Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

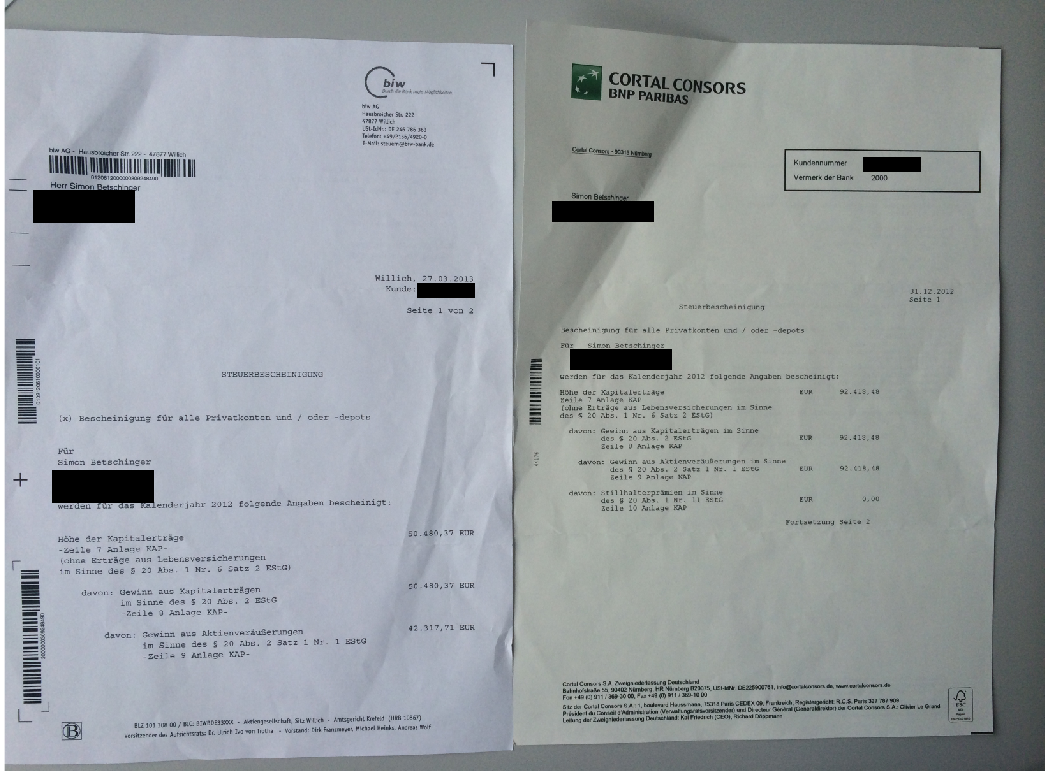

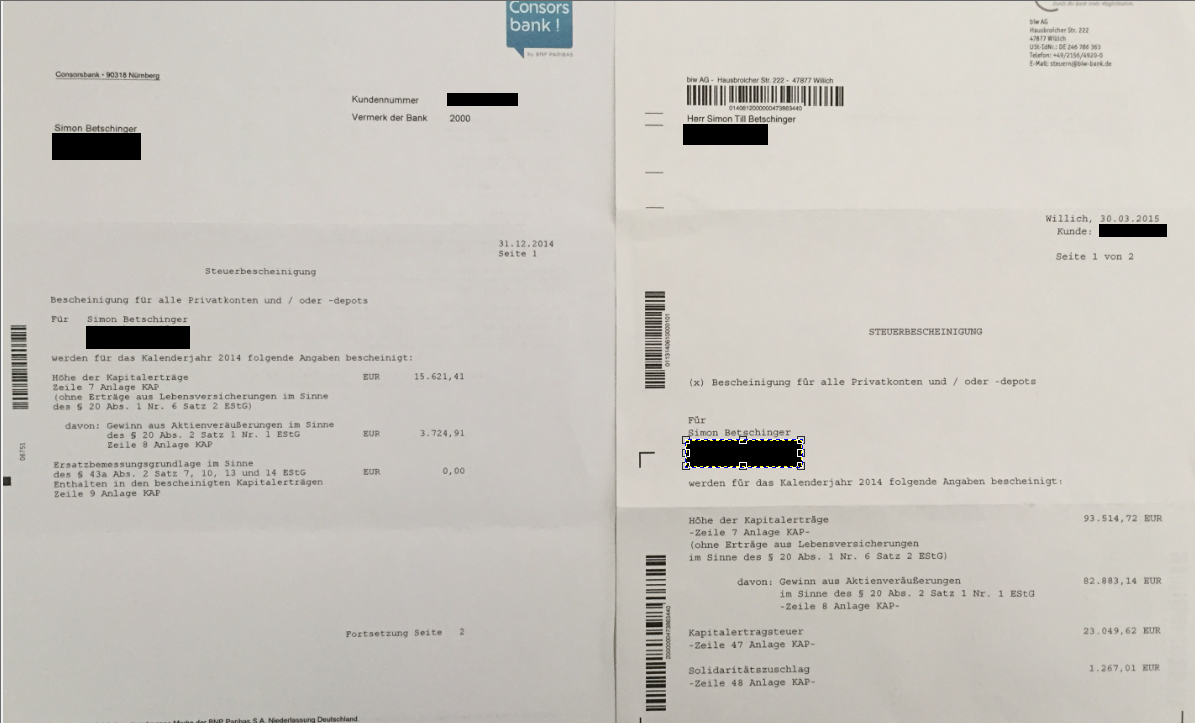

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

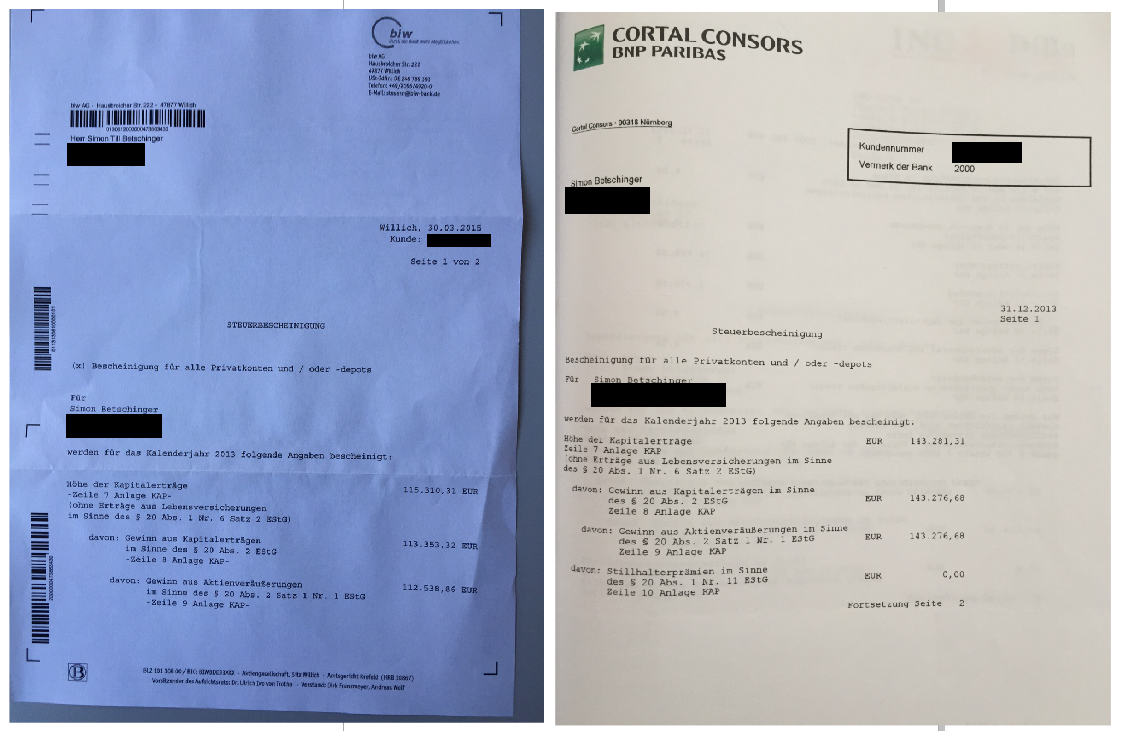

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 1 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 19.04. 16:16 Uhr ******************* |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Mittwoch, 31. Oktober 2007

Beginnt jetzt der RFID-Boom bei Mühlbauer?

Mühlbauer hat gestern Zahlen im Rahmen der Erwartungen gemeldet. Ein Blick auf den Auftragseingang ist jedoch lohnenswert. Das Geschäft mit ePassports und RFIDs kommt in Fahrt!! Ich habe Ihnen die wichtige Passage aus dem Geschäftsbericht kopiert:

Weiter fortgesetzt hat sich im dritten Quartal der bereits im bisherigen

Jahresverlauf verzeichnete Aufwärtstrend im Orderbuch. Der Auftragseingang des

weltweit tätigen Systemlieferanten Mühlbauer kletterte auf 46,9 Mio. EUR

(Vorjahr 36,9). In der Neun-Monats-Betrachtung lag der kumulierte

Auftragseingang bei 122,8 Mio. EUR und tendierte um 1,8% unter den ersten neun

Monaten des Vorjahres (125,1). Der Auftragsbestand der weltweit tätigen

Mühlbauer-Gruppe notierte mit 1,0% nur knapp unter dem vergleichbaren

Vorjahreswert (89,1) und betrug zum 30. September 2007 88,2 Mio. EUR.

Die Fortsetzung der Pläne vieler Staaten und Behörden, weltweit neue

sicherheitsorientierte Ausweissysteme in Smart Card- und Passportformat

einzuführen, ist für die weitere Entwicklung des Mühlbauer-Konzerns von

besonderer Bedeutung. Mit seinem im Cards & TECURITY®-Bereich angesiedelten

umfassenden Lösungsangebot, bestehend aus innovativen Technologiesystemen und

anwenderorientierten Softwarelösungen, bietet das Unternehmen Mühlbauer beste

Voraussetzungen, um von diesem Wachstumsmarkt weiterhin zu profitieren. Auch im

RFID-Markt wird der weltweite Bedarf an intelligenten Funketiketten weiter

zunehmen. Neben vielen anderen Bereichen ist insbesondere in Logistik-Prozessen

und im Ticketing eine Intensivierung der RFID-Technologie zu erkennen. Mühlbauer

ist darauf bestens vorbereitet und verfügt über innovative Technologielösungen

zur Herstellung von Smart Labels sowie zur Verarbeitung in Richtung

selbstklebende Etiketten oder Tickets. Fortgesetzt wird indes die internationale

Expansion des Konzerns: neben dem Ausbau des Technologiestandortes Malaysia und

dem Aufbau des Entwicklungsstandortes Slowakei wird Mühlbauer seine

Niederlassung in den USA mit einem modernen Customer-Relation-Center ausrüsten,

um seine Positionierung in diesem Markt weiter zu verstärken.

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dienstag, 30. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die Innovationsschmiede GoYellow!

Klaus Harisch und Peter Wünsch sind Geschäftsmänner ganz nach meinem Geschmack. Die beiden Gründer der Telegate AG widmen sich mit voller Leidenschaft ihrem neuen Projekt GoYellow. Die innovativen Website-Konzepte und die zahlreichen neuen Geschäftsideen gefallen mir ausgesprochen gut. Mit www.peterzahlt.de ermöglicht man tausenden von Nutzern das kostenlose Telefonieren - national und international. Das Angebot wird durch Werbung finanziert und erfreut sich großer Beliebtheit. Seit heute ist das neue Website-Projekt www.peterzahltaus.de online. Sie können selbst Analyst spielen und darüber urteilen, ob die Website ein Erfolg wird. Ich denke ja.

Ich mag innovative Unternehmen, die von einem cleveren und geschäftstüchtigen Management geführt werden. Im dritten Quartal hat GoYellow den Turnaround geschafft und erwirtschaftete ein Ergebnis in Höhe von 0,7 Millionen Euro. Der Umsatz in den ersten neun Monaten verfünffachte sich gegenüber der Vorjahresperiode auf 10,165 Millionen Euro. Langfristig rechnet Harisch mit einer EBIT-Marge von bis zu 40%, gibt er uns gegenüber zu Protokoll (Siehe Artikel auf TradeCentre). Das ist bei Internetunternehmen nicht unrealistisch, denn wenn die Fixkosten erst einmal abgedeckt sind, ist jeder neue zahlende Nutzer quasi Reingewinn. Besonders sympatisch wird die Aktie, wenn man weiß, dass die beiden Vorstände persönlich für die Liquidität des Unternehmen mit Privatvermögen garantieren. Ich bin großer GoYellow-Fan!

Ab sofort zahlt Peter nicht nur Telefonate ins In- und Ausland (www.PeterZahlt.de), sondern spart auch allen Online-Shoppern bares Geld. Unter www.PeterZahltAus.de hat die GoYellow Media AG jetzt das Angebot des "edlen Peters" um einen neuen, verbraucherfreundlichen Service erweitert: In mehr als 80 großen Internet-Läden zahlt Peter eine Prämie auf jeden Einkauf. Um sich das Geld zu sichern, muss der Nutzer sich lediglich einmal registrieren. Anschließend spart Peter ganz automatisch bei jedem Einkauf. Der aktuelle Stand des Guthabens wird unter www.PeterZahltAus.de jederzeit angezeigt. Die Auszahlung der Summe erfolgt bereits ab dem ersten Euro und wird nach Abschluss des Einkaufs und Anforderung des Guthabens in der jeweiligen Folgewoche auf jedes beliebige Bank- oder Paypal-Konto überwiesen.

Ich mag innovative Unternehmen, die von einem cleveren und geschäftstüchtigen Management geführt werden. Im dritten Quartal hat GoYellow den Turnaround geschafft und erwirtschaftete ein Ergebnis in Höhe von 0,7 Millionen Euro. Der Umsatz in den ersten neun Monaten verfünffachte sich gegenüber der Vorjahresperiode auf 10,165 Millionen Euro. Langfristig rechnet Harisch mit einer EBIT-Marge von bis zu 40%, gibt er uns gegenüber zu Protokoll (Siehe Artikel auf TradeCentre). Das ist bei Internetunternehmen nicht unrealistisch, denn wenn die Fixkosten erst einmal abgedeckt sind, ist jeder neue zahlende Nutzer quasi Reingewinn. Besonders sympatisch wird die Aktie, wenn man weiß, dass die beiden Vorstände persönlich für die Liquidität des Unternehmen mit Privatvermögen garantieren. Ich bin großer GoYellow-Fan!

| bewerten | 0 Bewertungen |

|

Dienstag, 30. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Ölpreishysterie (II)

Die vor 5 Tagen im Blog vorgestellte Smart Fuel Cell hat sich mittlerweile gut entwickelt. Die Verknüpfung zwischen Ölpreisrekorden und Brennstoffzellentechnologie sollte früher oder später von Tradern, Spekulanten, Zockern und Investoren aufgegriffen werden, denn die Rally im Ölsektor ist nicht mehr zu ignorieren. Die Kursentwicklung der Aktie bestätigt bislang dieses Szenario. Smart Fuel Cell wird mit 120 Millionen Euro bewertet, hat allerdings Cashbestände von 50 Millionen Euro in der Kasse. Ein Bewertungsansatz führt zu einer ambitionierten Bewertung. In den ersten neun Monaten des laufenden Geschäftsjahres wuchsen die Umsätze um 130% auf 9,6 Millionen Euro. Was solche Aktien bewegt ist eine Art Optionspreisbewertung auf einen Durchbruch in der Brennstoffzellentechnologie. Solarenergie, Windenergie und andere regenerative Energieformen haben den großen Nachteil, dass die erzeugte Energie nur sehr schwer zu speichern ist. Das erste Medium, das ohne hohe Energieverluste elektrische Ladung speichern kann, wird die Weltmärkte dominieren. Diese Zukunftsvision spielt bei Brennstoffzellenaktien immer einer tragende Rolle. Börse Online hatte letzte Woche gemeldet, dass zwei ausländische Fonds mit ihren Verkäufen fertig sind. Wenn ich das Orderbuch betrachte, scheint das zu stimmen. Smart Fuel Cell ist eine interessante Spekulation in Zeiten von täglich neuen Ölpreisrekorden. Momentan scheint der Weg des leichteren Widerstandes nach oben zu zeigen

| bewerten | 0 Bewertungen |

|

Montag, 29. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Schmack Biogas: The Rise of the Bull!

Wow, Schmack Biogas geht durch die Decke. Aktuell +12%. Wundern Sie sich bitte nicht darüber. Der Käufer kam zu 22 Euro in den Markt und hat sich keine Mühe gegeben seine Gier nach Stücken zu verbergen. Schmack Biogas war letzte Woche nahezu jeden Tag Thema im Premium-Blog. Nutzen Sie bitte diesen einzigarten Service, um von meinen Beobachtungen zu profitieren. Ich bin zu 23 Euro eingestiegen und jetzt wird der Trade für mich erst so langsam interessant. Das Potential, ausgehend von einem realistischen Turnaround-Szenario in 2008, habe ich Ihnen im Premium-Blog vorgerechnet: Ein 1er KUV würde einen Kursaufschlag von 70% implizieren, um zu einer angemessenen Bewertung für einen Wachstumswert zu gelangen. Only Big Moves make Big Money. Wenn die Aktie Richtung 30 Euro geht, denke ich darüber nach meine Position zu vergrößern. Ich bin Spekulant, kein Spieler, der den täglichen Bewegungen hinterher rennt. Ich denke über die Wirtschaft, über einzelne Unternehmen, über die Politik und die Gesellschaft nach. Wenn ich Kurschancen erkenne, schlage ich sofort zu. Zufrieden werde ich erst ab Kursgewinnen über 50%. Alles andere bringt ein Depot nicht wirklich nach vorne. Diese Gewinne werden Sie allerdings nie erleben, wenn Sie sich wie ein Spieler verhalten, dem nach 10% Kursgewinn der Angstschweiß die Stirn herunter läuft. Werden Sie ein überlegt handelnder Spekulant, der seinen Blick über den Horizont schweifen lässt. Erst dann beginnt Börse Spass zu machen.

| bewerten | 0 Bewertungen |

|

Sonntag, 28. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die größte Solarfabrik der Welt...

...arbeitet voraussichtlich mit der Technologie von PVA Tepla. Nur so sind die Pressemitteilungen der letzten Zeit zu deuten. Ich denke PVA Tepla wird für die Kristallzuchtanlagen noch viele Folgeaufträge erhalten. Lesen Sie selbst:

Und hier die ad-hoc von vor knapp zwei Wochen:

Ich habe im Premium-Blog erläutert weshalb meine Kursziele im 20er Bereich liegen. Die Aktie entwickelt bereits eine unbändige Aufwärtskraft. Betrachten Sie im Chartbild vor allem die Entwicklung des Handelsvolumens!

Singapur (AFP) - Eine norwegische Firma will in Singapur die weltgrößte Solarzellen-Fabrik bauen. Renewable Energy Corporation (REC) teilte am Freitag in Singapur mit, in dem Werk sollten jährlich Solarzellen mit einer Leistung von insgesamt rund 1,5 Gigawatt hergestellt werden. Bisher beläuft sich die jährliche weltweite Produktion auf nur 2,0 Gigawatt. Nach dem Bau sollten den Angaben zufolge rund 3000 Mitarbeiter in der Fabrik arbeiten. Das Unternehmen REC will bis 2009 mehr als drei Milliarden Euro in das Werk investieren

(Quelle: Yahoo Finance)

Und hier die ad-hoc von vor knapp zwei Wochen:

(Aßlar, 17.10.2007) - Die Crystal Growing Systems GmbH (CGS), Aßlar, eine 100%ige Tochtergesellschaft der PVA TePla AG, Aßlar, hat heute einen Auftrag zur Lieferung von 50 Kristallzucht-Anlagen von der norwegischen Gesellschaft REC SiTech AS (SiTech) erhalten. Heute wurde ein Vertrag zwischen der CGS und SiTech über die Lieferung von 50 Kristallzucht-Anlagen für die Herstellung von Silizium-Kristallen für monokristalline Solarwafer unterzeichnet. Über den Wert des Auftrages wurde Stillschweigen vereinbart. Die Lieferung der Anlagen wird im April 2008 beginnen und sich bis ins Frühjahr 2009 erstrecken.

Die CGS erwartet mit dem neuen Schlüsselkunden SiTech eine langjährige und für beide Seiten erfolgreiche Zusammenarbeit. SiTech ist ein Anbieter in der Solarindustrie und konzentriert sich auf die Herstellung von Solarwafern aus monokristallinem Silizium. SiTech gehört zur norwegischen REC-Gruppe, die auch die Produktion des Silizium- Ausgangsmaterials betreibt

Ich habe im Premium-Blog erläutert weshalb meine Kursziele im 20er Bereich liegen. Die Aktie entwickelt bereits eine unbändige Aufwärtskraft. Betrachten Sie im Chartbild vor allem die Entwicklung des Handelsvolumens!

| bewerten | 0 Bewertungen |

|

Freitag, 26. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Wann beginnt die Ölpreis-Hysterie?

Der Ölpreis erklimmt ein Rekordhoch nach dem anderen. Börsianer wollen klare Themen, an denen sie sich orientieren können. Wenn man nach den Profiteuren steigender Energiepreise fragt, wird es allerdings schwierig. Das frühere Reaktionsschema: Ölpreis hoch, Klimaaktien hoch, funktioniert für die meisten Titel nicht mehr. Solar- und Windenergie sind gut gelaufen und reagieren nicht mehr auf solche zusätzlichen Anreize. Neben dem Biogassektor, den ich bereits seit einigen Tagen spiele, habe ich mich zusätlich bei Smart Fuel Cell positioniert. Börse Online hatte gestern berichtet, dass Verkaufsaufträge zweiter große Adressen ausgelaufen sind. Siehe hier.

SFC Smart Fuel Cell ist Marktführer für mobile und netzferne Energieversorgung auf der Basis der Brennstoffzellentechnologie für Anwendungen im Freizeit-, Industrie- und Militärbereich. Als eines der erfolgreichsten Technologieunternehmen Deutschlands wurde das Unternehmen mit zahlreichen Innovationspreisen ausgezeichnet. SFC kooperiert mit führenden Unternehmen unterschiedlicher Branchen. Im Gegensatz zu den meisten anderen Brennstoffzellenfirmen, die sich noch in der Entwicklungsphase befinden oder hochsubventionierte Demonstrationsanlagen betreiben, verkauft SFC bereits seit drei Jahren mit großem Erfolg voll kommerzialisierte Brennstoffzellen an Industrie- und Endverbraucherkunden. Ebenso verfügt das Unternehmen über eine etablierte, funktionierende Tankpatroneninfrastruktur. (Quelle: Unternehmenswebsite)

SFC Smart Fuel Cell ist Marktführer für mobile und netzferne Energieversorgung auf der Basis der Brennstoffzellentechnologie für Anwendungen im Freizeit-, Industrie- und Militärbereich. Als eines der erfolgreichsten Technologieunternehmen Deutschlands wurde das Unternehmen mit zahlreichen Innovationspreisen ausgezeichnet. SFC kooperiert mit führenden Unternehmen unterschiedlicher Branchen. Im Gegensatz zu den meisten anderen Brennstoffzellenfirmen, die sich noch in der Entwicklungsphase befinden oder hochsubventionierte Demonstrationsanlagen betreiben, verkauft SFC bereits seit drei Jahren mit großem Erfolg voll kommerzialisierte Brennstoffzellen an Industrie- und Endverbraucherkunden. Ebenso verfügt das Unternehmen über eine etablierte, funktionierende Tankpatroneninfrastruktur. (Quelle: Unternehmenswebsite)

| bewerten | 0 Bewertungen |

|

Donnerstag, 25. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Aleo Solar liefert die Module für Gildemeister-Trägersysteme

Wenn man davon ausgeht, dass die Gildmeister-Trägersysteme für neue Solarkraftwerke verbreitet Anwendung finden werden, könnte es sich lohnen auf den Modullieferanten zu blicken. Gildemeister stellt die Solarmodule ja nicht selbst her, sondern bezieht diese von einem anderen Anbieter. Dieser Lieferant ist Aleo Solar. Die Meldung ging gestern über den Ticker und ging ein wenig unter. Lesen Sie selbst. Die relevanten Stellen habe ich fett markiert:

23.10.2007 - Corporate News

Die aleo solar AG hat mit der a+f GmbH einen Liefer- und Kooperationsvertrag abgeschlossen. Die a+f GmbH gehört zum Technologie-Konzern GILDEMEISTER, dem weltweit führenden Hersteller spanender Werkzeugmaschinen. Die a+f GmbH hat im Jahr 2006 den SunCarrier auf den Markt gebracht.

Der SunCarrier ist ein der Sonne nachgeführtes Trägersystem für Solarmodule. Für mehrere Großaufträge der a+f GmbH in südeuropäischen Ländern werden Solarmodule benötigt, mit denen die SunCarrier bestückt werden sollen. Als Lieferant und Kooperationspartner für Großprojekte in Südeuropa wurde die aleo solar AG ausgewählt, die ihre hochwertigen Solarmodule im Rahmen eines Lieferauftrages über mehr als 30 Millionen Euro einbringt. Die Belieferung des ersten gemeinsamen Projektes erfolgt vom Herbst 2007 bis zum Sommer 2008. Über 20 Mio. Euro werden davon in 2008 realisiert.

Thomas Petsch, Geschäftsführer der a+f GmbH, sieht vor allem in der Qualitätsorientierung des Solarmodulherstellers ein Plus für die Kooperation: "Für unsere internationalen Großprojekte ist die aleo solar AG die erste Wahl aufgrund der Qualität ihrer Produkte und der hohen Erträge der Module. Der SPS-gesteuerte SunCarrier richtet sich automatisch nach dem Sonnenstand aus und erzielt somit bis zu 32% mehr Leistung als fest aufgeständerte Systeme. Die internationale Orientierung der aleo solar AG passt gut zu unserer Strategie im südeuropäischen Raum. Wir werden diesen Weg gemeinsam beschreiten."

Jakobus Smit, Vorstandsvorsitzender der aleo solar AG, zeigt sich zuversichtlich: "Der aleo solar AG gelingt es damit, schlüsselfertige Multi-Megawatt-Projekte anzubieten. Die SunCarrier zeichnen sich durch ihre lange Lebensdauer und einen geringen Serviceaufwand aus. Auf diesem Weg sammeln wir mit einem leistungsfähigen Partner an unserer Seite weitere Erfahrungen im Großprojektgeschäft. Wir wollen international weiter wachsen und werden dieses Jahr mit rund 30% Umsatz im Ausland abschließen. Neben Spanien erwarten wir auch eine starke Nachfrage in Griechenland."

| bewerten | 0 Bewertungen |

|

Donnerstag, 25. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Wird Gildemeister zum Solar-Highflyer?

Gildemeister befindet sich seit 18 Euro im TradeCentre-Musterdepot. Wir hatten die Aktie aufgenommen, weil die Wachstumsperspektiven und das Potential höherer Margen noch nicht ausreichend im Kurs enthalten waren. Die schwere Turnaround-Phase von vor drei Jahren liegt vielen Börsianern noch im Hinterkopf, so dass sich die Bewertung erst langsam dem eines wachstumsorientierten Konzerns anpasst.

Neuaufträge erhält Gildemeister nun auf einmal aus dem Solarsektor, den man früher nicht mit dem Konzern in Verbindung gebracht hätte. So hat Gildemeister einen Solarcarrier entwickelt, mit dem die Energieausbeute von Solarmodulen um bis zu 30% erhöht werden kann. Das Trägersystem von Gildemeister richtet sich alle 10 Minuten neu zum Stand der Sonne aus.

Investoren können mit ihren Solarkraftwerken deutlich höhere Renditen erzielen, wenn sie ein Trägersystem von Gildemeister einsetzen. In der Branche hat sich Gildemeister mit der neuen Technik mittlerweile einen Namen gemacht. 2007 wird ein Auftragsvolumen von 100 Millionen Euro erwartet. 2008 dürfte dieses Volumen noch einmal deutlich anwachsen.

Fazit: Der Gildemeister-Konzern ist in vielen Branchen aktiv, die positive Überraschungen versprechen. Man sollte die Gewinne weiter laufen lassen, auch wenn der hohe Kursgewinn in den letzten Wochen eventuell zu Gewinnmitnahmen reizt. Mittelfristig sind Kurse um die 30 Euro denkbar.

Neuaufträge erhält Gildemeister nun auf einmal aus dem Solarsektor, den man früher nicht mit dem Konzern in Verbindung gebracht hätte. So hat Gildemeister einen Solarcarrier entwickelt, mit dem die Energieausbeute von Solarmodulen um bis zu 30% erhöht werden kann. Das Trägersystem von Gildemeister richtet sich alle 10 Minuten neu zum Stand der Sonne aus.

Investoren können mit ihren Solarkraftwerken deutlich höhere Renditen erzielen, wenn sie ein Trägersystem von Gildemeister einsetzen. In der Branche hat sich Gildemeister mit der neuen Technik mittlerweile einen Namen gemacht. 2007 wird ein Auftragsvolumen von 100 Millionen Euro erwartet. 2008 dürfte dieses Volumen noch einmal deutlich anwachsen.

Fazit: Der Gildemeister-Konzern ist in vielen Branchen aktiv, die positive Überraschungen versprechen. Man sollte die Gewinne weiter laufen lassen, auch wenn der hohe Kursgewinn in den letzten Wochen eventuell zu Gewinnmitnahmen reizt. Mittelfristig sind Kurse um die 30 Euro denkbar.

| bewerten | 0 Bewertungen |

|

Mittwoch, 24. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

RFID-Aktien: Gigantischer Wachstumsmarkt

Jährliche Wachstumsraten von bis zu 100%, noch auf Jahre hinweg, erwarten Marktforscher für den RFID-Markt. Was ist RFID? "Die Abkürzung RFID steht für "Radio Frequency Identification" und bedeutet im Deutschen etwa soviel wie Funkerkennung. Dieses technische System bietet kurz gesagt die Möglichkeit Daten - ohne sie zu berühren oder Sichtkontakt zu ihnen zu haben - zu lesen und zu speichern." (Quelle RFID-Journal.de)

Infoseiten zu RFID:

http://www.rfid-journal.de/

http://www.info-rfid.de/

http://de.wikipedia.org/wiki/Radio_Frequency_Identification

Deutsche Aktien, die vom RFID-Boom profitieren:

Smartrac

Deutsche Effecten (100% Beteiligung an KWS Microtec)

Pironet (Software für Stammdaten-Logistik)

Mühlbauer

Hoeft & Wessel

Wenn jemand weitere Titel kennt, bitte schreiben

Infoseiten zu RFID:

http://www.rfid-journal.de/

http://www.info-rfid.de/

http://de.wikipedia.org/wiki/Radio_Frequency_Identification

Deutsche Aktien, die vom RFID-Boom profitieren:

Smartrac

Deutsche Effecten (100% Beteiligung an KWS Microtec)

Pironet (Software für Stammdaten-Logistik)

Mühlbauer

Hoeft & Wessel

Wenn jemand weitere Titel kennt, bitte schreiben

| bewerten | 0 Bewertungen |

|

Dienstag, 23. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Der Superbulle!

An der Börse dreht sich alles um Informationen. Die Aufgabe eines Traders ist es, die Tragweite neuer Informationen sofort richtig einzuschätzen, bevor die große Masse der Börsianer erkennt was Sache ist. Ein sehr wichtiger Aspekt stellt die Reaktion von Aktien oder Märkten auf neue Informationen dar. In Hinblick darauf wird auch der Chart wichtig, weil er das Verhalten eines Titels unter bestimmten Situation widerspiegelt und somit wichtige Informationen zur Beurteilung eines Trades liefen kann. Mehr dazu morgen. Heute zunächst ein Mal das jüngste Beispiel.

Als PVA Tepla letzten Mittwoch nach Xetra-Börsenschluss einen Großauftrag eines der weltweit größten Waferproduzenten vermeldete, wusste ich, dass ich PVA Tepla sofort zu meiner größten Depotposition machen musste (Nutzen Sie bitte den Premium-Blog, um Einsicht in mein Trading-Depot zu erhalten). Obwohl ich einen Preis deutlich über dem Xetra-Schlusskurs bezahlen musste, habe ich bis 8,20 Euro alles gesammelt was ich bekommen konnte. Aktuell steht die Aktie bereits bei 9,30 Euro.

Als PVA Tepla letzten Mittwoch nach Xetra-Börsenschluss einen Großauftrag eines der weltweit größten Waferproduzenten vermeldete, wusste ich, dass ich PVA Tepla sofort zu meiner größten Depotposition machen musste (Nutzen Sie bitte den Premium-Blog, um Einsicht in mein Trading-Depot zu erhalten). Obwohl ich einen Preis deutlich über dem Xetra-Schlusskurs bezahlen musste, habe ich bis 8,20 Euro alles gesammelt was ich bekommen konnte. Aktuell steht die Aktie bereits bei 9,30 Euro.

| bewerten | 0 Bewertungen |

|

Dienstag, 23. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die Erde ist eine Scheibe!

Man stelle sich einmal vor: Ein neue Buch kommt in den Handel, in dem behauptet wird, die Erde sei eine Scheibe. Das würde höchstens für lautes Gelächter sorgen. Wissenschaftler haben das geozentrische Weltbild schon seit Jahrhunderten als falsch entlarvt. Die praktische Erfahrung zeigt dann auch tatsächlich, dass ein Schiff nicht plötzlich von einer Scheibe ins Universum fällt, wenn es den Atlantik überquert. Zu behaupten die Erde sei eine Scheibe, führt bei jedem, der sich des gesunden Menschenverstandes bedient, zu einem unvermeidbarem Widerspruch. Sie halten es für unvorstellbar, dass ein solches Buch in den Handel gelangt?

Wenn es um populärwissenschaftliche Börsenliteratur geht, wird dem Buchkäufer ständig erzählt, die Erde sei eine Scheibe. Monat für Monat kommt neue charttechnische Literatur auf den Markt, die beschreibt wie man geometrische Muster in Chart einzeichnen muss. Es gibt sogar esoterische Börsenliteratur, die dem Spieler eine Art Ersatzreligion verschaffen. Die Objekte der Anbetung sind Gannwinkel, Elliott Waves oder Fibonacci-Zahlen. Ich muss hier ganz eindeutig Stellung beziehen: Das ist nichts anderes als Bauernfängerei. Es werden Methoden präsentiert, die sich nach einer wissenschaftlichen Betrachtung als vollkommen absurd herausstellen. Chartanalyse kann erstens aus theoretischen Überlegungen heraus keine Überrendite erzielen und zweitens wird diese analytische Schlussfolgerung von empirischen Tests eindeutig bestätigt. Jeder der es nicht glaubt, kann es mit Trading-Software wie TradeStation selbst versuchen, indem man den Computer nach klar definierten Chartmustern handeln lässt. Es wird schief gehen.

Ich fasse zusammen: Es ist keine Glaubensfrage, ob Chartanalyse sinnvoll ist, sondern es ist eine Frage, ob sich jemand seines Verstandes bedient und bereit ist logische Schlussfolgerungen zu akzeptieren. Ich hoffe ich konnte jedem vermitteln, dass es absolut sinnlos ist, seine Zeit damit zu verschwenden, charttechnische Formation in Kursverläufe einzuzeichnen. Viel interessanter ist jedoch die Frage, welche Informationen ein Chart beinhaltet? Macht es Sinn einen Chart zu betrachten und kann man darauf Schlussfolgerungen für die weitere Kursentwicklung ziehen? Ja, lautet meine Antwort und ich werde in den nächsten Tagen die theoretische Fundierung und danach praktische Beispiele nennen, welche Charts Informationen enthalten und wie man diese liest.

Wenn es um populärwissenschaftliche Börsenliteratur geht, wird dem Buchkäufer ständig erzählt, die Erde sei eine Scheibe. Monat für Monat kommt neue charttechnische Literatur auf den Markt, die beschreibt wie man geometrische Muster in Chart einzeichnen muss. Es gibt sogar esoterische Börsenliteratur, die dem Spieler eine Art Ersatzreligion verschaffen. Die Objekte der Anbetung sind Gannwinkel, Elliott Waves oder Fibonacci-Zahlen. Ich muss hier ganz eindeutig Stellung beziehen: Das ist nichts anderes als Bauernfängerei. Es werden Methoden präsentiert, die sich nach einer wissenschaftlichen Betrachtung als vollkommen absurd herausstellen. Chartanalyse kann erstens aus theoretischen Überlegungen heraus keine Überrendite erzielen und zweitens wird diese analytische Schlussfolgerung von empirischen Tests eindeutig bestätigt. Jeder der es nicht glaubt, kann es mit Trading-Software wie TradeStation selbst versuchen, indem man den Computer nach klar definierten Chartmustern handeln lässt. Es wird schief gehen.

Ich fasse zusammen: Es ist keine Glaubensfrage, ob Chartanalyse sinnvoll ist, sondern es ist eine Frage, ob sich jemand seines Verstandes bedient und bereit ist logische Schlussfolgerungen zu akzeptieren. Ich hoffe ich konnte jedem vermitteln, dass es absolut sinnlos ist, seine Zeit damit zu verschwenden, charttechnische Formation in Kursverläufe einzuzeichnen. Viel interessanter ist jedoch die Frage, welche Informationen ein Chart beinhaltet? Macht es Sinn einen Chart zu betrachten und kann man darauf Schlussfolgerungen für die weitere Kursentwicklung ziehen? Ja, lautet meine Antwort und ich werde in den nächsten Tagen die theoretische Fundierung und danach praktische Beispiele nennen, welche Charts Informationen enthalten und wie man diese liest.

| bewerten | 0 Bewertungen |

|

Montag, 22. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Money-Printing-Machine

Eine Gelddruckmaschine zu besitzen, das wäre doch etwas feines. Im alltäglichen Leben trifft man selten jemanden, der einen Goldesel besitzt, allenfalls in der Pro Sieben Märchenstunden, wenn die Geschichte von Hans im Glück erzählt wird. An der Börse, einem Platz, wo offenbar alle Verrückten einer Gesellschaft ihr Glück versuchen (95% aller Börsianer sind Männer - das mag einiges erklären) behaupten viele Menschen eine Gelddruckmaschine zu besitzen. Paradox ist, dass diejenigen Börsianer, die behaupten eine Geldruckmaschine zu besitzen, meist nicht sonderlich viel Geld an den Aktienmärkten verdienen.

Was meine ich wenn ich von Chartisten spreche? Das sind meist erwachsene Männer, die mit Lineal und Bleifstift akribisch genau Linien und andere geometrische Figuren in Kursverläufe einzeichnen. Was ein Außenstehender noch als Versuch künstlerirscher Entfaltung werten mag, entwickelt sich zu einer dramatischen Szenerie, wenn man den Zweck dieser Zeichenübungen erfährt: Aktienkurse vorhersagen. Sowohl die theoretische als auch die empirische Forschung hat schon längst gezeigt, dass diese Vorgehensweise Unsinn ist. Leider verhält es sich mit Chartanalyse so wie mit Religionen. Mit einem Kreatonisten zu diskutieren, ob es sinnvoll ist an die Schöpfungsgeschichte im Wortlaut zu glauben, ist genau so erfolgsversprechend wie mit einem Chartisten über die Sinnhaftigkeit seines Tuns zu debattieren. Dabei ist der Beweis doch so einfach:

Es gibt keine einzige Chartformation auf dieser Welt, die dauerhaft funktioniert und in der Lage ist eine Überrendite gegenüber eine Buy-and-Hold-Strategie zu erzielen. Keine einzige, liebe Leser. Immer mal wieder kommt ein Chartist und meint eine Chartformation gefunden zu haben, mit der man tatsächlich Geld verdienen könnte. Prima, bitte her damit. Ich bin verdammt scharf auf so eine Gelddruckmaschine. An den US-Märkten gibt es über 1000 liquide gehandelte Aktien. Wir programmieren diese Chartformation einfach in unser Handelssystem ein und lassen den Computer automatisch Aktien gemäß der Vorhersage der Chartformation kaufen und verkaufen. Und schon sind wir reich, ohne zu arbeiten. Die Welt ist doch traumhaft.

Warum ist die Chartanalyse dennoch so weit verbreitet? Linien in Charts einzeichnen, bringt nichts, aber schadet auch nichts. Wenn der gesamte Markt nach oben rennt, mag man sich gerne der Illusion hingeben, dass eine Aktie aus einem Dreieck ausbricht oder steigt, weil sie einen gleitenden Durchschnitt überschritten hat. Der menschliche Verstand sucht fast zwangsweise nach Mustern und Gesetzmäßigkeiten. Auch in Zufallsreihen findet man sich wiederholende Muster. Von einer Sachlogik würde hier jedoch niemand sprechen.

Immer noch überzeugt, dass man mit Chartformationen Geld verdienen kann? Nun, dann bauen Sie doch eine Gelddruckmaschine und laden mich in Ihre Villa ein...

Was meine ich wenn ich von Chartisten spreche? Das sind meist erwachsene Männer, die mit Lineal und Bleifstift akribisch genau Linien und andere geometrische Figuren in Kursverläufe einzeichnen. Was ein Außenstehender noch als Versuch künstlerirscher Entfaltung werten mag, entwickelt sich zu einer dramatischen Szenerie, wenn man den Zweck dieser Zeichenübungen erfährt: Aktienkurse vorhersagen. Sowohl die theoretische als auch die empirische Forschung hat schon längst gezeigt, dass diese Vorgehensweise Unsinn ist. Leider verhält es sich mit Chartanalyse so wie mit Religionen. Mit einem Kreatonisten zu diskutieren, ob es sinnvoll ist an die Schöpfungsgeschichte im Wortlaut zu glauben, ist genau so erfolgsversprechend wie mit einem Chartisten über die Sinnhaftigkeit seines Tuns zu debattieren. Dabei ist der Beweis doch so einfach:

Es gibt keine einzige Chartformation auf dieser Welt, die dauerhaft funktioniert und in der Lage ist eine Überrendite gegenüber eine Buy-and-Hold-Strategie zu erzielen. Keine einzige, liebe Leser. Immer mal wieder kommt ein Chartist und meint eine Chartformation gefunden zu haben, mit der man tatsächlich Geld verdienen könnte. Prima, bitte her damit. Ich bin verdammt scharf auf so eine Gelddruckmaschine. An den US-Märkten gibt es über 1000 liquide gehandelte Aktien. Wir programmieren diese Chartformation einfach in unser Handelssystem ein und lassen den Computer automatisch Aktien gemäß der Vorhersage der Chartformation kaufen und verkaufen. Und schon sind wir reich, ohne zu arbeiten. Die Welt ist doch traumhaft.

Warum ist die Chartanalyse dennoch so weit verbreitet? Linien in Charts einzeichnen, bringt nichts, aber schadet auch nichts. Wenn der gesamte Markt nach oben rennt, mag man sich gerne der Illusion hingeben, dass eine Aktie aus einem Dreieck ausbricht oder steigt, weil sie einen gleitenden Durchschnitt überschritten hat. Der menschliche Verstand sucht fast zwangsweise nach Mustern und Gesetzmäßigkeiten. Auch in Zufallsreihen findet man sich wiederholende Muster. Von einer Sachlogik würde hier jedoch niemand sprechen.

Immer noch überzeugt, dass man mit Chartformationen Geld verdienen kann? Nun, dann bauen Sie doch eine Gelddruckmaschine und laden mich in Ihre Villa ein...

| bewerten | 0 Bewertungen |

|

Freitag, 19. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Über die Börsianer und den intellektuellen Genuss

Der Spekulant ist der überlegt handelnde Börsianer, der Wirtschaft und Unternehmen in aller Ruhe beobachtet, Zusammenhänge analysiert, um sich so sein Urteil zu bilden. Er versucht aus den Infos, die ihm zur Verfügung stehen, eine Prognose darüber zu treffen, was sein wird. Wenn ihm dies besser gelingt als allen anderen, bekommt er erstens intellektuelle Befriedigung und zweitens einen schönen Verdienst. Spekulant zu sein, ist der ehrbarste und ehrlichste Beruf der Welt.

95% aller Börsianer sind Spieler. Ein Spieler rennt den Tagesschwankungen hinterher, hat keine Vorstellung über die mittelfristige Perspektive und weiß oft nicht, was er eigentlich und vor allem warum tradet. Die meisten Spieler sind sogenannte Chartisten. Sie zeichnen Linien in Charts, um damit etwas über die weitere Kursentwicklung zu erfahren. Man braucht dazu lediglich den Verstand eines Kanarienvogels. Die Chartanalyse ist die Analystemethode der Dummen und Faulen, die nicht den Intellekt oder nicht die Leidenschaft besitzen sich mit der realen Börsenwelt zu beschäftigen. Die Spieler kommen und gehen an der Börse, ähnlich wie Ebbe und Flut. Langfristig Erfolg hat dagegen nur der überlegt handelnde Spekulant.

Eine meiner größten Depotpositionen, die Renk AG, kann heute nach einer Prognoseerhöhung um +6% zulegen. Es ist für mich ein besonderer Genuss die fundamentale Situation richtig eingeschätzt zu haben. Innerhalb von drei Wochen steht damit ein Gewinn von 30% zu Buche.

95% aller Börsianer sind Spieler. Ein Spieler rennt den Tagesschwankungen hinterher, hat keine Vorstellung über die mittelfristige Perspektive und weiß oft nicht, was er eigentlich und vor allem warum tradet. Die meisten Spieler sind sogenannte Chartisten. Sie zeichnen Linien in Charts, um damit etwas über die weitere Kursentwicklung zu erfahren. Man braucht dazu lediglich den Verstand eines Kanarienvogels. Die Chartanalyse ist die Analystemethode der Dummen und Faulen, die nicht den Intellekt oder nicht die Leidenschaft besitzen sich mit der realen Börsenwelt zu beschäftigen. Die Spieler kommen und gehen an der Börse, ähnlich wie Ebbe und Flut. Langfristig Erfolg hat dagegen nur der überlegt handelnde Spekulant.

Eine meiner größten Depotpositionen, die Renk AG, kann heute nach einer Prognoseerhöhung um +6% zulegen. Es ist für mich ein besonderer Genuss die fundamentale Situation richtig eingeschätzt zu haben. Innerhalb von drei Wochen steht damit ein Gewinn von 30% zu Buche.

RENK steigert Umsatz und Ergebnis

Das Operatives Ergebnis der ersten drei Quartale 2007:

45 Mio nach 28 Mio im Vorjahr (+ 61 %)

Umsatzrendite ROS bleibt mit 15,2 % (Vorjahr 11,4 %) auf hohem Niveau

Auftragseingang mit 330 Mio (+ 16 %) weiter auf Wachstumskurs

Umsatzerlöse verbessern sich um 17 % auf 293 Mio

Unverändert positiver Ausblick 2007:

Auftragseingang und Umsatz über 400 Mio ,

operatives Ergebnis bei 60 Mio

| bewerten | 0 Bewertungen |

|

Donnerstag, 18. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Bullen im MDAX - kurz vor Ausbruch

Bei folgenden beiden Aktien blinkt mein Momentum-Screener!

Gea, Allzeithoch 27,54 Euro

Krones, Allzeithoch 62,33 Euro

Gea, Allzeithoch 27,54 Euro

Krones, Allzeithoch 62,33 Euro

| bewerten | 0 Bewertungen |

|

Donnerstag, 18. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die Bullenparade

Gildemeister, vor vier Wochen Kauf ins TradeCentre Musterdepot zu 18 Euro, steht heute fast schon 30% höher bei 23 Euro. Warum steigt die Aktie so stark? Weil sich das Unternehmen von einem Turnaround-Wert zu seinem Hightech-Unternehmen mit hohen Wachstumsraten gewandelt hat. Auf der letzten Werkzeugmaschinenbau-Messe (EMO) sind die Kunden lange Schlangen gestanden, um bei Gildemeister Maschinen zu bestellen. Neuaufträge in Höhe von 162 Millionen Euro wurden an Land gezogen. Gildemeister profitiert vom starken Wachstum in Osteuropa. Die aufstrebenden Länder dort müssen hohe Aufrüstungsinvestitionen tätigen. Eine Trumpfkarte hat das Unternehmen mit einem Solarträgersystem entwickelt, das die Solarzellen immer im perfekten Winkel zur Sonne anordnet. Die Neubewertung ist noch nicht abgeschlossen. Es sollte zügig über die 25 Euro gehen.

Der Baywa-Aufwärtstrend gewinnt zunehmen an Dynamik. Sie kennen den Hintergrund. Das Unternehmen hat eine starke Agrarsparte, die vom Aufwärtstrend in diesem Sektor profitiert. Ein Langweiler wird damit zum sexy Unternehmen mit hohem Kurspotential.

Auf den Trendschub der Deutschen Effecten habe ich Sie im Premium-Blog seit 2,70 Euro vorbereitet. Die Story ist simpel: Experten schätzen den Wert der 100%igen Beteiligung an KWS Microtec (ein schnell wachsendes RFID-Unternehmen) auf über 4 Euro je Aktie. Seitdem absolviert die Aktie einen atemberaubenden Bullenritt. Ich werde mich hier nicht abschütteln lassen. Ähnlich wie bei Maxdata besteht auch hier die Chancen einen 100%-Trade zu landen.

Auch auf die neue Rally bei Renk, konnte ich Sie genau zum richtigen Zeitpunkt vorbereiten. Der Spezialmaschinenbauer war erstens zu billig und zweitens erwarte ich sehr gute Zahlen, weil Renk als Getriebezulieferer der Windindustrie von der explodierenden Nachfrage nach Windturbinen profitiert.

Der Baywa-Aufwärtstrend gewinnt zunehmen an Dynamik. Sie kennen den Hintergrund. Das Unternehmen hat eine starke Agrarsparte, die vom Aufwärtstrend in diesem Sektor profitiert. Ein Langweiler wird damit zum sexy Unternehmen mit hohem Kurspotential.

Auf den Trendschub der Deutschen Effecten habe ich Sie im Premium-Blog seit 2,70 Euro vorbereitet. Die Story ist simpel: Experten schätzen den Wert der 100%igen Beteiligung an KWS Microtec (ein schnell wachsendes RFID-Unternehmen) auf über 4 Euro je Aktie. Seitdem absolviert die Aktie einen atemberaubenden Bullenritt. Ich werde mich hier nicht abschütteln lassen. Ähnlich wie bei Maxdata besteht auch hier die Chancen einen 100%-Trade zu landen.

Auch auf die neue Rally bei Renk, konnte ich Sie genau zum richtigen Zeitpunkt vorbereiten. Der Spezialmaschinenbauer war erstens zu billig und zweitens erwarte ich sehr gute Zahlen, weil Renk als Getriebezulieferer der Windindustrie von der explodierenden Nachfrage nach Windturbinen profitiert.

| bewerten | 0 Bewertungen |

|

Mittwoch, 17. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Ölpreis-Rekorde, steigende Energiepreise, aber..

..die Aktien von alternativen Energiequellen scheint das gerade nicht zu interessieren. Der Ölpreis erklimmt fast täglich ein neues Rekordhoch. Der Energieriese E.on hat eine bis zu 10%ige Preiserhöhung für Strom und Gas angekündigt. Gleichzeitig meldet Envitec Biogas einen Großauftrag nach dem anderen. Vor zwei Wochen einen Großauftrag über 42 Millionen Euro. Gestern konnte erneut ein Auftragsvolumen über 15 Millionen Euro an Land gezogen werden. Die Großaufträge machen Sinn, schließlich kann Biogas für das Erdgasnetz aufbereitet werden. Ein Geschäft, das bei steigenden Rohstoffpreisen zunehmend lohnender wird. Nur die Börsianer interessieren sich gerade so gut wie überhaupt nicht für Biogasaktien.

Ich habe eindeutige Regeln für meine Börsenengagements. Indem ich die Welt beoachte und Nachrichten lese, bilde ich mir eine Meinung darüber, welche wirtschaftlichen Entwicklungen einzelne Branchen und Unternehmen durchlaufen werden. Das ist der erste Schritt. Wenn ich der Meinung bin, dass eine Aktie oder einer ganzer Branchenzweig vor blühenden Geschäften steht, beginne ich die Aktienkurse zu beobachten. Ich springe immer erst dann auf, wenn sich ein Aufwärtstrend in den Titeln etabliert hat.

Gestern habe ich gegen meine Regeln verstoßen und prompt ging es schief. Die steigenden Ölpreise und der Großauftrag von Envitec Biogas haben mich so optimistisch für den Biogassektor gemacht, dass ich Envitec Biogas um die 25 Euro und Schmack Biogas umd die 20,50 Euro gekauft habe. Betrachten Sie den Chart von Envitec Biogas. Die Aktie strebt mit ganz Kraft nach unten. Solche Kursverläufe kaufe ich normalerweise nicht. Ich habe es gestern doch getan und schon liege ich mit 1 Euro je Aktie hinten.

Ich habe eindeutige Regeln für meine Börsenengagements. Indem ich die Welt beoachte und Nachrichten lese, bilde ich mir eine Meinung darüber, welche wirtschaftlichen Entwicklungen einzelne Branchen und Unternehmen durchlaufen werden. Das ist der erste Schritt. Wenn ich der Meinung bin, dass eine Aktie oder einer ganzer Branchenzweig vor blühenden Geschäften steht, beginne ich die Aktienkurse zu beobachten. Ich springe immer erst dann auf, wenn sich ein Aufwärtstrend in den Titeln etabliert hat.

Gestern habe ich gegen meine Regeln verstoßen und prompt ging es schief. Die steigenden Ölpreise und der Großauftrag von Envitec Biogas haben mich so optimistisch für den Biogassektor gemacht, dass ich Envitec Biogas um die 25 Euro und Schmack Biogas umd die 20,50 Euro gekauft habe. Betrachten Sie den Chart von Envitec Biogas. Die Aktie strebt mit ganz Kraft nach unten. Solche Kursverläufe kaufe ich normalerweise nicht. Ich habe es gestern doch getan und schon liege ich mit 1 Euro je Aktie hinten.

| bewerten | 0 Bewertungen |

|

Dienstag, 16. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Frogster: Web 2.0 Fantasie

Frogster ist eine hochspekulative Aktie. Der Chance auf eine Kursvervielfachung steht die Gefahr eines schnellen Verlustes gegenüber, wenn das Unternehmen beispielweise erneut eine Release-Verschiebung von "Spellborn" vermelden müsste. Der Spekulant (für Anleger ist diese Aktie nicht geeignet) muss sich dessen bewusst sein. Dass Frogster viele heiße Eisen im Feuer hat, zeigt die Pressemitteilung von vorhin. Das Portal Onlinewelten erfreut sich zunehmender Beliebtheit. Die Werbeeinnahmen beginnen zu sprudeln:

Berlin, 16.10.2007: Die OnlineWelten GmbH, Berlin, 84%ige Tochter der

Frogster Interactive Pictures AG, verzeichnet weiter rasant steigende

Nutzerzahlen. Diese betragen laut der inzwischen auf den Webseiten von

OnlineWelten eingeführten IVW-Zählung über 5 Mio. Visits und rund 115 Mio.

Page Impressions im Monat. Damit gehört OnlineWelten laut der

Fachzeitschrift W&V zu den 20 größten Internet-Inhalte-Anbietern im

deutschen Markt. Die Anzeigenverkaufsumsätze haben sich im ersten Halbjahr

2007 gegenüber dem Vorjahr mehr als verdreifacht. Frogster ist überzeugt,

dass es dem Gründer und Geschäftsführer von OnlineWelten, Andreas

Weidenhaupt, gelungen ist, den Wert des Unternehmens seit dem Einstieg von

Frogster deutlich und nachhaltig zu steigern.

Seit Oktober 2007 hat OnlineWelten AOL Deutschland als neuen

Vermarktungspartner für ihre Werbeflächen gewonnen.

Die von OnlineWelten angekündigte 'Web2.0-Community' für Computerspieler,

der MyGamersClub, soll im November in den Open-Beta-Test gehen. Schon vor

dem Start liegen rund 28.000 Anmeldungen vor. OnlineWelten ist überzeugt,

dass der MyGamersClub für Computerspieler sehr attraktiv sein wird und

strebt die Marktführerschaft an.

OnlineWelten ist es zudem gelungen, eine dem bisher einzigen

Wettbewerbsprodukt überlegene und in den USA bereits sehr erfolgreiche

Spielaufzeichnungssoftware für Europa und Asien zu lizenzieren, mit der die

Spieler im Hintergrund eigene Spielsequenzen 'filmen' können. Der Vertrieb

erfolgt über www.myGamersCam.de und andere Downloadportale digital sowie

als Box über den Handel. Die Filmsequenzen können u.a. im MyGamersClub

gezeigt und den Spielerprofilen hinterlegt sowie direkt auf Videoportale

hochgeladen werden. Sublizenzen sollen an fremde Portale und

Medienunternehmen im In- und Ausland verkauft werden.

Frogster hat sich unterdessen - wie teilweise von Aktionären gefordert -

bereit gefunden, bei OnlineWelten einen strategischen Partner aufzunehmen,

um das Wachstumspotenzial von OnlineWelten im In- und erstmals auch im

Ausland voll auszuschöpfen. Den potenziellen Partnern wird der Erwerb von

bestehenden Anteilen sowie neuen Anteilen aus einer Kapitalerhöhung

angeboten. Mit dem M&A-Mandat wurde Wagemann Transaction in Berlin betraut,

die über einen Track Record von ähnlichen Transaktionen im Medienbereich

verfügt.

| bewerten | 0 Bewertungen |

|

Montag, 15. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Mein Bullenritt! +100% in 4 Wochen

Maxdata steigt aktuell um 27% auf 3,30 Euro. Ich weiß nicht warum, ist mir auch egal, ich weiß nur, dass man die Aktie vor vier Wochen zu Kursen um die 1,70 Euro kaufen musste. Die ersten Stücke hatte ich bei 1,64 Euro gesammelt. Das macht einen Kursgewinn von 100%. Ich schrieb im Premium-Blog: "Das Spiel heißt Hausse und die Aufgabe ist es den Bullen so lange wie möglich zu reiten. Der Bulle wird wild umherspringen, um seinen Reiter abzuwerfen. Es gilt auf dem Sattel zu bleiben oder übersetzt, ein vernünftiges Verhältnis zwischen Positionsmanagement und aggressiver Positionierung zu finden"

Mein erster Bullenritt im derzeiten Rallyzyklus ist damit vollendet. Maxdata hat seit meinem ersten Kauf 100% zugelegt. Nutzen Sie die einzigartige Chance meine Positionierungen im Trading-Depot zu beobachten und melden Sie sich noch heute für den Premium-Blog an! Neue Bullen warten darauf gespielt zu werden.

Maxdata: So sieht ein 100%-Bullenritt aus!

Mein erster Bullenritt im derzeiten Rallyzyklus ist damit vollendet. Maxdata hat seit meinem ersten Kauf 100% zugelegt. Nutzen Sie die einzigartige Chance meine Positionierungen im Trading-Depot zu beobachten und melden Sie sich noch heute für den Premium-Blog an! Neue Bullen warten darauf gespielt zu werden.

Maxdata: So sieht ein 100%-Bullenritt aus!

| bewerten | 0 Bewertungen |

|

Montag, 15. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Only the sky is the limit!

Nordex fliegt. Und ich habe mich heute morgen wieder entschieden mitzufliegen. Grund ist folgende Meldung:

Die Windindustrie kann sich offensichtlich vor Aufträgen gar nicht mehr retten. Wie Premium-Blog-Leser wissen, muss man unter diesem Gesichtspunkt zwangsläufig auch in Renk investiert sein. Der Spezialmaschinenbauer ist einer der weltweit führenden Produzenten für Spezialgetriebe und bietet auch speziell auf die Windbranche zugeschnittene Produkte. Renk bricht heute auf ein neues Allzeithoch aus!

ADE: Nordex ist auf Jahre ausgebucht - 'Müssen Aufträge ablehnen'

MÜNCHEN (dpa-AFX) - Die Auftragsbücher des Windkraftanlagen-Bauers Nordex

sind auf Jahre gefüllt. "Wir sind für die nächsten zwei bis drei

Jahre so gut wie komplett ausgebucht", sagte Vorstandsvorsitzender Thomas

Richterich der "Süddeutschen Zeitung" (Montagausgabe). Nordex habe feste

Verträge in Höhe von 1,7 Milliarden Euro und weitere Lieferverpflichtungen über

400 Millionen Euro in seinen Büchern. Das summiere sich zu einem Auftragsbestand

von fast 2,2 Milliarden Euro. "Wir müssen derzeit Aufträge ablehnen, mehr geht

einfach nicht."

Die Windindustrie kann sich offensichtlich vor Aufträgen gar nicht mehr retten. Wie Premium-Blog-Leser wissen, muss man unter diesem Gesichtspunkt zwangsläufig auch in Renk investiert sein. Der Spezialmaschinenbauer ist einer der weltweit führenden Produzenten für Spezialgetriebe und bietet auch speziell auf die Windbranche zugeschnittene Produkte. Renk bricht heute auf ein neues Allzeithoch aus!

| bewerten | 0 Bewertungen |

|

Montag, 15. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Bullenpower!

Gildemeister, seit 18 Euro im TradeCentre-Musterdepot, stark unterbewertet wenn Margen wie erwartet 2008 weiter anziehen. Als Werkzeugmaschinenbauer profitiert das Unternehmen von dem Nachholbedarf an Ausrüstungsinvestitionen - insbesondere in Ländern wie Osteuropa. Die WestLB teilt unsere Meinung. Kursziel: 25,50 Euro

Jungheinrich: Seit heute ein neuer Chartbulle. Die fundamentalen Rahmendaten sind stimmig. Könnte als Logistikdienstleister, europaweit führend in der Lagertechnik, von der breiten RFID-Einführung profitieren.

Jungheinrich: Seit heute ein neuer Chartbulle. Die fundamentalen Rahmendaten sind stimmig. Könnte als Logistikdienstleister, europaweit führend in der Lagertechnik, von der breiten RFID-Einführung profitieren.

| bewerten | 0 Bewertungen |

|

Sonntag, 14. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Diese Nachricht wird Kurse bewegen

Die Meldung lief heute Mittag bei Reuters über den Ticker:

Welche börsennotierten Ingenieursdienstleister gibt es in Deutschland? Mir fallen da nur ein paar wenige Namen ein.

Frankfurt (Reuters) - BMW erwägt nach einem Magazinbericht den Kauf eines Automobilzulieferers.

Ein mögliches Objekt wäre ein Ingenieurdienstleister, berichtete die "Wirtschaftswoche" am Samstag vorab unter Berufung auf "Konzerninsider". Von einer solchen Übernahme verspreche sich BMW eine schnellere Entwicklung schadstoffarmer Autos und geringere Kosten.

Ein BMW-Sprecher wollte den Bericht nicht kommentieren. Ende September hatte Konzern-Chef Norbert Reithofer bei der Vorstellung seiner neuen Strategie gesagt, Akquisitionen stünden grundsätzlich auf der Tagesordnung

Welche börsennotierten Ingenieursdienstleister gibt es in Deutschland? Mir fallen da nur ein paar wenige Namen ein.

| bewerten | 0 Bewertungen |

|

Samstag, 13. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Nur der Ticker hat Recht...

K+S wird von den meisten Analysten wegen der hohen Bewertung als ausgereizt eingestuft. Und in der Tat ist das Papier mit einem 28er KGV087 wohl etwas zu ambitioniert bewertet. Die kurstreibenden Faktoren sind jedoch andere. Als Düngemittelhersteller profitiert K+S von der weltweiten Ausweitung der landwirtschaftlichen Produktion. Zusätzlich hat der russische Industrielle Andrej Melnitschenko mit seiner 6,75%igen den Übernahmepoker eröffnet. Technisch als starkes Kaufsignal zu werten ist, dass K+S nach der Gewinnwarnung vor zwei Wochen nur einen einzigen Tag schwach notierte. Trotz Gewinnwarnung kamen sofort wieder Käufer aufs Parkett und sammelten die Anteilsscheine günstig auf!

Story stimmt, Chart stimmt, das ist ein Bulle!

Story stimmt, Chart stimmt, das ist ein Bulle!

| bewerten | 0 Bewertungen |

|

Freitag, 12. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Baywa zieht los!

Die Aktie bricht soeben auf ein neues Allzeithoch aus! Offenbar erkennen die Börsianer die Fantasie, die dem Agrarsektor entspringt. Im TradeCentre-Musterdepot sind wir bereits seit 41,75 Euro investiert. Bei TradeCentre erhalten Sie alle Depotänderungen vor der Börseneröffnung.

Den größten Umsatzanteil erzielt Baywa mit der Land- und Ernährungswirtschaft. Die Sparte Agrar handelt mit landwirtschaftlichen Betriebsmitteln, erfasst und vermarktet pflanzliche Erzeugnisse vom Feld bis zur Ernährungsindustrie. Im Agrarsektor ist die BayWa einer der größten Vollsortimenter Europas und handelt mit einigen Produkten auch weltweit. Die Sparte Technik vertreibt Maschinen und Geräte, Gebäude und Einrichtungen. Den Service garantiert sie mit einem dichten Netz von Werkstätten... Im Saatgutgeschäft gilt die BayWa als eine der führenden deutschen Firmen. Sie vermehrt, produziert und handelt Saatgut landwirtschaftlicher Kulturarten. (Quelle: Website)

Den größten Umsatzanteil erzielt Baywa mit der Land- und Ernährungswirtschaft. Die Sparte Agrar handelt mit landwirtschaftlichen Betriebsmitteln, erfasst und vermarktet pflanzliche Erzeugnisse vom Feld bis zur Ernährungsindustrie. Im Agrarsektor ist die BayWa einer der größten Vollsortimenter Europas und handelt mit einigen Produkten auch weltweit. Die Sparte Technik vertreibt Maschinen und Geräte, Gebäude und Einrichtungen. Den Service garantiert sie mit einem dichten Netz von Werkstätten... Im Saatgutgeschäft gilt die BayWa als eine der führenden deutschen Firmen. Sie vermehrt, produziert und handelt Saatgut landwirtschaftlicher Kulturarten. (Quelle: Website)

| bewerten | 0 Bewertungen |

|

Freitag, 12. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Schwappt der Boom auf den deutschen Markt über?

An den US-Märkten entsteht gerade eine regelrechte Agrarhysterie. Der amerikanische Saatguthersteller Monsanto wird täglich in neue Höhen katapultiert. Soft Commodoties gelten als Rohstoffe des neuen Jahrestausends. Wenn die Ölvorräte zu neige gehen, werden Biogas, Bioethanol und Biodiesel einen neuen gigantischen Wirtschaftszweig darstellen. Biospritproduzenten selbst sind als Anlagezweig allerdings ausgeschieden. Es gibt keine signifikanten Alleinstellungsmerkmale, die einzelnen Herstellern dauerhafte Wettbewerbsvorteile verschaffen würden. Die Börsianer stürzen sich folglich auf Hersteller von landwirtschaftlichen Maschinen und Saatgut. Monsanto aus St. Louis schwimmt ganz vorne auf der Euphoriewelle.

Ich beobachte gespannt die deutschen Titel, denn es kann gut sein, dass der Boom auch die hiesigen Börsianer ansteckt. Eine KWS Saat läuft zwar kontinuierlich nach oben, allerdings noch ohne jede Euphorie oder Umsatzspitzen. Die zweite Aktie, die ich attraktiv halte im Agrarsegment, ist die Baywa.

Ich beobachte gespannt die deutschen Titel, denn es kann gut sein, dass der Boom auch die hiesigen Börsianer ansteckt. Eine KWS Saat läuft zwar kontinuierlich nach oben, allerdings noch ohne jede Euphorie oder Umsatzspitzen. Die zweite Aktie, die ich attraktiv halte im Agrarsegment, ist die Baywa.

| bewerten | 0 Bewertungen |

|

Freitag, 12. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Ok - das hat mich überzeugt

Ich gehe am Montag auf eine Kreissparkasse und eröffne dort Konto samt Depot. :) Es lohnt sich wohl doch mit den Kreissparkassen eine gute Geschäftsbeziehung zu unterhalten. Die zu 34,50 Euro emittierte Centrotherm steht aktuell bei 46 Euro. Eine Zeichnung mit hohem Volumen hätte sich allemal gelohnt!

| bewerten | 0 Bewertungen |

|

Donnerstag, 11. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Das geniale Meisterstück

Volkswagen rennt. Und ich glaube es geht hier schon längst nicht mehr nur um eine Beteiligungsaufstockung von Porsche, sondern darum einen milliardenschweren Spekulationsgewinn einzufahren, der Porsche finanziell in eine komplett neue Liga hieven wird. Es ist ein offenes Geheimnis, dass Porsche über die Terminmärkte massiv Optionen auf Volkswagen erworben hat. Die entscheidende Frage ist jetzt: Wer hat die Calls geschrieben? Wenn ich mir den Aktienkurs von Volkswagen anschaue, der nicht einmal einen Milimeter zurück weicht, drängt sich die Vermutung auf, dass irgend ein Hedge-Fonds auf einer gewaltige Schieflage mit einer Volkswagen-Shortspekulation sitzt. Dass Institutionelle selbst bei größeren Deals nicht immer den Kopf einschalten, haben die gigantischen Verluste bei renommierten Branchengrößen in den letzten Monaten gezeigt. Die Spekulation der WestLB (Stämme short, Vorzüge long) ist eine Analogie zur jetzigen Situation. Vermutlich hat irgendein hochbezahlter Fondsmanager Volkswagen als zu teuer eingestuft und die strategische Situation mit Porsche nicht komplett durchschaut. Porsche kann jetzt eine knallharte Squeeze-Out-Strategie fahren und den Aktienkurs in ungeahnte Höhen treiben, um die Shortspekulanten aus der Aktie zu drücken.

| bewerten | 0 Bewertungen |

|

Mittwoch, 10. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Freud und Leid eines Spekulanten

Als Spekulant erlebt man an der Börse nicht selten wilde Achterbahnfahrten. Unerlässlich sind Nerven aus Stahl und manchmal auch ein wenig Sitzfleisch. Mit Frogster habe ich vor zwei Tagen eine Kopfnuss kassiert. -20% ging es nach unten, weil das Release des Hoffnungsträgers "the Chronicles of Spellborn" verschoben wurde. Ich bin der Aktie Aktie und der Spekulation treu geblieben, denn außer einigen hundert Tausend Euro höhere Entwicklungskosten ensteht durch die spätere Markteinführung kein großer Nachteil

Back in the Game! Frogster meldet heute einen Lizenzabschluss mit einem japanischen Unternehmen inklusive einer Sofortzahlung über eine 1 Millionen Dollar. Wenn Branchenexperten so hohe Lizenzgebühren auf den Tisch legen, dann können wir davon ausgehen, dass "Spellborn" hält was Frogster bislang verspricht. Für den weiteren Verlauf der Aktie könnte sich der Kursrutsch von vor zwei Tagen als Glücksfall erweisen, denn höchstwahrscheinlich wurden sämtlich Zocker und Spieler herausgespühlt, so dass die Anteile jetzt in den Händen von überzeugten Investoren oder zumindest hartgesottenen Spekulanten liegen.

Back in the Game! Frogster meldet heute einen Lizenzabschluss mit einem japanischen Unternehmen inklusive einer Sofortzahlung über eine 1 Millionen Dollar. Wenn Branchenexperten so hohe Lizenzgebühren auf den Tisch legen, dann können wir davon ausgehen, dass "Spellborn" hält was Frogster bislang verspricht. Für den weiteren Verlauf der Aktie könnte sich der Kursrutsch von vor zwei Tagen als Glücksfall erweisen, denn höchstwahrscheinlich wurden sämtlich Zocker und Spieler herausgespühlt, so dass die Anteile jetzt in den Händen von überzeugten Investoren oder zumindest hartgesottenen Spekulanten liegen.

Berlin, 10.10.2007: Die Frogster Studios Co. Ltd., Seoul, 50%ige Tochter

der Frogster Interactive Pictures AG, hat ein prominentes japanisches

Unternehmen als Partner für das mit Spannung erwartete MMOG The Chronicles

of Spellborn' auf dem japanischen Markt gewonnen und ihm eine Sublizenz

veräußert. Zusätzlich zu einem prozentualen Anteil aus seinen künftigen

Abonnementerlösen zahlt das Partnerunternehmen eine nicht verrechenbare

Vorab-Lizenzgebühr von über 1 Mio. USD. Damit ist das Lizenzgeschäft nach

Angaben des CEO von Frogster Studios einer der größten Abschlüsse für einen

einzelnen Titel für das Gebiet Japan in der PC-Spiele-Geschichte. Die

überaus starke Einschätzung des Titels durch die erfahrenen japanischen

Vertragspartner untermauert die Überzeugung des Vorstands von Frogster

Interactive, dass es sich bei TCoS um eines der weltweit aussichtsreichen

MMOGs der kommenden Generation handelt.

Genauere Einzelheiten zu der künftigen Zusammenarbeit werden das japanische

Partnerunternehmen und Frogster Studios während der Gstar bekanntgeben, der

wichtigsten internationalen MMOG-Messe, die im November in Seoul

stattfindet.

| bewerten | 0 Bewertungen |

|

Dienstag, 09. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die Geschichte von Ikarus

Ikarus bekam von seinem Vater Dädalus Flügel angelegt: "Fliege nicht zu hoch, mein Sohn". Doch Ikarus fühlte sich, fliegend wie ein Adler, den Göttern ähnlich. Er wurde übermütig und flog immer höher Richtung Olymp. Die Sonne lies das Wachs an seinen Flügeln schmelzen und er stürzte ins Meer.

Otto war Börsianer und bekam von seinem Vater Geld zur Aktienanlage. "Investiere klug und mit Vorsicht, mein Sohn". Doch Otto fühlte sich nach den ersten Erfolgen wie Warren Buffett. Er wurde gierig und kaufte die total überteuerte Kloeckner & Co. Eine kleine Gewinnwarnung lies die Bewertungsblase platzen und seine Position verzeichnete ein Minus von 23%

Die Moral der Geschichte: Kaufe keine Zykliker zu Preisen für Wachstumsunternehmen.

Otto war Börsianer und bekam von seinem Vater Geld zur Aktienanlage. "Investiere klug und mit Vorsicht, mein Sohn". Doch Otto fühlte sich nach den ersten Erfolgen wie Warren Buffett. Er wurde gierig und kaufte die total überteuerte Kloeckner & Co. Eine kleine Gewinnwarnung lies die Bewertungsblase platzen und seine Position verzeichnete ein Minus von 23%

Die Moral der Geschichte: Kaufe keine Zykliker zu Preisen für Wachstumsunternehmen.

| bewerten | 0 Bewertungen |

|

Montag, 08. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Biotest VZ: Ready to jump!

Schauen Sie sich den Chart von Biotest an. So sieht Kursmomentum aus. Die Aktie steht kurz vor einem weiteren Aufwärtsschub Richtung 40 Euro! Nach der Übernahme der Plasmaprotein-Aktivitäten von Nabi Biopharmaceuticals ist Biotest einer der weltweit größten Hersteller für Blutplasma. Ein Oligopol ähnlicher Markt, auf dem hohe Margen erzielt werden. Der Vorstand geht schon "mittelfristig" davon aus die Konzernumsätze auf 500 Millionen Euro steigern zu können!

Wichtiger Hinweis: Biotest befindet sich seit 31 Euro im TradeCentre Musterdepot. Alle Depotänderungen werden bei TradeCentre vor Börseneröffnung den Kunden mitgeteilt. Damit unterscheiden wir uns wohltuend von anderen Börsendiensten, deren Transaktionen nicht nachvollziehbar sind.

Wichtiger Hinweis: Biotest befindet sich seit 31 Euro im TradeCentre Musterdepot. Alle Depotänderungen werden bei TradeCentre vor Börseneröffnung den Kunden mitgeteilt. Damit unterscheiden wir uns wohltuend von anderen Börsendiensten, deren Transaktionen nicht nachvollziehbar sind.

| bewerten | 0 Bewertungen |

|

Montag, 08. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Maschinenbauer-Rally II

Die Maschinenbau-Aktien ziehen wie erwartet durch.

Besonders freut mich natürlich Gildemeister. Diesen Titel hatten wir zu 18 Euro in das TradeCentre Musterdepot gekauft

Renk hat soeben ein neues Allzeihoch markiert. Wie vor einigen Tagen angesprochen: Die Aktie ist einer der wenigen unterbewerteten Titel.

Eine zögerliche Aufwärtsbewegung stellt sich so langsam auch bei Berthold Hermle ein

Besonders freut mich natürlich Gildemeister. Diesen Titel hatten wir zu 18 Euro in das TradeCentre Musterdepot gekauft

Renk hat soeben ein neues Allzeihoch markiert. Wie vor einigen Tagen angesprochen: Die Aktie ist einer der wenigen unterbewerteten Titel.

Eine zögerliche Aufwärtsbewegung stellt sich so langsam auch bei Berthold Hermle ein

| bewerten | 0 Bewertungen |

|

Montag, 08. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Die Agrarrevolution: Zwei Aktien

Wenn Historiker eines Tages über das erste Jahrzehnt des neuen Jahrtausends schreiben werden, dann wird im Absatz über Wirtschaft der Aufstieg des Agrarsektors eine wichtige Rolle spielen. Noch vor drei Jahren galt die Landwirtschaft als die langweiligste und hoffnungsloseste Branche überhaupt. Das änderte sich mit den steigenden Energiepreisen abrupt als die Menschheit auf einmal realisierte, dass bei hohen Ölpreisen eine andere Energieform viel günstiger sein kann. Rohstoffe, die auf unseren Feldern wachsen und die Energie der Sonne in organischer Materie speichern. Es schlug die große Stunde von Biodiesel, Bioethanol und Biogas. Der Weizenpreis verdoppelte sich im letzten halben Jahr. Den Bauern ist es zu gönnen. Nach Jahren des Investitionsstaus werden 2008 brachgelegte Ackerflächen erstmals wieder bewirtschaftet. Wer profitiert von dieser Belebung des gesamten Agrarsektors?

Einen kleinen Geheimtipp, den wir letzte Woche bereits im TradeCentre Börsenbrief ins Spiel gebracht haben, ist Baywa. Noch kaum jemand hat realisiert, dass das Unternehmen zu den ganz großen Gewinnern einer Produktionsausweitung im europäischen Agrarsektor gehört. Weitere Infos entnehmen Sie bitte dem TradeCentre Börsenbrief. Die Aktie entwickelt vor ihrem Allzeithoch gerade schönes Momentum. Sieht sehr gut aus...

Die bekannteste Trendaktie für den Agrarboom ist der Saatgutproduzent KWS Saat. Gewinne laufen lassen, heißt hier die Devise. Die Aktie ist sehr schwankungsfreudig, vermutlich weil auch schon einige zittrigen Hände dabei sind.

Einen kleinen Geheimtipp, den wir letzte Woche bereits im TradeCentre Börsenbrief ins Spiel gebracht haben, ist Baywa. Noch kaum jemand hat realisiert, dass das Unternehmen zu den ganz großen Gewinnern einer Produktionsausweitung im europäischen Agrarsektor gehört. Weitere Infos entnehmen Sie bitte dem TradeCentre Börsenbrief. Die Aktie entwickelt vor ihrem Allzeithoch gerade schönes Momentum. Sieht sehr gut aus...

Die bekannteste Trendaktie für den Agrarboom ist der Saatgutproduzent KWS Saat. Gewinne laufen lassen, heißt hier die Devise. Die Aktie ist sehr schwankungsfreudig, vermutlich weil auch schon einige zittrigen Hände dabei sind.

| bewerten | 0 Bewertungen |

|

Montag, 08. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Frogster verschiebt Release-Termin

Schlecht für Spekulanten wie mich, die schon dabei sind. Gut für alle Spekulanten, die noch auf einen Einstieg gewartet haben. Diese können jetzt unten günstig einsammeln. Aber was wäre die Spekulation ohne das Zittern und Bangen? Sie wäre es nicht wert, dass man ihr nachgeht.

Berlin, 8.10.2007: Die Frogster Interactive Pictures AG, Publisher von

Computerspielen mit Sitz in Berlin, berichtet, dass die holländischen

Entwickler des mit Spannung erwarteten Massively Multiplayer Online Games

'The Chronicles of Spellborn' Stresstests mit maximaler Serverbelastung

durchgeführt und erfolgreich absolviert haben.

Frogster besitzt die Lizenzrechte für den deutschsprachigen Raum,

Frankreich und Asien und wollte mit der Veröffentlichung kurz vor

Weihnachten im deutschsprachigen Markt beginnen. Dieser Release-Termin in

Deutschland erscheint vom Entwicklungsstand her möglich, aber gleichwohl

nicht sicher, würde jedoch den sofortigen Beginn der releasebegleitenden

Marketing- und PR-Kampagne erfordern. Deshalb hält es Frogster für besser,

auch den deutschen Release - wie von manchen Beobachtern bereits erwartet -

auf das erste Quartal 2008 zu verschieben. Frogster strebt an, dass sich

die Release-Termine in Asien dadurch nur wenig verzögern. Frogster ist der

Ansicht, dass es angesichts des großen Potenzials der virtuellen Welt der

nächsten Generation besonders darauf ankommt, dass das MMOG vor dem Start

ausführlich getestet und optimiert werden kann. Die Beteiligten sind

überzeugt, dass Q1 der endgültige Veröffentlichungstermin ist und der

Launch somit vor 'Age of Conan' und 'Warhammer Online' gelingen sollte.

| bewerten | 0 Bewertungen |

|

Sonntag, 07. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

SKW Stahl-Metallurgie wieder auf die Watchlist

SKW Stahl-Metallurgie könnte jetzt wieder nachhaltig den Weg nach oben eingschlagen. Die Übernahme des ESM Group ist abgeschlossen. Ab dem 4. Quartal werden Umsatz und Ergebnis deutlich positiv beeinflusst. 330 Millionen Euro Umsatz steht ein Börsenwert von 156 Millionen Euro gegenüber. Nicht zu viel, finde ich. Analysten schätzen das 2008er KGV auf 9. SES Research sieht gar ein Kursziel von 58 Euro. Das entspricht 65% Aufschlag zum aktuellen Kurs. Hier ist die Tickermeldung von Freitag:

Übernahme der ESM Group vollzogen

- Konsolidierung ab dem 4. Quartal führt zu signifikanter Steigerung

des annualisierten Konzernumsatzes und -ergebnisses

- Aufstieg zum Weltmarktführer in der Roheisenentschwefelung

- Gutes operatives Geschäft des 1. Halbjahres setzt sich im 2.

Halbjahr fort

Unterneukirchen, 5. Oktober 2007. Die SKW Stahl-Metallurgie Holding AG hat

die Übernahme der US-amerikanischen ESM Group Inc. mit Hauptsitz in Amherst

im US-Bundesstaat New York nach der uneingeschränkten Zustimmung durch die

zuständigen Wettbewerbsbehörden vollzogen. ESM ist der klare Marktführer

auf dem Gebiet der Roheisenentschwefelung in Nordamerika. Verkäufer ist wie

am 12. Juli 2007 bekannt gegeben Platinum Equity, LLC. Die Übernahme von

ESM eröffnet dem SKW Metallurgie Konzern wichtige Erweiterungen der

Wertschöpfungskette in der Roheisenentschwefelung. SKW Metallurgie wird

dadurch nicht nur klarer Weltmarktführer in der Roheisenentschwefelung,

sondern stößt in jeder Hinsicht in neue Größendimensionen vor. So werden

der annualisierte Konzernumsatz von 210-230 Mio. EUR auf ca. 330 Mio. EUR

gesteigert, die Anzahl der Mitarbeiter auf ca. 500 verdoppelt und die

Produktionskapazitäten um sechs neue Standorte (in Nordamerika und der VR

China) signifikant erhöht.Der Kaufpreis beträgt einschließlich der Übernahme von Working Capital ca.

57 Mio. EUR. Die Finanzierung erfolgt aus der bestehenden Liquidität von SKW

Metallurgie sowie durch Fremdkapital.

Die Konsolidierung der ESM innerhalb des SKW Metallurgie Konzerns erfolgt

ab dem 4. Quartal 2007. Nach erfolgter Konsolidierung wird im Rahmen der

Bekanntgabe der Neunmonatszahlen am 12. November 2007 eine Anpassung der

Konzernguidance auch für das Konzernergebnis erfolgen. Die Vorlage erster

vorläufiger Zahlen für das 3. Quartal und die Einschätzung zum nun

laufenden 4. Quartal lassen eine Fortsetzung des guten operativen Geschäfts

des 1. Halbjahres auch für das 2. Halbjahr 2007 erwarten.

| bewerten | 0 Bewertungen |

|

Freitag, 05. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Within Temptation - The Howling

Der offizielle Trailer zum Hoffnungsträger "The Chronicles of Spellborn" von Frogster wurde in Zusammenarbeit mit der Rockband "Within Temptation" produziert. Absolut sehenswert. Allein bei YouTube wurde das Video schon über 600.000 Mal abgerufen.

Der Börsenwert von Frogster beträgt 22 Millionen Euro und beinhaltet merkwürdigerweise immer noch keine hohen Erwartungen, dass das Spiel ein Erfolg wird. Das macht die Aktie so reizvoll für Spekulanten.

Der Börsenwert von Frogster beträgt 22 Millionen Euro und beinhaltet merkwürdigerweise immer noch keine hohen Erwartungen, dass das Spiel ein Erfolg wird. Das macht die Aktie so reizvoll für Spekulanten.

| bewerten | 0 Bewertungen |

|

Freitag, 05. Oktober 2007

Kategorie: Allgemein |

0 Kommentare

Höhere Börsenlogik

Höhere Börsenlogik gibt es nicht. Die Logik wird nur von den Marktkommentatoren im Nachhinein zusammen gewürfelt. Heute warten alle wie gespannt auf den US-Arbeitsmarktbericht um 14.30 Uhr. Wieder werden die Kurse die Nachrichten machen und nicht die Nachrichten die Kurse.

Fazit: Die Börse ist ein Platz, auf dem sich viele hochintelligente Klugscheißer tummeln, die immer im Nachhinein wissen, warum etwas passiert ist wie es passiert ist. Der gute Trader akzeptiert, dass die Zukunft unsicher ist. Er muss sie nicht kennen.

- Dürfen wir uns freuen, wenn der Arbeitsmarktbericht schlecht ausfällt, weil das für weiter fallende Zinsen spricht?

- Oder dürfen wir uns freuen, wenn der Arbeitsmarktbericht gut ausfällt, weil es um die US-Konjunktur doch nicht so schlecht bestellt ist?

- Müssen wir Angst haben, wenn der Arbeitsmarktbericht schlecht ausfällt, weil das als eine dramatische Konjunkturschwäche interpretiert wird?

- Oder müssen wir Angst haben, wenn der Arbeitsmarktbericht gut ausfällt, weil dann der Inflationsdruck unkalkulierbar wird?

Fazit: Die Börse ist ein Platz, auf dem sich viele hochintelligente Klugscheißer tummeln, die immer im Nachhinein wissen, warum etwas passiert ist wie es passiert ist. Der gute Trader akzeptiert, dass die Zukunft unsicher ist. Er muss sie nicht kennen.

| bewerten | 0 Bewertungen |

|

Donnerstag, 04. Oktober 2007