Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

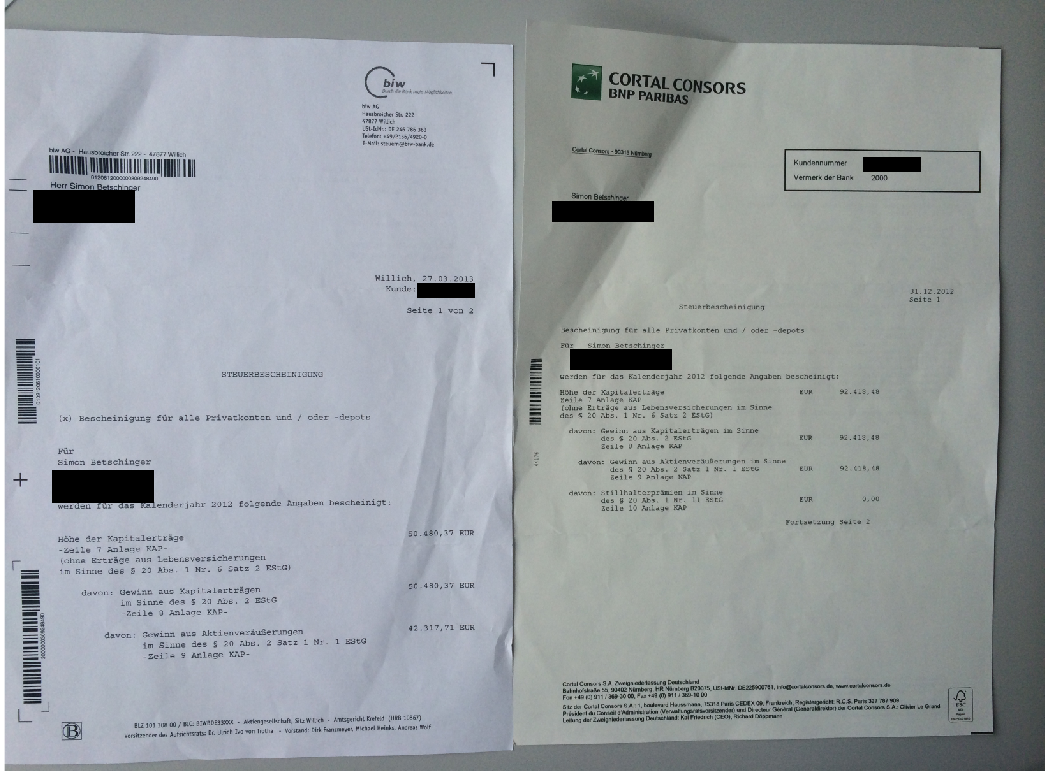

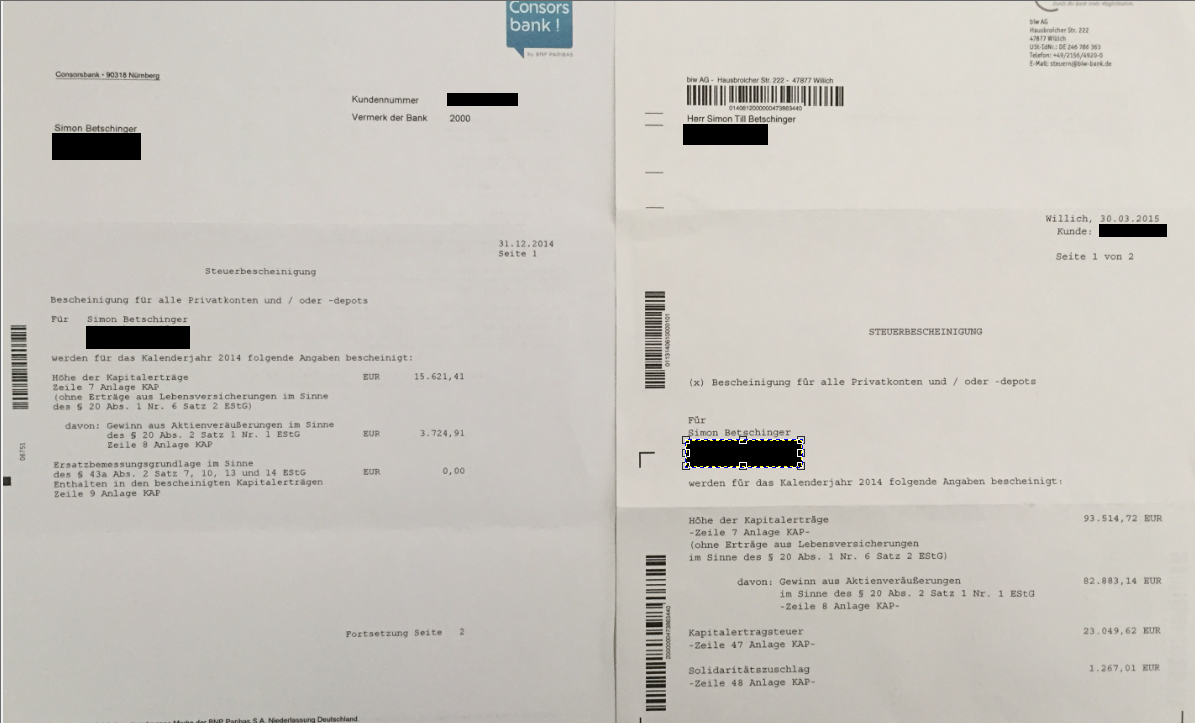

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

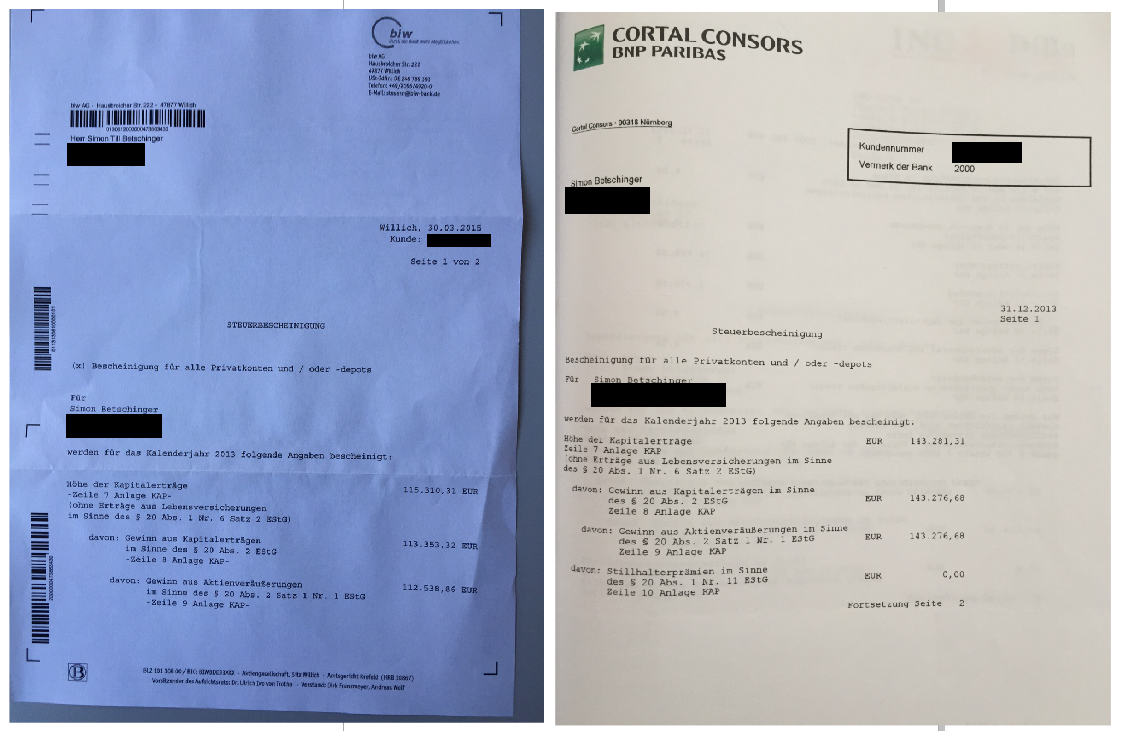

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 1 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 19.04. 16:16 Uhr ******************* |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

1 Kommentar

Mittwoch, 30. November 2011

Der Markt wird hinter verschlossenen Türen gemacht!

Liebe Leser,

hatten Sie sich am Montag auch gewundert wo auf einmal der große Kaufdruck herkam? Am Freitag noch sahen die US-Märkte extrem bärisch aus. Am Montag plötzlich eröffnete der DAX mit einem gewaltigem Up-Gap. Kurse machen Nachrichten und daher wurde natürlich fieberhaft nach Gründen für den DAX-Anstieg gesucht. Elite-Bonds waren im Gespräch, aber auch eine IWF-Intervention in Italien. Diese Gerüchte wurden am Montag im Tagesverlauf noch revidiert, der Index setzte seinen Anstieg, getrieben von den Futures, aber unbeirrt fort. Tja, warum nur? Heute werden die Gründe nachgeliefert. Die Aktion der Notenbanken, um den Bankensektor mit Liquidität zu versorgen, wurde über eine Reduzierung der Kosten bestehender SWAP-Geschäfte eingefädelt. Das heißt es müssen Gespräche zwischen den Notenbanken und den Geschäftsbanken stattgefunden haben. Die Information über die heutige Notenbank-Intervention hat sich also irgendwie ihren Weg schon ab Montag an die Märkte gebahnt.

Fazit: Als privater Trader sitzt man derzeit in der zweiten Reihe!

hatten Sie sich am Montag auch gewundert wo auf einmal der große Kaufdruck herkam? Am Freitag noch sahen die US-Märkte extrem bärisch aus. Am Montag plötzlich eröffnete der DAX mit einem gewaltigem Up-Gap. Kurse machen Nachrichten und daher wurde natürlich fieberhaft nach Gründen für den DAX-Anstieg gesucht. Elite-Bonds waren im Gespräch, aber auch eine IWF-Intervention in Italien. Diese Gerüchte wurden am Montag im Tagesverlauf noch revidiert, der Index setzte seinen Anstieg, getrieben von den Futures, aber unbeirrt fort. Tja, warum nur? Heute werden die Gründe nachgeliefert. Die Aktion der Notenbanken, um den Bankensektor mit Liquidität zu versorgen, wurde über eine Reduzierung der Kosten bestehender SWAP-Geschäfte eingefädelt. Das heißt es müssen Gespräche zwischen den Notenbanken und den Geschäftsbanken stattgefunden haben. Die Information über die heutige Notenbank-Intervention hat sich also irgendwie ihren Weg schon ab Montag an die Märkte gebahnt.

Fazit: Als privater Trader sitzt man derzeit in der zweiten Reihe!

Kommentar von Sams:

@all es wird akks getan um den Abrutsch zu vermeiden also wenn man denkt jetz knallt kommt immer irgendwo ein bulle her ! thats great

| bewerten | 7 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mittwoch, 30. November 2011

Kategorie: Allgemein |

0 Kommentare

Notenbanken killen die Shortspekulanten!

Liebe Leser,

um 4,5% schießt der DAX auch heute wieder in die Höhe. Die heutige konzertierte Notenbank-Aktion hat die Liquiditätssorgen der Banken erst einmal etwas reduziert, zur Lösung der Schuldenkrise aber nichts beigetragen. Die Rendite zehnjähriger Italien-Anleihen, um ein Beispiel zu nehmen, notiert folgerichtig immer noch bei 7,3%. Von Entspannung ist nichts zu sehen. Shortspekulanten haben es in diesem Jahr nicht leicht. Selbst wenn sie mit ihren Annahmen über den Verlauf der Schuldenkrise vollkommen richtig liegen, dürfte spätestens der heutige DAX-Anstieg jede Shortspekulation gekillt haben. Die Probleme für Trader in dieser Zeit liegen auf der Hand. Entweder ist man zum Zeitpunkt der Tickermeldung long und gewinnt oder man ist short und verliert. Es ist ein wenig wie im Casino.

um 4,5% schießt der DAX auch heute wieder in die Höhe. Die heutige konzertierte Notenbank-Aktion hat die Liquiditätssorgen der Banken erst einmal etwas reduziert, zur Lösung der Schuldenkrise aber nichts beigetragen. Die Rendite zehnjähriger Italien-Anleihen, um ein Beispiel zu nehmen, notiert folgerichtig immer noch bei 7,3%. Von Entspannung ist nichts zu sehen. Shortspekulanten haben es in diesem Jahr nicht leicht. Selbst wenn sie mit ihren Annahmen über den Verlauf der Schuldenkrise vollkommen richtig liegen, dürfte spätestens der heutige DAX-Anstieg jede Shortspekulation gekillt haben. Die Probleme für Trader in dieser Zeit liegen auf der Hand. Entweder ist man zum Zeitpunkt der Tickermeldung long und gewinnt oder man ist short und verliert. Es ist ein wenig wie im Casino.

| bewerten | 3 Bewertungen |

|

Freitag, 25. November 2011

Kategorie: Allgemein |

1 Kommentar

Die EZB - ein Käfig voller Narren - will die Rezession mit Zinssenkungen bekämpfen!

Liebe Leser,

heute läuft über den DPA-AFX Ticker folgende Meldung: "Die Europäische Zentralbank (EZB) stemmt sich zunehmend gegen Forderungen nach einem massiven Kauf von Staatsanleihen. Stattdessen deutete die Notenbank im Kampf gegen die Schuldenkrise und die lahmende Konjunktur weitere Zinssenkungen an. EZB-Direktoriumsmitglied José Manuel González-Páramo bekräftigte am Donnerstagabend auf einer Veranstaltung der Universität Oxford: 'Die EZB ist kein Kreditgeber der letzten Instanz für Staaten.' Coene deutete eine weitere Zinssenkung an: Sollte die aktuelle Entwicklung anhalten, sei eine zusätzliche Senkung wahrscheinlich. Zuletzt hatte die EZB den Leitzins im Euro-Raum Anfang November von 1,5 Prozent auf 1,25 Prozent gesenkt."

Mit dieser Einstellung führt uns die EZB direkt ins Verderben. Zinssenkungen helfen nichts mehr, wenn die Abwärtsspirale in Gang gesetzt wurde. Nur noch eine Rückkehr des Vertrauens in die Geschäftswelt, kann die Investitionen wiederbeleben. Und dieses Vertrauen wird nicht dadurch hergestellt, dass der Zinssatz um weitere 0,25% gesenkt wird. Dieses Vertrauen kann nur dadurch hergestellt werden, dass die Gefahr einer Staatsinsolvenz im Tisch ist. Darum muss die EZB jetzt ab einem gewissen Kurs die Geldseiten für Staatsanleihen garantieren. Dieses Erkenntnis finden wir ebenfalls bei Keynes:

Über den Konjunkturzyklus

Es wird Keynes oft nachgesagt, er hätte eine Theorie für eine spezielle Wirtschaftslage, die Rezession, entworfen. Das stimmt allerdings weder mit dem Anspruch des Briten, eine Theorie vorzulegen, die "die Menge der Beschäftigung zu jeder Zeit bestimmt", noch mit dem Wirtschaftsbild überein, das sein Werk beinhaltet. Keynes führt den Konjunkturzyklus auf Schwankungen in der Grenzleistungsfähigkeit des Kapitals zurück. Dies sei der "wesentliche Charakter des Konjunkturzyklus", durch den sich insbesondere auch die regelmäßige Zeitfolge und Dauer erklären ließen. Ähnlich wie Schumpeter bietet Keynes eine endogene Erklärung des Konjunkturverlaufs an. Das System erzeugt zunehmend stärkere Kräfte, die es zuerst nach oben treiben, dann aber an Stärke verlieren und letztendlich von Kräften ersetzt werden, die es nach unten ziehen. Dieser ständige Wechsel entgegen gesetzter Kräfte erzeugt den Zyklus. Die Wirkungsrichtung dieser Kräfte ist im Wesentlichen durch das Investitionsvolumen bestimmt und Keynes geht bei Betrachtung der Wirtschaftshistorie des 19. Jahrhunderts davon aus, dass "Schwankungen in der Grenzleistungsfähigkeit des Kapitals zyklische Merkmale gehabt haben müssen."

Die Grenzleistungsfähigkeit des Kapitals ist der Diskontierungszinssatz, der den Kapitelwert einer Investition genau Null werden lässt. ("Genauer: ich definiere die Grenzleistungsfähigkeit des Kapitals als gleichwertig zu jenen Diskontsatz, der den gegenwärtigen Wert der Reihe von Jahresrenten, die aus dem Kapitalgut während seines Bestandes erwartet werden, genau gleich seinem Angebotspreis machen würde..) Sie verringert sich naturgemäß je mehr in ein Kapitalgut investiert wird, weil einerseits ein in großen Mengen produziertes Gut nur zu niedrigeren Preisen abgesetzt werden kann und anderseits, weil sich der Investitionspreis des Kapitalguts mit steigender Nachfrage verteuern wird. Unternehmen werden ihre Investitionen solange erhöhen bis die Grenzleistungsfähigkeit des Kapitals gleich dem Marktzinssatz geworden ist. Der Auslöser für die Krise ist allerdings nicht "primär eine Erhöhung des Zinssatzes, sondern ein plötzlicher Zusammenbruch der Grenzleistungsfähigkeit des Kapitals." Da sich die Konzeption der Grenzleistungsfähigkeit des Kapitals auf die voraussichtlichen Erträge des Kapitals stützt, hat eine Änderung der Erwartungshaltung seitens der Unternehmen große Auswirkungen auf die Bereitschaft neue Investitionen zu tätigen. Keynes betont, dass es falsch wäre, einen laufenden Ertrag auf die Zukunft zu extrapolieren. Das würde nur in einer statischen Ökonomie funktionieren. "Die Produktion mittels heute produzierter Ausrüstung wird mit der Produktion späterer mittels einer verbesserten Technik, erzeugter Ausrüstung konkurrieren müssen ".

In der fortgeschrittenen Phase eines Wirtschaftsaufschwungs sind die Marktakteure generell optimistisch gestimmt. Die positive Einschätzung der zukünftigen Erträge ist stark genug, um negative Faktoren wie steigende Zinssätze oder steigende Produktionskosten, etwa wegen erhöhter Faktorpreise, auszugleichen. Irgendwann, wenn die Renditen aufgrund der Übersättigung des Marktes mit einem bestimmten Gut niedriger werden, wird die Grenzleistungsfähigkeit des Kapitals, vor allem in jenen Industriesektoren, die "zu der vorherigen Phase großer Neuinvestitionen beigetragen haben", aus "Zweifel an der Zuverlässigkeit des voraussichtlichen Ertrages" und genereller "Ungewissheit über die Zukunft" zusammenbrechen. Die Angebotsseite der Ökonomie ist also letztendlich dafür verantwortlich, dass die aggregierte Nachfrage fällt, denn zusätzlich zur geringeren Investitionstätigkeit hat ein Abfallen der Grenzleistungsfähigkeit des Kapitals auch "die Tendenz, die Konsumneigung ungünstig zu beeinflussen." Auf dieser Ursachenanalyse des Konjunkturzyklus baut Keynes sein Argument auf, dass in rezessiven Phasen die Zinspolitik der Notenbanken oft wenig ausrichten kann. Vor allem der Einfluss der stark schwankenden Finanzmärkte signalisiert in Baissephasen eine so niedrige Ertragserwartung neuer Investitionsprojekte, dass "keine irgendwie durchführbare Senkung des Zinssatzes" ein nennenswertes Investitionsvolumen auslösen kann. Nur durch eine "Rückkehr des Vertrauens" in der Geschäftswelt kann die Grenzleistungsfähigkeit des Kapitals wiederbelebt werden. In einer solchen Phase der überwiegend pessimistischen Zukunftserwartungen ist deshalb nicht davon auszugehen, dass eine "laissez-faire" Politik die Beschäftigung deutlich stimulieren kann. Keynes folgert, dass "die Aufgabe, den laufenden Umfang der Investitionen zu regeln, nicht ohne Gefahr in privaten Händen gelassen werden kann."

heute läuft über den DPA-AFX Ticker folgende Meldung: "Die Europäische Zentralbank (EZB) stemmt sich zunehmend gegen Forderungen nach einem massiven Kauf von Staatsanleihen. Stattdessen deutete die Notenbank im Kampf gegen die Schuldenkrise und die lahmende Konjunktur weitere Zinssenkungen an. EZB-Direktoriumsmitglied José Manuel González-Páramo bekräftigte am Donnerstagabend auf einer Veranstaltung der Universität Oxford: 'Die EZB ist kein Kreditgeber der letzten Instanz für Staaten.' Coene deutete eine weitere Zinssenkung an: Sollte die aktuelle Entwicklung anhalten, sei eine zusätzliche Senkung wahrscheinlich. Zuletzt hatte die EZB den Leitzins im Euro-Raum Anfang November von 1,5 Prozent auf 1,25 Prozent gesenkt."

Mit dieser Einstellung führt uns die EZB direkt ins Verderben. Zinssenkungen helfen nichts mehr, wenn die Abwärtsspirale in Gang gesetzt wurde. Nur noch eine Rückkehr des Vertrauens in die Geschäftswelt, kann die Investitionen wiederbeleben. Und dieses Vertrauen wird nicht dadurch hergestellt, dass der Zinssatz um weitere 0,25% gesenkt wird. Dieses Vertrauen kann nur dadurch hergestellt werden, dass die Gefahr einer Staatsinsolvenz im Tisch ist. Darum muss die EZB jetzt ab einem gewissen Kurs die Geldseiten für Staatsanleihen garantieren. Dieses Erkenntnis finden wir ebenfalls bei Keynes:

Über den Konjunkturzyklus

Es wird Keynes oft nachgesagt, er hätte eine Theorie für eine spezielle Wirtschaftslage, die Rezession, entworfen. Das stimmt allerdings weder mit dem Anspruch des Briten, eine Theorie vorzulegen, die "die Menge der Beschäftigung zu jeder Zeit bestimmt", noch mit dem Wirtschaftsbild überein, das sein Werk beinhaltet. Keynes führt den Konjunkturzyklus auf Schwankungen in der Grenzleistungsfähigkeit des Kapitals zurück. Dies sei der "wesentliche Charakter des Konjunkturzyklus", durch den sich insbesondere auch die regelmäßige Zeitfolge und Dauer erklären ließen. Ähnlich wie Schumpeter bietet Keynes eine endogene Erklärung des Konjunkturverlaufs an. Das System erzeugt zunehmend stärkere Kräfte, die es zuerst nach oben treiben, dann aber an Stärke verlieren und letztendlich von Kräften ersetzt werden, die es nach unten ziehen. Dieser ständige Wechsel entgegen gesetzter Kräfte erzeugt den Zyklus. Die Wirkungsrichtung dieser Kräfte ist im Wesentlichen durch das Investitionsvolumen bestimmt und Keynes geht bei Betrachtung der Wirtschaftshistorie des 19. Jahrhunderts davon aus, dass "Schwankungen in der Grenzleistungsfähigkeit des Kapitals zyklische Merkmale gehabt haben müssen."

Die Grenzleistungsfähigkeit des Kapitals ist der Diskontierungszinssatz, der den Kapitelwert einer Investition genau Null werden lässt. ("Genauer: ich definiere die Grenzleistungsfähigkeit des Kapitals als gleichwertig zu jenen Diskontsatz, der den gegenwärtigen Wert der Reihe von Jahresrenten, die aus dem Kapitalgut während seines Bestandes erwartet werden, genau gleich seinem Angebotspreis machen würde..) Sie verringert sich naturgemäß je mehr in ein Kapitalgut investiert wird, weil einerseits ein in großen Mengen produziertes Gut nur zu niedrigeren Preisen abgesetzt werden kann und anderseits, weil sich der Investitionspreis des Kapitalguts mit steigender Nachfrage verteuern wird. Unternehmen werden ihre Investitionen solange erhöhen bis die Grenzleistungsfähigkeit des Kapitals gleich dem Marktzinssatz geworden ist. Der Auslöser für die Krise ist allerdings nicht "primär eine Erhöhung des Zinssatzes, sondern ein plötzlicher Zusammenbruch der Grenzleistungsfähigkeit des Kapitals." Da sich die Konzeption der Grenzleistungsfähigkeit des Kapitals auf die voraussichtlichen Erträge des Kapitals stützt, hat eine Änderung der Erwartungshaltung seitens der Unternehmen große Auswirkungen auf die Bereitschaft neue Investitionen zu tätigen. Keynes betont, dass es falsch wäre, einen laufenden Ertrag auf die Zukunft zu extrapolieren. Das würde nur in einer statischen Ökonomie funktionieren. "Die Produktion mittels heute produzierter Ausrüstung wird mit der Produktion späterer mittels einer verbesserten Technik, erzeugter Ausrüstung konkurrieren müssen ".

In der fortgeschrittenen Phase eines Wirtschaftsaufschwungs sind die Marktakteure generell optimistisch gestimmt. Die positive Einschätzung der zukünftigen Erträge ist stark genug, um negative Faktoren wie steigende Zinssätze oder steigende Produktionskosten, etwa wegen erhöhter Faktorpreise, auszugleichen. Irgendwann, wenn die Renditen aufgrund der Übersättigung des Marktes mit einem bestimmten Gut niedriger werden, wird die Grenzleistungsfähigkeit des Kapitals, vor allem in jenen Industriesektoren, die "zu der vorherigen Phase großer Neuinvestitionen beigetragen haben", aus "Zweifel an der Zuverlässigkeit des voraussichtlichen Ertrages" und genereller "Ungewissheit über die Zukunft" zusammenbrechen. Die Angebotsseite der Ökonomie ist also letztendlich dafür verantwortlich, dass die aggregierte Nachfrage fällt, denn zusätzlich zur geringeren Investitionstätigkeit hat ein Abfallen der Grenzleistungsfähigkeit des Kapitals auch "die Tendenz, die Konsumneigung ungünstig zu beeinflussen." Auf dieser Ursachenanalyse des Konjunkturzyklus baut Keynes sein Argument auf, dass in rezessiven Phasen die Zinspolitik der Notenbanken oft wenig ausrichten kann. Vor allem der Einfluss der stark schwankenden Finanzmärkte signalisiert in Baissephasen eine so niedrige Ertragserwartung neuer Investitionsprojekte, dass "keine irgendwie durchführbare Senkung des Zinssatzes" ein nennenswertes Investitionsvolumen auslösen kann. Nur durch eine "Rückkehr des Vertrauens" in der Geschäftswelt kann die Grenzleistungsfähigkeit des Kapitals wiederbelebt werden. In einer solchen Phase der überwiegend pessimistischen Zukunftserwartungen ist deshalb nicht davon auszugehen, dass eine "laissez-faire" Politik die Beschäftigung deutlich stimulieren kann. Keynes folgert, dass "die Aufgabe, den laufenden Umfang der Investitionen zu regeln, nicht ohne Gefahr in privaten Händen gelassen werden kann."

Kommentar von thorsten160970:

Da gebe ich völlig Recht.

Allen Greenspan hat in den USA seiner Zeit auch zu lange an niedrigen Zinssätzen festgehalten, oder ?

| bewerten | 7 Bewertungen |

|

Freitag, 25. November 2011

Kategorie: Allgemein |

1 Kommentar

Die Merkel-Rezession: Das kann genau so schlimm werden wie 2008!

Liebe Leser,

leider richtet meist erst die Geschichtsschreibung einen wissenschaftlichen und rationalen Blick auf die Ereignisse. Die letzte Sparpolitik in diesem Ausmaß wie sie derzeit in Europa auf den Weg gebracht wird, wurde 1930 von der Regierung um Reichskanzler Brüning auf dem Weg gebracht. Nach der ersten Welle der wirtschaftlichen Abkühlung 1930 setzte die deutsche Regierung damals auf eine massive Kürzung der Staatsausgaben, um das sich ständig vergrößernde Defizit einzudämmen. Um die Arbeitslosigkeit zu bekämpfen setzte Reichskanzler Brüning auf eine Deflationspolitik. Löhne und Gehälter wurden gesenkt mit dem Ziel die Nachfrage der Unternehmen nach Arbeit anzukurbeln. Von ihrem Höhepunkt im Jahr 1928 brach die Industrieproduktion in Deutschland von 84,3 Mrd. RM auf 38,0 Mrd. RM im Jahr 1932 ein, was einem gewaltigen Rückgang von 55 Prozent entspricht. In anderen Industriesektoren waren die Einbrüche sogar noch gewaltiger. Die Lastkraftwagenproduktion schrumpfte um kaum vorstellbare 76 Prozent. Im Februar 1932 waren in Deutschland über 6 Millionen Menschen arbeitslos.

Angela Merkel zwingt Europa auf einen ähnlichen Sparkurs. Die Frau ist Physikerin und hat demnach von wirtschaftlicher Theorie keine Ahnung. Sie geht in ihrem Wissenshorizont durchaus rational vor (Wer zu viel ausgibt, muss sparen), ignoriert dabei aber die Erkenntnisse der Ökonomie wie gesamtvolkswirtschaftliches Sparen aussehen muss, damit es keine depressiven Tendenzen gibt. Wenn die Preise für Güter, Dienstleistungen und insbesondere Löhne fallen (wie derzeit in Griechenland, Spanien, Portugal, ...) stellt sich entgegen der klassischen Wirtschaftstheorie kein neues, stabilisierendes Gleichgewicht ein, sondern es entsteht eine Abwärtsspirale, die weitere Lohn- und Preissenkungen auslöst. Diese Erkenntnis ist die keynesianische Revolution! Wer sich heute wundert, dass John Maynard Keynes immer noch so häufig zitiert wird, dann liegt das nicht an seinem Vorschlag des "deficit spendings", sondern an seiner allgemeinen Theorie über die Funktionsweise der Wirtschaft.

Die klassische Theorie unterstellt der Wirtschaft eine sich selbst regulierende Kraft, wenn Preise und Löhne flexibel sind. Im Falle hoher Unterbeschäftigung würden Arbeitslose den Unternehmen ihre Arbeitskraft zu günstigeren als den herrschenden Löhnen anbieten. Darauf hin können die Unternehmen ihre Fertigerzeugnisse günstiger verkaufen und würden somit eine höhere Nachfrage nach den Produkten schaffen. Dieser Wirkungsmechanismus enthält jedoch die versteckte Annahme, dass eine Kürzung der Nominallöhne keinen Einfluss auf die aggregierte Nachfrage entfaltet. Ein klassischer Ökonom würde zwar eingestehen, dass durch die Lohnkürzungen eine gewisse Minderung der Kaufkraft der Arbeiter eintritt, diese aber durch die höhere reale Nachfrage deranderen Faktoren, deren Grenzentlohnung gleich geblieben ist, kompensiert würde.

Das neue wirtschaftliche Gleichgewicht, nachdem die Nominallöhne gefallen sind, wäre außerdem durch eine höhere Beschäftigung gekennzeichnet. Keynes zeigt zuerst einige Fehler auf, die sich hinter dieser klassischen Beweisführung verstecken und hält dann sein eigenes Konzept entgegen. Eine Kürzung der Nominallöhne kann unter sonst gleichen Bedingungen die Beschäftigung im Allgemeinen nicht vermehren. Das wäre nur möglich, wenn die marginale Konsumneigung des Gemeinwesens gleich eins ist. In der Tat wird ein einzelner Unternehmer auf die gesunkenen Lohnkosten mit einer Ausweitung seiner Produktion reagieren, aber er wird von den tatsächlichen erzielten Erlösen enttäuscht sein und die Produktion wieder auf das frühere Niveau reduzieren. Ein Grund dafür ist, dass die ehemaligen Arbeitslosen, die durch das niedrigere Lohniveau in die Beschäftigung gekommen sind, nur einen Teil ihres verdienten Geldes ausgeben werden. Es klafft eine "Lücke zwischen dem Zuwachs des Einkommens und dem Zuwachs des Verbrauches". Keynes analysiert noch ausführlich die Rückwirkungen niedriger Nominallöhne auf die Konsumneigung, die Grenzleistungsfähigkeit des Kapitals und den Zinssatz und kommt zu dem Ergebnis, "dass die Erhaltung eines stabilen allgemeinen Niveaus der Nominallöhne im Endergebnis aller Überlegungen die ratsamste Politik für ein geschlossenes System ist."

Fazit: Mit ihrer Weigerung, die EZB an der Lösung der Staatsschuldenkrise zu beteiligen, lenkt Bundeskanzlerin Merkel die europäische Wirtschaft direkt in die Rezession. Die Geschichtsbücher werden ihr falsches Handeln entlarven.

leider richtet meist erst die Geschichtsschreibung einen wissenschaftlichen und rationalen Blick auf die Ereignisse. Die letzte Sparpolitik in diesem Ausmaß wie sie derzeit in Europa auf den Weg gebracht wird, wurde 1930 von der Regierung um Reichskanzler Brüning auf dem Weg gebracht. Nach der ersten Welle der wirtschaftlichen Abkühlung 1930 setzte die deutsche Regierung damals auf eine massive Kürzung der Staatsausgaben, um das sich ständig vergrößernde Defizit einzudämmen. Um die Arbeitslosigkeit zu bekämpfen setzte Reichskanzler Brüning auf eine Deflationspolitik. Löhne und Gehälter wurden gesenkt mit dem Ziel die Nachfrage der Unternehmen nach Arbeit anzukurbeln. Von ihrem Höhepunkt im Jahr 1928 brach die Industrieproduktion in Deutschland von 84,3 Mrd. RM auf 38,0 Mrd. RM im Jahr 1932 ein, was einem gewaltigen Rückgang von 55 Prozent entspricht. In anderen Industriesektoren waren die Einbrüche sogar noch gewaltiger. Die Lastkraftwagenproduktion schrumpfte um kaum vorstellbare 76 Prozent. Im Februar 1932 waren in Deutschland über 6 Millionen Menschen arbeitslos.

Angela Merkel zwingt Europa auf einen ähnlichen Sparkurs. Die Frau ist Physikerin und hat demnach von wirtschaftlicher Theorie keine Ahnung. Sie geht in ihrem Wissenshorizont durchaus rational vor (Wer zu viel ausgibt, muss sparen), ignoriert dabei aber die Erkenntnisse der Ökonomie wie gesamtvolkswirtschaftliches Sparen aussehen muss, damit es keine depressiven Tendenzen gibt. Wenn die Preise für Güter, Dienstleistungen und insbesondere Löhne fallen (wie derzeit in Griechenland, Spanien, Portugal, ...) stellt sich entgegen der klassischen Wirtschaftstheorie kein neues, stabilisierendes Gleichgewicht ein, sondern es entsteht eine Abwärtsspirale, die weitere Lohn- und Preissenkungen auslöst. Diese Erkenntnis ist die keynesianische Revolution! Wer sich heute wundert, dass John Maynard Keynes immer noch so häufig zitiert wird, dann liegt das nicht an seinem Vorschlag des "deficit spendings", sondern an seiner allgemeinen Theorie über die Funktionsweise der Wirtschaft.

Die klassische Theorie unterstellt der Wirtschaft eine sich selbst regulierende Kraft, wenn Preise und Löhne flexibel sind. Im Falle hoher Unterbeschäftigung würden Arbeitslose den Unternehmen ihre Arbeitskraft zu günstigeren als den herrschenden Löhnen anbieten. Darauf hin können die Unternehmen ihre Fertigerzeugnisse günstiger verkaufen und würden somit eine höhere Nachfrage nach den Produkten schaffen. Dieser Wirkungsmechanismus enthält jedoch die versteckte Annahme, dass eine Kürzung der Nominallöhne keinen Einfluss auf die aggregierte Nachfrage entfaltet. Ein klassischer Ökonom würde zwar eingestehen, dass durch die Lohnkürzungen eine gewisse Minderung der Kaufkraft der Arbeiter eintritt, diese aber durch die höhere reale Nachfrage deranderen Faktoren, deren Grenzentlohnung gleich geblieben ist, kompensiert würde.

Das neue wirtschaftliche Gleichgewicht, nachdem die Nominallöhne gefallen sind, wäre außerdem durch eine höhere Beschäftigung gekennzeichnet. Keynes zeigt zuerst einige Fehler auf, die sich hinter dieser klassischen Beweisführung verstecken und hält dann sein eigenes Konzept entgegen. Eine Kürzung der Nominallöhne kann unter sonst gleichen Bedingungen die Beschäftigung im Allgemeinen nicht vermehren. Das wäre nur möglich, wenn die marginale Konsumneigung des Gemeinwesens gleich eins ist. In der Tat wird ein einzelner Unternehmer auf die gesunkenen Lohnkosten mit einer Ausweitung seiner Produktion reagieren, aber er wird von den tatsächlichen erzielten Erlösen enttäuscht sein und die Produktion wieder auf das frühere Niveau reduzieren. Ein Grund dafür ist, dass die ehemaligen Arbeitslosen, die durch das niedrigere Lohniveau in die Beschäftigung gekommen sind, nur einen Teil ihres verdienten Geldes ausgeben werden. Es klafft eine "Lücke zwischen dem Zuwachs des Einkommens und dem Zuwachs des Verbrauches". Keynes analysiert noch ausführlich die Rückwirkungen niedriger Nominallöhne auf die Konsumneigung, die Grenzleistungsfähigkeit des Kapitals und den Zinssatz und kommt zu dem Ergebnis, "dass die Erhaltung eines stabilen allgemeinen Niveaus der Nominallöhne im Endergebnis aller Überlegungen die ratsamste Politik für ein geschlossenes System ist."

Fazit: Mit ihrer Weigerung, die EZB an der Lösung der Staatsschuldenkrise zu beteiligen, lenkt Bundeskanzlerin Merkel die europäische Wirtschaft direkt in die Rezession. Die Geschichtsbücher werden ihr falsches Handeln entlarven.

Kommentar von Trader 12442:

Eine Lösung der Staatsschuldenkrise sind sicherlich

Staatspleiten, die aber auch zu einer gigantischen

Rezession führen würden, wie 1926.

Einher geht das Ganze dann auch mit einem deflationären Kollaps. Dann schon besser Geld drucken und eine Inflation als das kleinere Übel in Kauf nehmen. Alles andere ist unverantwortlich!

Gold ist zur Zeit ein guter Indikator. Fällt Gold rechnet der Markt mit Pleiten verbunden mit Deflation. Steigt Gold glaubt der Markt an eine " Lösung" über Inflationierung.

| bewerten | 11 Bewertungen |

|

Donnerstag, 17. November 2011

Kategorie: Allgemein |

11 Kommentare

Meine DAX-Einschätzung: Wenn nicht schnell etwas passiert, kommt der Bärenmarkt!

Liebe Leser,

Anfang August als der DAX so enorm einbrach, kritisiere ich Marktmeinungen, die diesen Einbruch als "irrational" abtaten und verwies auf die Prognosequalität des Aktienmarktes, zukünftige wirtschaftliche Entwicklungen vorauszusehen. Lesen Sie hierzu meinen Beitrag von Anfang August:

"Der angekündigte Crash. DAX -400 Punkte. Ich bin jetzt erstmal bärisch!"

Vor knapp zwei Wochen schrieb ich:

"Italien kollabiert. EZB-Staatsschuld-Monetarisierung wird bald beginnen. Bullenmarkt in den Startlöchern!"

Aber die Zeit vergeht und ich komme nicht darum herum festzustellen, dass die EZB nicht ausreichend reagiert. Diese Krise wird sich nicht mehr von allein lösen. Das ist ausgeschlosen. Die wirtschaftliche Dynamik zeigt nach unten, die Staatsschuldenkrise erreicht die Vorstandsetagen und sorgt bei den Investitionsplanungen für Vernunsicherung. Italien kommt bei einem wirtschaftlichen Nullwachstum nicht mehr von dem 120%BIP-Schuldenberg herunter, wenn die Zinsen über 5% stehen. Das ist eine mathematische Prognose.

Die EZB hat noch ein kurzes Zeitfenster von Schätzungsweiser maximal drei bis vier Wochen, um die Rezession zu verhindern, indem sie die Staatsbankrottängste ausschaltet. Tut sie das nicht, aus welchen Gründen auch immer, dann wird es extrem düster, zumal auch von einer anderen Seite Gefahr droht.

Mitten in dieser Phase der wirtschaftlichen Abkühlung, schießt der Ölpreis in die Höhe. Das ist brandgefährlich und weckt schreckliche Erinnerungen an das Stagflationsszenario der 1970er Jahre.

Anfang August als der DAX so enorm einbrach, kritisiere ich Marktmeinungen, die diesen Einbruch als "irrational" abtaten und verwies auf die Prognosequalität des Aktienmarktes, zukünftige wirtschaftliche Entwicklungen vorauszusehen. Lesen Sie hierzu meinen Beitrag von Anfang August:

"Der angekündigte Crash. DAX -400 Punkte. Ich bin jetzt erstmal bärisch!"

Vor knapp zwei Wochen schrieb ich:

"Italien kollabiert. EZB-Staatsschuld-Monetarisierung wird bald beginnen. Bullenmarkt in den Startlöchern!"

Aber die Zeit vergeht und ich komme nicht darum herum festzustellen, dass die EZB nicht ausreichend reagiert. Diese Krise wird sich nicht mehr von allein lösen. Das ist ausgeschlosen. Die wirtschaftliche Dynamik zeigt nach unten, die Staatsschuldenkrise erreicht die Vorstandsetagen und sorgt bei den Investitionsplanungen für Vernunsicherung. Italien kommt bei einem wirtschaftlichen Nullwachstum nicht mehr von dem 120%BIP-Schuldenberg herunter, wenn die Zinsen über 5% stehen. Das ist eine mathematische Prognose.

Die EZB hat noch ein kurzes Zeitfenster von Schätzungsweiser maximal drei bis vier Wochen, um die Rezession zu verhindern, indem sie die Staatsbankrottängste ausschaltet. Tut sie das nicht, aus welchen Gründen auch immer, dann wird es extrem düster, zumal auch von einer anderen Seite Gefahr droht.

Mitten in dieser Phase der wirtschaftlichen Abkühlung, schießt der Ölpreis in die Höhe. Das ist brandgefährlich und weckt schreckliche Erinnerungen an das Stagflationsszenario der 1970er Jahre.

Kommentar von Trader 11925:

Merkel scheint hier der grösste Bremsklotz zu sein:

http://www.faz.net/aktuell/wirtschaft/europas-schuldenkrise/euro-rettung-weiter-streit-zwischen-paris-und-berlin-11531697.html

Kommentar von Privatier:

ob italien kurzfristig 5 oder 7% zinsen zahlt, spielt meines erachtens nicht die entscheidende rolle. wichtiger scheinen mir die maßnahmen die europa ergreift um die schulden zu reduzieren: solange diese überwiegend in ausgabenkürzung und verbrauchssteuererhöhungen bestehen wird es zu 100% zu einer rezession kommen (da deutschland ca 80% des außenhandels mit der eu macht). der einzig sinnvolle weg scheint mir eine optimierung der staatsstrukturen (reduktion der bürokratie...) und einführung einer europaweiten vermögenssteuer/erbschaftssteuer, denn selbst in italien stehen den 2 bio staatsschulden weit über 2 bio geldvermögen (plus immobilienvermögen plus unternehmenswerte...) gegenüber. würde jeder millionär 20% seines vermögens dem staat übertragen wäre italiens verschuldung bei 85%)und zumindest sein restl. geld wäre sicher

Kommentar von Yank:

@Privatier - warum machst nicht den Anfang und überträgst 20% Deines Vermögens an den Staat?

Kommentar von Trader 10894:

Es wird noch etwas nach unten gehen an den Börsen (USA+D), aber einen neuen massiven Einbruch (>1.000 Punkte) sehen wir im DAX nicht mehr... und zum Jahresende wird das schon wieder alles deutlich besser aussehen.

Kommentar von johbre:

Erst wenn der letzte Bulle verreckt ist und die Bären regieren...

Kommentar von Trader 11925:

Draghi scheint wohl nicht von dieser Idee begeistert zu sein:

http://www.spiegel.de/wirtschaft/soziales/0,1518,798609,00.html

Kommentar von kismet:

guter Beitrag. Eine Frage zu der Überschrift:

sind wir nicht schon längst in einem Bärenmarkt?

Kommentar von gil:

was mir nicht in den Kopf geht ist das anscheinend jeder Trader ob Hauptberuflich oder Nebenberuflich weis was die EZB zu tun hat um das schlimmste zu verhindern, nur die EZB selber nicht??sind die so Inkompotent oder überschätzen sich viele Trader mit ihrem Wissen??

Kommentar von kismet:

@ Gil: ich weiss was du meinst: momentan schreibt jeder (ich auch) irgendetwas über die EZB.Die EZB ist bestimmt nicht auf den Kopf gefallen,und dumm sind die auch nicht.Es ist nun mal nicht die Aufgabe der EZB irgendwelche BailOuts zu veranstalten: http://www.ecb.int/ecb/orga/tasks/html/index.de.html. Aber momentan ist ein Eingreifen der EZB nach dem Greenspan Modell wohl die einzige Möglichkeit größeren Schaden abzuwenden/zu verschieben bzw. Zeit zu erkaufen.Die EZB soll der einzige Retter sein: kann sich jeder selbst ausrechnen, wie groß die wirtschaftlichen Probleme sein müssen.Die strukturellen Probleme (Bankensystem, über die Verhältnisse Leben der Menschen,..) können nur mit Blut, Schweiss und Tränen (Churchill) gelöst werden. Aber das bedeutet eher eine Depression als eine Rezession, deshlab weitermachen wie bisher.

Kommentar von JoBo999:

Europa in Summe steht nicht gut da;

aber faktisch wird von dem übergroßen Problem der Pleite Amerikas abgelenkt; Amerika hat oder wird zügig die 100 % Schuldengrenze nehmen;

Es liegt natürlich - wie bei den Ratingagenturen - ein großes Interesse der Briten und Amerikaner von ihre eigenem Dilemma abzulenken; was bietet sich also mehr an als den Eurpäern medial einzuheizen?

Kommentar von Yank:

@JoBo999 - also die Amerikaner und die Briten heizen den Europäern medial ein durch deutsche und kontinentaleuropäische Medien. Das muss Du mir erklären!

| bewerten | 4 Bewertungen |

|

Mittwoch, 16. November 2011

Kategorie: Allgemein |

1 Kommentar

Die gespenstische aber logische Stärke des DAX in einem Europa, das Pleite ist!

Liebe Leser,

der Markt ist ein wahrhaft wunderbares System. Was in Italien keinem Staatsanwalt und keiner Frauenrechtsbewegung gelungen ist, hat der Markt mit einem Handstreich erledigt. Silvio Berlusconi wurde von Mr. Market vom Thron gestoßen. Bei Anleiherenditen von 7% hörte selbst für die Italiener der Spass auf. Denn ohne neue Kredite, kann der Staaten weder Beamten und Parlamentariern, noch Mitarbeitern im öffentlichen Dienst die Gehälter bezahlen.

Halb Europa ist nun Pleite und es ist nahezu gespenstisch wie sich der Aktienmarkt noch relativ stabil hält und rund 15% über seinem Jahrestief notiert. Selbst in Ländern wie Belgien, Frankreich oder Österreich brechen die Anleihenkurse nun ein. Der Aktienmarkt ist nur noch so stabil, weil insgeheim jeder mit einer baldigen EZB-Verpflichtungserklärung rechnet, ab einem gewissen Kurs die Geldseiten für Staatsanleihen in beliebigem Umfang zu garantieren.

Jeden Tag, den die EZB länger zögert, ist ein Tag, an dem die Verunsicherung immer stärker auf die reale Wirtschaft übergreift. Die Konsumenten reagieren noch relativ gelassen. Weil ohnehin die Geldentwertungsängste überwiegen, macht es für die meisten Bürger keinen Sinn, den Konsum oder den Kauf von Sachwerten zurückzustellen. Die Unsicherheit macht sich vor allem bei Unternehmenslenkern immer stärker bemerkbar, die über die Investitionsbudgets für 2012 entscheiden müssen. Bezeichnend hierfür ist die Ankündigung von Infineon, trotz einer vollen Produktionsauslastung, deutlich weniger zu investieren, weil man sich vor den Auswirkungen der Schuldenkrise fürchtet.

Die Staatsschuldenkrise 2011 ist endgültig zur Politikkrise geworden. Haben uns nicht alle Politiker erklärt, dass wir den EFSF brauchen, um ein Übergreifen der Schuldenkrise auf andere Länder zu verhindern. Kaum ist der EFSF beschlossen, schon wird die Schuldenkrise unkontrollierbar. Warum? Weil der Markt realisiert hat, dass durch das Zusammenwürfeln vieler schlechter Bonitäten keine bessere Bonität herauskommt. Das Gegenteil ist der Fall. Weil jeder für jeden haftet, kann nahezu jedes europäische Land auch die starken Länder mit in den Abgrund ziehen. Dumme Politik! Bitte EZB, schreite endlich ein, bevor auch Frankreich ins Wackeln kommt.

Viele Grüße

Simon Betschinger

der Markt ist ein wahrhaft wunderbares System. Was in Italien keinem Staatsanwalt und keiner Frauenrechtsbewegung gelungen ist, hat der Markt mit einem Handstreich erledigt. Silvio Berlusconi wurde von Mr. Market vom Thron gestoßen. Bei Anleiherenditen von 7% hörte selbst für die Italiener der Spass auf. Denn ohne neue Kredite, kann der Staaten weder Beamten und Parlamentariern, noch Mitarbeitern im öffentlichen Dienst die Gehälter bezahlen.

Halb Europa ist nun Pleite und es ist nahezu gespenstisch wie sich der Aktienmarkt noch relativ stabil hält und rund 15% über seinem Jahrestief notiert. Selbst in Ländern wie Belgien, Frankreich oder Österreich brechen die Anleihenkurse nun ein. Der Aktienmarkt ist nur noch so stabil, weil insgeheim jeder mit einer baldigen EZB-Verpflichtungserklärung rechnet, ab einem gewissen Kurs die Geldseiten für Staatsanleihen in beliebigem Umfang zu garantieren.

Jeden Tag, den die EZB länger zögert, ist ein Tag, an dem die Verunsicherung immer stärker auf die reale Wirtschaft übergreift. Die Konsumenten reagieren noch relativ gelassen. Weil ohnehin die Geldentwertungsängste überwiegen, macht es für die meisten Bürger keinen Sinn, den Konsum oder den Kauf von Sachwerten zurückzustellen. Die Unsicherheit macht sich vor allem bei Unternehmenslenkern immer stärker bemerkbar, die über die Investitionsbudgets für 2012 entscheiden müssen. Bezeichnend hierfür ist die Ankündigung von Infineon, trotz einer vollen Produktionsauslastung, deutlich weniger zu investieren, weil man sich vor den Auswirkungen der Schuldenkrise fürchtet.

Die Staatsschuldenkrise 2011 ist endgültig zur Politikkrise geworden. Haben uns nicht alle Politiker erklärt, dass wir den EFSF brauchen, um ein Übergreifen der Schuldenkrise auf andere Länder zu verhindern. Kaum ist der EFSF beschlossen, schon wird die Schuldenkrise unkontrollierbar. Warum? Weil der Markt realisiert hat, dass durch das Zusammenwürfeln vieler schlechter Bonitäten keine bessere Bonität herauskommt. Das Gegenteil ist der Fall. Weil jeder für jeden haftet, kann nahezu jedes europäische Land auch die starken Länder mit in den Abgrund ziehen. Dumme Politik! Bitte EZB, schreite endlich ein, bevor auch Frankreich ins Wackeln kommt.

Viele Grüße

Simon Betschinger

Kommentar von TradingAsket:

Simon, bitte mal anschauen: Debt Collapse - $20,000 Gold - Mike Maloney - Mit deutschen Untertiteln. Erklärt u.a. auch sehr gut wie unser Geldsystem im Kern funktioniert und warum der Zusammenbruch unausweichlich ist http://goldsilver.com/video/debt-collapse-20-000-gold-mike-maloney/

| bewerten | 4 Bewertungen |

|

Mittwoch, 16. November 2011

Kategorie: Community News |

0 Kommentare

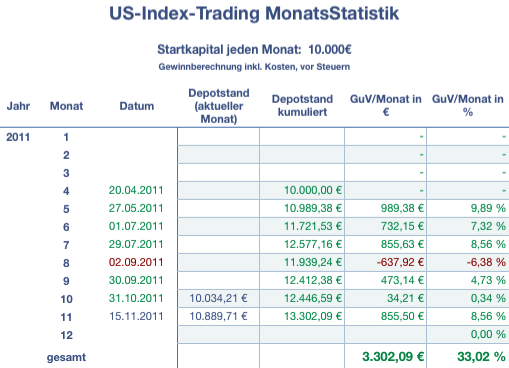

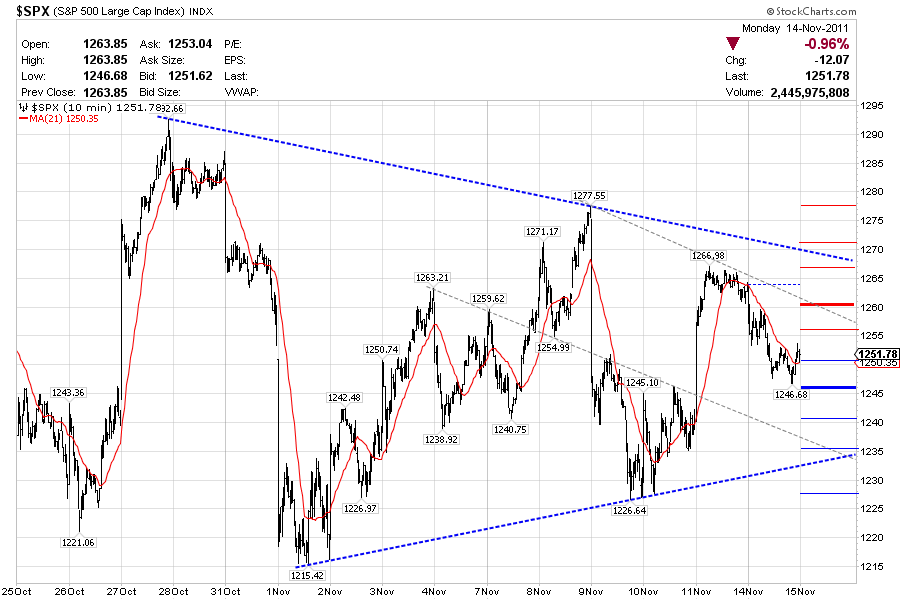

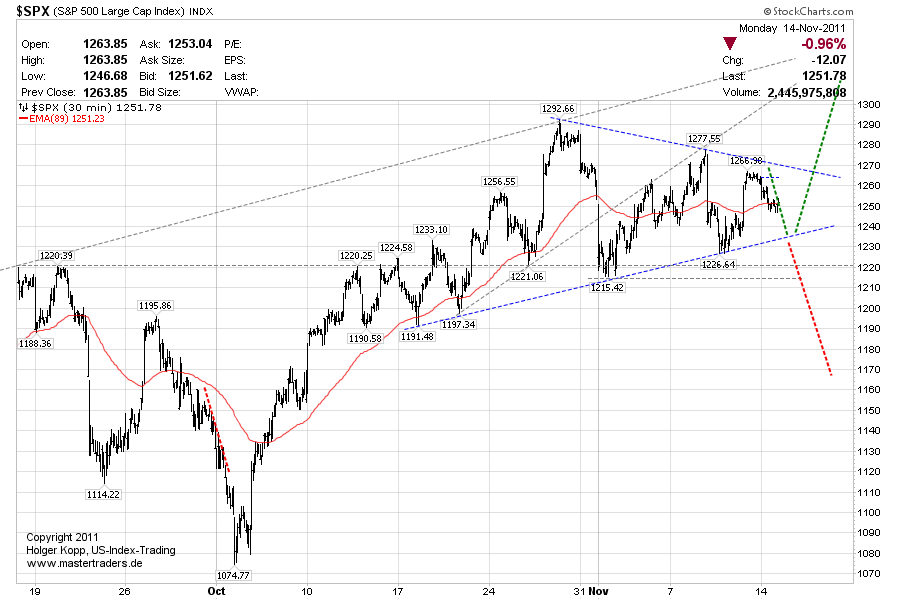

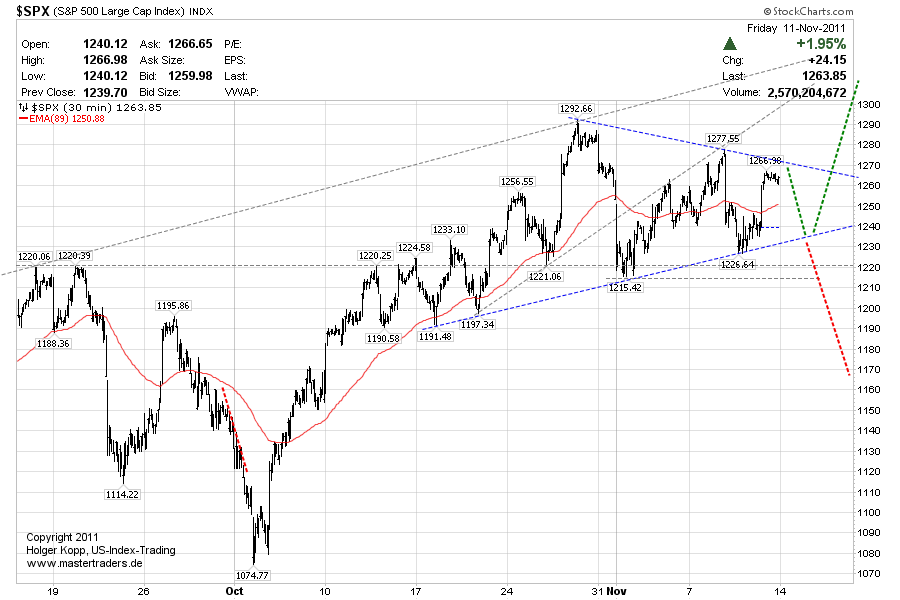

Performance-Update US Index Trading. Holger Kopp ist nun 33% im Gewinn! Jüngster Short-Trade war ein Volltreffer!

Liebe Trader-Gemeinde,

unser US Index Trader Holger Kopp tritt jeden Monat mit 10.000 an, die real auf einem CFD-Konto eingezahlt sind, mit dem Ziel monatlich durch Index Trading 1000 zu verdienen. In diesem Monat verhält sich der S&P500 so als würde er gezielt Holgers Analysen abarbeiten. Das Monatsplus im November beträgt zur Monatsmitte bereits 889. Wir gratulieren Holger zu dieser großartigen Leistung. Seit dem Start des Trading-Channels "US Index Trading" im Mai summieren sich die Gewinne mittleweile auf 3300.

-> US Index Trading jetzt für 29 pro Monat abonnieren (Laufzeit 3 Monate).

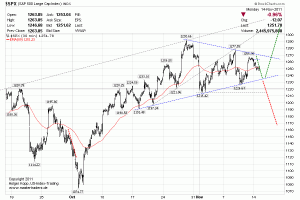

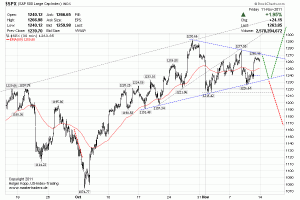

Untenstehend finden Sie zur Ansicht einige Charts, mit denen Holger arbeitet. Die Präzision der Chartanalysen ist beeindruckend. Klicken Sie auf den jeweiligen Chart, um ihn zu vergrößern:

unser US Index Trader Holger Kopp tritt jeden Monat mit 10.000 an, die real auf einem CFD-Konto eingezahlt sind, mit dem Ziel monatlich durch Index Trading 1000 zu verdienen. In diesem Monat verhält sich der S&P500 so als würde er gezielt Holgers Analysen abarbeiten. Das Monatsplus im November beträgt zur Monatsmitte bereits 889. Wir gratulieren Holger zu dieser großartigen Leistung. Seit dem Start des Trading-Channels "US Index Trading" im Mai summieren sich die Gewinne mittleweile auf 3300.

-> US Index Trading jetzt für 29 pro Monat abonnieren (Laufzeit 3 Monate).

Untenstehend finden Sie zur Ansicht einige Charts, mit denen Holger arbeitet. Die Präzision der Chartanalysen ist beeindruckend. Klicken Sie auf den jeweiligen Chart, um ihn zu vergrößern:

| bewerten | 0 Bewertungen |

|

Sonntag, 13. November 2011

Kategorie: Allgemein |

1 Kommentar

Ich reduziere meine Inflationsprognosen. Europa steht vor dem Abdriften in die Rezession!

Liebe Leser,

Inflation ist nach wie vor das liebste Sorgenkind der Deutschen. Wenn er seine Theorie der rationalen Erwartungen gerne falsifiziert hätte, müsste der Ökonom und Nobelpreisträger Robert E. Lucas nur mal einen Abstecher nach Deutschland machen, wo nahezu in jeder Zeitung Inflationsängste hochgehalten werden und der Immobilienmarkt aus Angst vor Geldentwertung neu erblüht. Der Theorie der rationalen Erwartungen zufolge müssten sich höhere Inflationserwartungen auch in höheren Nominallöhnen niederschlagen, so dass aus der Erwartungshaltung eine inflationäre Tendenz entsteht. Aber glücklicherweise orientiert sich die Inflationsrate viel eher an wirtschaftlichen Realitäten als an Erwartungen. Die Realität sieht so aus, dass halb Europa mittlerweile kaputtgespart wird. Jetzt ist auch Italien mit einem gefährlichen Schrumpfkurs an der Reihe. 80 Jahre Ökonomiegeschichte wurden einfach mal beiseite gewischt. Die große Errungenschaft von Keynes, wie volkswirtschaftliches Sparen funktionieren sollte, wird ignoriert als hätte es die Weltwirtschaftskrise in den 1930er Jahren nach finanzpolitischen Fastenkuren nie gegeben. Gesundes volkswirtschaftliches Sparen geht nur über ein Konstanthalten und eine Neuordnung der Ausgaben, den Rest müssen die Zeit und das nominale BIP-Wachstum regeln.

Es ist ein gefährliches Experiment, das seit gestern offiziell mit der Absegnung des Sparpaketes im italienischen Parlament beginnt. Wie schnell eine Verminderung der Staatsausgaben in die Rezession führt, hat Griechenland erlebt. Mit Italien wird die Rezession nun aber der achtgrößten Volkswirtschaft der Welt verordnet und weil der europäische Export zu 68% in andere EU-Länder geht, kann das zum Problem werden. Wenn Italien auf Negativwachstum umschwenkt, dann wird es auch für Frankreich und Deutschland kritisch. Zuletzt war meine Prognose, dass ein massives Anleiheaufkaufprogramm der EZB ein Inflationspotenzial von 3% bis 4% freisetzen würde. Ich revidiere dies nun. Das Anleiheaufkaufprogramm ist notwendig, um die Inflationsraten bei 2% zu halten und keine Deflation zu riskieren. Denn neben dem Schrumpfen der Bankbilanzen und den Multiplikatoreffekten des italienischen Sparpaketes, ist das EZB-Anleiheaufkaufprogramm ein Tropfen auf den heißen Stein. Zumal die Offenmarkt-Operationen der EZB kaum einen Transitions-Prozess in die Realwirtschaft auslösen werden.

Viele Grüße

Simon Betschinger

Inflation ist nach wie vor das liebste Sorgenkind der Deutschen. Wenn er seine Theorie der rationalen Erwartungen gerne falsifiziert hätte, müsste der Ökonom und Nobelpreisträger Robert E. Lucas nur mal einen Abstecher nach Deutschland machen, wo nahezu in jeder Zeitung Inflationsängste hochgehalten werden und der Immobilienmarkt aus Angst vor Geldentwertung neu erblüht. Der Theorie der rationalen Erwartungen zufolge müssten sich höhere Inflationserwartungen auch in höheren Nominallöhnen niederschlagen, so dass aus der Erwartungshaltung eine inflationäre Tendenz entsteht. Aber glücklicherweise orientiert sich die Inflationsrate viel eher an wirtschaftlichen Realitäten als an Erwartungen. Die Realität sieht so aus, dass halb Europa mittlerweile kaputtgespart wird. Jetzt ist auch Italien mit einem gefährlichen Schrumpfkurs an der Reihe. 80 Jahre Ökonomiegeschichte wurden einfach mal beiseite gewischt. Die große Errungenschaft von Keynes, wie volkswirtschaftliches Sparen funktionieren sollte, wird ignoriert als hätte es die Weltwirtschaftskrise in den 1930er Jahren nach finanzpolitischen Fastenkuren nie gegeben. Gesundes volkswirtschaftliches Sparen geht nur über ein Konstanthalten und eine Neuordnung der Ausgaben, den Rest müssen die Zeit und das nominale BIP-Wachstum regeln.

Es ist ein gefährliches Experiment, das seit gestern offiziell mit der Absegnung des Sparpaketes im italienischen Parlament beginnt. Wie schnell eine Verminderung der Staatsausgaben in die Rezession führt, hat Griechenland erlebt. Mit Italien wird die Rezession nun aber der achtgrößten Volkswirtschaft der Welt verordnet und weil der europäische Export zu 68% in andere EU-Länder geht, kann das zum Problem werden. Wenn Italien auf Negativwachstum umschwenkt, dann wird es auch für Frankreich und Deutschland kritisch. Zuletzt war meine Prognose, dass ein massives Anleiheaufkaufprogramm der EZB ein Inflationspotenzial von 3% bis 4% freisetzen würde. Ich revidiere dies nun. Das Anleiheaufkaufprogramm ist notwendig, um die Inflationsraten bei 2% zu halten und keine Deflation zu riskieren. Denn neben dem Schrumpfen der Bankbilanzen und den Multiplikatoreffekten des italienischen Sparpaketes, ist das EZB-Anleiheaufkaufprogramm ein Tropfen auf den heißen Stein. Zumal die Offenmarkt-Operationen der EZB kaum einen Transitions-Prozess in die Realwirtschaft auslösen werden.

Viele Grüße

Simon Betschinger

Kommentar von kismet:

Simon, erstmal finde ich es gut, wenn man seine Einstellungen schnell überdenken kann und nicht auf Szenarien fixiert ist.

Was veranlasst dich zu diesem Beitrag:die Sparprogramme und der unkreative Ansatz mit der Krise umzugehen ( Keynes Deficit Spending statt Alibi-Kaputtsparen zu Gunsten der Gläubiger,was jedoch nicht funktioniert)

sind ja nicht neu. Zu Italien kannst du auch noch Portugal/Spanien dazunehmen.Wie passt dieser Beitrag in dein Big Picture (deine vorherigen Beiträge)? Was sind Risiken ,die eine Inflationierung durch die EZB verhindern(hiervon gehen schon viele Marktteilnehmer als beschlossene Sache und einzige Rettungsmöglichkeit aus)? Wird die Bundesbank dem Ganzen (schnell) zustimmen ? Ansonsten wird es eng.

Selbst ohne die Sparprogramme wird es mit der Konjunktur in Europa schwieriger. Einfach deshalb, weil man momentan auf einem hohen Level angekommen ist, das so nicht lange gehalten werden kann. Im Zusammenhang mit deinem Beitrag sollte man Aussagen der Banken sehen, wie von der Commerzbank: Risikokredite etc. senken, was nichts anderes heisst als das Kredite restriktiver vergeben werden. Dies wird inbesondere dem Mittelstand wehtun, der in Deutschland nachwievor eine der tragenden Säulen ist. Habe keine Zahlen, aber aus dem Bauch und der eigenen Erfahrung heraus,denke ich,dass nicht wenige der Mittelständler Gewinnprobleme bei geringeren Umsätzen bekommen können, da der Umsatz Break Even oft ziemlich hoch liegt. Bisher haben viele Mittelständler auch von dem Export nach Brasilien, China, Indien etc. profitiert. Dies läuft oft über Exportfinanzierung (Akkreditive, etc.). Hier sind die Firmen wiederum auf Kreditlinien angewiesen. Wenn diese Geschäfte von den Banken zunehmend als Risiken klassifiziert werden, wird es für die Firmen schwieriger werden Geschäfte zu machen, da die notwendigen Investitionen nicht finanziert werden können.

| bewerten | 8 Bewertungen |

|

Montag, 07. November 2011

Kategorie: Allgemein |

5 Kommentare

Italien kollabiert. EZB-Staatsschuld-Monetarisierung wird bald beginnen. Bullenmarkt in den Startlöchern!

Liebe Leser,

die Zeit läuft davon. Heute morgen beschleunigte sich im frühen Handel der Kursrutsch italienischer Staatsanleihen. Zehnjährige Schuldtitel weisen eine Verzinsung von 6,6% aus. Das Spiel ist vorbei. Italien wird zu diesen Zinskonditionen, die ein immenses Ausfallrisiko signalisieren, keine dreistelligen Milliardeninvestitionen von privaten Schuldnern mehr bekommen. Gleichzeitig ist offensichtlich, dass der europäische Bankensektor einen Staatskonkurs von Italien nicht verkraften würde. Es läuft jetzt alles auf eine einzige mögliche Handlungsalternative hinaus:

-> Die EZB wird mit der Monetarisierung der Staatsschuld demnächst beginnen müssen.

Es kann sich nur noch um Wochen handeln. Ich vermute folgendes: Sobald in Italien das vom IWF vorgeschlagene Reformpaket durch das Parlament gebracht wurde, wir die EZB loslegen und dann müssen wir im Aktienmarkt massiv long gehen, liebe Leser!

Die Zuspitzung der Schuldenkrise in Italien bedeutet für den Aktienmarkt, dass der Start der neuen Hausse unmittelbar bevorstehen muss. Wenn die EZB glaubhaft einschreitet, dann ist erstens das Staatsschuldenproblem zunächst gelöst, weil die Ausfallrisiken verschwinden und zweitens würde eine massive Umschichtung privater Investoren von den Anleihemärkten in die Aktienmärkte folgen. Die Anleihen, die die EZB aufkauft, haben zuvor Anlegern gehört, die danach auf Cashbeständen sitzen. Diese werden dann in die Assetmärkte drängen.

Die Bewertung des Aktienmarkt ist enorm günstig. Die Unternehmenszahlen, die in den letzten Tagen über die Ticker kamen, zeigen durch die Bank weg einstellige KGVs, sogar auf Basis der reduzierten Schätzungen für 2012. Werfen Sie zum Beispiel einen Blick auf die Axel Springer Aktie, die mit einem 10er KGV und einer Dividendenrendite von fast 6% bewertet wird, obwohl das digitale Geschäft kurz davor stehe abzuheben. Meine Erwartungen an Axel Springer gehen auf. Das digitale Geschäft entwickelt sich zum Wachstumstreiber und kann deutlich stärker zulegen als es Analysten zuletzt erwarteten. In den ersten neuen Monaten stiegen die Umsätze mit digitalen Medien um 34,4% auf 677 Mio. . Beachtlich ist auch die stark ansteigende EBITDA-Marge, die von 11,1% auf 16,5% zulegen konnte. Axel Springer wird durch das digitale Medien Geschäft wieder zum Wachstumsunternehmen! Das werden die Bewertungen bald berücksichtigen!

Ähnlich gut ist die Ausgangslage bei Elmos Semiconductor. Das Research-Update von Warburg zu Elmos ist auf jeden Fall lesenwert. Warburg hat im letzten Research-Update nachvollziehbar vorgerechnet wie eine Eintrübung des Automobilmarktes vermutlich auf die Ergebnisentwicklung wirken würde. Selbst bei einem Rückgang der Branchenkonjunktur wird Elmos 2012 vermutlich 0,9 je Aktie verdienen. Das KGV wäre 8,4. Für ein zyklisches Tief eine absurd günstige Bewertung, wenn dann 2013 wieder Wachstum aufgenommen wird.

Zur makroökonomischen Perspektive nach der Schuldenkrise lesen Sie bitte meinen Leitartikel:

THE GREAT HAUSSE - meine Bullenmarktthese

Die jetzige Krise ist keine Krise des Kapitalismus, sie ist eine Krise der Politik. Man kann sagen, dass der Kollaps der Staatshaushalte etwas Positives hat. Von nahezu sämtlichen Vorschlägen, die Politiker in den letzten Monaten gemacht machen, um die Schuldenmisere zu bekämpfen, war zumindest ein guter dabei, der vorsieht eine Schuldenbremse in die Verfassung sämtlicher EU-Mitgliedsländer zu schreiben. Ein Staatshaushalt, der eine höhere Kreditneuaufnahme als 1% des BIP vorsieht, muss sofort von der EU-Komission und den Gerichten kassiert werden. Allein schon diese eine Tatsache, wenn der Staat sich per Verfassung einschränken muss, könnte das goldene Zeitalter einleiten. Ein kapitalistisches System, das sich frei innerhalb sinnvoller Gesetzesstruktren entfalten kann, bringt Wachsum und Wohlstand.

Der Wohlstand auf der Welt wächst schon jetzt rasant. China verzeichnete in den letzten Jahren Wachstumsraten von durchschnittlich fast 10%. Indien dürfte jetzt die gleiche Wachstumsdynamik wie China entwickeln und in den nächsten 5 Jahren ebenfalls zwischen 9% und 11% jährlich zulegen. Ähnlich sieht die Entwicklung in Indonesien aus, einem Land mit knapp 240 Mio. Einwohnern. Aber nicht nur der wirtschaftliche Wohlstand wächst weltweit Jahr für Jahr, auch Freiheit und Demokratie erhalten in immer mehr Ländern Einzug. Die Despoten der Welt werden aus den Ländern gejagt. Mit Gadaffi musste jetzt ein weiterer menschenverachtender Diktator abdanken.

Die westlichen Staaten leiden hingegen unter ihren unfähigen Politikern, aber ich wage folgende Prognose: Sobald das Staatsschuldenproblem gelöst ist und eine in der Verfassung verankerte Schuldenbremse es der Politik unmöglich macht, über die Verhältnisse zu leben, dann beginnt das goldende Zeitalter, vermutlich in zwei oder drei Jahren.

Meine Prognose für die Aktienmärkte ist folgende: Das Crashtief dieser Staatsschuldenkrise (2011/2012) wird nie wieder unterschritten. Wenn dieser Crash überstanden ist, beginnt der GROSSE BULLENMARKT. Seit 13 Jahren stagnieren DAX und Dow Jones. Im gleichen Zeitraum ist das BIP um über 20% gewachsen. Die Überbewertungen der Hightech-Bubble Anfang des Jahrtausends sind demnächst bereinigt. Die große Masse der Aktionäre hat das Handtuch geworfen, eine neue Generation von zukünftigen Börsianern wächst heran.

Aus dieser Perspektive ist der momentan ablaufende Crash ein großes Geschenk. Die Staatsschuldenkrise bietet ein letztes Mal die Chance zu einem extrem günstigen Einstieg. Wie in jedem Bullenmarkt wird auch die neue Hausse neue Unternehmen hervorbringen, die mit innovativen Produkten aus dem Nichts zu Weltmarktführern heranwachsen. Es wird neue Innovationswellen und neue Branchen geben, die an der Börse gehypt werden. Ich kann nur darüber spekulieren welche Technologien das sein werden. Denkbar sind Roboter, die in den Haushalt Einzug erhalten und einfache Arbeiten wie Putzen oder Bügeln erledigen. Denkbar sind neue Energieformen oder Stromspeichertechnologien. Möglich ist auch, dass schon bald das Carbonzeitalter anbrechen wird und sämtliche Flugzeuge und Autos bald aus Carbon gebaut werden. Aber auch im Bereich Internet und Computer kann ich mir viele Neuentwicklungen vorstellen, die einen Börsenboom auslösen könnten. Zum Beispiel virtuelle Realitäten, 3D-Hologramme und so weiter. Ich kenne die Zukunft nicht, ich kann nur über sie spekulieren, aber eines habe ich mir in den letzten 13 Jahren als Trader erarbeitet. Ich habe gelernt, neue Börsentrends zu identifizieren. Egal welche Technologie oder Branche es sein wird, die in einigen Jahren die Welt verändert, ich werde sie über die Momentum Breakout Matrix auf dem Radar haben.

Das ist das Schöne am Kapitalismus. Er baut auf die Privatiniative und bringt Jahr für Jahr neue Unternehmerpersönlichkeiten hervor, die die Chancen, die ihnen das System bietet, nutzen um die Welt zu verändern!

die Zeit läuft davon. Heute morgen beschleunigte sich im frühen Handel der Kursrutsch italienischer Staatsanleihen. Zehnjährige Schuldtitel weisen eine Verzinsung von 6,6% aus. Das Spiel ist vorbei. Italien wird zu diesen Zinskonditionen, die ein immenses Ausfallrisiko signalisieren, keine dreistelligen Milliardeninvestitionen von privaten Schuldnern mehr bekommen. Gleichzeitig ist offensichtlich, dass der europäische Bankensektor einen Staatskonkurs von Italien nicht verkraften würde. Es läuft jetzt alles auf eine einzige mögliche Handlungsalternative hinaus:

-> Die EZB wird mit der Monetarisierung der Staatsschuld demnächst beginnen müssen.

Es kann sich nur noch um Wochen handeln. Ich vermute folgendes: Sobald in Italien das vom IWF vorgeschlagene Reformpaket durch das Parlament gebracht wurde, wir die EZB loslegen und dann müssen wir im Aktienmarkt massiv long gehen, liebe Leser!

Die Zuspitzung der Schuldenkrise in Italien bedeutet für den Aktienmarkt, dass der Start der neuen Hausse unmittelbar bevorstehen muss. Wenn die EZB glaubhaft einschreitet, dann ist erstens das Staatsschuldenproblem zunächst gelöst, weil die Ausfallrisiken verschwinden und zweitens würde eine massive Umschichtung privater Investoren von den Anleihemärkten in die Aktienmärkte folgen. Die Anleihen, die die EZB aufkauft, haben zuvor Anlegern gehört, die danach auf Cashbeständen sitzen. Diese werden dann in die Assetmärkte drängen.

Die Bewertung des Aktienmarkt ist enorm günstig. Die Unternehmenszahlen, die in den letzten Tagen über die Ticker kamen, zeigen durch die Bank weg einstellige KGVs, sogar auf Basis der reduzierten Schätzungen für 2012. Werfen Sie zum Beispiel einen Blick auf die Axel Springer Aktie, die mit einem 10er KGV und einer Dividendenrendite von fast 6% bewertet wird, obwohl das digitale Geschäft kurz davor stehe abzuheben. Meine Erwartungen an Axel Springer gehen auf. Das digitale Geschäft entwickelt sich zum Wachstumstreiber und kann deutlich stärker zulegen als es Analysten zuletzt erwarteten. In den ersten neuen Monaten stiegen die Umsätze mit digitalen Medien um 34,4% auf 677 Mio. . Beachtlich ist auch die stark ansteigende EBITDA-Marge, die von 11,1% auf 16,5% zulegen konnte. Axel Springer wird durch das digitale Medien Geschäft wieder zum Wachstumsunternehmen! Das werden die Bewertungen bald berücksichtigen!

Ähnlich gut ist die Ausgangslage bei Elmos Semiconductor. Das Research-Update von Warburg zu Elmos ist auf jeden Fall lesenwert. Warburg hat im letzten Research-Update nachvollziehbar vorgerechnet wie eine Eintrübung des Automobilmarktes vermutlich auf die Ergebnisentwicklung wirken würde. Selbst bei einem Rückgang der Branchenkonjunktur wird Elmos 2012 vermutlich 0,9 je Aktie verdienen. Das KGV wäre 8,4. Für ein zyklisches Tief eine absurd günstige Bewertung, wenn dann 2013 wieder Wachstum aufgenommen wird.

Zur makroökonomischen Perspektive nach der Schuldenkrise lesen Sie bitte meinen Leitartikel:

THE GREAT HAUSSE - meine Bullenmarktthese

Die jetzige Krise ist keine Krise des Kapitalismus, sie ist eine Krise der Politik. Man kann sagen, dass der Kollaps der Staatshaushalte etwas Positives hat. Von nahezu sämtlichen Vorschlägen, die Politiker in den letzten Monaten gemacht machen, um die Schuldenmisere zu bekämpfen, war zumindest ein guter dabei, der vorsieht eine Schuldenbremse in die Verfassung sämtlicher EU-Mitgliedsländer zu schreiben. Ein Staatshaushalt, der eine höhere Kreditneuaufnahme als 1% des BIP vorsieht, muss sofort von der EU-Komission und den Gerichten kassiert werden. Allein schon diese eine Tatsache, wenn der Staat sich per Verfassung einschränken muss, könnte das goldene Zeitalter einleiten. Ein kapitalistisches System, das sich frei innerhalb sinnvoller Gesetzesstruktren entfalten kann, bringt Wachsum und Wohlstand.

Der Wohlstand auf der Welt wächst schon jetzt rasant. China verzeichnete in den letzten Jahren Wachstumsraten von durchschnittlich fast 10%. Indien dürfte jetzt die gleiche Wachstumsdynamik wie China entwickeln und in den nächsten 5 Jahren ebenfalls zwischen 9% und 11% jährlich zulegen. Ähnlich sieht die Entwicklung in Indonesien aus, einem Land mit knapp 240 Mio. Einwohnern. Aber nicht nur der wirtschaftliche Wohlstand wächst weltweit Jahr für Jahr, auch Freiheit und Demokratie erhalten in immer mehr Ländern Einzug. Die Despoten der Welt werden aus den Ländern gejagt. Mit Gadaffi musste jetzt ein weiterer menschenverachtender Diktator abdanken.

Die westlichen Staaten leiden hingegen unter ihren unfähigen Politikern, aber ich wage folgende Prognose: Sobald das Staatsschuldenproblem gelöst ist und eine in der Verfassung verankerte Schuldenbremse es der Politik unmöglich macht, über die Verhältnisse zu leben, dann beginnt das goldende Zeitalter, vermutlich in zwei oder drei Jahren.

Meine Prognose für die Aktienmärkte ist folgende: Das Crashtief dieser Staatsschuldenkrise (2011/2012) wird nie wieder unterschritten. Wenn dieser Crash überstanden ist, beginnt der GROSSE BULLENMARKT. Seit 13 Jahren stagnieren DAX und Dow Jones. Im gleichen Zeitraum ist das BIP um über 20% gewachsen. Die Überbewertungen der Hightech-Bubble Anfang des Jahrtausends sind demnächst bereinigt. Die große Masse der Aktionäre hat das Handtuch geworfen, eine neue Generation von zukünftigen Börsianern wächst heran.

Aus dieser Perspektive ist der momentan ablaufende Crash ein großes Geschenk. Die Staatsschuldenkrise bietet ein letztes Mal die Chance zu einem extrem günstigen Einstieg. Wie in jedem Bullenmarkt wird auch die neue Hausse neue Unternehmen hervorbringen, die mit innovativen Produkten aus dem Nichts zu Weltmarktführern heranwachsen. Es wird neue Innovationswellen und neue Branchen geben, die an der Börse gehypt werden. Ich kann nur darüber spekulieren welche Technologien das sein werden. Denkbar sind Roboter, die in den Haushalt Einzug erhalten und einfache Arbeiten wie Putzen oder Bügeln erledigen. Denkbar sind neue Energieformen oder Stromspeichertechnologien. Möglich ist auch, dass schon bald das Carbonzeitalter anbrechen wird und sämtliche Flugzeuge und Autos bald aus Carbon gebaut werden. Aber auch im Bereich Internet und Computer kann ich mir viele Neuentwicklungen vorstellen, die einen Börsenboom auslösen könnten. Zum Beispiel virtuelle Realitäten, 3D-Hologramme und so weiter. Ich kenne die Zukunft nicht, ich kann nur über sie spekulieren, aber eines habe ich mir in den letzten 13 Jahren als Trader erarbeitet. Ich habe gelernt, neue Börsentrends zu identifizieren. Egal welche Technologie oder Branche es sein wird, die in einigen Jahren die Welt verändert, ich werde sie über die Momentum Breakout Matrix auf dem Radar haben.

Das ist das Schöne am Kapitalismus. Er baut auf die Privatiniative und bringt Jahr für Jahr neue Unternehmerpersönlichkeiten hervor, die die Chancen, die ihnen das System bietet, nutzen um die Welt zu verändern!

Kommentar von aimexx:

Hallo Simon, ich bin seit Ende Aug. Abonennt, und wenig börsenerfahren. Gibt es bei Dir irgendwo eine Weiterbildungsplattform in Sachen Aktien? Was verstehst Du unter der Momentum Breakout Matrix ? Welche Tools sollte man sich anschaffen um Aktien nach dieser Deiner Methode analysieren zu können? Danke für Deine Info. dazu

Gruß von Friedrich

Kommentar von buderbrod:

interessant dieser Beitrag - aber eine demokratische Bewegung in Libyen kann ich beim besten willen nicht erkennen (so wie in vielen islamischen Länder nicht...)

Kommentar von TradingAsket:

Weg mit der Demokratie: Aus dem arabischen Frühling wird ein islamistischer Winter http://info.kopp-verlag.de/hintergruende/geostrategie/udo-ulfkotte/weg-mit-der-demokratie-aus-dem-arabischen-fruehling-wird-ein-islamistischer-winter.html

Kommentar von TradingAsket:

Interview mit William Engdahl - Gegenstand dieses Interviews ist "Der Arabische Frühling - Ein westlicher Trick um Eurasien zu kontrollieren". http://www.cashkurs.com/index.php?id=80&tx_t3blog_pi1[daxBlogList][showUid]=10888&tx_t3blog_pi1[daxBlogList][year]=&tx_t3blog_pi1[daxBlogList][month]=&tx_t3blog_pi1[daxBlogList][day]=&cHash=eac436d0a7

Kommentar von BullyBear:

Hallo Simon,

deine hoffnungsvollen Ansichten bezügl. der Diktaturen/Scheindemokratien in Nordafrika/Nahost sind mE unbegründet, da stimme ich den Ansichten von buderbrod und TradingAsket zu:

Die demokratischen, westlich orientierten Kräfte in diesen Ländern, die die Umstürze initiiert haben, sind schwach (zahlenmäßig und vom polit. Gewicht her) - dagegen die islamischen, reaktionären und anti-westlichen Kräfte haben sich schon in den Jahren zuvor teils auch in der Illegalität organisiert und können gerade die rückständigen, ungebildeten Massen gewinnen. Die Mäßigung, die die islamistische Partei in Tunesien vorgibt, ist nur Schein!! In diesen Ländern werden wir nach der Diktatur die Scharia etabliert sehen.

Die gebildeten, westlich orientierten Kräfte werden (allein schon aus Selbstschutz) diese Länder verlassen, so wie schon jetzt der Exodus der christlichern Minderheiten in vollem Gange ist. Was haben die Länder Nordafrikas zu bieten? Nichts! (Außer Sonne und STrand - gut für den Tourismus, günstige klimatische Bedingungen für bestimmte agrarische Erzeugnisse, naja, und Pyramiden, die die Ägypter aus vor-islamischer Zeit geerbt haben.)

Diese Länder haben nie ihr Bevölkerungswachstum in den Griff gekriegt und können allein deshalb keinen Wohlstand generieren, was zu immensen sozialen Spannungen führte und weiter führen wird!

Ein Vergleich: Ägypten und Südkorea hatten nach dem WK2 etwa gleiche EInwohnerzahlen und etwa gleiches BIP. Südkorea hat u.a. durch gezielte Bevölkerungspolitik die Basis für ein Wirtschaftswunder geschaffen. In Südkorea gibt es KOnzerne von globaler Bedeutung - wer aber kennt schon ein bedeutendes ägyptisches Unternehmen?

Mit dem Islam als rückständige, anti-liberale Ideologie werden diese Staaten langfristig Verlierer im globalen Wettbewerb sein - mit sich verschärfenden globalen Konflikten als Konsequenz dessen.

| bewerten | 10 Bewertungen |

|

Samstag, 05. November 2011

Kategorie: Allgemein |

0 Kommentare

20 von 30 DAX-Unternehmen werden mit einstelligen KGVs bewertet.

Liebe Leser,

ach wie gerne denke ich doch an die schöne alte Börsenzeit zurück als Kurse noch von Unternehmensnachrichten und Konjunkturdaten bewegt wurden. Gleichwohl muss ich dabei an Ernest Hemingway denken, der unseren Hang zur Nostalgie einfach zu entlarven wusste: "Das Merkwürdige an der Zukunft ist wohl die Vorstellung, dass man unsere Zeit einmal die gute alte Zeit nennen wird." Aber dennoch: Ich kann mich an keine Börsenphase erinnern als Unternehmenszahlen derart in den Hintergrund rückten und die Ausschläge auf der Kurstafel derart von politischen Nachrichten dominiert waren wie heute.

Wenn ich die Zyklen der letzten zehn Jahre rückblickend betrachte, dann ist die Erosion des Vertrauens und des Zukunftsoptimismus anhand der Aktienbewertungen einfach ablesbar. Die große Baisse von 2001 bis 2003 war ganz eindeutig von schlechten Unternehmenszahlen getrieben, die blasenartige Überbewertungen wieder auf ein Mindestmaß der Vernunft zusammenschrumpfen ließen. Aber dennoch: Als der Aktienmarkt 2003 wieder zur Erholung ansetzte und der Glaube an eine bessere Zukunft zurückkehrte, waren 20er KGVs für wachstumsstarke Unternehmen noch die Regel und ich freute mich Wachstumsunternehmen mit 14er KGVs zu entdecken. 14 beträgt übrigens auch das durchschnittliche KGV, mit dem DAX-Unternehmen seit 1968 (zurückgerechnet) bewertet wurden.

Selbst nach den zahlreichen Reduktionen der Analystenprognosen für 2012 werden derzeit 20 von 30 DAX-Unternehmen mit einstelligen KGVs bewertet. In den Nebenwerte-Segmenten sieht es ähnlich aus. Durch alle Branchen hinweg, von IT-Dienstleistern, über Stahlunternehmen bis zu Maschinenbauern begegnen uns KGVs im Bereich von 8 und 9. Was sagt uns das? Das Börsenpublikum hat den Glauben an das Wirtschaftssystem verloren. Man geht nicht mehr davon aus, dass das System in den nächsten Jahren zu substanziellem Wachstum finden wird. Aber vermutlich ist ein heutige getätigtes Investment in den Aktienmarkt, das auf lange Sicht angelegt ist, zum heutigen Zeitpunkt risikofreier als jemals zuvor in den letzten zehn Jahren. Denn eine höheres Maß an Unsicherheit als aktuell nach der Finanzkrise 2008, die uns noch allen in den Knochen steckt und der momentanen Staatsschuldenkrise, kann im Aktienmarkt eigentlich kaum noch drinstecken.

Konsens KGV-Schätzungen für 2012 der 20 DAX-Unternehmen mit einstelligen KGVs:

Commerzbank: 3,9

Deutsche Bank: 5

Allianz 6,3

Münchener Rück: 6,6

RWE: 6,6

Daimler 6,7

Volkswagen: 7

Thyssenkrupp: 7,1

Deutsche Börse: 8,2

BMW: 8,3

Metro: 8,4

Deutsche Post: 8,7

Heidelbergcement: 8,7

BASF: 9

Bayer: 9,1

MAN: 9,3

Merkc: 9,5

E.ON: 9,8

Siemens 10

Viele Grüße

Simon Betschinger

ach wie gerne denke ich doch an die schöne alte Börsenzeit zurück als Kurse noch von Unternehmensnachrichten und Konjunkturdaten bewegt wurden. Gleichwohl muss ich dabei an Ernest Hemingway denken, der unseren Hang zur Nostalgie einfach zu entlarven wusste: "Das Merkwürdige an der Zukunft ist wohl die Vorstellung, dass man unsere Zeit einmal die gute alte Zeit nennen wird." Aber dennoch: Ich kann mich an keine Börsenphase erinnern als Unternehmenszahlen derart in den Hintergrund rückten und die Ausschläge auf der Kurstafel derart von politischen Nachrichten dominiert waren wie heute.

Wenn ich die Zyklen der letzten zehn Jahre rückblickend betrachte, dann ist die Erosion des Vertrauens und des Zukunftsoptimismus anhand der Aktienbewertungen einfach ablesbar. Die große Baisse von 2001 bis 2003 war ganz eindeutig von schlechten Unternehmenszahlen getrieben, die blasenartige Überbewertungen wieder auf ein Mindestmaß der Vernunft zusammenschrumpfen ließen. Aber dennoch: Als der Aktienmarkt 2003 wieder zur Erholung ansetzte und der Glaube an eine bessere Zukunft zurückkehrte, waren 20er KGVs für wachstumsstarke Unternehmen noch die Regel und ich freute mich Wachstumsunternehmen mit 14er KGVs zu entdecken. 14 beträgt übrigens auch das durchschnittliche KGV, mit dem DAX-Unternehmen seit 1968 (zurückgerechnet) bewertet wurden.

Selbst nach den zahlreichen Reduktionen der Analystenprognosen für 2012 werden derzeit 20 von 30 DAX-Unternehmen mit einstelligen KGVs bewertet. In den Nebenwerte-Segmenten sieht es ähnlich aus. Durch alle Branchen hinweg, von IT-Dienstleistern, über Stahlunternehmen bis zu Maschinenbauern begegnen uns KGVs im Bereich von 8 und 9. Was sagt uns das? Das Börsenpublikum hat den Glauben an das Wirtschaftssystem verloren. Man geht nicht mehr davon aus, dass das System in den nächsten Jahren zu substanziellem Wachstum finden wird. Aber vermutlich ist ein heutige getätigtes Investment in den Aktienmarkt, das auf lange Sicht angelegt ist, zum heutigen Zeitpunkt risikofreier als jemals zuvor in den letzten zehn Jahren. Denn eine höheres Maß an Unsicherheit als aktuell nach der Finanzkrise 2008, die uns noch allen in den Knochen steckt und der momentanen Staatsschuldenkrise, kann im Aktienmarkt eigentlich kaum noch drinstecken.

Konsens KGV-Schätzungen für 2012 der 20 DAX-Unternehmen mit einstelligen KGVs:

Commerzbank: 3,9

Deutsche Bank: 5

Allianz 6,3

Münchener Rück: 6,6

RWE: 6,6

Daimler 6,7

Volkswagen: 7

Thyssenkrupp: 7,1

Deutsche Börse: 8,2

BMW: 8,3

Metro: 8,4

Deutsche Post: 8,7

Heidelbergcement: 8,7

BASF: 9

Bayer: 9,1

MAN: 9,3

Merkc: 9,5

E.ON: 9,8

Siemens 10

Viele Grüße

Simon Betschinger

| bewerten | 7 Bewertungen |

|

Dienstag, 01. November 2011

Kategorie: Allgemein |

10 Kommentare

Uns kann jetzt nur noch die Notenbank-Druckerpresse retten! Worauf die EZB aber noch warten muss.

Liebe Leser,

Italien ist nach dem jüngsten Kursverfall der Staatsanleihen quasi bereits Pleite. Die Konsequenz wird nun sein, was ich bereits letztes Jahr ausführlich thematisiert habe: "Das Schickal von Europa liegt jetzt in den Händen der EZB". Die italienische Schuldenlast kann von Deutschland und Frankreich, die im Wesentlichen den europäischen Rettungsschirm darstellen, nicht aufgefangen werden. Die einzige Institution mit unbegrenzter Finanzkraft ist die EZB. Die Staatsfinanzierung über die Druckerpresse wurde von der FED bereits 2009 eingeleitet. Die amerikanische Notenbank FED steigerte ihren Gewinn im Jahr 2009 auf 80,9 Milliarden Dollar und überwies davon 78,4 Milliarden Dollar direkt an das amerikanische Finanzministerium. Als ich Ben Bernanke für diesen Schritt lobte und ein ähnliches Konzept auch für Europa forderte ("Staatsfinanzierung über die Druckerpresse. Die USA machen es vor."), war der Ansturm der Entrüstung gewaltig. Dabei war schon vor einem Jahr absehbar, dass es der einzige Weg aus der Schuldenkrise sein würde.

Das einzige was die EU jetzt noch tun muss, ist:

- In der Verfassung jedes EU-Staates muss eine Schuldenbremse verankert sein.