Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Donnerstag, 28. August 2008

Ja, Aktien können auch steigen!

Der Markt schläft ein! Schon seit Wochen ist mein Eindruck, dass sich die gewichtigen Akteure nur noch auf die amerikanischen Futures konzentrieren und bis 15.30 Uhr dementsprechend ihre Kauf- und Verkaufsaufträge aufgeben. Diese Abhängigkeit ist öde...

Trotz der Lustlosigkeit gibt es einige Aktien, die Aufwärtsdrang entwickeln:

Stratec Biomedical: Das Unternehmen wird 2009 wieder auf den Wachstumspfad zurückfinden.

PC-Ware: Im Q1 erzielte man Bestmarken beim EBITDA und Umsatz. Eine signifikante Abschwächung des Marktumfeldes spürt man nach eigenen Angaben nicht.

Silicon Sensor: Aggressive Liquidierung eines Fonds ließ die Aktie einbrechen. Zwar wird 2008 ein Übergangsjahr, ab 2009 sollte man wieder zur alter Stärke finden.

Rhoen-Klinikum: Profiteur der demographischen Entwicklung und relativ konjunkturunabhängig.

KSB: Fantastische Halbjahreszahlen, steigende Auftragseingänge trotz schwächerer Konjunktur, günstig bewertet.

Diese kleine Übersicht könnte ich ohne Probleme erweitern. Entscheidend bei der Titelauswahl ist, dass der fundamentale Background stimmig ist und die Aktie eine vielversprechende Story bietet.

Trotz der Lustlosigkeit gibt es einige Aktien, die Aufwärtsdrang entwickeln:

Stratec Biomedical: Das Unternehmen wird 2009 wieder auf den Wachstumspfad zurückfinden.

PC-Ware: Im Q1 erzielte man Bestmarken beim EBITDA und Umsatz. Eine signifikante Abschwächung des Marktumfeldes spürt man nach eigenen Angaben nicht.

Silicon Sensor: Aggressive Liquidierung eines Fonds ließ die Aktie einbrechen. Zwar wird 2008 ein Übergangsjahr, ab 2009 sollte man wieder zur alter Stärke finden.

Rhoen-Klinikum: Profiteur der demographischen Entwicklung und relativ konjunkturunabhängig.

KSB: Fantastische Halbjahreszahlen, steigende Auftragseingänge trotz schwächerer Konjunktur, günstig bewertet.

Diese kleine Übersicht könnte ich ohne Probleme erweitern. Entscheidend bei der Titelauswahl ist, dass der fundamentale Background stimmig ist und die Aktie eine vielversprechende Story bietet.

| bewerten | 0 Bewertungen |

|

Dienstag, 26. August 2008

Kategorie: Allgemein |

0 Kommentare

ISRA Vision: Der +50%-Trade!

ISRA Vision hat gestern endlich seine 9-Monatszahlen publiziert. Das Unternehmen hatte schon im Vorfeld adhoc mitgeteilt, dass der Aktienkursverlauf nicht die geschäftliche Entwicklung wiederspiegelt. Nach neun Monaten stand u.a. ein EpS von 1,22 Euro/Aktie zu Buche. Zum Vergleich: Im kompletten Jahr 2007 wurden 1,18 Euro/Aktie verdient. Der Kurseinbruch der vergangenen Wochen war tatsächlich nur auf die Liquidation eines Fonds zurückzuführen.

Zu 8,10 Euro hatte ich Ende Juli meine Trading-Position gekauft - siehe Premium-Blog. Am gestrigen Montag und heute habe ich diese komplett verkauft. Unter dem Strich freue ich mich über einen satten Gewinn von +50% knapp innerhalb eines Monats.

Auf KGV-Basis ist ISRA Vision günstig bewertet. Die aktuelle Stärke der Aktie zeigt schon, dass weiteres Potenzial besteht. Angesichts des zermürbenden Marktumfelds tut es aber gut einen so hohen Gewinn realisiert haben zu können. :)

Die Erkenntnis ist, dass der Aktienmarkt bzw. Fondsmanager gerade in schwierigen Marktlagen zu irrationalem Verhalten tendieren. Und Charts nicht immer die fundamentale Unternehmensentwicklung wiederspiegeln.

Zu 8,10 Euro hatte ich Ende Juli meine Trading-Position gekauft - siehe Premium-Blog. Am gestrigen Montag und heute habe ich diese komplett verkauft. Unter dem Strich freue ich mich über einen satten Gewinn von +50% knapp innerhalb eines Monats.

Auf KGV-Basis ist ISRA Vision günstig bewertet. Die aktuelle Stärke der Aktie zeigt schon, dass weiteres Potenzial besteht. Angesichts des zermürbenden Marktumfelds tut es aber gut einen so hohen Gewinn realisiert haben zu können. :)

Die Erkenntnis ist, dass der Aktienmarkt bzw. Fondsmanager gerade in schwierigen Marktlagen zu irrationalem Verhalten tendieren. Und Charts nicht immer die fundamentale Unternehmensentwicklung wiederspiegeln.

| bewerten | 0 Bewertungen |

|

Dienstag, 26. August 2008

Kategorie: Allgemein |

0 Kommentare

Nur selektive Kaufsignale!

Der Markt gibt gerade nicht wirklich viel her.

Drägerwerk entwickelt eine auffällige Aufwärtsdynamik. Analysten erwarten in 2009 einen Gewinnsprung auf rund 4,90 Euro/Aktie. Macht ein schickes KGV09e von 9, wenn die Schätzungen erreicht werden.

Unter den Dollar-Profiteuren sticht heute auch Sartorius Vz. mit einem Kaufsignal heraus. Beim Unternehmen fallen rund 40% der Umsätze im Dollarraum an. Zum Halbjahr wurde das Ergebnis unter anderem dadurch negativ beeinflusst. Zum Beispiel wäre auf Basis des Vorjahreswechselkurses die EBITA-Marge bei 10% statt 8,9% gelandet.

Drägerwerk entwickelt eine auffällige Aufwärtsdynamik. Analysten erwarten in 2009 einen Gewinnsprung auf rund 4,90 Euro/Aktie. Macht ein schickes KGV09e von 9, wenn die Schätzungen erreicht werden.

Unter den Dollar-Profiteuren sticht heute auch Sartorius Vz. mit einem Kaufsignal heraus. Beim Unternehmen fallen rund 40% der Umsätze im Dollarraum an. Zum Halbjahr wurde das Ergebnis unter anderem dadurch negativ beeinflusst. Zum Beispiel wäre auf Basis des Vorjahreswechselkurses die EBITA-Marge bei 10% statt 8,9% gelandet.

| bewerten | 0 Bewertungen |

|

Dienstag, 26. August 2008

Kategorie: Allgemein |

0 Kommentare

Euro schwach, Öl schwach - auf diese Aktien achten!

Wenn Öl und der Euro fallen, dann werden am deutschen Aktienmarkt immer zwei Aktien sehr gerne von den Marktteilnehmern nach oben "getrieben". MTU und EADS sollte man deshalb auf der Watchlist haben, weil beide Unternehmen rund 70-80% der Umsätze im Dollarraum erzielen und der sinkende Ölpreis das negative Sentiment für die Luftfahrtbranche entspannt:

| bewerten | 0 Bewertungen |

|

Sonntag, 24. August 2008

Kategorie: Allgemein |

0 Kommentare

Überblick: Die Dollar-Profiteure!

Der Euro ist zuletzt deutlich von seinen Höchstständen zurückgekommen. Ich habe aus verschiedenen Medien die Aktien zusammengefasst, die über kurz und lang von einem stärkeren Dollar profitieren werden, weil diese Unternehmen einen größeren Teil ihrer Erlöse in US-Dollar erzielen.

Der Überblick ist sowohl für Investoren als auch Trader wichtig. Es gilt zu identifizieren, welche Unternehmen mittelfristig davon profitieren, wenn deren Hedging ausläuft. Aber auch kurzfristig ergeben sich schöne Trading-Gelegenheiten, wie man kürzlich bei MTU sah, als die Aktie aufgrund des schwachen Euros um über 15% innerhalb eines Tages stieg.

BMW: Ca. 20% der Erlöse werden im Dollarraum erzielt.

Daimler: Im letzten Jahr wurden ebenfalls rund 20% der Umsätze im Dollarraum umgesetzt.

EADS: Ca. 70% der Umsätze werden in US-Dollar abgerechnet. Airbus-Chef Thomas Enders bezeichnet Kurse über 1,50 USD je Euro sogar als "lebensbedrohlich".

FMC: Ca. 50% der Erlöse werden in US-Dollar abgewickelt. "Jeder Cent den der Dollar gegenüber dem Euro steigt, bedeutet für uns einen zusätzlichen Gewinn von etwa einer Millionen Euro".

Henkel: 20% der Umsätze entfallen auf die USA.

Infineon: Rund 50% der Erlöse fallen in US-Dollar an.

MTU: Verbucht ca. 80% der Erlöse im Dollarraum.

Sartorius: Etwa 40% der Erlöse werden in US-Dollar abgewickelt.

Weitere Aktien:

Altana, Analytik Jena, Bayer, Deutsche Telekom, UMS

Der Überblick ist sowohl für Investoren als auch Trader wichtig. Es gilt zu identifizieren, welche Unternehmen mittelfristig davon profitieren, wenn deren Hedging ausläuft. Aber auch kurzfristig ergeben sich schöne Trading-Gelegenheiten, wie man kürzlich bei MTU sah, als die Aktie aufgrund des schwachen Euros um über 15% innerhalb eines Tages stieg.

BMW: Ca. 20% der Erlöse werden im Dollarraum erzielt.

Daimler: Im letzten Jahr wurden ebenfalls rund 20% der Umsätze im Dollarraum umgesetzt.

EADS: Ca. 70% der Umsätze werden in US-Dollar abgerechnet. Airbus-Chef Thomas Enders bezeichnet Kurse über 1,50 USD je Euro sogar als "lebensbedrohlich".

FMC: Ca. 50% der Erlöse werden in US-Dollar abgewickelt. "Jeder Cent den der Dollar gegenüber dem Euro steigt, bedeutet für uns einen zusätzlichen Gewinn von etwa einer Millionen Euro".

Henkel: 20% der Umsätze entfallen auf die USA.

Infineon: Rund 50% der Erlöse fallen in US-Dollar an.

MTU: Verbucht ca. 80% der Erlöse im Dollarraum.

Sartorius: Etwa 40% der Erlöse werden in US-Dollar abgewickelt.

Weitere Aktien:

Altana, Analytik Jena, Bayer, Deutsche Telekom, UMS

| bewerten | 0 Bewertungen |

|

Donnerstag, 21. August 2008

Kategorie: Allgemein |

0 Kommentare

Watch Vestas Wind!

Vestas Wind ist unter den Aktien aus der Windenergiebranche der stärkste Vertreter. Die Aktie entwickelt heute schönes Momentum. Entscheidend ist nun, dass dieses auch über den Tag hinweg verteidigt werden kann. Dann stehen die Chancen gut das Allzeithoch wieder in Angriff zu nehmen. Watchlist!

| bewerten | 0 Bewertungen |

|

Donnerstag, 21. August 2008

Kategorie: Allgemein |

0 Kommentare

Reboundsignal!

Ich habe den Premium-Blog gestern Abend nochmal aktualisiert!

Bei Envitec Biogas hat mich der Markt gestern eiskalt erwischt. Meine mittelfristige Position wurde nach mehreren Wochen mit einem Verlust von 10% ausgestoppt. So ist Börse! Verluste gehören zum Trading-Alltag, genauso wie Gewinne. Die Kunst besteht lediglich darin die Verluste klein zu halten.

Okay, Envitec Biogas bleibt auf meiner Watchlist. Kommende Woche stehen die Halbjahreszahlen an. Dass diese wie schon die Q1-Zahlen schwach ausfallen werden, dürfte eigentlich bekannt sein. Denn der dt. Biogasmarkt war in den ersten Monaten schwach. Erst im zweiten Halbjahr soll sich die Stimmung laut dem Unternehmen bessern ehe es in 2009 richtig losgeht. Erst Mitte Juli hieß es im Zuge der HV: "'Die positive Entwicklung im zweiten Halbjahr wird sich auch 2009 fortsetzen und zu einem deutlichen Umsatz- und Ertragswachstum führen." Zugleich wurden Erlöse von 105-115 Mio. Euro und ein EBIT von 5-8 Mio. Euro prognostiziert. Es ist schwer vorstellbar, dass sich an dieser Prognose schon wieder etwas geändert haben sollte.

Aber genau dies scheint der Kurs gerade zu antizipieren bzw. keine Belebung in 2009. Die Auftragseingänge signalisieren jedoch schon mit Blick auf das kommende Jahr eine Verbesserung des Marktes.

Wahrscheinlicher ist, dass ein Fonds seine Position zwangsliquidert und damit den Kurs unter Druck bringt.

Envitec Biogas hat eine Cashposition von 111,6 Mio. Euro. Die Marktkapitalisierung des Unternehmen hat sich nach dem Kurssturz auf 208 Mio. Euro verringert. Somit sind mehr als 50% des Wertes alleine mit Cash unterfüttert. Das dürfte nach unten stützen.

Ich denke unter Trading-Aspekten kann man bei weiteren Kursverlusten eine Trading-Position riskieren.

Bei Envitec Biogas hat mich der Markt gestern eiskalt erwischt. Meine mittelfristige Position wurde nach mehreren Wochen mit einem Verlust von 10% ausgestoppt. So ist Börse! Verluste gehören zum Trading-Alltag, genauso wie Gewinne. Die Kunst besteht lediglich darin die Verluste klein zu halten.

Okay, Envitec Biogas bleibt auf meiner Watchlist. Kommende Woche stehen die Halbjahreszahlen an. Dass diese wie schon die Q1-Zahlen schwach ausfallen werden, dürfte eigentlich bekannt sein. Denn der dt. Biogasmarkt war in den ersten Monaten schwach. Erst im zweiten Halbjahr soll sich die Stimmung laut dem Unternehmen bessern ehe es in 2009 richtig losgeht. Erst Mitte Juli hieß es im Zuge der HV: "'Die positive Entwicklung im zweiten Halbjahr wird sich auch 2009 fortsetzen und zu einem deutlichen Umsatz- und Ertragswachstum führen." Zugleich wurden Erlöse von 105-115 Mio. Euro und ein EBIT von 5-8 Mio. Euro prognostiziert. Es ist schwer vorstellbar, dass sich an dieser Prognose schon wieder etwas geändert haben sollte.

Aber genau dies scheint der Kurs gerade zu antizipieren bzw. keine Belebung in 2009. Die Auftragseingänge signalisieren jedoch schon mit Blick auf das kommende Jahr eine Verbesserung des Marktes.

Wahrscheinlicher ist, dass ein Fonds seine Position zwangsliquidert und damit den Kurs unter Druck bringt.

Envitec Biogas hat eine Cashposition von 111,6 Mio. Euro. Die Marktkapitalisierung des Unternehmen hat sich nach dem Kurssturz auf 208 Mio. Euro verringert. Somit sind mehr als 50% des Wertes alleine mit Cash unterfüttert. Das dürfte nach unten stützen.

Ich denke unter Trading-Aspekten kann man bei weiteren Kursverlusten eine Trading-Position riskieren.

| bewerten | 0 Bewertungen |

|

Montag, 18. August 2008

Kategorie: Allgemein |

0 Kommentare

"Job-Boom bei Zeitarbeit hält an"

...heißt es versteckt in einem kleinen Artikel in der Euro am Sonntag. Demnach will die Zeitarbeitsbranche "zahlreiche neue Stellen schaffen". Personaldienstleistungsunternehmen wie Manpower (39000 Neueinstellungen) und Adecco (10000 Neueinstellungen) wollen in 2008 viele neue Mitarbeiter rekrutieren.

Ein mögliches Hindernis für die Branche wäre ein Mindestlohn. Der saarländische Ministerpräsident Peter Müller (CDU) lehnt z.B. eine Einführung von Mindestlöhnen ab, wie es am Samstag hieß. "Wenn wir noch einen Rest von Respekt vor der Tarifautonomie haben, sehe ich nicht, warum wir in dieser Branche in die Tarifautonomie eingreifen sollten", so Müller.

Am deutschen Aktienmarkt gibt es mit Amadeus Fire eine vielversprechende Aktie aus der Zeitarbeitsbranche. Warum der Titel trotz exzellenter Halbjahreszahlen nicht auf die Beine kommt, könnte u.a. an der Mindestlohndiskussion liegen.

Kurz zu den Zahlen:

Charttechnisch ist die Bodenbildung zwischen 11-12 Euro sehr schön zu erkennen. Die günstigen Fundamentals sprechen für Amadeus Fire. Watchlist und abwarten bis sich Aufwärtsdruck entwickelt! Amadeus Fire hat Erholungspotenzial in den kommenden Monaten.

Ein mögliches Hindernis für die Branche wäre ein Mindestlohn. Der saarländische Ministerpräsident Peter Müller (CDU) lehnt z.B. eine Einführung von Mindestlöhnen ab, wie es am Samstag hieß. "Wenn wir noch einen Rest von Respekt vor der Tarifautonomie haben, sehe ich nicht, warum wir in dieser Branche in die Tarifautonomie eingreifen sollten", so Müller.

Am deutschen Aktienmarkt gibt es mit Amadeus Fire eine vielversprechende Aktie aus der Zeitarbeitsbranche. Warum der Titel trotz exzellenter Halbjahreszahlen nicht auf die Beine kommt, könnte u.a. an der Mindestlohndiskussion liegen.

Kurz zu den Zahlen:

- Umsatz +21,5% auf 52,83 Mio. Euro

- EBIT +17,8% auf 7,564 Mio. Euro

- EpS +33,1% auf 0,97 Euro/Aktie

Charttechnisch ist die Bodenbildung zwischen 11-12 Euro sehr schön zu erkennen. Die günstigen Fundamentals sprechen für Amadeus Fire. Watchlist und abwarten bis sich Aufwärtsdruck entwickelt! Amadeus Fire hat Erholungspotenzial in den kommenden Monaten.

| bewerten | 0 Bewertungen |

|

Sonntag, 17. August 2008

Kategorie: Allgemein |

0 Kommentare

Wichtiges für Trader: Prognosen für ISRA Vision zu konservativ?

ISRA Vision wurde wahrscheinlich durch den Anteilsverkauf von Kairos über die letzten Monate stark gedrückt. Zuletzt konnte sich das Papier wieder erholen. Das Unternehmen gab kürzlich zu Protokoll, dass sich das Geschäft im Q3 "entsprechend der bisher kommunizierten Prognosen entwickelt hat". Diese siehen Gesamtjahresumsätze von 65 Mio. Euro und eine EBIT-Marge von 15% voraus. Analysten schätzen das EpS auf rund 1,40 Euro/Aktie in 2008. Macht ein KGV08e von 7,5.

Vielleicht gibt es sogar eine kleine Überraschung, denn heute heißt es in der Euro am Sonntag:

"Börsenkreisen zufolge soll eine Verdopplung des Ergebnisses vor Steuern und Zinsen drin sein. Die Schätzungen für das Geschäftsjahr 2007/08 seien viel zu konservativ, heißt es dazu auch in einer Studie von Matelan Research."

Der ISRA-Chart zeigt mittlerweile eine schöne Momentumstruktur. Vielleicht war der Kursrutsch der letzten Monate tatsächlich nur auf die Liquidierung von Fonds zurückzuführen und nicht fundamental verursacht.

Vielleicht gibt es sogar eine kleine Überraschung, denn heute heißt es in der Euro am Sonntag:

"Börsenkreisen zufolge soll eine Verdopplung des Ergebnisses vor Steuern und Zinsen drin sein. Die Schätzungen für das Geschäftsjahr 2007/08 seien viel zu konservativ, heißt es dazu auch in einer Studie von Matelan Research."

Der ISRA-Chart zeigt mittlerweile eine schöne Momentumstruktur. Vielleicht war der Kursrutsch der letzten Monate tatsächlich nur auf die Liquidierung von Fonds zurückzuführen und nicht fundamental verursacht.

| bewerten | 0 Bewertungen |

|

Freitag, 15. August 2008

Kategorie: Allgemein |

0 Kommentare

Endlich konsolidiert diese Aktie - Watchlist!

In der letzten Zeit wurde bei den Momentum-Aktien wie Interseroh, Schaltbau, Phönix Solar oder Gesco verstärkt Gewinne mitgenommen.

Gesco meldete in dieser Woche Zahlen. Die Beteiligungsgesellschaft mit Fokus auf mittelständische Markt- und Technologieführer konnte mit diesen überzeugen, obwohl am Konjunkturhimmel dunkle Wolken aufziehen. Werfen wir einen kurzen Blick auf die kommunizierten Q1-Zahlen:

Das Gesco-Management ist für seine sehr konservativen Prognosen bekannt und konnte aufgrund dessen in der Vergangenheit überraschen. Die Jahresprognose wurde bestätigt und antizipiert eine allgemein verhaltenere Konjunkturerwartung im zweiten Halbjahr. Sodann werden Erlöse von 370 Mio. Euro und ein EpS von 7,11 Euro/Aktie prognostiziert. Macht ein KGV08e von 8! In dieser Rechnung sind keine Akquisitionen berücksichtigt. Bekanntlich strebt Gesco pro Jahr ein bis drei Übernahmen an.

Da rund 40% des Überschusses als Dividende gezahlt werden, liegt die Rendite bei attraktiven 5%!

Dass die Geschäfte rund laufen dürfte auch daran liegen, dass sich Gesco auf Nischenplayer konzentriert, die konjunkturelle Eintrübungen erst sehr spät bzw. nur abgeschwächt zu spüren bekommen.

Gesco zählt aktuell mit zu den stärksten Aktien. Nachdem das Momentum etwas nachgelassen hat, wurden vor allem heute erste Gewinne mitgenommen. Das bietet eine interessante Chance, um auf erniedrigten Niveau wieder erste Stücke einzusammeln.

Watchlist! Ideal wären noch ein, zwei weitere Korrekturtage, dann hätten wir aus meiner Sicht ein gutes Chance/Risiko-Verhältnis auch unter kurzfristigen Aspekten.

Gesco meldete in dieser Woche Zahlen. Die Beteiligungsgesellschaft mit Fokus auf mittelständische Markt- und Technologieführer konnte mit diesen überzeugen, obwohl am Konjunkturhimmel dunkle Wolken aufziehen. Werfen wir einen kurzen Blick auf die kommunizierten Q1-Zahlen:

- Umsatz +14,7% auf 92,365 Mio. Euro

- EBIT +32,2% auf 11,4 Mio. Euro

- EpS +42,9% auf 2,03 Euro/Aktie

- Auftragseingang +27,3% auf 115,56 Mio. Euro

Das Gesco-Management ist für seine sehr konservativen Prognosen bekannt und konnte aufgrund dessen in der Vergangenheit überraschen. Die Jahresprognose wurde bestätigt und antizipiert eine allgemein verhaltenere Konjunkturerwartung im zweiten Halbjahr. Sodann werden Erlöse von 370 Mio. Euro und ein EpS von 7,11 Euro/Aktie prognostiziert. Macht ein KGV08e von 8! In dieser Rechnung sind keine Akquisitionen berücksichtigt. Bekanntlich strebt Gesco pro Jahr ein bis drei Übernahmen an.

Da rund 40% des Überschusses als Dividende gezahlt werden, liegt die Rendite bei attraktiven 5%!

Dass die Geschäfte rund laufen dürfte auch daran liegen, dass sich Gesco auf Nischenplayer konzentriert, die konjunkturelle Eintrübungen erst sehr spät bzw. nur abgeschwächt zu spüren bekommen.

Gesco zählt aktuell mit zu den stärksten Aktien. Nachdem das Momentum etwas nachgelassen hat, wurden vor allem heute erste Gewinne mitgenommen. Das bietet eine interessante Chance, um auf erniedrigten Niveau wieder erste Stücke einzusammeln.

Watchlist! Ideal wären noch ein, zwei weitere Korrekturtage, dann hätten wir aus meiner Sicht ein gutes Chance/Risiko-Verhältnis auch unter kurzfristigen Aspekten.

| bewerten | 0 Bewertungen |

|

Mittwoch, 13. August 2008

Kategorie: Allgemein |

0 Kommentare

Biogas-Spekulation für 2009 II

Gestartet habe ich meine Biogas-Spekulation schon Anfang Juni mit Envitec Biogas (siehe Premium-Blog). Das Unternehmen ist von allen deutschen Branchenvertretern einfach am solidesten finanziert und konnte aufgrund der schlanken Kostenstruktur die Übergangsphase mit geringen Verlusten problemlos überstehen. Alleine die liquiden Mittel betragen 111,6 Mio. Euro. Darüber hinaus hat mich bei Envitec überzeugt, dass man über die letzten Quartale das Auslandsgeschäft gestärkt hat, sodass vom aktuellen Auftragsbestand i.H.v. 190,8 Mio. Euro rund 55,5 Mio. Euro auf das Ausland entfallen. Das Auslandgeschäft ist wichtig, da andere Länder höhere Vergütungen garantieren. Beispiel Tschechien, wo man zu Jahresmitte einen Auftrag erhielt: "So gewährt das Land seit diesem Jahr Einspeisetarife in Höhe von 15,5 Cent je Kilowattstunde, die für 15 Jahre garantiert sind." Oder Holland, wo man den Eigenbetrieb gestartet hat: "Die Anlage wird Ende 2008 in Betrieb genommen und profitiert von einer Einspeisevergütung in Höhe von 16 Cent je Kilowattstunde, die für zehn Jahre garantiert ist."

In 2008 rechnet Envitec Biogas mit Erlösen von 105-115 Mio. Euro und einem EBIT von 5-8 Mio. Euro, ehe in 2009 wieder Wachstum gezeigt wird. "Die positive Entwicklung im zweiten Halbjahr sollte sich auch im Jahr 2009 fortsetzen und zu einem deutlichen Umsatz- und Ertragswachstum führen."

Den Crash hat die Aktie weitgehend gut überstanden. Die Frage ist nun, wann startet der nächste Aufwärtsimpuls mit der Spekulation auf ein besseres Branchenumfeld in 2009?

In 2008 rechnet Envitec Biogas mit Erlösen von 105-115 Mio. Euro und einem EBIT von 5-8 Mio. Euro, ehe in 2009 wieder Wachstum gezeigt wird. "Die positive Entwicklung im zweiten Halbjahr sollte sich auch im Jahr 2009 fortsetzen und zu einem deutlichen Umsatz- und Ertragswachstum führen."

Den Crash hat die Aktie weitgehend gut überstanden. Die Frage ist nun, wann startet der nächste Aufwärtsimpuls mit der Spekulation auf ein besseres Branchenumfeld in 2009?

| bewerten | 0 Bewertungen |

|

Dienstag, 12. August 2008

Kategorie: Allgemein |

0 Kommentare

Biogas-Spekulation für 2009 I

Nach der Novellierung des EEG erwarten die Biogasanlagenhersteller in 2009 mit einer Auflösung des Investitionsstaues in Deutschland. Das zeigt sich schon jetzt an den Auftragseingängen. Zugute kommt den Herstellern aktuell auch, dass sich die Rohstoffpreise normalisieren. Für Biogas sprechen die steigenden Energiekosten, zumal Biogas als 100%iges Substitut gilt. So rechnet E.ON damit, dass bis 2030 rund 10% des Erdgasverbrauches in Deutschland durch Biogasanlagen gedeckt wird!

Mit Envitec Biogas, Schmack Biogas, BKN Biostrom und Biogas Nord gibt es am deutschen Aktienmarkt gleich mehrer Branchenvertreter.

Mit Blick auf 2009 müsste die Biogas-Spekulation demnächst starten. Während Envitec und Biogas Nord bisher nur mäßig reagiert haben, schreitet Schmack Biogas seit einigen Tagen mit großen Schritten nach oben. Die Aktie hat nun innerhalb weniger Tage über 40% zugelegt. Der Hintergrund könnte u.a. sein, dass speziell Schmack Biogas mit E.ON zusammenarbeitet und in Kooperation vor wenigen Wochen die größte europäische Biogasanlage in Betrieb genommen haben. E.ON hat schon angekündigt, dass man in Zukunft weitere Biogasanlagen plant - vermutlich zusammen mit Schmack Biogas.

Chartüberblick Biogas-Aktien

Mit Envitec Biogas, Schmack Biogas, BKN Biostrom und Biogas Nord gibt es am deutschen Aktienmarkt gleich mehrer Branchenvertreter.

Mit Blick auf 2009 müsste die Biogas-Spekulation demnächst starten. Während Envitec und Biogas Nord bisher nur mäßig reagiert haben, schreitet Schmack Biogas seit einigen Tagen mit großen Schritten nach oben. Die Aktie hat nun innerhalb weniger Tage über 40% zugelegt. Der Hintergrund könnte u.a. sein, dass speziell Schmack Biogas mit E.ON zusammenarbeitet und in Kooperation vor wenigen Wochen die größte europäische Biogasanlage in Betrieb genommen haben. E.ON hat schon angekündigt, dass man in Zukunft weitere Biogasanlagen plant - vermutlich zusammen mit Schmack Biogas.

Chartüberblick Biogas-Aktien

| bewerten | 0 Bewertungen |

|

Montag, 11. August 2008

Kategorie: Allgemein |

0 Kommentare

Die Windbranche boomt: Zwei langfristig heiße Aktien!

Langfristig wird die Windenergie einen wichtigen Beitrag zur Erreichung der Klimaziele beitragen und aufgrund des steigenden Energiebedarfes, der Restriktion an fossilen Ressorucen an Bedeutung gewinnen. Glaubt man der Studie Windforce 12 von Greenpeace und GWEC könnte das weltweite Marktvolumen in 2020 bei einer neuinstallierten Leistung von 160.000 MW liegen. In 2007 betrug diese laut dem GWEC 20.073 MW.

Hier die bisherige Entwicklung:

Datenquelle: Global Wind Energy Council (GWEC), Grafik: eigene Erstellung

Am deutschen Aktienmarkt lichtet sich nach der Übernahme von REpower die Anzahl an Unternehmen, die langfristig vom Windmarkt profitieren. Interessant sind vor diesem Hintergrund:

Nordex musste zwar kürzlich die Planzahlen nach unten korrigieren, trotzdem habe ich vor einigen Tagen die Aktie gekauft (siehe Premium-Blog). Mir gefällt mir allem die Tatsache, dass Susanne Klatten, deren Ehemann seit 2005 im Aufsichtsrat von Nordex sitzt, einen 20%igen Anteil erworben hat. Dies hätte sie sicherlich nicht getan, wenn für das Unternehmen die langfristige Perspektive nicht stimmig wäre. Das muss man ganz klar konstatieren, zumal ihr Ehemann das Unternehmen bestens kennt.

Die Marktakteure fassen auch langsam wieder Vertrauen in Nordex. Das zeigt sich daran, dass sich seit dem Einstieg von Susanne Klatten das Akkumulationsverhalten der Aktie komplett geändert hat. Ich beobachte das nun schon eine ganze Weile.

Die zweite Aktie ist SGL Carbon. Das Unternehmen kaufte vergangene Woche 51% am Rotorblatthersteller Abeking&Rasmussen Rotec. SGL Carbon rüstet sich für den boomenden Windmarkt, denn man möchte in weiteren Ländern wie China, Indien, Türkei und der USA Produktionsstandorte aufbauen. Mit dem Kauf diversifiziert man sich vertikal und baut die abgedeckte Wertschöpfungskette aus. "Wir haben bis dato Vorprodukte für die Windenergiebranche geliefert, jetzt gehen wir in die nächste Veredelungsstufe und machen die Rotorblätter selbst, so Vorstandschef Koehler gegenüber der Nachrichtenagentur dpa. "Damit sind wir in der Lage, als Partner der Windenergieundistrie die gesamte Wertschöpfungskette aus einer Hand anzubieten", heißt es von Hariolf Kottmann. Da die Wertschöpfungskette schon bei der eigenen Rohstoffversorgung beginnt, kann SGL Carbon seinen Partnern eine nachhaltige Versorgungssicherheit bieten, was einigen Wind-Unternehmen in der Vergangenheit Probleme bereitete.

Für die Windindustrie entwickelt SGL Carbon innovative Carbon- und Glasfasern, die maximale "Zugfestigkeit und Steifigkeit bei geringem Gewicht bieten". "Diese Spezialprodukte ermöglichen die Entwicklung einer neuen Generation von Rotorblättern, die neue Maßstäbe hinsichtlich Leistung, Lebensdauer und Effizienz setzen", so das Unternehmen.

Hier die bisherige Entwicklung:

Datenquelle: Global Wind Energy Council (GWEC), Grafik: eigene Erstellung

Am deutschen Aktienmarkt lichtet sich nach der Übernahme von REpower die Anzahl an Unternehmen, die langfristig vom Windmarkt profitieren. Interessant sind vor diesem Hintergrund:

Nordex musste zwar kürzlich die Planzahlen nach unten korrigieren, trotzdem habe ich vor einigen Tagen die Aktie gekauft (siehe Premium-Blog). Mir gefällt mir allem die Tatsache, dass Susanne Klatten, deren Ehemann seit 2005 im Aufsichtsrat von Nordex sitzt, einen 20%igen Anteil erworben hat. Dies hätte sie sicherlich nicht getan, wenn für das Unternehmen die langfristige Perspektive nicht stimmig wäre. Das muss man ganz klar konstatieren, zumal ihr Ehemann das Unternehmen bestens kennt.

Die Marktakteure fassen auch langsam wieder Vertrauen in Nordex. Das zeigt sich daran, dass sich seit dem Einstieg von Susanne Klatten das Akkumulationsverhalten der Aktie komplett geändert hat. Ich beobachte das nun schon eine ganze Weile.

Die zweite Aktie ist SGL Carbon. Das Unternehmen kaufte vergangene Woche 51% am Rotorblatthersteller Abeking&Rasmussen Rotec. SGL Carbon rüstet sich für den boomenden Windmarkt, denn man möchte in weiteren Ländern wie China, Indien, Türkei und der USA Produktionsstandorte aufbauen. Mit dem Kauf diversifiziert man sich vertikal und baut die abgedeckte Wertschöpfungskette aus. "Wir haben bis dato Vorprodukte für die Windenergiebranche geliefert, jetzt gehen wir in die nächste Veredelungsstufe und machen die Rotorblätter selbst, so Vorstandschef Koehler gegenüber der Nachrichtenagentur dpa. "Damit sind wir in der Lage, als Partner der Windenergieundistrie die gesamte Wertschöpfungskette aus einer Hand anzubieten", heißt es von Hariolf Kottmann. Da die Wertschöpfungskette schon bei der eigenen Rohstoffversorgung beginnt, kann SGL Carbon seinen Partnern eine nachhaltige Versorgungssicherheit bieten, was einigen Wind-Unternehmen in der Vergangenheit Probleme bereitete.

Für die Windindustrie entwickelt SGL Carbon innovative Carbon- und Glasfasern, die maximale "Zugfestigkeit und Steifigkeit bei geringem Gewicht bieten". "Diese Spezialprodukte ermöglichen die Entwicklung einer neuen Generation von Rotorblättern, die neue Maßstäbe hinsichtlich Leistung, Lebensdauer und Effizienz setzen", so das Unternehmen.

| bewerten | 0 Bewertungen |

|

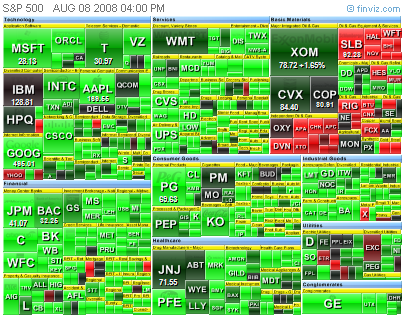

Samstag, 09. August 2008

Kategorie: Allgemein |

0 Kommentare

Schöne Marktbreite!

Der Ölpreis ist am Freitag erneut um über 4% gefallen. Solange von diesem kein nennenswerter Aufwärtsimpulse ausgeht, dürften die Aktienmärkte ihren Aufwärtstrend fortsetzen. Öl ist das Lebenselexier der Volkswirtschaften! Eine Preisnormalisierung ist der Schmierstoff für die Aktienmärkte. Im Realgeld Trading-Depot habe ich meinen Investitionsgrad zur richtigen Zeit aggressiv ausgebaut.

Sehr schön war am gestrigen Rally-Tag wieder die Marktbreite im S&P 500. Alle Sektoren konnten Kursgewinne verzeichnen. Einzig aus dem Rohstoffsektor wurde Kapital abgezogen. Aber sehen Sie selbst:

Rechts oben ist der Rohstoffsektor. Gegen den Ausverkauf konnten sich nur die Bluechips wie Exxon Mobil und Chevron stemmen.

Sehr schön war am gestrigen Rally-Tag wieder die Marktbreite im S&P 500. Alle Sektoren konnten Kursgewinne verzeichnen. Einzig aus dem Rohstoffsektor wurde Kapital abgezogen. Aber sehen Sie selbst:

Rechts oben ist der Rohstoffsektor. Gegen den Ausverkauf konnten sich nur die Bluechips wie Exxon Mobil und Chevron stemmen.

| bewerten | 0 Bewertungen |

|

Freitag, 08. August 2008

Kategorie: Allgemein |

0 Kommentare

Danke an die MTU-Käufer!

MTU steigen nachrichtenlos um über 12%. Als Begründung halten der schwache Ölpreis und Euro her. Aufgrund dieser Fakten hatte ich die Aktie vor einigen Tagen bei 19,22 Euro gekauft (siehe Premium-Blog). Zu 23,51 Euro habe ich meine Position mit einem Gewinn von +22% verkauft! :)

Sollte sich die Kaufhysterie im Tagesverlauf legen, würde ich die Aktie wieder zurück ins Depot nehmen. Denn fundamental bleibt das Papier günstig.

Sollte sich die Kaufhysterie im Tagesverlauf legen, würde ich die Aktie wieder zurück ins Depot nehmen. Denn fundamental bleibt das Papier günstig.

| bewerten | 0 Bewertungen |

|

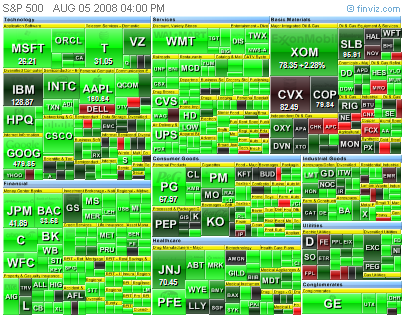

Mittwoch, 06. August 2008

Kategorie: Allgemein |

0 Kommentare

Der Markt wehrt sich gegen neue Tiefs!

Die aktuelle Krise ist mittlerweile allen Marktteilnehmern bekannt. Der ehemalige FED-Chef Alan Greenspan spricht sogar von einer "Jahrhundertkrise", wie sie nur ein oder zwei Mal pro Jahrhundert vorkommt.

Vor neuen Tiefs hat sich der Aktienmarkt bisher gedrückt, vielmehr ist eine erste Tendenz steigender lokaler Tiefpunkte im sehr kurzfristigen Zeitfenster sichtbar. Der gefallene Ölpreis wirkt wie Schmiermittel für den Aktienmarkt. Sehr eindrucksvoll meldeten sich die Indizes am gestrigen Dienstag zurück. Ein Blick auf den S&P500-Chart zeigt, dass erneut die Möglichkeit besteht die kurzfristige Aufwärtsstruktur zu festigen.

Ich habe meine Positionierung weiter ausgebaut. Solange der Markt nicht in Richtung der Tiefs dreht, spekuliere ich auf die Fortsetzung der zarghaften Aufwärtsbewegung. Auch am deutschen Markt war die große Skepsis auf die Kursgewinne spürbar, denn unterhalb des MDax kam es kaum zu nennenswerten Kursgewinnen. Lediglich Dax-Aktien wurden stark akkumuliert. Skepsis ist ein guter Nährboden für steigende Kurse vor allem, wenn "dem Braten" keiner traut.

Sehr gut sah die Marktbreite im S&P500 am gestrigen Rally-Tag aus. Die Kursgewinne zogen sich durch alle Sektoren. Lediglich im Rohstoffsektoren (rechts oben) war Kaufzurückhaltung zu sehen.

Vor neuen Tiefs hat sich der Aktienmarkt bisher gedrückt, vielmehr ist eine erste Tendenz steigender lokaler Tiefpunkte im sehr kurzfristigen Zeitfenster sichtbar. Der gefallene Ölpreis wirkt wie Schmiermittel für den Aktienmarkt. Sehr eindrucksvoll meldeten sich die Indizes am gestrigen Dienstag zurück. Ein Blick auf den S&P500-Chart zeigt, dass erneut die Möglichkeit besteht die kurzfristige Aufwärtsstruktur zu festigen.

Ich habe meine Positionierung weiter ausgebaut. Solange der Markt nicht in Richtung der Tiefs dreht, spekuliere ich auf die Fortsetzung der zarghaften Aufwärtsbewegung. Auch am deutschen Markt war die große Skepsis auf die Kursgewinne spürbar, denn unterhalb des MDax kam es kaum zu nennenswerten Kursgewinnen. Lediglich Dax-Aktien wurden stark akkumuliert. Skepsis ist ein guter Nährboden für steigende Kurse vor allem, wenn "dem Braten" keiner traut.

Sehr gut sah die Marktbreite im S&P500 am gestrigen Rally-Tag aus. Die Kursgewinne zogen sich durch alle Sektoren. Lediglich im Rohstoffsektoren (rechts oben) war Kaufzurückhaltung zu sehen.

| bewerten | 0 Bewertungen |

|

Freitag, 01. August 2008

Kategorie: Allgemein |

0 Kommentare

Momentumaktien mit stabilem Kursverhalten - Watch This Stock!

Normalerweise sind in unsicheren Marktphasen mit Momentum-Aktien kaum Gewinne zu erzielen, weil Ausbrüche nicht haltig sind. Aktuell ist eher das überraschende Gegenteil zu sehen. Während die ausverkauften Aktien nervös "am Boden" fluktuieren, zeigt eine handvoll Momentum-Aktien eine schöne relative Stärke. Speziell handelt es sich hier um Biotest, Schaltbau (beide hatte ich im Premium-Blog frühzeitig vorgestellt), aber auch Fielmann, Gesco und Phönix Solar.

Vor allem Phönix Solar ist eine der kommenden Momentum-Aktien. Die bisherige Marktkorrektur hat die Aktie sehr gut überstanden und entwickelt jetzt wieder Aufwärtsdrang in Richtung Allzeithoch. Phönix Solar ist die stärkste Solaraktie am deutschen Markt!

Alle derzeitigen Momentum-Aktien haben eines gemeinsam nämlich, dass sie dynamisch wachsen:

Vor allem Phönix Solar ist eine der kommenden Momentum-Aktien. Die bisherige Marktkorrektur hat die Aktie sehr gut überstanden und entwickelt jetzt wieder Aufwärtsdrang in Richtung Allzeithoch. Phönix Solar ist die stärkste Solaraktie am deutschen Markt!

Alle derzeitigen Momentum-Aktien haben eines gemeinsam nämlich, dass sie dynamisch wachsen:

- Phönix Solar profitiert als Fachgroßhändler von den zukünftigen Preisrückgängen da erwartet wird, dass ab dem zweiten Halbjahr 2009 eine Überversorgung an Silizium bestehen wird. Entsprechend günstiger kann das Unternehmen die Module einkaufen.

- Umsatzprognsoe für 2008: mindestens 370 Mio. Euro

- EBIT-Prognose 2008: mindestens 23 Mio. Euro

| bewerten | 0 Bewertungen |

|