Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Montag, 25. Oktober 2010

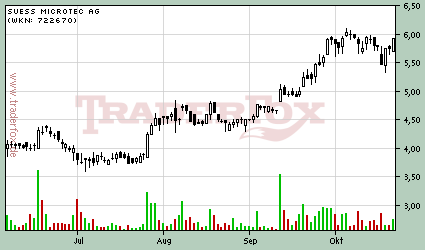

Top-Nebenwert vor Trendfortsetzung!

Liebe Leser,

der Markt ist momentum-getrieben und im letzten Blogbeitrag hatte ich aufzeigt, welche explosive Kombination aus Charttechnik und Fundamentals möglich ist. Aus meiner Sicht steht die Aktie der Süss Microtec vor dem nächsten Momentum-Impuls.

Vor einigen Wochen berichtete das Unternehmen von einer hervorragenden Entwicklung bei den Auftragseingänge. Eigentlich wurde für das dritte Quartal ein Ordervolumen von ca. 40 Mio. Euro prognostiziert. Jetzt zeichnen sich satte 55 Mio. Euro ab. Wie es vom Unternehmen heißt, entwickeln sich alle Märkte und Produktlinien besser als erwartet. Für das vierte Quartal werden weitere 35 Mio. Euro an neuen Aufträgen angepeilt. Sodann sollte sich der Auftragseingang für 2010 am Jahresende bei 170 Mio. Euro ansiedeln, was einem Zuwachs von über 75% entsprechen würde. Die Jahresprognose für 2010 bestätigte Süss Microtec (Umsatz: 140 Mio. Euro, positives EBIT und Free Cashflow).

Die Prognose bleibt deshalb unverändert, weil zwischen den Auftragseingängen und der Umsatzrealisierung rund sechs bis neun Monate liegen. Insofern werden sich die jüngsten Orders in den Zahlen zum ersten bzw. zweiten Quartal 2011 widerspiegeln. Nach Aussagen von CFO Knopp wird das Unternehmen mit einem Auftragsbestand von 100 Mio. Euro ins nächste Geschäftsjahr starten. Das wäre eine solide Basis, um die für 2010 geplanten Umsätze in 2011 weiter zu steigern. Die neuesten Analystenschätzungen beinhalten Umsatzerlöse von 165 Mio. Euro und ein EpS von 0,69 Euro, sodass das KGV bei nur 8,5 liegt.

Kürzlich befand sich Süss Microtec auf Roadshow. Warburg Research hat die wichtigsten Fakten zusammengefasst:

Charttechnisch zeigt die Aktie einen intakten Aufwärtstrend und hat zuletzt im Bereich des 52-Wochenhochs konsolidiert. Die Momentum-Entwicklung in den letzten Tagen lässt auf einen baldigen Ausbruchsversuch schließen, durch welchen die Trendfortsetzung eingeleitet werden sollte.

Fazit: Eine moderate Bewertung, ein viel versprechendes Marktpotenzial und charttechnisch explosiv!

der Markt ist momentum-getrieben und im letzten Blogbeitrag hatte ich aufzeigt, welche explosive Kombination aus Charttechnik und Fundamentals möglich ist. Aus meiner Sicht steht die Aktie der Süss Microtec vor dem nächsten Momentum-Impuls.

Vor einigen Wochen berichtete das Unternehmen von einer hervorragenden Entwicklung bei den Auftragseingänge. Eigentlich wurde für das dritte Quartal ein Ordervolumen von ca. 40 Mio. Euro prognostiziert. Jetzt zeichnen sich satte 55 Mio. Euro ab. Wie es vom Unternehmen heißt, entwickeln sich alle Märkte und Produktlinien besser als erwartet. Für das vierte Quartal werden weitere 35 Mio. Euro an neuen Aufträgen angepeilt. Sodann sollte sich der Auftragseingang für 2010 am Jahresende bei 170 Mio. Euro ansiedeln, was einem Zuwachs von über 75% entsprechen würde. Die Jahresprognose für 2010 bestätigte Süss Microtec (Umsatz: 140 Mio. Euro, positives EBIT und Free Cashflow).

Die Prognose bleibt deshalb unverändert, weil zwischen den Auftragseingängen und der Umsatzrealisierung rund sechs bis neun Monate liegen. Insofern werden sich die jüngsten Orders in den Zahlen zum ersten bzw. zweiten Quartal 2011 widerspiegeln. Nach Aussagen von CFO Knopp wird das Unternehmen mit einem Auftragsbestand von 100 Mio. Euro ins nächste Geschäftsjahr starten. Das wäre eine solide Basis, um die für 2010 geplanten Umsätze in 2011 weiter zu steigern. Die neuesten Analystenschätzungen beinhalten Umsatzerlöse von 165 Mio. Euro und ein EpS von 0,69 Euro, sodass das KGV bei nur 8,5 liegt.

Kürzlich befand sich Süss Microtec auf Roadshow. Warburg Research hat die wichtigsten Fakten zusammengefasst:

"CFO Knopp zeigte sich hinsichtlich der Möglichkeiten im Markt für Substrate Bonder äußerst zuversichtlich. Es wird weiter davon ausgegangen, dass der Bonder-Markt weltweit um das Fünffache von ca. USD 100 Mio. in 2009 auf über USD 500 Mio. in 2013 wächst. Treiber ist hier das Thema "3D Integration", das für wesentliche Teile der zukünftigen Halbleiterproduktion als unvermeidlich gilt.

Zur Erinnerung: Der Bonder-Markt lässt sich als Duopol mit Süss als einem der beiden Player charakterisieren (derzeit Nr. 2 mit einem 25-30%igen Marktanteil, Marktführer ist die österreichische EVG). Selbst wenn Süss nur den eigenen Marktanteil verteidigen kann (obwohl gute Chancen für das Erreichen der Marktführerschaft bestehen), ergeben sich daraus zusätzliche Erlöse in Höhe von EUR 80-100 Mio. in den nächsten 3-4 Jahren. Dies würde auf Konzernebene ein Umsatzpotenzial von EUR 200-250 Mio. bedeuten. Ein deutlicherer Anstieg der Auftragseingänge für Bonder ist für H2 2011 zu erwarten.

Hohe Eintrittsbarrieren: Durch die sehr komplexe Technologie von Substrate Bondern (Handhabung von 300mm-Wafern im Wert von bis zu >EUR 100 Tsd., die dünner als ein Blatt Papier sind) sind die Eintrittsbarrieren in den Bonder-Markt äußerst hoch. Entsprechend könnten größere Anlagenhersteller (z.B. Applied Materials) bei Interesse an einem Markteintritt eine Akquisition (entweder Süss MicroTec oder EVG) als einen angemessenen Weg ansehen. Der Bonder-Markt könnte über einen Zeitraum von 5-7 Jahren auf ein Marktvolumen von >USD 1 Mrd. anwachsen."

Charttechnisch zeigt die Aktie einen intakten Aufwärtstrend und hat zuletzt im Bereich des 52-Wochenhochs konsolidiert. Die Momentum-Entwicklung in den letzten Tagen lässt auf einen baldigen Ausbruchsversuch schließen, durch welchen die Trendfortsetzung eingeleitet werden sollte.

Fazit: Eine moderate Bewertung, ein viel versprechendes Marktpotenzial und charttechnisch explosiv!

| bewerten | 4 Bewertungen |

|

Mittwoch, 20. Oktober 2010

Kategorie: Allgemein |

0 Kommentare

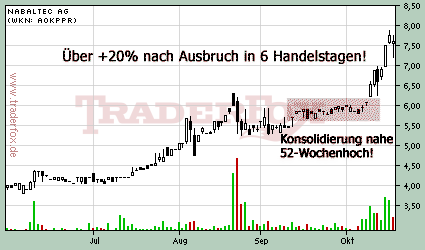

Wenn Charttechnik und Fundamentals harmonieren

Liebe Leser,

ich schaue regelmäßig die Charts deutscher Werte durch, um neue Highflyer zu identifizieren. Frische Aufwärtstrend führen zwangsläufig zu neuen 52-Wochenhochs. Insofern beginnt der Selektionsprozess spätestens an dieser Stelle. Wenn sich Aktien auf dem 52-Wochenhoch bewegen und einen intakten Aufwärtstrend aufweisen, dann wird es richtig spannend, weil ein Blick auf die Fundamentals geworfen werden muss. Wie steht das Unternehmen geschäftlich und bilanziell da und welche Faktoren begünstigen eine herausragende Geschäftsentwicklung. Das können neben politischen Einflüssen auch innovative Produkte oder eine einzigartige Marktstellung sein. Auf mittlere Sicht ist die Fähigkeit zur Generierung von Free Cashflows wichtig, weil diese den rechnerischen Unternehmenswert ergeben. Reines charttechnisches Momentum begünstigt keine nachhaltige Kursentwicklung über Wochen und Monate.

Nabaltec hatte ich aufgrund dieser Konstellation (Charttechnik + Fundamentals) vorletztes Wochenende im Trading-Channel um 6 Euro vorgestellt. Das Unternehmen ist ein Profiteur der steigenden Nachfrage nach umweltfreundlichen und schwermetallfreien Lösungen u.a. in der Elektronikindustrie und Energiespeicherung. So bietet man als einziges Unternehmen ein Substitut (Böhmit) für bromhaltige Verbindungen an - wie man sie auf Leiterplatten findet. Gerade aus Asien ist mit einer guten Nachfrage zu rechnen.

Geschäftlich läuft es bei Nabaltec rund. Zum Halbjahr erzielte das Unternehmen einen Umsatz von 53,4 Mio. Euro (+61%) sowie ein EBIT von 3,45 Mio. Euro nach -2 Mio. Euro. Es blieb ein Gewinn je Aktie von 0,06 Euro hängen. Das zweite Quartal war das umsatzstärkste der Firmengeschichte. Alleine dort wurden 29 Mio. Euro Umsatz und 0,09 Euro/Aktie an Gewinn eingefahren. Der Free Cashflow lag bei 8,8 Mio. Euro, da das Investitionsprogramm weitgehend im letzten Jahr abgeschlossen wurde. Sodann konnte die Jahresprognose erneut angehoben werden. Bei Umsätzen von 100-108 Mio. Euro wird ein EBIT von 6 Mio. Euro angepeilt. Netto wird man ebenfalls schwarze Zahlen schreiben.

Mit einem KGV11 von 10 und einem KUV von 0,42 war Nabaltec um 6 Euro moderat bewertet.

Fazit: Wenn Charttechnik und Fundamentals harmonieren, spricht lediglich ein schwaches Marktumfeld (Baisse) gegen das Mitgehen neuer Momentumbewegungen!

ich schaue regelmäßig die Charts deutscher Werte durch, um neue Highflyer zu identifizieren. Frische Aufwärtstrend führen zwangsläufig zu neuen 52-Wochenhochs. Insofern beginnt der Selektionsprozess spätestens an dieser Stelle. Wenn sich Aktien auf dem 52-Wochenhoch bewegen und einen intakten Aufwärtstrend aufweisen, dann wird es richtig spannend, weil ein Blick auf die Fundamentals geworfen werden muss. Wie steht das Unternehmen geschäftlich und bilanziell da und welche Faktoren begünstigen eine herausragende Geschäftsentwicklung. Das können neben politischen Einflüssen auch innovative Produkte oder eine einzigartige Marktstellung sein. Auf mittlere Sicht ist die Fähigkeit zur Generierung von Free Cashflows wichtig, weil diese den rechnerischen Unternehmenswert ergeben. Reines charttechnisches Momentum begünstigt keine nachhaltige Kursentwicklung über Wochen und Monate.

Nabaltec hatte ich aufgrund dieser Konstellation (Charttechnik + Fundamentals) vorletztes Wochenende im Trading-Channel um 6 Euro vorgestellt. Das Unternehmen ist ein Profiteur der steigenden Nachfrage nach umweltfreundlichen und schwermetallfreien Lösungen u.a. in der Elektronikindustrie und Energiespeicherung. So bietet man als einziges Unternehmen ein Substitut (Böhmit) für bromhaltige Verbindungen an - wie man sie auf Leiterplatten findet. Gerade aus Asien ist mit einer guten Nachfrage zu rechnen.

Geschäftlich läuft es bei Nabaltec rund. Zum Halbjahr erzielte das Unternehmen einen Umsatz von 53,4 Mio. Euro (+61%) sowie ein EBIT von 3,45 Mio. Euro nach -2 Mio. Euro. Es blieb ein Gewinn je Aktie von 0,06 Euro hängen. Das zweite Quartal war das umsatzstärkste der Firmengeschichte. Alleine dort wurden 29 Mio. Euro Umsatz und 0,09 Euro/Aktie an Gewinn eingefahren. Der Free Cashflow lag bei 8,8 Mio. Euro, da das Investitionsprogramm weitgehend im letzten Jahr abgeschlossen wurde. Sodann konnte die Jahresprognose erneut angehoben werden. Bei Umsätzen von 100-108 Mio. Euro wird ein EBIT von 6 Mio. Euro angepeilt. Netto wird man ebenfalls schwarze Zahlen schreiben.

Mit einem KGV11 von 10 und einem KUV von 0,42 war Nabaltec um 6 Euro moderat bewertet.

Fazit: Wenn Charttechnik und Fundamentals harmonieren, spricht lediglich ein schwaches Marktumfeld (Baisse) gegen das Mitgehen neuer Momentumbewegungen!

| bewerten | 0 Bewertungen |

|

Donnerstag, 14. Oktober 2010

Kategorie: Trading Know-How |

0 Kommentare

Ausbruch verpasst? Was nun?

Liebe Leser,

manchmal wartet man eine Ewigkeit auf eine signifikante Bewegung, und wenn diese plötzlich kommt, partizipiert man nur unzureichend. Gründe können ein zu niedriger Investitionsgrad, oder eine fehlende Dynamik bei den vorhandenen Depotpositionen sein. In solchen Fällen trübt sich die persönliche Gemütslage spürbar ein und man ist gewillt möglichst doch an den Gewinnen teilhaben zu wollen. Von überhastetem Handeln nach dem Motto: "Dann renne ich dem Ausbruch eben hinterher." halte ich wenig. Aggressive Positionseröffnungen bei Aktien, die aufgrund einer Gesamtmarktbewegung schon deutlich über dem letzten lokalen Hoch notieren, können schnell ins Auge gehen. Es braucht nur eines simplen Pullbacks und man kommt sofort in Bedrängnis, weil einem die Verluste um die Ohren fliegen.

Risikoärmer ist aus meiner Sicht folgendes Vorgehen:

manchmal wartet man eine Ewigkeit auf eine signifikante Bewegung, und wenn diese plötzlich kommt, partizipiert man nur unzureichend. Gründe können ein zu niedriger Investitionsgrad, oder eine fehlende Dynamik bei den vorhandenen Depotpositionen sein. In solchen Fällen trübt sich die persönliche Gemütslage spürbar ein und man ist gewillt möglichst doch an den Gewinnen teilhaben zu wollen. Von überhastetem Handeln nach dem Motto: "Dann renne ich dem Ausbruch eben hinterher." halte ich wenig. Aggressive Positionseröffnungen bei Aktien, die aufgrund einer Gesamtmarktbewegung schon deutlich über dem letzten lokalen Hoch notieren, können schnell ins Auge gehen. Es braucht nur eines simplen Pullbacks und man kommt sofort in Bedrängnis, weil einem die Verluste um die Ohren fliegen.

Risikoärmer ist aus meiner Sicht folgendes Vorgehen:

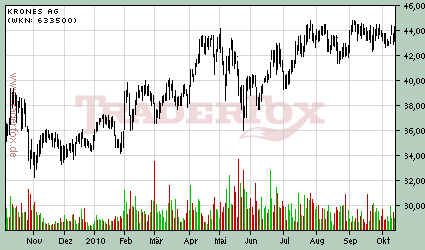

- Konzentration auf Nachzügler: Das können Aktien sein, die zwar einen charttechnischen Aufwärtstrend aufweisen, aber noch nicht ausgebrochen sind. Oder aber Titel, welche in den Vorwochen vernachlässigt wurden, weil beispielsweise die Branche "out" war. (Bechtle, Comdirect, Dürr, Jungheinrich, Klöckner&Co, Krones etc.).

- Pullbacks kaufen: Die zweite Möglichkeit besteht darin, die erste stärkere Konsolidierung bei Momentumaktien für den Positionsaufbau zu nutzen, wenn die Kurse auf die Startlevels der Ausbruchsbewegung zurückkommen.

| bewerten | 7 Bewertungen |

|

Sonntag, 10. Oktober 2010

Kategorie: Trading Know-How |

0 Kommentare

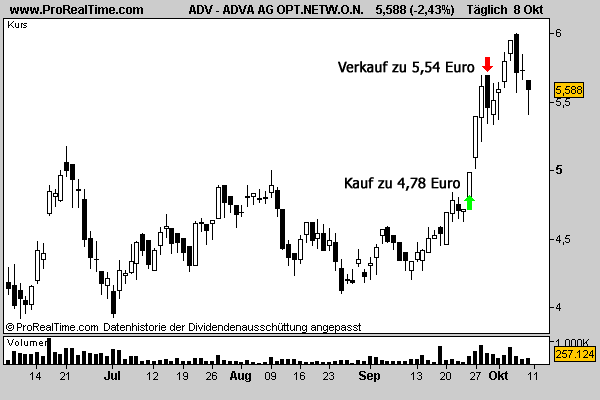

Zum Thema Momentumtrading: Nachbesprechung des Adva-Trade!

Liebe Leser,

mit Adva konnte ich kürzlich einen sehr erfolgreichen Momentum-Trade durchziehen. Im Forum hatte ich versprochen den Trade nochmal nach zu besprechen, um meine Gedanken ausführlicher zu schildern. Das möchte ich mit diesem Beitrag:

Betrachten wir zunächst den Verlauf. Die Position wurde am 24.09. zu 4,78 Euro eröffnet. Am 29.09 erfolgte zu 5,54 Euro die Gewinnmitnahme. Bilanz: +16%!

Explosive Ausbrüche vollziehen sich häufig, wenn eine Aktie während eines schwächeren Gesamtmarktes kaum nachgibt. In solchen Phasen sieht man, wo Investoren mit Überzeugung an Bord sind, die aufgrund von fundamentalen Faktoren permanent Stücke nachfragen. Diese reagieren auf kurzfristige Schwankungen vom Markt nicht, sondern bauen über einen längeren Zeitpunkt ihre Positionen auf. Zu erkennen ist dies an:

Am 29.09. wurde die Gewinnmitnahme getätigt, da der Dax erneut an der oberen Begrenzung seiner Trading-Range scheiterte. Ich hatte nach den schnellen Kursgewinnen Angst, dass Adva einen stärkeren Kursrücksetzer vollziehen würde. Sicherlich hätte man der Aktie die Chance auf eine "bullische Konsolidierung" geben können, aber man muss einen Trade auch immer in Relation zum Gesamtdepot sehen. Wenn man bereits zu 70% im Markt vertreten ist und dieser Schwäche zeigt, muss die Cashquote erhöht werden. Am ehesten werden in solchen Fällen die Gewinne bei kurzfristigen Tradingpositionen realisiert, wo ohnehin nur auf eine schnelle charttechnische Bewegung spekuliert wurde. Das war bei Adva der Fall und 16% binnen vier Börsentagen waren einfach zu verlockend.

mit Adva konnte ich kürzlich einen sehr erfolgreichen Momentum-Trade durchziehen. Im Forum hatte ich versprochen den Trade nochmal nach zu besprechen, um meine Gedanken ausführlicher zu schildern. Das möchte ich mit diesem Beitrag:

Betrachten wir zunächst den Verlauf. Die Position wurde am 24.09. zu 4,78 Euro eröffnet. Am 29.09 erfolgte zu 5,54 Euro die Gewinnmitnahme. Bilanz: +16%!

Explosive Ausbrüche vollziehen sich häufig, wenn eine Aktie während eines schwächeren Gesamtmarktes kaum nachgibt. In solchen Phasen sieht man, wo Investoren mit Überzeugung an Bord sind, die aufgrund von fundamentalen Faktoren permanent Stücke nachfragen. Diese reagieren auf kurzfristige Schwankungen vom Markt nicht, sondern bauen über einen längeren Zeitpunkt ihre Positionen auf. Zu erkennen ist dies an:

- Größeren Kauforders auf der Geld-Seite, die erneuert werden.

- Im Gegenzug kommt es nicht zu Intraday-Rücksetzern, wenn bei einer Aktie wie Adva 70.000 Stück auf die Brief-Seite zum Verkauf gestellt werden. Wenn diese in einem schwächeren Markt weggekauft werden, ist das ein Signal für Akkumulationsinteresse.

- Aktien reagieren nicht 1:1 mit dem Markt, sondern entwickeln bei einem angemessenen Handelsvolumen ein Eigenleben und notieren um das Vortagesniveau oder im Plus.

Am 29.09. wurde die Gewinnmitnahme getätigt, da der Dax erneut an der oberen Begrenzung seiner Trading-Range scheiterte. Ich hatte nach den schnellen Kursgewinnen Angst, dass Adva einen stärkeren Kursrücksetzer vollziehen würde. Sicherlich hätte man der Aktie die Chance auf eine "bullische Konsolidierung" geben können, aber man muss einen Trade auch immer in Relation zum Gesamtdepot sehen. Wenn man bereits zu 70% im Markt vertreten ist und dieser Schwäche zeigt, muss die Cashquote erhöht werden. Am ehesten werden in solchen Fällen die Gewinne bei kurzfristigen Tradingpositionen realisiert, wo ohnehin nur auf eine schnelle charttechnische Bewegung spekuliert wurde. Das war bei Adva der Fall und 16% binnen vier Börsentagen waren einfach zu verlockend.

| bewerten | 9 Bewertungen |

|

Dienstag, 05. Oktober 2010

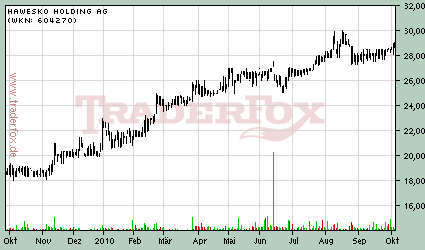

Steigende Konsumlust der Verbraucher und hohe Dividendenrendite sprechen für diese Trendaktie!

Liebe Leser,

die Arbeitslosigkeit erreicht mit rund drei Millionen den tiefsten Stand seit der Wiedervereinigung. Auch die Reallöhne erhöhen sich und damit die tatsächliche Kaufkraft. Es ist vor diesem Hintergrund nicht verwunderlich, dass der private Konsum anzieht und im kommenden Jahr um über 1% wachsen wird. In den letzten zehn Jahren lag der Durchschnitt bei lediglich 0,2%. Von dieser Entwicklung wird die Einzelhandels-&Konsumbranche profitieren.

Hawesko finde ich vor diesem Hintergrund sehr spannend. Das Unternehmen ist ein führender Anbieter von hochwertigen Weine und Champagnern. In 2009 wurden 93% der Umsätze in Deutschland erwirtschaftet. Damit wird die steigenden Binnennachfrage die Geschäftsaktivität stimulieren. Bereits im ersten Halbjahr verzeichnete Hawesko bei einem 14,2%igen Umsatzwachstum auf 164,3 Mio. Euro eine Verdopplung des Überschusses auf 8 Mio. Euro bzw. 0,91 Euro/Aktie. Getrieben wurden die Entwicklung vom Großhandel, der umsatzseitig um über 46% kletterte, aufgrund des besseren Klimas im Einzelhandel und der Gastronomie. Weil das starke vierte Quartal mit dem Weihnachtsgeschäft (hier werden rund 33% der Umsätze und 50% des Konzernergebnisses erwirtschaftet) noch vor der Tür steht, wurde die Guidance für 2010 angehoben. Nun sollen die Umsätze im "oberen einstelligen Prozentbereich" wachsen und das EBIT bei ca. 24,4 Mio. Euro (vorher: 22,4 Mio. Euro) landen.

Der Investment Case bei Hawesko ist durch zwei fundamentale Faktoren geprägt. Erstens profitiert das Unternehmen vom freundlichen Konsumklima und zweitens erhalten Aktionäre eine attraktive Dividendenrendite. In 2009 wurden 1,35 Euro/Aktie ausgeschüttet. 2010 wird diese steigen, aufgrund des Ertrages aus dem Verkauf der Majestic-Wine-Beteiligung. Von CEO Margaritoff heißt es dazu: "Deshalb sehe ich augenblicklich auch keinen Grund, warum die Dividende für das Jahr 2010 aufgrund des genannten Sondereffekts nicht höher ausfallen sollte als im letzten Jahr". Analysten schätzen die Dividende auf nunmehr bis zu 1,65 Euro/Aktie. Sodann würde die Rendite bei minimal 4,65% bis 5,7% liegen. Das ist in der aktuellen Niedrigzinsphase eine hervorragende Verzinsung, zumal Hawesko ein sehr solides Unternehmen ist und in den vergangenen 10 Jahren immer Gewinne erwirtschaftet hat.

Die Aktie überzeugt mit einem charttechnischen mittelfristigen Aufwärtstrend. Ich denke diesen kann man mitgehen. Ein empfehlenswert Stoppkurs ist knapp unterhalb von 27 Euro auf Schlusskursbasis.

die Arbeitslosigkeit erreicht mit rund drei Millionen den tiefsten Stand seit der Wiedervereinigung. Auch die Reallöhne erhöhen sich und damit die tatsächliche Kaufkraft. Es ist vor diesem Hintergrund nicht verwunderlich, dass der private Konsum anzieht und im kommenden Jahr um über 1% wachsen wird. In den letzten zehn Jahren lag der Durchschnitt bei lediglich 0,2%. Von dieser Entwicklung wird die Einzelhandels-&Konsumbranche profitieren.

Hawesko finde ich vor diesem Hintergrund sehr spannend. Das Unternehmen ist ein führender Anbieter von hochwertigen Weine und Champagnern. In 2009 wurden 93% der Umsätze in Deutschland erwirtschaftet. Damit wird die steigenden Binnennachfrage die Geschäftsaktivität stimulieren. Bereits im ersten Halbjahr verzeichnete Hawesko bei einem 14,2%igen Umsatzwachstum auf 164,3 Mio. Euro eine Verdopplung des Überschusses auf 8 Mio. Euro bzw. 0,91 Euro/Aktie. Getrieben wurden die Entwicklung vom Großhandel, der umsatzseitig um über 46% kletterte, aufgrund des besseren Klimas im Einzelhandel und der Gastronomie. Weil das starke vierte Quartal mit dem Weihnachtsgeschäft (hier werden rund 33% der Umsätze und 50% des Konzernergebnisses erwirtschaftet) noch vor der Tür steht, wurde die Guidance für 2010 angehoben. Nun sollen die Umsätze im "oberen einstelligen Prozentbereich" wachsen und das EBIT bei ca. 24,4 Mio. Euro (vorher: 22,4 Mio. Euro) landen.

Der Investment Case bei Hawesko ist durch zwei fundamentale Faktoren geprägt. Erstens profitiert das Unternehmen vom freundlichen Konsumklima und zweitens erhalten Aktionäre eine attraktive Dividendenrendite. In 2009 wurden 1,35 Euro/Aktie ausgeschüttet. 2010 wird diese steigen, aufgrund des Ertrages aus dem Verkauf der Majestic-Wine-Beteiligung. Von CEO Margaritoff heißt es dazu: "Deshalb sehe ich augenblicklich auch keinen Grund, warum die Dividende für das Jahr 2010 aufgrund des genannten Sondereffekts nicht höher ausfallen sollte als im letzten Jahr". Analysten schätzen die Dividende auf nunmehr bis zu 1,65 Euro/Aktie. Sodann würde die Rendite bei minimal 4,65% bis 5,7% liegen. Das ist in der aktuellen Niedrigzinsphase eine hervorragende Verzinsung, zumal Hawesko ein sehr solides Unternehmen ist und in den vergangenen 10 Jahren immer Gewinne erwirtschaftet hat.

Die Aktie überzeugt mit einem charttechnischen mittelfristigen Aufwärtstrend. Ich denke diesen kann man mitgehen. Ein empfehlenswert Stoppkurs ist knapp unterhalb von 27 Euro auf Schlusskursbasis.

| bewerten | 1 Bewertungen |

|