Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Allgemein |

1 Kommentar

Mittwoch, 30. Mai 2012

Unverwechselbar! Mein tägliches Morning Briefing!

Liebe Leser,

jeden Börsentag erhalten die Abonnenten meines Trading-Channels "Highperformance-Aktien" das sogenannte "Morning Briefing". Dieser umfangreiche Service ist unverwechselbar und beinhaltet drei Kategorie.

Wie dieses Morning Briefing konkret aussieht, zeige ich Ihnen für den heutigen Mittwoch:

Hoffnung auf einen positiven Wahlausgang mit einer Pro-Euroregierung in Griechenland und ein mögliches Paket zur Unterstützung der chinesischen Konjunktur sorgten am Dienstag für eine freundliche Stimmung und drückten den Dax 1,16% nach oben. Seit Wochenbeginn ist zu beobachten, dass bei Intradayrücksetzern immer mehr Aktien stabil bleiben. Wenn sich diese Entwicklung fortsetzt, könnte dies ein Zeichen für das Ende der Korrekturbewegung sein.

Neues Konjunkturpaket für China?

Bereits in der letzten Woche sprach sich Premierminister Jiabao für eine proaktive Fiskalpolitik aus. Die Hoffnung nimmt zu, dass China seiner Wirtschaft unter die Arme greift und erneut ein Konjunkturpaket auflegt. Bereits 2008 wurde der Wirtschaft ein 630 Mrd. USD-Stimulus zugeführt. Entschließt sich China tatsächlich für die Neuauflage eines Konjunkturpakets, so würde es definitiv geringer ausfallen als vor vier Jahren, weil ein Überschießen der Wirtschaft vermieden werden soll.

Spanischer Bankensektor bleibt das Problemkind

Die Rendite von 10jährigen spanischen Bonds verharrt auf ihrem erhöhten Niveau bei 6,45% und drückt die Sorge der Investoren aus. Die Schwelle von 6% gilt als kritisch, weil diese Refinanzierungshöhe laut Regierungskreisen nur "ein paar Monate" durchgehalten werden kann. Zudem lehnt es die EZB ab, dass Spanien der Muttergesellschaft der Bankia Bank eigene Staatsanleihen zuschießt, damit sie diese bei der Zentralbank für neues Geld hinterlegt. Vielmehr muss für das Finanzinstitut eine richtige Kapitalspritze durchgeführt werden, z.B. per Kapitalerhöhung, Verkauf von Unternehmensteilen oder einer Einlage durch den Bankenrettungsfonds. Bankia benötigt eine Kapitalhilfe von gut 23 Mrd. Euro.

US-Konjunkturdaten unter Erwartungen

Schwächer als prognostiziert fielen die Konjunkturdaten am Dienstag aus, aber sie wirkten sich auf den Markt nicht negativ aus, weil damit auch die Hoffnung auf eine lockere Geldpolitik verbunden ist. So notierte das Verbrauchervertrauen im Mai bei 64,9 Punkten auf dem niedrigsten Stand seit Jahresbeginn, während ein Wert von 70 Zählern erwartet war. Die Konsumenten sind für den kurzfristigen Ausblick pessimistischer und weniger positiv für die aktuellen Arbeitsmarktbedingungen.

Heute im Fokus

Nachdem Italien schon am gestrigen Dienstag Anleihen mit einer 6-monatigen Laufzeit begab und das Maximalziel von 8,5 Mrd. Euro erreichte, werden heute Wertpapiere bis 2017 und 2022 emittiert. Maximal sollen 6,2 Mrd. Euro eingenommen werden. Zudem richtet sich am Nachmittag der Blick in die USA, wo die Verkäufe bestehender Häuser für den April anstehen. Prognosen gehen von 0,0% aus, nach einem 4,1%igen Zuwachs im März.

Spannende Aktien-Storys aus der Finanzpresse

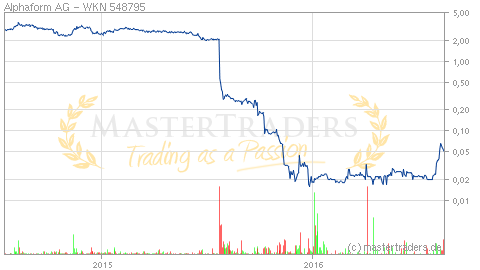

Alphaform ist ein Spezialist für die Erstellung von Prototypen und Kleinserien. Mit der 2008 akquirierten MediMet kam ein zweites Standbein hin, die Produktion von Implantaten sowie Medizininstrumenten. Im ersten Quartal 2012 stieg der Umsatz um 16,5% auf 6,7 Mio. Euro und das operative Ergebnis drehte von -328.000 Euro auf 219.000 Euro. Pro Aktie blieben 0,03 Euro hängen. Analysten erwarten im Gesamtjahr einen Ertrag von 0,13 Euro, der in 2013 auf 0,19 Euro wächst. Alphaform würde ein 9er KGV aufweisen.

DerAktionär hat sich mit dem Unternehmen näher befasst. Positiv könnte sich der "Trend zum Outsourcing im Medizintechnikbereich" auswirken sowie der demographische Wandel. Abhängig ist das Unternehmen auch von der Automobilindustrie, aber sitzt bei E-Fahrzeugen mit im Boot. Von Vorstand Vetter heißt es: "Wir sind in der Entwicklungsphase mit eingebunden und wir haben eine ganze Reihe von E-Mobilitätsprojekten, bei denen wir mit den Automobilherstellern zusammenarbeiten [...]." Nach dem guten Start soll auch das zweite Viertel nicht schlecht laufen. Im Interview äußert sich der CEO folgendermaßen: "Das zweite Quartal läuft bisher so weiter, wie wir das in den ersten drei Monaten erlebt haben." Negative Überraschungen seien auch für das dritte und vierte Quartal derzeit nicht in Sicht. Das Kursziel für die Aktie wird bei 2,40 Euro gesehen.

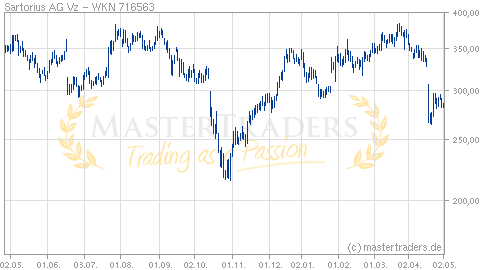

Sartorius VZ. ist ein führender Labor- und Pharmazulieferer. Seit Januar weist Sartorius eine neue Segmentstruktur auf, nachdem bisher in "Biotechnologie" und "Mechatronik" untergliedert wurde. Die neue Klassifikation ist "Bioprocess Solutions", "Lab Products & Services" sowie "Industrial Weighing". Laut Euro am Sonntag kann sich das Unternehmen berechtigte Hoffnungen machen am 5. Juni in den TecDax aufzusteigen, weil Centrotherm gemäß der Fast-Exit-Regel fliegen würde. Geschäftlich läuft es bei der Firma gut. Im Q1 wuchs der Umsatz um 20,9% auf 208 Mio. Euro und das operative Ergebnis erhöhte sich um 33,2% auf 30,4 Mio. Euro. Vor diesem Hintergrund "erscheint die jüngste Prognose des Managements konservativ". Dieses will den Umsatz und operativen Ertrag um rund 10% steigern. Die Euro am Sonntag taxiert das KGV auf 13 und sieht das Kursziel bei 60 Euro.

Aussichtsreiche Trading-Ideen

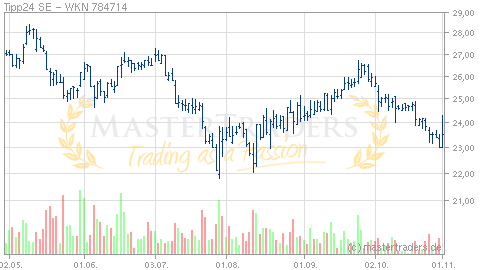

Eine Aktie, welche in den letzten Wochen eine relative Stärke bewies, war Tipp24. Während sich der Markt nach unten arbeitete, blieb der Titel stabil und markierte bei 45,9 Euro sogar ein neues Allzeithoch. Der Markt präsentiert sich seit zwei Tagen in besserer Form. Ersichtlich wird dies daran, dass viele Aktien ein gewisses Eigenleben entwickeln und nicht mehr beim kleinsten Indexrücksetzer abverkauft werden. Zuerst erholen sich die "überverkauften" Titel, aber schon wenig später sollten gerade diejenigen Aktien anspringen, welche während der Korrektur mit einer relativen Stärke überzeugten. Tipp24 ist ein derartiger Kandidat, der mit einem Stoppkurs um 41 Euro sehr spannend ist.

Das Deutschland-Geschäft wird als Spin-Off an die Börse gebracht. Aktionäre der Tipp24 erhalten diese als Sachdividende. Da der Börsengang für den Juli geplant ist, dürfte das Akkumulationsverhalten in der Aktie anhalten. Gut verlief das erste Quartal. Die Erlöse kletterten um 5,7% auf 35,4 Mio. Euro. Das EBIT stieg um 3,5% auf 12 Mio. Euro. Netto betrug das Ergebnis 1,08 Euro/Aktie (+10%).

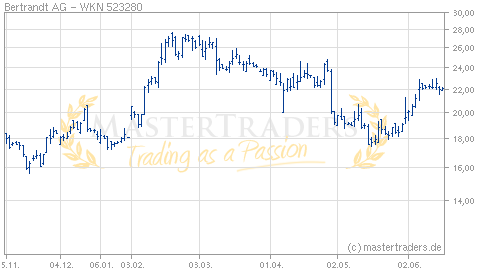

Ein spannendes Chartbild zeigt der Ingenieur-Dienstleister Bertrandt, der u.a. für die Automobil- und Luftfahrtindustrie tätig ist. Das Unternehmen profitiert vom Outsourcing der F&E-Aktivitäten und ist vor allem von den Budgets in diesem Bereich und der Modellvielfalt abhängig. Weil der Wettbewerb hoch ist und in den Schwellenländern ein ordentliches Wachstumspotenzial lauert, dürften die Investitionen seitens der Automobilhersteller auf einem erhöhten Niveau bleiben. Themen wie Hybrid-, Elektroautos, Leichtbau und CO2-Reduktion sind Treiber des Geschäfts.

Analysten erwarten in 2012 einen Umsatzsprung auf 690 Mio. Euro und einen Ertrag von 5,22 Euro/Aktie. Für 2013 liegen die aktuellen Prognosen bei 765 Mio. Euro und 5,68 Euro/Aktie. Das 11er KGV signalisiert keine übertriebene Bewertung.

Die Aktie zeigt seit Ende April eine charttechnische Aufwärtstrendstruktur. Angesichts des freundlichen Umfelds für Automobilwerte könnte sich die Bewegung nach oben hin fortsetzen. Der Stoppkurs sollte bei 55,50 Euro platziert werden.

Lassen Sie sich diesen täglichen Service nicht entgehen. Neben dem Morning Briefing beinhaltet der Trading-Channel "Highperformance-Aktien" noch das Realmoney Trading, d.h. Trades mit echtem Geld in Echtzeit und die wöchentliche Besprechung von fundamental aussichtsreichen Aktien-Storys!

--> Zugang zum Trading-Channel "Highperformance-Aktien"...

jeden Börsentag erhalten die Abonnenten meines Trading-Channels "Highperformance-Aktien" das sogenannte "Morning Briefing". Dieser umfangreiche Service ist unverwechselbar und beinhaltet drei Kategorie.

- Marktbesprechung

- Spannende Aktien-Storys aus der Finanzpresse

- Aussichtsreiche Trading-Ideen

Wie dieses Morning Briefing konkret aussieht, zeige ich Ihnen für den heutigen Mittwoch:

Hoffnung auf einen positiven Wahlausgang mit einer Pro-Euroregierung in Griechenland und ein mögliches Paket zur Unterstützung der chinesischen Konjunktur sorgten am Dienstag für eine freundliche Stimmung und drückten den Dax 1,16% nach oben. Seit Wochenbeginn ist zu beobachten, dass bei Intradayrücksetzern immer mehr Aktien stabil bleiben. Wenn sich diese Entwicklung fortsetzt, könnte dies ein Zeichen für das Ende der Korrekturbewegung sein.

Neues Konjunkturpaket für China?

Bereits in der letzten Woche sprach sich Premierminister Jiabao für eine proaktive Fiskalpolitik aus. Die Hoffnung nimmt zu, dass China seiner Wirtschaft unter die Arme greift und erneut ein Konjunkturpaket auflegt. Bereits 2008 wurde der Wirtschaft ein 630 Mrd. USD-Stimulus zugeführt. Entschließt sich China tatsächlich für die Neuauflage eines Konjunkturpakets, so würde es definitiv geringer ausfallen als vor vier Jahren, weil ein Überschießen der Wirtschaft vermieden werden soll.

Spanischer Bankensektor bleibt das Problemkind

Die Rendite von 10jährigen spanischen Bonds verharrt auf ihrem erhöhten Niveau bei 6,45% und drückt die Sorge der Investoren aus. Die Schwelle von 6% gilt als kritisch, weil diese Refinanzierungshöhe laut Regierungskreisen nur "ein paar Monate" durchgehalten werden kann. Zudem lehnt es die EZB ab, dass Spanien der Muttergesellschaft der Bankia Bank eigene Staatsanleihen zuschießt, damit sie diese bei der Zentralbank für neues Geld hinterlegt. Vielmehr muss für das Finanzinstitut eine richtige Kapitalspritze durchgeführt werden, z.B. per Kapitalerhöhung, Verkauf von Unternehmensteilen oder einer Einlage durch den Bankenrettungsfonds. Bankia benötigt eine Kapitalhilfe von gut 23 Mrd. Euro.

US-Konjunkturdaten unter Erwartungen

Schwächer als prognostiziert fielen die Konjunkturdaten am Dienstag aus, aber sie wirkten sich auf den Markt nicht negativ aus, weil damit auch die Hoffnung auf eine lockere Geldpolitik verbunden ist. So notierte das Verbrauchervertrauen im Mai bei 64,9 Punkten auf dem niedrigsten Stand seit Jahresbeginn, während ein Wert von 70 Zählern erwartet war. Die Konsumenten sind für den kurzfristigen Ausblick pessimistischer und weniger positiv für die aktuellen Arbeitsmarktbedingungen.

Heute im Fokus

Nachdem Italien schon am gestrigen Dienstag Anleihen mit einer 6-monatigen Laufzeit begab und das Maximalziel von 8,5 Mrd. Euro erreichte, werden heute Wertpapiere bis 2017 und 2022 emittiert. Maximal sollen 6,2 Mrd. Euro eingenommen werden. Zudem richtet sich am Nachmittag der Blick in die USA, wo die Verkäufe bestehender Häuser für den April anstehen. Prognosen gehen von 0,0% aus, nach einem 4,1%igen Zuwachs im März.

Spannende Aktien-Storys aus der Finanzpresse

Alphaform ist ein Spezialist für die Erstellung von Prototypen und Kleinserien. Mit der 2008 akquirierten MediMet kam ein zweites Standbein hin, die Produktion von Implantaten sowie Medizininstrumenten. Im ersten Quartal 2012 stieg der Umsatz um 16,5% auf 6,7 Mio. Euro und das operative Ergebnis drehte von -328.000 Euro auf 219.000 Euro. Pro Aktie blieben 0,03 Euro hängen. Analysten erwarten im Gesamtjahr einen Ertrag von 0,13 Euro, der in 2013 auf 0,19 Euro wächst. Alphaform würde ein 9er KGV aufweisen.

DerAktionär hat sich mit dem Unternehmen näher befasst. Positiv könnte sich der "Trend zum Outsourcing im Medizintechnikbereich" auswirken sowie der demographische Wandel. Abhängig ist das Unternehmen auch von der Automobilindustrie, aber sitzt bei E-Fahrzeugen mit im Boot. Von Vorstand Vetter heißt es: "Wir sind in der Entwicklungsphase mit eingebunden und wir haben eine ganze Reihe von E-Mobilitätsprojekten, bei denen wir mit den Automobilherstellern zusammenarbeiten [...]." Nach dem guten Start soll auch das zweite Viertel nicht schlecht laufen. Im Interview äußert sich der CEO folgendermaßen: "Das zweite Quartal läuft bisher so weiter, wie wir das in den ersten drei Monaten erlebt haben." Negative Überraschungen seien auch für das dritte und vierte Quartal derzeit nicht in Sicht. Das Kursziel für die Aktie wird bei 2,40 Euro gesehen.

Sartorius VZ. ist ein führender Labor- und Pharmazulieferer. Seit Januar weist Sartorius eine neue Segmentstruktur auf, nachdem bisher in "Biotechnologie" und "Mechatronik" untergliedert wurde. Die neue Klassifikation ist "Bioprocess Solutions", "Lab Products & Services" sowie "Industrial Weighing". Laut Euro am Sonntag kann sich das Unternehmen berechtigte Hoffnungen machen am 5. Juni in den TecDax aufzusteigen, weil Centrotherm gemäß der Fast-Exit-Regel fliegen würde. Geschäftlich läuft es bei der Firma gut. Im Q1 wuchs der Umsatz um 20,9% auf 208 Mio. Euro und das operative Ergebnis erhöhte sich um 33,2% auf 30,4 Mio. Euro. Vor diesem Hintergrund "erscheint die jüngste Prognose des Managements konservativ". Dieses will den Umsatz und operativen Ertrag um rund 10% steigern. Die Euro am Sonntag taxiert das KGV auf 13 und sieht das Kursziel bei 60 Euro.

Aussichtsreiche Trading-Ideen

Eine Aktie, welche in den letzten Wochen eine relative Stärke bewies, war Tipp24. Während sich der Markt nach unten arbeitete, blieb der Titel stabil und markierte bei 45,9 Euro sogar ein neues Allzeithoch. Der Markt präsentiert sich seit zwei Tagen in besserer Form. Ersichtlich wird dies daran, dass viele Aktien ein gewisses Eigenleben entwickeln und nicht mehr beim kleinsten Indexrücksetzer abverkauft werden. Zuerst erholen sich die "überverkauften" Titel, aber schon wenig später sollten gerade diejenigen Aktien anspringen, welche während der Korrektur mit einer relativen Stärke überzeugten. Tipp24 ist ein derartiger Kandidat, der mit einem Stoppkurs um 41 Euro sehr spannend ist.

Das Deutschland-Geschäft wird als Spin-Off an die Börse gebracht. Aktionäre der Tipp24 erhalten diese als Sachdividende. Da der Börsengang für den Juli geplant ist, dürfte das Akkumulationsverhalten in der Aktie anhalten. Gut verlief das erste Quartal. Die Erlöse kletterten um 5,7% auf 35,4 Mio. Euro. Das EBIT stieg um 3,5% auf 12 Mio. Euro. Netto betrug das Ergebnis 1,08 Euro/Aktie (+10%).

Ein spannendes Chartbild zeigt der Ingenieur-Dienstleister Bertrandt, der u.a. für die Automobil- und Luftfahrtindustrie tätig ist. Das Unternehmen profitiert vom Outsourcing der F&E-Aktivitäten und ist vor allem von den Budgets in diesem Bereich und der Modellvielfalt abhängig. Weil der Wettbewerb hoch ist und in den Schwellenländern ein ordentliches Wachstumspotenzial lauert, dürften die Investitionen seitens der Automobilhersteller auf einem erhöhten Niveau bleiben. Themen wie Hybrid-, Elektroautos, Leichtbau und CO2-Reduktion sind Treiber des Geschäfts.

Analysten erwarten in 2012 einen Umsatzsprung auf 690 Mio. Euro und einen Ertrag von 5,22 Euro/Aktie. Für 2013 liegen die aktuellen Prognosen bei 765 Mio. Euro und 5,68 Euro/Aktie. Das 11er KGV signalisiert keine übertriebene Bewertung.

Die Aktie zeigt seit Ende April eine charttechnische Aufwärtstrendstruktur. Angesichts des freundlichen Umfelds für Automobilwerte könnte sich die Bewegung nach oben hin fortsetzen. Der Stoppkurs sollte bei 55,50 Euro platziert werden.

Lassen Sie sich diesen täglichen Service nicht entgehen. Neben dem Morning Briefing beinhaltet der Trading-Channel "Highperformance-Aktien" noch das Realmoney Trading, d.h. Trades mit echtem Geld in Echtzeit und die wöchentliche Besprechung von fundamental aussichtsreichen Aktien-Storys!

--> Zugang zum Trading-Channel "Highperformance-Aktien"...

Kommentar von Rudykaals:

Schön mal einer deinen morningbriefings zu lesen. Und sogar wird einer meiner lieblingsaktien erwähnt. Bin schon seid november bei tipp24 dabei. Das unternehmen wächst seid jahren schon kräftig, und hat grosse pläne für wiedereinführung in deutschland, und lotto dienstleistung in europa. Die aktie bleibt spannend und will weiter nach oben. Mein kursziel liegt langfristig bei 65 euro, damit hätte ich mein erster verdoppler ;) allerdings gibt es etwas kannibalismus zwischen tipp24 ag und tipp24 se. Also musste ich die kurse beider firmen zusammen betrachten.

| bewerten | 6 Bewertungen |

|

Dienstag, 29. Mai 2012

Kategorie: Real Money-Trading |

0 Kommentare

Kommt die Abwrackprämie in China? Diese Unternehmen würden profitieren!

Liebe Leser,

am Wochenanfang machten Medienberichte die Runde, dass China eine Abwrackprämie plant. Diese soll für ländliche Gebiete gelten und den Autoabsatz stimulieren. In Deutschland funktionierte dieses Modell 2009 sehr gut. Nachgefragt wurden vor allem Kleinfahrzeuge, sodass gerade in den chinesischen Landgebieten eine ähnlichen Entwicklung wahrscheinlich wäre. Ohnehin rechnet IHS mit einem Anstieg der Automobilproduktion in China um 8,5% auf 18,68 Mio. Einheiten sowie einer Steigerung der Nachfrage um 8% auf 19,28 Mio. Fahrzeuge.

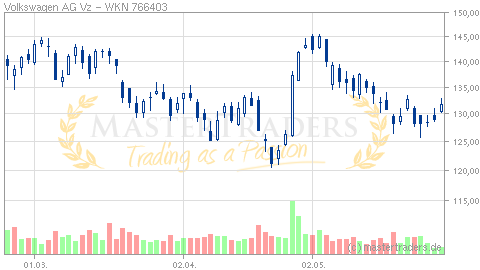

Von dieser Maßnahme profitiert der deutsche Autokonzern VW Vz., der seit über 25 Jahre in China aktiv ist. Schon 2011 setzte das Unternehmen rund ein Drittel aller Fahrzeuge dort ab. Zudem umfasst das Produktportfolio auch kleinere und kostengünstigere Fahrzeuge (im Vergleich zu BMW), welche bei einer Abwrackprämie stärker nachgefragt würden.

VW. VZ. zeigt um 128 Euro eine Stabilisierung und überzeugt auch am heutigen Dienstag mit einer relativen Stärke gegenüber dem Gesamtmarkt. Die Chance auf ein vorläufiges Tief ist vorhanden. Erst letzte Woche hat Goldman Sachs das Kursziel von 245 Euro auf 275 Euro angehoben.

Ein Aufsteiger in der Automobilbranche ist Hyundai Motors. In 2011 gelang ein 16%iges Umsatzplus auf 50,5 Mrd. Euro. Bemerkenswert ist, dass das Unternehmen mit einer EBIT-Marge von 10,4% der weltweit zweitprofitabelste Autobauer hinter BMW war. Gegenüber 2010 kletterte die Marge um 160 Basispunkte. Geschuldet war diese Entwicklung u.a. den Qualitätsverbesserungen und einem moderneren Design. Erst Ende letzten Monats wurde das Absatzziel von 4,29 Mio. Einheiten (+6%) für 2012 bestätigt. Mit seinen Kleinwagen dürfte auch Hyundai einen Absatzerfolg feiern, wenn sich China für eine Abwrackprämie entscheidet.

Ohnehin beweist die Aktie relativen Stärke. Zwar befindet sich Hyundai Motors seit April in einer Konsolidierung, aber übergeordnet ist die Notiz in der Nähe des Mehrjahreshochs. Der nachfolgende 5-Jahreschart auf Monatsbasis zeigt die hohe Trendstärke.

am Wochenanfang machten Medienberichte die Runde, dass China eine Abwrackprämie plant. Diese soll für ländliche Gebiete gelten und den Autoabsatz stimulieren. In Deutschland funktionierte dieses Modell 2009 sehr gut. Nachgefragt wurden vor allem Kleinfahrzeuge, sodass gerade in den chinesischen Landgebieten eine ähnlichen Entwicklung wahrscheinlich wäre. Ohnehin rechnet IHS mit einem Anstieg der Automobilproduktion in China um 8,5% auf 18,68 Mio. Einheiten sowie einer Steigerung der Nachfrage um 8% auf 19,28 Mio. Fahrzeuge.

Von dieser Maßnahme profitiert der deutsche Autokonzern VW Vz., der seit über 25 Jahre in China aktiv ist. Schon 2011 setzte das Unternehmen rund ein Drittel aller Fahrzeuge dort ab. Zudem umfasst das Produktportfolio auch kleinere und kostengünstigere Fahrzeuge (im Vergleich zu BMW), welche bei einer Abwrackprämie stärker nachgefragt würden.

VW. VZ. zeigt um 128 Euro eine Stabilisierung und überzeugt auch am heutigen Dienstag mit einer relativen Stärke gegenüber dem Gesamtmarkt. Die Chance auf ein vorläufiges Tief ist vorhanden. Erst letzte Woche hat Goldman Sachs das Kursziel von 245 Euro auf 275 Euro angehoben.

Ein Aufsteiger in der Automobilbranche ist Hyundai Motors. In 2011 gelang ein 16%iges Umsatzplus auf 50,5 Mrd. Euro. Bemerkenswert ist, dass das Unternehmen mit einer EBIT-Marge von 10,4% der weltweit zweitprofitabelste Autobauer hinter BMW war. Gegenüber 2010 kletterte die Marge um 160 Basispunkte. Geschuldet war diese Entwicklung u.a. den Qualitätsverbesserungen und einem moderneren Design. Erst Ende letzten Monats wurde das Absatzziel von 4,29 Mio. Einheiten (+6%) für 2012 bestätigt. Mit seinen Kleinwagen dürfte auch Hyundai einen Absatzerfolg feiern, wenn sich China für eine Abwrackprämie entscheidet.

Ohnehin beweist die Aktie relativen Stärke. Zwar befindet sich Hyundai Motors seit April in einer Konsolidierung, aber übergeordnet ist die Notiz in der Nähe des Mehrjahreshochs. Der nachfolgende 5-Jahreschart auf Monatsbasis zeigt die hohe Trendstärke.

| bewerten | 2 Bewertungen |

|

Donnerstag, 17. Mai 2012

Kategorie: Real Money-Trading |

0 Kommentare

Eine der wenigen verbliebenen Nanotechnologie-Aktien!

Liebe Leser,

vor einigen Jahren war die Nanotechnologie in aller Munde. Übrig geblieben sind nur eine handvoll Unternehmen. Spannend ist in diesem Zusammenhang die Nanogate AG.

Nanogate peilt Umsatzniveau von 50 Mio. Euro bei einer 20%igen EBITDA-Marge an

Selbst bezeichnet man sich als das "international führende, integrierte Systemhaus für Nanooberflächen und konzentriert sich auf die Veredelung von Hochleistungsoberflächen". Die Technologie des Unternehmens ermöglicht Oberflächen und Kunststoffen neue Eigenschaften zu verleihen, Produktionsprozesse effizienter und Textilien leistungsstärker zu machen. Damit bildet Nanogate die Schnittstelle zur chemischen Nanotechnologie. Fokussiert werden die Märkte Automotive, Maschinenbau, Gebäude & Interieur, funktionelle Textilien und Sport sowie Freizeit. Beispielsweise kann durch die Beschichtung von Gebäuden viel besser der Witterungseinfluss negiert werden und eine Reinigung leichter stattfinden, oder bei Autositze lässt sich durch die Beschichtung die Entflammbarkeit reduzieren und gleichzeitig der Schutz vor Verschmutzung erhöhen.

In 2011 erzielte Nanogate einen Umsatz von 33,2 Mio. Euro (+115%) sowie ein bereinigtes EBIT von 1,7 Mio. Euro. Das Nettoergebnis war mit 3,6 Mio. Euro negativ, weil der Bremsklotz Holmenkol AG vollständig abgeschrieben wurde. Diese Belastungen entfallen ab 2012. In diesem Jahr strebt Nanogate ein 10%iges Umsatzwachstum an sowie eine Steigerung des bereinigten EBITDAs um 30% auf 5,46 Mio. Euro. Dabei profitiert das Unternehmen vom Trend zu einem margenstärkeren Umsatzmix. Zudem will Nanogate Fortschritte bei der Erschließung neuer Anwendungsbereich wie Energieeffizienz und Kunststoffen machen. Interessant ist die mittelfristige Perspektive. Denn Nanogate plant den Umsatz auf 50 Mio. Euro zu hieven und die EBITDA-Marge auf mindestens 20% (2012: rund 15%) zu erhöhen. Außerdem wird ein wichtiger Schritt die weitere Internationalisierung sein, um den Deutschlandanteil von rund 60% zu senken. Die Gewinnschätzungen für Nanogate sind wage und belaufen sich auf 0,61 Euro/Aktie in 2012 und 1,35 Euro/Aktie in 2013. Damit würde das KGV bei moderaten 12,6 liegen. Auch die Marktkapitalisierung von 41 Mio. Euro ist nicht zu hoch, weil Nanotechnologie ein breites Anwendungsspektrum verspricht.

Die Aktie sprang nach den Zahlen unter hohem Volumen deutlich an. Aufgrund der vielversprechenden Perspektive ist die Aktie spekulativ interessant, wobei etwas Geduld nötig erscheint. Ein Stoppkurs muss unbedingt rund 10% unter dem Einstiegskurs platziert werden.

vor einigen Jahren war die Nanotechnologie in aller Munde. Übrig geblieben sind nur eine handvoll Unternehmen. Spannend ist in diesem Zusammenhang die Nanogate AG.

Nanogate peilt Umsatzniveau von 50 Mio. Euro bei einer 20%igen EBITDA-Marge an

Selbst bezeichnet man sich als das "international führende, integrierte Systemhaus für Nanooberflächen und konzentriert sich auf die Veredelung von Hochleistungsoberflächen". Die Technologie des Unternehmens ermöglicht Oberflächen und Kunststoffen neue Eigenschaften zu verleihen, Produktionsprozesse effizienter und Textilien leistungsstärker zu machen. Damit bildet Nanogate die Schnittstelle zur chemischen Nanotechnologie. Fokussiert werden die Märkte Automotive, Maschinenbau, Gebäude & Interieur, funktionelle Textilien und Sport sowie Freizeit. Beispielsweise kann durch die Beschichtung von Gebäuden viel besser der Witterungseinfluss negiert werden und eine Reinigung leichter stattfinden, oder bei Autositze lässt sich durch die Beschichtung die Entflammbarkeit reduzieren und gleichzeitig der Schutz vor Verschmutzung erhöhen.

In 2011 erzielte Nanogate einen Umsatz von 33,2 Mio. Euro (+115%) sowie ein bereinigtes EBIT von 1,7 Mio. Euro. Das Nettoergebnis war mit 3,6 Mio. Euro negativ, weil der Bremsklotz Holmenkol AG vollständig abgeschrieben wurde. Diese Belastungen entfallen ab 2012. In diesem Jahr strebt Nanogate ein 10%iges Umsatzwachstum an sowie eine Steigerung des bereinigten EBITDAs um 30% auf 5,46 Mio. Euro. Dabei profitiert das Unternehmen vom Trend zu einem margenstärkeren Umsatzmix. Zudem will Nanogate Fortschritte bei der Erschließung neuer Anwendungsbereich wie Energieeffizienz und Kunststoffen machen. Interessant ist die mittelfristige Perspektive. Denn Nanogate plant den Umsatz auf 50 Mio. Euro zu hieven und die EBITDA-Marge auf mindestens 20% (2012: rund 15%) zu erhöhen. Außerdem wird ein wichtiger Schritt die weitere Internationalisierung sein, um den Deutschlandanteil von rund 60% zu senken. Die Gewinnschätzungen für Nanogate sind wage und belaufen sich auf 0,61 Euro/Aktie in 2012 und 1,35 Euro/Aktie in 2013. Damit würde das KGV bei moderaten 12,6 liegen. Auch die Marktkapitalisierung von 41 Mio. Euro ist nicht zu hoch, weil Nanotechnologie ein breites Anwendungsspektrum verspricht.

Die Aktie sprang nach den Zahlen unter hohem Volumen deutlich an. Aufgrund der vielversprechenden Perspektive ist die Aktie spekulativ interessant, wobei etwas Geduld nötig erscheint. Ein Stoppkurs muss unbedingt rund 10% unter dem Einstiegskurs platziert werden.

| bewerten | 4 Bewertungen |

|

Sonntag, 06. Mai 2012

Kategorie: Real Money-Trading |

0 Kommentare

Aktie mit 9er KGV vor deutlichem Gewinnanstieg?

Liebe Leser,

es ist grundsätzlich gefährlich sich gegen den Trend zu stellen. Wenn der übergeordnete Gesamtmarkt nicht in einer Baisse steckt, sind meistens fundamentale Entwicklungen für den Kursrückgang bei einer Aktie verantwortlich.

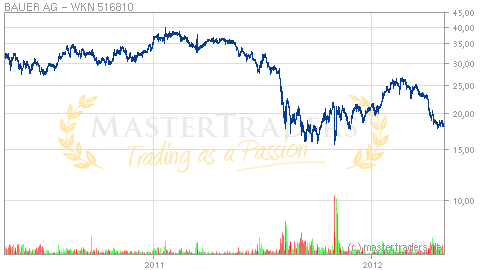

Wenig Freude hatten die Aktionäre von Bauer in den letzten Wochen, weil der Kurs deutlich zurückging. Zurzeit deutet sich um 18 Euro eine Bodenbildung an, die aber noch auf sehr wackligen Beinen steht. Die Aktie selbst finde ich gar nicht so unattraktiv, wie ich gleich beschreiben werde. Wichtig ist bei einer antizyklischen Spekulation auf ein klares Trading-Setup zu warten. Dieses könnte entstehen, wenn die Aktie in den nächsten Tagen nochmals stärker nachgibt.

Aktie mit 9er KGV vor deutlichem Gewinnanstieg?

Bauer ist ein spezialisierter Bau- und Baumaschinenkonzern. Bei Spezialtiefbau-Technologien ist das Unternehmen der Weltmarktführer. Aufgegliedert ist Bauer in die drei Segmente Maschinen, Spezialtiefbau und Resources. Wachstumsphantasie versprüht vor allem das Resources-Segment, weil der Fokus auf Aktivitäten in den Bereichen Umwelttechnik, Mining oder Brunnenbau liegt. Als Komplettanbieter von Materialien für die Geothermie, Gas-, Wasser- und Erdwärmeverteilung sowie die Abluftreinigung profitiert der Konzern von der Energiewende. "Einer der Haupttreiber für Wachstum am Bau wird in den kommenden Jahren die Energiewende sein. Alte Kraftwerke müssen erneuert, neue gebaut werden und auch die Erzeugung erneuerbarer Energien durch Windkraft-, Biogas- und Geothermieanlagen werden uns viele Projektchancen eröffnen", so Prof. Thomas Bauer.

Kürzlich kommunizierte Bauer seine 2011er Ergebnisse. Die Gesamtleistung kletterte um 5,2% auf 1,371 Mrd. Euro. Dabei wurde ein Periodenergebnis von 34,1 Mio. Euro erzielt, welches jedoch unter dem Vorjahreswert von 39,8 Mio. Euro lag. Auch das EBIT notierte mit 82,3 Mio. Euro unter der Vergleichsperiode (88,4 Mio. Euro). Erfreulich hat sich der Auftragsbestand entwickelt. Zum Jahresende landete dieser bei 750 Mio. Euro, was einem Zuwachs von 22% entspricht. Unter den drei Segmenten wies Resources das stärke Wachstum auf (Umsatz: +19%, EBIT: +34,9%). Insgesamt wirkten sich aber die Staatsschuldenkrise sowie Projektverschiebungen negativ aus.

Der Ausblick stimmt positiv. Für 2012 und 2013 prognostiziert das Unternehmen jeweils ein Wachstum von 5 - 10%. Sodann wird im laufenden Jahr eine Gesamtleistung von 1,45 Mrd. Euro erwartet. Das EBIT soll auf 85 Mio. Euro steigen. Auch der Nettogewinn wird leicht auf 35 Mio. Euro oder rund 2,04 Euro/Aktie zunehmen. Dann dürfte 2013 ein Gewinnsprung anstehen. Analysten schätzen das EpS für das Jahr auf 2,65 Euro. Bauer wird auf dem aktuellen Kursniveau mit einem 9er KGV bewertet, welches mit Perspektive 2013 auf unter 7 fällt. Außerdem notiert die Aktie unter ihrem um immaterielles Vermögen bereinigten Buchwert i.H.v. 24,55 Euro. In den aktuellen Prognosen ist ein möglicher Großauftrag aus dem Irak nicht berücksichtigt. Im vierten Quartal 2011 publizierte Bauer die Unterzeichnung eines Letter of Understanding für die Sanierung des Mosul-Damms mit einem Volumen von 1,9 Mrd. Euro. Ein endgültiger Vertragsabschluss wurde bisher nicht erreicht, weil andere Prioritäten der Regierung die Verhandlungen hinauszögern. Wird in den nächsten Monaten die Unterschrift unter den Vertrag gesetzt, wäre dies mit positiven Auswirkungen auf die Umsatz- und Ertragsperspektive verbunden.

Obwohl die Perspektive gar nicht so schlecht aussieht, fällt der Kurs noch. Vermutlich weil Bauer im letzten Jahr mehrfach enttäuscht hat. Daher sollte vor dem Einstieg ein klares Trading-Setup abgewartet werden. Wie oben skizziert, könnte dies derart aussehen, dass der Kurs in den nächsten Tagen nochmal um 10% nachgibt. Dann wäre ein antizyklischer Einstieg attraktiv mit einem Stoppkurs von fünf Prozent unter dem Kaufkurs. Alternativ bestätigt sich die Bodenbildung um 18 Euro, sodass mit einem Stoppkurs knapp unterhalb dieses Levels gearbeitet werden kann. Beobachten!

es ist grundsätzlich gefährlich sich gegen den Trend zu stellen. Wenn der übergeordnete Gesamtmarkt nicht in einer Baisse steckt, sind meistens fundamentale Entwicklungen für den Kursrückgang bei einer Aktie verantwortlich.

Wenig Freude hatten die Aktionäre von Bauer in den letzten Wochen, weil der Kurs deutlich zurückging. Zurzeit deutet sich um 18 Euro eine Bodenbildung an, die aber noch auf sehr wackligen Beinen steht. Die Aktie selbst finde ich gar nicht so unattraktiv, wie ich gleich beschreiben werde. Wichtig ist bei einer antizyklischen Spekulation auf ein klares Trading-Setup zu warten. Dieses könnte entstehen, wenn die Aktie in den nächsten Tagen nochmals stärker nachgibt.

Aktie mit 9er KGV vor deutlichem Gewinnanstieg?

Bauer ist ein spezialisierter Bau- und Baumaschinenkonzern. Bei Spezialtiefbau-Technologien ist das Unternehmen der Weltmarktführer. Aufgegliedert ist Bauer in die drei Segmente Maschinen, Spezialtiefbau und Resources. Wachstumsphantasie versprüht vor allem das Resources-Segment, weil der Fokus auf Aktivitäten in den Bereichen Umwelttechnik, Mining oder Brunnenbau liegt. Als Komplettanbieter von Materialien für die Geothermie, Gas-, Wasser- und Erdwärmeverteilung sowie die Abluftreinigung profitiert der Konzern von der Energiewende. "Einer der Haupttreiber für Wachstum am Bau wird in den kommenden Jahren die Energiewende sein. Alte Kraftwerke müssen erneuert, neue gebaut werden und auch die Erzeugung erneuerbarer Energien durch Windkraft-, Biogas- und Geothermieanlagen werden uns viele Projektchancen eröffnen", so Prof. Thomas Bauer.

Kürzlich kommunizierte Bauer seine 2011er Ergebnisse. Die Gesamtleistung kletterte um 5,2% auf 1,371 Mrd. Euro. Dabei wurde ein Periodenergebnis von 34,1 Mio. Euro erzielt, welches jedoch unter dem Vorjahreswert von 39,8 Mio. Euro lag. Auch das EBIT notierte mit 82,3 Mio. Euro unter der Vergleichsperiode (88,4 Mio. Euro). Erfreulich hat sich der Auftragsbestand entwickelt. Zum Jahresende landete dieser bei 750 Mio. Euro, was einem Zuwachs von 22% entspricht. Unter den drei Segmenten wies Resources das stärke Wachstum auf (Umsatz: +19%, EBIT: +34,9%). Insgesamt wirkten sich aber die Staatsschuldenkrise sowie Projektverschiebungen negativ aus.

Der Ausblick stimmt positiv. Für 2012 und 2013 prognostiziert das Unternehmen jeweils ein Wachstum von 5 - 10%. Sodann wird im laufenden Jahr eine Gesamtleistung von 1,45 Mrd. Euro erwartet. Das EBIT soll auf 85 Mio. Euro steigen. Auch der Nettogewinn wird leicht auf 35 Mio. Euro oder rund 2,04 Euro/Aktie zunehmen. Dann dürfte 2013 ein Gewinnsprung anstehen. Analysten schätzen das EpS für das Jahr auf 2,65 Euro. Bauer wird auf dem aktuellen Kursniveau mit einem 9er KGV bewertet, welches mit Perspektive 2013 auf unter 7 fällt. Außerdem notiert die Aktie unter ihrem um immaterielles Vermögen bereinigten Buchwert i.H.v. 24,55 Euro. In den aktuellen Prognosen ist ein möglicher Großauftrag aus dem Irak nicht berücksichtigt. Im vierten Quartal 2011 publizierte Bauer die Unterzeichnung eines Letter of Understanding für die Sanierung des Mosul-Damms mit einem Volumen von 1,9 Mrd. Euro. Ein endgültiger Vertragsabschluss wurde bisher nicht erreicht, weil andere Prioritäten der Regierung die Verhandlungen hinauszögern. Wird in den nächsten Monaten die Unterschrift unter den Vertrag gesetzt, wäre dies mit positiven Auswirkungen auf die Umsatz- und Ertragsperspektive verbunden.

Obwohl die Perspektive gar nicht so schlecht aussieht, fällt der Kurs noch. Vermutlich weil Bauer im letzten Jahr mehrfach enttäuscht hat. Daher sollte vor dem Einstieg ein klares Trading-Setup abgewartet werden. Wie oben skizziert, könnte dies derart aussehen, dass der Kurs in den nächsten Tagen nochmal um 10% nachgibt. Dann wäre ein antizyklischer Einstieg attraktiv mit einem Stoppkurs von fünf Prozent unter dem Kaufkurs. Alternativ bestätigt sich die Bodenbildung um 18 Euro, sodass mit einem Stoppkurs knapp unterhalb dieses Levels gearbeitet werden kann. Beobachten!

| bewerten | 3 Bewertungen |

|