Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Freitag, 27. Juli 2012

MDAX-Aktie profitiert von der aufstrebenden Mittelschicht!

Liebe Leser,

die Aktienmärkte schossen am Donnerstag nach oben, nachdem sich EZB-Chef Draghi äußerte. Es waren Worte, auf welche die Welt gewartet hat. Der DAX geht mit einem Gewinn von 2,75% aus dem Handel. Nach Aussagen von EZB-Chef Draghi wird die Europäische Zentralbank "alles Erforderliche tun, um Euro zu schützen" und "hohe Renditen stören Geldpolitik - ist Aufgabenbereich der EZB". Das heißt nichts anderes als, dass die EZB zu Anleihekäufen bereit ist, wenn sich die Situation nicht verbessert. Die Anleiherenditen von 10jährigen Spanien-Bonds gingen sofort von 7,62% auf 6,93% zurück.

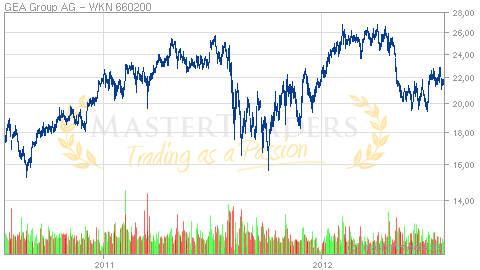

Es ist wichtig, dass Sie immer einen Überblick über aktuelle Kaufkandidaten haben, die fundamental und charttechnisch vielversprechend sind. Denn nur dann können sie auf Marktveränderungen sofort mit den richtigen Käufen reagieren. Kürzlich besprach ich die Aktie von GEA Group im Trading-Channel:

GEA Group: Schwächerer Euro stärkt Wettbewerbsfähigkeit und Unternehmen profitiert vom Bevölkerungswachstum

GEA Group ist der größte Anbieter von Maschinen und Prozesstechnik (z.B. zur Sekundärverarbeitung von Lebensmitteln und Verpackungen), welche primär in der Nahrungsmittel- und Energiebranche (~70% der Erlöse) eingesetzt wird. Das Portfolio umfasst u.a. Schüsselkutter, Spiralöfen, Thermoformer, Tier- und Stalltechnik, Kühltürme, Sprühtrockner sowie aseptische Abfüllanlagen. Somit ist das Unternehmen auch ein Profiteur des Bevölkerungswachstums sowie der aufstrebenden Mittelschicht in den Schwellenländern. Diese dürften nach OECD-Angaben von 1,845 Mrd. Menschen in 2009 auf 3,249 Mrd. in 2020 und 4,884 Mrd. Menschen in 2030 steigen. Das führt zu einer höheren Lebensmittelnachfrage und damit auch den Anlagen von GEA Group. Beispielsweise ist GEA Group in China "sehr gut unterwegs" und plant die stärkere Fokussierung auf Wachstumsmärkte wie Indien und Indonesien. Beachtlich ist die Aussage eines sehr guten Geschäfts in China, weil sich das Wirtschaftswachstum im zweiten Quartal auf 7,6% verringerte. Die Notenbank wird mit geldpolitischen Lockerungen dagegen steuern, sodass wir im zweiten oder dritten Quartal die Talsohle durchschreiten. Dann dürften die Investitionen auch wieder stärker werden und das Geschäft von GEA Group beflügeln.

Auch aktuell laufen die Geschäfte rund. Erst Ende letzten Monats wurde die Jahresprognose einer Umsatzsteigerung von 5% und EBIT-Marge von 9,7% für 2012 bestätigt! In der Periode Januar bis Mai wuchsen der Ordereingang um 11% und der Umsatz um 14%. Zudem dürfte der schwächere Euro GEA als Exportunternehmen zu Gute kommen und die Wettbewerbsfähigkeit erhöhen. Analysten schätzen den Ertrag in 2013 auf 2,185 Euro/Aktie. Damit kommt das KGV auf attraktive 10.

Aus charttechnischer Sicht hat die Aktie ihre Bodenbildung bei 20 Euro beendet. Wichtig ist nun, dass der Anfang Juli eingeleitete Aufwärtsimpuls auf über 22 Euro fortgesetzt wird, damit ein neuer Aufwärtstrend entsteht. Wenn GEA am 30. Juli seine Q2-Zahlen publiziert, dürfte es keine negativen Überraschungen geben. Zudem gefällt mir die langfristige Perspektive recht gut.

In meinem Trading-Channel "Highperformance-Aktien" stelle ich jede Woche mehrere Aktien vor, die unter fundamentalen und charttechnischen Gesichtspunkten Kaufkandidaten sind. Zudem erhalten Sie jeden Tag vor Börsenbeginn ein ausführliches Morning Briefing und werden sofort über neue Käufe und Verkäufe im Realgeld Trading-Depot informiert. Schauen Sie einfach vorbei - http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

die Aktienmärkte schossen am Donnerstag nach oben, nachdem sich EZB-Chef Draghi äußerte. Es waren Worte, auf welche die Welt gewartet hat. Der DAX geht mit einem Gewinn von 2,75% aus dem Handel. Nach Aussagen von EZB-Chef Draghi wird die Europäische Zentralbank "alles Erforderliche tun, um Euro zu schützen" und "hohe Renditen stören Geldpolitik - ist Aufgabenbereich der EZB". Das heißt nichts anderes als, dass die EZB zu Anleihekäufen bereit ist, wenn sich die Situation nicht verbessert. Die Anleiherenditen von 10jährigen Spanien-Bonds gingen sofort von 7,62% auf 6,93% zurück.

Es ist wichtig, dass Sie immer einen Überblick über aktuelle Kaufkandidaten haben, die fundamental und charttechnisch vielversprechend sind. Denn nur dann können sie auf Marktveränderungen sofort mit den richtigen Käufen reagieren. Kürzlich besprach ich die Aktie von GEA Group im Trading-Channel:

GEA Group: Schwächerer Euro stärkt Wettbewerbsfähigkeit und Unternehmen profitiert vom Bevölkerungswachstum

GEA Group ist der größte Anbieter von Maschinen und Prozesstechnik (z.B. zur Sekundärverarbeitung von Lebensmitteln und Verpackungen), welche primär in der Nahrungsmittel- und Energiebranche (~70% der Erlöse) eingesetzt wird. Das Portfolio umfasst u.a. Schüsselkutter, Spiralöfen, Thermoformer, Tier- und Stalltechnik, Kühltürme, Sprühtrockner sowie aseptische Abfüllanlagen. Somit ist das Unternehmen auch ein Profiteur des Bevölkerungswachstums sowie der aufstrebenden Mittelschicht in den Schwellenländern. Diese dürften nach OECD-Angaben von 1,845 Mrd. Menschen in 2009 auf 3,249 Mrd. in 2020 und 4,884 Mrd. Menschen in 2030 steigen. Das führt zu einer höheren Lebensmittelnachfrage und damit auch den Anlagen von GEA Group. Beispielsweise ist GEA Group in China "sehr gut unterwegs" und plant die stärkere Fokussierung auf Wachstumsmärkte wie Indien und Indonesien. Beachtlich ist die Aussage eines sehr guten Geschäfts in China, weil sich das Wirtschaftswachstum im zweiten Quartal auf 7,6% verringerte. Die Notenbank wird mit geldpolitischen Lockerungen dagegen steuern, sodass wir im zweiten oder dritten Quartal die Talsohle durchschreiten. Dann dürften die Investitionen auch wieder stärker werden und das Geschäft von GEA Group beflügeln.

Auch aktuell laufen die Geschäfte rund. Erst Ende letzten Monats wurde die Jahresprognose einer Umsatzsteigerung von 5% und EBIT-Marge von 9,7% für 2012 bestätigt! In der Periode Januar bis Mai wuchsen der Ordereingang um 11% und der Umsatz um 14%. Zudem dürfte der schwächere Euro GEA als Exportunternehmen zu Gute kommen und die Wettbewerbsfähigkeit erhöhen. Analysten schätzen den Ertrag in 2013 auf 2,185 Euro/Aktie. Damit kommt das KGV auf attraktive 10.

Aus charttechnischer Sicht hat die Aktie ihre Bodenbildung bei 20 Euro beendet. Wichtig ist nun, dass der Anfang Juli eingeleitete Aufwärtsimpuls auf über 22 Euro fortgesetzt wird, damit ein neuer Aufwärtstrend entsteht. Wenn GEA am 30. Juli seine Q2-Zahlen publiziert, dürfte es keine negativen Überraschungen geben. Zudem gefällt mir die langfristige Perspektive recht gut.

In meinem Trading-Channel "Highperformance-Aktien" stelle ich jede Woche mehrere Aktien vor, die unter fundamentalen und charttechnischen Gesichtspunkten Kaufkandidaten sind. Zudem erhalten Sie jeden Tag vor Börsenbeginn ein ausführliches Morning Briefing und werden sofort über neue Käufe und Verkäufe im Realgeld Trading-Depot informiert. Schauen Sie einfach vorbei - http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

| bewerten | 3 Bewertungen |

|

Mittwoch, 11. Juli 2012

Kategorie: Real Money-Trading |

0 Kommentare

Morning Briefing für den 11.Juli: Marktbesprechung, Meinungen aus der Finanzpresse und Trading-Ideen

Liebe Leser,

nachfolgend lesen Sie das aktuelle Morning Briefing für den 11. Juli. Dieses erscheint börsentäglich vor 9 Uhr im Trading-Channel "Highperformance-Aktien" und gibt einen umfassenden Überblick über die wichtigsten Marktnachrichten, Meinungen aus der Finanzpresse und Trading-Ideen! Damit sind auch Berufstätige vor Börseneröffnung sofort über die wichtigsten Marktereignisse informiert:

Morning Briefing für den 11.Juli

Liebe Leser,

der deutsche Markt war gestern stabil. Am Vormittag machten Gerüchte die Runde, dass das Bundesverfassungsgericht die Eilanträge gegen den ESM abweist. Leider spielte der US-Markt nicht mit, der nach einer positiven Eröffnung deutlich ins Minus drehte.

ESM: Entscheidung erst in mehreren Monaten?

Das Bundesverfassungsgericht strebt bei den Eilanträgen eine "verfassungsrechtlich vernünftige Prüfung" an. Galt bisher eine Entscheidungsfindung bis Ende Juli als möglich, so könnte es nun mehrere Monate dauern. Damit verzögert sich der Start des ESM weiter und dürfte an den Märkten für Verunsicherung sorgen.

Augen auf die FED-Minutes

Am heutigen Mittwoch werden die Minutes veröffentlicht. Das Protokoll der letzten FED-Sitzung soll Aufschluss darüber geben, wie wahrscheinlich weitere geldpolitische Lockerungen sind. Dabei achten die Anleger vor allem auf mögliche Hinweise für eine neue Runde der quantitativen Lockerung, wo die Notenbank Wertpapiere aufkauft und ihre Bilanzsumme ausdehnt. Beim Operation Twist-Programm, welches bis Jahresende verlängert wurde, wird lediglich zwischen den Positionen umgeschichtet, sprich kurzfristige Anleihen verkauft und Bonds mit langer Laufzeit erworben.

Laut John Williams, dem Präsident der Federal Reserve Bank von San Francisco, wäre das effektivste Werkzeug eine neue Runde von Wertpapierkäufen inklusive dem Erwerb von hypothekenbesicherten Wertpapieren (MBS) von halbstaatlichen Stellen, weil diese den Großteil des MBS-Marktes ausmachen. Zeitlich sollte diese Maßnahme auch gar nicht festgelegt sein, sondern ein offenes Ende haben. Zudem erwartet Williams, dass die Arbeitslosenquote bis zum zweiten Halbjahr 2013 oberhalb von 8% notieren wird. Das liegt einfach daran, dass das Jobwachstum im Verhältnis zu neuen Arbeitskräften zu gering ist. Schätzungen gehen von rund 110.000 neuen Arbeitskräften pro Monat aus, während im Q1 durchschnittlich 226.000 Stellen und im Q2 nur 75.000 Jobs pro Monat geschaffen wurden.

Quartalszahlen sorgen für schlechte Stimmung

Alcoa leitete traditionell am Montag die Berichtssaison zum zweiten Quartal ein. Zwar wurden die Prognosen leicht übertroffen, aber die Aktie wurde trotzdem auf Talfahrt geschickt. Vor allem schwache Nachrichten aus der Chip-Branche sorgten für Enttäuschung. Bei AMD dürfte wegen der europäischen Schuldenkrise der Umsatz im zweiten Quartal um 11% gesunken sein. Prognostiziert war eine stabile Entwicklung. Zudem musste der Chip-Ausrüster Applied Materials seine Prognosen zurücknehmen. Wegen der schwachen Nachfrage aus der Halbleiterindustrie wird das Unternehmen seine Umsatz- und Gewinnprognose nicht einhalten können.

Spannende Aktien-Storys aus der Finanzpresse

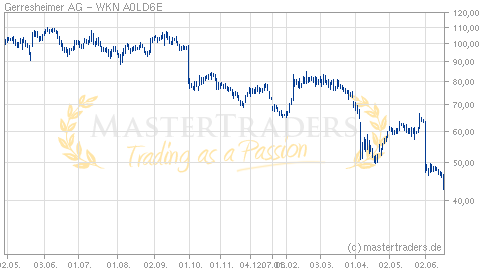

Gerresheimer berichtet am heutigen Mittwoch über die Ergebnisse des zweiten Quartals. Die Umsatzprognose für 2012 wurde angehoben. Es wird jetzt ein Wachstum von 7-10% (vorher: 7-8%) bei konstanten Wechselkursen angenommen. Die EBITDA-Marge soll 19,5% betragen.

Wie es von der Euro am Sonntag heißt, prognostiziert die Commerzbank für 2013 eine Gewinnbeschleunigung. Ursächlich dafür sind mehrere Trends: 1.) Die verbesserte Gesundheitsversorgung in den Schwellenländern. 2.) Die zunehmende Selbstmedikation in den entwickelten Volkswirtschaften, welche mit einem steigenden Bedarf an Verpackungen, Ampullen und Spritzen einhergeht.

Gerresheimer ist ein führender Anbieter von Spezialprodukten aus Glas und Kunststoff für die Pharma- und Healthcareindustrie, wie beispielsweise Spritzsysteme und Arzneimittelfläschchen. Die Konsensschätzungen deuten für 2012 einen Profit von 2,57 Euro/Aktie an, der 2013 auf 2,98 Euro/Aktie steigen soll. Das KGV beträgt 12,4 aber dafür ist das Geschäftsmodell weniger abhängig von der Konjunktur.

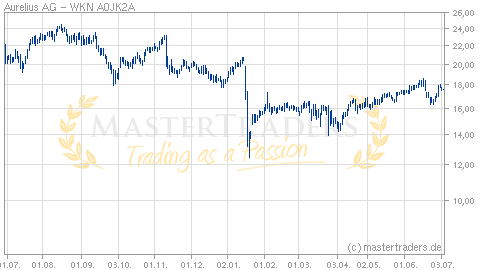

Vergangene Woche berichtete der Aktionärsbrief positiv über Aurelius. Nun empfiehlt auch DerAktionär den Titel mit einem Ziel von 40 Euro zum Kauf. Im Interview hatten die Experten den CEO Dr. Dirk Markus. Dieser ließ sich einige interessante Aussagen entlocken.

Dieser sieht die Aktie als deutlich unterbewertet an, weil der Börsenwert u.a. nur der dreifachen Nettocashposition entspricht. Bei den Halbjahreszahlen, die Mitte August veröffentlicht werden, sollte es nach Worten des CEO nicht zu einer Enttäuschung kommen. Zudem schließt er eine Erhöhung der Basisdividende, die für 2011 1,50 Euro/Aktie betrug, nicht aus. Zu den mittelfristigen Zielen gehören ein Umsatzniveau von 2 Mrd. Euro sowie ein EBITDA im dreistelligen Millionen-Euro-Bereich.

Aussichtsreiche Trading-Ideen

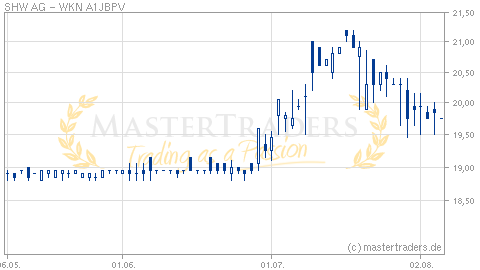

Die Automobilaktien waren gestern sehr stark. Vor allem die Zulieferer machten einen guten Eindruck. Man merkt, sobald der Markt aufdreht werden die zyklischeren Titel sofort gesucht. Mit etwas Verspätung startet immer SHW durch. Exane BNP Paribas hat das Kursziel von 32 Euro auf 34 Euro angehoben. Das Unternehmen will sein Pumpengeschäft auch hin zu Agrar- und Baumaschinen entwickeln, weil dort höhere Margen zu verdienen sind. Noch 2012 könnte die Produktion in Brasilien starten und 2013 wird China folgen. Das wird mit einer Erhöhung des Umsatzniveaus einhergehen. Ziel ist ein Wert von rund 500 Mio. Euro bis 2015 ohne Akquisitionen. Perspektivisch kann der Gewinn je Aktie auf 5 Euro steigen.

Der Chartverlauf ist bullisch. Richtig Schwung dürfte nach einem Ausbruch bei 28 Euro in den Kurs kommen. Stoppkurs unterhalb von 26 Euro!

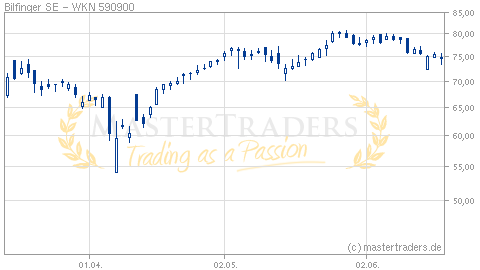

Der Dienstleistungskonzern für den Bau Bilfinger Berger hat sich ehrgeizige Ziele gesetzt. Bis 2016 soll sich der Nettogewinn auf rund 400 Mio. Euro deutlich erholen. Gleichzeitig wird ein Anstieg der Leistung um 50% auf 11 - 12 Mrd. Euro prognostiziert. Organisch dürfte das jährliche Wachstum bei 3 - 5% liegen. Obwohl der Markt recht schwierig ist, bestätigt das Unternehmen damit seine mittelfristigen Ziele.

Bilfinger Berger hat sich in den letzten Jahren gewandelt und erzielt lediglich noch gut 20% der Erlöse mit dem Bau und hierbei in den Bereichen Mobilität, Energie bis hin zur Installation von Offshore-Windanlagen. Als Dienstleister liegt der Fokus nun auf der Wartung, Instandhaltung sowie Sanierung von Anlagen und Kraftwerken.

Die Aktie bewegt sich seit Juni in einem kurzfristigen Aufwärtstrend und könnte diesen mit den positiven Aussagen von Vorstand Koch im Rücken fortsetzen. Stoppkurs um 63 Euro.

nachfolgend lesen Sie das aktuelle Morning Briefing für den 11. Juli. Dieses erscheint börsentäglich vor 9 Uhr im Trading-Channel "Highperformance-Aktien" und gibt einen umfassenden Überblick über die wichtigsten Marktnachrichten, Meinungen aus der Finanzpresse und Trading-Ideen! Damit sind auch Berufstätige vor Börseneröffnung sofort über die wichtigsten Marktereignisse informiert:

Morning Briefing für den 11.Juli

Liebe Leser,

der deutsche Markt war gestern stabil. Am Vormittag machten Gerüchte die Runde, dass das Bundesverfassungsgericht die Eilanträge gegen den ESM abweist. Leider spielte der US-Markt nicht mit, der nach einer positiven Eröffnung deutlich ins Minus drehte.

ESM: Entscheidung erst in mehreren Monaten?

Das Bundesverfassungsgericht strebt bei den Eilanträgen eine "verfassungsrechtlich vernünftige Prüfung" an. Galt bisher eine Entscheidungsfindung bis Ende Juli als möglich, so könnte es nun mehrere Monate dauern. Damit verzögert sich der Start des ESM weiter und dürfte an den Märkten für Verunsicherung sorgen.

Augen auf die FED-Minutes

Am heutigen Mittwoch werden die Minutes veröffentlicht. Das Protokoll der letzten FED-Sitzung soll Aufschluss darüber geben, wie wahrscheinlich weitere geldpolitische Lockerungen sind. Dabei achten die Anleger vor allem auf mögliche Hinweise für eine neue Runde der quantitativen Lockerung, wo die Notenbank Wertpapiere aufkauft und ihre Bilanzsumme ausdehnt. Beim Operation Twist-Programm, welches bis Jahresende verlängert wurde, wird lediglich zwischen den Positionen umgeschichtet, sprich kurzfristige Anleihen verkauft und Bonds mit langer Laufzeit erworben.

Laut John Williams, dem Präsident der Federal Reserve Bank von San Francisco, wäre das effektivste Werkzeug eine neue Runde von Wertpapierkäufen inklusive dem Erwerb von hypothekenbesicherten Wertpapieren (MBS) von halbstaatlichen Stellen, weil diese den Großteil des MBS-Marktes ausmachen. Zeitlich sollte diese Maßnahme auch gar nicht festgelegt sein, sondern ein offenes Ende haben. Zudem erwartet Williams, dass die Arbeitslosenquote bis zum zweiten Halbjahr 2013 oberhalb von 8% notieren wird. Das liegt einfach daran, dass das Jobwachstum im Verhältnis zu neuen Arbeitskräften zu gering ist. Schätzungen gehen von rund 110.000 neuen Arbeitskräften pro Monat aus, während im Q1 durchschnittlich 226.000 Stellen und im Q2 nur 75.000 Jobs pro Monat geschaffen wurden.

Quartalszahlen sorgen für schlechte Stimmung

Alcoa leitete traditionell am Montag die Berichtssaison zum zweiten Quartal ein. Zwar wurden die Prognosen leicht übertroffen, aber die Aktie wurde trotzdem auf Talfahrt geschickt. Vor allem schwache Nachrichten aus der Chip-Branche sorgten für Enttäuschung. Bei AMD dürfte wegen der europäischen Schuldenkrise der Umsatz im zweiten Quartal um 11% gesunken sein. Prognostiziert war eine stabile Entwicklung. Zudem musste der Chip-Ausrüster Applied Materials seine Prognosen zurücknehmen. Wegen der schwachen Nachfrage aus der Halbleiterindustrie wird das Unternehmen seine Umsatz- und Gewinnprognose nicht einhalten können.

Spannende Aktien-Storys aus der Finanzpresse

Gerresheimer berichtet am heutigen Mittwoch über die Ergebnisse des zweiten Quartals. Die Umsatzprognose für 2012 wurde angehoben. Es wird jetzt ein Wachstum von 7-10% (vorher: 7-8%) bei konstanten Wechselkursen angenommen. Die EBITDA-Marge soll 19,5% betragen.

Wie es von der Euro am Sonntag heißt, prognostiziert die Commerzbank für 2013 eine Gewinnbeschleunigung. Ursächlich dafür sind mehrere Trends: 1.) Die verbesserte Gesundheitsversorgung in den Schwellenländern. 2.) Die zunehmende Selbstmedikation in den entwickelten Volkswirtschaften, welche mit einem steigenden Bedarf an Verpackungen, Ampullen und Spritzen einhergeht.

Gerresheimer ist ein führender Anbieter von Spezialprodukten aus Glas und Kunststoff für die Pharma- und Healthcareindustrie, wie beispielsweise Spritzsysteme und Arzneimittelfläschchen. Die Konsensschätzungen deuten für 2012 einen Profit von 2,57 Euro/Aktie an, der 2013 auf 2,98 Euro/Aktie steigen soll. Das KGV beträgt 12,4 aber dafür ist das Geschäftsmodell weniger abhängig von der Konjunktur.

Vergangene Woche berichtete der Aktionärsbrief positiv über Aurelius. Nun empfiehlt auch DerAktionär den Titel mit einem Ziel von 40 Euro zum Kauf. Im Interview hatten die Experten den CEO Dr. Dirk Markus. Dieser ließ sich einige interessante Aussagen entlocken.

Dieser sieht die Aktie als deutlich unterbewertet an, weil der Börsenwert u.a. nur der dreifachen Nettocashposition entspricht. Bei den Halbjahreszahlen, die Mitte August veröffentlicht werden, sollte es nach Worten des CEO nicht zu einer Enttäuschung kommen. Zudem schließt er eine Erhöhung der Basisdividende, die für 2011 1,50 Euro/Aktie betrug, nicht aus. Zu den mittelfristigen Zielen gehören ein Umsatzniveau von 2 Mrd. Euro sowie ein EBITDA im dreistelligen Millionen-Euro-Bereich.

Aussichtsreiche Trading-Ideen

Die Automobilaktien waren gestern sehr stark. Vor allem die Zulieferer machten einen guten Eindruck. Man merkt, sobald der Markt aufdreht werden die zyklischeren Titel sofort gesucht. Mit etwas Verspätung startet immer SHW durch. Exane BNP Paribas hat das Kursziel von 32 Euro auf 34 Euro angehoben. Das Unternehmen will sein Pumpengeschäft auch hin zu Agrar- und Baumaschinen entwickeln, weil dort höhere Margen zu verdienen sind. Noch 2012 könnte die Produktion in Brasilien starten und 2013 wird China folgen. Das wird mit einer Erhöhung des Umsatzniveaus einhergehen. Ziel ist ein Wert von rund 500 Mio. Euro bis 2015 ohne Akquisitionen. Perspektivisch kann der Gewinn je Aktie auf 5 Euro steigen.

Der Chartverlauf ist bullisch. Richtig Schwung dürfte nach einem Ausbruch bei 28 Euro in den Kurs kommen. Stoppkurs unterhalb von 26 Euro!

Der Dienstleistungskonzern für den Bau Bilfinger Berger hat sich ehrgeizige Ziele gesetzt. Bis 2016 soll sich der Nettogewinn auf rund 400 Mio. Euro deutlich erholen. Gleichzeitig wird ein Anstieg der Leistung um 50% auf 11 - 12 Mrd. Euro prognostiziert. Organisch dürfte das jährliche Wachstum bei 3 - 5% liegen. Obwohl der Markt recht schwierig ist, bestätigt das Unternehmen damit seine mittelfristigen Ziele.

Bilfinger Berger hat sich in den letzten Jahren gewandelt und erzielt lediglich noch gut 20% der Erlöse mit dem Bau und hierbei in den Bereichen Mobilität, Energie bis hin zur Installation von Offshore-Windanlagen. Als Dienstleister liegt der Fokus nun auf der Wartung, Instandhaltung sowie Sanierung von Anlagen und Kraftwerken.

Die Aktie bewegt sich seit Juni in einem kurzfristigen Aufwärtstrend und könnte diesen mit den positiven Aussagen von Vorstand Koch im Rücken fortsetzen. Stoppkurs um 63 Euro.

| bewerten | 3 Bewertungen |

|

Montag, 09. Juli 2012

Kategorie: Real Money-Trading |

0 Kommentare

Swing-Trades im politischen Marktumfeld

Liebe Leser,

seit Wochen ist das Marktumfeld politisch getrieben. Quasi täglich können Kommentare oder Beschlüsse, die Märkte stark in eine Richtung treiben. Die letzten Tage waren exemplarisch. Auf dem EU-Gipfel wurden zwei wichtige Abmachungen getroffen. Erstens, der ESM darf Banken direkt Kredite geben und es muss nicht der Umweg über den Staat gewählt werden. Zweitens, der ESM kann am Primär- und Sekundärmarkt Anleihen von Problemländern kaufen, um deren Renditen und damit Refinanzierungskosten zu senken.

Um die Top-Bonitätsnote zu erhalten, muss der Rettungsschirm überkapitalisiert werden. Die spätere Kreditkapazität soll, wenn er erfolgreich an den Start gegangen ist, bei rund 500 Mrd. Euro liegen (haftendes Kapital: 700 Mrd. Euro). Da er aber keine Banklizenz hat, ist der Handlungsspielraum beschränkt. Würde diese vorliegen, so könnte der ESM die erworbenen Staatsanleihen bei der EZB hinterlegen und sich mit frischem Geld refinanzieren. Daran fehlt es und wie die Zentralbank letzte Woche kommunizierte, will sie nur mit dem ESM/EFSF kooperieren. Diese Aussage schickte die Anleihekurse, welche sich nach dem EU-Gipfel, erholt hatte wieder auf Talfahrt und damit stiegen die Renditen von 10jährigen italienischen und spanischen Staatsanleihen wieder an. Aktuell notiert die Rendite von Spanien-Bonds bei 7,10% und damit auf dem Stand von Mitte Juni.

Zwei politische Entscheidungen haben binnen kurzer Zeit den Markt beeinflusst. Erst nach oben und wenige Tage später wieder nach unten. Genau diese Unberechenbarkeit macht das aktuelle Umfeld so schwierig.

Ich versuche diesen Markt mit einem charttechnisch-fundamentalen Ansatz anzugehen. Das heißt ich recherchiere erst Unternehmen heraus, die mir aus fundamentaler Sicht zusagen und steige bei geeigneten Chartsituationen oder bullischem Gesamtmarkt ein. Das hat in den letzten Tagen wieder gut geklappt. Folgende Trades wurden im Trading-Channel "Highperformance-Aktien" während den beiden politischen Entscheidungen durchgeführt:

Lanxess-Trade mit +9%

Axel Springer-Trade mit +4,2%, wobei hier der Einstieg nicht optimal war:

Cancom-Trade mit +4%:

seit Wochen ist das Marktumfeld politisch getrieben. Quasi täglich können Kommentare oder Beschlüsse, die Märkte stark in eine Richtung treiben. Die letzten Tage waren exemplarisch. Auf dem EU-Gipfel wurden zwei wichtige Abmachungen getroffen. Erstens, der ESM darf Banken direkt Kredite geben und es muss nicht der Umweg über den Staat gewählt werden. Zweitens, der ESM kann am Primär- und Sekundärmarkt Anleihen von Problemländern kaufen, um deren Renditen und damit Refinanzierungskosten zu senken.

Um die Top-Bonitätsnote zu erhalten, muss der Rettungsschirm überkapitalisiert werden. Die spätere Kreditkapazität soll, wenn er erfolgreich an den Start gegangen ist, bei rund 500 Mrd. Euro liegen (haftendes Kapital: 700 Mrd. Euro). Da er aber keine Banklizenz hat, ist der Handlungsspielraum beschränkt. Würde diese vorliegen, so könnte der ESM die erworbenen Staatsanleihen bei der EZB hinterlegen und sich mit frischem Geld refinanzieren. Daran fehlt es und wie die Zentralbank letzte Woche kommunizierte, will sie nur mit dem ESM/EFSF kooperieren. Diese Aussage schickte die Anleihekurse, welche sich nach dem EU-Gipfel, erholt hatte wieder auf Talfahrt und damit stiegen die Renditen von 10jährigen italienischen und spanischen Staatsanleihen wieder an. Aktuell notiert die Rendite von Spanien-Bonds bei 7,10% und damit auf dem Stand von Mitte Juni.

Zwei politische Entscheidungen haben binnen kurzer Zeit den Markt beeinflusst. Erst nach oben und wenige Tage später wieder nach unten. Genau diese Unberechenbarkeit macht das aktuelle Umfeld so schwierig.

Ich versuche diesen Markt mit einem charttechnisch-fundamentalen Ansatz anzugehen. Das heißt ich recherchiere erst Unternehmen heraus, die mir aus fundamentaler Sicht zusagen und steige bei geeigneten Chartsituationen oder bullischem Gesamtmarkt ein. Das hat in den letzten Tagen wieder gut geklappt. Folgende Trades wurden im Trading-Channel "Highperformance-Aktien" während den beiden politischen Entscheidungen durchgeführt:

Lanxess-Trade mit +9%

Axel Springer-Trade mit +4,2%, wobei hier der Einstieg nicht optimal war:

Cancom-Trade mit +4%:

| bewerten | 5 Bewertungen |

|

Sonntag, 08. Juli 2012

Kategorie: Real Money-Trading |

0 Kommentare

Mit diesem Unternehmen können Sie von vier Megatrends profitieren!

Liebe Leser,

in der aktuellen Phase geht es vor allem darum Unternehmen zu selektieren, die aufgrund ihrer fundamentalen Story bei der nächsten Aufwärtsbewegung deutlich zulegen sollten. Dieses Research praktiziere ich in meinem Trading-Channel "Highperformance-Aktien".

Eine Aktie, die mir sehr gut gefällt, ist Lanxess. Während die ersten Unternehmen wie Infineon, Salzgitter und Siemens die schwächere Konjunktur zu spüren bekommen, bekräftigt Lanxess seine mittelfristige Zielvorgabe bis 2015 und könnte diese sogar nach oben hin anpassen. Aber der Reihe nach.

Das Unternehmen gehört zu den führenden Spezialchemieunternehmen, wobei das Kerngeschäft die Produktion und Vermarktung von Kunststoffen und Kautschuken umfasst. Lanxess profitiert von den langfristigen Megatrends Mobilität, Wasser, Urbanisierung und Landwirtschaft, die durch das Bevölkerungswachstum ausgelöst werden. Beispielsweise sollen chemische Produkte zur Reduzierung des Energieverbrauchs beitragen. Des weiteren werden Werkstoffe geliefert, die bei Automobilen die Gewichtsreduktion unterstützen sowie Hochleistungskautschuke für Reifen, welche einerseits den Rollwiderstand senken und somit mehr Benzin einsparen, aber andererseits die Rutschfestigkeit auf nasser Fahrbahn erhöhen. Diese Kautschuke kommen sogar beim Bau von Wohnhäusern oder Brücken zum Einsatz. Durch die Urbanisierung nimmt der Wasserbedarf in den Städten zu. Lanxess bietet Ionenaustauschharze für das Recycling an sowie Filtrationstechnologien zur Steigerung der Wasserqualität.

Bis 2015 strebt Lanxess ein deutliches Wachstum an, das durch Projektinvestitionen sowie organische und externe Steigerungen zu realisieren ist. Das EBITDA soll sich von 1,15 Mrd. Euro in 2011 auf 1,4 Mrd. Euro in 2015 erhöhen. Kürzlich hieß es vom Vorstand dazu: "Aus heutiger Sicht sind wir sehr gut unterwegs, dieses Ziel auch zu erreichen". Mittlerweile erwarten die ersten Analysten eine Anpassung der Guidance. Entweder Lanxess erreicht seine Ziele eher als geplant, oder setzt diese für 2015 nach oben.

Der Start ins erste Quartal 2012 verlief ordentlich. So kletterte der Umsatz um 15,2% auf 2,388 Mrd. Euro. Das EBITDA vor Sondereinflüssen stieg um 14,6% auf 369 Mio. Euro. Das EBIT kam um 12,6% auf 277 Mio. Euro voran und das Nettoergebnis landete bei 2,32 Euro/Aktie (+16,3%). Zuletzt wurde auch die Jahresprognose für 2012 bestätigt. Bei dieser wird eine Steigerung des EBITDA vor Sondereinflüssen um 5-10% geschätzt. Angesichts der hervorragenden Entwicklung im Q1 ist Lanxess auf Kurs. Wie sieht die Bewertung aus? Gehen die Schätzungen von einem Gewinn je Aktie in 2012 i.H.v. 7,10 Euro und in 2012 von 7,89 Euro auf, so beträgt das KGV12e 7,6 und KGV13e 6,8. Für ein Unternehmen, welches langfristig weiter wachsen dürfte, ist diese Bewertung moderat.

in der aktuellen Phase geht es vor allem darum Unternehmen zu selektieren, die aufgrund ihrer fundamentalen Story bei der nächsten Aufwärtsbewegung deutlich zulegen sollten. Dieses Research praktiziere ich in meinem Trading-Channel "Highperformance-Aktien".

Eine Aktie, die mir sehr gut gefällt, ist Lanxess. Während die ersten Unternehmen wie Infineon, Salzgitter und Siemens die schwächere Konjunktur zu spüren bekommen, bekräftigt Lanxess seine mittelfristige Zielvorgabe bis 2015 und könnte diese sogar nach oben hin anpassen. Aber der Reihe nach.

Das Unternehmen gehört zu den führenden Spezialchemieunternehmen, wobei das Kerngeschäft die Produktion und Vermarktung von Kunststoffen und Kautschuken umfasst. Lanxess profitiert von den langfristigen Megatrends Mobilität, Wasser, Urbanisierung und Landwirtschaft, die durch das Bevölkerungswachstum ausgelöst werden. Beispielsweise sollen chemische Produkte zur Reduzierung des Energieverbrauchs beitragen. Des weiteren werden Werkstoffe geliefert, die bei Automobilen die Gewichtsreduktion unterstützen sowie Hochleistungskautschuke für Reifen, welche einerseits den Rollwiderstand senken und somit mehr Benzin einsparen, aber andererseits die Rutschfestigkeit auf nasser Fahrbahn erhöhen. Diese Kautschuke kommen sogar beim Bau von Wohnhäusern oder Brücken zum Einsatz. Durch die Urbanisierung nimmt der Wasserbedarf in den Städten zu. Lanxess bietet Ionenaustauschharze für das Recycling an sowie Filtrationstechnologien zur Steigerung der Wasserqualität.

Bis 2015 strebt Lanxess ein deutliches Wachstum an, das durch Projektinvestitionen sowie organische und externe Steigerungen zu realisieren ist. Das EBITDA soll sich von 1,15 Mrd. Euro in 2011 auf 1,4 Mrd. Euro in 2015 erhöhen. Kürzlich hieß es vom Vorstand dazu: "Aus heutiger Sicht sind wir sehr gut unterwegs, dieses Ziel auch zu erreichen". Mittlerweile erwarten die ersten Analysten eine Anpassung der Guidance. Entweder Lanxess erreicht seine Ziele eher als geplant, oder setzt diese für 2015 nach oben.

Der Start ins erste Quartal 2012 verlief ordentlich. So kletterte der Umsatz um 15,2% auf 2,388 Mrd. Euro. Das EBITDA vor Sondereinflüssen stieg um 14,6% auf 369 Mio. Euro. Das EBIT kam um 12,6% auf 277 Mio. Euro voran und das Nettoergebnis landete bei 2,32 Euro/Aktie (+16,3%). Zuletzt wurde auch die Jahresprognose für 2012 bestätigt. Bei dieser wird eine Steigerung des EBITDA vor Sondereinflüssen um 5-10% geschätzt. Angesichts der hervorragenden Entwicklung im Q1 ist Lanxess auf Kurs. Wie sieht die Bewertung aus? Gehen die Schätzungen von einem Gewinn je Aktie in 2012 i.H.v. 7,10 Euro und in 2012 von 7,89 Euro auf, so beträgt das KGV12e 7,6 und KGV13e 6,8. Für ein Unternehmen, welches langfristig weiter wachsen dürfte, ist diese Bewertung moderat.

| bewerten | 4 Bewertungen |

|