Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Donnerstag, 18. Oktober 2012

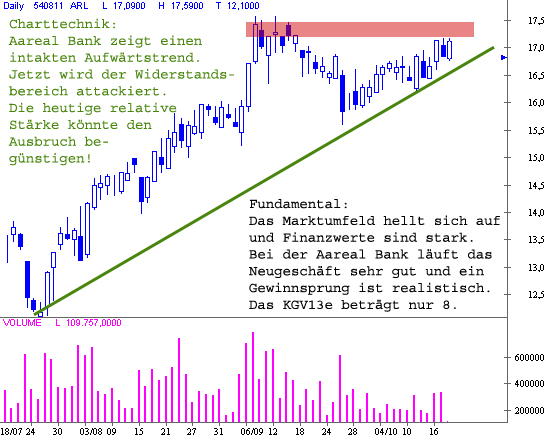

Chart des Tages: Aareal Bank könnte als Nachzügler ausbrechen!

Liebe Leser,

Finanzwerte haben sich in den letzten Tagen gut entwickelt. Der Leader ist die Deutsche Bank, weil der Titel als erster Branchenvertreter ein neues Hoch erreichte. Heute stufte JP Morgan die Aktie auf "Untergewichten" ab und trotzdem legt das Papier stärker als der Gesamtmarkt zu. Damit zeigt der kurzfristige Trend weiter nach oben, da Kapital in diese Branche fließt.

Mit einem "time lag", einer zeitlichen Verzögerung, reagiert gerne die Aareal Bank. Der Konzern ist ein Immobilienfinanzierer mit Fokus auf gewerbliche Immobilien und die Wohnungswirtschaft. In den ersten sechs Monaten konnte das Nettoergebnis bei 55 Mio. Euro (-1%) stabil gehalten werden. Aareal Bank sieht "weiterhin gute Chancen" in 2012 ein Betriebsergebnis zu erzielen, welches leicht unterhalb des Vorjahreswertes von 185 Mio. Euro liegt. Im Interview mit der FAZ (Nr. 200) ließ CEO Schumacher vor einigen Wochen durchblicken, dass die Aareal Bank beim Neugeschäft am oberen Ende der Prognose von 4,5 - 5,5 Mrd. Euro herauskommt. Zudem hellt sich das Marktumfeld auf, sodass der Nettogewinn in 2013 auf 2,15 Euro/Aktie zulegen sollte. Das KGV13e wäre 8.

Heute entwickelt die Aktie eine relative Stärke. Das könnte auf eine baldige Ausbruchsbewegung hindeuten. Ein geeignetes Stoppniveau liegt bei 16,50 Euro.

Finanzwerte haben sich in den letzten Tagen gut entwickelt. Der Leader ist die Deutsche Bank, weil der Titel als erster Branchenvertreter ein neues Hoch erreichte. Heute stufte JP Morgan die Aktie auf "Untergewichten" ab und trotzdem legt das Papier stärker als der Gesamtmarkt zu. Damit zeigt der kurzfristige Trend weiter nach oben, da Kapital in diese Branche fließt.

Mit einem "time lag", einer zeitlichen Verzögerung, reagiert gerne die Aareal Bank. Der Konzern ist ein Immobilienfinanzierer mit Fokus auf gewerbliche Immobilien und die Wohnungswirtschaft. In den ersten sechs Monaten konnte das Nettoergebnis bei 55 Mio. Euro (-1%) stabil gehalten werden. Aareal Bank sieht "weiterhin gute Chancen" in 2012 ein Betriebsergebnis zu erzielen, welches leicht unterhalb des Vorjahreswertes von 185 Mio. Euro liegt. Im Interview mit der FAZ (Nr. 200) ließ CEO Schumacher vor einigen Wochen durchblicken, dass die Aareal Bank beim Neugeschäft am oberen Ende der Prognose von 4,5 - 5,5 Mrd. Euro herauskommt. Zudem hellt sich das Marktumfeld auf, sodass der Nettogewinn in 2013 auf 2,15 Euro/Aktie zulegen sollte. Das KGV13e wäre 8.

Heute entwickelt die Aktie eine relative Stärke. Das könnte auf eine baldige Ausbruchsbewegung hindeuten. Ein geeignetes Stoppniveau liegt bei 16,50 Euro.

| bewerten | 1 Bewertungen |

|

Dienstag, 16. Oktober 2012

Kategorie: Real Money-Trading |

0 Kommentare

Chart des Tages: Deutsche Bank profitiert von guter Branchenstimmung!

Liebe Leser,

die Finanzaktien gewinnen seit wenigen Tagen wieder an Momentum, nachdem Mitte September eine Konsolidierung einsetzte. Einerseits trugen die guten Ergebnisse von Citigroup dazu bei. Auf der anderen Seite könnten die Verschiebung von Basel-III sowie eine fortschreitende Entspannung an den Anleihemärkten das Sentiment weiter verbessern. Die bessere Stimmung an den Finanzmärkten dürfte sich positiv auf die Ertragslage auswirken, weil beispielsweise der Wert eigener Anlagen zunimmt.

Die Deutsche Bank hat sich bis 2015 ehrgeizige Ziele gesetzt. Die Kosten sollen um 4,5 Mrd. Euro sinken. Zudem strebt das Finanzinstitut eine Eigenkapitalrendite von rund 12% nach Steuern an. Für das Erreichen der Tier-1-Kernkapitalquote ist keine Kapitalerhöhung nötig, sodass die Aktionäre nicht unnötig verwässert werden. Der Konsens schätzt den Nettogewinn auf 4,54 Euro/Aktie in 2013 und 5,42 Euro/Aktie in 2014. Perspektivisch reduziert sich das KGV auf 6,3.

Die Aktie ist in einen Aufwärtstrend übergegangen und entwickelt seit einigen Tagen Momentum. Mit dem Bruch des Widerstandes bei 34 Euro könnte ein neuer Impuls nach oben einhergehen.

die Finanzaktien gewinnen seit wenigen Tagen wieder an Momentum, nachdem Mitte September eine Konsolidierung einsetzte. Einerseits trugen die guten Ergebnisse von Citigroup dazu bei. Auf der anderen Seite könnten die Verschiebung von Basel-III sowie eine fortschreitende Entspannung an den Anleihemärkten das Sentiment weiter verbessern. Die bessere Stimmung an den Finanzmärkten dürfte sich positiv auf die Ertragslage auswirken, weil beispielsweise der Wert eigener Anlagen zunimmt.

Die Deutsche Bank hat sich bis 2015 ehrgeizige Ziele gesetzt. Die Kosten sollen um 4,5 Mrd. Euro sinken. Zudem strebt das Finanzinstitut eine Eigenkapitalrendite von rund 12% nach Steuern an. Für das Erreichen der Tier-1-Kernkapitalquote ist keine Kapitalerhöhung nötig, sodass die Aktionäre nicht unnötig verwässert werden. Der Konsens schätzt den Nettogewinn auf 4,54 Euro/Aktie in 2013 und 5,42 Euro/Aktie in 2014. Perspektivisch reduziert sich das KGV auf 6,3.

Die Aktie ist in einen Aufwärtstrend übergegangen und entwickelt seit einigen Tagen Momentum. Mit dem Bruch des Widerstandes bei 34 Euro könnte ein neuer Impuls nach oben einhergehen.

| bewerten | 3 Bewertungen |

|

Montag, 15. Oktober 2012

Kategorie: Real Money-Trading |

0 Kommentare

Chart des Tages: Bertrandt versucht den mittelfristigen Befreiungsschlag!

Liebe Leser,

im Automobilsektor wird zurzeit stark differenziert. Gefragt sind vor allem Automobilzulieferer, die sich den Themen Kraftstoffreduktion und Senkung des Gewichts widmen. Von den hohen F&E-Budgets, sowie dem Outsourcing der Aktivitäten und der zunehmenden Modellvielfalt profitiert der Ingenieurdienstleister Bertrandt. Die Unternehmensprognose geht von einem Anstieg der F&E-Ausgaben in 2012 von 20,9 Mrd. Euro auf 24,3 Mrd. Euro aus. Aufgrund der Wettbewerbssituation ist nicht mit einer nennenswerten Abnahme in den nächsten Jahren zu rechnen.

Nach neun Monaten wuchsen die Erlöse um 25% auf 518 Mio. Euro und der Ertrag nach Steuern kletterte um 27% auf 37,06 Mio. Euro. Der Konsensus erwartet eine Fortsetzung der positiven Ertragsentwicklung und nimmt für 2013 einen Nettogewinn von 5,75 Euro/Aktie an, der 2013 auf 6,17 Euro/Aktie zulegen soll. Daraus resultiert ein 10er KGV.

Die Aktie hat nach einer mehrmonatigen Seitwärtsphase den Widerstand bei 60 Euro geknackt. Jüngst stabilisierte sich Bertrandt über der Marke und bildete einen kurzfristigen Aufwärtstrend aus. Daher könnte nun ein mittelfristiger Aufwärtsimpuls starten.

im Automobilsektor wird zurzeit stark differenziert. Gefragt sind vor allem Automobilzulieferer, die sich den Themen Kraftstoffreduktion und Senkung des Gewichts widmen. Von den hohen F&E-Budgets, sowie dem Outsourcing der Aktivitäten und der zunehmenden Modellvielfalt profitiert der Ingenieurdienstleister Bertrandt. Die Unternehmensprognose geht von einem Anstieg der F&E-Ausgaben in 2012 von 20,9 Mrd. Euro auf 24,3 Mrd. Euro aus. Aufgrund der Wettbewerbssituation ist nicht mit einer nennenswerten Abnahme in den nächsten Jahren zu rechnen.

Nach neun Monaten wuchsen die Erlöse um 25% auf 518 Mio. Euro und der Ertrag nach Steuern kletterte um 27% auf 37,06 Mio. Euro. Der Konsensus erwartet eine Fortsetzung der positiven Ertragsentwicklung und nimmt für 2013 einen Nettogewinn von 5,75 Euro/Aktie an, der 2013 auf 6,17 Euro/Aktie zulegen soll. Daraus resultiert ein 10er KGV.

Die Aktie hat nach einer mehrmonatigen Seitwärtsphase den Widerstand bei 60 Euro geknackt. Jüngst stabilisierte sich Bertrandt über der Marke und bildete einen kurzfristigen Aufwärtstrend aus. Daher könnte nun ein mittelfristiger Aufwärtsimpuls starten.

| bewerten | 4 Bewertungen |

|

Freitag, 05. Oktober 2012

Kategorie: Real Money-Trading |

0 Kommentare

Swing Trading-Ideen: Autowerte und Biotechnologieaktien sind gefragt!

Liebe Leser,

ich möchte heute zwei Swing Trading-Ideen besprechen, die auf aktuelle kurzfristige und langfristige Branchentrends abzielen. Das sind die Automobil- und Biotechnologiebranche.

Seit einigen Tagen gewinnt die Automobilbranche wieder an Schwung. Vor alle die Kurs der Hersteller BMW und VW Vz. verzeichneten deutlich Zuwächse. Es sieht nach einer kurzfristigen Branchenrotation aus, wie sie in Haussephasen sehr typisch ist. Vor dem Ausbruch aus der mehrwöchigen Konsolidierung steht Dürr.

Der Zulieferer von Lackier- und Montageanlagen für die Automobil- und Flugzeugindustrie entwickelt nach einer mehrwöchigen Konsolidierung wieder neues Momentum. Aus geschäftlicher Sicht ist das Jahr 2012 in Sack und Tüten. Denn zum Halbjahr belief sich der Auftragsbestand auf satte 2,386 Mrd. Euro (+36%) und selbst der Auftragseingang zog um weitere 1,4 Mrd. Euro (+17%) an. Die nackten Zahlen zeigen ein schönes Umsatzwachstum von 48% auf 1,163 Mrd. Euro. Gleichzeitig vervielfachte sich das Nettoergebnis auf 44 Mio. Euro bzw. 2,47 Euro/Aktie. Außerdem hob Dürr vor Wochen seinen Ausblick auf 2012 an und prognostiziert einen Umsatz von 2,5 Mrd. Euro (vorher: > 2 Mrd. Euro) und eine EBIT-Marge von 6,5 - 7% (vorher: 5,5 - 6%). Vor allem die Margenverbesserung ist sehr positiv zu beurteilen. Selbst vor 2013 braucht Dürr keine Furcht zu haben. Der Auftragsbestand "entspricht rein rechnerisch mehr als einem Jahresumsatz und sichert unsere Auslastung bis weit ins das Jahr 2013 hinein", so das Unternehmen. Daher erwartet der Konsensus für 2013 einen 7%igen Gewinnsprung auf 6,23 Euro/Aktie. Erst ab 2014 dürfte es zu einer Stagnation kommen. Zunächst sollte die hohe Sicherheit für die laufende Periode den Kurs weiter stützen.

Stoppkurs bei 50 Euro!

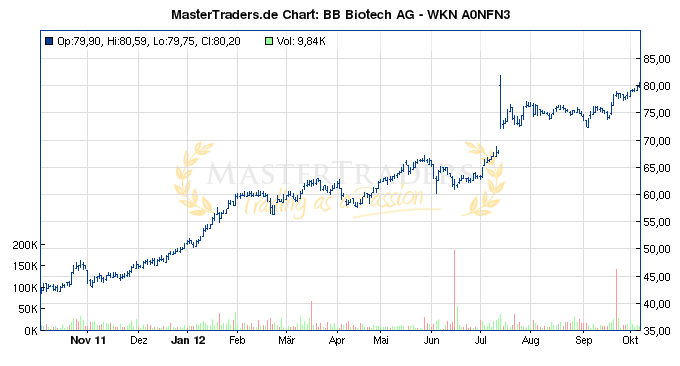

Weiterhin im Aufwärtstrend befinden sich die Biotechnologieaktien. Dazu genügt ein Blick auf den Nasdaq Biotechnology Index, welcher in dieser Woche ein neues Mehrjahreshoch markierte.

Am deutschen Markt lässt sich von dieser Entwicklung über die börsennotierte Beteiligungsgesellschaft BB Biotech profitieren. Denn mit Beteiligungen an Vertex, Gilead oder ISIS hält die Gesellschaft größere Anteile an wichtigen US-Biotechs. BB Biotech stellt eine jährliche Rendite von rund 10% in Aussicht, die durch Aktienrückkäufe und Ausschüttungen realisiert werden soll.

Der NAV (Net Asset Value, innerer Wert) wird aktuell auf 99,55 Euro taxiert, während der Kurs von BB Biotech nur bei 80,2 Euro notiert.

Stoppkurs um 75 Euro!

ich möchte heute zwei Swing Trading-Ideen besprechen, die auf aktuelle kurzfristige und langfristige Branchentrends abzielen. Das sind die Automobil- und Biotechnologiebranche.

Seit einigen Tagen gewinnt die Automobilbranche wieder an Schwung. Vor alle die Kurs der Hersteller BMW und VW Vz. verzeichneten deutlich Zuwächse. Es sieht nach einer kurzfristigen Branchenrotation aus, wie sie in Haussephasen sehr typisch ist. Vor dem Ausbruch aus der mehrwöchigen Konsolidierung steht Dürr.

Der Zulieferer von Lackier- und Montageanlagen für die Automobil- und Flugzeugindustrie entwickelt nach einer mehrwöchigen Konsolidierung wieder neues Momentum. Aus geschäftlicher Sicht ist das Jahr 2012 in Sack und Tüten. Denn zum Halbjahr belief sich der Auftragsbestand auf satte 2,386 Mrd. Euro (+36%) und selbst der Auftragseingang zog um weitere 1,4 Mrd. Euro (+17%) an. Die nackten Zahlen zeigen ein schönes Umsatzwachstum von 48% auf 1,163 Mrd. Euro. Gleichzeitig vervielfachte sich das Nettoergebnis auf 44 Mio. Euro bzw. 2,47 Euro/Aktie. Außerdem hob Dürr vor Wochen seinen Ausblick auf 2012 an und prognostiziert einen Umsatz von 2,5 Mrd. Euro (vorher: > 2 Mrd. Euro) und eine EBIT-Marge von 6,5 - 7% (vorher: 5,5 - 6%). Vor allem die Margenverbesserung ist sehr positiv zu beurteilen. Selbst vor 2013 braucht Dürr keine Furcht zu haben. Der Auftragsbestand "entspricht rein rechnerisch mehr als einem Jahresumsatz und sichert unsere Auslastung bis weit ins das Jahr 2013 hinein", so das Unternehmen. Daher erwartet der Konsensus für 2013 einen 7%igen Gewinnsprung auf 6,23 Euro/Aktie. Erst ab 2014 dürfte es zu einer Stagnation kommen. Zunächst sollte die hohe Sicherheit für die laufende Periode den Kurs weiter stützen.

Stoppkurs bei 50 Euro!

Weiterhin im Aufwärtstrend befinden sich die Biotechnologieaktien. Dazu genügt ein Blick auf den Nasdaq Biotechnology Index, welcher in dieser Woche ein neues Mehrjahreshoch markierte.

Am deutschen Markt lässt sich von dieser Entwicklung über die börsennotierte Beteiligungsgesellschaft BB Biotech profitieren. Denn mit Beteiligungen an Vertex, Gilead oder ISIS hält die Gesellschaft größere Anteile an wichtigen US-Biotechs. BB Biotech stellt eine jährliche Rendite von rund 10% in Aussicht, die durch Aktienrückkäufe und Ausschüttungen realisiert werden soll.

Der NAV (Net Asset Value, innerer Wert) wird aktuell auf 99,55 Euro taxiert, während der Kurs von BB Biotech nur bei 80,2 Euro notiert.

Stoppkurs um 75 Euro!

| bewerten | 2 Bewertungen |

|