Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Freitag, 18. Januar 2013

Auf die richtige Storys kommt es an. Schönes Wachstumsszenario bei diesem Display-Spezialist!

Liebe Leser,

kurz zusammengefasst, geht es bei meinem Handelsansatz darum fundamentale Storys zu identifizieren und diese bei einem korrekten Kursverhalten über mehrere Tage bis Monate zu begleiten. In stabilen Marktphasen ist das ein angenehmer Stil, weil ich nicht minütlich auf die Kurse achten muss. Das Schöne an der Börse ist, dass Sie bei der richtigen Interpretation der fundamentalen Lage die großen Gewinne nicht durch das tägliche Hin und Her erzielen, sondern durch die Mitnahme einer ausgeprägten Trendbewegung.

Ein aktuelles Beispiel aus dem Trading-Channel ist die Aktie von Data Modul. Auf die Story war ich als einer der Erste aufmerksam geworden und konnte schon bei 14,92 Euro eine Position eröffnen. Bereits im November schrieb ich:

Data Modul: Ehrgeizige Pläne bis 2015

Das Unternehmen ist einer der größten Display-Technologiepartner in Europa, der die in den Monitoren benötigte Elektronik fertigt bis hin zu den Displays. Anwendung finden die Lösungen in Elektronik-Industrieanwendungen sowie Informationssystemen. Über die letzten Jahre hat sich das Geschäftsmodell gewandelt, indem die Wertschöpfungskette gesteigert wurde und damit der Weg weg führte von der reinen Distribution. Zu den relevanten Märkten gehören die Automatisierung & Robotik, Medizintechnik, Energieeffizienz, Automotive, Infotainment, Marine bis hin zu Leit- und Kontrollzentren im Bahnbereich. So entwickelt Data Modul eigene Spezialmonitore z.B. für die Schiffsnavigation oder Medizintechnik die darüber hinaus energieoptimiert, seitenablesbar oder erschütterungs- und temperaturresistent sind. Dabei profitiert das Unternehmen vom zunehmenden Trend zu größeren und farbigen Displays, die nicht nur in Smartphones und Tablets zum Einsatz kommen, sondern vor allem in industriellen Anwendungen.

In 2011 steigerte Data Modul den Umsatz um 18,3% auf 140,9 Mio. Euro und verbesserte das Ergebnis je Aktie um 95% auf 2,16 Euro. Auch in 2012 läuft es für das Unternehmen nicht schlecht. Nach drei Quartalen verzeichnete der Konzern einen um 0,7% gestiegenen Umsatz auf 105,7 Mio. Euro. Das EBIT fiel um -2,7% auf 7,3 Mio. Euro, aber das Nettoergebnis kletterte 23,1% auf 6,4 Mio. Euro. Ein einmaliger Steuereffekt wirkte positiv. Erfreulicherweise zog der Auftragseingang um 6,2% auf 119,4 Mio. Euro an. Vor allem im dritten Quartal nahm die Dynamik mit einem 11,4%igen Anstieg zu. Sodann sitzt Data Modul auf einem Orderbestand von 83,7 Mio. Euro (+8,7%). Data Modul spürt keine Auftragsstornierungen, sondern höchstens die Verschiebung über ein paar Wochen. Analysten erwarten im Gesamtjahr einen Umsatz von 142 Mio. Euro und einen Ertrag von 2,13 Euro/Aktie. Das KGV wäre 7,5.

Aussichtsreich macht Data Modul das langfristige skizzierte Wachstumsszenario. Das Unternehmen will bis 2015 die Erlöse auf 180 Mio. Euro steigern und die EBIT-Marge auf 8% (2011: 7,2%) heben. Dazu dürfte ein steigender Anteil des Systemgeschäfts beitragen, der aus einer "stetig steigenden Nachfrage nach kundenspezifischen Lösungen und Eigenprodukten" resultiert. Regional sollen die Potenziale in Nordeuropa und den USA lauern. Data Modul will das Wachstum aus eigener Kraft, ohne Akquisitionen schaffen, und muss dafür auch keine hohen Investitionen stemmen. Somit dürfte der Nettoertrag deutlich mit anziehen. Zudem plant das Unternehmen die Dividende auf 1 Euro/Aktie zu erhöhen. Dann wäre die Rendite bezogen auf das aktuelle Kursniveau bei attraktiven 6,4%.

Wenn Sie auch an Storys und dem Trading mit einem Horizont von mehreren Tagen bis Monaten interessiert sind, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien". Nähere Infos zur Vorgehensweise finden Sie unter: http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

Hinweis zur Aufklärung über mögliche Interessenskonflikte: Der Autor ist in der im Artikel erwähnten Aktie von Data Modul gerade investiert.

kurz zusammengefasst, geht es bei meinem Handelsansatz darum fundamentale Storys zu identifizieren und diese bei einem korrekten Kursverhalten über mehrere Tage bis Monate zu begleiten. In stabilen Marktphasen ist das ein angenehmer Stil, weil ich nicht minütlich auf die Kurse achten muss. Das Schöne an der Börse ist, dass Sie bei der richtigen Interpretation der fundamentalen Lage die großen Gewinne nicht durch das tägliche Hin und Her erzielen, sondern durch die Mitnahme einer ausgeprägten Trendbewegung.

Ein aktuelles Beispiel aus dem Trading-Channel ist die Aktie von Data Modul. Auf die Story war ich als einer der Erste aufmerksam geworden und konnte schon bei 14,92 Euro eine Position eröffnen. Bereits im November schrieb ich:

Data Modul: Ehrgeizige Pläne bis 2015

Das Unternehmen ist einer der größten Display-Technologiepartner in Europa, der die in den Monitoren benötigte Elektronik fertigt bis hin zu den Displays. Anwendung finden die Lösungen in Elektronik-Industrieanwendungen sowie Informationssystemen. Über die letzten Jahre hat sich das Geschäftsmodell gewandelt, indem die Wertschöpfungskette gesteigert wurde und damit der Weg weg führte von der reinen Distribution. Zu den relevanten Märkten gehören die Automatisierung & Robotik, Medizintechnik, Energieeffizienz, Automotive, Infotainment, Marine bis hin zu Leit- und Kontrollzentren im Bahnbereich. So entwickelt Data Modul eigene Spezialmonitore z.B. für die Schiffsnavigation oder Medizintechnik die darüber hinaus energieoptimiert, seitenablesbar oder erschütterungs- und temperaturresistent sind. Dabei profitiert das Unternehmen vom zunehmenden Trend zu größeren und farbigen Displays, die nicht nur in Smartphones und Tablets zum Einsatz kommen, sondern vor allem in industriellen Anwendungen.

In 2011 steigerte Data Modul den Umsatz um 18,3% auf 140,9 Mio. Euro und verbesserte das Ergebnis je Aktie um 95% auf 2,16 Euro. Auch in 2012 läuft es für das Unternehmen nicht schlecht. Nach drei Quartalen verzeichnete der Konzern einen um 0,7% gestiegenen Umsatz auf 105,7 Mio. Euro. Das EBIT fiel um -2,7% auf 7,3 Mio. Euro, aber das Nettoergebnis kletterte 23,1% auf 6,4 Mio. Euro. Ein einmaliger Steuereffekt wirkte positiv. Erfreulicherweise zog der Auftragseingang um 6,2% auf 119,4 Mio. Euro an. Vor allem im dritten Quartal nahm die Dynamik mit einem 11,4%igen Anstieg zu. Sodann sitzt Data Modul auf einem Orderbestand von 83,7 Mio. Euro (+8,7%). Data Modul spürt keine Auftragsstornierungen, sondern höchstens die Verschiebung über ein paar Wochen. Analysten erwarten im Gesamtjahr einen Umsatz von 142 Mio. Euro und einen Ertrag von 2,13 Euro/Aktie. Das KGV wäre 7,5.

Aussichtsreich macht Data Modul das langfristige skizzierte Wachstumsszenario. Das Unternehmen will bis 2015 die Erlöse auf 180 Mio. Euro steigern und die EBIT-Marge auf 8% (2011: 7,2%) heben. Dazu dürfte ein steigender Anteil des Systemgeschäfts beitragen, der aus einer "stetig steigenden Nachfrage nach kundenspezifischen Lösungen und Eigenprodukten" resultiert. Regional sollen die Potenziale in Nordeuropa und den USA lauern. Data Modul will das Wachstum aus eigener Kraft, ohne Akquisitionen schaffen, und muss dafür auch keine hohen Investitionen stemmen. Somit dürfte der Nettoertrag deutlich mit anziehen. Zudem plant das Unternehmen die Dividende auf 1 Euro/Aktie zu erhöhen. Dann wäre die Rendite bezogen auf das aktuelle Kursniveau bei attraktiven 6,4%.

Wenn Sie auch an Storys und dem Trading mit einem Horizont von mehreren Tagen bis Monaten interessiert sind, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien". Nähere Infos zur Vorgehensweise finden Sie unter: http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

Hinweis zur Aufklärung über mögliche Interessenskonflikte: Der Autor ist in der im Artikel erwähnten Aktie von Data Modul gerade investiert.

| bewerten | 5 Bewertungen |

|

Sonntag, 06. Januar 2013

Kategorie: Real Money-Trading |

0 Kommentare

Swing Trading-Ideen vom 6. Januar!

Liebe Leser,

der Markt startet freundlich ins neue Jahr. Ich bin optimistisch gestimmt und lasse im Realgeld Trading-Depot die Gewinne weiter laufen. Bei der Aktienauswahl lag mein Fokus auf Titeln, die 2013 wieder ein deutliches Umsatz- und Ertragswachstum zeigen dürften. Denn diese sind die Triebfeder für die Kurse.

Ich möchte heute einen Blick auf aktuelle Trading-Chancen werfen, die fundamental und charttechnisch aussichtsreich sind.

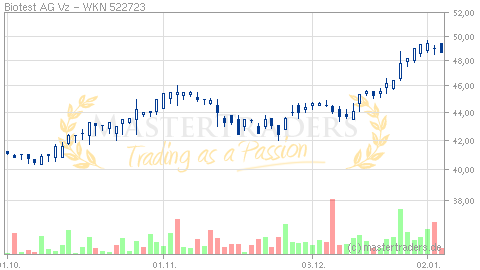

Biotest Vz. ist in den letzten Wochen aus seiner Starre erwacht und hat einen neuen Aufwärtstrend ausgebildet. Das Unternehmen ist in China einen Vermarktungsdeal mit Wangang Biopharma eingegangen, der eine mittelfristige Umsatzerwartung von 20-30 Mio. Euro hat. Zudem konnte das Unternehmen die erfolgreiche Zulassung für Bivigam vermelden.

Biotest ist ein Spezialist für die Immunologie und Hämatologie. Dabei verarbeitet das Unternehmen menschliches Blutplasma zu "wirksamen und hochreinen Medikamenten". Zudem treibt Biotest die Entwicklung von monoklonalen Antikörpern in den Indikationen Rheumatoide Arthritis und Blutkrebs voran.

In den ersten neun Monaten stiegen die Erlöse um 4,2% auf 324,9 Mio. Euro. Das EBIT legte 9% auf 32,8 Mio. Euro zu. Netto verdiente Biotest gut 15,6 Mio. Euro (+6,8%). Auf Jahressicht soll der Umsatz um 3-5% wachsen und das EBIT leicht über dem Vorjahreswert von 41,6 Mio. Euro liegen. Ab 2013 könnte sich das Wachstum wieder beschleunigen. Dafür verantwortlich ist einerseits die Zulassung für Bivigam, welche Biotest noch Ende Dezember erhielt. Zum anderen wächst der Immunoglobulin-Markt in den nächsten Jahren um rund 7% p.a. Aber zuletzt driftete die Preisentwicklung in den USA und Europa auseinander. Ziehen die Preise in Europa wieder an, dann könnte Biotest höhere Margen erzielen. In 2013 ist ein Ertrag von 2,52 Euro/Aktie möglich, der 2014 auf 3,51 Euro/Aktie anzieht.

Charttechnisch ergeben sich zwei Einstiegspunkte. Der Erste, wenn Biotest die laufende Konsolidierung beendet und über 50 Euro steigt. Das zweite Kauflevel liegt bei 46 Euro, wenn der Biotest noch mal einen Rücksetzer auf das Ausbruchsniveau vollzieht. Stoppkurs rund 5% unter Einstieg!

Durch die schwache Entwicklung der Eurozone, welche infolge der Rezessionen in Spanien und Italien entstand, wurden auch viele zyklische Unternehmen belastet. Aber in einer wirtschaftlichen Erholung Europas, die schon in der zweiten Jahreshälfte eintreten könnte und in 2014 eine Aufwärtsdynamik entwickelt, liegen auch die Chancen. Gerade konjunkturabhängige Titel würden profitieren, zumal die wichtigen Volkswirtschaften in Deutschland, USA und China prosperieren.

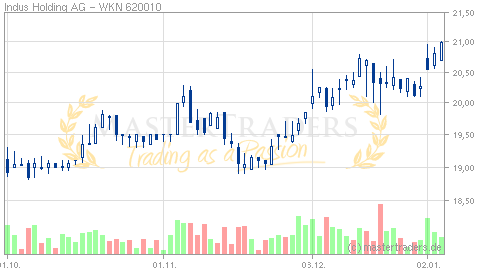

Um auf das Szenario einer Wirtschaftserholung zu setzen, finde ich die Aktie von Indus Holding sehr attraktiv. Das Qualitätsunternehmen beteiligt sich langfristig an Firmen aus dem deutschen Mittelstand und entwickelt diese weiter. Fokus sind die Branchen Bau/Infrastruktur, Maschinen- und Anlagenbau, Medizin, Automotive sowie Metallverarbeitung. Belastet von einer geringeren Dynamik in den Schwellenländern und der schwierigen konjunkturellen Lage in Europa konnte Indus Holding noch immer ein solides Ergebnis nach neun Monaten einfahren. Der Umsatz stieg um 1% auf 830 Mio. Euro, aber das EBIT fiel -12,3% auf 81 Mio. Euro. Netto waren es 37,8 Mio. Euro (-26%). CEO Abromeit erwartet ein solides viertes Quartal, sodass Indus auf Jahressicht 1 Mrd. Euro erlöst und ein EBIT von über 100 Mio. Euro einfährt.

2013 könnte Indus nach derzeitigen Schätzungen wieder einen Umsatz von 1,12 Mrd. Euro erwirtschaften und einen Gewinn von 2,44 Euro/Aktie erzielen. Schon 2014 sind neue absolute Rekorde mit Erlösen von knapp 1,18 Mrd. Euro und einem Ertrag von über 2,70 Euro/Aktie realistisch. Das KGV fällt unter acht. Zugleich dürfte die Dividende in Richtung 1,20 Euro/Aktie zunehmen, woraus eine Dividendenrendite von 5,7% resultiert. Indus weist attraktive Bewertungsrelationen auf.

Aufgrund des zyklischen Charakters kauft man so eine Aktie lieber nach einer längeren Schwächeperiode. Seit dem 52-Wochenhoch um 24 Euro ging es deutlich nach unten. Mittlerweile hat Indus den Bodenbildungsprozess beendet und einen frischen Aufwärtstrend geformt, dem gefolgt werden kann. Stoppkurs um 20 Euro.

Lesen Sie jetzt in meinem Trading-Channel, welche Aktien zu meinen Favoriten für 2013 gehören! Infos gibt es unter http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

der Markt startet freundlich ins neue Jahr. Ich bin optimistisch gestimmt und lasse im Realgeld Trading-Depot die Gewinne weiter laufen. Bei der Aktienauswahl lag mein Fokus auf Titeln, die 2013 wieder ein deutliches Umsatz- und Ertragswachstum zeigen dürften. Denn diese sind die Triebfeder für die Kurse.

Ich möchte heute einen Blick auf aktuelle Trading-Chancen werfen, die fundamental und charttechnisch aussichtsreich sind.

Biotest Vz. ist in den letzten Wochen aus seiner Starre erwacht und hat einen neuen Aufwärtstrend ausgebildet. Das Unternehmen ist in China einen Vermarktungsdeal mit Wangang Biopharma eingegangen, der eine mittelfristige Umsatzerwartung von 20-30 Mio. Euro hat. Zudem konnte das Unternehmen die erfolgreiche Zulassung für Bivigam vermelden.

Biotest ist ein Spezialist für die Immunologie und Hämatologie. Dabei verarbeitet das Unternehmen menschliches Blutplasma zu "wirksamen und hochreinen Medikamenten". Zudem treibt Biotest die Entwicklung von monoklonalen Antikörpern in den Indikationen Rheumatoide Arthritis und Blutkrebs voran.

In den ersten neun Monaten stiegen die Erlöse um 4,2% auf 324,9 Mio. Euro. Das EBIT legte 9% auf 32,8 Mio. Euro zu. Netto verdiente Biotest gut 15,6 Mio. Euro (+6,8%). Auf Jahressicht soll der Umsatz um 3-5% wachsen und das EBIT leicht über dem Vorjahreswert von 41,6 Mio. Euro liegen. Ab 2013 könnte sich das Wachstum wieder beschleunigen. Dafür verantwortlich ist einerseits die Zulassung für Bivigam, welche Biotest noch Ende Dezember erhielt. Zum anderen wächst der Immunoglobulin-Markt in den nächsten Jahren um rund 7% p.a. Aber zuletzt driftete die Preisentwicklung in den USA und Europa auseinander. Ziehen die Preise in Europa wieder an, dann könnte Biotest höhere Margen erzielen. In 2013 ist ein Ertrag von 2,52 Euro/Aktie möglich, der 2014 auf 3,51 Euro/Aktie anzieht.

Charttechnisch ergeben sich zwei Einstiegspunkte. Der Erste, wenn Biotest die laufende Konsolidierung beendet und über 50 Euro steigt. Das zweite Kauflevel liegt bei 46 Euro, wenn der Biotest noch mal einen Rücksetzer auf das Ausbruchsniveau vollzieht. Stoppkurs rund 5% unter Einstieg!

Durch die schwache Entwicklung der Eurozone, welche infolge der Rezessionen in Spanien und Italien entstand, wurden auch viele zyklische Unternehmen belastet. Aber in einer wirtschaftlichen Erholung Europas, die schon in der zweiten Jahreshälfte eintreten könnte und in 2014 eine Aufwärtsdynamik entwickelt, liegen auch die Chancen. Gerade konjunkturabhängige Titel würden profitieren, zumal die wichtigen Volkswirtschaften in Deutschland, USA und China prosperieren.

Um auf das Szenario einer Wirtschaftserholung zu setzen, finde ich die Aktie von Indus Holding sehr attraktiv. Das Qualitätsunternehmen beteiligt sich langfristig an Firmen aus dem deutschen Mittelstand und entwickelt diese weiter. Fokus sind die Branchen Bau/Infrastruktur, Maschinen- und Anlagenbau, Medizin, Automotive sowie Metallverarbeitung. Belastet von einer geringeren Dynamik in den Schwellenländern und der schwierigen konjunkturellen Lage in Europa konnte Indus Holding noch immer ein solides Ergebnis nach neun Monaten einfahren. Der Umsatz stieg um 1% auf 830 Mio. Euro, aber das EBIT fiel -12,3% auf 81 Mio. Euro. Netto waren es 37,8 Mio. Euro (-26%). CEO Abromeit erwartet ein solides viertes Quartal, sodass Indus auf Jahressicht 1 Mrd. Euro erlöst und ein EBIT von über 100 Mio. Euro einfährt.

2013 könnte Indus nach derzeitigen Schätzungen wieder einen Umsatz von 1,12 Mrd. Euro erwirtschaften und einen Gewinn von 2,44 Euro/Aktie erzielen. Schon 2014 sind neue absolute Rekorde mit Erlösen von knapp 1,18 Mrd. Euro und einem Ertrag von über 2,70 Euro/Aktie realistisch. Das KGV fällt unter acht. Zugleich dürfte die Dividende in Richtung 1,20 Euro/Aktie zunehmen, woraus eine Dividendenrendite von 5,7% resultiert. Indus weist attraktive Bewertungsrelationen auf.

Aufgrund des zyklischen Charakters kauft man so eine Aktie lieber nach einer längeren Schwächeperiode. Seit dem 52-Wochenhoch um 24 Euro ging es deutlich nach unten. Mittlerweile hat Indus den Bodenbildungsprozess beendet und einen frischen Aufwärtstrend geformt, dem gefolgt werden kann. Stoppkurs um 20 Euro.

Lesen Sie jetzt in meinem Trading-Channel, welche Aktien zu meinen Favoriten für 2013 gehören! Infos gibt es unter http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

| bewerten | 2 Bewertungen |

|