Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

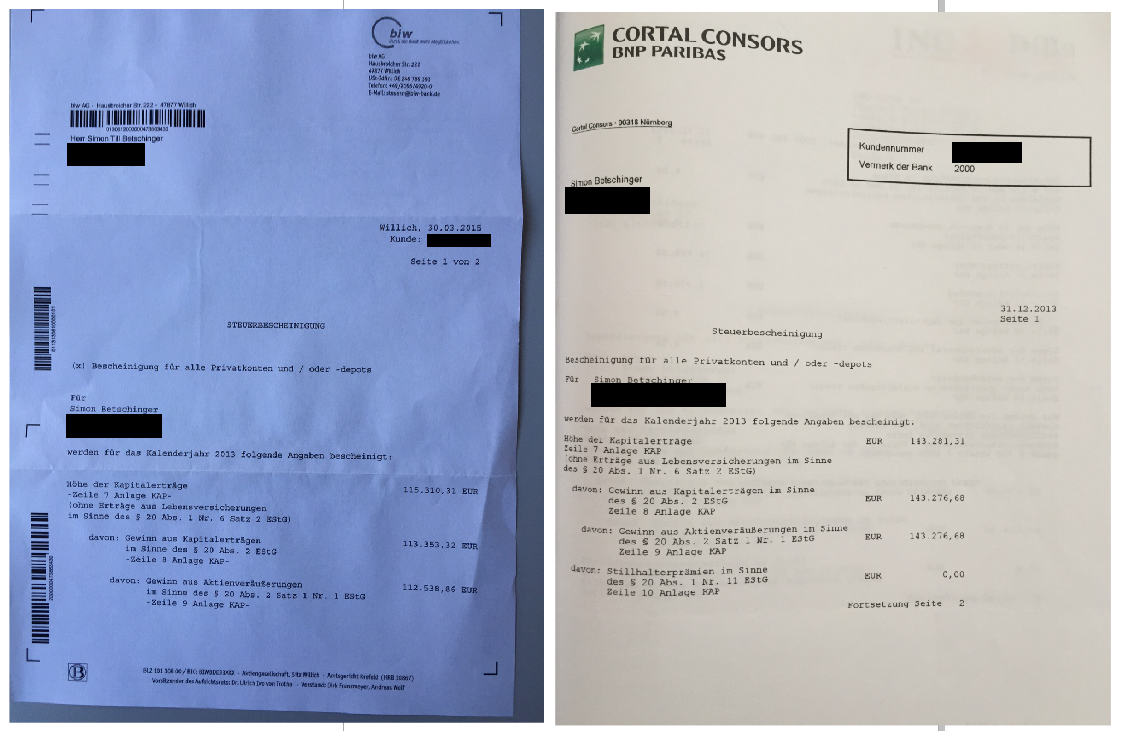

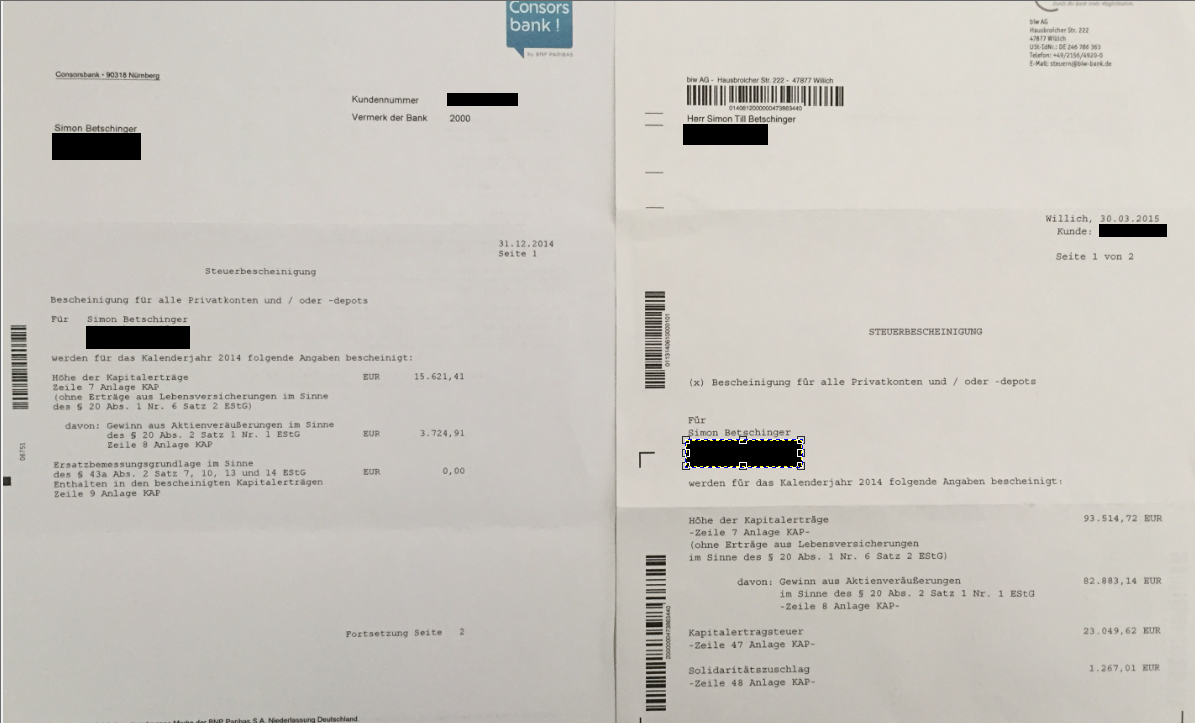

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

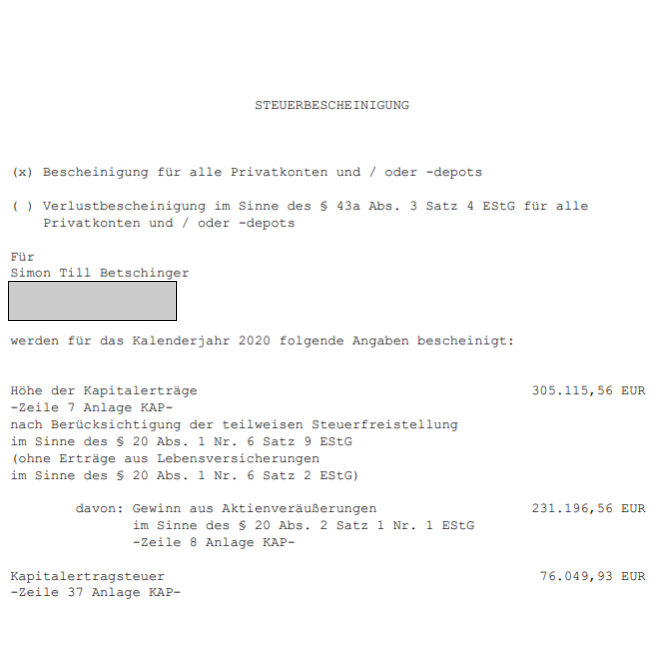

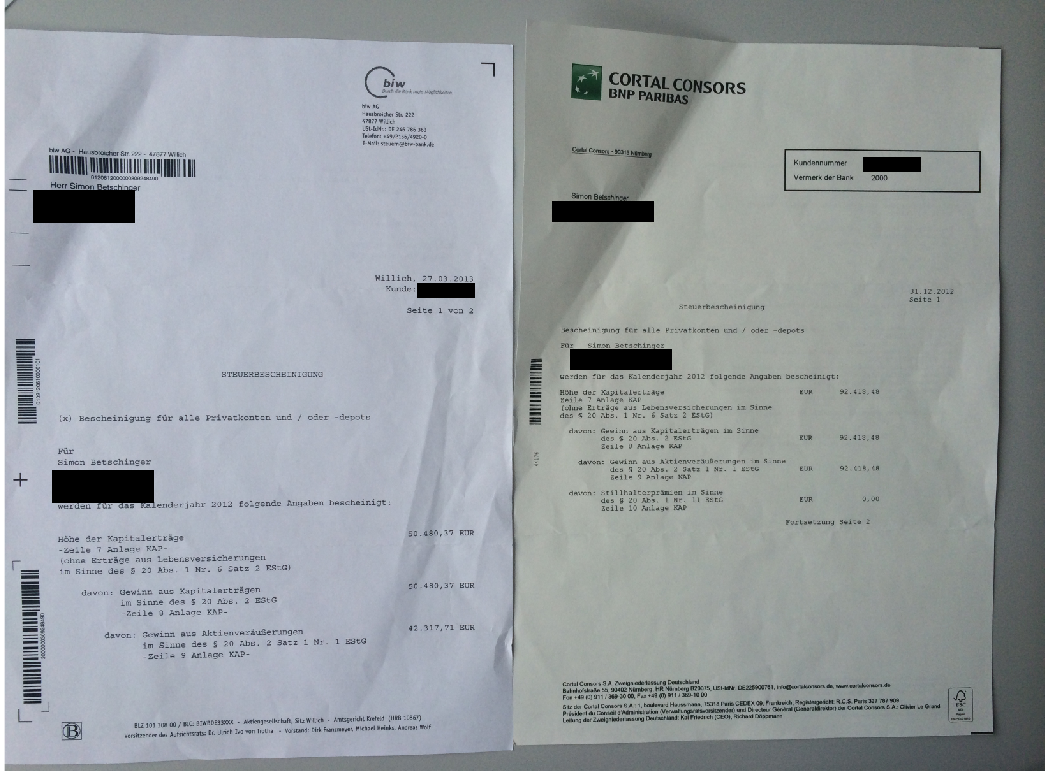

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 3 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr ******************* |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

| 26.02. 18:20 Uhr 1000 Tennant (WKN 858055) gekauft zu 107,46 USD an der NYSE |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Freitag, 31. Dezember 2021

2021: Börsenmillionär mit nur einer Aktie (NVIDIA), aber -48.264,14 Verlust im Trading-Depot

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im MasterTraders-Channel begonnen habe, eskalierte sogar nach oben. Ursprünglich (splitadjustiert) besaß ich 6.600 Aktien von NVIDIA. Selbst die Restposition von 4000 Stück überschritt dieses Jahr die Marke von 1,1 Mio. . So sah der Depotwert vor meinen weiteren Teilverkäufen aus.

Jetzt halt ich noch 3250 Stück mit einem aktuellen Gesamtwert von 860.112,50 . Es handelt sich immer noch um eine Monsterposition, obwohl ich die Hälfe meiner ursprünglichen Stücke verkauft habe.

NVIDIA zeigt: Börsenmillionäre mit nur einer einzigen Aktie zu werden ist möglich. Und es zeigt auch: Mein Plan mit dem "fokussierten Investing-Depot" ging auf, denn eine Verzehnfachung des Depots war das Ziel. Am Ende habe ich dieses Ziel sogar übertroffen. Etwa 30 Leser von mir konnte die NVIDIA-Erfolgsstory für sich ebenfalls bis zum Ende durchziehen. Das folgere ich aus den diversen Zuschriften. Ich habe auch dieses Jahr wieder viele Weihnachtskarten mit lieben Worten für NVIDIA bekommen. Das hat mich in diesem schlechten Trading-Jahr wirklich aufgemuntert und glücklich gemacht. Danke.

Das Projekt "fokussiertes Investing-Depot" war mein erfolgreichstes Projekt bei MasterTraders überhaupt. In einem Zeitraum von 5 Jahren wurden aus 100.000 über 1,5 Mio. . Wenn die Börsen eine Korrektur von über 25 % durchlaufen habe, werde ich ein solches Projekt erneut starten. Einfach krass ist, dass die Gewinne eigentlich bei 2,5 Mio. hätten landen können, wenn die Aktie von "The Trade-Desk" nicht meinem Pivotal-Price-Ausstiegs-Regelwerk zum Opfer gefallen wäre. Die Aktie stieg um den Faktor 15 nach meinem Verkauf. Ich hatte neben NVIDIA auch hier mit The Trade Desk den richtigen Riecher, konnte die Story aber nicht ins Ziel führen.

Im "The Bullboard Depot" habe ich mit Adesso einen schönen Treffer gelandet. Um +71 % ging es nach meinem Kauf nach oben. Mit Amazon (+1.032 %) befindet sich auch ein Tenbagger im Depot. Das "The Bullboard Depot" ist ein Depot, mit dem ich zeigen möchte, dass man keine hohen Risiken eingehen muss, um an der Börse eine ordentliche Rendite zu erzielen. Ich kaufe nur Aktien, um die ich mich nicht kümmern muss. Einmal im Quartal einen Blick auf die Werte zu werfen, reicht theoretisch.

Trotz der vielen Erfolge, übrigens auch im geschäftlichen Bereich (Mit der TraderFox GmbH konnten wir erneut ein Gewinnwachstum von 60 % verbuchen) gibt es in diesem Jahr 2021 einen großen Misserfolg, der mich natürlich persönlich sehr wurmt. Im Trading-Depot musste ich dieses Jahr einen Verlust in Höhe von -48.261,14 hinnehmen. Es ist seit 2002 mein erstes Verlustjahr mit Trading. Das Trading-Jahr 2020 verlief noch perfekt mit einem Gewinn von 305.000 . Vielleicht hat mich Mr. Market damit eingelullt. Andererseits konnte ich in diesem Jahr auch viele Bewegungen nicht mehr nachvollziehen. Die exzessiven Gewinne bei vielen Hoch-KUV-Aktien konnte ich nicht begleiten. Mir fehlte hier die Fantasie, dass weitere Kursgewinne in irgendeiner Weise gerechtfertigt sein könnten. Ich habe den Markt in diesem Jahr einfach in seiner Gesamtheit nicht verstanden.

Wichtig ist mir, dass ich im Trading-Depot Anfang 2022 wieder mit 100 % Cashbestand, frischem Kopf und neuen Idee durchstarten kann. Ich habe kein Problem damit, öffentlich zuzugeben, dass ich mit meinem Trading-Depot dieses Jahr Verluste gemacht habe. Der exakte Verlust beträgt -48.264,14 . Ich schreibe das auch groß auf meine Website. Ich denke es ist für viele Börsianer gut zu sehen, dass die Börse keine Einbahnstraße ist und dass selbst eine 18jährige Erfolgsserie irgendwann brechen kann, auch wenn man über viel Erfahrung verfügt.

Danke, liebe Leser übrigens, für Ihre zahlreichen und freundlichen Emails. Sie haben mich oft damit aufgemuntert. Dankeschön! Einen guten Rutsch und auf ein besseres Börsenjahr 2022.

Fazit: Die Hauptkommunikation läuft mittlerweile über meinen Telegram Trading-Channel. Wenn Sie dort mitlesen wollen, können Sie hier bei MasterTraders Kunde werden.

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im MasterTraders-Channel begonnen habe, eskalierte sogar nach oben. Ursprünglich (splitadjustiert) besaß ich 6.600 Aktien von NVIDIA. Selbst die Restposition von 4000 Stück überschritt dieses Jahr die Marke von 1,1 Mio. . So sah der Depotwert vor meinen weiteren Teilverkäufen aus.

Jetzt halt ich noch 3250 Stück mit einem aktuellen Gesamtwert von 860.112,50 . Es handelt sich immer noch um eine Monsterposition, obwohl ich die Hälfe meiner ursprünglichen Stücke verkauft habe.

NVIDIA zeigt: Börsenmillionäre mit nur einer einzigen Aktie zu werden ist möglich. Und es zeigt auch: Mein Plan mit dem "fokussierten Investing-Depot" ging auf, denn eine Verzehnfachung des Depots war das Ziel. Am Ende habe ich dieses Ziel sogar übertroffen. Etwa 30 Leser von mir konnte die NVIDIA-Erfolgsstory für sich ebenfalls bis zum Ende durchziehen. Das folgere ich aus den diversen Zuschriften. Ich habe auch dieses Jahr wieder viele Weihnachtskarten mit lieben Worten für NVIDIA bekommen. Das hat mich in diesem schlechten Trading-Jahr wirklich aufgemuntert und glücklich gemacht. Danke.

Das Projekt "fokussiertes Investing-Depot" war mein erfolgreichstes Projekt bei MasterTraders überhaupt. In einem Zeitraum von 5 Jahren wurden aus 100.000 über 1,5 Mio. . Wenn die Börsen eine Korrektur von über 25 % durchlaufen habe, werde ich ein solches Projekt erneut starten. Einfach krass ist, dass die Gewinne eigentlich bei 2,5 Mio. hätten landen können, wenn die Aktie von "The Trade-Desk" nicht meinem Pivotal-Price-Ausstiegs-Regelwerk zum Opfer gefallen wäre. Die Aktie stieg um den Faktor 15 nach meinem Verkauf. Ich hatte neben NVIDIA auch hier mit The Trade Desk den richtigen Riecher, konnte die Story aber nicht ins Ziel führen.

Im "The Bullboard Depot" habe ich mit Adesso einen schönen Treffer gelandet. Um +71 % ging es nach meinem Kauf nach oben. Mit Amazon (+1.032 %) befindet sich auch ein Tenbagger im Depot. Das "The Bullboard Depot" ist ein Depot, mit dem ich zeigen möchte, dass man keine hohen Risiken eingehen muss, um an der Börse eine ordentliche Rendite zu erzielen. Ich kaufe nur Aktien, um die ich mich nicht kümmern muss. Einmal im Quartal einen Blick auf die Werte zu werfen, reicht theoretisch.

Trotz der vielen Erfolge, übrigens auch im geschäftlichen Bereich (Mit der TraderFox GmbH konnten wir erneut ein Gewinnwachstum von 60 % verbuchen) gibt es in diesem Jahr 2021 einen großen Misserfolg, der mich natürlich persönlich sehr wurmt. Im Trading-Depot musste ich dieses Jahr einen Verlust in Höhe von -48.261,14 hinnehmen. Es ist seit 2002 mein erstes Verlustjahr mit Trading. Das Trading-Jahr 2020 verlief noch perfekt mit einem Gewinn von 305.000 . Vielleicht hat mich Mr. Market damit eingelullt. Andererseits konnte ich in diesem Jahr auch viele Bewegungen nicht mehr nachvollziehen. Die exzessiven Gewinne bei vielen Hoch-KUV-Aktien konnte ich nicht begleiten. Mir fehlte hier die Fantasie, dass weitere Kursgewinne in irgendeiner Weise gerechtfertigt sein könnten. Ich habe den Markt in diesem Jahr einfach in seiner Gesamtheit nicht verstanden.

Wichtig ist mir, dass ich im Trading-Depot Anfang 2022 wieder mit 100 % Cashbestand, frischem Kopf und neuen Idee durchstarten kann. Ich habe kein Problem damit, öffentlich zuzugeben, dass ich mit meinem Trading-Depot dieses Jahr Verluste gemacht habe. Der exakte Verlust beträgt -48.264,14 . Ich schreibe das auch groß auf meine Website. Ich denke es ist für viele Börsianer gut zu sehen, dass die Börse keine Einbahnstraße ist und dass selbst eine 18jährige Erfolgsserie irgendwann brechen kann, auch wenn man über viel Erfahrung verfügt.

Danke, liebe Leser übrigens, für Ihre zahlreichen und freundlichen Emails. Sie haben mich oft damit aufgemuntert. Dankeschön! Einen guten Rutsch und auf ein besseres Börsenjahr 2022.

Fazit: Die Hauptkommunikation läuft mittlerweile über meinen Telegram Trading-Channel. Wenn Sie dort mitlesen wollen, können Sie hier bei MasterTraders Kunde werden.

| bewerten | 15 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Samstag, 12. Juni 2021

Kategorie: Allgemein |

0 Kommentare

Update Börsenjahr 2021: Angenehm für Anleger, bescheiden für Trader

Liebe Börsianer,

das Trading-Jahr 2020 nach dem Corona-Crashtief war berauschend. Von niedrigen Basiskursen aus entwickelten sich starke Trendverläufe, die wir als Trader gut nutzen konnten. Im Jahr 2021 habe ich mit meinem Trading-Depot allerdings noch nichts verdient. Schlimmer lief es nur im Jahr 2008 als ich im September noch im Minus war. Kaum eine Story zündet. Positive Nachrichten werden zu Gewinnmitnahmen genutzt. Es ist vergleichbar mit einer Art Dürrephase. Insgesamt läuft der Aktienmarkt aber langsam weiter nach oben. Meine Investment-Depots profitieren von der Low-Vola-Hausse und Kernpositionen wie NVIDIA setzen ihre Rally in unveränderter Dynamik fort.

Auffällig ist auch die hohe Aktivität der Insiderverkäufe. Nachdem sich in den letzten 12 Monaten zahlreiche Aktien vervielfacht hatten, nutzen Insider die hohen Kursniveaus um Kasse zu machen. Dieses Insider-Verkäufe haben mir in den letzten Wochen auch einige Trades verhagelt. Levi Strauss konnte die IPO-Base gerade hinter sich lassen und endlich die 30-USD-Marke in Angriff nehmen als dann die Familie Haas mit Verkäufen im hohen siebenstelligen Bereich die Rally abzuwürgen begann.

Mein Silvergate-Trade setzt heftig zurück, nachdem der CEO für über 16 Mio. USD Aktien abgeladen hat. Ein Insiderverkauf, der nervt und der auch nicht in Ordnung ist. So kurz nach der Durchführung einer Kapitalerhöhung sollte ein CEO keine Stücke verkaufen, sondern mit den Leuten, die ihm Geld gegeben haben, im gleichen Boot sitzen. Ich kaufte den Pivotal-Point , der durch die Nachricht markiert wurde, dass Silvergate der exklusive Emittent der Kryptowährung Diem von Facebook sein wird. Aber die Insidererkäufe des CEOs brachten die Rally erst einmal zum Erliegen.

Fazit: Trading ist keine Einbahnstraße. Manchmal gibt es auch lange Dürrzeiten, in denen Mr. Market schwer zu besiegen ist.

Viele Grüße

Simon Betschinger

das Trading-Jahr 2020 nach dem Corona-Crashtief war berauschend. Von niedrigen Basiskursen aus entwickelten sich starke Trendverläufe, die wir als Trader gut nutzen konnten. Im Jahr 2021 habe ich mit meinem Trading-Depot allerdings noch nichts verdient. Schlimmer lief es nur im Jahr 2008 als ich im September noch im Minus war. Kaum eine Story zündet. Positive Nachrichten werden zu Gewinnmitnahmen genutzt. Es ist vergleichbar mit einer Art Dürrephase. Insgesamt läuft der Aktienmarkt aber langsam weiter nach oben. Meine Investment-Depots profitieren von der Low-Vola-Hausse und Kernpositionen wie NVIDIA setzen ihre Rally in unveränderter Dynamik fort.

Auffällig ist auch die hohe Aktivität der Insiderverkäufe. Nachdem sich in den letzten 12 Monaten zahlreiche Aktien vervielfacht hatten, nutzen Insider die hohen Kursniveaus um Kasse zu machen. Dieses Insider-Verkäufe haben mir in den letzten Wochen auch einige Trades verhagelt. Levi Strauss konnte die IPO-Base gerade hinter sich lassen und endlich die 30-USD-Marke in Angriff nehmen als dann die Familie Haas mit Verkäufen im hohen siebenstelligen Bereich die Rally abzuwürgen begann.

Mein Silvergate-Trade setzt heftig zurück, nachdem der CEO für über 16 Mio. USD Aktien abgeladen hat. Ein Insiderverkauf, der nervt und der auch nicht in Ordnung ist. So kurz nach der Durchführung einer Kapitalerhöhung sollte ein CEO keine Stücke verkaufen, sondern mit den Leuten, die ihm Geld gegeben haben, im gleichen Boot sitzen. Ich kaufte den Pivotal-Point , der durch die Nachricht markiert wurde, dass Silvergate der exklusive Emittent der Kryptowährung Diem von Facebook sein wird. Aber die Insidererkäufe des CEOs brachten die Rally erst einmal zum Erliegen.

Fazit: Trading ist keine Einbahnstraße. Manchmal gibt es auch lange Dürrzeiten, in denen Mr. Market schwer zu besiegen ist.

Viele Grüße

Simon Betschinger

| bewerten | 7 Bewertungen |

|

Samstag, 12. Juni 2021

Kategorie: Allgemein |

0 Kommentare

NVIDIA mittlerweile 23-Bagger. Lang & Schwarz immerhin 7-Bagger!

Liebe Trader,

ich handle seit 1998. Seit 2003 war ich bislang jedes Jahr profitabel. Im Rückblick auf diese Börsenkarriere kann ich sagen, dass es die großen Bewegungen sind, die das große Geld bringen. Im Zeitraum 2003 bis 2016 habe ich unzählige Trades mit über 100 % Kursgewinn realisiert, aber die Kursverdopplung war für mich gleichzeitig auch immer eine Schwelle, an der ich dann ausgestiegen bin. Gewinne laufen zu lassen, ist die große Kunst, weil es unglaublich schmerzhaft sein kann, dabei zuzusehen, wie ein stolzer Buchgewinn wieder in sich zusammenschmilzt. Große Drawdowns gehen immer einher mit großer Verunsicherung. Als NVIDIA Anfang 2020 von 320 USD auf knapp 170 USD korrigierte, gab es berechtigten Anlass zur Sorge, dass AMD mit seinen neuen Grafikkarten NVIDIA gefährlich Nahe kommt. Das hat sich zum Glück nicht bestätigt.

Ich kaufte einst 1650 Stück NVIDIA zu 30 USD. Mittlerweile hat sich die Aktie seit meinem Einstieg ver23facht. Ich bin sehr stolz darauf, dass ich es geschaft habe, die Gewinne trotz der teilweise heftigen Drawdowns laufen zu lassen. Nach den Teilverkäufen halte ich noch 1000 Stück, die sich derzeit auf einen Wert von 712.000 USD summieren. Hier ist der Screenshot der Position bei meiner Bank ING Diba. Die Währung auf dem Screenshot ist EURO.

3000 Aktien von Lang & Schwarz kaufte ich 02. April 2020 zu 16,50 . Die Aktie hat sich seitdem versiebenfacht. Nach zahlreichen Teilverkäufen halte ich derzeit noch 500 Stück als Investment-Position. Die Handelsumsätze an den Börsenplätzen von Lang & Schwarz werden insbesondere vom Siegeszug der Zero-Comission-Broker beflügelt. Es handelt sich um eine disruptive Veränderung der Börsenplatz-Landschaft, die wohl noch lange nicht zu Ende ist. Darauf deuten die jüngsten Finanzierungsrunden von Trade Republic und Scalable Capital hin.

Fazit: Wenn ich als Trader eine Aktie im Depot halte, die mit großer Kraft und Marktneutralität nach oben läuft, versuche ich die Gewinne laufen zu lassen, wenn ich eine fundamentale Neubewertungs-Perspektive erkenne. Es wird mir nicht oft gelingen, einen Tenbagger zu entdecken. Im Schnitt vielleicht alle zwei oder drei Jahre. Aber dieser Tenbagger kann alles verändern.

Tipp: Werden Sie MasterTraders-Premium-Kunde, um meine Trading-Manöver verfolgen zu können. Meine meisten Inhalte veröffentliche ich mittlerweile über einen geschlossenen Telegram-Channel. Neue Trades kommen nach wie vor auch per Email.

ich handle seit 1998. Seit 2003 war ich bislang jedes Jahr profitabel. Im Rückblick auf diese Börsenkarriere kann ich sagen, dass es die großen Bewegungen sind, die das große Geld bringen. Im Zeitraum 2003 bis 2016 habe ich unzählige Trades mit über 100 % Kursgewinn realisiert, aber die Kursverdopplung war für mich gleichzeitig auch immer eine Schwelle, an der ich dann ausgestiegen bin. Gewinne laufen zu lassen, ist die große Kunst, weil es unglaublich schmerzhaft sein kann, dabei zuzusehen, wie ein stolzer Buchgewinn wieder in sich zusammenschmilzt. Große Drawdowns gehen immer einher mit großer Verunsicherung. Als NVIDIA Anfang 2020 von 320 USD auf knapp 170 USD korrigierte, gab es berechtigten Anlass zur Sorge, dass AMD mit seinen neuen Grafikkarten NVIDIA gefährlich Nahe kommt. Das hat sich zum Glück nicht bestätigt.

Ich kaufte einst 1650 Stück NVIDIA zu 30 USD. Mittlerweile hat sich die Aktie seit meinem Einstieg ver23facht. Ich bin sehr stolz darauf, dass ich es geschaft habe, die Gewinne trotz der teilweise heftigen Drawdowns laufen zu lassen. Nach den Teilverkäufen halte ich noch 1000 Stück, die sich derzeit auf einen Wert von 712.000 USD summieren. Hier ist der Screenshot der Position bei meiner Bank ING Diba. Die Währung auf dem Screenshot ist EURO.

3000 Aktien von Lang & Schwarz kaufte ich 02. April 2020 zu 16,50 . Die Aktie hat sich seitdem versiebenfacht. Nach zahlreichen Teilverkäufen halte ich derzeit noch 500 Stück als Investment-Position. Die Handelsumsätze an den Börsenplätzen von Lang & Schwarz werden insbesondere vom Siegeszug der Zero-Comission-Broker beflügelt. Es handelt sich um eine disruptive Veränderung der Börsenplatz-Landschaft, die wohl noch lange nicht zu Ende ist. Darauf deuten die jüngsten Finanzierungsrunden von Trade Republic und Scalable Capital hin.

Fazit: Wenn ich als Trader eine Aktie im Depot halte, die mit großer Kraft und Marktneutralität nach oben läuft, versuche ich die Gewinne laufen zu lassen, wenn ich eine fundamentale Neubewertungs-Perspektive erkenne. Es wird mir nicht oft gelingen, einen Tenbagger zu entdecken. Im Schnitt vielleicht alle zwei oder drei Jahre. Aber dieser Tenbagger kann alles verändern.

Tipp: Werden Sie MasterTraders-Premium-Kunde, um meine Trading-Manöver verfolgen zu können. Meine meisten Inhalte veröffentliche ich mittlerweile über einen geschlossenen Telegram-Channel. Neue Trades kommen nach wie vor auch per Email.

| bewerten | 6 Bewertungen |

|

Freitag, 11. September 2020

Kategorie: Allgemein |

0 Kommentare

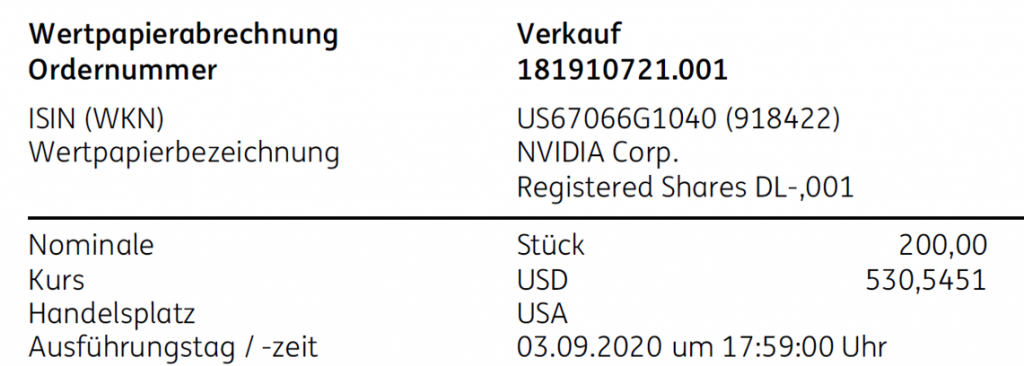

Versiebzehnfachung mit der NVIDIA-Aktie. Das war mein schönster Teilverkauf!

Liebe Trader,

was am 18. Februar 2016 begann, als ich die 1650 NVIDIA-Aktien zu 30 USD kaufte, errreichte letzte Woche seinen vorläufigen Höhepunkt. Ich habe einen Teilverkauf für 200 Aktien zu rund 530 USD getätigt. Das entspricht mehr als einer Versiebzehnfachung. Jede Aktie hat 500 USD Gewinn gemacht. Insgesamt konnte ich mit dem Teilverkauf also einen Gewinn in Höhe von 100.000 USD erzielen. Hier ist der Ausführungs-Beleg von ING Diba:

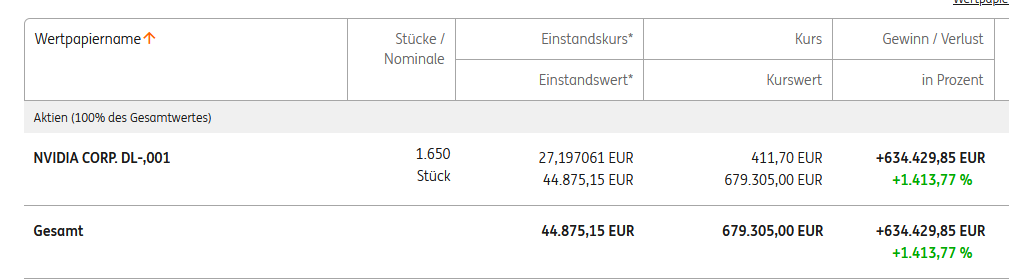

So sah die NVIDIA-Gesamposition am 17. August 2020 vor meinem ersten Teilverkauf aus.

Die großen Gewinne macht man mit den großen Bewegungen. Big Moves make Big Money. Ich betrachte mein alltägliches Trading-Geschäft, über das ich in meinem Telegram Trading-Room berichte, als die wunderbare Chance auf großartige Firmen aufmerksam zu werden. Die Chance bei NVIDIA hätte ich damals nicht erkannt, wenn ich nicht täglich Research betreiben und Börsennachrichten lesen würde.

Ich denke übrigens, dass die NVIDIA-Story noch lange nicht zu Ende ist. Ich halte weiterhin 1000 Stück.

Tipp: Werden Sie MasterTraders-Premium-Kunde, um meine Trading-Manöver verfolgen zu können.

Viele Grüße

Simon Betschinger

was am 18. Februar 2016 begann, als ich die 1650 NVIDIA-Aktien zu 30 USD kaufte, errreichte letzte Woche seinen vorläufigen Höhepunkt. Ich habe einen Teilverkauf für 200 Aktien zu rund 530 USD getätigt. Das entspricht mehr als einer Versiebzehnfachung. Jede Aktie hat 500 USD Gewinn gemacht. Insgesamt konnte ich mit dem Teilverkauf also einen Gewinn in Höhe von 100.000 USD erzielen. Hier ist der Ausführungs-Beleg von ING Diba:

So sah die NVIDIA-Gesamposition am 17. August 2020 vor meinem ersten Teilverkauf aus.

Die großen Gewinne macht man mit den großen Bewegungen. Big Moves make Big Money. Ich betrachte mein alltägliches Trading-Geschäft, über das ich in meinem Telegram Trading-Room berichte, als die wunderbare Chance auf großartige Firmen aufmerksam zu werden. Die Chance bei NVIDIA hätte ich damals nicht erkannt, wenn ich nicht täglich Research betreiben und Börsennachrichten lesen würde.

Ich denke übrigens, dass die NVIDIA-Story noch lange nicht zu Ende ist. Ich halte weiterhin 1000 Stück.

Tipp: Werden Sie MasterTraders-Premium-Kunde, um meine Trading-Manöver verfolgen zu können.

Viele Grüße

Simon Betschinger

| bewerten | 20 Bewertungen |

|

Sonntag, 19. April 2020

Kategorie: Allgemein |

0 Kommentare

Neue Allzeithochs im Trading-Depot trotz COVID-19: So habe ich es geschafft!

Liebe Leser

nachdem mein Trading-Depot vor zwei Wochen neue Allzeithochs markierte, befindet sich der Depotstand nun bereits wieder 10 % über dieser neuen Rekordmarke. In zwei Wochen habe ich den Depotwert um weitere 10 % gesteigert.

Zunächst zu meiner grundlegenden Markteinschätzung:

- Der Schlüssel zum Marktverständnis ist, dass COVID-19 intellektuell besiegt ist, dass die Zentralbanken die Staatsschulden monetarisieren werden und dass die Wiederöffnungen der Volkswirtschaften weltweit gelingen wird.

- Der Goldmarkt dürfte als Ventil über die Überschuss-Liquidität fungieren und gleichauf mit den Ausweitungen der Zentralbank-Bilanzen steigen. Auch die politischen Diskussionen über Vermögensumverteilungen dürften dem Goldpreis helfen.

- Die Digitalisierung wird um etwa zwei bis drei Jahre beschleunigt. Die Kapazitäten der Cloud werden in rasendem Tempo ausgebaut. Der Einzelhandel verliert weiter gegenüber dem Onlinehandel und Online-Gaming wird neben TV-Streaming zum Unterhaltungsprodukt Nr. 1.

- Die beschleunigte Digitalisierung wird zu einem enormen Produktivitätswachstum im Zeitraum Q3 2020 bis Q4 2021 führen. In Kombination mit der Geldflut der Zentralbanken spricht das für eine starke Rallyphase am Aktienmarkt.

- Der Aktienmarkt hat oben genannte Szenarien relativ gut erkannt. ABER es wird der Zeitpunkt kommen, an dem die wirtschaftlichen Probleme in Q2 in den Vordergrund rücken.

- Ich setze im Depot zu 60 % auf Firmen, die den Menschen mit ihren Produkten und Dienstleistungen helfen COVID-19 gut zu überstehen

- Ich gehe davon aus, dass der Gesundheitssektor in den kommenden beiden Jahren eine Sonderkonjunktur durchlaufen wird. Staaten werden ihre Budgets erhöhen. Insbesondere die Laborkapazitäten werden deutlich ausgebaut.

Beispiele für Trades

Ich erkannte den Pivotal-News-Point bei Compugroup bei 53,75 nach folgender Meldung:

"CompuGroup Medical, einer der führenden eHealth-Anbieter, hat mehr als

45.000 Registrierungen für die CLICKDOC Videosprechstunde erreicht. CGM

bietet das Produkt seit Anfang März Ärzten kostenlos an, um den Kampf gegen

COVID-19 zu unterstützen. In der Zwischenzeit wurde das Angebot zusätzlich

an Krankenhäuser, Apotheken und weitere Länder ausgerollt, unter anderem

Italien, Frankreich, Belgien, Niederlande, Tschechische Republik und die

USA."

Hier ist der Beweis-Screenshot auf meinem Telegram-Trading-Channel

Ich schätzte auch die Meldung sofort richtig ein als der Stratec-CEO in einem Interview von einer Nachfragevervielfachung ein einzelnen Produktlinien sprach.

Und bei Hellofresh liege ich bereits 60 % im Plus. Ich erkannte bereits bei Kursen von 20 , dass die Kochboxen in Zeiten der Ausgangssperre ein Produkt sind, das den Menschen sehr hilft.

Fazit: Seit nun 2006 bin ich professioneller Trader und führe mein Trading-Depot von Hoch zu Hoch. Ich möchte Sie ganz recht herzlich einladen, meinem Trading-Room beizutreten und von meinem Research zu profitierren.

> MasterTraders-Premium mit Trading-Room von Simon Betschinger bestellen

Viele Grüße

Simon Betschinger

nachdem mein Trading-Depot vor zwei Wochen neue Allzeithochs markierte, befindet sich der Depotstand nun bereits wieder 10 % über dieser neuen Rekordmarke. In zwei Wochen habe ich den Depotwert um weitere 10 % gesteigert.

Zunächst zu meiner grundlegenden Markteinschätzung:

- Der Schlüssel zum Marktverständnis ist, dass COVID-19 intellektuell besiegt ist, dass die Zentralbanken die Staatsschulden monetarisieren werden und dass die Wiederöffnungen der Volkswirtschaften weltweit gelingen wird.

- Der Goldmarkt dürfte als Ventil über die Überschuss-Liquidität fungieren und gleichauf mit den Ausweitungen der Zentralbank-Bilanzen steigen. Auch die politischen Diskussionen über Vermögensumverteilungen dürften dem Goldpreis helfen.

- Die Digitalisierung wird um etwa zwei bis drei Jahre beschleunigt. Die Kapazitäten der Cloud werden in rasendem Tempo ausgebaut. Der Einzelhandel verliert weiter gegenüber dem Onlinehandel und Online-Gaming wird neben TV-Streaming zum Unterhaltungsprodukt Nr. 1.

- Die beschleunigte Digitalisierung wird zu einem enormen Produktivitätswachstum im Zeitraum Q3 2020 bis Q4 2021 führen. In Kombination mit der Geldflut der Zentralbanken spricht das für eine starke Rallyphase am Aktienmarkt.

- Der Aktienmarkt hat oben genannte Szenarien relativ gut erkannt. ABER es wird der Zeitpunkt kommen, an dem die wirtschaftlichen Probleme in Q2 in den Vordergrund rücken.

- Ich setze im Depot zu 60 % auf Firmen, die den Menschen mit ihren Produkten und Dienstleistungen helfen COVID-19 gut zu überstehen

- Ich gehe davon aus, dass der Gesundheitssektor in den kommenden beiden Jahren eine Sonderkonjunktur durchlaufen wird. Staaten werden ihre Budgets erhöhen. Insbesondere die Laborkapazitäten werden deutlich ausgebaut.

Beispiele für Trades

Ich erkannte den Pivotal-News-Point bei Compugroup bei 53,75 nach folgender Meldung:

"CompuGroup Medical, einer der führenden eHealth-Anbieter, hat mehr als

45.000 Registrierungen für die CLICKDOC Videosprechstunde erreicht. CGM

bietet das Produkt seit Anfang März Ärzten kostenlos an, um den Kampf gegen

COVID-19 zu unterstützen. In der Zwischenzeit wurde das Angebot zusätzlich

an Krankenhäuser, Apotheken und weitere Länder ausgerollt, unter anderem

Italien, Frankreich, Belgien, Niederlande, Tschechische Republik und die

USA."

Hier ist der Beweis-Screenshot auf meinem Telegram-Trading-Channel

Ich schätzte auch die Meldung sofort richtig ein als der Stratec-CEO in einem Interview von einer Nachfragevervielfachung ein einzelnen Produktlinien sprach.

Und bei Hellofresh liege ich bereits 60 % im Plus. Ich erkannte bereits bei Kursen von 20 , dass die Kochboxen in Zeiten der Ausgangssperre ein Produkt sind, das den Menschen sehr hilft.

Fazit: Seit nun 2006 bin ich professioneller Trader und führe mein Trading-Depot von Hoch zu Hoch. Ich möchte Sie ganz recht herzlich einladen, meinem Trading-Room beizutreten und von meinem Research zu profitierren.

> MasterTraders-Premium mit Trading-Room von Simon Betschinger bestellen

Viele Grüße

Simon Betschinger

| bewerten | 19 Bewertungen |

|