Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Donnerstag, 09. Februar 2017

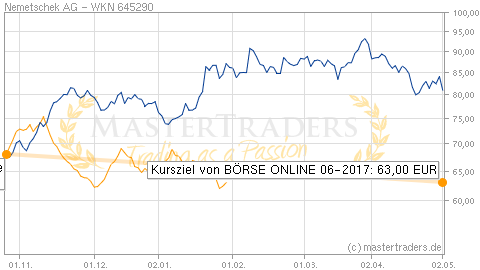

Nemetschek: Softwarespezialist für Baubranche verfehlt 2016er-Ziele nur knapp

Analyst: BÖRSE ONLINE 06-2017

Am 27. Januar berichtete der TecDAX-Konzern über die Geschäftsentwicklung im abgeschlossenen Finanzjahr 2016. Vorläufigen Zahlen zufolge konnte Nemetschek den Konzernumsatz um 18,2 % von 285,3 auf 337,3 Mio. Euro steigern. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) legte überproportional zum Umsatz um 26,6 % von 69,5 auf 88 Mio. Euro zu. Die EBITDA-Marge lag nach 24,4 bei 26,1 %. Die finalen Geschäftszahlen sowie den Ausblick auf 2017 wird der Konzern am 31. März veröffentlichen.

Mit den vorläufigen Geschäftszahlen für 2016 habe Nemetschek laut BÖRSE ONLINE die eigene erst im Herbst angehobene Prognose für das abgeschlossene Geschäftsjahr leider knapp verfehlt. Anstatt eines Umsatzes in Höhe von 338 bis 341 Mio. Euro habe man "nur" 337,3 Mio. Euro erlöst. Auch den Zielwert beim EBITDA von bis zu 91 Mio. Euro habe man mit einem bereinigten operativen Betriebsergebnis von 86,1 Mio. Euro nicht erreicht. Anleger hätten die Aktie des Softwarespezialisten für die Bauindustrie daher auf Talfahrt geschickt. Der Zahlen-Patzer habe allerdings einen einfachen Grund: Ein einmaliger Effekt bei der Umsatzsteuer sei dafür verantwortlich gewesen. Die erfolgreiche Geschäftsentwicklung sei weiter intakt. Der Konzern wolle das Umsatz- und Gewinnwachstum durch weitere Zukäufe wie bisher weiter beschleunigen. Dafür habe Nemetschek mit rund 200 Mio. Euro reichlich Spielraum. In Europa, Amerika und Asien habe man bereits 10 bis 12 mögliche Übernahmekandidaten im Visier. Zuletzt habe Nemetschek im Dezember die norwegische dRofus gekauft. Mit einem Umsatz von 4,5 Mio. Euro und einer EBITDA-Marge von 25 % passe die hochprofitable Firma gut ins Portfolio von Nemetschek. Nach dem Kursrutsch sei der TecDAX-Titel laut BÖRSE ONLINE für Neueinsteiger wieder attraktiv. Die Börsenexperten raten mit einem Kursziel von 63 Euro zum Kauf (rund 30 % Potenzial).

Charttechnische Einschätzung: Der Kursrutsch nach den Geschäftszahlen hat die Aktie von Nemetschek zwar unter Druck gebracht, allerdings hat der Titel noch vor Erreichen des langjährigen Aufwärtstrends die Talfahrt stoppen können. Oberhalb von 45 Euro könnten Anleger daher auf eine willkommene Kaufgelegenheit bei einem der trendstärksten TecDAX-Titel spekulieren.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.