Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Handelsideen |

0 Kommentare

Montag, 29. November 2010

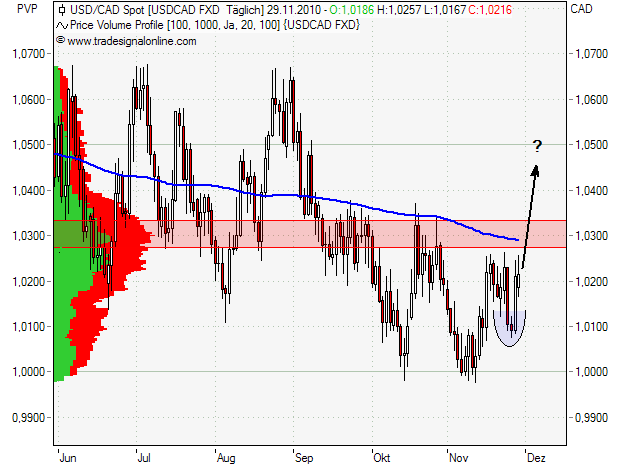

Kaufchance im USD/CAD

Liebe Leser,

die Warnschüsse erwiesen sich als ernst und wir befinden uns nun in einem deflatorischen Intermezzo. Aus Devisensicht gehören ein fallender EUR/USD, ein fallender AUD/USD sowie ein steigender USD/CAD zu diesem Szenario (Näheres dazu im Blogeintrag vom Freitag).

Während Euro und Australischer Dollar ihre Tiefs vom Freitag heute bereits wieder unterbieten und den begonnen Abwärtstrend fortschreiben, "hängt" der USD/CAD noch am Hoch der vergangenen Woche fest. Der Grund könnte die ausgesprochen hohe Bedeutung der Marke von 1,02/03 CAD sein. Setzt sich aber der deflatorische Trend kurzfristig weiter fort, so wird der USD/CAD mit recht hoher Wahrscheinlichkeit den wichtigen Widerstand knacken und mit AUD bzw. EUR gegenüber dem USD abwerten. Ein höheres Tief wurde bereits gebildet:

Im Stundenchart ist der GD 200 aus dem Tageschart mit der blauen Linie markiert und der signifikante Widerstandsbereich mit dem roten Kästchen:

Wird das heutige Tageshoch gebrochen, rechne ich mit einer Trendfortsetzung und ein Stop Buy wird aktiv. Der SL läge dann unter dem Tief von heute. Läuft die Position ins Plus, wird er zügig etwas unterhalb von 1,02 CAD nachgezogen. Da sich der EUR zum CAD im intakten Abwärtstrend befindet, wäre für "Euroländler" mit zusätzlichen Währungsgewinnen zu rechnen.

die Warnschüsse erwiesen sich als ernst und wir befinden uns nun in einem deflatorischen Intermezzo. Aus Devisensicht gehören ein fallender EUR/USD, ein fallender AUD/USD sowie ein steigender USD/CAD zu diesem Szenario (Näheres dazu im Blogeintrag vom Freitag).

Während Euro und Australischer Dollar ihre Tiefs vom Freitag heute bereits wieder unterbieten und den begonnen Abwärtstrend fortschreiben, "hängt" der USD/CAD noch am Hoch der vergangenen Woche fest. Der Grund könnte die ausgesprochen hohe Bedeutung der Marke von 1,02/03 CAD sein. Setzt sich aber der deflatorische Trend kurzfristig weiter fort, so wird der USD/CAD mit recht hoher Wahrscheinlichkeit den wichtigen Widerstand knacken und mit AUD bzw. EUR gegenüber dem USD abwerten. Ein höheres Tief wurde bereits gebildet:

Im Stundenchart ist der GD 200 aus dem Tageschart mit der blauen Linie markiert und der signifikante Widerstandsbereich mit dem roten Kästchen:

Wird das heutige Tageshoch gebrochen, rechne ich mit einer Trendfortsetzung und ein Stop Buy wird aktiv. Der SL läge dann unter dem Tief von heute. Läuft die Position ins Plus, wird er zügig etwas unterhalb von 1,02 CAD nachgezogen. Da sich der EUR zum CAD im intakten Abwärtstrend befindet, wäre für "Euroländler" mit zusätzlichen Währungsgewinnen zu rechnen.

| bewerten | 5 Bewertungen |

|

Freitag, 26. November 2010

Kategorie: Intermarket |

0 Kommentare

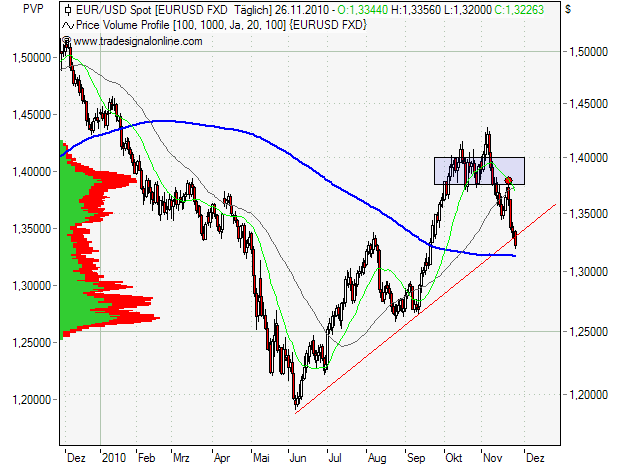

Die Warnschüsse werden lauter!

Liebe Leser,

schaut man sich die "Oberfläche" des Aktienmarktes an, so ist die Welt in Ordnung. Die Aufwärtstrends sind intakt und die Stimmung ist positiv. Leser meines Blogs wissen allerdings, dass unter dieser schönen Oberfläche deutliche Warnsignale zu vernehmen sind.

So fügen sich zur Zeit Puzzleteile weiter zusammen, die uns Hinweise auf eine bevorstehende Schwächeperiode am Aktienmarkt geben. Solche Hinweise kommen von der OEX-PCR, dem EUR/USD, dem USD/CAD, dem AUD/USD und auch dem EUR/TRY.

1. OEX-Put-Call-Ratio (KEIN Kontraidikator). Die von mir in letzter Zeit regelmäßig strapazierte Positionierung der smarten S&P 100-Händler, zeigt einen extremen Stimmungsumschwung von bullisch auf bärisch. Der GD10 auf die PCR ist in kurzer Zeit um über 100% angestiegen. Dies ist der dynamischste Stimmungsumschwung mindestens seit 1988.

OEX-PCR-Chart hier.

2. EUR/USD. Die hohe Bedeutung dieses Währungspaares für die Aktienmärkte, wurde im letzten Beitrag ausführlich herausgearbeitet. Der EUR hätte rein charttechnisch heute die Möglichkeit auf eine Konsolidierung mit anschließendem Pullback in Richtung 1,35$ gehabt. Der ungebremste Fall durch die Trendlinie deutet jedoch auf großen Abgabedruck hin. Der Abwärtstrend ist voll intakt. Aufgrund der gültigen Korrelationen bedeutet dies deutliche Gegenwehr für die Aktienmärkte.

3. USD/CAD. Auch die Bedeutung dieses Devisenpaares habe ich im letzten Beitrag herausgestellt sowie auf die Signifikanz des Tiefs vom Januar 2010 (rote Markierung) hingewiesen. Der USD/CAD versucht heute die Ausbildung eines höheren Tiefs, von welchem aus ein dynamischer Bruch der genannten Marke stattfinden könnte. Aufgrund gültiger Korrelationen wäre dies bärisch für Aktien.

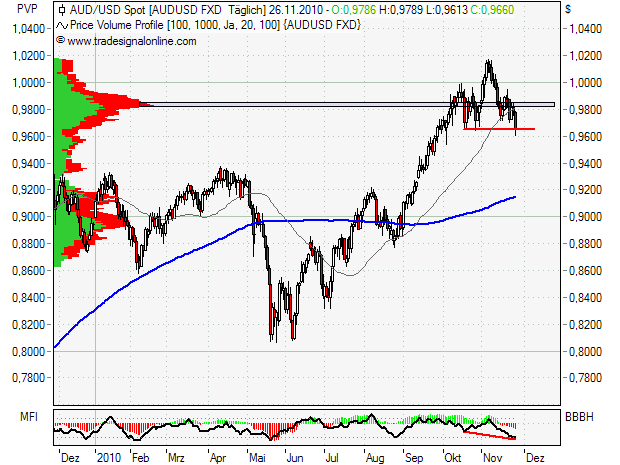

4. AUD/USD. Der Australische Dollar gilt, wie der Kanadische Dollar, als Rohstoffwährung, wobei der AUD besonders sensibel auf Entwicklungen in Asien reagiert. Die Korrelation zu den Aktienmärkten ist stark positiv. Im Chartbild erkennt man eine SKS-ähnliche Umkehrformation, die per heute abgeschlossen werden kann. Am Price-Volume-Profile ist die Bedeutung dieser Preismarke abzulesen. Hinzu kommt, dass auch der GD50 durchbrochen wurde und eine negative Divergenz zum Money-Flow-Indikator vorliegt. Diese Divergenzen sind in der Regel sehr aussagekräftig. Auch der AUD/USD sendet eindeutige Warnsignale für Aktien.

5. EUR/TRY. Eine weitere Währung, welche ich sehr gerne beobachte, ist die Türkische Lira. Sie korreliert positiv mit dem DAX und reagiert außerordentlich sensibel auf Krisen am Aktienmarkt. Ist das Kapitalumfeld unsicher, werden Lira sehr schnell verkauft. Im Wochenchart ist eine ausgeprägte positive Divergenz des Money-Flow-Indikators festzustellen. Da die TRY seit September, trotz Aktienrallye, nicht zulegen konnte, zeigte sie relative Schwäche. Diese könnte sich in absehbarer Zeit, im Kontext der Divergenz zum Volumenindikator, pro Euro entladen. Das vorliegende Setup legt ebenfalls nahe, am Aktienmarkt Vorsicht walten zu lassen.

6. Probleme in Europa. In seinem aktuellen Beitrag hat Simon auf die Sovenzprobleme Spaniens hingewiesen. Die spanischen Staatsanleihen dürften mit einer Rendite von rund 5% nicht mehr allzu weit von der "kritischen Marke" entfernt sein. Spanien ist "Too Big To Fail" - die Entwicklung des Euro nimmt Probleme mit der Deutschen schönstem Urlaubsland momentan vorweg.

Fazit: Die Entwicklungen am Devisenmarkt und die Positionierung der OEX-Händler, lassen auf absehbare Zeit eine Korrektur am Aktienmarkt erwarten. Dieses Szenario lese ich zumindest aus den beobachteten Indikatoren heraus. Solange der Bulle allerdings schnauft, muss man ihn auch reiten - am Ende behält der Preischart recht! Eine bestehende EUR/USD-Short-Position, habe ich heute allerdings ausgebaut.

schaut man sich die "Oberfläche" des Aktienmarktes an, so ist die Welt in Ordnung. Die Aufwärtstrends sind intakt und die Stimmung ist positiv. Leser meines Blogs wissen allerdings, dass unter dieser schönen Oberfläche deutliche Warnsignale zu vernehmen sind.

So fügen sich zur Zeit Puzzleteile weiter zusammen, die uns Hinweise auf eine bevorstehende Schwächeperiode am Aktienmarkt geben. Solche Hinweise kommen von der OEX-PCR, dem EUR/USD, dem USD/CAD, dem AUD/USD und auch dem EUR/TRY.

1. OEX-Put-Call-Ratio (KEIN Kontraidikator). Die von mir in letzter Zeit regelmäßig strapazierte Positionierung der smarten S&P 100-Händler, zeigt einen extremen Stimmungsumschwung von bullisch auf bärisch. Der GD10 auf die PCR ist in kurzer Zeit um über 100% angestiegen. Dies ist der dynamischste Stimmungsumschwung mindestens seit 1988.

OEX-PCR-Chart hier.

2. EUR/USD. Die hohe Bedeutung dieses Währungspaares für die Aktienmärkte, wurde im letzten Beitrag ausführlich herausgearbeitet. Der EUR hätte rein charttechnisch heute die Möglichkeit auf eine Konsolidierung mit anschließendem Pullback in Richtung 1,35$ gehabt. Der ungebremste Fall durch die Trendlinie deutet jedoch auf großen Abgabedruck hin. Der Abwärtstrend ist voll intakt. Aufgrund der gültigen Korrelationen bedeutet dies deutliche Gegenwehr für die Aktienmärkte.

3. USD/CAD. Auch die Bedeutung dieses Devisenpaares habe ich im letzten Beitrag herausgestellt sowie auf die Signifikanz des Tiefs vom Januar 2010 (rote Markierung) hingewiesen. Der USD/CAD versucht heute die Ausbildung eines höheren Tiefs, von welchem aus ein dynamischer Bruch der genannten Marke stattfinden könnte. Aufgrund gültiger Korrelationen wäre dies bärisch für Aktien.

4. AUD/USD. Der Australische Dollar gilt, wie der Kanadische Dollar, als Rohstoffwährung, wobei der AUD besonders sensibel auf Entwicklungen in Asien reagiert. Die Korrelation zu den Aktienmärkten ist stark positiv. Im Chartbild erkennt man eine SKS-ähnliche Umkehrformation, die per heute abgeschlossen werden kann. Am Price-Volume-Profile ist die Bedeutung dieser Preismarke abzulesen. Hinzu kommt, dass auch der GD50 durchbrochen wurde und eine negative Divergenz zum Money-Flow-Indikator vorliegt. Diese Divergenzen sind in der Regel sehr aussagekräftig. Auch der AUD/USD sendet eindeutige Warnsignale für Aktien.

5. EUR/TRY. Eine weitere Währung, welche ich sehr gerne beobachte, ist die Türkische Lira. Sie korreliert positiv mit dem DAX und reagiert außerordentlich sensibel auf Krisen am Aktienmarkt. Ist das Kapitalumfeld unsicher, werden Lira sehr schnell verkauft. Im Wochenchart ist eine ausgeprägte positive Divergenz des Money-Flow-Indikators festzustellen. Da die TRY seit September, trotz Aktienrallye, nicht zulegen konnte, zeigte sie relative Schwäche. Diese könnte sich in absehbarer Zeit, im Kontext der Divergenz zum Volumenindikator, pro Euro entladen. Das vorliegende Setup legt ebenfalls nahe, am Aktienmarkt Vorsicht walten zu lassen.

6. Probleme in Europa. In seinem aktuellen Beitrag hat Simon auf die Sovenzprobleme Spaniens hingewiesen. Die spanischen Staatsanleihen dürften mit einer Rendite von rund 5% nicht mehr allzu weit von der "kritischen Marke" entfernt sein. Spanien ist "Too Big To Fail" - die Entwicklung des Euro nimmt Probleme mit der Deutschen schönstem Urlaubsland momentan vorweg.

Fazit: Die Entwicklungen am Devisenmarkt und die Positionierung der OEX-Händler, lassen auf absehbare Zeit eine Korrektur am Aktienmarkt erwarten. Dieses Szenario lese ich zumindest aus den beobachteten Indikatoren heraus. Solange der Bulle allerdings schnauft, muss man ihn auch reiten - am Ende behält der Preischart recht! Eine bestehende EUR/USD-Short-Position, habe ich heute allerdings ausgebaut.

| bewerten | 4 Bewertungen |

|

Mittwoch, 24. November 2010

Kategorie: Intermarket |

0 Kommentare

Intermarket: Was EUR/USD und USD/CAD uns über die Aktienmärkte verraten

Liebe Leser,

aufgrund der engen Vernetzung der internationalen Finanzmärkte, bedingen Kapitalströme in einer Asset-Klasse bestimmte Bewegungen in einer anderen Anlageklasse. Auf diese Weise entstehen Korrelationen, welche dem Investor zusätzliche Hinweise beim Erstellen einer Marktanalyse geben können.

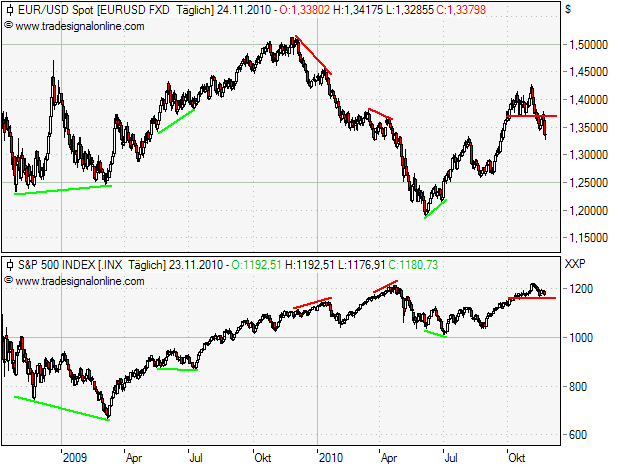

In diesem Beitrag werde ich die enge Korrelation zwischen dem EUR/USD und dem Aktienmarkt sowie dem USD/CAD und den Aktienmarkt genauer betrachten und daraus Schlüsse hinsichtlich der aktuellen Situation auf den Kapitalmärkten ziehen.

Im Beitrag von gestern hatte ich bereits auf die Bedeutung des EUR/USD als wichtiger Intermarketfaktor hingewiesen. Ein schwacher Dollar wirkt reflationär und stützt Aktien- und Rohstoffmärkte, während ein starker $ diese Märkte belastet. Im Chart sind positive (grün) und negative (rot) Divergenzen des /$ zum S&P 500 dargestellt. In allen Fällen, in welchen Divergenzen ausgebildet wurden, folgte der Aktienmarkt dem Währungspaar mit Verzögerung. Dabei ist zu beachten, dass Aktien temporär sehr wohl trotz starkem Dollar steigen konnten. Eine solche Aufwärtsbewegung lief jedoch in allen Fällen aus und mündete in einer stärkeren Korrektur, wenn der /$ nicht mitzog.

Momentan liegt keine negative Divergenz im Sinne eines tieferen Hochs vor. Das Währungspaar hat allerdings die jüngste Unterstützungszone durchbrochen und diesen Durchbruch bereits per Pullback bestätigt. Der Aktienmarkt hält sich noch über dieser Unterstützung, wird jedoch durch die negativen Vorgaben vom /$ stark belastet.

Der Kanadische Dollar gilt als Rohstoffwährung und weist eine sehr hohe negative Korrelation zu den westlichen Akteinmärkten auf. Ein starker CAD geht mit steigenden Aktienpreisen einher und vice versa. Im Chart ist zu erkennen, dass Ausbrüche aus Konsolidierungsformationen mit einer zeitlichen Verzögerung auftreten. 2008 war der S&P schneller, 2009 der USD/CAD. Für den Investor von besonderer Bedeutung ist die Tatsache, dass der zeitlich verzögerte Ausbruch einer Anlageklasse, immer nochmals durch die jeweils andere bestätigt wurde. Dies geschah in Form eines bestätigenden Pullbacks an die Ausbruchslinie.

Man betrachte das Hoch im Aktienmarkt bzw. das Tief im USD/CAD vom Januar 2010 als Ankerpunkt (roter Punkt). Ende September/Anfang Oktober haben beide Märkte diese Marke durchbrochen und somit charttechnisch das Fundament zur Fortsetzung der übergeordneten Trends gelegt. Schaut man sich den USD/CAD jedoch etwas genauer an, sollte bei den Aktienbullen nochmals Spannung aufkommen:

Das oben genannte Januartief ist rot markiert. Im Langfristchart stellt dieser Bereich zusätzlich eine signifikante Widerstands- bzw. Unterstützungszone dar. Außerdem verläuft hier der GD 200 und das Price-Volume-Profile zeigt an, dass hier besonders viel Volumen gehandelt wurde. Der Bereich ist also als außerordentlich wichtig anzusehen, was sich auch daran zeigt, dass der USD/CAD bereits seit einem Jahr um eine Entscheidung an dieser Stelle ringt.

Ein solch starker Widerstandsbereich auf der Oberseite des USD/CAD würde, aufgrund der negativen Korrelation, für den Aktienmarkt bedeuten, dass der Weg des geringsten Widerstands nach oben führt.

Einen Wermutstropfen gibt es jedoch, weshalb ich dieses Währungspaar mit Argusaugen beobachte: Der USD wurde im April/Mai mit sehr hohem und deutlich ansteigendem Volumen von der Parität weggekauft. Das bedeutet, dass die Unterstützung bei 1 CAD ebenfalls als sehr groß einzuschätzen ist. Es scheint also finanzkkräftige Händlergruppen zu geben, die den USD eindeutig über Paritätsniveau bewertet sehen wollen.

Was diese Währungsentwicklungen für die Aktenmärkte bedeuten können, habe ich im Fazit zusammengefasst.

Fazit: Das Preissignal im EUR/USD wirkt deflatorisch und stellt einen klaren Belastungsfaktor für die Aktien- und Rohstoffmärkte dar. Dies gilt, solange die Marke von 1,37/38$ nicht zurück erobert werden kann (siehe Chart von gestern). Der USD/CAD steht zwischen einer starken Unterstützung und einem starken Widerstand. Vor dem Hintergrund der Entwicklung im EUR/USD, muss durchaus damit gerechnet werden, dass der USD/CAD den Widerstand überwinden kann. Dies würde weiteren Druck auf die Aktienmärkte ausüben. Noch steht dieses Preissignal allerdings aus. Die weitere Entwicklung der Intermarketfaktoren werde ich hier im Blog verfolgen.

Weitere Information: Gestern wurde an der NYSE ein Abwärtsvolumen von 92% verzeichnet. Einem solchen Ausverkauf folgt in der Regel eine Erholung. Sollte das Tief von gestern allerdings in den nächsten Tagen unterschritten werden, wäre dies kurzfristig bärisch zu werten.

aufgrund der engen Vernetzung der internationalen Finanzmärkte, bedingen Kapitalströme in einer Asset-Klasse bestimmte Bewegungen in einer anderen Anlageklasse. Auf diese Weise entstehen Korrelationen, welche dem Investor zusätzliche Hinweise beim Erstellen einer Marktanalyse geben können.

In diesem Beitrag werde ich die enge Korrelation zwischen dem EUR/USD und dem Aktienmarkt sowie dem USD/CAD und den Aktienmarkt genauer betrachten und daraus Schlüsse hinsichtlich der aktuellen Situation auf den Kapitalmärkten ziehen.

Im Beitrag von gestern hatte ich bereits auf die Bedeutung des EUR/USD als wichtiger Intermarketfaktor hingewiesen. Ein schwacher Dollar wirkt reflationär und stützt Aktien- und Rohstoffmärkte, während ein starker $ diese Märkte belastet. Im Chart sind positive (grün) und negative (rot) Divergenzen des /$ zum S&P 500 dargestellt. In allen Fällen, in welchen Divergenzen ausgebildet wurden, folgte der Aktienmarkt dem Währungspaar mit Verzögerung. Dabei ist zu beachten, dass Aktien temporär sehr wohl trotz starkem Dollar steigen konnten. Eine solche Aufwärtsbewegung lief jedoch in allen Fällen aus und mündete in einer stärkeren Korrektur, wenn der /$ nicht mitzog.

Momentan liegt keine negative Divergenz im Sinne eines tieferen Hochs vor. Das Währungspaar hat allerdings die jüngste Unterstützungszone durchbrochen und diesen Durchbruch bereits per Pullback bestätigt. Der Aktienmarkt hält sich noch über dieser Unterstützung, wird jedoch durch die negativen Vorgaben vom /$ stark belastet.

Der Kanadische Dollar gilt als Rohstoffwährung und weist eine sehr hohe negative Korrelation zu den westlichen Akteinmärkten auf. Ein starker CAD geht mit steigenden Aktienpreisen einher und vice versa. Im Chart ist zu erkennen, dass Ausbrüche aus Konsolidierungsformationen mit einer zeitlichen Verzögerung auftreten. 2008 war der S&P schneller, 2009 der USD/CAD. Für den Investor von besonderer Bedeutung ist die Tatsache, dass der zeitlich verzögerte Ausbruch einer Anlageklasse, immer nochmals durch die jeweils andere bestätigt wurde. Dies geschah in Form eines bestätigenden Pullbacks an die Ausbruchslinie.

Man betrachte das Hoch im Aktienmarkt bzw. das Tief im USD/CAD vom Januar 2010 als Ankerpunkt (roter Punkt). Ende September/Anfang Oktober haben beide Märkte diese Marke durchbrochen und somit charttechnisch das Fundament zur Fortsetzung der übergeordneten Trends gelegt. Schaut man sich den USD/CAD jedoch etwas genauer an, sollte bei den Aktienbullen nochmals Spannung aufkommen:

Das oben genannte Januartief ist rot markiert. Im Langfristchart stellt dieser Bereich zusätzlich eine signifikante Widerstands- bzw. Unterstützungszone dar. Außerdem verläuft hier der GD 200 und das Price-Volume-Profile zeigt an, dass hier besonders viel Volumen gehandelt wurde. Der Bereich ist also als außerordentlich wichtig anzusehen, was sich auch daran zeigt, dass der USD/CAD bereits seit einem Jahr um eine Entscheidung an dieser Stelle ringt.

Ein solch starker Widerstandsbereich auf der Oberseite des USD/CAD würde, aufgrund der negativen Korrelation, für den Aktienmarkt bedeuten, dass der Weg des geringsten Widerstands nach oben führt.

Einen Wermutstropfen gibt es jedoch, weshalb ich dieses Währungspaar mit Argusaugen beobachte: Der USD wurde im April/Mai mit sehr hohem und deutlich ansteigendem Volumen von der Parität weggekauft. Das bedeutet, dass die Unterstützung bei 1 CAD ebenfalls als sehr groß einzuschätzen ist. Es scheint also finanzkkräftige Händlergruppen zu geben, die den USD eindeutig über Paritätsniveau bewertet sehen wollen.

Was diese Währungsentwicklungen für die Aktenmärkte bedeuten können, habe ich im Fazit zusammengefasst.

Fazit: Das Preissignal im EUR/USD wirkt deflatorisch und stellt einen klaren Belastungsfaktor für die Aktien- und Rohstoffmärkte dar. Dies gilt, solange die Marke von 1,37/38$ nicht zurück erobert werden kann (siehe Chart von gestern). Der USD/CAD steht zwischen einer starken Unterstützung und einem starken Widerstand. Vor dem Hintergrund der Entwicklung im EUR/USD, muss durchaus damit gerechnet werden, dass der USD/CAD den Widerstand überwinden kann. Dies würde weiteren Druck auf die Aktienmärkte ausüben. Noch steht dieses Preissignal allerdings aus. Die weitere Entwicklung der Intermarketfaktoren werde ich hier im Blog verfolgen.

Weitere Information: Gestern wurde an der NYSE ein Abwärtsvolumen von 92% verzeichnet. Einem solchen Ausverkauf folgt in der Regel eine Erholung. Sollte das Tief von gestern allerdings in den nächsten Tagen unterschritten werden, wäre dies kurzfristig bärisch zu werten.

| bewerten | 6 Bewertungen |

|

Dienstag, 23. November 2010

Kategorie: Sentiment |

0 Kommentare

Euro und smarte Händler warnen!

Liebe Leser,

der Bulle steckt fest und übergibt kurzfristig an seinen brummenden Kollegen. Es gibt einige Indizien, die für eine fortgesetzte Korrektur sprechen:

Die OEX-Put-Call-Ratio ist binnen weniger Tage regelrecht abgestürzt, da die smarten Händler des S&P 100 massiv Puts gekauft hatten. Die historische Rückschau der Daten bis 1988 zeigt, dass ein solch dynamischer Gesinnungswechsel nur selten stattfand. In der Folge traten Szenarien auf, die vom Dip mit anschließender Trendfortsetzung bis hin zur stärkeren Korrektur reichten. Was diesmal folgt, ist im Voraus nicht seriös abzusehen. Es sollte aber weiterer Verkaufsdruck aufkommen.

Aus Intermarktesicht belastet ein erstarkender US-$ den Reflationstrade und führt zu stagnierenden oder fallenden Aktien- und Rohstoffpreisen. Im Chart ist zu sehen, dass der EUR/USD von Mai bis Anfang November unterhalb der 1,40-Marke konsolidierte (blaue Box). Während es nach oben zwei Fehlausbrüche gab, wurde der Ausbruch nach unten durch die Umkehr gestern bestätigt (roter Punkt). Hier verlaufen die untere Begrenzung der Konsolidierungsphase sowie die GD's 50 und 20 als Widerstandscluster. Am Price-Volume-Profile ist abzulesen, dass der Weg aus volumentechnischer Sicht zunächst bis zum GD200 bzw. der Marke von 1,30 frei ist.

Fazit: Die OEX-PCR sowie das Verhalten des EUR/USD lassen kurzfristig weiteren Verkaufsdruck erwarten, sodass ich aktuell keine neuen Longpositionen aufbauen werde. Ein Ende der Korrektur scheint dann in Sicht, wenn die Kleinspekulanten von Angst durchgeschüttelt wurden und das smarte Geld wieder zugreift. Ich werde diese Entwicklungen hier im Blog weiter verfolgen. Es gilt nun, angelaufene Gewinne durch Nachziehen der Stopps zu sichern. Den EUR/USD sehe ich kurzfrisitg short.

der Bulle steckt fest und übergibt kurzfristig an seinen brummenden Kollegen. Es gibt einige Indizien, die für eine fortgesetzte Korrektur sprechen:

Die OEX-Put-Call-Ratio ist binnen weniger Tage regelrecht abgestürzt, da die smarten Händler des S&P 100 massiv Puts gekauft hatten. Die historische Rückschau der Daten bis 1988 zeigt, dass ein solch dynamischer Gesinnungswechsel nur selten stattfand. In der Folge traten Szenarien auf, die vom Dip mit anschließender Trendfortsetzung bis hin zur stärkeren Korrektur reichten. Was diesmal folgt, ist im Voraus nicht seriös abzusehen. Es sollte aber weiterer Verkaufsdruck aufkommen.

Aus Intermarktesicht belastet ein erstarkender US-$ den Reflationstrade und führt zu stagnierenden oder fallenden Aktien- und Rohstoffpreisen. Im Chart ist zu sehen, dass der EUR/USD von Mai bis Anfang November unterhalb der 1,40-Marke konsolidierte (blaue Box). Während es nach oben zwei Fehlausbrüche gab, wurde der Ausbruch nach unten durch die Umkehr gestern bestätigt (roter Punkt). Hier verlaufen die untere Begrenzung der Konsolidierungsphase sowie die GD's 50 und 20 als Widerstandscluster. Am Price-Volume-Profile ist abzulesen, dass der Weg aus volumentechnischer Sicht zunächst bis zum GD200 bzw. der Marke von 1,30 frei ist.

Fazit: Die OEX-PCR sowie das Verhalten des EUR/USD lassen kurzfristig weiteren Verkaufsdruck erwarten, sodass ich aktuell keine neuen Longpositionen aufbauen werde. Ein Ende der Korrektur scheint dann in Sicht, wenn die Kleinspekulanten von Angst durchgeschüttelt wurden und das smarte Geld wieder zugreift. Ich werde diese Entwicklungen hier im Blog weiter verfolgen. Es gilt nun, angelaufene Gewinne durch Nachziehen der Stopps zu sichern. Den EUR/USD sehe ich kurzfrisitg short.

| bewerten | 5 Bewertungen |

|

Donnerstag, 18. November 2010

Kategorie: Sentiment |

0 Kommentare

Erneut ein Aufwärtsgap - April, April?

Liebe Leser,

die aktuelle Situation im Dax hat, rein charttechnisch betrachtet, große Ähnlichkeit mit der Toppbildung Ende April dieses Jahres: Einer starken mehrwöchigen Aufwärtsbewegung folgt eine Konsolidierung, innerhalb welcher ein Aufwärtsgap (schwarze Pfeile) auftritt:

Obwohl aus charttechnischer Sicht frappierend ähnlich, bestehen aufgrund der Marktstruktur Unterschiede.

So lag die Anzahl an Aktien mit neuen Hochs, wenige Tage vor der Maikorrektur, bei über 600. Dagegen pendelte die Zahl neuer Tiefs um die 10 herum. Auch war das Handelsvolumen gegen Ende der Konsolidierung deutlich angestiegen und betrug an der NYSE rund 1,2 Milliarden. Der Volumenanstieg ist auch im Dax-Chart gut zu erkennen.

Gestern lag dagegen die Anzahl neuer Hochs bei 20 und es standen diesen 19 neue Tiefs gegenüber. Beim Handelsvolumen ist aktuell kein deutlicher Anstieg auszumachen; es liegt im Durchschnitt unter den Werten Ende April.

Beim Vergleich der Put-Call-Ratios fällt auf, dass die Werte im Mai noch mehr Optimismus versprühten. So lag die Equity-PCR ein Tag vor dem Beginn der Korrektur bei sehr niedrigen 0,41 (gestern 0,59). Die Gesamt-PCR lag damals bei 0,67 (gestern 0,91). Zieht man diese Daten zur Einschätzung des Sentiments heran, wäre also durchaus noch Luft nach oben.

Deutliche Warnsignale kamen allerdings gestern vom smarten Geld. So wurde ein Spitzenwert der OEX-PCR von 2,12 erreicht, der definitv zur Vorsicht mahnen sollte. Auch Ende April warnten die OEX-Händler, indem die OEX-PCR einen Wert von 1,29 auswies.

Ein genauer Blick auf die OEX-Daten zeigt jedoch, dass das smarte Geld die Maikorrektur bereits im Vorfeld kommen sah und sich im Laufe des März/April deutlich bärisch positionierte. Wie ich bereits im Beitrag vom Sonntag ausgeführt hatte, ist dies aktuell genau anders herum. Das smarte Geld positionierte sich seit August auf der Long-Seite. Erst seit ein paar Tagen schlägt es sich verstärkt auf die Bärenseite:

Schaut man sich die Korrelation zwischen der OEX-PCR und den Aktienmärkten im Chart an (hier nicht zu sehen), erkennt man, dass diese Händlergruppe bereits nach einem Tief wieder beginnt, sich short zu orientieren um dann am kommenden Hoch wieder maximal mit Puts ausgestattet zu sein. Sie kaufen also in der Regel Abwärtstrends und verkaufen Anstiege. Die laufende Hausse haben sie jedoch, entgegen ihrer Gewohnheit, durchgängig gekauft.

Fazit: Betrachtet man die Zahl neuer Hochs und Tiefs, das Handeslvolumen sowie die Put-Call-Ratios der privaten Händler, wäre für die Aktienmärkte noch Luft nach oben. Auch die Tatsache, dass die smarten S&P-Händler die gesamte Rallye gekauft haben, lässt im Grunde stiegende Notierungen erwarten. Ihr Verhalten während der letzten Tage, mahnt jedoch zur Vorsicht, da eine OEX-PCR von 2,12 sehr bärisch ist. Die Korrektur Ende April startete mit dem Tag nach dem Aufwärtsgap, an welchem an der NYSE ein Abwärtsvolumen von 94,6% auftrat. Sollte es in den nächsten Tagen zu einem solch starken Abwärtstag kommen, würde ich eine größere Korrektur erwarten. Geschieht dies nicht, muss man von höheren Kursen in Dax und Co. ausgehen.

die aktuelle Situation im Dax hat, rein charttechnisch betrachtet, große Ähnlichkeit mit der Toppbildung Ende April dieses Jahres: Einer starken mehrwöchigen Aufwärtsbewegung folgt eine Konsolidierung, innerhalb welcher ein Aufwärtsgap (schwarze Pfeile) auftritt:

Obwohl aus charttechnischer Sicht frappierend ähnlich, bestehen aufgrund der Marktstruktur Unterschiede.

So lag die Anzahl an Aktien mit neuen Hochs, wenige Tage vor der Maikorrektur, bei über 600. Dagegen pendelte die Zahl neuer Tiefs um die 10 herum. Auch war das Handelsvolumen gegen Ende der Konsolidierung deutlich angestiegen und betrug an der NYSE rund 1,2 Milliarden. Der Volumenanstieg ist auch im Dax-Chart gut zu erkennen.

Gestern lag dagegen die Anzahl neuer Hochs bei 20 und es standen diesen 19 neue Tiefs gegenüber. Beim Handelsvolumen ist aktuell kein deutlicher Anstieg auszumachen; es liegt im Durchschnitt unter den Werten Ende April.

Beim Vergleich der Put-Call-Ratios fällt auf, dass die Werte im Mai noch mehr Optimismus versprühten. So lag die Equity-PCR ein Tag vor dem Beginn der Korrektur bei sehr niedrigen 0,41 (gestern 0,59). Die Gesamt-PCR lag damals bei 0,67 (gestern 0,91). Zieht man diese Daten zur Einschätzung des Sentiments heran, wäre also durchaus noch Luft nach oben.

Deutliche Warnsignale kamen allerdings gestern vom smarten Geld. So wurde ein Spitzenwert der OEX-PCR von 2,12 erreicht, der definitv zur Vorsicht mahnen sollte. Auch Ende April warnten die OEX-Händler, indem die OEX-PCR einen Wert von 1,29 auswies.

Ein genauer Blick auf die OEX-Daten zeigt jedoch, dass das smarte Geld die Maikorrektur bereits im Vorfeld kommen sah und sich im Laufe des März/April deutlich bärisch positionierte. Wie ich bereits im Beitrag vom Sonntag ausgeführt hatte, ist dies aktuell genau anders herum. Das smarte Geld positionierte sich seit August auf der Long-Seite. Erst seit ein paar Tagen schlägt es sich verstärkt auf die Bärenseite:

Schaut man sich die Korrelation zwischen der OEX-PCR und den Aktienmärkten im Chart an (hier nicht zu sehen), erkennt man, dass diese Händlergruppe bereits nach einem Tief wieder beginnt, sich short zu orientieren um dann am kommenden Hoch wieder maximal mit Puts ausgestattet zu sein. Sie kaufen also in der Regel Abwärtstrends und verkaufen Anstiege. Die laufende Hausse haben sie jedoch, entgegen ihrer Gewohnheit, durchgängig gekauft.

Fazit: Betrachtet man die Zahl neuer Hochs und Tiefs, das Handeslvolumen sowie die Put-Call-Ratios der privaten Händler, wäre für die Aktienmärkte noch Luft nach oben. Auch die Tatsache, dass die smarten S&P-Händler die gesamte Rallye gekauft haben, lässt im Grunde stiegende Notierungen erwarten. Ihr Verhalten während der letzten Tage, mahnt jedoch zur Vorsicht, da eine OEX-PCR von 2,12 sehr bärisch ist. Die Korrektur Ende April startete mit dem Tag nach dem Aufwärtsgap, an welchem an der NYSE ein Abwärtsvolumen von 94,6% auftrat. Sollte es in den nächsten Tagen zu einem solch starken Abwärtstag kommen, würde ich eine größere Korrektur erwarten. Geschieht dies nicht, muss man von höheren Kursen in Dax und Co. ausgehen.

| bewerten | 7 Bewertungen |

|

Montag, 15. November 2010

Kategorie: Sentiment |

0 Kommentare

Bringt Lehman diesmal Vertrauen in die Märkte zurück?

Liebe Leser,

Lehman Brothers meldete am 15. September 2008 Insolvenz an. An diesem Tag durchbrach der S&P 500 zum ersten Mal die Schlüsselmarke von 1200 Punkten, um gleich danach in den freien Fall überzugehen. Es sollte dann volle 18 Monate, bis zum April 2010, dauern, bis dieses Niveau wieder erreicht wurde.

In der aktuellen Korrektur, testet der S&P die "Lehman-Marke" zum zweiten Mal. Sollte der Durchbruch diesmal erfolgreich sein, wäre ein sehr starkes psychologisches Hindernis aus dem Weg geräumt. Für die Marktteilnehmer würde das nichts anderes bedeuten, als dass eines der dunkelsten Kapitel der Finanzkrise abgehakt werden könnte! Dies würde vielen Akteuren wieder Vertrauen in den Aktienmarkt einflößen.

Das dieses Vertrauen im Zuge der Maikorrektur völlig weggebrochen war und bis heute noch nicht zurückgekehrt ist, habe ich gestern in meiner aktuellen Analyse sehr ausführlich herausgearbeitet. Die Analyse finden Sie hier: "Vertrauensbruch und Kapitalabfluss. Wer hat im September eigentlich Aktien gekauft?"

Anhand einer eingehenden Untersuchung der Kapitalflüsse in Aktienfonds, während und nach der Finanzkrise, kristallisierte sich hier ein nachhaltiger Vertrauensbruch heraus. Welche Auswirkungen dieser Bruch für das Sentiment und die Hausse im September/Oktober hatte, können Sie dort ebenfalls nachlesen.

Lehman Brothers meldete am 15. September 2008 Insolvenz an. An diesem Tag durchbrach der S&P 500 zum ersten Mal die Schlüsselmarke von 1200 Punkten, um gleich danach in den freien Fall überzugehen. Es sollte dann volle 18 Monate, bis zum April 2010, dauern, bis dieses Niveau wieder erreicht wurde.

In der aktuellen Korrektur, testet der S&P die "Lehman-Marke" zum zweiten Mal. Sollte der Durchbruch diesmal erfolgreich sein, wäre ein sehr starkes psychologisches Hindernis aus dem Weg geräumt. Für die Marktteilnehmer würde das nichts anderes bedeuten, als dass eines der dunkelsten Kapitel der Finanzkrise abgehakt werden könnte! Dies würde vielen Akteuren wieder Vertrauen in den Aktienmarkt einflößen.

Das dieses Vertrauen im Zuge der Maikorrektur völlig weggebrochen war und bis heute noch nicht zurückgekehrt ist, habe ich gestern in meiner aktuellen Analyse sehr ausführlich herausgearbeitet. Die Analyse finden Sie hier: "Vertrauensbruch und Kapitalabfluss. Wer hat im September eigentlich Aktien gekauft?"

Anhand einer eingehenden Untersuchung der Kapitalflüsse in Aktienfonds, während und nach der Finanzkrise, kristallisierte sich hier ein nachhaltiger Vertrauensbruch heraus. Welche Auswirkungen dieser Bruch für das Sentiment und die Hausse im September/Oktober hatte, können Sie dort ebenfalls nachlesen.

| bewerten | 9 Bewertungen |

|

Sonntag, 14. November 2010

Kategorie: Sentiment |

4 Kommentare

Vertrauensbruch und Kapitalabfluss: "Wer hat im September eigentlich Aktien gekauft?"

Liebe Leser,

Anfang September begann eine atemberaubende Rallye, welche den US- Aktienmärkten ein Plus von rund 15% bescherte. Betrachtet man jedoch die aktuellen Zahlen der Kapitalflüsse in diejenigen Aktienfonds, die in den amerikanischen Aktienmarkt investieren, stellt sich zwangsläufig die Frage: Wer hat im September und Oktober überhaupt Aktien gekauft? Was die Beantwortung dieser Frage mit dem Vertrauensbruch im Mai zu tun hat, lesen Sie auf den nächsten Seiten.

Das Investment Company Institute (ICI) wertet, im wöchentlichen und monatlichen Turnus, die Kapitalzu- und Kapitalabflüsse von ca. 5000 Aktienfonds aus, die in den USA registriert sind. Laut eigenen Angaben verfolgt ICI so das Anlageverhalten von rund 90 Millionen Investoren. Das Gesamtvermögen der beobachteten Aktienfonds, belief sich im September auf 5 Billionen $. Zum Vergleich: der S&P 500 hat aktuell eine Marktkapitalisierung von etwa 11 Billionen $, wobei der S&P natürlich nur ein Teil, des amerikanischen Aktienuniversums ist.

Bevor wir zu den erwähnten Zahlen kommen, zunächst ein Blick auf das Verhalten der US-Fondssparer seit dem Ende des Bullenmarktes in 2007. Den Chart habe ich in 4 große "Trend- und Themenabschnitte" sowie einen kleineren Bereich eingeteilt. Diese Einteilung findet ihre Entsprechung auch sehr deutlich im Verhalten der Fondsinvestoren, wie Sie gleich sehen werden.

I Ende des Bullenmarktes bis zum Topp im Oktober 2007.

II Vom Topp bis zur Lehman-Pleite.

III Von der Lehman-Pleite bis zum Bärenmarkttief im März 2009.

IV Vom Märztief bis heute.

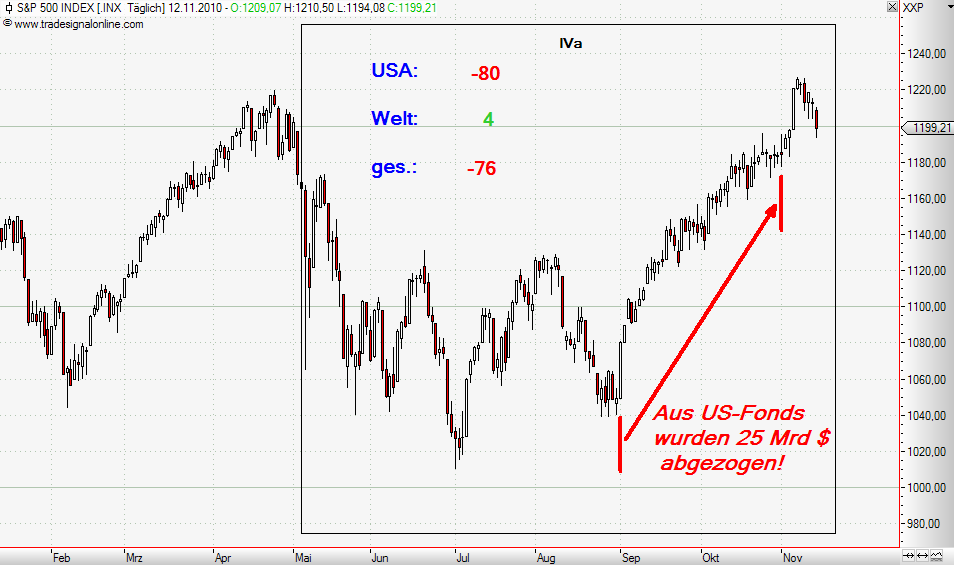

IVa Vom Flash-Crash bis heute.

Am unteren Rand finden Sie für jeden "Themenabschnitt" die kumulierten Daten der monatlichen ICI-Erhebung. Die Zahlen habe ich der Einfachheit halber auf volle Milliardenbeträge gerundet; die Währung lautet in US $.

Das ICI differenziert bei der Datenerhebung zwischen Fonds, die vorwiegend in den USA investieren und Fonds, die vorwiegend im Ausland (BRICs/Emerging Markets) anlegen.

Zu I: Am Ende des Bullenmarktes steckten die Fondsanleger noch 121 Mrd. $ in ausländische Aktienmärkte (v.a. BRICs und EMs), während sie für die USA weit weniger optimistisch waren und -24 Mrd. $ vom Heimatmarkt abzogen.

Zu II: Mit Beginn der ersten Kurseinbrüche und Meldungen zur Finanzkrise, verdreifachten sie den Kapitalabzug aus US-Fonds auf -75 Mrd. $. Auch das Ansehen der Auslandbörsen zerfiel zu Staub und der Kapitalfluss endete abrupt. Kein neues Geld mehr für BRIC und Co.

Zu III: Das Ende von Lehman bedeutete den Beginn der Panik. Binnen 6 Monaten wurden insgesamt -206 Mrd. $ aus Fonds herausgepumpt: -124 Mrd. $ aus dem US-Markt und -82 Mrd. $ aus weltweit anlegenden Fonds. Nun war auch hier der Damm gebrochen. Die Summe entsprach zum damaligen Zeitpunkt rund 4% des gesamten Anlagevermögens der Fonds.

Zu IV: Jetzt wird es interessant. Der S&P 500 hat, seit dem Tief im März 2009, bis heute etwa 70% zugelegt. Die Nasdaq sogar über 100%. Was haben die Fondsanleger getan? Sie haben kumuliert weitere -79 Mrd. $ aus ihrem Heimatmarkt abgezogen trotz Bilderbuchhausse. Dafür fassten sie zu BRIC und Co. wieder Vertrauen und investierten dort 81 Mrd. $.

Was aus diesem Chart nicht ersichtlich ist: Von den -79 Mrd. $ wurden ganze -70 Mrd. $ zwischen Mai und September 2010 abgezogen! Diese erneute Kapitalflucht aus dem US-Aktienmarkt, begann mit dem Flash-Crash Anfang Mai und setzte sich in der zermürbenden Seitwärtsbewegung fort. Daher lässt sich festhalten, dass es im Mai zu einem Vertrauensbruch mit dem Aktienmarkt gekommen ist, der bis heute bestand hat.

Der folgende Chart zeigt die Aufschlüsselung der Mittelflüsse in die einzelnen Monatswerte. Es ist schön zu erkennen, dass zwischen Januar und April 2010 wieder etwas Vertrauen in den US-Markt zurückkam. Im Mai schreckte die Anlegermasse aber wieder zurück. Dargestellt sind die Mittelflüsse in Fonds, die vorwiegend in den USA investieren:

Das Zutrauen in die eigene Wirtschaft liegt im Land der unbegrenzten Möglichkeiten darnieder die Entwicklung des Verbrauchervertrauens spricht die gleiche Sprache.

Zwischenfazit: Die Finanzkrise hat, vor allem ab der zweiten Hälfte 2008, dem Fonds-Interessierten Joe Sixpack einen bleibenden Schrecken eingejagt. Panikartig wurden im Zuge der Krise Unmengen an Geld aus dem US-Aktienmarkt gezogen, die bis heute ihren Weg noch nicht wieder dorthin zurück gefunden haben. Im Gegenteil, die Kapitalentnahme geht, nach dem Vertrauensbruch im Mai, weiter. Der Flash Crash hat die vorher gelernten Panikmuster wieder aktiviert und die Anleger nachhaltig eingeschüchtert.

In dieser Darstellung ist der, weiter oben im Chart markierte, Ausschnitt IVa zu sehen: Vom Flash-Crash bis heute. Diese Daten sind um eine Schätzung der Oktoberzahlen (Quelle ebenfalls das ICI) erweitert. Diese Schätzung habe ich oben nicht mit eingerechnet:

Wie Sie sehen, zogen die Fondssparer im Zuge der September-Oktober-Rallye -25 Mrd. $ aus den US-Märkten! Sentimenttechnisch kann man sich keinen besseren Kontraindikator wünschen. Der Aufwärtsbewegung wird keinen Meter über den Weg getraut. Wer hat also gekauft? Dieser, zusammengenommen sehr finanzstarke, Anlegerkreis schon mal nicht.

Bei der Interpretation der ICI-Daten gehe ich davon aus, dass sich Fondsanleger noch weniger mit dem Aktienmarkt beschäftigen, als es die viel gescholtenen "Kleinspekulanten" tun. Diese trauen sich zumindest zu, einzelne Unternehmen auszuwählen und eigenständig zu investieren. Dennoch gibt auch die Equity Put-Call-Ratio einen guten Kontraindikator ab:

Auch hier ist sehr schön zu sehen, wie Mai-Korrektur und anschließende Seitwärtsrange zum "Bruch mit dem Markt geführt haben. Die Privatinvestoren hatten, während der Hausse von Februar bis April, gerade wieder begonnen, deutlichen Optimismus zu versprühen und griffen beherzt nach Calls. Als der Markt jedoch Ende April toppte und dynamisch korrigierte, schlug das Pendel noch viel weiter in die andere Richtung aus. Die Angst war sofort wieder da und auch, in Relation zu vergleichbaren Angstspikes der letzten Jahre, sehr hoch. Seither zeugt der Zick-Zack-Kurs der Equity-PCR von Unentschlossenheit und schnell aufkommender Ängstlichkeit. Auch vom Anlegerkreis der Kleinspekulanten, lehnt sich aktuell niemand weit aus dem Fenster.

Ein weiterer Indikator der Anzeigt, dass die breite Anlegermasse durch die Mai-Korrektur wieder abgeschreckt wurde, ist das NYSE-Volumen:

Am roten 5-Tage-Durchschnitt ist gut der Anstieg des Handelsvolumens von Januar bis Mai 2010 zu erkennen. Im Zuge des nicht so schönen Mai, ist es dann wieder deutlich abgesackt und hat sich bis heute nicht mehr erholt. Übertriebene Spekulation sieht anders aus

Ein gänzlich anderes Bild zeigt hingegen die, im letzten Beitrag vorgestellte, OEX-PCR. Diese zeigt an, dass das smarte Geld sowohl bei der Maikorrektur als auch während der September-Oktober-Hausse, ordentlich zugelangt hat - ganz im Gegensatz zu den Privatinvestoren, die viel zögerlicher sind. Die großen S&P-Händler kaufen per Saldo schon das ganze Jahr über. Hier nochmals der Chart:

Fazit: Die hier dargelegten Indikatoren zum Verhalten der Marktteilnehmer interpretiere ich so, dass, trotz der Septemberhausse, keine hohe Spekulation im Markt ist: Die Fondsanleger zogen massiv Geld ab, die Kleinspekulanten sind leicht zu verunsichern und das Handelsvolumen hat sich seit Mai nicht mehr erholt. Als Auslöser dieser starken Skepsis, sehe ich die Mai-Korrektur und die folgende, sehr zermürbende, Seitwärtsrange. Dies führte zum Rückfall in gelernte Angstmuster und hat bis jetzt Spuren in den Köpfen der Anleger hinterlassen. Wie ich bereits im letzten Beitrag ausführte, hat das smarte Geld währenddessen beherzt zugegriffen (an der OEX-PCR abzulesen). So gehe ich davon aus, dass, nach einer Korrektur an den erreichten charttechnischen Widerständen, neue Hochs erzielt werden.

Anfang September begann eine atemberaubende Rallye, welche den US- Aktienmärkten ein Plus von rund 15% bescherte. Betrachtet man jedoch die aktuellen Zahlen der Kapitalflüsse in diejenigen Aktienfonds, die in den amerikanischen Aktienmarkt investieren, stellt sich zwangsläufig die Frage: Wer hat im September und Oktober überhaupt Aktien gekauft? Was die Beantwortung dieser Frage mit dem Vertrauensbruch im Mai zu tun hat, lesen Sie auf den nächsten Seiten.

Das Investment Company Institute (ICI) wertet, im wöchentlichen und monatlichen Turnus, die Kapitalzu- und Kapitalabflüsse von ca. 5000 Aktienfonds aus, die in den USA registriert sind. Laut eigenen Angaben verfolgt ICI so das Anlageverhalten von rund 90 Millionen Investoren. Das Gesamtvermögen der beobachteten Aktienfonds, belief sich im September auf 5 Billionen $. Zum Vergleich: der S&P 500 hat aktuell eine Marktkapitalisierung von etwa 11 Billionen $, wobei der S&P natürlich nur ein Teil, des amerikanischen Aktienuniversums ist.

Bevor wir zu den erwähnten Zahlen kommen, zunächst ein Blick auf das Verhalten der US-Fondssparer seit dem Ende des Bullenmarktes in 2007. Den Chart habe ich in 4 große "Trend- und Themenabschnitte" sowie einen kleineren Bereich eingeteilt. Diese Einteilung findet ihre Entsprechung auch sehr deutlich im Verhalten der Fondsinvestoren, wie Sie gleich sehen werden.

I Ende des Bullenmarktes bis zum Topp im Oktober 2007.

II Vom Topp bis zur Lehman-Pleite.

III Von der Lehman-Pleite bis zum Bärenmarkttief im März 2009.

IV Vom Märztief bis heute.

IVa Vom Flash-Crash bis heute.

Am unteren Rand finden Sie für jeden "Themenabschnitt" die kumulierten Daten der monatlichen ICI-Erhebung. Die Zahlen habe ich der Einfachheit halber auf volle Milliardenbeträge gerundet; die Währung lautet in US $.

Das ICI differenziert bei der Datenerhebung zwischen Fonds, die vorwiegend in den USA investieren und Fonds, die vorwiegend im Ausland (BRICs/Emerging Markets) anlegen.

Zu I: Am Ende des Bullenmarktes steckten die Fondsanleger noch 121 Mrd. $ in ausländische Aktienmärkte (v.a. BRICs und EMs), während sie für die USA weit weniger optimistisch waren und -24 Mrd. $ vom Heimatmarkt abzogen.

Zu II: Mit Beginn der ersten Kurseinbrüche und Meldungen zur Finanzkrise, verdreifachten sie den Kapitalabzug aus US-Fonds auf -75 Mrd. $. Auch das Ansehen der Auslandbörsen zerfiel zu Staub und der Kapitalfluss endete abrupt. Kein neues Geld mehr für BRIC und Co.

Zu III: Das Ende von Lehman bedeutete den Beginn der Panik. Binnen 6 Monaten wurden insgesamt -206 Mrd. $ aus Fonds herausgepumpt: -124 Mrd. $ aus dem US-Markt und -82 Mrd. $ aus weltweit anlegenden Fonds. Nun war auch hier der Damm gebrochen. Die Summe entsprach zum damaligen Zeitpunkt rund 4% des gesamten Anlagevermögens der Fonds.

Zu IV: Jetzt wird es interessant. Der S&P 500 hat, seit dem Tief im März 2009, bis heute etwa 70% zugelegt. Die Nasdaq sogar über 100%. Was haben die Fondsanleger getan? Sie haben kumuliert weitere -79 Mrd. $ aus ihrem Heimatmarkt abgezogen trotz Bilderbuchhausse. Dafür fassten sie zu BRIC und Co. wieder Vertrauen und investierten dort 81 Mrd. $.

Was aus diesem Chart nicht ersichtlich ist: Von den -79 Mrd. $ wurden ganze -70 Mrd. $ zwischen Mai und September 2010 abgezogen! Diese erneute Kapitalflucht aus dem US-Aktienmarkt, begann mit dem Flash-Crash Anfang Mai und setzte sich in der zermürbenden Seitwärtsbewegung fort. Daher lässt sich festhalten, dass es im Mai zu einem Vertrauensbruch mit dem Aktienmarkt gekommen ist, der bis heute bestand hat.

Der folgende Chart zeigt die Aufschlüsselung der Mittelflüsse in die einzelnen Monatswerte. Es ist schön zu erkennen, dass zwischen Januar und April 2010 wieder etwas Vertrauen in den US-Markt zurückkam. Im Mai schreckte die Anlegermasse aber wieder zurück. Dargestellt sind die Mittelflüsse in Fonds, die vorwiegend in den USA investieren:

Das Zutrauen in die eigene Wirtschaft liegt im Land der unbegrenzten Möglichkeiten darnieder die Entwicklung des Verbrauchervertrauens spricht die gleiche Sprache.

Zwischenfazit: Die Finanzkrise hat, vor allem ab der zweiten Hälfte 2008, dem Fonds-Interessierten Joe Sixpack einen bleibenden Schrecken eingejagt. Panikartig wurden im Zuge der Krise Unmengen an Geld aus dem US-Aktienmarkt gezogen, die bis heute ihren Weg noch nicht wieder dorthin zurück gefunden haben. Im Gegenteil, die Kapitalentnahme geht, nach dem Vertrauensbruch im Mai, weiter. Der Flash Crash hat die vorher gelernten Panikmuster wieder aktiviert und die Anleger nachhaltig eingeschüchtert.

In dieser Darstellung ist der, weiter oben im Chart markierte, Ausschnitt IVa zu sehen: Vom Flash-Crash bis heute. Diese Daten sind um eine Schätzung der Oktoberzahlen (Quelle ebenfalls das ICI) erweitert. Diese Schätzung habe ich oben nicht mit eingerechnet:

Wie Sie sehen, zogen die Fondssparer im Zuge der September-Oktober-Rallye -25 Mrd. $ aus den US-Märkten! Sentimenttechnisch kann man sich keinen besseren Kontraindikator wünschen. Der Aufwärtsbewegung wird keinen Meter über den Weg getraut. Wer hat also gekauft? Dieser, zusammengenommen sehr finanzstarke, Anlegerkreis schon mal nicht.

Bei der Interpretation der ICI-Daten gehe ich davon aus, dass sich Fondsanleger noch weniger mit dem Aktienmarkt beschäftigen, als es die viel gescholtenen "Kleinspekulanten" tun. Diese trauen sich zumindest zu, einzelne Unternehmen auszuwählen und eigenständig zu investieren. Dennoch gibt auch die Equity Put-Call-Ratio einen guten Kontraindikator ab:

Auch hier ist sehr schön zu sehen, wie Mai-Korrektur und anschließende Seitwärtsrange zum "Bruch mit dem Markt geführt haben. Die Privatinvestoren hatten, während der Hausse von Februar bis April, gerade wieder begonnen, deutlichen Optimismus zu versprühen und griffen beherzt nach Calls. Als der Markt jedoch Ende April toppte und dynamisch korrigierte, schlug das Pendel noch viel weiter in die andere Richtung aus. Die Angst war sofort wieder da und auch, in Relation zu vergleichbaren Angstspikes der letzten Jahre, sehr hoch. Seither zeugt der Zick-Zack-Kurs der Equity-PCR von Unentschlossenheit und schnell aufkommender Ängstlichkeit. Auch vom Anlegerkreis der Kleinspekulanten, lehnt sich aktuell niemand weit aus dem Fenster.

Ein weiterer Indikator der Anzeigt, dass die breite Anlegermasse durch die Mai-Korrektur wieder abgeschreckt wurde, ist das NYSE-Volumen:

Am roten 5-Tage-Durchschnitt ist gut der Anstieg des Handelsvolumens von Januar bis Mai 2010 zu erkennen. Im Zuge des nicht so schönen Mai, ist es dann wieder deutlich abgesackt und hat sich bis heute nicht mehr erholt. Übertriebene Spekulation sieht anders aus

Ein gänzlich anderes Bild zeigt hingegen die, im letzten Beitrag vorgestellte, OEX-PCR. Diese zeigt an, dass das smarte Geld sowohl bei der Maikorrektur als auch während der September-Oktober-Hausse, ordentlich zugelangt hat - ganz im Gegensatz zu den Privatinvestoren, die viel zögerlicher sind. Die großen S&P-Händler kaufen per Saldo schon das ganze Jahr über. Hier nochmals der Chart:

Fazit: Die hier dargelegten Indikatoren zum Verhalten der Marktteilnehmer interpretiere ich so, dass, trotz der Septemberhausse, keine hohe Spekulation im Markt ist: Die Fondsanleger zogen massiv Geld ab, die Kleinspekulanten sind leicht zu verunsichern und das Handelsvolumen hat sich seit Mai nicht mehr erholt. Als Auslöser dieser starken Skepsis, sehe ich die Mai-Korrektur und die folgende, sehr zermürbende, Seitwärtsrange. Dies führte zum Rückfall in gelernte Angstmuster und hat bis jetzt Spuren in den Köpfen der Anleger hinterlassen. Wie ich bereits im letzten Beitrag ausführte, hat das smarte Geld währenddessen beherzt zugegriffen (an der OEX-PCR abzulesen). So gehe ich davon aus, dass, nach einer Korrektur an den erreichten charttechnischen Widerständen, neue Hochs erzielt werden.

Kommentar von Hannes72:

Hallo Frank!

Deine Big Picture Analysen sind für den mittelfristig agierenden Spekulanten/Trader wirklich sehr hilfreich.

Kann jedem nur empfehlen, deinen Blog zu lesen.

Viele Grüße

Hannes

Kommentar von Martin:

Hallo Frank, denkst Du, daß die (ehemaligen) Fondsbesitzer mit dem Verkauf unter anderem auch ihre eigenen Finanzen wieder in Ordnung gebracht haben. Also, daß das Geld in die Tilgung eventueller Schulden geflossen ist? Gruß Martin

Kommentar von fnotar:

Hallo Hannes,

danke für die positive Resonanz :-) Ich werde mir Mühe geben, den Blog weiterhin Gewinn bringend zu gestalten.

Beste Grüße

Frank

Kommentar von fnotar:

Hallo Martin,

die Frage ist gut und ich habe mir auch schon Gedanken darüber gemacht. Auffällig ist, dass seit März 09 zwar 79 Mrd. $ aus dem US-Markt abgezogen, aber gleichzeitig auch 81 Mrd. $ in Emerging Markets und BRIC's investiert wurden. Geld zum Fondskauf ist also auch nach der Krise bei genügend Leuten vorhanden. Es ist aber vom In- ins Ausland rotiert.

Hinzu kommt, dass sich die Mittelflüsse zwischen Januar und April 2010 wieder zu normalisieren begannen. Das ist oben im Chart zu erkennen; es gab in dieser Zeit keine großen Abflüsse mehr und es wurden per Saldo wieder 7 Mrd. $ in den US-Markt gesteckt. Der Vertrauensbruch kam dann tatsächlich mit der Mai-Korrektur am Aktienmarkt.

Wer dringend Schulden tilgen muss, der hätte theoretisch seit 3 Jahren die Möglichkeit gehabt, sein Geld aus den Fonds zu entnehmen. Warum sollte das gerade jetzt, 3 Jahre nach Ausbruch der Krise, in solch gehäufter Form geschehen?

Zum Teil mag die Schuldentilgung sicherlich eine Rolle spielen. Wenn man sich jedoch anschaut, wie viel Geld für die EM- und BRIC-Fonds da ist, sollte dieser Anteil am Kapitalabzug nicht (mehr?) allzu groß sein. So viel zu meiner Lesart der Dinge.

Beste Grüße

Frank

| bewerten | 12 Bewertungen |

|

Donnerstag, 11. November 2010

Kategorie: Wochencharts |

0 Kommentare

Große Spieler wollen es im Chart knacken sehen!

Liebe Leser,

herzlich willkommen im Big-Picture-Blog!

Schaut man sich die Wochencharts der europäischen Länderindizes an, hat lediglich der DAX das bisherige Jahreshoch deutlich überwinden können. Großbritanniens FTSE 100 notiert an zweiter Stelle der relative-Stärke-Skala, da er sein Jahreshoch zumindest kurzzeitig überwinden konnte.

Beim Blick in die USA fällt die Nasdaq als stärkster Index auf. S&P und Dow Jones notieren marginal unter- bzw. überhalb ihrer Jahreshochs.

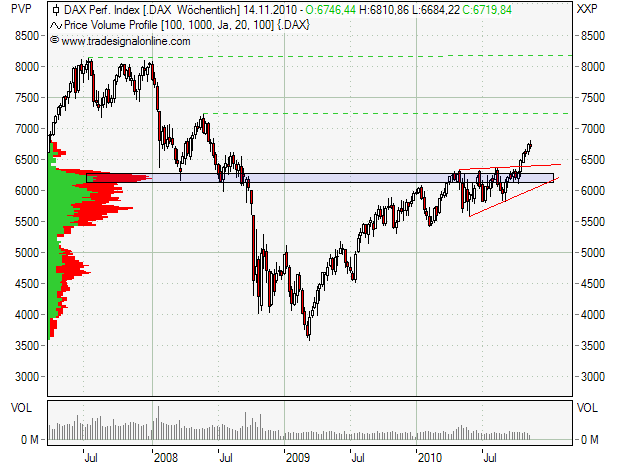

Werfen wir zunächst einen Blick auf die "Leader of the gang", Nasdaq und DAX :

Die Nasdaq hat das Jahreshoch sowie das Zwischenhoch von 2008 wie Butter durchschnitten und steht jetzt unmittelbar vor dem Topp aus 2007. Das bedeutet nichts anderes, als dass der Technologieindex das Spiel "Finanzkrise abgehakt" spielen möchte.

Aus dem Kreis der Industrieländer-Indizes, spielt der DAX noch am besten bei diesem Spiel mit. Er notiert jedoch deutlich unterhalb des Zwischentiefs aus 2008.

Am Price-Volume-Profile, am linken Chartrand, lässt sich ablesen, an welchen Preisniveaus besonders viel Volumen gehandelt wurde. Je weiter die Säulen in den Chart hineinragen, desto mehr Umsätze fanden statt. Volumenintensive Preismarken, stellen sehr oft signifikante Unterstützungen oder Widerstände dar.

Es ist gut zu erkennen, dass die aktuelle Hausse, sowohl preis- als auch volumentechnisch, Anfang September von einer soliden Basis aus gestartet ist. Das Momentum ist als sehr hoch einzustufen, da kleinere Korrekturen sofort gekauft wurden.

Die Nasdaq steht nun allerdings vor einem enormen Widerstand, da das Topp aus 2007 (bei 2239 Pkt.) das aktuelle 10jahres Hoch bedeutet. Es ist unter normalen Umsänden nicht zu erwarten, dass dieses Hoch einfach so durchbrochen wird.

Schauen wir uns weitere ausgewählte Indizes an:

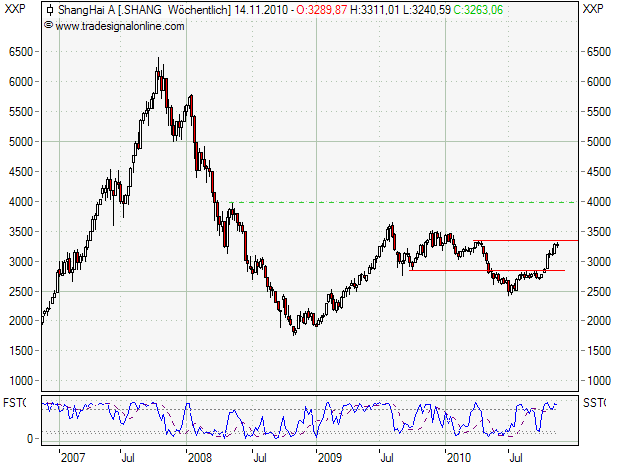

Zur Zeit fließt viel Geld aus Industriestaaten in die BRIC-Länder sowie die Emerging Markets, d.h. die Entwicklung dort wird "von außen" als sehr positiv wahrgenommen. Der chinesische ShangaiA-Index gibt Auskunft darüber, wie Chinas "Inländer" darüber denken, da nur sie diesen Index handeln dürfen.

Der SHANG zeigte in den vergangenen 14 Monaten deutliche relative Schwäche zu den US-Indizes. Seit Oktober 2010 haussiert dieser Markt jedoch wieder und steht nun kurz vor einem wichtigen Widerstand im Bereich von 3300/3500 Pkt. Ein Überwinden dieser Marke, wäre aus Intermarketsicht als bullisch auch für die US-Indizes anzusehen.

In S&P 500 und Dow Jones zeigt sich ein ähnliches Bild. Wichtige Widerstände, in Form der Jahreshochs, stehen zur Disposition.

Fazit Chartbetrachtung: Der Aufwärtstrend ist intakt und es sind charttechnisch keine Zeichen einer größeren Toppbildung zu erkennen. Wichtige Indizes, allen voran die Nasdaq als "westlicher Leader", stehen allerdings vor bedeutenden Widerständen, die eine Korrektive Bewegung erwarten lassen.

Werfen wir zum Abschluss noch einen Blick auf das Sentiment. Hier ziehe ich gerne die Daten des Chicago Board Options Exchange (CBOE) heran. Die "Total Put/Call Ratio" dient dabei als Kontraindikator, während die OEX-Put/Call Ratio als Positiv-Indikation herangezogen werden kann. Die OEX-PCR beinhaltet die Positionierungen der kapitalstarken S&P-Trader, denen eine besondere Marktnähe zugesprochen wird.

Die "normale" PCR zeigt aktuell eine Stimmung an, die deutlich sorgloser wird, aber noch nicht durch eine "Kaufeuphorie" gekennzeichnet ist. Dies sollte jedoch bereits etwas zur Vorsicht mahnen.

Überraschenderweise zeigen sich die S&P-Händler noch sehr viel sorgloser, da die OEX-PCR im 10-Tages-Durchschnitt im Bereich eines 10jahres-Tiefs notiert. Ähnlich bullische Werte wurden letztmalig kurz vor dem Märztief 2009 und am Julitief 2010 gemessen. Überraschend deshalb, weil wir uns aktuell in einer Haussebewegung befinden und nicht, wie im März09/Juli10 am Ende starker Abwärtsbewegungen. Hier der Chart des GD10 auf die OEX-PCR:

Fazit: Die großen Indizes befinden sich im intakten Aufwärtstrend und stehen unmittelbar vor bedeutenden Chartmarken. Werden diese geknackt, würden sehr starke mittelfristige Kaufsignale generiert.

Kurzfristig lassen diese Widerstände jedoch einen Pullback erwarten. Liegt das smarte Geld der großen S&P-Trader richtig, dann sollte es danach tatsächlich "knacken" und die Bullen dürften weiter auf den Tischen tanzen.

herzlich willkommen im Big-Picture-Blog!

Schaut man sich die Wochencharts der europäischen Länderindizes an, hat lediglich der DAX das bisherige Jahreshoch deutlich überwinden können. Großbritanniens FTSE 100 notiert an zweiter Stelle der relative-Stärke-Skala, da er sein Jahreshoch zumindest kurzzeitig überwinden konnte.

Beim Blick in die USA fällt die Nasdaq als stärkster Index auf. S&P und Dow Jones notieren marginal unter- bzw. überhalb ihrer Jahreshochs.

Werfen wir zunächst einen Blick auf die "Leader of the gang", Nasdaq und DAX :

Die Nasdaq hat das Jahreshoch sowie das Zwischenhoch von 2008 wie Butter durchschnitten und steht jetzt unmittelbar vor dem Topp aus 2007. Das bedeutet nichts anderes, als dass der Technologieindex das Spiel "Finanzkrise abgehakt" spielen möchte.

Aus dem Kreis der Industrieländer-Indizes, spielt der DAX noch am besten bei diesem Spiel mit. Er notiert jedoch deutlich unterhalb des Zwischentiefs aus 2008.

Am Price-Volume-Profile, am linken Chartrand, lässt sich ablesen, an welchen Preisniveaus besonders viel Volumen gehandelt wurde. Je weiter die Säulen in den Chart hineinragen, desto mehr Umsätze fanden statt. Volumenintensive Preismarken, stellen sehr oft signifikante Unterstützungen oder Widerstände dar.

Es ist gut zu erkennen, dass die aktuelle Hausse, sowohl preis- als auch volumentechnisch, Anfang September von einer soliden Basis aus gestartet ist. Das Momentum ist als sehr hoch einzustufen, da kleinere Korrekturen sofort gekauft wurden.

Die Nasdaq steht nun allerdings vor einem enormen Widerstand, da das Topp aus 2007 (bei 2239 Pkt.) das aktuelle 10jahres Hoch bedeutet. Es ist unter normalen Umsänden nicht zu erwarten, dass dieses Hoch einfach so durchbrochen wird.

Schauen wir uns weitere ausgewählte Indizes an:

Zur Zeit fließt viel Geld aus Industriestaaten in die BRIC-Länder sowie die Emerging Markets, d.h. die Entwicklung dort wird "von außen" als sehr positiv wahrgenommen. Der chinesische ShangaiA-Index gibt Auskunft darüber, wie Chinas "Inländer" darüber denken, da nur sie diesen Index handeln dürfen.

Der SHANG zeigte in den vergangenen 14 Monaten deutliche relative Schwäche zu den US-Indizes. Seit Oktober 2010 haussiert dieser Markt jedoch wieder und steht nun kurz vor einem wichtigen Widerstand im Bereich von 3300/3500 Pkt. Ein Überwinden dieser Marke, wäre aus Intermarketsicht als bullisch auch für die US-Indizes anzusehen.

In S&P 500 und Dow Jones zeigt sich ein ähnliches Bild. Wichtige Widerstände, in Form der Jahreshochs, stehen zur Disposition.

Fazit Chartbetrachtung: Der Aufwärtstrend ist intakt und es sind charttechnisch keine Zeichen einer größeren Toppbildung zu erkennen. Wichtige Indizes, allen voran die Nasdaq als "westlicher Leader", stehen allerdings vor bedeutenden Widerständen, die eine Korrektive Bewegung erwarten lassen.

Werfen wir zum Abschluss noch einen Blick auf das Sentiment. Hier ziehe ich gerne die Daten des Chicago Board Options Exchange (CBOE) heran. Die "Total Put/Call Ratio" dient dabei als Kontraindikator, während die OEX-Put/Call Ratio als Positiv-Indikation herangezogen werden kann. Die OEX-PCR beinhaltet die Positionierungen der kapitalstarken S&P-Trader, denen eine besondere Marktnähe zugesprochen wird.

Die "normale" PCR zeigt aktuell eine Stimmung an, die deutlich sorgloser wird, aber noch nicht durch eine "Kaufeuphorie" gekennzeichnet ist. Dies sollte jedoch bereits etwas zur Vorsicht mahnen.

Überraschenderweise zeigen sich die S&P-Händler noch sehr viel sorgloser, da die OEX-PCR im 10-Tages-Durchschnitt im Bereich eines 10jahres-Tiefs notiert. Ähnlich bullische Werte wurden letztmalig kurz vor dem Märztief 2009 und am Julitief 2010 gemessen. Überraschend deshalb, weil wir uns aktuell in einer Haussebewegung befinden und nicht, wie im März09/Juli10 am Ende starker Abwärtsbewegungen. Hier der Chart des GD10 auf die OEX-PCR:

Fazit: Die großen Indizes befinden sich im intakten Aufwärtstrend und stehen unmittelbar vor bedeutenden Chartmarken. Werden diese geknackt, würden sehr starke mittelfristige Kaufsignale generiert.

Kurzfristig lassen diese Widerstände jedoch einen Pullback erwarten. Liegt das smarte Geld der großen S&P-Trader richtig, dann sollte es danach tatsächlich "knacken" und die Bullen dürften weiter auf den Tischen tanzen.

| bewerten | 11 Bewertungen |

|