Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

2 Kommentare

Dienstag, 25. Oktober 2011

Was uns die Kursreaktionen auf die US-Zahlen über die aktuelle Lage verraten

Liebe Leser,

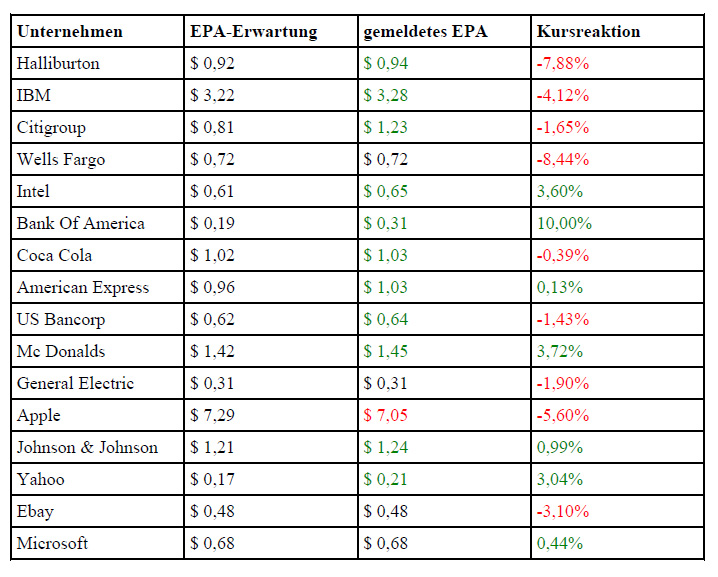

die Berichte der US-Unternehmen können sich bislang sehen lassen. Laut Thomson Reuters haben 70% der S&P-Unternehmen die Analystenerwartungen übertroffen und die Gewinne sind gegenüber dem Vorjahr im Durchschnitt um 14,7% angestiegen. Vor drei Wochen war von den Experten "lediglich" ein Anstieg um 13,1% erwartet worden. Der folgenden Tabelle können Sie entnehmen, wie vergangene Woche die Gewinne in Relation zu den Erwartungen ausfielen und wie die Aktie auf das Ergebnis reagierte (Tagesschluss):

11 der dargestellten 16 Großkonzerne konnten die Erwartungen übertreffen. Aber nur 6 der 11 "Überraschungskandidaten" konnten auch tatsächlich auf dem Fuß Kurszuwächse verbuchen. Insgesamt mussten 9 Aktien (56%) am Berichtstag Kursverluste hinnehmen, darunter 5 Werte, die die Prognosen eigentlich übertreffen konnten.

Betrachtet man die Entwicklung der Papiere an den Folgetagen so fällt auf, dass es außer bei Apple - keine Anschlussverkäufe gab, sondern dass viele der Aktien sich wieder stabilisierten. So bildeten Coca-Cola, IBM, Wells Fargo und ebay allesamt im Laufe der Woche ein höheres Tief aus und Mc Donalds konnte sogar ein neues Allzeithoch generieren. Da viele Aktien im Vorfeld der Zahlen dynamische Anstiege verzeichneten, führten die guten Nachrichten also zu Gewinnmitnahmen und die Luft für große Kurssprünge war erst einmal raus. Die Tatsache allerdings, dass sich die Werte relativ schnell wieder stabilisierten und zum Teil höhere Tiefs ausbildeten spricht dafür, dass die Korrekturbewegung eher kurzfristiger Natur sein sollte.

Analysten und der verspätete Blick in die Zukunft

In der Regel hinken die Einschätzungen der Analysten den tatsächlichen Entwicklungen hinterher. Dies liegt daran, dass sie ihre Modelle erst dann überarbeiten können, wenn sich eine neue Faktenlage ergeben hat dies braucht Zeit. Der Aktienmarkt hat dagegen eine sehr kurze Reaktionszeit und kann neue Informationen unmittelbar in die Kurse einarbeiten. Aus diesem Grund überrascht es nicht, dass die Analysten, nachdem der Aktienmarkt einen deutlichen Rückgang der Gewinne in den nächsten Quartalen bereits eingepreist hat, nun auch ihre eigenen Prognosen herunterschrauben. Vor allem aus Sorge um eine Konjunktureintrübung in Europa und China senken sie ihre Gewinnerwartungen für das vierte Quartal im Durchschnitt von +15% (Anfang Oktober) auf nunmehr +12,5%. Für das erste Quartal 2012 erwarten sie nicht mehr ein Plus von 10,2%, sondern nur noch von 7,6%. Da der Markt im Augustcrash quasi eine handfeste Rezession eingepreist hat (konjunktursensible Werte wie Salzgitter notieren 40% unter Buchwert), erscheint uns diese Prognosekorrektur sehr moderat. Es bleibt also vorerst abzuwarten ob der Markt aufgrund des psychologischen Belastungsfaktors "Schuldenkrise" überreagiert hat, oder ob die Analysten ihre Prognosen noch stärker herunterschrauben müssen. Die positive Entwicklung der Aktienkurse seit Anfang Oktober impliziert, dass es wohl doch nicht so düster werden sollte, wie befürchtet.

Was sagen die Konjunkturindikatoren?

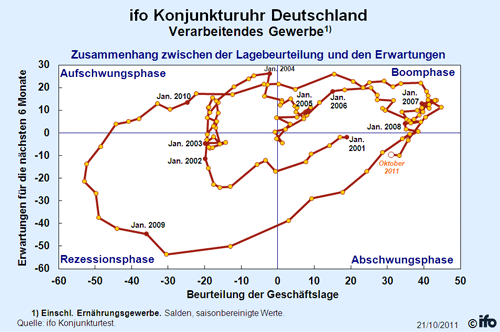

Der ifo Geschäftsklimaindex fiel vergangene Woche zwar marginal besser aus als erwartet, deutet jedoch eindeutig auf eine intakte Abschwungphase hin (siehe Grafik). Zur Lesart: je weiter oben die jeweilige Koordinate liegt (vertikal), desto besser sind die Zukunftserwartungen. Je weiter rechts die Koordinate liegt (horizontal), desto positiver ist die Bewertung der aktuellen Lage. Die Lage wird im verarbeitenden Gewerbe also als recht gut eingeschätzt, während die Erwartungen zwar nicht düster, aber doch zurückhaltend sind.

ifo Konjunkturuhr; Quelle: cesifo-group.de

Als Frühindikator für den Aktienmarkt ist die "Uhrendarstellung" allerdings nur bedingt zu gebrauchen, wie der folgende Vergleich zeigt: Der letzte Bärenmarkt dauerte von Anfang Januar 2008 (Topp) bis März 2009 (Tief). Schaut man sich diese Zeitpunkte auf der ifo-Uhr an so erkennt man deutlich den nachlaufenden Charakter. So drehte die Uhr erst im März 2008 auf "Abschwung", als die Aktien schon drei Monate im freien Fall waren. Auch haussierten die Märkte schon über drei Monate lang, als die ifo-Zahlen im Juli 2009 offiziell den Aufschwung bestätigten. Interessanter als konkrete Trigger-Signale ist also die angezeigte Tendenz und diese zeigt eine Abkühlung an. Mehr Informationen als diese erhält man auch nicht, wenn man sich andere Indikationen wie Industrieproduktion, Verbrauchervertrauen oder ECRI Frühindikatoren anschaut. Die Wirtschaft kühlt sich ab und niemand weiß genau, wie stark diese Abkühlung sein wird. Ein Faktor der in diesem Punkt jedoch für große Verunsicherung sorgt und bei positivem Ausgang eine entsprechend positive Wirkung auf die Märkte entfalten dürfte, sind die Wirrungen um die europäische Schuldenkrise.

Aufgeschoben ist nicht aufgehoben

So hatte Angela Merkel ihre für vergangenen Freitag geplante Regierungserklärung kurzfristig abgesagt, da die deutsch-französischen Divergenzen eine Einigung hinsichtlich der EFSF-Konstruktion abermals verhinderten. Die Bundesrepublik möchte durch eine Art "Teilkasko-Versicherung" eine Hebelwirkung des EFSF erreichen. Dabei würde der Fonds 20-30% neuer Staatsanleihen von Schuldenstaaten absichern. Frankreich möchte dagegen eine Banklizenz für den Rettungsfonds, was konkret bedeuten würde, dass sich der Fonds direkt Geld bei der EZB besorgen und an kriselnde Länder weitergeben darf. Laut Vertrag der Währungsunion ist es aber verboten, dass die öffentliche Hand direkt Geldspritzen an Krisenländer verteilt. Die Politiker würden dadurch Zugang zur "Gelddruckmaschine" EZB bekommen. Zum Vergleich: Bisher ist es so geregelt, dass der EFSF im Krisenfall Anleihen im Volumen von 780 Mrd auf dem Kapitalmarkt begeben kann und das aufgenommene Geld als Notkredit an in Schieflage geratene Länder weitergeben würde.

Die kurzfristige Absage der Regierungserklärung führte am Donnerstag in einer ersten Marktreaktion zu deutlichem Verkaufsdruck. Bereits am Freitag zeigten sich die Märkte allerdings wieder sehr stabil, da die Erklärung diesen Mittwoch nachgeholt werden soll. Der Druck auf Deutschland und Frankreich bleibt derweil hoch und wie man an den steigenden Aktienmärkten und dem erstarkenden Euro sieht, rechnen die Märkte fest mit einem positiven Ausgang.

Zwei Szenarien

Beim Zusammensetzen der verschiedenen Puzzleteile ergibt sich somit für uns folgendes Bild: Den Investoren ist klar, dass die Wirtschaft auf eine konjunkturelle Abkühlung zusteuert. Wie stark diese Abkühlung wird und ob sie sich tatsächlich in einer Rezession niederschlägt hängt allerdings davon ab, ob Europa das Schuldenproblem lösen kann. Szenario 1: Würde hier über eine waschechte Bankenkrise die Konjunktur einbrechen, würde dies aufgrund der globalen Vernetzung die Gesamtkonjunktur mitreißen und aus der Abkühlung könnte schnell eine Rezession werden. Die Märkte spielen momentan allerdings das zweite und weitaus positivere Szenario, wonach die Politik eine Eskalation der Schuldenproblematik verhindern kann und der Abschwung dann nicht so stark wird, wie während des August-Crashs befürchtet worden war.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

die Berichte der US-Unternehmen können sich bislang sehen lassen. Laut Thomson Reuters haben 70% der S&P-Unternehmen die Analystenerwartungen übertroffen und die Gewinne sind gegenüber dem Vorjahr im Durchschnitt um 14,7% angestiegen. Vor drei Wochen war von den Experten "lediglich" ein Anstieg um 13,1% erwartet worden. Der folgenden Tabelle können Sie entnehmen, wie vergangene Woche die Gewinne in Relation zu den Erwartungen ausfielen und wie die Aktie auf das Ergebnis reagierte (Tagesschluss):

11 der dargestellten 16 Großkonzerne konnten die Erwartungen übertreffen. Aber nur 6 der 11 "Überraschungskandidaten" konnten auch tatsächlich auf dem Fuß Kurszuwächse verbuchen. Insgesamt mussten 9 Aktien (56%) am Berichtstag Kursverluste hinnehmen, darunter 5 Werte, die die Prognosen eigentlich übertreffen konnten.

Betrachtet man die Entwicklung der Papiere an den Folgetagen so fällt auf, dass es außer bei Apple - keine Anschlussverkäufe gab, sondern dass viele der Aktien sich wieder stabilisierten. So bildeten Coca-Cola, IBM, Wells Fargo und ebay allesamt im Laufe der Woche ein höheres Tief aus und Mc Donalds konnte sogar ein neues Allzeithoch generieren. Da viele Aktien im Vorfeld der Zahlen dynamische Anstiege verzeichneten, führten die guten Nachrichten also zu Gewinnmitnahmen und die Luft für große Kurssprünge war erst einmal raus. Die Tatsache allerdings, dass sich die Werte relativ schnell wieder stabilisierten und zum Teil höhere Tiefs ausbildeten spricht dafür, dass die Korrekturbewegung eher kurzfristiger Natur sein sollte.

Analysten und der verspätete Blick in die Zukunft

In der Regel hinken die Einschätzungen der Analysten den tatsächlichen Entwicklungen hinterher. Dies liegt daran, dass sie ihre Modelle erst dann überarbeiten können, wenn sich eine neue Faktenlage ergeben hat dies braucht Zeit. Der Aktienmarkt hat dagegen eine sehr kurze Reaktionszeit und kann neue Informationen unmittelbar in die Kurse einarbeiten. Aus diesem Grund überrascht es nicht, dass die Analysten, nachdem der Aktienmarkt einen deutlichen Rückgang der Gewinne in den nächsten Quartalen bereits eingepreist hat, nun auch ihre eigenen Prognosen herunterschrauben. Vor allem aus Sorge um eine Konjunktureintrübung in Europa und China senken sie ihre Gewinnerwartungen für das vierte Quartal im Durchschnitt von +15% (Anfang Oktober) auf nunmehr +12,5%. Für das erste Quartal 2012 erwarten sie nicht mehr ein Plus von 10,2%, sondern nur noch von 7,6%. Da der Markt im Augustcrash quasi eine handfeste Rezession eingepreist hat (konjunktursensible Werte wie Salzgitter notieren 40% unter Buchwert), erscheint uns diese Prognosekorrektur sehr moderat. Es bleibt also vorerst abzuwarten ob der Markt aufgrund des psychologischen Belastungsfaktors "Schuldenkrise" überreagiert hat, oder ob die Analysten ihre Prognosen noch stärker herunterschrauben müssen. Die positive Entwicklung der Aktienkurse seit Anfang Oktober impliziert, dass es wohl doch nicht so düster werden sollte, wie befürchtet.

Was sagen die Konjunkturindikatoren?

Der ifo Geschäftsklimaindex fiel vergangene Woche zwar marginal besser aus als erwartet, deutet jedoch eindeutig auf eine intakte Abschwungphase hin (siehe Grafik). Zur Lesart: je weiter oben die jeweilige Koordinate liegt (vertikal), desto besser sind die Zukunftserwartungen. Je weiter rechts die Koordinate liegt (horizontal), desto positiver ist die Bewertung der aktuellen Lage. Die Lage wird im verarbeitenden Gewerbe also als recht gut eingeschätzt, während die Erwartungen zwar nicht düster, aber doch zurückhaltend sind.

ifo Konjunkturuhr; Quelle: cesifo-group.de

Als Frühindikator für den Aktienmarkt ist die "Uhrendarstellung" allerdings nur bedingt zu gebrauchen, wie der folgende Vergleich zeigt: Der letzte Bärenmarkt dauerte von Anfang Januar 2008 (Topp) bis März 2009 (Tief). Schaut man sich diese Zeitpunkte auf der ifo-Uhr an so erkennt man deutlich den nachlaufenden Charakter. So drehte die Uhr erst im März 2008 auf "Abschwung", als die Aktien schon drei Monate im freien Fall waren. Auch haussierten die Märkte schon über drei Monate lang, als die ifo-Zahlen im Juli 2009 offiziell den Aufschwung bestätigten. Interessanter als konkrete Trigger-Signale ist also die angezeigte Tendenz und diese zeigt eine Abkühlung an. Mehr Informationen als diese erhält man auch nicht, wenn man sich andere Indikationen wie Industrieproduktion, Verbrauchervertrauen oder ECRI Frühindikatoren anschaut. Die Wirtschaft kühlt sich ab und niemand weiß genau, wie stark diese Abkühlung sein wird. Ein Faktor der in diesem Punkt jedoch für große Verunsicherung sorgt und bei positivem Ausgang eine entsprechend positive Wirkung auf die Märkte entfalten dürfte, sind die Wirrungen um die europäische Schuldenkrise.

Aufgeschoben ist nicht aufgehoben

So hatte Angela Merkel ihre für vergangenen Freitag geplante Regierungserklärung kurzfristig abgesagt, da die deutsch-französischen Divergenzen eine Einigung hinsichtlich der EFSF-Konstruktion abermals verhinderten. Die Bundesrepublik möchte durch eine Art "Teilkasko-Versicherung" eine Hebelwirkung des EFSF erreichen. Dabei würde der Fonds 20-30% neuer Staatsanleihen von Schuldenstaaten absichern. Frankreich möchte dagegen eine Banklizenz für den Rettungsfonds, was konkret bedeuten würde, dass sich der Fonds direkt Geld bei der EZB besorgen und an kriselnde Länder weitergeben darf. Laut Vertrag der Währungsunion ist es aber verboten, dass die öffentliche Hand direkt Geldspritzen an Krisenländer verteilt. Die Politiker würden dadurch Zugang zur "Gelddruckmaschine" EZB bekommen. Zum Vergleich: Bisher ist es so geregelt, dass der EFSF im Krisenfall Anleihen im Volumen von 780 Mrd auf dem Kapitalmarkt begeben kann und das aufgenommene Geld als Notkredit an in Schieflage geratene Länder weitergeben würde.

Die kurzfristige Absage der Regierungserklärung führte am Donnerstag in einer ersten Marktreaktion zu deutlichem Verkaufsdruck. Bereits am Freitag zeigten sich die Märkte allerdings wieder sehr stabil, da die Erklärung diesen Mittwoch nachgeholt werden soll. Der Druck auf Deutschland und Frankreich bleibt derweil hoch und wie man an den steigenden Aktienmärkten und dem erstarkenden Euro sieht, rechnen die Märkte fest mit einem positiven Ausgang.

Zwei Szenarien

Beim Zusammensetzen der verschiedenen Puzzleteile ergibt sich somit für uns folgendes Bild: Den Investoren ist klar, dass die Wirtschaft auf eine konjunkturelle Abkühlung zusteuert. Wie stark diese Abkühlung wird und ob sie sich tatsächlich in einer Rezession niederschlägt hängt allerdings davon ab, ob Europa das Schuldenproblem lösen kann. Szenario 1: Würde hier über eine waschechte Bankenkrise die Konjunktur einbrechen, würde dies aufgrund der globalen Vernetzung die Gesamtkonjunktur mitreißen und aus der Abkühlung könnte schnell eine Rezession werden. Die Märkte spielen momentan allerdings das zweite und weitaus positivere Szenario, wonach die Politik eine Eskalation der Schuldenproblematik verhindern kann und der Abschwung dann nicht so stark wird, wie während des August-Crashs befürchtet worden war.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

Kommentar von kismet:

interessanter Beitrag. Fände es hilfreich, wenn in der EPS Tabelle noch die sog. Flüsterschätzungen aufgeführt würden.

Viele Grüße

kismet

Kommentar von konrad006:

Deckt sich mit meinen Erfahrungen, daß sogenannte Frühindikatoren für die Vorhersage des Aktienmarkts nicht taugen. Sie weissen eher eine hohe Korrelation mit den Indices auf.

| bewerten | 6 Bewertungen |

|

Dienstag, 18. Oktober 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Intermarket Report

Liebe Leser,

am Samstag trafen sich in Paris die Finanzminister und Notenbankchefs der 20 größten Wirtschaftsnationen der Welt, um den G20-Gipfel der Staats- und Regierungschefs Anfang November vorzubereiten. Da die G20-Staaten für 85% der weltweiten Wirtschaftskraft stehen, hat eine Mahnung von Seiten dieses Gremiums Gewicht. So richtete man in der Abschlusserklärung ungewöhnlich klare Erwartungen an die Regierungen der Eurozone: "Wir freuen uns auf das Ergebnis des EU-Gipfels am 23. Oktober, die aktuellen Herausforderungen mit einem umfassenden Plan entschieden anzugehen." Im Klartext heißt dies, dass von den Regierungen der Euroländer bis zum kommenden Sonntag die Lösung der Schuldenkrise erwartet wird. Zuvor hatte bereits US-Präsident Obama im Alleingang diese Forderung laut vorgetragen, ganz zu Schweigen vom Druck, den die Kapitalmärkte schon seit geraumer Zeit auf schwache Euroländer und europäische Banken ausüben. Von Merkel und Sarkozy werden also immer vehementer konkrete Lösungsvorschläge eingefordert und sie werden unter steigendem Druck zu Kompromissen gezwungen.

So habe man sich bereits auf eine Rekapitalisierung der Banken geeinigt um die Voraussetzungen für einen Schuldenschnitt Griechenlands zu schaffen. Der Schuldenschnitt würde bedeuten, dass engagierte Banken auf 40 bis 60 Prozent ihrer Forderungen verzichten müssen. Banken, welche die dann erforderlichen Abschreibungen nicht selbst tragen könnten, würden vom Staat gestützt werden.

"Italien ist unser Brandschutz"

Dieser Satz soll von Sarkozy stammen und macht deutlich, wie sehr gerade unsere westlichen Nachbarn unter Druck stehen. Irland, Portugal, Spanien und Griechenland befanden sich bereits im Kreuzfeuer der Märkte und Italien steht gerade besonders in ihrem Fokus. Sarkozy befürchtet nun, dass nach Italien Frankreich an der Reihe wäre, da die hiesigen Banken besonders stark in griechische Schuldpapiere investiert sind. Die BNP Paribas ist mit Forderungen i.H.v. 3,5 Mrd an den griechischen Staat mit Abstand der größte Gläubiger unter den Banken. BPCE und Société Générale fordern gemeinsam rund 2 Mrd (Quelle: ftd.de). Man sollte aber nicht vergessen, dass auch die Commerzbank ( 2,4 Mrd) und die Deutsche Bank ( 1,2 Mrd) stark betroffen sind.

Dass die Sorge der Franzosen berechtigt ist, zeigt ein Blick auf die Entwicklung der Risikoprämien. Während sich die Renditen in Portugal und Spanien auf hohem Niveau eingependelt haben, aber nicht mehr weiter ansteigen, hatten die italienischen Renditen vergangene Woche mit 5,9 % den höchsten Stand seit der Panik-Spitze Anfang August erreicht. Und dies trotz fortgesetzter Stützungsmaßnahmen durch die EZB. Sehr viel mehr Aufwärtsdynamik war allerdings bei der Risikoprämie auf französische Schuldverschreibungen zu beobachten. Binnen zwei Wochen stieg diese um rund 0,6 Prozentpunkte auf 3,13 % an. Dies ist absolut und relativ betrachtet noch kein Besorgnis erregender Wert. Die Dynamik des Anstiegs lässt allerdings aufhorchen und ist weiter zu verfolgen.

10-jährige italienische Staatsanleihen; Quelle: bloomberg.com

10-jährige französische Staatsanleihen; Quelle: bloomberg.com

Die plötzliche Kompromissbereitschaft bei Merkel und Sarkozy kommt also nicht von ungefähr. Die internationalen Kapitalmärkte sowie die mächtigsten Regierungen weltweit fordern schnellstmöglich eine konkrete Lösung des Problems ein. Wie immer, wenn der Druck zu groß ist, werden die Politiker auch liefern und am kommenden Sonntag ihr Ergebnis präsentieren. Es wird darauf hinauslaufen, dass die Stabilität der Banken im Umfeld des Schuldenschnitts staatlich garantiert wird, was im Umkehrschluss aber auch bedeutet, dass sich manch ein Staat durch Rettungsmaßnahmen selbst in die Bredouille bringen kann. Dennoch sollte die Aussicht auf ein Ende der ewig schwelenden Schuldenproblematik die Aktienmärkte in ihrem Aufwärts-Bias weiter festigen.

Berichtssaison: Positive Impulse bei Aktien von Wirtschaftsunternehmen deuten sich an

Der Aluminiumkonzern Alcoa eröffnete die Berichtssaison am vergangenen Dienstag und konnte die Erwartungen der Analysten nicht erfüllen. Der Kurs rutschte allerdings nur sehr kurzfristig ab und stabilisierte sich rasch wieder, sodass auf Wochensicht sogar ein Plus von 2,3% verbucht werden konnte. An dieser ersten Marktreaktion ist abzulesen, dass die Anleger nicht panisch auf jedes Aufblitzen des Rezessionsgespenstes reagieren und die Abwärtsimpulse aus der Berichtssaison eher schwach ausfallen sollten. Alcoa Chef Klaus Kleinfeld hatte durchaus bemerkt, dass sich die Nachfragedynamik in Europa abschwächt, nannte als Hauptgrund dafür allerdings die Ängste wegen der Schuldenproblematik, über welche sich die Europäer selbst in eine Rezession "hineinsorgten". Aus Asien kämen ungebrochen positive Impulse, sodass der Umsatz um 21 % gesteigert werden konnte. Für dieses Jahr rechnet er trotz der Europa-Krise mit einem steigenden Aluminium-Absatz von 12 % und bis 2020 mit einem jährlichen Mehrverbrauch von 20 %. Die Weichen stehen also übergeordnet immer noch auf Wachstum.

Entsprechend dieser positiven Grundstimmung wurde Google für seinen Gewinnsprung mit einem Kursplus von 6% gefeiert und Pepsico schloss nach Zahlen 3% höher. Kritischer war man da bei JP Morgan Chase. Der Bank verzieh man die schlechten Zahlen nicht und strafte sie mit minus 4,8 % ab. Diese Differenzierung zwischen Industrie- und Bankaktien könnte sich durchaus als roter Faden durch die Berichtssaison ziehen, da die Geldhäuser noch am Freitag mit teils empfindlichen Abschlägen auf die Androhung von Herabstufungen durch Fitch reagierten und sich auch charttechnisch lange nicht so stabil zeigen, wie die Aktien der Wirtschaftsunternehmen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

am Samstag trafen sich in Paris die Finanzminister und Notenbankchefs der 20 größten Wirtschaftsnationen der Welt, um den G20-Gipfel der Staats- und Regierungschefs Anfang November vorzubereiten. Da die G20-Staaten für 85% der weltweiten Wirtschaftskraft stehen, hat eine Mahnung von Seiten dieses Gremiums Gewicht. So richtete man in der Abschlusserklärung ungewöhnlich klare Erwartungen an die Regierungen der Eurozone: "Wir freuen uns auf das Ergebnis des EU-Gipfels am 23. Oktober, die aktuellen Herausforderungen mit einem umfassenden Plan entschieden anzugehen." Im Klartext heißt dies, dass von den Regierungen der Euroländer bis zum kommenden Sonntag die Lösung der Schuldenkrise erwartet wird. Zuvor hatte bereits US-Präsident Obama im Alleingang diese Forderung laut vorgetragen, ganz zu Schweigen vom Druck, den die Kapitalmärkte schon seit geraumer Zeit auf schwache Euroländer und europäische Banken ausüben. Von Merkel und Sarkozy werden also immer vehementer konkrete Lösungsvorschläge eingefordert und sie werden unter steigendem Druck zu Kompromissen gezwungen.

So habe man sich bereits auf eine Rekapitalisierung der Banken geeinigt um die Voraussetzungen für einen Schuldenschnitt Griechenlands zu schaffen. Der Schuldenschnitt würde bedeuten, dass engagierte Banken auf 40 bis 60 Prozent ihrer Forderungen verzichten müssen. Banken, welche die dann erforderlichen Abschreibungen nicht selbst tragen könnten, würden vom Staat gestützt werden.

"Italien ist unser Brandschutz"

Dieser Satz soll von Sarkozy stammen und macht deutlich, wie sehr gerade unsere westlichen Nachbarn unter Druck stehen. Irland, Portugal, Spanien und Griechenland befanden sich bereits im Kreuzfeuer der Märkte und Italien steht gerade besonders in ihrem Fokus. Sarkozy befürchtet nun, dass nach Italien Frankreich an der Reihe wäre, da die hiesigen Banken besonders stark in griechische Schuldpapiere investiert sind. Die BNP Paribas ist mit Forderungen i.H.v. 3,5 Mrd an den griechischen Staat mit Abstand der größte Gläubiger unter den Banken. BPCE und Société Générale fordern gemeinsam rund 2 Mrd (Quelle: ftd.de). Man sollte aber nicht vergessen, dass auch die Commerzbank ( 2,4 Mrd) und die Deutsche Bank ( 1,2 Mrd) stark betroffen sind.

Dass die Sorge der Franzosen berechtigt ist, zeigt ein Blick auf die Entwicklung der Risikoprämien. Während sich die Renditen in Portugal und Spanien auf hohem Niveau eingependelt haben, aber nicht mehr weiter ansteigen, hatten die italienischen Renditen vergangene Woche mit 5,9 % den höchsten Stand seit der Panik-Spitze Anfang August erreicht. Und dies trotz fortgesetzter Stützungsmaßnahmen durch die EZB. Sehr viel mehr Aufwärtsdynamik war allerdings bei der Risikoprämie auf französische Schuldverschreibungen zu beobachten. Binnen zwei Wochen stieg diese um rund 0,6 Prozentpunkte auf 3,13 % an. Dies ist absolut und relativ betrachtet noch kein Besorgnis erregender Wert. Die Dynamik des Anstiegs lässt allerdings aufhorchen und ist weiter zu verfolgen.

10-jährige italienische Staatsanleihen; Quelle: bloomberg.com

10-jährige französische Staatsanleihen; Quelle: bloomberg.com

Die plötzliche Kompromissbereitschaft bei Merkel und Sarkozy kommt also nicht von ungefähr. Die internationalen Kapitalmärkte sowie die mächtigsten Regierungen weltweit fordern schnellstmöglich eine konkrete Lösung des Problems ein. Wie immer, wenn der Druck zu groß ist, werden die Politiker auch liefern und am kommenden Sonntag ihr Ergebnis präsentieren. Es wird darauf hinauslaufen, dass die Stabilität der Banken im Umfeld des Schuldenschnitts staatlich garantiert wird, was im Umkehrschluss aber auch bedeutet, dass sich manch ein Staat durch Rettungsmaßnahmen selbst in die Bredouille bringen kann. Dennoch sollte die Aussicht auf ein Ende der ewig schwelenden Schuldenproblematik die Aktienmärkte in ihrem Aufwärts-Bias weiter festigen.

Berichtssaison: Positive Impulse bei Aktien von Wirtschaftsunternehmen deuten sich an

Der Aluminiumkonzern Alcoa eröffnete die Berichtssaison am vergangenen Dienstag und konnte die Erwartungen der Analysten nicht erfüllen. Der Kurs rutschte allerdings nur sehr kurzfristig ab und stabilisierte sich rasch wieder, sodass auf Wochensicht sogar ein Plus von 2,3% verbucht werden konnte. An dieser ersten Marktreaktion ist abzulesen, dass die Anleger nicht panisch auf jedes Aufblitzen des Rezessionsgespenstes reagieren und die Abwärtsimpulse aus der Berichtssaison eher schwach ausfallen sollten. Alcoa Chef Klaus Kleinfeld hatte durchaus bemerkt, dass sich die Nachfragedynamik in Europa abschwächt, nannte als Hauptgrund dafür allerdings die Ängste wegen der Schuldenproblematik, über welche sich die Europäer selbst in eine Rezession "hineinsorgten". Aus Asien kämen ungebrochen positive Impulse, sodass der Umsatz um 21 % gesteigert werden konnte. Für dieses Jahr rechnet er trotz der Europa-Krise mit einem steigenden Aluminium-Absatz von 12 % und bis 2020 mit einem jährlichen Mehrverbrauch von 20 %. Die Weichen stehen also übergeordnet immer noch auf Wachstum.

Entsprechend dieser positiven Grundstimmung wurde Google für seinen Gewinnsprung mit einem Kursplus von 6% gefeiert und Pepsico schloss nach Zahlen 3% höher. Kritischer war man da bei JP Morgan Chase. Der Bank verzieh man die schlechten Zahlen nicht und strafte sie mit minus 4,8 % ab. Diese Differenzierung zwischen Industrie- und Bankaktien könnte sich durchaus als roter Faden durch die Berichtssaison ziehen, da die Geldhäuser noch am Freitag mit teils empfindlichen Abschlägen auf die Androhung von Herabstufungen durch Fitch reagierten und sich auch charttechnisch lange nicht so stabil zeigen, wie die Aktien der Wirtschaftsunternehmen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 3 Bewertungen |

|

Dienstag, 11. Oktober 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

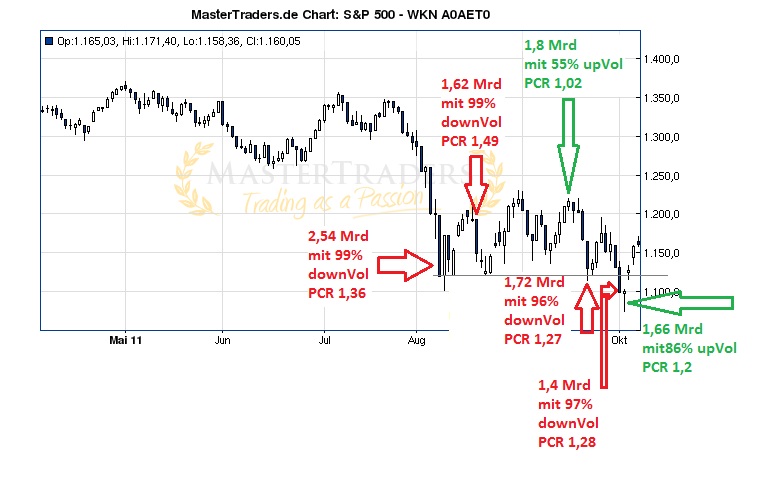

Intermarket Report mit Volumenanalyse

Liebe Leser,

die Aktienmärkte zeigten sich in der vergangenen Woche fast schon resistent gegenüber schlechten Nachrichten und starteten am Dienstag einen markanten Aufwärtsimpuls. Im Intermarket Report haben wir uns dieses Marktverhalten aus volumentechnischer und marktpsychologischer Sicht etwas näher angeschaut. Bitte beachten Sie, dass diese Analyse bereits am Samstag erstellt wurde und die jüngsten politischen Entwicklungen deswegen nicht berücksichtigt.

Die Volumenanalyse zeigt, dass die Bullen den Ball auf dem Elfmeterpunkt haben

Im Nebenwerte Investor Nr. 35 wurde an dieser Stelle der 8. August als "Vater der Paniktage" herausgearbeitet, der die untere Range im S&P500 abstecken sollte. Bislang hat dies mustergültig funktioniert und der kurzfristige Bruch der Marke am vergangenen Dienstag trägt momentan noch den Anschein eines Fehlausbruches. Da Tagen mit extremem Volumenverhalten oft eine größere Bedeutung zukommt, wollen wir uns die auffälligsten Tage seit Anfang August noch einmal genauer anschauen.

Seit dem Panik-Peak am 8. August (siehe NWI 35) gab es 4 Handelstage mit Volumenspitzen und einen weiteren Tag, der durch ein besonders hohes Abwärtsvolumen auffiel. Diese Tage sind im Chart markiert. Am 18. August wurden an der NYSE 1,62 Milliarden Aktien gehandelt, wovon rund 99% Kursverluste verbuchen mussten; die Put-Call-Ratio, ein Angstbarometer, erreichte mit 1,49 ein Spitzenniveau und den höchsten Wert seit der Flash-Crash-Korrektur, als die PCR am 20. Mai 2010 bei 1,53 schloss. Der Abwärtsdruck war also enorm groß, reichte jedoch nicht aus um den Index auf ein neues Tief zu drücken. Dies sagt uns, dass die Bären hier kräftig Pulver verschossen hatten, aber nicht mehr erfolgreich waren. Und so führten auch die folgenden hochvolumigen 96- und 97-prozentigen Abwärtstage nicht mehr zu einer Fortsetzung des Abverkaufs und einem nachhaltigen Bruch des Paniktiefs vom 8. August. Treten an Widerständen oder Unterstützungen hohe Volumina auf, ohne dass es zu weiteren Kursgewinnen oder -verlusten kommt, so spricht dies in der Regel für ein Ende oder zumindest eine deutlich nachlassende Dynamik der vorangegangenen Trendbewegung.

Am vergangenen Mittwoch erlebten wir sodann einen fast mustergültigen Turnaround-Tag in den wichtigen US-Indizes. Diese eröffneten zu Handelsbeginn entweder mit einem Down-Gap oder wurden stark abverkauft. Im Tagesverlauf drehte sich das Blatt allerdings völlig, sodass die Kurse am Abend deutlich über den Eröffnungen und vor allem weit oberhalb der Tiefkurse schlossen. Da an diesem Tag mit 1,66 Milliarden gehandelten Aktien das dritthöchste Handelsvolumen seit der Crashbewegung Anfang August gemessen wurde, ist die Umkehrbewegung als signifikant einzustufen. Dass an diesem Tag 86% der gehandelten Aktien Kursgewinne verzeichneten, bestätigt das positive Szenario.

Am vergangenen Mittwoch erlebten wir sodann einen fast mustergültigen Turnaround-Tag in den wichtigen US-Indizes. Diese eröffneten zu Handelsbeginn entweder mit einem Down-Gap oder wurden stark abverkauft. Im Tagesverlauf drehte sich das Blatt allerdings völlig, sodass die Kurse am Abend deutlich über den Eröffnungen und vor allem weit oberhalb der Tiefkurse schlossen. Da an diesem Tag mit 1,66 Milliarden gehandelten Aktien das dritthöchste Handelsvolumen seit der Crashbewegung Anfang August gemessen wurde, ist die Umkehrbewegung als signifikant einzustufen. Dass an diesem Tag 86% der gehandelten Aktien Kursgewinne verzeichneten, bestätigt das positive Szenario.

Die Bullen haben den Ball also auf dem Elfmeterpunkt liegen und müssen nun liefern. Aus preislicher Sicht haben sie dies auch getan, da bis zum Wochenschluss konstante Kursgewinne zu verzeichnen waren. Das Volumen hatte zwar wieder abgenommen, verharrte jedoch bis zum Wochenschluss bei steigenden Notierungen über 1,1 Milliarde gehandelten Aktien. An den beiden Folgetagen nach dem Umkehrtag wurde sogar ein Aufwärtsvolumen von 83% bzw. 94% verzeichnet, was die Aufwärtsbewegung grundsätzlich stützt. Von dieser Warte aus stehen die Chancen also nicht schlecht, dass das nächste Preistief ein höheres wird und sich eine Aufwärtsstruktur ausbilden kann.

Verändertes Marktverhalten: Gute Nachrichten wirken stärker als schlechte

Immer dann, wenn die Börse trotz schlechter Nachrichten steigt, ist es Zeit inne zu halten und über einen anstehenden Paradigmenwechsel nachzudenken. Was waren die schlechten Nachrichten?

Die US-Berichtssaison wird den nächsten Impuls geben

Am Dienstag startet Alcoa traditionell die US-Berichtssaison. Es ist damit zu rechnen, dass die Zahlen und Ausblicke ein wichtiger Impulsgeber für den weiteren Kursverlauf an den Börsen sein werden, da sie den Anlegern Klarheit über die tatsächliche Situation in der Realwirtschaft geben werden. Von daher blicken wir gespannt auf die nächsten Wochen und werden abwarten, ob die Bullen ihren Elfmeter verwandeln können.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

die Aktienmärkte zeigten sich in der vergangenen Woche fast schon resistent gegenüber schlechten Nachrichten und starteten am Dienstag einen markanten Aufwärtsimpuls. Im Intermarket Report haben wir uns dieses Marktverhalten aus volumentechnischer und marktpsychologischer Sicht etwas näher angeschaut. Bitte beachten Sie, dass diese Analyse bereits am Samstag erstellt wurde und die jüngsten politischen Entwicklungen deswegen nicht berücksichtigt.

Die Volumenanalyse zeigt, dass die Bullen den Ball auf dem Elfmeterpunkt haben

Im Nebenwerte Investor Nr. 35 wurde an dieser Stelle der 8. August als "Vater der Paniktage" herausgearbeitet, der die untere Range im S&P500 abstecken sollte. Bislang hat dies mustergültig funktioniert und der kurzfristige Bruch der Marke am vergangenen Dienstag trägt momentan noch den Anschein eines Fehlausbruches. Da Tagen mit extremem Volumenverhalten oft eine größere Bedeutung zukommt, wollen wir uns die auffälligsten Tage seit Anfang August noch einmal genauer anschauen.

Seit dem Panik-Peak am 8. August (siehe NWI 35) gab es 4 Handelstage mit Volumenspitzen und einen weiteren Tag, der durch ein besonders hohes Abwärtsvolumen auffiel. Diese Tage sind im Chart markiert. Am 18. August wurden an der NYSE 1,62 Milliarden Aktien gehandelt, wovon rund 99% Kursverluste verbuchen mussten; die Put-Call-Ratio, ein Angstbarometer, erreichte mit 1,49 ein Spitzenniveau und den höchsten Wert seit der Flash-Crash-Korrektur, als die PCR am 20. Mai 2010 bei 1,53 schloss. Der Abwärtsdruck war also enorm groß, reichte jedoch nicht aus um den Index auf ein neues Tief zu drücken. Dies sagt uns, dass die Bären hier kräftig Pulver verschossen hatten, aber nicht mehr erfolgreich waren. Und so führten auch die folgenden hochvolumigen 96- und 97-prozentigen Abwärtstage nicht mehr zu einer Fortsetzung des Abverkaufs und einem nachhaltigen Bruch des Paniktiefs vom 8. August. Treten an Widerständen oder Unterstützungen hohe Volumina auf, ohne dass es zu weiteren Kursgewinnen oder -verlusten kommt, so spricht dies in der Regel für ein Ende oder zumindest eine deutlich nachlassende Dynamik der vorangegangenen Trendbewegung.

Am vergangenen Mittwoch erlebten wir sodann einen fast mustergültigen Turnaround-Tag in den wichtigen US-Indizes. Diese eröffneten zu Handelsbeginn entweder mit einem Down-Gap oder wurden stark abverkauft. Im Tagesverlauf drehte sich das Blatt allerdings völlig, sodass die Kurse am Abend deutlich über den Eröffnungen und vor allem weit oberhalb der Tiefkurse schlossen. Da an diesem Tag mit 1,66 Milliarden gehandelten Aktien das dritthöchste Handelsvolumen seit der Crashbewegung Anfang August gemessen wurde, ist die Umkehrbewegung als signifikant einzustufen. Dass an diesem Tag 86% der gehandelten Aktien Kursgewinne verzeichneten, bestätigt das positive Szenario.Die Bullen haben den Ball also auf dem Elfmeterpunkt liegen und müssen nun liefern. Aus preislicher Sicht haben sie dies auch getan, da bis zum Wochenschluss konstante Kursgewinne zu verzeichnen waren. Das Volumen hatte zwar wieder abgenommen, verharrte jedoch bis zum Wochenschluss bei steigenden Notierungen über 1,1 Milliarde gehandelten Aktien. An den beiden Folgetagen nach dem Umkehrtag wurde sogar ein Aufwärtsvolumen von 83% bzw. 94% verzeichnet, was die Aufwärtsbewegung grundsätzlich stützt. Von dieser Warte aus stehen die Chancen also nicht schlecht, dass das nächste Preistief ein höheres wird und sich eine Aufwärtsstruktur ausbilden kann.

Verändertes Marktverhalten: Gute Nachrichten wirken stärker als schlechte

Immer dann, wenn die Börse trotz schlechter Nachrichten steigt, ist es Zeit inne zu halten und über einen anstehenden Paradigmenwechsel nachzudenken. Was waren die schlechten Nachrichten?

- Der belgisch-französische Kommunalfinanzierer Dexia hatte zwar im Sommer noch den europäischen Stresstest glatt bestanden, hatte jedoch jüngst Liquiditätsprobleme und kann sich nun nicht mehr selbst helfen. Die Bank ist mit insgesamt 21 Mrd in Anleihen europäischer Schuldenstaaten engagiert und hat hier noch deutlichen Abschreibungsbedarf. Mit einer Bilanzsumme von 520 Mrd ist das Geldhaus systemrelevant, soll nun zerschlagen und von Frankreich und Belgien aufgefangen werden. Da Belgien aber selbst hoch verschuldet ist, drohte die Ratingagentur Moody's dem Land bereits mit einer Abstufung der Bonität.

- Moody's stuft die Bonität der britischen Großbanken RBS und Lloyds ab und Fitch senkt den Daumen für Italien und Spanien.

- Die Deutsche Bank korrigierte ihre Gewinnwarnung aufgrund der sich ausweitenden Staatsschuldenkrise für das 2011 nach unten.

Die US-Berichtssaison wird den nächsten Impuls geben

Am Dienstag startet Alcoa traditionell die US-Berichtssaison. Es ist damit zu rechnen, dass die Zahlen und Ausblicke ein wichtiger Impulsgeber für den weiteren Kursverlauf an den Börsen sein werden, da sie den Anlegern Klarheit über die tatsächliche Situation in der Realwirtschaft geben werden. Von daher blicken wir gespannt auf die nächsten Wochen und werden abwarten, ob die Bullen ihren Elfmeter verwandeln können.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 4 Bewertungen |

|

Dienstag, 04. Oktober 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

1 Kommentar

Intermarket Report

Liebe Leser,

auf der Makroebene war die wichtigste Nachricht der vergangenen Woche die Zustimmung des Deutschen Bundestags zur Erweiterung des Rettungsschirms. Zwar blieb das deutliche Ergebnis der Abstimmung unmittelbar ohne Auswirkung auf die Aktienmärkte, wenige Tage zuvor konnte der DAX allerdings einen kräftigen Kurssprung verzeichnen. Die Anleger hatten also nichts anderes als ein "ja" aus Deutschland erwartet. Aber was bedeutet dieses "ja" nun genau?

Die offizielle Bezeichnung für den Rettungsschirm ist "Europäische Finanzstabilisierungsfaszilität" (EFSF). Im Krisenfall kann der EFSF Kredite aufnehmen, indem er Anleihen auf dem Kapitalmarkt begibt. Das aufgenommene Geld gibt der EFSF dann als Notkredit an in Schieflage geratene Länder weiter. Wenn der gerettete Staat dem Fonds das Geld aber nicht mehr zurückzahlen kann, müssen die Eurostaaten den EFSF-Gläubigern ihr Geld mit Zinsen zurückzahlen. Dabei bürgt jedes Land, entsprechend der eigenen Finanzstärke, mit einer anderen Summe.

Das "ja" des Deutschen Bundestags bedeutet konkret, dass der EFSF nun ein Volumen von 780 Mrd, statt bislang 440 Mrd, aufnehmen könnte. Dies steht allerdings noch unter dem Vorbehalt, dass die Slowakei der Erweiterung zustimmt. Damit die Erhöhung des Fondsvolumens durchgeht, muss nämlich jedes Euroland zustimmen. Diese Zustimmung fehlt in der Slowakei, als letztem Land, allerdings noch und wird aufs heftigste debattiert. Am Ende werden sich die Erweiterungsgegner dem Druck aber wohl beugen.

Für Deutschland bedeutet dies dann, dass man nicht mehr "nur" 123 Mrd garantiert, sondern mit 211 Mrd plus einem Notfall-Puffer von 20% (entspräche 253 Mrd) bürgen müsste. Zum Vergleich: Für 2012 erwartet Deutschland Steuereinnahmen von rund 247 Mrd und hat Ausgaben i.H.v. 306 Mrd eingeplant. Sie sehen also, dass auch die Bundesrepublik hier mit Summen hantiert, die sie so eigentlich gar nicht zur Verfügung hat. Im Ernstfall würde dies die eigene Finanzstabilität stark bedrohen. An was man am besten gar nicht erst denkt sind die Folgen eines Rettungsfonds, der mit Kredithebel arbeiten darf. Dies wird ernsthaft diskutiert, da man bereits jetzt bevor die Erweiterung überhaupt dingfest ist befürchtet, dass auch die 780 Mrd nicht ausreichen werden. Immerhin führte die erwartete Erweiterung des Rettungsschirms zu einer leichten Entspannung der Rendite auf griechische Staatsanleihen, wie der folgende Chart zeigt. Von Entwarnung kann allerdings noch keine Rede sein.

Greece Govt Bond 10; Quelle: bloomberg.com

Der Rettungsschirm kann nur eine kurzfristige Lösung sein

Der EFSF mag kurzfristig sinnvoll sein um Zeit zu gewinnen und einen akuten Staatsausfall mitsamt seiner verheerenden Folgen zu verhindern. Langfristig ist er jedoch keine Lösung, da er nicht dazu beiträgt, dass verschuldete Staaten ihre Probleme an der Wurzel beheben. Er schafft keine Arbeitsplätze, bringt den Unternehmen keine Aufträge und zwingt nicht zum Schuldenabbau im Gegenteil. Sollte der Fonds langfristig etabliert werden, würde er immer nur symptomatisch schwarze Löcher stopfen, die dann an einer anderen Stelle wieder aufreißen. Dazu wären dann immer höhere Summen notwendig, welche schlussendlich auch die stabilen Euroländer an den Rand des Bankrotts treiben würden. Die Idee mit dem Kredithebel für den EFSF geht bereits sehr zielstrebig in diese Richtung.

Lässt man allerdings zu, dass ein Staat tatsächlich einen Schuldenschnitt macht oder gar komplett in Insolvenz geht, werden einige Banken dies nicht überleben. Und genau davor hat man Angst. Der Fall einer systemrelevanten Bank hätte dramatische Folgen für die Realwirtschaft Stichwort Kreditklemme 2.0. Die europäische Schuldenspirale kann sich durchaus noch einige Zeit weiterdrehen, aber irgendwann wird eine Bereinigung eintreten. Die Frage ist nur, ob dies früher oder später dann aber mit noch mehr Schulden geschehen wird. Ein Blick auf die Entwicklung der Kreditausfallversicherung auf US-Banken zeigt jedenfalls, dass die Sorgen bezüglich eines Kreditausfalls auch in Amerika so langsam in eine neue Dimension vorstoßen:

U.S. Bank CDS Average; Quelle: bloomberg.com

Und die Realwirtschaft?

Bei der Beantwortung dieser Frage wird uns die anstehende Berichtssaison weiter helfen. Am Donnerstag berichtet mit Gerresheimer eines der ersten deutschen Unternehmen und am 11. Oktober wird Alcoa traditionell die US-Saison einläuten. Die in letzter Zeit veröffentlichten Konjunkturindikatoren sowie die Entwicklung der Rohstoffpreise, v.a. beim Kupfer, weisen eindeutig auf eine anstehende Abkühlung hin. Selbst China ist nicht immun gegen eine konjunkturelle Abkühlung, wie der Einkaufsmanagerindex der Großbank HSBC am Freitag zeigte. Das Barometer verfehlte erneut knapp die Wachstumsschwelle von 50 Punkten und verharrte bei 49,9 Punkten. Obwohl das Wort "Abkühlung" hier jammern auf hohem Niveau bedeutet die Wachstumsrate liegt bei 9% - führte die Nachricht zu massiven Verlusten bei Auto- und Luxusgüteraktien. Der Markt reagiert also immer noch sehr nervös auf Zeichen einer globalen Konjunkturschwäche, sodass auch die Berichtssaison durchaus noch negatives Überraschungspotential beinhalten kann.

Wie auch immer sich die Lage an den Aktienmärkten weiter entwickeln wird wir werden die Situation konzentriert beobachten und die Zeit nutzen, um unsere Liste gesunder und aussichtsreich positionierter Unternehmen aufzufüllen. Solche Unternehmen werden in einer Krise nicht schlechter, sondern nur billiger.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

auf der Makroebene war die wichtigste Nachricht der vergangenen Woche die Zustimmung des Deutschen Bundestags zur Erweiterung des Rettungsschirms. Zwar blieb das deutliche Ergebnis der Abstimmung unmittelbar ohne Auswirkung auf die Aktienmärkte, wenige Tage zuvor konnte der DAX allerdings einen kräftigen Kurssprung verzeichnen. Die Anleger hatten also nichts anderes als ein "ja" aus Deutschland erwartet. Aber was bedeutet dieses "ja" nun genau?

Die offizielle Bezeichnung für den Rettungsschirm ist "Europäische Finanzstabilisierungsfaszilität" (EFSF). Im Krisenfall kann der EFSF Kredite aufnehmen, indem er Anleihen auf dem Kapitalmarkt begibt. Das aufgenommene Geld gibt der EFSF dann als Notkredit an in Schieflage geratene Länder weiter. Wenn der gerettete Staat dem Fonds das Geld aber nicht mehr zurückzahlen kann, müssen die Eurostaaten den EFSF-Gläubigern ihr Geld mit Zinsen zurückzahlen. Dabei bürgt jedes Land, entsprechend der eigenen Finanzstärke, mit einer anderen Summe.

Das "ja" des Deutschen Bundestags bedeutet konkret, dass der EFSF nun ein Volumen von 780 Mrd, statt bislang 440 Mrd, aufnehmen könnte. Dies steht allerdings noch unter dem Vorbehalt, dass die Slowakei der Erweiterung zustimmt. Damit die Erhöhung des Fondsvolumens durchgeht, muss nämlich jedes Euroland zustimmen. Diese Zustimmung fehlt in der Slowakei, als letztem Land, allerdings noch und wird aufs heftigste debattiert. Am Ende werden sich die Erweiterungsgegner dem Druck aber wohl beugen.

Für Deutschland bedeutet dies dann, dass man nicht mehr "nur" 123 Mrd garantiert, sondern mit 211 Mrd plus einem Notfall-Puffer von 20% (entspräche 253 Mrd) bürgen müsste. Zum Vergleich: Für 2012 erwartet Deutschland Steuereinnahmen von rund 247 Mrd und hat Ausgaben i.H.v. 306 Mrd eingeplant. Sie sehen also, dass auch die Bundesrepublik hier mit Summen hantiert, die sie so eigentlich gar nicht zur Verfügung hat. Im Ernstfall würde dies die eigene Finanzstabilität stark bedrohen. An was man am besten gar nicht erst denkt sind die Folgen eines Rettungsfonds, der mit Kredithebel arbeiten darf. Dies wird ernsthaft diskutiert, da man bereits jetzt bevor die Erweiterung überhaupt dingfest ist befürchtet, dass auch die 780 Mrd nicht ausreichen werden. Immerhin führte die erwartete Erweiterung des Rettungsschirms zu einer leichten Entspannung der Rendite auf griechische Staatsanleihen, wie der folgende Chart zeigt. Von Entwarnung kann allerdings noch keine Rede sein.

Greece Govt Bond 10; Quelle: bloomberg.com

Der Rettungsschirm kann nur eine kurzfristige Lösung sein

Der EFSF mag kurzfristig sinnvoll sein um Zeit zu gewinnen und einen akuten Staatsausfall mitsamt seiner verheerenden Folgen zu verhindern. Langfristig ist er jedoch keine Lösung, da er nicht dazu beiträgt, dass verschuldete Staaten ihre Probleme an der Wurzel beheben. Er schafft keine Arbeitsplätze, bringt den Unternehmen keine Aufträge und zwingt nicht zum Schuldenabbau im Gegenteil. Sollte der Fonds langfristig etabliert werden, würde er immer nur symptomatisch schwarze Löcher stopfen, die dann an einer anderen Stelle wieder aufreißen. Dazu wären dann immer höhere Summen notwendig, welche schlussendlich auch die stabilen Euroländer an den Rand des Bankrotts treiben würden. Die Idee mit dem Kredithebel für den EFSF geht bereits sehr zielstrebig in diese Richtung.

Lässt man allerdings zu, dass ein Staat tatsächlich einen Schuldenschnitt macht oder gar komplett in Insolvenz geht, werden einige Banken dies nicht überleben. Und genau davor hat man Angst. Der Fall einer systemrelevanten Bank hätte dramatische Folgen für die Realwirtschaft Stichwort Kreditklemme 2.0. Die europäische Schuldenspirale kann sich durchaus noch einige Zeit weiterdrehen, aber irgendwann wird eine Bereinigung eintreten. Die Frage ist nur, ob dies früher oder später dann aber mit noch mehr Schulden geschehen wird. Ein Blick auf die Entwicklung der Kreditausfallversicherung auf US-Banken zeigt jedenfalls, dass die Sorgen bezüglich eines Kreditausfalls auch in Amerika so langsam in eine neue Dimension vorstoßen:

U.S. Bank CDS Average; Quelle: bloomberg.com

Und die Realwirtschaft?

Bei der Beantwortung dieser Frage wird uns die anstehende Berichtssaison weiter helfen. Am Donnerstag berichtet mit Gerresheimer eines der ersten deutschen Unternehmen und am 11. Oktober wird Alcoa traditionell die US-Saison einläuten. Die in letzter Zeit veröffentlichten Konjunkturindikatoren sowie die Entwicklung der Rohstoffpreise, v.a. beim Kupfer, weisen eindeutig auf eine anstehende Abkühlung hin. Selbst China ist nicht immun gegen eine konjunkturelle Abkühlung, wie der Einkaufsmanagerindex der Großbank HSBC am Freitag zeigte. Das Barometer verfehlte erneut knapp die Wachstumsschwelle von 50 Punkten und verharrte bei 49,9 Punkten. Obwohl das Wort "Abkühlung" hier jammern auf hohem Niveau bedeutet die Wachstumsrate liegt bei 9% - führte die Nachricht zu massiven Verlusten bei Auto- und Luxusgüteraktien. Der Markt reagiert also immer noch sehr nervös auf Zeichen einer globalen Konjunkturschwäche, sodass auch die Berichtssaison durchaus noch negatives Überraschungspotential beinhalten kann.

Wie auch immer sich die Lage an den Aktienmärkten weiter entwickeln wird wir werden die Situation konzentriert beobachten und die Zeit nutzen, um unsere Liste gesunder und aussichtsreich positionierter Unternehmen aufzufüllen. Solche Unternehmen werden in einer Krise nicht schlechter, sondern nur billiger.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

Kommentar von Dude:

Guter Beitrag. Vor allem sinnvoll die Garantiesummen mal mit ein paar Bezugsgrößen zu vergleichen. Da wird einem das Ausmaß dieser Beschlüsse überhaupt erst klar. Möglicherweise verkaufen diese Leute gerade unser Land und sind sich dessen gar nicht wirklich bewußt. Die eigentliche Schuld liegt aber bei den Konstukteuren des Euro. Welche Dilettanten müssen das gewesen sein eine so tiefgreifende Währungsreform zu etablieren ohne die Konsequenzen bis ins letzte Detail zu Ende gedacht zu haben oder vernünftige Maßregeln (mit zwingenden Sanktionsmechanismen!!) aufgestellt zu haben. Wenn schon ein Land wie Griechenland mit der Wirtschaftskraft von Niedersachsen in diesem Währungssystem das Weltfinanzsystem bedrohen kann, fragt man sich, ob die Euro-Konstrukteure überhaupt irgendwelche Risikobetrachtungen angestellt haben.

| bewerten | 6 Bewertungen |

|