Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

2 Kommentare

Mittwoch, 23. November 2011

Ohne starken Pivotal-Point kein mittelfristiger Aufwärtstrend

Liebe Leser,

das Prinzip der Risikofreiheit von Staatsanleihen ist gebrochen. Wird die EZB ihr Statut nun doch noch aufgeben und unbegrenzt Anleihen von Schuldenstaaten aufkaufen? Die Forderungen nach einem solchen Schritt werden immer lauter, aber EZB-Präsident Mario Draghi gab vergangene Woche bekannt, dass sich die Zentralbank in diesem Punkt nicht unter Druck setzen lässt. Er hat damit klar gemacht, dass die EZB ihre Hauptaufgabe weiterhin in der Inflationsbekämpfung sieht und nicht als Lagerstätte für die Staatsanleihen verschuldeter Staaten. Nach Informationen der F.A.Z. hat sich die EZB eine Obergrenze für den Ankauf von Staatsanleihen i.H.v. 20 Mrd wöchentlich gesetzt. Das Kaufprogramm wurde im Mai 2010 für Griechenland aufgelegt und später auf portugiesische, irische, spanische und italienische Anleihen ausgeweitet. Mit dem Haircut wurde der Ankauf griechischer Anleihen wieder eingestellt, die Notenbank besitzt nun aus dem Programm jedoch insgesamt Staatsanleihen für rund 190 Mrd.

Quelle: www.faz.net

Unterdessen zogen die Risikoaufschläge bei französischen, italienischen und vor allem bei spanischen Staatsanleihen vergangene Woche wieder deutlich an. Spanien, die viertgrößte Volkswirtschaft der Eurozone, musste auf 10-jährige Staatsanleihen mit einer durchschnittlichen Rendite von 6,975% den höchsten Zinssatz seit 14 Jahren zahlen. Deutsche Bank Chef Joseph Ackermann zeigte sich derweil über die Zukunft der Bankenbranche außerordentlich besorgt. So sieht er das Prinzip der Risikofreiheit von Staatsanleihen gebrochen, sodass mittlerweile nicht mehr klar sei, welche Anlageklasse überhaupt noch als risikofrei gelte. Die Banken haben dadurch große Probleme, ihren Geschäftspartnern angemessene Sicherheiten zu bieten und lukrative Geschäfte abzuschließen.

Die Krise wird uns noch lange begleiten

Mitte Oktober gab Felix Zulauf, Mitglied des Barron`s Roundtable, ein sehr interessantes Interview. Zulauf gehörte von Beginn an zu den Euro-Skeptikern und hatte bereits im Zuge der Finanzkrise Weitblick bewiesen, indem er das Ausmaß des Deleveraging im Bankensektor richtig eingeordnet hatte. Nach seiner Einschätzung ist die Eurozone in Gläubiger- und Schuldnerstaaten gespalten, wobei die Schuldner ein natürliches Interesse daran haben, ihre Verpflichtungen über eine Inflation zu reduzieren. Die Gläubiger wollen ihr Geld natürlich wieder zurück haben und sind von daher an einer stabilen Währung interessiert. Genau dieses Spiel können wir momentan sehr gut beobachten. Während Deutschland, als Hauptgläubiger, auf Währungsstabilität und ein konservatives Vorgehen der EZB pocht, werden die Rufe nach einem "Heli-Mario", d.h. nach einem EZB-Chef, der nach Ben Bernanke-Manier Geld aus dem Hubschrauber auf die Schuldenstaaten regnen lässt, immer lauter. Wie die oben angeführte Äußerung von Draghi allerdings zeigte, hat die Bundesrepublik hier das Blatt noch in der Hand. Zulauf erwartet demnach, dass uns die Krise noch über Jahre begleiten wird, da eine Annäherung der verschiedenen Interessenparteien viel Zeit benötigt. Er sieht für die nächsten Jahre ein zyklisch rasch wechselndes Auf und Ab, wobei sich die Positionen der Beteiligten durch jeden neuen Krisenschub einen kleinen Schritt weiter annähern werden Druck verbindet.

Für eine mittelfristig bullische Bewegung fehlt eine Initialzündung à la März 2009

Nach Zulaufs Auffassung wird die EZB wohl irgendwann ihre Zurückhaltung aufgeben und sich der Forderung nach Liquidität beugen (müssen). Dies könnte möglicherweise der nächste große Zwischenschritt sein, dem dann wieder eine mittelfristige Aufwärtsbewegung an den Aktienmärkten folgt. Denn eines scheint sicher ohne "Initialzündung", d.h. einen positiven Event, der den Finanzmarktakteuren zeigt, dass sich die Gemengelage zumindest für einen gewissen Zeitraum - grundlegend ändert, wird sich keine mittelfristige Zuversicht bezüglich der Aktienanlage einstellen. Dieses Bild zeichnen auch die aktuellen Sentix-Daten, welche die mittelfristige Zuversicht der Anleger für Aktien messen. Der entsprechende Datenkranz zeigt hier kein längeres Investitionsinteresse an. Da dieser Sentiment-Indikator kein Kontraindikator ist, sollten die Aktienmärkte weiter belastet bleiben.

Zurück zur "Initialzündung". Schaut man sich die Nachrichtenlage am Bärenmarkttief im März 2009 an, so ist der Funke, der den Bullenmarkt zündete, eindeutig auszumachen. Während nämlich alle Welt in Trauer lag, teilte der CEO der Citigroup, Vikram Pandit, mit, dass seine Bank nach den ersten zwei Monaten des ersten Quartals das beste Zwischenergebnis seit 2007 verzeichnet hat. Daraufhin sprangen die Citigroup-Aktien um 38% in die Höhe und der Aktienmarkt hatte seinen Tiefpunkt gesehen. In diesem Moment war dies ein starkes Zeichen dafür, dass sich Dinge tatsächlich verbessern.

Ein solch starkes Zeichen ist nach der Aussage Draghis, dass die EZB sich noch nicht gezwungen sieht als letzter Retter aufzutreten, nun nicht mehr so schnell zu erwarten. Dabei ist jedoch anzumerken, dass ein unbegrenztes Anleihekaufprogramm keineswegs die Endlösung der Schuldenproblematik bedeuten würde. Diese braucht, um Felix Zulauf wieder zu bemühen, viele weitere Krisensituationen und den Faktor Zeit. Mit einem Kaufprogramm könnte man sich allerdings für den Moment Zeit erkaufen und eine möglicherweise überdimensionierte Zuspitzung der Situation verhindern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

das Prinzip der Risikofreiheit von Staatsanleihen ist gebrochen. Wird die EZB ihr Statut nun doch noch aufgeben und unbegrenzt Anleihen von Schuldenstaaten aufkaufen? Die Forderungen nach einem solchen Schritt werden immer lauter, aber EZB-Präsident Mario Draghi gab vergangene Woche bekannt, dass sich die Zentralbank in diesem Punkt nicht unter Druck setzen lässt. Er hat damit klar gemacht, dass die EZB ihre Hauptaufgabe weiterhin in der Inflationsbekämpfung sieht und nicht als Lagerstätte für die Staatsanleihen verschuldeter Staaten. Nach Informationen der F.A.Z. hat sich die EZB eine Obergrenze für den Ankauf von Staatsanleihen i.H.v. 20 Mrd wöchentlich gesetzt. Das Kaufprogramm wurde im Mai 2010 für Griechenland aufgelegt und später auf portugiesische, irische, spanische und italienische Anleihen ausgeweitet. Mit dem Haircut wurde der Ankauf griechischer Anleihen wieder eingestellt, die Notenbank besitzt nun aus dem Programm jedoch insgesamt Staatsanleihen für rund 190 Mrd.

Quelle: www.faz.net

Unterdessen zogen die Risikoaufschläge bei französischen, italienischen und vor allem bei spanischen Staatsanleihen vergangene Woche wieder deutlich an. Spanien, die viertgrößte Volkswirtschaft der Eurozone, musste auf 10-jährige Staatsanleihen mit einer durchschnittlichen Rendite von 6,975% den höchsten Zinssatz seit 14 Jahren zahlen. Deutsche Bank Chef Joseph Ackermann zeigte sich derweil über die Zukunft der Bankenbranche außerordentlich besorgt. So sieht er das Prinzip der Risikofreiheit von Staatsanleihen gebrochen, sodass mittlerweile nicht mehr klar sei, welche Anlageklasse überhaupt noch als risikofrei gelte. Die Banken haben dadurch große Probleme, ihren Geschäftspartnern angemessene Sicherheiten zu bieten und lukrative Geschäfte abzuschließen.

Die Krise wird uns noch lange begleiten

Mitte Oktober gab Felix Zulauf, Mitglied des Barron`s Roundtable, ein sehr interessantes Interview. Zulauf gehörte von Beginn an zu den Euro-Skeptikern und hatte bereits im Zuge der Finanzkrise Weitblick bewiesen, indem er das Ausmaß des Deleveraging im Bankensektor richtig eingeordnet hatte. Nach seiner Einschätzung ist die Eurozone in Gläubiger- und Schuldnerstaaten gespalten, wobei die Schuldner ein natürliches Interesse daran haben, ihre Verpflichtungen über eine Inflation zu reduzieren. Die Gläubiger wollen ihr Geld natürlich wieder zurück haben und sind von daher an einer stabilen Währung interessiert. Genau dieses Spiel können wir momentan sehr gut beobachten. Während Deutschland, als Hauptgläubiger, auf Währungsstabilität und ein konservatives Vorgehen der EZB pocht, werden die Rufe nach einem "Heli-Mario", d.h. nach einem EZB-Chef, der nach Ben Bernanke-Manier Geld aus dem Hubschrauber auf die Schuldenstaaten regnen lässt, immer lauter. Wie die oben angeführte Äußerung von Draghi allerdings zeigte, hat die Bundesrepublik hier das Blatt noch in der Hand. Zulauf erwartet demnach, dass uns die Krise noch über Jahre begleiten wird, da eine Annäherung der verschiedenen Interessenparteien viel Zeit benötigt. Er sieht für die nächsten Jahre ein zyklisch rasch wechselndes Auf und Ab, wobei sich die Positionen der Beteiligten durch jeden neuen Krisenschub einen kleinen Schritt weiter annähern werden Druck verbindet.

Für eine mittelfristig bullische Bewegung fehlt eine Initialzündung à la März 2009

Nach Zulaufs Auffassung wird die EZB wohl irgendwann ihre Zurückhaltung aufgeben und sich der Forderung nach Liquidität beugen (müssen). Dies könnte möglicherweise der nächste große Zwischenschritt sein, dem dann wieder eine mittelfristige Aufwärtsbewegung an den Aktienmärkten folgt. Denn eines scheint sicher ohne "Initialzündung", d.h. einen positiven Event, der den Finanzmarktakteuren zeigt, dass sich die Gemengelage zumindest für einen gewissen Zeitraum - grundlegend ändert, wird sich keine mittelfristige Zuversicht bezüglich der Aktienanlage einstellen. Dieses Bild zeichnen auch die aktuellen Sentix-Daten, welche die mittelfristige Zuversicht der Anleger für Aktien messen. Der entsprechende Datenkranz zeigt hier kein längeres Investitionsinteresse an. Da dieser Sentiment-Indikator kein Kontraindikator ist, sollten die Aktienmärkte weiter belastet bleiben.

Zurück zur "Initialzündung". Schaut man sich die Nachrichtenlage am Bärenmarkttief im März 2009 an, so ist der Funke, der den Bullenmarkt zündete, eindeutig auszumachen. Während nämlich alle Welt in Trauer lag, teilte der CEO der Citigroup, Vikram Pandit, mit, dass seine Bank nach den ersten zwei Monaten des ersten Quartals das beste Zwischenergebnis seit 2007 verzeichnet hat. Daraufhin sprangen die Citigroup-Aktien um 38% in die Höhe und der Aktienmarkt hatte seinen Tiefpunkt gesehen. In diesem Moment war dies ein starkes Zeichen dafür, dass sich Dinge tatsächlich verbessern.

Ein solch starkes Zeichen ist nach der Aussage Draghis, dass die EZB sich noch nicht gezwungen sieht als letzter Retter aufzutreten, nun nicht mehr so schnell zu erwarten. Dabei ist jedoch anzumerken, dass ein unbegrenztes Anleihekaufprogramm keineswegs die Endlösung der Schuldenproblematik bedeuten würde. Diese braucht, um Felix Zulauf wieder zu bemühen, viele weitere Krisensituationen und den Faktor Zeit. Mit einem Kaufprogramm könnte man sich allerdings für den Moment Zeit erkaufen und eine möglicherweise überdimensionierte Zuspitzung der Situation verhindern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

Kommentar von günni:

Wann wird HTI unter die Lupe genommen?

mfg günni

Kommentar von fnotar:

Hallo günni, HTI schauen wir uns in der nächsten Ausgabe genau an.

| bewerten | 4 Bewertungen |

|

Dienstag, 15. November 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Italien brennt und die EZB muss löschen - folgt die Inflation?

Liebe Leser,

die Märkte bleiben politisch getrieben und für die Anleger geht das kalt-heiß-Duschen weiter. Am vergangenen Mittwoch verloren die Börsen wegen Italien-Ängsten massiv, erholten sich dann aufgrund des Regierungsauftrags für Lukas Papademos in Griechenland wieder und zeigten sich am Freitag, ob der Aussicht auf eine Übergangsregierung in Italien, von ihrer Schokolandenseite. Am Freitagnachmittag hatte der italienische Senat ein Sparpaket verabschiedet und es zeichnete sich ab, dass der frühere EU-Kommissar Mario Monti als Berlusconi-Nachfolger gehandelt wird. Auch der Euro reagierte klar positiv auf die Aussicht auf einen Regierungswechsels in Italien.

Der Brandschutz muss halten...

Im NWI 39 zitierten wir an dieser Stelle Frankreichs Ministerpräsidenten Nicolas Sarkozy mit den Worten "Italien ist unser Brandschutz". Auch, wenn sich bei dem ein oder anderen Leser angesichts dieses Themas mittlerweile gewisse Ermüdungserscheinungen breit machen mögen, kommen wir nicht umhin, diese Thematik aufmerksam zu verfolgen. Der Wirtschaftsnobelpreisträger Paul Krugman geht davon aus, dass der Euro einen Schuldenschnitt in Italien nicht überleben würde. Im Vergleich mit Griechenland wird dieser Gedankengang schnell klar: Griechenland hat ein BIP i.H.v. $ 305 Milliarden und ist mit 143% des BIP verschuldet, was $ 436 Mrd entspricht. Italien hat ein BIP i.H.v. rund $ 2 Billionen und ist mit 119% des BIP verschuldet, was $ 2,4 Bil entspricht. Italien bringt absolut gesehen also fünfeinhalb Mal so viele Schulden auf die Waage wie Griechenland.

Die Risikoaufschläge auf italienische Staatsanleihen überschritten am vergangenen Mittwoch kurzzeitig die "Scheidemarke" von 7%. Ab diesem Renditeniveau gilt die Schuldenlast für das Land als untragbar. Es werden 2012 Staatsanleihen im Wert von 307 Mrd fällig und man muss sich dann im gleichen Umfang frisches Geld am Kapitalmarkt beschaffen, was mit Zinszahlungen von über 7% eine sehr teure Angelegenheit wird. Die Risikoaufschläge gaben gegen Ende der Woche zwar erstmals seit Monaten wieder deutlich auf 6,1% nach, es bleibt aber abzuwarten ob diese Entspannung nachhaltig ist. Ein Großteil des Rückgangs dürfte auf Interventionen der EZB zurückzuführen sein.

aber wie?

Damit wären wir auch direkt beim nächsten Thema: Während die Stimmen nach einer lockeren EZB-Geldpolitik auf der einen Seite immer lauter werden, beharrt das Gegenlager auf der historisch konservativen Ausrichtung der Notenbank und fordert härtere Sparbemühungen in den Schuldenländern. Diese würden, so die Argumentation, durch die EZB-Stützungskäufe lediglich zurückgefahren werden. Man darf dem aber die Frage entgegenhalten, wie sich ein Land mit einer Schuldenquote von 119% alleine durch Sparpakete entschulden soll. Hier müssen zusätzlich Investitionsanreize im großen Stil geschaffen werden, damit die Menschen über echte Wertschöpfung die Möglichkeit haben, frisches Geld zum Schuldenabbau zu erwirtschaften. Die "Spar-Hardliner" unterschätzen möglicherweise die Gefahr, dass der kranke Patient am Ende völlig totgespart wird. Dabei schließt das eine das andere nicht aus. Die Vergabe von EU-Hilfsgeldern kann an Sparbemühungen gekoppelt bleiben, gleichzeitig werden aber Investitionsanreize geschaffen und die EZB kauft als Feuerwehr weiterhin Problemanleihen auf, um kurzfristig eine Eskalation zu vermeiden. Aber dazu ist sie ohnehin längst gezwungen und wird die Stützungskäufe, v.a. mit dem Italiener Mario Draghi an der Spitze, wohl kaum so schnell wieder einstellen. Wie das Beispiel USA zeigt, wird ein langfristiges Intervenieren durch die europäische Notenbank die Krise zwar nicht lösen, aber für den Moment entschärfen.

Eine weitere Möglichkeit wäre, dass Schuldenstaaten geordnet aus dem Währungsraum austreten können. Diese Option zieht mittlerweile sogar Angela Merkel öffentlich in Betracht, obwohl sie die ganze Zeit über den Euroraum "koste es was es wolle" zusammenhalten wollte. Inmitten der Stimmenhydra zur Schuldenkrise zeichnet sich also immer mehr ab, dass sich bislang etablierte Denk- und Verhaltensmuster auflösen und dadurch Raum für neue Lösungsansätze geschaffen wird. Der Druck ist einfach zu groß und wird mit ungebremster Macht neue Lösungen erzwingen, welche die Menschen auch liefern werden.

Folgt der Schuldenkrise die Inflation?

Der Goldpreis gilt seit jeher als sensibler Seismograph für die Inflationsentwicklung, da das gelbe Metall im Falle einer Geldentwertung das Kapital schützen soll. Und tatsächlich begann der Preis mit Beginn der FED-Stützungsaktionen im Oktober 2008 eine fulminante Aufwärtsbewegung von $ 700 auf aktuell $ 1790. Mit einer Inflationsrate in den USA von 3,9% und im Euroraum von 3% hat sich die Preissteigerung jedoch bislang in Grenzen gehalten. So gehen viele Experten, darunter auch Mario Draghi, davon aus, dass aufgrund deflatorischer Tendenzen an den Rohstoffmärkten die Inflation kein Problem werden wird. Auch dann nicht, wenn die EZB ihre Anleihekäufe ausweitet. Die Notenbank verhindert bislang eine zusätzliche Geldschöpfung aus den Käufen, indem sie ihre übrigen Geldmarktgeschäfte um den Betrag der Anleihekäufe reduziert. Es gibt jedoch Berechnungen von Banken die ergeben haben, dass dies nur bis zu einem Anleihevolumen von rund 300 Mrd funktioniert.

Schaut man sich auf dem Chart den Zusammenhang zwischen Goldpreis- und Inflationsentwicklung an, so ist mit Ausnahme des Jahres 1998 ein zeitlicher Vorlauf des Goldpreisanstiegs zu erkennen. Des Weiteren ist zu erkennen, dass der Goldpreis während des letzten großen Aktien-Bullenmarktes (Anfang der 80er bis 2000) seitwärts tendierte und der Gold-Bulle erst mit dessen Ende das Laufen lernte. Dem Verlauf der Inflationsrate ist zu entnehmen, dass sie momentan keine besorgniserregenden Ausmaße annimmt. Man weiß aber natürlich nicht, wie weit sich sich abzeichnende Aufwärtsstruktur noch nach oben fortsetzen wird und genau davor warnen viele Experten.

Quelle: www.markt-daten.de

Zum volatilen Aufwärtsbias gesellt sich die saisonal stärkste Zeit für Aktien

Man kann es drehen und wenden wie man will: selbst die Beachtung aller möglichen Puzzleteile führt einen nicht zur Glaskugel, die einem die Zukunft zeigt. Beim täglichen Blick auf den Chart sehen wir allerdings eine sehr hohe Volatilität und einen Aktienmarkt, der trotz aller Probleme und Unwägbarkeiten in der Tendenz ansteigt. Allen Marktteilnehmern ist die Italien-Problematik bewusst und trotz aller Querelen, Rücktritte und geplanter aber doch wieder verworfener Volksentscheide stehen die Börsen deutlich über den Paniktiefs und konnte der DAX die 6000 Punkte-Marke per Wochenschluss zurückerobern.

Quelle: www.seasonalcharts.de

Schaut man sich den Aktienmarkt aus zyklischer Sicht an, so beginnt Ende Oktober/Anfang November die stärkste Zeit des Jahres. Hätte man seit dem Jahr 1945 jedes Jahr im November Aktien gekauft und bis April gehalten, hätte man im Durchschnitt 6,8% Rendite erzielt und mit 78-prozentiger Wahrscheinlichkeit einen steigenden Aktienmarkt vorgefunden. Eine Jahresendrallye sollte von daher noch nicht vom Tisch sein und risikobewusste Anleger können mit Qualitätswerten versuchen, von einer sich fortsetzenden Aufwärtsstruktur zu profitieren aber Vorsicht, in diesem Markt niemals ohne strikte Verlustbegrenzung agieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

die Märkte bleiben politisch getrieben und für die Anleger geht das kalt-heiß-Duschen weiter. Am vergangenen Mittwoch verloren die Börsen wegen Italien-Ängsten massiv, erholten sich dann aufgrund des Regierungsauftrags für Lukas Papademos in Griechenland wieder und zeigten sich am Freitag, ob der Aussicht auf eine Übergangsregierung in Italien, von ihrer Schokolandenseite. Am Freitagnachmittag hatte der italienische Senat ein Sparpaket verabschiedet und es zeichnete sich ab, dass der frühere EU-Kommissar Mario Monti als Berlusconi-Nachfolger gehandelt wird. Auch der Euro reagierte klar positiv auf die Aussicht auf einen Regierungswechsels in Italien.

Der Brandschutz muss halten...

Im NWI 39 zitierten wir an dieser Stelle Frankreichs Ministerpräsidenten Nicolas Sarkozy mit den Worten "Italien ist unser Brandschutz". Auch, wenn sich bei dem ein oder anderen Leser angesichts dieses Themas mittlerweile gewisse Ermüdungserscheinungen breit machen mögen, kommen wir nicht umhin, diese Thematik aufmerksam zu verfolgen. Der Wirtschaftsnobelpreisträger Paul Krugman geht davon aus, dass der Euro einen Schuldenschnitt in Italien nicht überleben würde. Im Vergleich mit Griechenland wird dieser Gedankengang schnell klar: Griechenland hat ein BIP i.H.v. $ 305 Milliarden und ist mit 143% des BIP verschuldet, was $ 436 Mrd entspricht. Italien hat ein BIP i.H.v. rund $ 2 Billionen und ist mit 119% des BIP verschuldet, was $ 2,4 Bil entspricht. Italien bringt absolut gesehen also fünfeinhalb Mal so viele Schulden auf die Waage wie Griechenland.

Die Risikoaufschläge auf italienische Staatsanleihen überschritten am vergangenen Mittwoch kurzzeitig die "Scheidemarke" von 7%. Ab diesem Renditeniveau gilt die Schuldenlast für das Land als untragbar. Es werden 2012 Staatsanleihen im Wert von 307 Mrd fällig und man muss sich dann im gleichen Umfang frisches Geld am Kapitalmarkt beschaffen, was mit Zinszahlungen von über 7% eine sehr teure Angelegenheit wird. Die Risikoaufschläge gaben gegen Ende der Woche zwar erstmals seit Monaten wieder deutlich auf 6,1% nach, es bleibt aber abzuwarten ob diese Entspannung nachhaltig ist. Ein Großteil des Rückgangs dürfte auf Interventionen der EZB zurückzuführen sein.

aber wie?

Damit wären wir auch direkt beim nächsten Thema: Während die Stimmen nach einer lockeren EZB-Geldpolitik auf der einen Seite immer lauter werden, beharrt das Gegenlager auf der historisch konservativen Ausrichtung der Notenbank und fordert härtere Sparbemühungen in den Schuldenländern. Diese würden, so die Argumentation, durch die EZB-Stützungskäufe lediglich zurückgefahren werden. Man darf dem aber die Frage entgegenhalten, wie sich ein Land mit einer Schuldenquote von 119% alleine durch Sparpakete entschulden soll. Hier müssen zusätzlich Investitionsanreize im großen Stil geschaffen werden, damit die Menschen über echte Wertschöpfung die Möglichkeit haben, frisches Geld zum Schuldenabbau zu erwirtschaften. Die "Spar-Hardliner" unterschätzen möglicherweise die Gefahr, dass der kranke Patient am Ende völlig totgespart wird. Dabei schließt das eine das andere nicht aus. Die Vergabe von EU-Hilfsgeldern kann an Sparbemühungen gekoppelt bleiben, gleichzeitig werden aber Investitionsanreize geschaffen und die EZB kauft als Feuerwehr weiterhin Problemanleihen auf, um kurzfristig eine Eskalation zu vermeiden. Aber dazu ist sie ohnehin längst gezwungen und wird die Stützungskäufe, v.a. mit dem Italiener Mario Draghi an der Spitze, wohl kaum so schnell wieder einstellen. Wie das Beispiel USA zeigt, wird ein langfristiges Intervenieren durch die europäische Notenbank die Krise zwar nicht lösen, aber für den Moment entschärfen.

Eine weitere Möglichkeit wäre, dass Schuldenstaaten geordnet aus dem Währungsraum austreten können. Diese Option zieht mittlerweile sogar Angela Merkel öffentlich in Betracht, obwohl sie die ganze Zeit über den Euroraum "koste es was es wolle" zusammenhalten wollte. Inmitten der Stimmenhydra zur Schuldenkrise zeichnet sich also immer mehr ab, dass sich bislang etablierte Denk- und Verhaltensmuster auflösen und dadurch Raum für neue Lösungsansätze geschaffen wird. Der Druck ist einfach zu groß und wird mit ungebremster Macht neue Lösungen erzwingen, welche die Menschen auch liefern werden.

Folgt der Schuldenkrise die Inflation?

Der Goldpreis gilt seit jeher als sensibler Seismograph für die Inflationsentwicklung, da das gelbe Metall im Falle einer Geldentwertung das Kapital schützen soll. Und tatsächlich begann der Preis mit Beginn der FED-Stützungsaktionen im Oktober 2008 eine fulminante Aufwärtsbewegung von $ 700 auf aktuell $ 1790. Mit einer Inflationsrate in den USA von 3,9% und im Euroraum von 3% hat sich die Preissteigerung jedoch bislang in Grenzen gehalten. So gehen viele Experten, darunter auch Mario Draghi, davon aus, dass aufgrund deflatorischer Tendenzen an den Rohstoffmärkten die Inflation kein Problem werden wird. Auch dann nicht, wenn die EZB ihre Anleihekäufe ausweitet. Die Notenbank verhindert bislang eine zusätzliche Geldschöpfung aus den Käufen, indem sie ihre übrigen Geldmarktgeschäfte um den Betrag der Anleihekäufe reduziert. Es gibt jedoch Berechnungen von Banken die ergeben haben, dass dies nur bis zu einem Anleihevolumen von rund 300 Mrd funktioniert.

Schaut man sich auf dem Chart den Zusammenhang zwischen Goldpreis- und Inflationsentwicklung an, so ist mit Ausnahme des Jahres 1998 ein zeitlicher Vorlauf des Goldpreisanstiegs zu erkennen. Des Weiteren ist zu erkennen, dass der Goldpreis während des letzten großen Aktien-Bullenmarktes (Anfang der 80er bis 2000) seitwärts tendierte und der Gold-Bulle erst mit dessen Ende das Laufen lernte. Dem Verlauf der Inflationsrate ist zu entnehmen, dass sie momentan keine besorgniserregenden Ausmaße annimmt. Man weiß aber natürlich nicht, wie weit sich sich abzeichnende Aufwärtsstruktur noch nach oben fortsetzen wird und genau davor warnen viele Experten.

Quelle: www.markt-daten.de

Zum volatilen Aufwärtsbias gesellt sich die saisonal stärkste Zeit für Aktien

Man kann es drehen und wenden wie man will: selbst die Beachtung aller möglichen Puzzleteile führt einen nicht zur Glaskugel, die einem die Zukunft zeigt. Beim täglichen Blick auf den Chart sehen wir allerdings eine sehr hohe Volatilität und einen Aktienmarkt, der trotz aller Probleme und Unwägbarkeiten in der Tendenz ansteigt. Allen Marktteilnehmern ist die Italien-Problematik bewusst und trotz aller Querelen, Rücktritte und geplanter aber doch wieder verworfener Volksentscheide stehen die Börsen deutlich über den Paniktiefs und konnte der DAX die 6000 Punkte-Marke per Wochenschluss zurückerobern.

Quelle: www.seasonalcharts.de

Schaut man sich den Aktienmarkt aus zyklischer Sicht an, so beginnt Ende Oktober/Anfang November die stärkste Zeit des Jahres. Hätte man seit dem Jahr 1945 jedes Jahr im November Aktien gekauft und bis April gehalten, hätte man im Durchschnitt 6,8% Rendite erzielt und mit 78-prozentiger Wahrscheinlichkeit einen steigenden Aktienmarkt vorgefunden. Eine Jahresendrallye sollte von daher noch nicht vom Tisch sein und risikobewusste Anleger können mit Qualitätswerten versuchen, von einer sich fortsetzenden Aufwärtsstruktur zu profitieren aber Vorsicht, in diesem Markt niemals ohne strikte Verlustbegrenzung agieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 4 Bewertungen |

|

Dienstag, 08. November 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Italien zwingt EZB und Politik auf neue Wege

Liebe Leser,

am Montagabend stellte der griechische Premier mit der unglaublich schlecht getimten Forderung nach einem Referendum über das Rettungspaket die Ergebnisse des vorangegangenen Euro-Gipfels kurzzeitig in Frage und stürzte die Märkte damit ins Chaos. Aber bereits einen Tag später, am vergangenen Mittwoch, nahmen sich Merkel, Sarkozy, Draghi (EZB-Chef) und Lagarde (IWF-Chefin) Papandreou in Cannes zur Brust, sodass dieser seinen zu diesem Zeitpunkt irrwitzigen Plan bereits am Donnerstag wieder aufgab. Stattdessen musste er sich am Wochenende der Vertrauensfrage unterziehen, die er dann auch gewann. Laut dem jetzigen Stand (Samstagabend) möchte Papandreou eine Übergangsregierung bilden, deren Zweck das Durchsetzen der vereinbarten Sparpakete ist, damit der Weg für weitere Hilfsgelder frei ist. Das Hin und Her hat allerdings die Renditen auf 10-jährige Anleihen auf fast 27% steigen lassen, was ein neues Allzeithoch bedeutet. Die Situation spitzt sich also weiter zu.

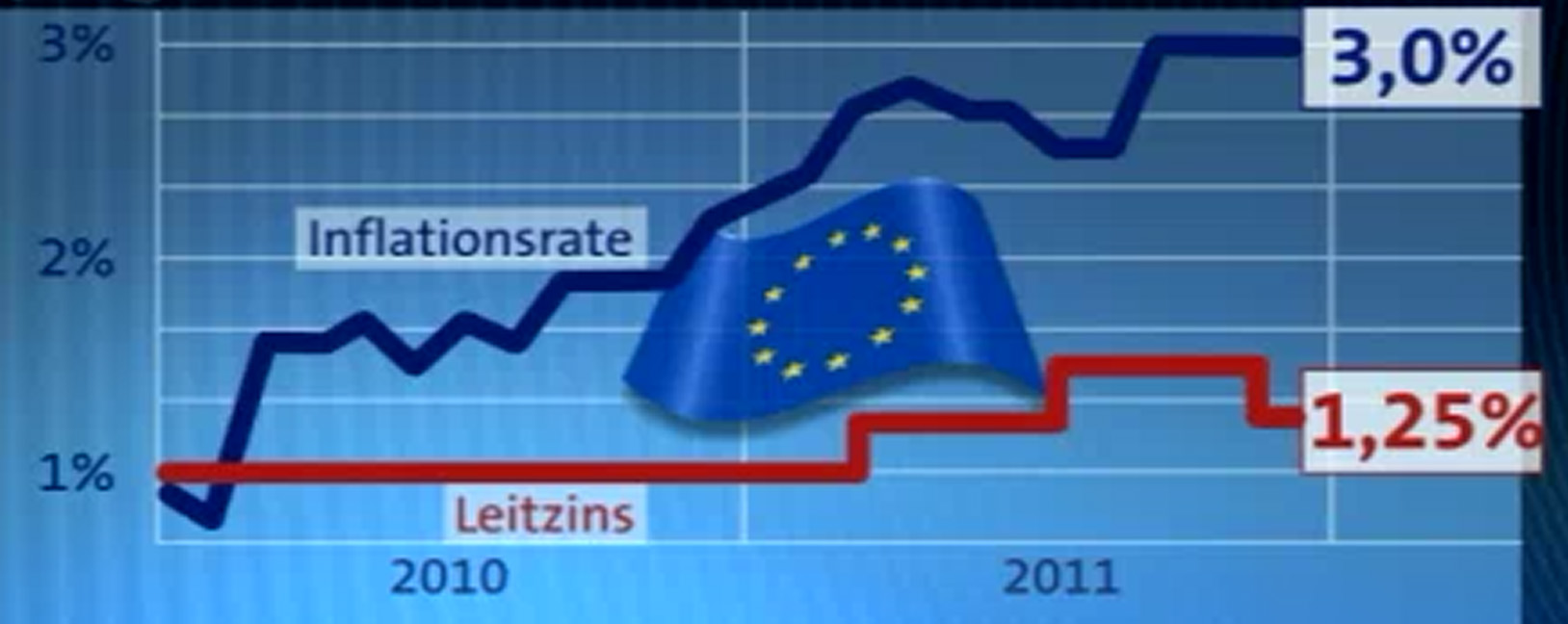

Leitet Mario Draghi einen Wechsel in der EZB-Zinspolitik ein?

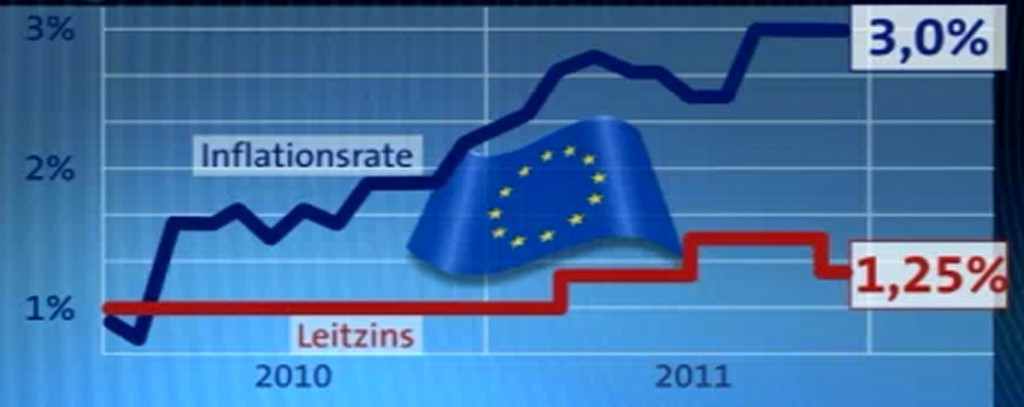

Für eine große Überraschung sorgte sicherlich die Senkung der Leitzinsen im Euroraum um 0,25 Prozentpunkte auf 1,25% (am 3.11.). Der neue EZB-Chef Mario Draghi begründete diesen Schritt mit verstärkten Abwärtsrisiken für die Konjunktur im kommenden Jahr. Der Italiener erwartet dabei, dass die Inflationsrate aufgrund des Abschwungs von selbst wieder unter die eigentliche EZB-Obergrenze von 2% absinken wird. Während die USA und der IWF diesen unerwarteten Schritt lobten, muss man sich die Frage stellen, ob mit dem Wechsel im Amt des EZB-Chefs nun auch ein genereller Wechsel in der Zinspolitik der Notenbank eingeleitet wurde. Draghis Vorgänger Trichet sah sich stets in erster Linie der EZB-Tradition verpflichtet, die Inflation im Zaum zu halten und erhöhte die Zinsen in 2011 zum Zwecke der Preisstabilität bereits zwei Mal (siehe Chart). Mit Draghi könnte diese eher restriktive Politik gelockert werden, sodass die Notenbank noch näher zur US-amerikanischen Federal Reserve rückt, die mit einer entsprechenden Zinspolitik auch aktiv Einfluss auf die Konjunkturentwicklung nimmt. Trichet selbst gab allerdings bereits im Mai 2010 bisherige EZB-Richtlinien auf, indem er mit dem Ankauf problematischer Anleihen von Schuldenstaaten begann. Diese Käufe wird auch Draghi "in begrenztem Umfang" weiter fortsetzen.

Quelle: www.tagesschau.de / Thomson Reuters

Die US-Notenbank hat schon viel Pulver verschossen

Einen Tag vor der EZB verkündete FED-Chef Ben Bernanke, dass man zwar bedeutende Abwärtsrisiken für die Konjunktur sehe, aber dennoch keine weiteren stützenden Maßnahmen ergreifen werde. An der Zinsschraube können die US-Amerikaner ohnehin nicht mehr drehen, da diese bis Mitte 2013 in der Spanne zwischen 0,0% und 0,25% verharren soll. Da hier kein Spielraum mehr vorhanden ist, griff Bernanke bereits im September in die Trickkiste und verkündete die "Operation Twist". Dies bedeutet, dass die FED ihr Anleiheportfolio umschichtet und kurzlaufende Bonds verkauft um von diesem Geld langlaufende Bonds zu kaufen. Dadurch sinken die langfristigen Zinsen, sodass die Unternehmen billiger an langfristige Kredite kommen. Hierzu eine kurze Zwischenbemerkung: Im NWI 30 hatten wir die Entwicklung der Zinsstrukturkurve als guten Indikator für eine anstehende Rezession vorgestellt. Aufgrund des "Twist" wird deren Aussagekraft allerdings sehr stark verfälscht, da die Renditen am langen Ende nun künstlich gedrückt werden und die Kurve dadurch ihre "natürliche" Form verliert.

Am Ende zeigt die Tatsache, dass die FED trotz großer Konjunkturrisiken nicht interveniert deutlich, dass sie in den vergangenen Jahren schon sehr viel Pulver verschossen hat und ihr schlichtweg die Mittel für große Interventionen fehlen, sofern diese nicht absolut unumgänglich sind. Somit ist eine dritte Runde des Quantitative Easing nur dann zu erwarten, wenn die Situation noch sehr viel mehr an Brisanz gewinnt.

G20-Treffen: Die Weltgemeinschaft rückt zusammen

Als weiteres politisches Highlight ist natürlich das Treffen der 20 weltweit wichtigsten Wirtschaftsnationen am 3. und 4. November zu nennen. Hier gab eine klare Botschaft die all jene, die den Untergang der Welt auf uns zusteuern sehen, als Ermutigung ernst nehmen sollten: Die Weltgemeinschaft hat verstanden, dass es keine isolierten Wirtschaftsräume mehr gibt und dass Probleme in einer Region fast unweigerlich Probleme in einer anderen verursachen. Die Staaten merken also, dass es ohne gegenseitige Unterstützung nicht geht, sodass die Globalisierung hier beginnt, ihre positive Seite zu zeigen. Boomende Schwellenländer wie China, Korea oder Brasilien haben zusätzliche Gelder für den IWF zugesagt und wollen im Gegenzug natürlich ein größeres Mitspracherecht. Dafür kann der IWF jetzt schneller und effektiver als "Feuerwehr" eingreifen.

Ein weiterer Beschluss war, dass 29 Großbanken (darunter Deutsche Bank und Commerzbank) von 2016 an zusätzliches Kapital vorhalten müssen. Das Deleveraging, d.h. die Phase des Luftablassens im Bankensektor, geht also weiter und aufgrund stärkerer Regulierungen für die sogenannten Schattenbanken oder Hedge Fonds, wird der überbordenden Risikobereitschaft großer Geldhäuser weiter Einhalt geboten. Dies mag aktuell für manche Bank schmerzhaft sein, ist aber auf lange Sicht der einzig richtige Schritt. Der nächste große Aufschwung wird dann wieder auf solide finanzierten Füßen stehen können. Freuen wir uns darauf, wenn dann endlich wieder die Unternehmens- und Wirtschaftsdaten im Fokus der Aktienmärkte stehen, und nicht unkalkulierbare Schreckensmeldungen aus der Politik und dem Bankensektor!

Italien steht nun unter der Vormundschaft des IWF und die EZB muss die Renditen wohl bald deckeln

Eine weitere Konsequenz des G20-Gipfels ist, dass der IWF nun alle drei Monate die Fortschritte des Sanierungsprogramms in Italien überprüft. Damit reagiert man auf die offensichtliche Überforderung von Silvio Berlusconi mit der Krisensituation in Italien. Diese zeigte sich am Ende des Gipfeltreffens noch einmal in aller Schärfe, als er allen Ernstes die Existenz einer Krise leugnete. Berlusconi hat aufgrund einer Vielzahl leerer Versprechungen sowie durch die permanente Beschäftigung mit seinen eigenen Skandalen die Kontrolle über die Koalition und das Vertrauen der Bevölkerung verloren. Schaut man sich die Entwicklung der italienischen Staatsanleihen an, so wird schnell klar, dass eine solche externe Kontrolle dringend notwendig ist. Die Risikoaufschläge steigen nämlich ungeachtet des EFSF-Hebels, d.h. der Tatsache, dass 20% der Anleihen "versichert" sind, auf ein neues Allzeithoch. Die Rechnung der Gläubiger ist einfach: Wie soll ein Land, dass nach Japan und Griechenland mit 119% die dritthöchste Verschuldungsquote weltweit (!) aufweist, diese Schulden mit aktuell 6,4% Zinsen auf 10-jährige Anleihen auf Dauer tragen können? Und das bei einem Wirtschafts"wachstum" von 0,30% auf Quartalsbasis respektive 0,80% auf Jahresbasis.

Italy Govt Bonds 10 Year Gross Yield; Quelle: www.bloomberg.com

Laut IWF sollen und die Schulden bis 2015 von heute 1,8 Bio auf 2,3 Bio ansteigen, was einem Anstieg der Schuldenquote von 119% auf 125% gleich kommt. Bezogen auf Italien ist also eindeutig festzuhalten, dass die Märkte sich durch den EFSF-Hebel keinen Deut haben beruhigen lassen. Es scheint darauf hinauszulaufen, dass entweder ein sehr solventer Käufer sprich die EZB die Risikoaufschläge auf italienische Anleihen deckelt, oder dass wir hier bald griechische Verhältnisse haben.

Ein Blick auf die Marktstruktur

Die Aktienmärkte verloren mit Papandreous Referendum-Idee massiv an Wert und erholten sich mit der Absage seines Plans wieder deutlich. Es ist jedoch ein Negativpunkt, dass die Erleichterungsbewegung klar unterhalb des letzten Zwischenhochs endete und dadurch eine erhöhte Wahrscheinlichkeit für die Ausbildung eines tieferen Hochs besteht. Das genannte Zwischenhoch wurde infolge der Verkündung des jüngsten Rettungspaketes (siehe NWI 41) erzielt. Negativ ist, dass die Banken während der Erleichterungsbewegung deutliche relative Schwäche zeigten und sich auch der Euro nur schwach erholen konnte. Da sich die Risikoaufschläge auf griechische und vor allem italienische Staatsanleihen im gleichen Zug weiter erhöht haben, bleibt die Situation weiter angespannt und das Thema Kapitalerhalt steht für den Trader weiterhin an oberster Stelle. In diesem Kontext ist auch bemerkenswert, dass Gold als inflationssensible (vgl. obige Ausführungen zum neuen EZB-Kurs) Krisenwährung ein neues 6-Wochen-Hoch markieren konnte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

am Montagabend stellte der griechische Premier mit der unglaublich schlecht getimten Forderung nach einem Referendum über das Rettungspaket die Ergebnisse des vorangegangenen Euro-Gipfels kurzzeitig in Frage und stürzte die Märkte damit ins Chaos. Aber bereits einen Tag später, am vergangenen Mittwoch, nahmen sich Merkel, Sarkozy, Draghi (EZB-Chef) und Lagarde (IWF-Chefin) Papandreou in Cannes zur Brust, sodass dieser seinen zu diesem Zeitpunkt irrwitzigen Plan bereits am Donnerstag wieder aufgab. Stattdessen musste er sich am Wochenende der Vertrauensfrage unterziehen, die er dann auch gewann. Laut dem jetzigen Stand (Samstagabend) möchte Papandreou eine Übergangsregierung bilden, deren Zweck das Durchsetzen der vereinbarten Sparpakete ist, damit der Weg für weitere Hilfsgelder frei ist. Das Hin und Her hat allerdings die Renditen auf 10-jährige Anleihen auf fast 27% steigen lassen, was ein neues Allzeithoch bedeutet. Die Situation spitzt sich also weiter zu.

Leitet Mario Draghi einen Wechsel in der EZB-Zinspolitik ein?

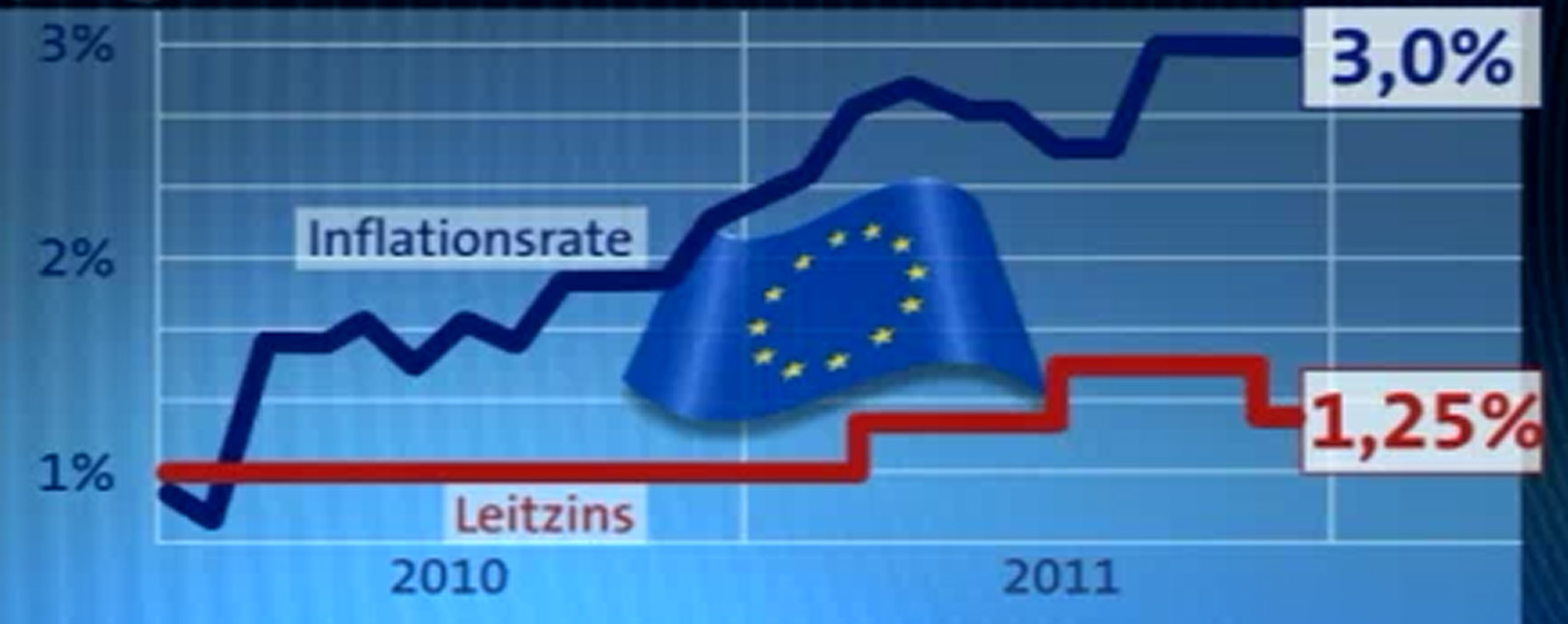

Für eine große Überraschung sorgte sicherlich die Senkung der Leitzinsen im Euroraum um 0,25 Prozentpunkte auf 1,25% (am 3.11.). Der neue EZB-Chef Mario Draghi begründete diesen Schritt mit verstärkten Abwärtsrisiken für die Konjunktur im kommenden Jahr. Der Italiener erwartet dabei, dass die Inflationsrate aufgrund des Abschwungs von selbst wieder unter die eigentliche EZB-Obergrenze von 2% absinken wird. Während die USA und der IWF diesen unerwarteten Schritt lobten, muss man sich die Frage stellen, ob mit dem Wechsel im Amt des EZB-Chefs nun auch ein genereller Wechsel in der Zinspolitik der Notenbank eingeleitet wurde. Draghis Vorgänger Trichet sah sich stets in erster Linie der EZB-Tradition verpflichtet, die Inflation im Zaum zu halten und erhöhte die Zinsen in 2011 zum Zwecke der Preisstabilität bereits zwei Mal (siehe Chart). Mit Draghi könnte diese eher restriktive Politik gelockert werden, sodass die Notenbank noch näher zur US-amerikanischen Federal Reserve rückt, die mit einer entsprechenden Zinspolitik auch aktiv Einfluss auf die Konjunkturentwicklung nimmt. Trichet selbst gab allerdings bereits im Mai 2010 bisherige EZB-Richtlinien auf, indem er mit dem Ankauf problematischer Anleihen von Schuldenstaaten begann. Diese Käufe wird auch Draghi "in begrenztem Umfang" weiter fortsetzen.

{kind=link}

Quelle: www.tagesschau.de / Thomson Reuters

Die US-Notenbank hat schon viel Pulver verschossen

Einen Tag vor der EZB verkündete FED-Chef Ben Bernanke, dass man zwar bedeutende Abwärtsrisiken für die Konjunktur sehe, aber dennoch keine weiteren stützenden Maßnahmen ergreifen werde. An der Zinsschraube können die US-Amerikaner ohnehin nicht mehr drehen, da diese bis Mitte 2013 in der Spanne zwischen 0,0% und 0,25% verharren soll. Da hier kein Spielraum mehr vorhanden ist, griff Bernanke bereits im September in die Trickkiste und verkündete die "Operation Twist". Dies bedeutet, dass die FED ihr Anleiheportfolio umschichtet und kurzlaufende Bonds verkauft um von diesem Geld langlaufende Bonds zu kaufen. Dadurch sinken die langfristigen Zinsen, sodass die Unternehmen billiger an langfristige Kredite kommen. Hierzu eine kurze Zwischenbemerkung: Im NWI 30 hatten wir die Entwicklung der Zinsstrukturkurve als guten Indikator für eine anstehende Rezession vorgestellt. Aufgrund des "Twist" wird deren Aussagekraft allerdings sehr stark verfälscht, da die Renditen am langen Ende nun künstlich gedrückt werden und die Kurve dadurch ihre "natürliche" Form verliert.

Am Ende zeigt die Tatsache, dass die FED trotz großer Konjunkturrisiken nicht interveniert deutlich, dass sie in den vergangenen Jahren schon sehr viel Pulver verschossen hat und ihr schlichtweg die Mittel für große Interventionen fehlen, sofern diese nicht absolut unumgänglich sind. Somit ist eine dritte Runde des Quantitative Easing nur dann zu erwarten, wenn die Situation noch sehr viel mehr an Brisanz gewinnt.

G20-Treffen: Die Weltgemeinschaft rückt zusammen

Als weiteres politisches Highlight ist natürlich das Treffen der 20 weltweit wichtigsten Wirtschaftsnationen am 3. und 4. November zu nennen. Hier gab eine klare Botschaft die all jene, die den Untergang der Welt auf uns zusteuern sehen, als Ermutigung ernst nehmen sollten: Die Weltgemeinschaft hat verstanden, dass es keine isolierten Wirtschaftsräume mehr gibt und dass Probleme in einer Region fast unweigerlich Probleme in einer anderen verursachen. Die Staaten merken also, dass es ohne gegenseitige Unterstützung nicht geht, sodass die Globalisierung hier beginnt, ihre positive Seite zu zeigen. Boomende Schwellenländer wie China, Korea oder Brasilien haben zusätzliche Gelder für den IWF zugesagt und wollen im Gegenzug natürlich ein größeres Mitspracherecht. Dafür kann der IWF jetzt schneller und effektiver als "Feuerwehr" eingreifen.

Ein weiterer Beschluss war, dass 29 Großbanken (darunter Deutsche Bank und Commerzbank) von 2016 an zusätzliches Kapital vorhalten müssen. Das Deleveraging, d.h. die Phase des Luftablassens im Bankensektor, geht also weiter und aufgrund stärkerer Regulierungen für die sogenannten Schattenbanken oder Hedge Fonds, wird der überbordenden Risikobereitschaft großer Geldhäuser weiter Einhalt geboten. Dies mag aktuell für manche Bank schmerzhaft sein, ist aber auf lange Sicht der einzig richtige Schritt. Der nächste große Aufschwung wird dann wieder auf solide finanzierten Füßen stehen können. Freuen wir uns darauf, wenn dann endlich wieder die Unternehmens- und Wirtschaftsdaten im Fokus der Aktienmärkte stehen, und nicht unkalkulierbare Schreckensmeldungen aus der Politik und dem Bankensektor!

Italien steht nun unter der Vormundschaft des IWF und die EZB muss die Renditen wohl bald deckeln

Eine weitere Konsequenz des G20-Gipfels ist, dass der IWF nun alle drei Monate die Fortschritte des Sanierungsprogramms in Italien überprüft. Damit reagiert man auf die offensichtliche Überforderung von Silvio Berlusconi mit der Krisensituation in Italien. Diese zeigte sich am Ende des Gipfeltreffens noch einmal in aller Schärfe, als er allen Ernstes die Existenz einer Krise leugnete. Berlusconi hat aufgrund einer Vielzahl leerer Versprechungen sowie durch die permanente Beschäftigung mit seinen eigenen Skandalen die Kontrolle über die Koalition und das Vertrauen der Bevölkerung verloren. Schaut man sich die Entwicklung der italienischen Staatsanleihen an, so wird schnell klar, dass eine solche externe Kontrolle dringend notwendig ist. Die Risikoaufschläge steigen nämlich ungeachtet des EFSF-Hebels, d.h. der Tatsache, dass 20% der Anleihen "versichert" sind, auf ein neues Allzeithoch. Die Rechnung der Gläubiger ist einfach: Wie soll ein Land, dass nach Japan und Griechenland mit 119% die dritthöchste Verschuldungsquote weltweit (!) aufweist, diese Schulden mit aktuell 6,4% Zinsen auf 10-jährige Anleihen auf Dauer tragen können? Und das bei einem Wirtschafts"wachstum" von 0,30% auf Quartalsbasis respektive 0,80% auf Jahresbasis.

Italy Govt Bonds 10 Year Gross Yield; Quelle: www.bloomberg.com

Laut IWF sollen und die Schulden bis 2015 von heute 1,8 Bio auf 2,3 Bio ansteigen, was einem Anstieg der Schuldenquote von 119% auf 125% gleich kommt. Bezogen auf Italien ist also eindeutig festzuhalten, dass die Märkte sich durch den EFSF-Hebel keinen Deut haben beruhigen lassen. Es scheint darauf hinauszulaufen, dass entweder ein sehr solventer Käufer sprich die EZB die Risikoaufschläge auf italienische Anleihen deckelt, oder dass wir hier bald griechische Verhältnisse haben.

Ein Blick auf die Marktstruktur

Die Aktienmärkte verloren mit Papandreous Referendum-Idee massiv an Wert und erholten sich mit der Absage seines Plans wieder deutlich. Es ist jedoch ein Negativpunkt, dass die Erleichterungsbewegung klar unterhalb des letzten Zwischenhochs endete und dadurch eine erhöhte Wahrscheinlichkeit für die Ausbildung eines tieferen Hochs besteht. Das genannte Zwischenhoch wurde infolge der Verkündung des jüngsten Rettungspaketes (siehe NWI 41) erzielt. Negativ ist, dass die Banken während der Erleichterungsbewegung deutliche relative Schwäche zeigten und sich auch der Euro nur schwach erholen konnte. Da sich die Risikoaufschläge auf griechische und vor allem italienische Staatsanleihen im gleichen Zug weiter erhöht haben, bleibt die Situation weiter angespannt und das Thema Kapitalerhalt steht für den Trader weiterhin an oberster Stelle. In diesem Kontext ist auch bemerkenswert, dass Gold als inflationssensible (vgl. obige Ausführungen zum neuen EZB-Kurs) Krisenwährung ein neues 6-Wochen-Hoch markieren konnte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 4 Bewertungen |

|

Mittwoch, 02. November 2011

Kategorie: Intermarket |

6 Kommentare

Trotz heutiger Stabilisierung - Die Alarmstufe bleibt rot!

Liebe Leser,

Papandreou hat mit seinem "Geistesblitz" vom Montagabend eine dramatische Wende der Gesamtmarktsituation herbeigeführt. Der Versuch, die Menschen in Griechenland mit ins Boot zu nehmen und bei der Verantwortung zu packen ist im Prinzip lobenswert. Aber Timing sowie Art und Weise, wie diese Absichtkommuniziert wurde, sind im besten Falle stümperhaft. Darum an dieser Stelle der Versuch ein paar Scherben zusammenzukehren um sich einen Überblick zu verschaffen.

Das erworbene Vertrauen wurde wieder völlig zerstört

Das griechische Staatsoberhaupt hat die europäische Staatengemeinschaft vorgeführt und das zarte Pflänzchen Vertrauen, welches sich diese durch die Verabschiedung der umfangreichen Hilfsmaßnahmen wieder mühsam erworben hatte, jäh zertreten. Die Märkte sind in einem Schockzustand und müssen jetzt realisieren, dass ihnen tatsächlich der Boden unter den Füßen weggezogen wurde. Die Wahrscheinlichkeit einer Kreditklemme aufgrund von Bankenpleiten und dem damit verbundenen Abgleiten in eine Rezession ist wieder deutlich angestiegen. Natürlich können die anderen EU-Staaten ihre Banken auch ohne die Zustimmung der Griechen rekapitalisieren und im Notfall stützen. Wenn sich Griechenland aber über das Referendum selbst aus der Euro-Zone hinauskatapultiert und sich dadurch den Zugang zu den lebenswichitgen Hilfsgeldern kappt, werden statt 50% schnell 100% Abschreibungen fällig.

Die Wahrscheinlichkeit, dass das griechische Volk nach vier Jahren Rezession und einer Arbeitslosigkeit von 17% gegen weitere massive Einschnitte und Beschränkungen votiert, ist außerordentlich hoch. Laut der jüngsten Umfrage sind 60% der Griechen gegen weitere Einschnitte.

Unsicherheit belastet die Finanzmärkte weiter stark

Die für Investoren außerordentlich unangenehme, weil fast nicht zu berechnende Abhängikeit von politischen Entscheidungen, wird nun stärker denn je den weiteren Verlauf an den Märkten bestimmen und für erhebliche Unsicherheit sorgen. Vor allem deshalb, weil ein Referendum wahrscheinlich erst Anfang 2012 stattfinden würde und die Politik nun erneut massiv Vertrauen verspielt hat. Da auch von Konjunkturseite mit Gegenwind zu rechnen ist und jetzt auch das Thema "Rezession" (Stichwort Kreditklemme) rasch wieder auf den Tisch kommen kann fragt man sich, woher positive Impulse für bullische Marktbewegungen kommen sollen.

Es bleibt, die politischen Treffen aufmerksam zu verfolgen:

- heute 17:30 Uhr: Zinsentscheid der FED

- heute 19:15 Uhr: Ben Bernanke spricht

- heute 20:30 Uhr: Merkel, Sarkozy, Mario Draghi (neuer EZB-Chef) und Lagarde (IWF-Chefin) treffen sich zur Krisensitzung in Cannes

- 3./4. Nov.: G-20-Treffen (hier wurde bereits beim letzten Treffen vehemment auf eine Lösung in Europa gedrängt; Grund: Sorgen, dass Weltwirtschaft in Rezession gezogen wird)

Das Gesamtbild

Aufgrund der momentanen Gemengelage ergibt sich eine hochbrisante Situation an den Aktienmärkten. Die Banken sind wieder eingebrochen, das Vertrauen in die Politik wurde wieder zerstört und positive Impulse kommen entweder von politischer Seite oder es sind keine zu erwarten, da der Ausgang der Schuldenkrise die Stärke der konjunkturellen Abkühlung deutlich beeinflussen wird.

Die heutige Stabilisierung des Aktienmarktes ist zum einen einer technischen Erholung nach den massiven Kursverlusten seit Dienstagmorgen gechuldet. Zum anderen stehen die oben aufgeführten politischen Treffen auf dem Terminkalender und man kann/möchte nicht antizipieren, wie diese Enden. Dies ist schlichtweg nicht möglich. Einige Anleger hoffen auch darauf, dass die USA heute abend in die Bresche springen und vielleicht ein QE3 verkünden.

Die Futures in den USA wurden nach einer sehr positiven Eröffnung wieder deutlich abverkauft, notieren aber noch im Plus. Der Euro zeigt sich noch stabil.

Wie verhält man sich als Anleger?

In schwerer See ist es ratsam das Großsegel einzuholen und darauf zu achten, dass man keinen Schaden erleidet. Denn nur wer schwere Zeiten unbeschadet übersteht, geht danach nicht mit abgebrochenem Mast unter sondern kann die nächste segelbare Wetterlage mit voller Kraft nutzen. Bitte entschuldigen Sie an dieser Stelle die blumige Sprache, aber das Bild trifft es nach meiner Einschätzung recht genau.

Da politisch getriebene Märkte außerordentlich volatil und aktuell besonders anfällig für Bärenattacken sind, steht also der Kapitalerhalt bis auf Weiteres wieder an oberster Stelle. Die Krise geht, nicht zuletzt mit den steigenden Risikoaufschlägen auf italienische Staatsanleihen, in die nächste Runde.

Info-Grafik: Den Zusammenhang zwischen den jüngsten politischen Entwicklungen und dem Aktienmarkt können Sie hier auf dem Pivotal-Chart nachvollziehen.

Papandreou hat mit seinem "Geistesblitz" vom Montagabend eine dramatische Wende der Gesamtmarktsituation herbeigeführt. Der Versuch, die Menschen in Griechenland mit ins Boot zu nehmen und bei der Verantwortung zu packen ist im Prinzip lobenswert. Aber Timing sowie Art und Weise, wie diese Absichtkommuniziert wurde, sind im besten Falle stümperhaft. Darum an dieser Stelle der Versuch ein paar Scherben zusammenzukehren um sich einen Überblick zu verschaffen.

Das erworbene Vertrauen wurde wieder völlig zerstört

Das griechische Staatsoberhaupt hat die europäische Staatengemeinschaft vorgeführt und das zarte Pflänzchen Vertrauen, welches sich diese durch die Verabschiedung der umfangreichen Hilfsmaßnahmen wieder mühsam erworben hatte, jäh zertreten. Die Märkte sind in einem Schockzustand und müssen jetzt realisieren, dass ihnen tatsächlich der Boden unter den Füßen weggezogen wurde. Die Wahrscheinlichkeit einer Kreditklemme aufgrund von Bankenpleiten und dem damit verbundenen Abgleiten in eine Rezession ist wieder deutlich angestiegen. Natürlich können die anderen EU-Staaten ihre Banken auch ohne die Zustimmung der Griechen rekapitalisieren und im Notfall stützen. Wenn sich Griechenland aber über das Referendum selbst aus der Euro-Zone hinauskatapultiert und sich dadurch den Zugang zu den lebenswichitgen Hilfsgeldern kappt, werden statt 50% schnell 100% Abschreibungen fällig.

Die Wahrscheinlichkeit, dass das griechische Volk nach vier Jahren Rezession und einer Arbeitslosigkeit von 17% gegen weitere massive Einschnitte und Beschränkungen votiert, ist außerordentlich hoch. Laut der jüngsten Umfrage sind 60% der Griechen gegen weitere Einschnitte.

Unsicherheit belastet die Finanzmärkte weiter stark

Die für Investoren außerordentlich unangenehme, weil fast nicht zu berechnende Abhängikeit von politischen Entscheidungen, wird nun stärker denn je den weiteren Verlauf an den Märkten bestimmen und für erhebliche Unsicherheit sorgen. Vor allem deshalb, weil ein Referendum wahrscheinlich erst Anfang 2012 stattfinden würde und die Politik nun erneut massiv Vertrauen verspielt hat. Da auch von Konjunkturseite mit Gegenwind zu rechnen ist und jetzt auch das Thema "Rezession" (Stichwort Kreditklemme) rasch wieder auf den Tisch kommen kann fragt man sich, woher positive Impulse für bullische Marktbewegungen kommen sollen.

Es bleibt, die politischen Treffen aufmerksam zu verfolgen:

- heute 17:30 Uhr: Zinsentscheid der FED

- heute 19:15 Uhr: Ben Bernanke spricht

- heute 20:30 Uhr: Merkel, Sarkozy, Mario Draghi (neuer EZB-Chef) und Lagarde (IWF-Chefin) treffen sich zur Krisensitzung in Cannes

- 3./4. Nov.: G-20-Treffen (hier wurde bereits beim letzten Treffen vehemment auf eine Lösung in Europa gedrängt; Grund: Sorgen, dass Weltwirtschaft in Rezession gezogen wird)

Das Gesamtbild

Aufgrund der momentanen Gemengelage ergibt sich eine hochbrisante Situation an den Aktienmärkten. Die Banken sind wieder eingebrochen, das Vertrauen in die Politik wurde wieder zerstört und positive Impulse kommen entweder von politischer Seite oder es sind keine zu erwarten, da der Ausgang der Schuldenkrise die Stärke der konjunkturellen Abkühlung deutlich beeinflussen wird.

Die heutige Stabilisierung des Aktienmarktes ist zum einen einer technischen Erholung nach den massiven Kursverlusten seit Dienstagmorgen gechuldet. Zum anderen stehen die oben aufgeführten politischen Treffen auf dem Terminkalender und man kann/möchte nicht antizipieren, wie diese Enden. Dies ist schlichtweg nicht möglich. Einige Anleger hoffen auch darauf, dass die USA heute abend in die Bresche springen und vielleicht ein QE3 verkünden.

Die Futures in den USA wurden nach einer sehr positiven Eröffnung wieder deutlich abverkauft, notieren aber noch im Plus. Der Euro zeigt sich noch stabil.

Wie verhält man sich als Anleger?

In schwerer See ist es ratsam das Großsegel einzuholen und darauf zu achten, dass man keinen Schaden erleidet. Denn nur wer schwere Zeiten unbeschadet übersteht, geht danach nicht mit abgebrochenem Mast unter sondern kann die nächste segelbare Wetterlage mit voller Kraft nutzen. Bitte entschuldigen Sie an dieser Stelle die blumige Sprache, aber das Bild trifft es nach meiner Einschätzung recht genau.

Da politisch getriebene Märkte außerordentlich volatil und aktuell besonders anfällig für Bärenattacken sind, steht also der Kapitalerhalt bis auf Weiteres wieder an oberster Stelle. Die Krise geht, nicht zuletzt mit den steigenden Risikoaufschlägen auf italienische Staatsanleihen, in die nächste Runde.

Info-Grafik: Den Zusammenhang zwischen den jüngsten politischen Entwicklungen und dem Aktienmarkt können Sie hier auf dem Pivotal-Chart nachvollziehen.

Kommentar von Marko:

Kennt ihr eine Quelle, wo man die CDS Spreads zum Beispiel von Italien kostenfrei verfolgen kann? Ich kenne leider nur diese Seite mit den größten Movern:

http://www.cmavision.com/market-data/

Kommentar von fnotar:

Hallo Marko,

hier findest du alle Länder: http://www.dbresearch.de/servlet/reweb2.ReWEB?rwnode=DBR_INTERNET_DE-PROD$NAVIGATION&rwobj=CDS.calias&rwsite=DBR_INTERNET_DE-PROD

Kommentar von fnotar:

Nachtrag: Momentan ist größtmögliche Flexibilität gefordert - nachdem Papandreou jetzt hartnäckig genug bearbeitet wurde und das Referendum zurück nimmt, ist auch die Alarmstufe nicht mehr "rot", wie in der Überschrift angegeben. Momentan müsste man am besten stündlich eine neue Marktanalyse erarbeiten...

Kommentar von JoBo999:

Danke für die klaren Worte; sehe ich auch so.

Besser keine Verluste, als risikoreiche Gewinne.

Das Spiel ist noch nicht vorüber und vermutlich sehen wir doch noch bessere Einstiegskurse bei 4.500 Punkten im DAX.

Kommentar von JoBo999:

DAX - 6133 Punkte (04.11.2011)

o-Ton (Prof. Dr. Norbert Walter - wir werden japanische Verhältnisse bekommen).

Wir sind immer noch in einer Bärenmark-Rallye.

Immer mehr Analystenhäuser senken den Daumen nach Süden - quer durch die Deutsche Wirtschaft; immer mehr Firmen reduzieren Ihre Gewinn-Erwartungen, Folge davon, die KGVs werden auch angepasst werden müssen.

Jedoch gilt:

Die Voraussetzungen für eine Jahresendrally im DAX sind weiterhin gegeben.Kurzfristig hat der DAX bei 6.150 und 6.400 Punkten Widerstände, an denen er nach unten abprallen kann, aber nicht muß. Steigt der Index über 6.550 Punkte auf Wochenschlußkursbasis an, generiert dies ein Kaufsignal mit Kursziel 7.000 Punkte. Bei 7.000 Punkten könnte es dann wieder einen Abpraller nach unten geben.

Wir werden spätestens in 2012 tiefere Tiefs sehen.

Also gilt: Ball flach halten => Seitenrand. Sicherheit geht vor Rendite!

Kommentar von StWe:

Haste aber fein bei Godmode abgeschrieben.

| bewerten | 6 Bewertungen |

|

Dienstag, 01. November 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Der Pivotal Chart zur Schuldenkrise

Liebe Leser,

seit der Ankündigung des griechischen Referendums hat sich die Lage an den Aktienmärkten schlagartig verändert. Was Papandreou dazu veranlasste die übrigen EU-Staaten derart vorzuführen, soll zunächst sein Geheimnis bleiben. Machen Sie in diesem Umfeld bitte keine Experimente und stellen Sie den Kapitalerhalt an oberste Stelle. Unter den neuen Vorzeichen ist der gestrige NWI-Intermarket-Report von bedingter Aktualität. Den Pivotal-Chart zu den politischen Aktionen zur Finanzkrise stellen wir Ihnen aber dennoch auszugsweise zur freien Verfügung.

Die Rettungsaktionen und ihre Auswirkungen auf die Aktienmärkte

Vorab muss man festhalten, dass die politischen Aktionen zur Bekämpfung der europäischen Schuldenkrise zwar maßgeblich die Entwicklung an den Aktienmärkten geprägt haben, diese aber auch von Konjunktursorgen oder den Querelen um die Anhebung der Schuldengrenze in den USA stark beeinflusst wurde. Darum gibt der unten stehende Chart zwar gute Anhaltspunkte bezüglich der Wirkung verschiedener Rettungsmaßnahmen, man sollte aber immer im Hinterkopf behalten, dass sie nicht die einzigen Determinanten im Gesamtbild darstellen. Zur besseren Lesbarkeit können Sie den Chart durch Anklicken vergrößern.

Beschriftung: nebenwerte-investor.de; Basischart: tradesignalonline.com

Die erste Rettungsaktion

Als das Schuldenproblem Griechenlands im zweiten Quartal 2010 zu eskalieren drohte, begann die EZB entgegen ihrem Mandat mit Ankäufen griechischer Staatsanleihen, stimmte der Bundestag dem ersten Rettungspaket zu und der EFSF wurde ins Leben gerufen. Die Aktienmärkte erlebten in dieser Zeit den Flash-Crash, konnten sich in einer volatilen Seitwärtsbewegung allerdings wieder stabilisieren und fanden im Anschluss an die Rettungsaktionen eine Basis für die 6-Monats-Hausse von September 2010 bis zum Februar 2011. Der Politik war es hier also am Ende gelungen die Märkte zu beruhigen und den drohenden Verfall zu stoppen. Es ist allerdings wichtig zu beachten, dass die Konjunktur in dieser Zeit noch volle Stärke zeigte und dies ein wichtiger Unterschied zur aktuellen Situation ist, in welcher alles auf eine wirtschaftliche Abkühlung hindeutet.

Die zweite Rettungsaktion und der August-Crash

Im Juli 2011 spitzte sich die Debatte um die Anhebung der Schuldengrenze in den USA sowie einer drohenden Herabstufung des Landes zu. Außerdem verdichteten sich die Hinweise auf eine anstehende konjunkturelle Abkühlung. Als sich dann auch noch die Griechenland-Problematik verschärfte und das Land das zweite Rettungspaket in Anspruch nehmen musste, brachen die Märkte Anfang August unter der Last zusammen. Ein wichtiger Puzzlestein war, dass auf dem EU-Sondergipfel am 21. Juli ein Beschluss gefasst wurde, wonach die europäischen Banken 21% auf ihre griechischen Anleihen abschreiben müssen. Quasi auf dem Fuß kamen europäische und besonders amerikanische Bankaktien unter Druck, und der US-Bankindex BKX ging in den freien Fall über. Aus Angst wurde Panik vor einem Lehman 2.0 aufgrund der Befürchtung, dass weitere Abschreibungen folgen werden und dies Banken zum Fall bringen kann. Dies wiederum hätte eine erneute Kreditklemme verursacht und direkt in eine neue Rezession führen können.

Vor dem August-Crash stellten sich Investoren also die Frage, wie stark die sich abzeichnende Konjunkturabkühlung ausfallen wird. Die Panik vor einem Bankenausfall fungierte dann als Zünglein an der Waage und das Spiel hieß: Rezession oder gar Finanzkrise 2.0. Die Marktkapitalisierung zyklischer Aktienwerte wurde eingestampft und es wurde ein deutlicher Gewinnrückgang eingepreist.

Die dritte Rettungsaktion und der feine Unterschied: die Banken

Am 8. August, dem "Vater aller Paniktage" (siehe NWI 35), begann die EZB mit Anleihekäufen italienischer und spanischer Staatsanleihen. Vor allem die wichtigen US-Indizes haben dieses Tagestief nur noch marginal unterschritten, sodass es bis heute eine sehr hohe Signifikanz hat. Ende September stimmte der Bundestag schließlich einer Erweiterung des EFSF zu und einen Monat später, am vergangenen Mittwoch, erreichten die Rettungsaktionen eine bis dato nicht gekannte Dimension (siehe oben). Dabei gibt es einen in unseren Augen zentralen Unterschied im Reaktionsmuster der Finanzmärkte zu beobachten: Während die Banken nach der Verpflichtung, 21% der griechischen Anleihen abzuschreiben teilweise massive Kursverluste verzeichneten, reagierten sie auf die 50-prozentige Abschreibung mit massiven Kursgewinnen. Beispielsweise legte die Commerzbank, die deutschlandweit mit am stärksten vom Schuldenschnitt betroffen ist, an einem Tag um rund 16% an Wert zu. Was sagt uns dies? Wenn die Katze aus dem Sack ist und der Markt auf schlechte Nachrichten bullisch reagiert, war alles Negative eingepreist und der Weg des geringsten Widerstandes führt nach oben. Diese Belastung ist nun erst einmal vom Tisch.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

seit der Ankündigung des griechischen Referendums hat sich die Lage an den Aktienmärkten schlagartig verändert. Was Papandreou dazu veranlasste die übrigen EU-Staaten derart vorzuführen, soll zunächst sein Geheimnis bleiben. Machen Sie in diesem Umfeld bitte keine Experimente und stellen Sie den Kapitalerhalt an oberste Stelle. Unter den neuen Vorzeichen ist der gestrige NWI-Intermarket-Report von bedingter Aktualität. Den Pivotal-Chart zu den politischen Aktionen zur Finanzkrise stellen wir Ihnen aber dennoch auszugsweise zur freien Verfügung.

Die Rettungsaktionen und ihre Auswirkungen auf die Aktienmärkte

Vorab muss man festhalten, dass die politischen Aktionen zur Bekämpfung der europäischen Schuldenkrise zwar maßgeblich die Entwicklung an den Aktienmärkten geprägt haben, diese aber auch von Konjunktursorgen oder den Querelen um die Anhebung der Schuldengrenze in den USA stark beeinflusst wurde. Darum gibt der unten stehende Chart zwar gute Anhaltspunkte bezüglich der Wirkung verschiedener Rettungsmaßnahmen, man sollte aber immer im Hinterkopf behalten, dass sie nicht die einzigen Determinanten im Gesamtbild darstellen. Zur besseren Lesbarkeit können Sie den Chart durch Anklicken vergrößern.

{kind=link}

Beschriftung: nebenwerte-investor.de; Basischart: tradesignalonline.com

Die erste Rettungsaktion

Als das Schuldenproblem Griechenlands im zweiten Quartal 2010 zu eskalieren drohte, begann die EZB entgegen ihrem Mandat mit Ankäufen griechischer Staatsanleihen, stimmte der Bundestag dem ersten Rettungspaket zu und der EFSF wurde ins Leben gerufen. Die Aktienmärkte erlebten in dieser Zeit den Flash-Crash, konnten sich in einer volatilen Seitwärtsbewegung allerdings wieder stabilisieren und fanden im Anschluss an die Rettungsaktionen eine Basis für die 6-Monats-Hausse von September 2010 bis zum Februar 2011. Der Politik war es hier also am Ende gelungen die Märkte zu beruhigen und den drohenden Verfall zu stoppen. Es ist allerdings wichtig zu beachten, dass die Konjunktur in dieser Zeit noch volle Stärke zeigte und dies ein wichtiger Unterschied zur aktuellen Situation ist, in welcher alles auf eine wirtschaftliche Abkühlung hindeutet.

Die zweite Rettungsaktion und der August-Crash

Im Juli 2011 spitzte sich die Debatte um die Anhebung der Schuldengrenze in den USA sowie einer drohenden Herabstufung des Landes zu. Außerdem verdichteten sich die Hinweise auf eine anstehende konjunkturelle Abkühlung. Als sich dann auch noch die Griechenland-Problematik verschärfte und das Land das zweite Rettungspaket in Anspruch nehmen musste, brachen die Märkte Anfang August unter der Last zusammen. Ein wichtiger Puzzlestein war, dass auf dem EU-Sondergipfel am 21. Juli ein Beschluss gefasst wurde, wonach die europäischen Banken 21% auf ihre griechischen Anleihen abschreiben müssen. Quasi auf dem Fuß kamen europäische und besonders amerikanische Bankaktien unter Druck, und der US-Bankindex BKX ging in den freien Fall über. Aus Angst wurde Panik vor einem Lehman 2.0 aufgrund der Befürchtung, dass weitere Abschreibungen folgen werden und dies Banken zum Fall bringen kann. Dies wiederum hätte eine erneute Kreditklemme verursacht und direkt in eine neue Rezession führen können.

Vor dem August-Crash stellten sich Investoren also die Frage, wie stark die sich abzeichnende Konjunkturabkühlung ausfallen wird. Die Panik vor einem Bankenausfall fungierte dann als Zünglein an der Waage und das Spiel hieß: Rezession oder gar Finanzkrise 2.0. Die Marktkapitalisierung zyklischer Aktienwerte wurde eingestampft und es wurde ein deutlicher Gewinnrückgang eingepreist.

Die dritte Rettungsaktion und der feine Unterschied: die Banken

Am 8. August, dem "Vater aller Paniktage" (siehe NWI 35), begann die EZB mit Anleihekäufen italienischer und spanischer Staatsanleihen. Vor allem die wichtigen US-Indizes haben dieses Tagestief nur noch marginal unterschritten, sodass es bis heute eine sehr hohe Signifikanz hat. Ende September stimmte der Bundestag schließlich einer Erweiterung des EFSF zu und einen Monat später, am vergangenen Mittwoch, erreichten die Rettungsaktionen eine bis dato nicht gekannte Dimension (siehe oben). Dabei gibt es einen in unseren Augen zentralen Unterschied im Reaktionsmuster der Finanzmärkte zu beobachten: Während die Banken nach der Verpflichtung, 21% der griechischen Anleihen abzuschreiben teilweise massive Kursverluste verzeichneten, reagierten sie auf die 50-prozentige Abschreibung mit massiven Kursgewinnen. Beispielsweise legte die Commerzbank, die deutschlandweit mit am stärksten vom Schuldenschnitt betroffen ist, an einem Tag um rund 16% an Wert zu. Was sagt uns dies? Wenn die Katze aus dem Sack ist und der Markt auf schlechte Nachrichten bullisch reagiert, war alles Negative eingepreist und der Weg des geringsten Widerstandes führt nach oben. Diese Belastung ist nun erst einmal vom Tisch.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 3 Bewertungen |

|