Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Freitag, 23. Dezember 2011

Intermarket Report

Liebe Leser,

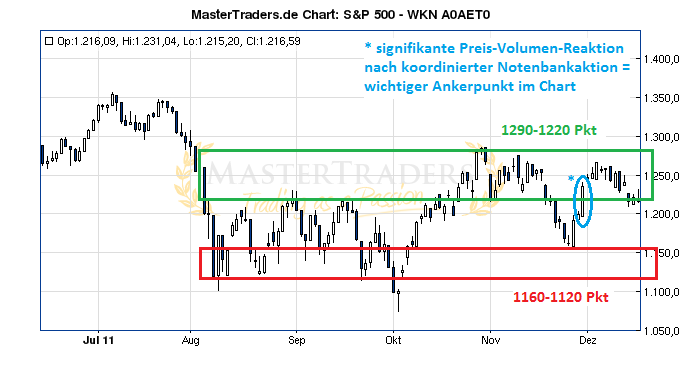

im S&P 500 konnte die im NWI 46 herausgearbeitete Volumen-Zone zwischen 1290 und 1220 Punkten verteidigt werden. Wichtig wird nun sein, ob die starke Preis-Volumen-Reaktion vom Mittwoch vergangener Woche (mit 1,67 Mrd gehandelten Aktien und 96% Aufwärtsvolumen an der NYSE das höchste Volumen seit zwei Monaten; blau eingekreiste Kerze) dem Markt eine Unterstützung bieten kann.

Die Fiskalunion nimmt erste Formen an, aber die Märkte wollen Geld für die Schuldenstaaten sehen

Derweil geht das zähe politische Ringen um die Zukunft der Europäischen Union Schritt für Schritt weiter. Am vergangenen Freitag sandte das Präsidium des Europäischen Rates den Entwurf eines Fiskal-Paktes an die Mitgliedsländer aus. Der Text umfasst sechs Seiten, trägt den schönen Titel "Internationales Abkommen über eine vertiefte Wirtschaftsunion" und soll die Beschlüsse des letzten Gipfeltreffens umsetzen. Erstes Ziel ist es, die Länder der Euro-Zone zu einer strikten Budgetdisziplin und der Einhaltung der Verschuldungsgrenze zu verpflichten. Die Regeln des Paktes müssen im Verfassungsrecht jedes Staates als Schuldenbremse fest verankert werden. Sollten in einem Land die Fehlbeträge dennoch aus dem Ruder laufen, so wird es automatische Korrekturmaßnahmen geben und der Staat muss einen Plan zur Beseitigung der Ungleichgewichte inklusive des dafür veranschlagten Zeitrahmens vorlegen. Wie wichtig eine Schuldenbremse ist, veranschaulicht folgende Grafik zu den Gesamtschulden der EU-Länder. So zeigt der Blick auf die Schätzungen bis 2013, dass sich ohne strikte Haushaltsdisziplin natürlich bei gleichzeitiger Fokussierung auf eine nachhaltige Wertschöpfung der Verschuldungstrend in fast allen Ländern ungebremst fortschreiben würde.

Quelle: www.tagesschau.de

Diesen Schritt umzusetzen ist aus der langfristigen Perspektive heraus also zwingend notwendig und geht in die richtige Richtung. Da die Finanzmärkte für langfristige Schritte in der Regel aber keine Geduld haben, führten die entsprechenden Nachrichten nicht zu einer nachhaltig positiven Marktreaktion. Vielmehr zeigten sich die Investoren enttäuscht darüber, dass das sich Angela Merkel am Dienstag vergangener Woche erneut gegen eine Aufstockung des Europäischen-Rettungsschirms ESM aussprach. Die Angst davor, dass die Schuldenkrise auf Sicht der nächsten Wochen oder Monaten aus dem Ruder läuft, ist also immer noch sehr groß und das Misstrauen bleibt hoch. Die Anleger verstehen nicht, warum zwar in Schwierigkeit geratene Banken auf jeden Fall mit viel Geld gestützt werden sollen, nicht aber die Schuldenstaaten, die doch das eigentliche Problem darstellen. Wäre nämlich garantiert, dass aufgrund entsprechender Stützungsmaßnahmen kein Land in ernsthafte Zahlungsschwierigkeiten geraten wird, würde sich das Bankenproblem in diesem Ausmaß gar nicht erst stellen. In Kombination mit der Schuldenbremse könnten Stützungsmaßnahmen für Problemstaaten eine durchaus sinnvolle Lösung sein, da man hier die kurzfristigen Risiken deutlich vermindern würde, gleichzeitig aber auch den langfristigen Aspekt der Entschuldung und Haushaltskonsolidierung im Auge behält.

Die IWF-Chefin Christine Lagarde sagte dazu, die Eurozone sei eine "Währungsunion, die nicht richtig in einer ökonomischen und haushaltspolitischen Union vollendet wurde, woran derzeit gearbeitet wird". Die Finanzmärkte müssten während dieses Prozesses Geduld beweisen, da die Dinge Zeit bräuchten.

Die Abwärtsrisiken bleiben beträchtlich

Während der Verschuldungstrend der Staaten ohne regulatorische Eingriffe also weiter aufwärtsgerichtet ist, nimmt die Dynamik der wirtschaftlichen Entwicklung merklich ab. So liegen die Prognosen der verschiedenen Institute für 2012 deutlich niedriger als für 2011 und wurden jüngst sogar nochmals nach unten revidiert. Diese gefährliche Kombination aus Haushaltsproblemen bei gleichzeitig stark abnehmender Wertschöpfung ist derart brisant, dass sowohl Lagarde als auch EZB-Chef Mario Draghi vor "düsteren Zeiten" respektive "beträchtlichen Abwärtsrisiken" warnen. Draghi sieht die Gefahr einer Kreditklemme in der Finanzbranche steigen und ruft die Finanzinstitute dazu auf, die Kreditlinien der EZB freizügig zu nutzen. Es wird sich also erst noch zeigen müssen ob die günstige Liquidität, mit welcher sich die Banken bei der EZB versorgen können, auch tatsächlich ausreicht um die Lage nachhaltig zu stabilisieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

im S&P 500 konnte die im NWI 46 herausgearbeitete Volumen-Zone zwischen 1290 und 1220 Punkten verteidigt werden. Wichtig wird nun sein, ob die starke Preis-Volumen-Reaktion vom Mittwoch vergangener Woche (mit 1,67 Mrd gehandelten Aktien und 96% Aufwärtsvolumen an der NYSE das höchste Volumen seit zwei Monaten; blau eingekreiste Kerze) dem Markt eine Unterstützung bieten kann.

Die Fiskalunion nimmt erste Formen an, aber die Märkte wollen Geld für die Schuldenstaaten sehen

Derweil geht das zähe politische Ringen um die Zukunft der Europäischen Union Schritt für Schritt weiter. Am vergangenen Freitag sandte das Präsidium des Europäischen Rates den Entwurf eines Fiskal-Paktes an die Mitgliedsländer aus. Der Text umfasst sechs Seiten, trägt den schönen Titel "Internationales Abkommen über eine vertiefte Wirtschaftsunion" und soll die Beschlüsse des letzten Gipfeltreffens umsetzen. Erstes Ziel ist es, die Länder der Euro-Zone zu einer strikten Budgetdisziplin und der Einhaltung der Verschuldungsgrenze zu verpflichten. Die Regeln des Paktes müssen im Verfassungsrecht jedes Staates als Schuldenbremse fest verankert werden. Sollten in einem Land die Fehlbeträge dennoch aus dem Ruder laufen, so wird es automatische Korrekturmaßnahmen geben und der Staat muss einen Plan zur Beseitigung der Ungleichgewichte inklusive des dafür veranschlagten Zeitrahmens vorlegen. Wie wichtig eine Schuldenbremse ist, veranschaulicht folgende Grafik zu den Gesamtschulden der EU-Länder. So zeigt der Blick auf die Schätzungen bis 2013, dass sich ohne strikte Haushaltsdisziplin natürlich bei gleichzeitiger Fokussierung auf eine nachhaltige Wertschöpfung der Verschuldungstrend in fast allen Ländern ungebremst fortschreiben würde.

Quelle: www.tagesschau.de

Diesen Schritt umzusetzen ist aus der langfristigen Perspektive heraus also zwingend notwendig und geht in die richtige Richtung. Da die Finanzmärkte für langfristige Schritte in der Regel aber keine Geduld haben, führten die entsprechenden Nachrichten nicht zu einer nachhaltig positiven Marktreaktion. Vielmehr zeigten sich die Investoren enttäuscht darüber, dass das sich Angela Merkel am Dienstag vergangener Woche erneut gegen eine Aufstockung des Europäischen-Rettungsschirms ESM aussprach. Die Angst davor, dass die Schuldenkrise auf Sicht der nächsten Wochen oder Monaten aus dem Ruder läuft, ist also immer noch sehr groß und das Misstrauen bleibt hoch. Die Anleger verstehen nicht, warum zwar in Schwierigkeit geratene Banken auf jeden Fall mit viel Geld gestützt werden sollen, nicht aber die Schuldenstaaten, die doch das eigentliche Problem darstellen. Wäre nämlich garantiert, dass aufgrund entsprechender Stützungsmaßnahmen kein Land in ernsthafte Zahlungsschwierigkeiten geraten wird, würde sich das Bankenproblem in diesem Ausmaß gar nicht erst stellen. In Kombination mit der Schuldenbremse könnten Stützungsmaßnahmen für Problemstaaten eine durchaus sinnvolle Lösung sein, da man hier die kurzfristigen Risiken deutlich vermindern würde, gleichzeitig aber auch den langfristigen Aspekt der Entschuldung und Haushaltskonsolidierung im Auge behält.

Die IWF-Chefin Christine Lagarde sagte dazu, die Eurozone sei eine "Währungsunion, die nicht richtig in einer ökonomischen und haushaltspolitischen Union vollendet wurde, woran derzeit gearbeitet wird". Die Finanzmärkte müssten während dieses Prozesses Geduld beweisen, da die Dinge Zeit bräuchten.

Die Abwärtsrisiken bleiben beträchtlich

Während der Verschuldungstrend der Staaten ohne regulatorische Eingriffe also weiter aufwärtsgerichtet ist, nimmt die Dynamik der wirtschaftlichen Entwicklung merklich ab. So liegen die Prognosen der verschiedenen Institute für 2012 deutlich niedriger als für 2011 und wurden jüngst sogar nochmals nach unten revidiert. Diese gefährliche Kombination aus Haushaltsproblemen bei gleichzeitig stark abnehmender Wertschöpfung ist derart brisant, dass sowohl Lagarde als auch EZB-Chef Mario Draghi vor "düsteren Zeiten" respektive "beträchtlichen Abwärtsrisiken" warnen. Draghi sieht die Gefahr einer Kreditklemme in der Finanzbranche steigen und ruft die Finanzinstitute dazu auf, die Kreditlinien der EZB freizügig zu nutzen. Es wird sich also erst noch zeigen müssen ob die günstige Liquidität, mit welcher sich die Banken bei der EZB versorgen können, auch tatsächlich ausreicht um die Lage nachhaltig zu stabilisieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 2 Bewertungen |

|

Dienstag, 13. Dezember 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Negativrekord beim Kapitalabfluss aus Investmentfonds: Ein Blick ins Detail

Liebe Leser,

von Zeit zu Zeit ist es sehr aufschlussreich, sich die Kapitalflüsse in und aus Aktienfonds genauer anzuschauen. Für eine detaillierte Betrachtung der Kapitalflüsse seit 2007 verweise ich auf folgenden Blogeintrag vom 14. November 2010: "Vertrauensbruch und Kapitalabfluss Wer hat im September eigentlich Aktien gekauft?" .

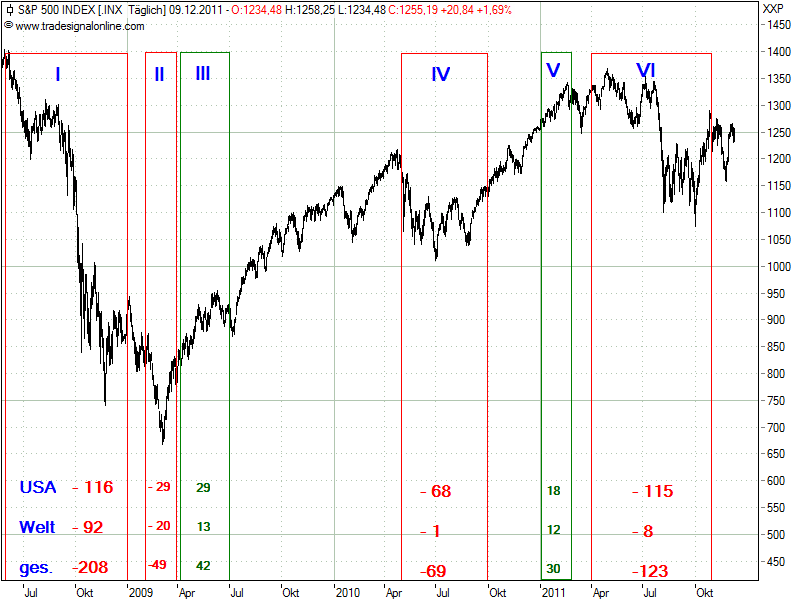

Im Folgenden haben wir uns besonders auffällige Kapitalbewegungen, die sich über mindestens zwei Monate erstreckt haben, angeschaut und im unten stehenden S&P500-Chart als separate Boxen bzw. Zeitfenster abgetragen. Es ergibt sich dadurch eine etwas andere Lesart als im oben genannten Blogbeitrag. Die Zahlen geben an, wie groß die Mittelbewegungen in Mrd $ im jeweiligen Zeitfenster waren, und zwar getrennt nach US-Fonds, "Welt-Fonds" (v.a. Schwellenländer) und kumuliert.

Datenquelle: www.ici.org

Box I / Juni bis Dezember 2008 / Vom Bullenmarkttopp bis kurz vor das Bärenmarktfinale

Während dieser sieben Monate zogen Anleger insgesamt $ 208 Mrd aus Investmentfonds ab. Der Mittelabfluss erstreckte sich sowohl auf US- als auch auf Schwellenländerfonds.

Box II / Februar bis März 2009 / Die Umkehr vom Bären- zum Bullenmarkt

Es sagt sich so leicht: Kaufe wenn die Kanonen donnern. Die aufgeschlüsselten Daten zeigen, dass im Februar, d.h. als der Bär in den letzten Zuckungen lag, nochmals Fondsanteile im Wert von insgesamt $ 24 Mrd auf den Markt geworfen wurden. Im März, d.h. genau in der Geburtsstunde des jungen Bullen, wurden nochmals $ 25 Mrd hinterher geworfen, sodass hier eindeutig das Smart Money für den ersten dynamischen Aufwärtsimpuls ab dem 9. März verantwortlich war.

Box III / April bis Juni 2009 / Die zweite Aufwärtsschub hat es in sich

Einen Monat später erkannten bereits deutlich mehr Investoren die neue Gemengelage und es schossen binnen zwei Monaten $ 42 Mrd in Aktienfonds. Angesichts der nachhaltigen Kursrallye wird hier die Regel bestätigt, dass Volumen den Trend bestätigt.

Box IV / Mai bis September 2010 / Irrungen und Wirrungen rund um den Flash-Crash

Im Blog (siehe oben) wurde herausgearbeitet, dass der Flash-Crash zum Vertrauensbruch der Anleger mit dem Markt geführt hatte und die gelernten Panikmuster aus der Finanzkrise wieder aktiviert wurden. Die anschließende, im September gestartete Aufwärtsbewegung wurde bis Ende des Jahres 2010 von weiteren Kapitalabflüssen begleitet, sodass im Gegensatz zum Bärenmarkttief 2009 auch nach einem Monat noch kein Volumen erkennbar war, welches die Aufwärtsbewegung gestützt hätte.

Box V / Januar und Februar 2011 / Guter Dinge ins neue Jahr...

Die Anleger fassten leider zu spät Vertrauen und investierten ihre insgesamt $ 30 Mrd zu einem schlechten Zeitpunkt in Aktienfonds. Kurze Zeit später sollte die Staatsschuldenkrise in ihrer vollen Macht durchschlagen und das wieder vorsichtig aufgekeimte Vertrauen in den Markt erneut enttäuschen.

Box VI / April bis Oktober/November 2011 / Die Staatsschuldenkrise droht zu eskalieren

Die Unberechenbarkeit des "politischen Aktienmarktes" war zu viel für die Investoren. Sie zogen bis Oktober $ 115 Mrd aus US-Fonds ab, während sie die Lage in den Schwellenländern weitaus gelassener sahen. Rechnet man die Schätzungen für die Kapitalflüsse im November mit ein, so flossen sogar fast $ 130 Mrd aus US-Fonds heraus, also mehr als zwischen Juni und Dezember 2008 (Box I).

Wie ist die aktuelle Lage im Kontext einer differenzierten Betrachtung zu bewerten?

Das Ausmaß der Kapitalabflüsse aus US-Fonds erreicht mit rund $ 130 Mrd (inkl. Novemberschätzung) aktuell die gleiche Dimension wie in der heißen Phase des Bärenmarktes im 2. Halbjahr 2008, wenn man die Monatsvolumina kumuliert. Der differenzierte Blick auf die einzelnen Monatsdaten (hier nicht dargestellt) zeigt allerdings, dass es im Oktober 2008 eine Panikspitze gab, in welcher Fondsanteile im Wert von insgesamt $ 70 Mrd (nur USA $ -45 Mrd) auf den Markt geworfen wurden. Ein solch extremer "Monats-Panic-Peak" konnte 2011 noch nicht gemessen werden. Im Juli erreichten die Kapitalabflüsse jedoch insgesamt ein Volumen von $ 32 Mrd (nur USA $ -29 Mrd) und im August von $ 29 Mrd (nur USA $ -26 Mrd). Mit Ausnahme der Panikphase 2008 ist dies der höchste bislang gemessene Kapitalabfluss binnen zwei Monaten, zumindest seit Anfang 2007.

Es wurde seit Juni 2011 aber noch ein weiterer Negativrekord aufgestellt: Auch in der Finanzkrise gab es noch nie sechs Monate hintereinander, in welchen jeden Monat mehr als $ 14 Mrd aus US-Fonds abgezogen wurden. Damit sind die Mittelabflüsse sowohl aus absoluter Sicht als auch bezüglich der zeitlichen Konstanz als außergewöhnlich hoch zu bewerten. Aus der Contrarian-Perspektive heraus dürfte das Gros der Abwärtsbewegung damit gelaufen sein, da die Bären schon sehr viel Luft abgelassen haben und der Aktienmarkt trotz anhaltender massiver Mittelabflüsse im September sogar ein höheres Tief ausbilden konnte. Ob dieses Tief allerdings hält, darüber können uns die Daten keine Auskunft geben und es dürfte auch sonst niemanden geben, der dies ernstlich könnte. Für unsere Anlagestrategie bedeutet diese Interpretation jedoch, dass wir Kursrückschläge in aussichtsreichen Qualitätswerten weiterhin konsequent zum Aufbau neuer Positionen nutzen werden.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

von Zeit zu Zeit ist es sehr aufschlussreich, sich die Kapitalflüsse in und aus Aktienfonds genauer anzuschauen. Für eine detaillierte Betrachtung der Kapitalflüsse seit 2007 verweise ich auf folgenden Blogeintrag vom 14. November 2010: "Vertrauensbruch und Kapitalabfluss Wer hat im September eigentlich Aktien gekauft?" .

Im Folgenden haben wir uns besonders auffällige Kapitalbewegungen, die sich über mindestens zwei Monate erstreckt haben, angeschaut und im unten stehenden S&P500-Chart als separate Boxen bzw. Zeitfenster abgetragen. Es ergibt sich dadurch eine etwas andere Lesart als im oben genannten Blogbeitrag. Die Zahlen geben an, wie groß die Mittelbewegungen in Mrd $ im jeweiligen Zeitfenster waren, und zwar getrennt nach US-Fonds, "Welt-Fonds" (v.a. Schwellenländer) und kumuliert.

Datenquelle: www.ici.org

Box I / Juni bis Dezember 2008 / Vom Bullenmarkttopp bis kurz vor das Bärenmarktfinale

Während dieser sieben Monate zogen Anleger insgesamt $ 208 Mrd aus Investmentfonds ab. Der Mittelabfluss erstreckte sich sowohl auf US- als auch auf Schwellenländerfonds.

Box II / Februar bis März 2009 / Die Umkehr vom Bären- zum Bullenmarkt

Es sagt sich so leicht: Kaufe wenn die Kanonen donnern. Die aufgeschlüsselten Daten zeigen, dass im Februar, d.h. als der Bär in den letzten Zuckungen lag, nochmals Fondsanteile im Wert von insgesamt $ 24 Mrd auf den Markt geworfen wurden. Im März, d.h. genau in der Geburtsstunde des jungen Bullen, wurden nochmals $ 25 Mrd hinterher geworfen, sodass hier eindeutig das Smart Money für den ersten dynamischen Aufwärtsimpuls ab dem 9. März verantwortlich war.

Box III / April bis Juni 2009 / Die zweite Aufwärtsschub hat es in sich

Einen Monat später erkannten bereits deutlich mehr Investoren die neue Gemengelage und es schossen binnen zwei Monaten $ 42 Mrd in Aktienfonds. Angesichts der nachhaltigen Kursrallye wird hier die Regel bestätigt, dass Volumen den Trend bestätigt.

Box IV / Mai bis September 2010 / Irrungen und Wirrungen rund um den Flash-Crash

Im Blog (siehe oben) wurde herausgearbeitet, dass der Flash-Crash zum Vertrauensbruch der Anleger mit dem Markt geführt hatte und die gelernten Panikmuster aus der Finanzkrise wieder aktiviert wurden. Die anschließende, im September gestartete Aufwärtsbewegung wurde bis Ende des Jahres 2010 von weiteren Kapitalabflüssen begleitet, sodass im Gegensatz zum Bärenmarkttief 2009 auch nach einem Monat noch kein Volumen erkennbar war, welches die Aufwärtsbewegung gestützt hätte.

Box V / Januar und Februar 2011 / Guter Dinge ins neue Jahr...

Die Anleger fassten leider zu spät Vertrauen und investierten ihre insgesamt $ 30 Mrd zu einem schlechten Zeitpunkt in Aktienfonds. Kurze Zeit später sollte die Staatsschuldenkrise in ihrer vollen Macht durchschlagen und das wieder vorsichtig aufgekeimte Vertrauen in den Markt erneut enttäuschen.

Box VI / April bis Oktober/November 2011 / Die Staatsschuldenkrise droht zu eskalieren

Die Unberechenbarkeit des "politischen Aktienmarktes" war zu viel für die Investoren. Sie zogen bis Oktober $ 115 Mrd aus US-Fonds ab, während sie die Lage in den Schwellenländern weitaus gelassener sahen. Rechnet man die Schätzungen für die Kapitalflüsse im November mit ein, so flossen sogar fast $ 130 Mrd aus US-Fonds heraus, also mehr als zwischen Juni und Dezember 2008 (Box I).

Wie ist die aktuelle Lage im Kontext einer differenzierten Betrachtung zu bewerten?

Das Ausmaß der Kapitalabflüsse aus US-Fonds erreicht mit rund $ 130 Mrd (inkl. Novemberschätzung) aktuell die gleiche Dimension wie in der heißen Phase des Bärenmarktes im 2. Halbjahr 2008, wenn man die Monatsvolumina kumuliert. Der differenzierte Blick auf die einzelnen Monatsdaten (hier nicht dargestellt) zeigt allerdings, dass es im Oktober 2008 eine Panikspitze gab, in welcher Fondsanteile im Wert von insgesamt $ 70 Mrd (nur USA $ -45 Mrd) auf den Markt geworfen wurden. Ein solch extremer "Monats-Panic-Peak" konnte 2011 noch nicht gemessen werden. Im Juli erreichten die Kapitalabflüsse jedoch insgesamt ein Volumen von $ 32 Mrd (nur USA $ -29 Mrd) und im August von $ 29 Mrd (nur USA $ -26 Mrd). Mit Ausnahme der Panikphase 2008 ist dies der höchste bislang gemessene Kapitalabfluss binnen zwei Monaten, zumindest seit Anfang 2007.

Es wurde seit Juni 2011 aber noch ein weiterer Negativrekord aufgestellt: Auch in der Finanzkrise gab es noch nie sechs Monate hintereinander, in welchen jeden Monat mehr als $ 14 Mrd aus US-Fonds abgezogen wurden. Damit sind die Mittelabflüsse sowohl aus absoluter Sicht als auch bezüglich der zeitlichen Konstanz als außergewöhnlich hoch zu bewerten. Aus der Contrarian-Perspektive heraus dürfte das Gros der Abwärtsbewegung damit gelaufen sein, da die Bären schon sehr viel Luft abgelassen haben und der Aktienmarkt trotz anhaltender massiver Mittelabflüsse im September sogar ein höheres Tief ausbilden konnte. Ob dieses Tief allerdings hält, darüber können uns die Daten keine Auskunft geben und es dürfte auch sonst niemanden geben, der dies ernstlich könnte. Für unsere Anlagestrategie bedeutet diese Interpretation jedoch, dass wir Kursrückschläge in aussichtsreichen Qualitätswerten weiterhin konsequent zum Aufbau neuer Positionen nutzen werden.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 5 Bewertungen |

|

Mittwoch, 07. Dezember 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Volumenanalyse: Pivotal-Point am vergangenen Mittwoch?

Liebe Leser,

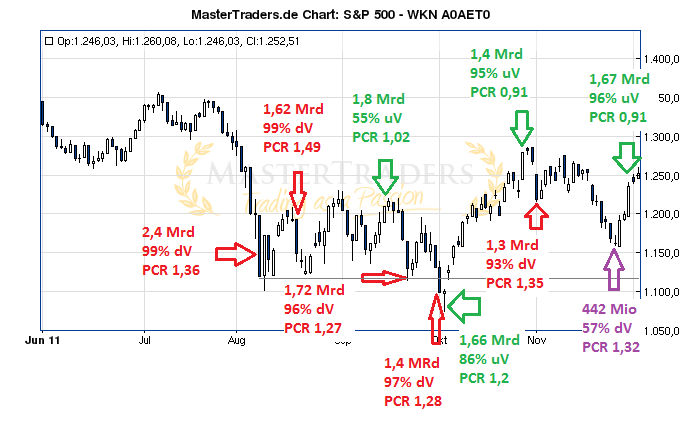

im Intermarket Report richten wir den Fokus heute auf die Marktstruktur und nehmen hier die Volumenentwicklung genauer unter die Lupe. Aufgrund der Volumenanalyse hatten wir im NWI 35 den 8. August als den "Vater aller Paniktage" herausgearbeitet, der die Range nach unten begrenzt und im NWI 38 dann auf die hohe Bedeutung der Umkehr Anfang Oktober ("Die Bullen haben den Ball auf dem Elfmeterpunkt") verwiesen. Wie Sie gleich sehen werden, gab es seither wieder sehr interessante Entwicklungen bezüglich des Volumens.

Nehmen Sie sich für den untenstehenden Chart ruhig ein wenig Zeit zur genaueren Betrachtung, auch wenn er auf den ersten Blick verwirrend erscheinen mag. Wichtig ist, dass zentrale Umkehrpunkte bzw. die Ausbildung von Widerständen und Unterstützungen sehr oft mit besonderen Volumen-Konstellationen einher gehen. Die Oktober-Ralley endete am 27.10., einem Tag an welchem insgesamt 1,4 Mrd Aktien an der NYSE gehandelt (siehe Chart) und damit das höchste Handelsvolumen seit der unteren Umkehr am 4. Oktober gemessen wurde. Auf dem Chart ist außerdem vermerkt, dass das Aufwärtsvolumen am 27.10. rund 95% (uv = up volume) betrug und die Put-Call-Ratio (ein Sentimentindikator, der Angst misst) bei 0,91 lag und damit einen moderaten Wert anzeigte. Aus volumentechnischer Sicht endete die Rallye also mit einem Paukenschlag und die Bullen hatten an dieser Stelle ihr Restpulver verschossen.

S&P500 mit NYSE-Gesamtvolumen, Aufwärts-/Abwärtsvolumen und Put-Call-Ratios (signifikanteste Werte)

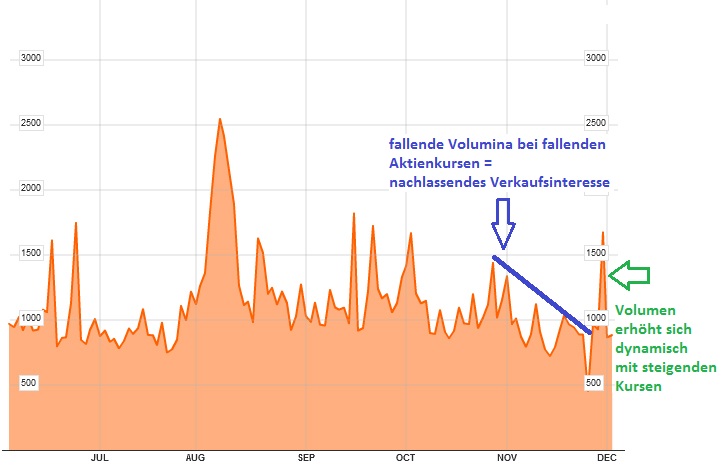

Umgekehrt erlahmten die Bären einen Tag nach Thanksgiving (25.11.). An diesem Tag wurde in den USA nur vier Stunden lang gehandelt und das Volumen fiel mit lediglich 442 Mio gehandelten Aktien entsprechend niedrig aus. Ein solcher Wert wurde seit Ende 2006 nur 4 weitere Male erreicht, entweder an Thanksgiving oder an Weihnachten. Dennoch wurde im Zuge der Korrekturbewegung ein signifikant sinkendes Handelsvolumen verzeichnet, wie Sie dem folgenden Chart entnehmen können. Die Bereitschaft, Aktien bei fallenden Preisen zu verkaufen bzw. das Gefühl, seine Aktien um jeden Preis abgeben zu müssen, hat also deutlich nachgelassen. Der Abwärtsdruck nimmt ab!

Gesamtvolumen NYSE; Quelle: www.bloomberg.com

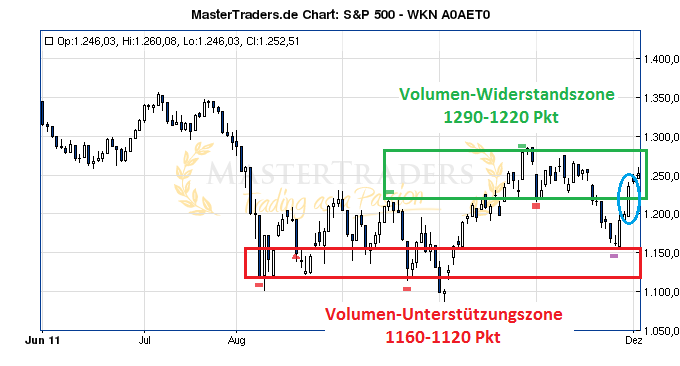

Aus besonders auffälligen Volumenreaktionen lassen sich Widerstands- und Unterstützungszonen ableiten, die zur besseren Übersicht im separaten Chart dargestellt sind. Die kleinen bunten Balken markieren Tage, welche die eingezeichneten Zonen aus Volumensicht nach oben und unten "abstecken".

S&P500 mit Volumen-Zonen

Der blau eingekreisten Kerze vom vergangenen Mittwoch (konzentrierte Notenbanken-Aktion) kommt nun eine entscheidende Bedeutung zu. Hier wurde mit 1,67 Mrd Aktien (siehe erster Chart) das höchste Handelsvolumen seit über zwei Monaten gemessen und das Aufwärtsvolumen war mit 96% sehr hoch. Behält der Markt das seit August etablierte Muster bei, so müssten die Aufwärtskräfte nun fürs Erste erschöpft sein und es sollte eine Korrekturbewegung folgen. Wenn diese Korrektur bullisch verläuft, käme der Mittwoch-Kerze der Status eines Pivotal-Point zu, da hohe Aufwärtsvolumina dann zum ersten Mal zu einer Fortsetzung einer Aufwärtsbewegung und nicht zu deren Ende führen würden. Dies wäre ein Zeichen dafür, dass sich der Marktcharakter in Richtung "nachhaltig positiv" ändern würde. Ob dieses Szenario eintritt, muss allerdings zunächst abgewartet werden und das Verhalten der Aktien an den herausgearbeiteten Volumen-Zonen bleibt unter genauer Beobachtung.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

im Intermarket Report richten wir den Fokus heute auf die Marktstruktur und nehmen hier die Volumenentwicklung genauer unter die Lupe. Aufgrund der Volumenanalyse hatten wir im NWI 35 den 8. August als den "Vater aller Paniktage" herausgearbeitet, der die Range nach unten begrenzt und im NWI 38 dann auf die hohe Bedeutung der Umkehr Anfang Oktober ("Die Bullen haben den Ball auf dem Elfmeterpunkt") verwiesen. Wie Sie gleich sehen werden, gab es seither wieder sehr interessante Entwicklungen bezüglich des Volumens.

Nehmen Sie sich für den untenstehenden Chart ruhig ein wenig Zeit zur genaueren Betrachtung, auch wenn er auf den ersten Blick verwirrend erscheinen mag. Wichtig ist, dass zentrale Umkehrpunkte bzw. die Ausbildung von Widerständen und Unterstützungen sehr oft mit besonderen Volumen-Konstellationen einher gehen. Die Oktober-Ralley endete am 27.10., einem Tag an welchem insgesamt 1,4 Mrd Aktien an der NYSE gehandelt (siehe Chart) und damit das höchste Handelsvolumen seit der unteren Umkehr am 4. Oktober gemessen wurde. Auf dem Chart ist außerdem vermerkt, dass das Aufwärtsvolumen am 27.10. rund 95% (uv = up volume) betrug und die Put-Call-Ratio (ein Sentimentindikator, der Angst misst) bei 0,91 lag und damit einen moderaten Wert anzeigte. Aus volumentechnischer Sicht endete die Rallye also mit einem Paukenschlag und die Bullen hatten an dieser Stelle ihr Restpulver verschossen.

S&P500 mit NYSE-Gesamtvolumen, Aufwärts-/Abwärtsvolumen und Put-Call-Ratios (signifikanteste Werte)

Umgekehrt erlahmten die Bären einen Tag nach Thanksgiving (25.11.). An diesem Tag wurde in den USA nur vier Stunden lang gehandelt und das Volumen fiel mit lediglich 442 Mio gehandelten Aktien entsprechend niedrig aus. Ein solcher Wert wurde seit Ende 2006 nur 4 weitere Male erreicht, entweder an Thanksgiving oder an Weihnachten. Dennoch wurde im Zuge der Korrekturbewegung ein signifikant sinkendes Handelsvolumen verzeichnet, wie Sie dem folgenden Chart entnehmen können. Die Bereitschaft, Aktien bei fallenden Preisen zu verkaufen bzw. das Gefühl, seine Aktien um jeden Preis abgeben zu müssen, hat also deutlich nachgelassen. Der Abwärtsdruck nimmt ab!

Gesamtvolumen NYSE; Quelle: www.bloomberg.com

Aus besonders auffälligen Volumenreaktionen lassen sich Widerstands- und Unterstützungszonen ableiten, die zur besseren Übersicht im separaten Chart dargestellt sind. Die kleinen bunten Balken markieren Tage, welche die eingezeichneten Zonen aus Volumensicht nach oben und unten "abstecken".

S&P500 mit Volumen-Zonen

Der blau eingekreisten Kerze vom vergangenen Mittwoch (konzentrierte Notenbanken-Aktion) kommt nun eine entscheidende Bedeutung zu. Hier wurde mit 1,67 Mrd Aktien (siehe erster Chart) das höchste Handelsvolumen seit über zwei Monaten gemessen und das Aufwärtsvolumen war mit 96% sehr hoch. Behält der Markt das seit August etablierte Muster bei, so müssten die Aufwärtskräfte nun fürs Erste erschöpft sein und es sollte eine Korrekturbewegung folgen. Wenn diese Korrektur bullisch verläuft, käme der Mittwoch-Kerze der Status eines Pivotal-Point zu, da hohe Aufwärtsvolumina dann zum ersten Mal zu einer Fortsetzung einer Aufwärtsbewegung und nicht zu deren Ende führen würden. Dies wäre ein Zeichen dafür, dass sich der Marktcharakter in Richtung "nachhaltig positiv" ändern würde. Ob dieses Szenario eintritt, muss allerdings zunächst abgewartet werden und das Verhalten der Aktien an den herausgearbeiteten Volumen-Zonen bleibt unter genauer Beobachtung.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

| bewerten | 3 Bewertungen |

|