Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Freitag, 17. Februar 2012

Nasdaq vs S&P - Das gleiche Spiel wie im Herbst 2010?

Liebe Leser,

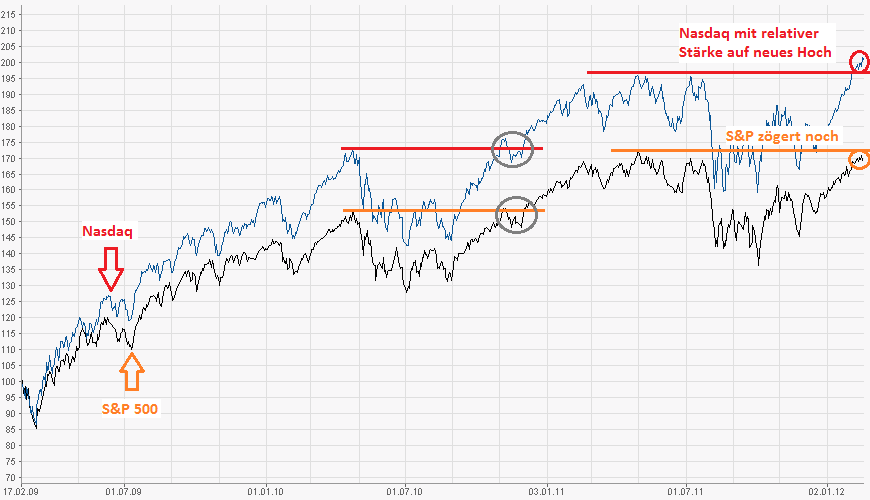

aus organisatorischen Gründen wird der Intermarket Report diese Woche schon etwas früher öffentlich gestellt. Dies soll auch in Zukunft die Ausnahme bleiben. Beim Blick auf die Charts der großen Indizes scheinen diese geradezu nach einer großen Korrekturbewegung zu schreien. Während der S&P500 DEN charttechnischen Knackpunkt bei 1370 Punkten erst noch überwinden muss, hat die Nasdaq den Deckel nach oben schon lange durchbrochen und ein sehr starkes Kaufsignal generiert.

Basischart: finanzen.net

Die charttechnische Situation erinnert an den Spätherbst 2010, als die Aktienmärkte die durch den Flashcrash eingeleitete Konsolidierung von Mai bis Oktober endgültig abschlossen (Markiert mit grauen Ellipsen). Bei genauem Hinsehen erkennt man, dass auch damals die Nasdaq als erster Index das letzte wichtige Zwischenhoch überstieg, welches kurz vor dem Flashcrash generiert wurde. Es ist aber auch zu erkennen, dass die erste positive Divergenz der Nasdaq ein Fehlausbruch war und es zunächst einer mehrwöchigen Konsolidierung bedarf, bevor dann im zweiten Anlauf auch der breite Aktienmarkt, hier repräsentiert durch den S&P 500, folgte. Innerhalb dieser Konsolidierung bildete die Nasdaq wiederum eine positive Divergenz in Form eines höheren Tiefs kurz vor dem Ausbruch aus.

Man sollte also momentan auf eine Korrekturbewegung an den Akteinmärkten durchaus gefasst sein, da die Charttechnik für ein solches Szenario schlagkräftige Argumente in Form eines wichtigen Zwischenhochs liefert. Dass es aber nicht zwingend zu einem erneuten Unterschreiten des bereits durchbrochenen Zwischenhochs bei der Nasdaq kommen muss, sagt uns ein entscheidender fundamentaler Faktor. Der Unterschied zum 2010er-Szenario besteht darin, dass die EZB seit Dezember die Märkte massiv mit Liquidität flutet und dieser Geldstrom die aktuelle Hausse über die Maßen hinaus befeuern kann. Die EZB stellte den Banken mit ihrem ersten Tender 500 Mrd zur Verfügung. Da mittlerweile viele Banken bedauern, dass sie sich am ersten Tender nicht oder in zu geringem Maße beteiligt hatten, rechnen Marktbeobachter damit, dass der am 29. Februar ausgegebene zweite Drei-Jahres-Tender das Volumen des ersten nochmals übersteigen wird. Schon ohne den neuen Tender liegt die Überschussliquidität im Euroraum bei 490 Mrd, obwohl sie eigentlich nahe null liegen sollte. Die Attraktivität der Aktie als immer noch moderat bepreister Sachwert sollte an dieser Stelle also nicht unterschätzt werden.

Natürlich ist es nicht vorherzusehen, ob nun eine etwas ausgedehntere Konsolidierungsbewegung an den Aktienmärkten eintritt oder nicht. Wir behalten jedoch im Hinterkopf, dass die Aufwärtskräfte in Form überschüssiger Liquidität sehr stark sind und sich gleichzeitig die Konjunkturaussichten deutlich aufgehellt haben. Diese Kombination ist in der Regel ein gefundenes Fressen für Aktionäre. Auf der anderen Seite darf man an den Finanzmärkten aber auch niemals zu blauäugig werden und gut gelaunt ins offene Messer laufen. Von daher bleiben wir konzentriert, halten das Risikomanagement ein und nutzen Korrekturen konsequent zum Positionsaufbau.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

aus organisatorischen Gründen wird der Intermarket Report diese Woche schon etwas früher öffentlich gestellt. Dies soll auch in Zukunft die Ausnahme bleiben. Beim Blick auf die Charts der großen Indizes scheinen diese geradezu nach einer großen Korrekturbewegung zu schreien. Während der S&P500 DEN charttechnischen Knackpunkt bei 1370 Punkten erst noch überwinden muss, hat die Nasdaq den Deckel nach oben schon lange durchbrochen und ein sehr starkes Kaufsignal generiert.

Basischart: finanzen.net

Die charttechnische Situation erinnert an den Spätherbst 2010, als die Aktienmärkte die durch den Flashcrash eingeleitete Konsolidierung von Mai bis Oktober endgültig abschlossen (Markiert mit grauen Ellipsen). Bei genauem Hinsehen erkennt man, dass auch damals die Nasdaq als erster Index das letzte wichtige Zwischenhoch überstieg, welches kurz vor dem Flashcrash generiert wurde. Es ist aber auch zu erkennen, dass die erste positive Divergenz der Nasdaq ein Fehlausbruch war und es zunächst einer mehrwöchigen Konsolidierung bedarf, bevor dann im zweiten Anlauf auch der breite Aktienmarkt, hier repräsentiert durch den S&P 500, folgte. Innerhalb dieser Konsolidierung bildete die Nasdaq wiederum eine positive Divergenz in Form eines höheren Tiefs kurz vor dem Ausbruch aus.

Man sollte also momentan auf eine Korrekturbewegung an den Akteinmärkten durchaus gefasst sein, da die Charttechnik für ein solches Szenario schlagkräftige Argumente in Form eines wichtigen Zwischenhochs liefert. Dass es aber nicht zwingend zu einem erneuten Unterschreiten des bereits durchbrochenen Zwischenhochs bei der Nasdaq kommen muss, sagt uns ein entscheidender fundamentaler Faktor. Der Unterschied zum 2010er-Szenario besteht darin, dass die EZB seit Dezember die Märkte massiv mit Liquidität flutet und dieser Geldstrom die aktuelle Hausse über die Maßen hinaus befeuern kann. Die EZB stellte den Banken mit ihrem ersten Tender 500 Mrd zur Verfügung. Da mittlerweile viele Banken bedauern, dass sie sich am ersten Tender nicht oder in zu geringem Maße beteiligt hatten, rechnen Marktbeobachter damit, dass der am 29. Februar ausgegebene zweite Drei-Jahres-Tender das Volumen des ersten nochmals übersteigen wird. Schon ohne den neuen Tender liegt die Überschussliquidität im Euroraum bei 490 Mrd, obwohl sie eigentlich nahe null liegen sollte. Die Attraktivität der Aktie als immer noch moderat bepreister Sachwert sollte an dieser Stelle also nicht unterschätzt werden.

Natürlich ist es nicht vorherzusehen, ob nun eine etwas ausgedehntere Konsolidierungsbewegung an den Aktienmärkten eintritt oder nicht. Wir behalten jedoch im Hinterkopf, dass die Aufwärtskräfte in Form überschüssiger Liquidität sehr stark sind und sich gleichzeitig die Konjunkturaussichten deutlich aufgehellt haben. Diese Kombination ist in der Regel ein gefundenes Fressen für Aktionäre. Auf der anderen Seite darf man an den Finanzmärkten aber auch niemals zu blauäugig werden und gut gelaunt ins offene Messer laufen. Von daher bleiben wir konzentriert, halten das Risikomanagement ein und nutzen Korrekturen konsequent zum Positionsaufbau.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

| bewerten | 5 Bewertungen |

|

Mittwoch, 15. Februar 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Die positiven Signale überwiegen weiterhin

Liebe Leser,

der DAX zeigte vergangene Woche eine leichte relative Schwäche zu den US-Indizes und hier allen voran gegenüber der Nasdaq. Am US-Technologieindex gingen die Sorgen bezüglich der groben Unstimmigkeiten in Griechenland fast spurlos vorüber und lediglich am letzten Handelstag der Woche gab das Barometer leicht um 0,64% nach. Um das recht laute mediale Echo hinsichtlich der DAX-Korrektur etwas einzuordnen, wollen wir das tatsächliche Ausmaß des Kursrückgangs zunächst etwas genauer erfassen. Der DAX startete am Jahresbeginn bei 5900 Punkten und stieg dann sehr dynamisch um rund 940 Punkte bzw. 16% auf bis zu 6838 Punkte an. Die Korrektur vom Freitag betrug per Tagesschluss 146 Punkte, also 2,1% vom Jahreshoch. Schaut man sich nur die Performance vom Montag (open) bis zum Freitag (close) an, so schlägt der Wochenverlust gerade einmal mit 0,89% zu Buche. Für die US-Indizes fällt diese Statistik noch sehr viel "kuschliger" aus. Dieses kleine Zahlenspiel zeigt also bereits, dass die Anleger außerordentlich gefasst auf die sich zuspitzende Lage in Griechenland reagieren. Liest man sich dagegen die Artikelüberschriften der Börsenberichterstatter durch, stößt man auf Termini wie "vermasselte DAX-Bilanz", "DAX knickt ein" oder "Ernüchterung an den Finanzmärkten". Wir wollen dagegen sehr viel moderatere Worte für den Kursrückgang wählen und sehen bislang lediglich eine sehr moderate Korrektur im dynamischen Aufwärtstrend. Mehr gaben die Kursverluste bis zur Erstellung dieses Artikels (11.2.) einfach nicht her und zwar auch deshalb nicht, weil selbst die mittlerweile steil verlaufenden GD 20 der großen Indizes noch nicht tangiert wurden. Die Aufwärtstrends sind also intakt und es ist zunächst von nichts anderem als einer gesunden Korrekturbewegung auszugehen.

In diese Richtung weisen auch die Marktreaktionen auf den überraschenden Milliardenverlust des weltgrößten Stahlkonzerns Arcelor Mittal. Obwohl die Analysten wohlgemerkt mit einem Gewinn im vierten Quartal gerechnet hatten, beendete das Papier die Woche deutlich im Plus. Der Grund: Im Ausblick kommunizierte man zwar eine Abschwächung der Stahlnachfrage für 2012, rechnet aber immer noch mit einer Steigerung um 4,5% und sah darüber hinaus sich stabilisierende Stahlpreise. Auch der Preis für das konjunktursensible Kupfer blieb stabil und gibt uns keine Hinweise auf größere Verwerfungen an den Aktienmärkten. Ebenso sind bei Gold und dem EUR/USD lediglich normale Korrekturen zu beobachten, während der im NWI 5/12 an dieser Stelle in den Fokus gerückte US-Hausbauindex am Donnerstag sogar ein neues 52-Wochen-Hoch generieren konnte. Zum Schluss sollen noch die Bankaktien erwähnt werden, die sich trotz wenig berauschender Zahlen einiger Großbanken sowie anhaltender Griechenland-Sorgen von ihrer besonnenen Seite zeigten.

Also was jetzt alles eitel Sonnenschein? Nun, eine solche Einstellung ist an den Aktienmärkten natürlich niemals angebracht und sollte Griechenland bis zum Ultimatum am Mittwoch die gestellten Bedingungen nicht erfüllen und das zweite Kreditpaket über 130 Mrd nicht ausgezahlt werden, sollte dies auch an den Aktienmärkten seine Spuren hinterlassen, sprich zu einer fortgesetzten Korrektur führen. Die problematische Situation Portugals rückte vergangene Woche nach Äußerungen Schäubles ebenfalls wieder in den Fokus, als er ein weiteres Hilfspaket für die Südeuropäer ins Spiel brachte. Während sich auch hier die Medien sehr besorgt zeigten, was im Grunde natürlich gerechtfertigt ist, fielen die Risikoaufschläge auf portugiesische Staatsanleihen weiter ab und erreichten per Freitag die Marke von 12,48%. Ende Januar musste Portugal wohlgemerkt noch 17,4% zahlen. In der Gesamtschau sehen wir in Aktienmarktkorrekturen also weiterhin gute Einstiegschancen und behalten unsere Watchlist dementsprechend genau im Auge.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

der DAX zeigte vergangene Woche eine leichte relative Schwäche zu den US-Indizes und hier allen voran gegenüber der Nasdaq. Am US-Technologieindex gingen die Sorgen bezüglich der groben Unstimmigkeiten in Griechenland fast spurlos vorüber und lediglich am letzten Handelstag der Woche gab das Barometer leicht um 0,64% nach. Um das recht laute mediale Echo hinsichtlich der DAX-Korrektur etwas einzuordnen, wollen wir das tatsächliche Ausmaß des Kursrückgangs zunächst etwas genauer erfassen. Der DAX startete am Jahresbeginn bei 5900 Punkten und stieg dann sehr dynamisch um rund 940 Punkte bzw. 16% auf bis zu 6838 Punkte an. Die Korrektur vom Freitag betrug per Tagesschluss 146 Punkte, also 2,1% vom Jahreshoch. Schaut man sich nur die Performance vom Montag (open) bis zum Freitag (close) an, so schlägt der Wochenverlust gerade einmal mit 0,89% zu Buche. Für die US-Indizes fällt diese Statistik noch sehr viel "kuschliger" aus. Dieses kleine Zahlenspiel zeigt also bereits, dass die Anleger außerordentlich gefasst auf die sich zuspitzende Lage in Griechenland reagieren. Liest man sich dagegen die Artikelüberschriften der Börsenberichterstatter durch, stößt man auf Termini wie "vermasselte DAX-Bilanz", "DAX knickt ein" oder "Ernüchterung an den Finanzmärkten". Wir wollen dagegen sehr viel moderatere Worte für den Kursrückgang wählen und sehen bislang lediglich eine sehr moderate Korrektur im dynamischen Aufwärtstrend. Mehr gaben die Kursverluste bis zur Erstellung dieses Artikels (11.2.) einfach nicht her und zwar auch deshalb nicht, weil selbst die mittlerweile steil verlaufenden GD 20 der großen Indizes noch nicht tangiert wurden. Die Aufwärtstrends sind also intakt und es ist zunächst von nichts anderem als einer gesunden Korrekturbewegung auszugehen.

In diese Richtung weisen auch die Marktreaktionen auf den überraschenden Milliardenverlust des weltgrößten Stahlkonzerns Arcelor Mittal. Obwohl die Analysten wohlgemerkt mit einem Gewinn im vierten Quartal gerechnet hatten, beendete das Papier die Woche deutlich im Plus. Der Grund: Im Ausblick kommunizierte man zwar eine Abschwächung der Stahlnachfrage für 2012, rechnet aber immer noch mit einer Steigerung um 4,5% und sah darüber hinaus sich stabilisierende Stahlpreise. Auch der Preis für das konjunktursensible Kupfer blieb stabil und gibt uns keine Hinweise auf größere Verwerfungen an den Aktienmärkten. Ebenso sind bei Gold und dem EUR/USD lediglich normale Korrekturen zu beobachten, während der im NWI 5/12 an dieser Stelle in den Fokus gerückte US-Hausbauindex am Donnerstag sogar ein neues 52-Wochen-Hoch generieren konnte. Zum Schluss sollen noch die Bankaktien erwähnt werden, die sich trotz wenig berauschender Zahlen einiger Großbanken sowie anhaltender Griechenland-Sorgen von ihrer besonnenen Seite zeigten.

Also was jetzt alles eitel Sonnenschein? Nun, eine solche Einstellung ist an den Aktienmärkten natürlich niemals angebracht und sollte Griechenland bis zum Ultimatum am Mittwoch die gestellten Bedingungen nicht erfüllen und das zweite Kreditpaket über 130 Mrd nicht ausgezahlt werden, sollte dies auch an den Aktienmärkten seine Spuren hinterlassen, sprich zu einer fortgesetzten Korrektur führen. Die problematische Situation Portugals rückte vergangene Woche nach Äußerungen Schäubles ebenfalls wieder in den Fokus, als er ein weiteres Hilfspaket für die Südeuropäer ins Spiel brachte. Während sich auch hier die Medien sehr besorgt zeigten, was im Grunde natürlich gerechtfertigt ist, fielen die Risikoaufschläge auf portugiesische Staatsanleihen weiter ab und erreichten per Freitag die Marke von 12,48%. Ende Januar musste Portugal wohlgemerkt noch 17,4% zahlen. In der Gesamtschau sehen wir in Aktienmarktkorrekturen also weiterhin gute Einstiegschancen und behalten unsere Watchlist dementsprechend genau im Auge.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

| bewerten | 3 Bewertungen |

|

Freitag, 10. Februar 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

4 Kommentare

Lebensversicherer brauchen steigende Aktienkurse

Liebe Leser,

am Freitag reagierten die Märkte euphorisch auf den US-Arbeitsmarktbericht. So hatte sich die Lage im Januar überraschend verbessert und außerhalb der Landwirtschaft stieg die Zahl der Beschäftigten um 243.000. Dies ist deutlich mehr als der erwartete Anstieg um 150.000 und stellt gleichzeitig das größte Plus seit April 2011 dar. Die Arbeitslosenquote sank sogar auf den niedrigsten Stand seit Februar 2009 (8,3%). Auch der ISM Dienstleistungsindex stieg stärker als erwartet an und befeuerte damit die ohnehin schon positive Wahrnehmung der Investoren.

Auf diese Nachrichten hin schossen die Aktienmärkte fast in ihrer gesamten Breite auf neue Mehrmonatshochs und generierten damit erneut ein starkes Kaufsignal. Die Anleihemärkte reagierten dagegen deutlich negativ auf die positiven Konjunkturmeldungen. Es rotierte also Geld von den (vermeintlich) risikolosen Staatsanleihen in die riskanteren Aktien, sodass man den Finanzmarktakteuren eine gestiegene Risikobereitschaft attestieren kann. Wirft man nun einen genaueren Blick auf die Chartbilder der Staatsanleihen, so kann man eine interessante Beobachtung machen: Der Bund-Future kapitulierte zum zweiten Mal in diesem Jahr und zum sechsten Mal seit September 2011 vor dem Preisbereich 139/140. Die 10-jährigen US-Notes drehten zum zweiten Mal in 2012 und insgesamt ebenfalls zum sechsten Mal vor der $ 132-Marke wieder nach unten ab. Analog dazu können Sie sich auch die Entwicklung der Renditen auf 10-jährige US-Notes (siehe Chart) anschauen, die sich naturgemäß genau entgegengesetzt zum Anleihepreis entwickeln (steigende Anleiherenditen = fallende Anleihekurse und vice versa).

Nachdem die Zinsen im September 2011 während einer Art "Anleiheflucht" auf fast 1,7% gefallen waren, konnte die Rendite seither die Marke von 1,8% nicht mehr unterschreiten. Man könnte dies so interpretieren, dass sich nach einem Panikspike im September nun ein Boden ausbildet.

Welche Ausmaße die Risikoscheu der Investoren mittlerweile angenommen hat, zeigte die Aufstockung einer zehnjährigen Anleihe der Bundesrepublik am vergangenen Mittwoch. Der Bund konnte hier 4,1 Mrd für lediglich 1,82% Zinsen aufnehmen, was die zweitniedrigste Verzinsung der Geschichte war. Die niedrigsten Renditen musste Deutschland im September 2011 mit 1,8% zahlen. Vor wenigen Wochen bezahlten die Gläubiger den Deutschen Staat sogar dafür, dass sie ihm Geld leihen dürfen. So fiel der Zinssatz auf Geldmarktpapiere mit sechsmonatiger Laufzeit auf minus (!) 0,0122 Prozent.

Derweil leiden die Lebensversicherer unter einem handfesten Anlagenotstand, da sie nicht mehr wissen, mit welcher Asset-Klasse sie ihren Kunden die versprochenen Zinsen erwirtschaften sollen. Die Versicherer müssen also die Verzinsung ihrer Produkte weiter senken und zahlen bei der am weitesten verbreiteten privaten Rentenversicherung erstmals Zinsen unter 4%. Dies macht ihre ohnehin schon wenig attraktiven Produkte noch unattraktiver und bringt die Finanzhäuser in die Bredouille. In dieser Situation versteht es sich von selbst, dass die Versicherer nur darauf warten, bis der Aktienmarkt wieder "grünes Licht" gibt, sodass sie aus Risikogesichtspunkten wieder in Aktien investieren dürfen und ihre Produkte dadurch attraktiver machen können.

Würde sich nun das Bild verfestigen, wonach die Anleihe-Hausse dem Ende zugeht und die oben genannten Preismarken nicht mehr überschritten werden (bzw. aus Sicht der Renditen unterschritten), wäre der Boden für eine breit angelegte Rotation von Kapital aus Staatsanleihen in Aktien bereitet. Wir werden die Entwicklung eines solchen Szenarios an dieser Stelle weiter verfolgen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

am Freitag reagierten die Märkte euphorisch auf den US-Arbeitsmarktbericht. So hatte sich die Lage im Januar überraschend verbessert und außerhalb der Landwirtschaft stieg die Zahl der Beschäftigten um 243.000. Dies ist deutlich mehr als der erwartete Anstieg um 150.000 und stellt gleichzeitig das größte Plus seit April 2011 dar. Die Arbeitslosenquote sank sogar auf den niedrigsten Stand seit Februar 2009 (8,3%). Auch der ISM Dienstleistungsindex stieg stärker als erwartet an und befeuerte damit die ohnehin schon positive Wahrnehmung der Investoren.

Auf diese Nachrichten hin schossen die Aktienmärkte fast in ihrer gesamten Breite auf neue Mehrmonatshochs und generierten damit erneut ein starkes Kaufsignal. Die Anleihemärkte reagierten dagegen deutlich negativ auf die positiven Konjunkturmeldungen. Es rotierte also Geld von den (vermeintlich) risikolosen Staatsanleihen in die riskanteren Aktien, sodass man den Finanzmarktakteuren eine gestiegene Risikobereitschaft attestieren kann. Wirft man nun einen genaueren Blick auf die Chartbilder der Staatsanleihen, so kann man eine interessante Beobachtung machen: Der Bund-Future kapitulierte zum zweiten Mal in diesem Jahr und zum sechsten Mal seit September 2011 vor dem Preisbereich 139/140. Die 10-jährigen US-Notes drehten zum zweiten Mal in 2012 und insgesamt ebenfalls zum sechsten Mal vor der $ 132-Marke wieder nach unten ab. Analog dazu können Sie sich auch die Entwicklung der Renditen auf 10-jährige US-Notes (siehe Chart) anschauen, die sich naturgemäß genau entgegengesetzt zum Anleihepreis entwickeln (steigende Anleiherenditen = fallende Anleihekurse und vice versa).

Nachdem die Zinsen im September 2011 während einer Art "Anleiheflucht" auf fast 1,7% gefallen waren, konnte die Rendite seither die Marke von 1,8% nicht mehr unterschreiten. Man könnte dies so interpretieren, dass sich nach einem Panikspike im September nun ein Boden ausbildet.

Welche Ausmaße die Risikoscheu der Investoren mittlerweile angenommen hat, zeigte die Aufstockung einer zehnjährigen Anleihe der Bundesrepublik am vergangenen Mittwoch. Der Bund konnte hier 4,1 Mrd für lediglich 1,82% Zinsen aufnehmen, was die zweitniedrigste Verzinsung der Geschichte war. Die niedrigsten Renditen musste Deutschland im September 2011 mit 1,8% zahlen. Vor wenigen Wochen bezahlten die Gläubiger den Deutschen Staat sogar dafür, dass sie ihm Geld leihen dürfen. So fiel der Zinssatz auf Geldmarktpapiere mit sechsmonatiger Laufzeit auf minus (!) 0,0122 Prozent.

Derweil leiden die Lebensversicherer unter einem handfesten Anlagenotstand, da sie nicht mehr wissen, mit welcher Asset-Klasse sie ihren Kunden die versprochenen Zinsen erwirtschaften sollen. Die Versicherer müssen also die Verzinsung ihrer Produkte weiter senken und zahlen bei der am weitesten verbreiteten privaten Rentenversicherung erstmals Zinsen unter 4%. Dies macht ihre ohnehin schon wenig attraktiven Produkte noch unattraktiver und bringt die Finanzhäuser in die Bredouille. In dieser Situation versteht es sich von selbst, dass die Versicherer nur darauf warten, bis der Aktienmarkt wieder "grünes Licht" gibt, sodass sie aus Risikogesichtspunkten wieder in Aktien investieren dürfen und ihre Produkte dadurch attraktiver machen können.

Würde sich nun das Bild verfestigen, wonach die Anleihe-Hausse dem Ende zugeht und die oben genannten Preismarken nicht mehr überschritten werden (bzw. aus Sicht der Renditen unterschritten), wäre der Boden für eine breit angelegte Rotation von Kapital aus Staatsanleihen in Aktien bereitet. Wir werden die Entwicklung eines solchen Szenarios an dieser Stelle weiter verfolgen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits mindestens einen Tag früher.

Kommentar von fallstreet:

Wenn die Anleihen-Hausse zu Ende geht, bedeutet das steigende Zinsen für die Staaten. Und genau das versuchen gerade die Politik und die EZB mit aller Macht zu verhindern. Sie werden dafür sorgen, dass die Zinsen niedrig bleiben und keine Rotation aus Anleihen in die Aktienmärkte stattfindet. Aber die Versicherer müssen sich dennoch keine Sorgen machen. Denn die EZB wird so viel Geld in den Umlauf bringen, dass auch für die übrigen Märkte genug bleibt. Massiv steigende Kurse in allen Assets werden die Folge sein.

Kommentar von BullyBear:

Hi fallstreet, ich will deine Argumentation mal etwas weiter spinnen: Es ist sehr wohl plausibel, dass unsere Volksverräter und die europäische Badbank genau diese Strategie verfolgen, nämlich "Geld drucken", Zinsen niedrig halten und Flucht aus Anleihen verhindern.

Dann können wir in der BESTEN ALLER WELTEN leben:

1. Staaten können zu niedrigsten Zinsen sich weiter verschulden,

2. Versicherer können - mit Verweis auf das niedrige Zinsniveau - ihre Kunden mit Magerrenditen abspeisen, ohne sich auf unsichere Aktienmärkte begeben zu müssen (was in der Vergangenheit einigen das Genick gebrochen hat),

3. und der Rest der Liquidität drängt in Assets wie Immos & Aktien, was Banken und Wohlhabende erfreut.

Und alle sind happy ... bis auch diese Blase platzt. Der "kleine Mann" versteht dann die Welt nicht mehr, denn der Inhalt seines Sparstrumpfs und seine Riesterrente sind nichts mehr wert, aber das war bislang immer so, nach jedem Knall ...

Kommentar von JoBo999:

Jetzt ins Bild passt auch die Aussage von von-der-Leyen, die Lohnzuwächse deutlich über der Inflationsrate fordert.

Dies hätte dann zur Konsequenz dass endlich die Inflation angefeuert werden würde :-)

Kommentar von fnotar:

Ja, das Interesse der Staaten an niedrigen Zinsen ist offensichtlich, sodass ein starker Preisverfall bei Anleihen sehr unwahrscheinlich ist. Die Situation der Lebensversicherer ist allerdings schwierig, da sie die Anleger eben nicht mit niedrigen Zinsen "abspeisen" können, sondern ihnen Kunden davonlaufen bzw. die Neukundengewinnung außerordentlich schwierig wird, wenn die Rendite für ihre Produkte noch unattraktiver wird. So schüttet die Allianz mit ihrer aktuellen Studie sicherlich gezielt weiteres Öl ins "Hausse-Feuer", wenn sie hier eine Vielzahl an Gründen aufzählt, welche die steigenden Aktienkurse rechtfertigen: http://www.faz.net/aktuell/finanzen/boerse-die-kaufgruende-fuer-deutsche-aktien-11644206.html.

| bewerten | 3 Bewertungen |

|

Donnerstag, 02. Februar 2012

Kategorie: Allgemein |

0 Kommentare

Sorgt der US-Immobilienmarkt für das nächste Konjunkturpaket?

Liebe Leser,

der DAX konnte vergangene Woche den Durchbruch über den GD 200 behaupten und bestätigte damit dieses starke Kaufsignal. Auch der Euro konnte seine dynamische Erholungsbewegung fortsetzen und suggerierte den Investoren ein intaktes Turnaround-Szenario an den Börsen. Weitere positive Signale senden die fortgesetzten Aufwärtsbewegungen von Gold, Silber und dem außerordentlich konjunktursensiblen Industriemetall Kupfer aus. Die Zinsmärkte zeigen ebenfalls eine fortgesetzte Entspannung an. So sank der TED-Spread, als Gradmesser für den "Interbanken-Stress", kontinuierlich weiter ab und auch die Renditen auf 10-jährige italienische (unter 6%) und spanische (unter 5%) Staatsanleihen setzten ihren Sinkflug fort. Lediglich die Risikoaufschläge auf portugiesische Anleihen erreichten mit über 15% neue Rekordstände. Hinzu kam, dass FED-Chef Ben Bernanke die Märkte mit einer Ausweitung der Nullzinspolitik bis Ende 2014 überraschte.

Die Staaten untermauern ihre Absicht, bei den Banken nichts mehr anbrennen zu lassen

Der wichtige US-Bankenindex KBW setzte seine Konsolidierung fort und bewegte sich oberhalb des GD 200 weiter seitwärts. Die Konsolidierungen von Commerzbank und Deutscher Bank sehen derweil sogar noch etwas bullischer aus, sodass die Aufwärtsbewegung in der "tragenden Säule" der Erholung dem Bankensektor intakt erscheint.

Unterstützend könnte hier zum einen die vorzeitige Einführung des dauerhaften Rettungsfonds ESM sowie die Reaktivierung des Bankenrettungsfonds SoFFin gewirkt haben. So wird der bisherige Rettungsschirm EFSF bereits ab Juli 2012 und damit ein Jahr früher als ursprünglich geplant vom ESM abgelöst. Der Hauptunterschied ist, dass die Staaten hier tatsächlich Milliarden einzahlen und nicht nur Kreditgarantien bieten müssen. Der ESM wird nun erstmals über einen echten Kapitalstock i.H.v. 80 Mrd und ein zusätzlich abrufbares Kapital von 620 Mrd in Form von Kreditgarantien verfügen. Die effektive Ausleihsumme beträgt 500 Mrd. Mit dieser "Brandmauer" wollen die europäischen Währungshüter das Vertrauen der Investoren zurückbekommen, was angesichts der positiven Euroentwicklung auch zu gelingen scheint. Dazu passend, soll der ESM auch wieder mit der Bestnote AAA bewertet werden, die dem EFSF aberkannt worden war. Für Deutschland, als Euroland-Musterknabe, hat diese Medaille jedoch zwei Seiten. Einerseits ist man auf die Stabilisierung der Gesamtsituation angewiesen. Auf der anderen Seite trägt man mit rund 22 Mrd Baranteil sowie 170 Mrd an Garantien auch den Löwenteil und muss nun selbst neue Schulden dafür aufnehmen. Man sieht also, dass die Transferunion längst Wirklichkeit geworden ist.

Als zusätzlich stützend für den deutschen Bankensektor wirkte dann auch die vorübergehende Reaktivierung des Bankenrettungsfonds SoFFin, der 2010 ausgelaufen war. Dieser garantiert nun 80 Mrd an staatlichen Finanzspritzen für in Not geratene Banken sowie weitere 400 Mrd an Garantien. Der reaktivierte Fonds soll Ende 2012 wieder auslaufen und kommt gerade recht, um den Banken die Einhaltung der gestiegenen Eigenkapitalanforderungen bis zum Stichtag 30. Juni zu garantieren. Offiziell ist zwar kein deutsches Geldhaus auf staatliche Hilfen angewiesen, aber das Timing der Reaktivierung lässt diesbezüglich zumindest einen "Anfangsverdacht" zu. Die Anleger sehen diese Aktion jedenfalls positiv und honorieren, das der Staat hier nichts anbrennen lassen wird.

Die ifo-Uhr nähert sich der "Boom-Zone"

Die derzeitige Geschäftslage der deutschen Unternehmen wird zwar etwas weniger gut als im Dezember bewertet. Die für die Börse wichtigen Geschäftserwartungen haben sich allerdings merklich aufgehellt, sodass sich das Geschäftsklima nun zum dritten Mal in Folge verbessert hat. Wie Sie auf der ifo-Uhr sehen können, nähert sich dieses Konjunkturbarometer also zielstrebig dem "Boom-Bereich", was ein weiteres deutliches Zeichen dafür ist, dass wir nicht auf die vielbeschworene Rezession zusteuern. Im Gegenteil hellt sich Lage weiter deutlich auf.

Quelle: www.cesifo-group.de

Die US-Immobilienaktien haussieren: Schwingt sich die Erholung des Wohnungsmarktes zum neuen US-Konjunkturpaket auf?

Es gilt als ökonomische Binsenweisheit, dass die Situation im Wohnungsbausektor einen sehr großen Einfluss auf den Rest der Wirtschaft ausübt. Darum ist es aus konjunktureller Sicht auch sehr erfreulich, dass der Immobilienmarkt Index der National Association of Home Builders (NAHB) vergangene Woche den stärksten Anstieg seit 2006/07 verzeichnen konnte. Zur Berechnung des Index werden Bauunternehmer, die exzellente Kenner der aktuellen und zukünftigen Lage auf dem Wohnungsmarkt sind, zu ihren Einschätzungen und Beobachtungen befragt. Wie Sie auf der Grafik erkennen können, scheint die Talsohle am US-Immobilienmarkt durchschritten zu sein und die Lage sollte sich nach und nach weiter aufhellen. Ein sich wieder belebender Immobilienmarkt wäre wie ein zusätzliches Konjunkturprogramm für die US-Wirtschaft. Sehen Sie sich nur den Chart des US-Hausbauindex PHLX an dieser Hausse-Move und diese relative Stärke lassen jede andere Index-Erholung wie ein Waisenknabe aussehen. Es macht also tatsächlich den Anschein, als könnte 2012 die Erholung des Wohnungsbaumarktes als zusätzlicher starker Konjunkturimpuls der Wirtschaft weiteren Schwung verleihen. Mit ihrer ausgeweiteten Niedrigzinspolitik befeuert die FED ein solches Szenario jedenfalls aktiv!

Quelle: www.markt-daten.de

Quelle: www.onvista.de

In der Gesamtschau ergibt sich also weiterhin ein positives Bild für die Aktienmärkte. Darum werden wir Korrekturen an den Märkten auch weiterhin zum Einstieg in Qualitäts-Nebenwerte nutzen, von denen wir genügend in petto haben.

Wir wünschen Ihnen eine erfolgreiche Woche,

Frank & Torsten

der DAX konnte vergangene Woche den Durchbruch über den GD 200 behaupten und bestätigte damit dieses starke Kaufsignal. Auch der Euro konnte seine dynamische Erholungsbewegung fortsetzen und suggerierte den Investoren ein intaktes Turnaround-Szenario an den Börsen. Weitere positive Signale senden die fortgesetzten Aufwärtsbewegungen von Gold, Silber und dem außerordentlich konjunktursensiblen Industriemetall Kupfer aus. Die Zinsmärkte zeigen ebenfalls eine fortgesetzte Entspannung an. So sank der TED-Spread, als Gradmesser für den "Interbanken-Stress", kontinuierlich weiter ab und auch die Renditen auf 10-jährige italienische (unter 6%) und spanische (unter 5%) Staatsanleihen setzten ihren Sinkflug fort. Lediglich die Risikoaufschläge auf portugiesische Anleihen erreichten mit über 15% neue Rekordstände. Hinzu kam, dass FED-Chef Ben Bernanke die Märkte mit einer Ausweitung der Nullzinspolitik bis Ende 2014 überraschte.

Die Staaten untermauern ihre Absicht, bei den Banken nichts mehr anbrennen zu lassen

Der wichtige US-Bankenindex KBW setzte seine Konsolidierung fort und bewegte sich oberhalb des GD 200 weiter seitwärts. Die Konsolidierungen von Commerzbank und Deutscher Bank sehen derweil sogar noch etwas bullischer aus, sodass die Aufwärtsbewegung in der "tragenden Säule" der Erholung dem Bankensektor intakt erscheint.

Unterstützend könnte hier zum einen die vorzeitige Einführung des dauerhaften Rettungsfonds ESM sowie die Reaktivierung des Bankenrettungsfonds SoFFin gewirkt haben. So wird der bisherige Rettungsschirm EFSF bereits ab Juli 2012 und damit ein Jahr früher als ursprünglich geplant vom ESM abgelöst. Der Hauptunterschied ist, dass die Staaten hier tatsächlich Milliarden einzahlen und nicht nur Kreditgarantien bieten müssen. Der ESM wird nun erstmals über einen echten Kapitalstock i.H.v. 80 Mrd und ein zusätzlich abrufbares Kapital von 620 Mrd in Form von Kreditgarantien verfügen. Die effektive Ausleihsumme beträgt 500 Mrd. Mit dieser "Brandmauer" wollen die europäischen Währungshüter das Vertrauen der Investoren zurückbekommen, was angesichts der positiven Euroentwicklung auch zu gelingen scheint. Dazu passend, soll der ESM auch wieder mit der Bestnote AAA bewertet werden, die dem EFSF aberkannt worden war. Für Deutschland, als Euroland-Musterknabe, hat diese Medaille jedoch zwei Seiten. Einerseits ist man auf die Stabilisierung der Gesamtsituation angewiesen. Auf der anderen Seite trägt man mit rund 22 Mrd Baranteil sowie 170 Mrd an Garantien auch den Löwenteil und muss nun selbst neue Schulden dafür aufnehmen. Man sieht also, dass die Transferunion längst Wirklichkeit geworden ist.

Als zusätzlich stützend für den deutschen Bankensektor wirkte dann auch die vorübergehende Reaktivierung des Bankenrettungsfonds SoFFin, der 2010 ausgelaufen war. Dieser garantiert nun 80 Mrd an staatlichen Finanzspritzen für in Not geratene Banken sowie weitere 400 Mrd an Garantien. Der reaktivierte Fonds soll Ende 2012 wieder auslaufen und kommt gerade recht, um den Banken die Einhaltung der gestiegenen Eigenkapitalanforderungen bis zum Stichtag 30. Juni zu garantieren. Offiziell ist zwar kein deutsches Geldhaus auf staatliche Hilfen angewiesen, aber das Timing der Reaktivierung lässt diesbezüglich zumindest einen "Anfangsverdacht" zu. Die Anleger sehen diese Aktion jedenfalls positiv und honorieren, das der Staat hier nichts anbrennen lassen wird.

Die ifo-Uhr nähert sich der "Boom-Zone"

Die derzeitige Geschäftslage der deutschen Unternehmen wird zwar etwas weniger gut als im Dezember bewertet. Die für die Börse wichtigen Geschäftserwartungen haben sich allerdings merklich aufgehellt, sodass sich das Geschäftsklima nun zum dritten Mal in Folge verbessert hat. Wie Sie auf der ifo-Uhr sehen können, nähert sich dieses Konjunkturbarometer also zielstrebig dem "Boom-Bereich", was ein weiteres deutliches Zeichen dafür ist, dass wir nicht auf die vielbeschworene Rezession zusteuern. Im Gegenteil hellt sich Lage weiter deutlich auf.

Quelle: www.cesifo-group.de

Die US-Immobilienaktien haussieren: Schwingt sich die Erholung des Wohnungsmarktes zum neuen US-Konjunkturpaket auf?

Es gilt als ökonomische Binsenweisheit, dass die Situation im Wohnungsbausektor einen sehr großen Einfluss auf den Rest der Wirtschaft ausübt. Darum ist es aus konjunktureller Sicht auch sehr erfreulich, dass der Immobilienmarkt Index der National Association of Home Builders (NAHB) vergangene Woche den stärksten Anstieg seit 2006/07 verzeichnen konnte. Zur Berechnung des Index werden Bauunternehmer, die exzellente Kenner der aktuellen und zukünftigen Lage auf dem Wohnungsmarkt sind, zu ihren Einschätzungen und Beobachtungen befragt. Wie Sie auf der Grafik erkennen können, scheint die Talsohle am US-Immobilienmarkt durchschritten zu sein und die Lage sollte sich nach und nach weiter aufhellen. Ein sich wieder belebender Immobilienmarkt wäre wie ein zusätzliches Konjunkturprogramm für die US-Wirtschaft. Sehen Sie sich nur den Chart des US-Hausbauindex PHLX an dieser Hausse-Move und diese relative Stärke lassen jede andere Index-Erholung wie ein Waisenknabe aussehen. Es macht also tatsächlich den Anschein, als könnte 2012 die Erholung des Wohnungsbaumarktes als zusätzlicher starker Konjunkturimpuls der Wirtschaft weiteren Schwung verleihen. Mit ihrer ausgeweiteten Niedrigzinspolitik befeuert die FED ein solches Szenario jedenfalls aktiv!

Quelle: www.markt-daten.de

Quelle: www.onvista.de

In der Gesamtschau ergibt sich also weiterhin ein positives Bild für die Aktienmärkte. Darum werden wir Korrekturen an den Märkten auch weiterhin zum Einstieg in Qualitäts-Nebenwerte nutzen, von denen wir genügend in petto haben.

Wir wünschen Ihnen eine erfolgreiche Woche,

Frank & Torsten

| bewerten | 4 Bewertungen |

|