Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Dienstag, 26. Juni 2012

Der Aktienmarkt bleibt auffallend stabil

Liebe Leser,

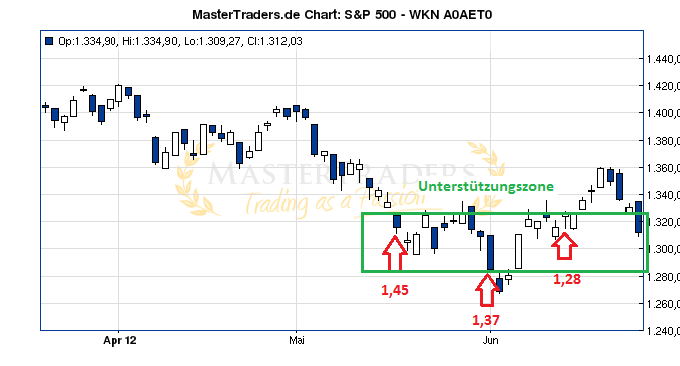

begegnen wir den schlechten Nachrichten der vergangenen Tage mit einer positiven Beobachtung: Die Aktienmärkte, der EUR/USD, der AUD/USD sowie Kupfer haben sich trotzdem relativ stabil gezeigt. Die Put-Call-Ratio an der CBOE (ein "Angstbarometer") schließt derweil seit Wochen im Bereich von 1 und zeigte an mehrereren Tagen mit deutlich höheren Werten Angst unter den Anlegern an. Die höchsten Werte wurden am 17. Mai (1,45), 1. Juni (1,37) sowie am 13. Juni (1,28) gemessen. Während die beiden ersten Paniktage an der Börse durch massive Kursverluste bestätigt wurden, verharrte der S&P500 am letztgenannten "Angsttag" in einer Seitwärtsrange, sodass die Angst trotz eines stabilen Aktienmarktes angestiegen war. Dies ist ein eher positives Zeichen und gibt Hinweise auf eine potentielle Unterstützungszone (siehe Chartausschnitt des S&P 500).

Neben diesem technischen Aspekt gibt es aber fundamental keine Verbesserungen - im Gegenteil. Spanien und Zypern haben nun offiziell EU-Hilfen beantragt, das Inkrafttreten des ESM verzögert sich, mit der "Monte dei Paschi" könnte nun auch das erste italienische Geldhaus Staatshilfen in Anspruch nehmen, die italien. und span. Renditen stiegen wieder deutlich an, die in zwei Wochen beginnende US-Berichtssaison steht unter dem Vorzeichen zahlreicher Prognosesenkungen und auch Deutschlands Konjunktur zeigt Schwäche. Die relative Stärke der Aktienmärkte ist vor diesem Hintergrund deutlich erkennbar, sodass viele Negativszenarien bereits eingepreist sein dürften.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

begegnen wir den schlechten Nachrichten der vergangenen Tage mit einer positiven Beobachtung: Die Aktienmärkte, der EUR/USD, der AUD/USD sowie Kupfer haben sich trotzdem relativ stabil gezeigt. Die Put-Call-Ratio an der CBOE (ein "Angstbarometer") schließt derweil seit Wochen im Bereich von 1 und zeigte an mehrereren Tagen mit deutlich höheren Werten Angst unter den Anlegern an. Die höchsten Werte wurden am 17. Mai (1,45), 1. Juni (1,37) sowie am 13. Juni (1,28) gemessen. Während die beiden ersten Paniktage an der Börse durch massive Kursverluste bestätigt wurden, verharrte der S&P500 am letztgenannten "Angsttag" in einer Seitwärtsrange, sodass die Angst trotz eines stabilen Aktienmarktes angestiegen war. Dies ist ein eher positives Zeichen und gibt Hinweise auf eine potentielle Unterstützungszone (siehe Chartausschnitt des S&P 500).

Neben diesem technischen Aspekt gibt es aber fundamental keine Verbesserungen - im Gegenteil. Spanien und Zypern haben nun offiziell EU-Hilfen beantragt, das Inkrafttreten des ESM verzögert sich, mit der "Monte dei Paschi" könnte nun auch das erste italienische Geldhaus Staatshilfen in Anspruch nehmen, die italien. und span. Renditen stiegen wieder deutlich an, die in zwei Wochen beginnende US-Berichtssaison steht unter dem Vorzeichen zahlreicher Prognosesenkungen und auch Deutschlands Konjunktur zeigt Schwäche. Die relative Stärke der Aktienmärkte ist vor diesem Hintergrund deutlich erkennbar, sodass viele Negativszenarien bereits eingepreist sein dürften.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 2 Bewertungen |

|

Dienstag, 19. Juni 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Die Hoffnung auf Interventionen nährt die Bullen

Liebe Leser,

der griechische Politikprofessor Stathis Kalyvas brachte es mit seiner Twitter-Nachricht am Montagmorgen recht gut auf den Punkt. So schrieb er laut nzz.ch (Neue Züricher Zeitung): "... was für eine große Erleichterung es doch ist aufzuwachen in einem Land mit offenen Banken." Diese Erleichterung war zunächst auch im EUR/USD und den Aktienindizes abzulesen, da diese fast durch die Bank stark eröffneten. Im weiteren Verlauf verließ die Anleger aber genau so rasch wieder der Mut und Euro&Co. gingen auf Tauchstation, während die Renditen auf spanische Anleihen um über 4% nach oben schossen und so hoch notierten, wie seit der Einführung des Euro nicht. Der Grund: der Anteil notleidender Kredite von Sparkassen und Geschäftsbanken erreichte im April mit 8,7 Prozent den höchsten Stand seit 18 Jahren. Wie hoch den Spaniern das Wasser am Halse steht zeigt die erneute Forderung des spanischen Finanzministers, die EZB solle Staatsanleihen aufkaufen. Es ist also klar, dass die Probleme in Griechenland zwar kurzzeitig entschärft wurden, die Angst vor massiven Problemen in Spanien diese kurze Freude jedoch rasch wieder eintrübte.

Aus Intermarket-Sicht gibt es dagegen nicht nur negative Signale, sondern auch Anzeichen von relativer Stärke. So konnte das konjunktursensible Kupfer seine Stabilisierung fortsetzen und auch der hier immer wieder ins Feld geführte AUD/USD zeigte im Tagesverlauf wieder deutliche relative Stärke. Auch die US-Indizes setzten ihre Aufwärtsbewegung fort. Hier verzeichneten die Sektoren Hausbau und Transport besonders starke Positivimpulse, wenngleich die Lage im Bankensektor leider verhalten blieb. Es bleibt also am Ende die Beobachtung stehen, dass die Aktienmärkte trotz der großen Spanien-Ängste eine gewisse Stärke an den Tag legen. Da die Erwartung positiver Konjunkturimpulse momentan sicherlich nicht der Grund für diese Stärke ist, setzen viele Anleger auf anstehende Notenbankaktionen. Da diese bislang allerdings noch recht vage im Raum stehen, warten wir die weitere Entwicklung zunächst ab.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

der griechische Politikprofessor Stathis Kalyvas brachte es mit seiner Twitter-Nachricht am Montagmorgen recht gut auf den Punkt. So schrieb er laut nzz.ch (Neue Züricher Zeitung): "... was für eine große Erleichterung es doch ist aufzuwachen in einem Land mit offenen Banken." Diese Erleichterung war zunächst auch im EUR/USD und den Aktienindizes abzulesen, da diese fast durch die Bank stark eröffneten. Im weiteren Verlauf verließ die Anleger aber genau so rasch wieder der Mut und Euro&Co. gingen auf Tauchstation, während die Renditen auf spanische Anleihen um über 4% nach oben schossen und so hoch notierten, wie seit der Einführung des Euro nicht. Der Grund: der Anteil notleidender Kredite von Sparkassen und Geschäftsbanken erreichte im April mit 8,7 Prozent den höchsten Stand seit 18 Jahren. Wie hoch den Spaniern das Wasser am Halse steht zeigt die erneute Forderung des spanischen Finanzministers, die EZB solle Staatsanleihen aufkaufen. Es ist also klar, dass die Probleme in Griechenland zwar kurzzeitig entschärft wurden, die Angst vor massiven Problemen in Spanien diese kurze Freude jedoch rasch wieder eintrübte.

Aus Intermarket-Sicht gibt es dagegen nicht nur negative Signale, sondern auch Anzeichen von relativer Stärke. So konnte das konjunktursensible Kupfer seine Stabilisierung fortsetzen und auch der hier immer wieder ins Feld geführte AUD/USD zeigte im Tagesverlauf wieder deutliche relative Stärke. Auch die US-Indizes setzten ihre Aufwärtsbewegung fort. Hier verzeichneten die Sektoren Hausbau und Transport besonders starke Positivimpulse, wenngleich die Lage im Bankensektor leider verhalten blieb. Es bleibt also am Ende die Beobachtung stehen, dass die Aktienmärkte trotz der großen Spanien-Ängste eine gewisse Stärke an den Tag legen. Da die Erwartung positiver Konjunkturimpulse momentan sicherlich nicht der Grund für diese Stärke ist, setzen viele Anleger auf anstehende Notenbankaktionen. Da diese bislang allerdings noch recht vage im Raum stehen, warten wir die weitere Entwicklung zunächst ab.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|

Montag, 11. Juni 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Die Bullen waren noch nicht überzeugend

Liebe Leser,

die Aktienmärkte bleiben sehr herausfordernd und der Blick, den wir gleich auf das Zusammenspiel von Finanzmärkten und Politik werfen werden zeigt, dass die Marktreaktionen keiner klaren Linie folgen. Die Lage bleibt also brisant.

Am vergangenen Mittwoch waren die Märkte wegen der Hoffnung auf geldpolitische Maßnahmen der US-Notenbank FED deutlich angestiegen, wurden einen Tag später jedoch enttäuscht. Notenbank-Chef Ben Bernanke hatte in seiner Rede die Möglichkeit geldpolitischer Maßnahmen zwar angedeutet, gab bzgl. Zeitpunkt und konkreter Gestaltung jedoch keine Hinweise, sodass auch die Hoffnung auf ein zeitnahes QE3 wieder aufgegeben werden musste. Bernanke wies aber dennoch darauf hin, dass die Kraft der US-Wirtschaft noch nicht für eine bedeutende Erholung am Arbeitsmarkt ausreiche und "signifikante" Risiken wegen der europäischen Schuldenkrise bestünden. Das US-Wirtschaftswachstum hatte im ersten Quartal mit 1,9% unter den Erwartungen gelegen und auch die Arbeitslosenzahlen überraschten mit einem leichten Anstieg auf 8,2% negativ. Bernanke hielt sein Pulver also weiter trocken, was wir positiv bewerten.

Auch die EZB hatte sich einen Tag zuvor zurückgehalten und den Leitzins unverändert bei 1% belassen. Zentralbank-Chef Mario Draghi kommunizierte jedoch, dass die Inflationsrate Anfang 2013 die Zielmarke von 2% unterschreiten soll und damit durchaus Spielraum für eine Zinssenkung bestünde. Aus konjunktureller Sicht erwartet Draghi eine leichte Rezession in Europa. Der Verzicht auf eine sofortige Zinssenkung ist ein gutes Zeichen dafür, dass ernsthafte Wirtschaftsprobleme tatsächlich nicht zu erwarten sind, was natürlich aufgrund der bestehenden Schuldenrisiken positiv zu werten ist. Die Leitzinssenkung in China wurde von vielen Marktteilnehmern nämlich genau dahingehend negativ interpretiert, dass es der Konjunktur ja wirklich schlecht gehen muss, wenn die Zinsen so überraschend gesenkt werden. Die geldpolitischen Entscheidungen der vergangenen Woche zeigen also, dass die wirtschaftliche Lage nicht dramatisch genug ist um umfangreiche Hilfsmaßnahmen zu rechtfertigen. Diese Lesart wird auch von der Reaktion der Aktienmärkte gestützt. So vollzogen diese nur einen kurzfristigen Rücksetzer und erholten sich am Freitag wieder deutlich, obwohl die eigentlichen Erwartungen bzgl. geldpolitischer Interventionen enttäuscht worden waren. Dies ist als Zeichen einer gewissen Widerstandskraft einzuschätzen. Zur Markterholung beigetragen hatte auch die Hoffnung darauf, dass Spanien am Wochenende den Hilfsantrag zur Unterstützung des maroden Bankensektors stellen wird.

Nachdem der Hilfsantrag nun jedoch tatsächlich gestellt wurde und die spanischen Banken bis zu 100 Mrd erhalten, verpuffte die positive Marktreaktion sofort wieder. Die anfänglichen Kursgewinne des DAX und der US-Indidzes wurden postwendend abverkauft und der spanische Leitindex IBEX büßte intraday wieder rund 400 Punkte oder 5,2% vom Tageshoch ein. So sieht ein klassischer Umkehrtag aus. Dieser wird auch von der Währungsseite im EUR/USD und AUD/USD bestätigt. Dass im gleichen Zug die spanischen und italienischen Renditen auf 10-jährige Staatsanleihen um über 4% anziehen zeigt deutlich, dass die Maßnahme nichts zur Beruhigung beigetragen hat. Vielmehr haben die Investoren Bedenken, dass nun Italien verstärkt in den Fokus rückt und möglicherweise auch der spanische Staat Hilfen benötigt. Nicht zuletzt sind die Folgen eines nicht unwahrscheinlichen Euro-Austritts Griechenlands unabsehbar. Die Weichen für den Grexit werden an der Wahl in Griechenland kommenden Sonntag gestellt, sodass nicht damit zu rechnen ist, dass die Anleger vorher nochmals stark ins Risiko gehen und im großen Stil Aktien kaufen werden.

Per saldo zeigte die Anlegerreaktion der letzten Woche zwar eine relative Stärke des Marktes an, die aber heute mit dem massiven "Sell the news" wieder massiv infrage gestellt wird. Dies gilt umso mehr, da die "Anschlusskäufe" seit Mittwoch von deutlich fallenden Handelsvolumina begleitet und damit nicht bestätigt wurden. Außerdem bleiben die Rohstoffe, allen voran das konjunktursensible Kupfer, außerordentlich schwach. Die aktuelle Gemengelage legt also den Schluss nahe, dass die Wahrscheinlichkeit eines Re-Tests des letztwöchigen Umkehrimpulses recht hoch ist, sodass sich Aktienkäufe aktuell noch nicht aufdrängen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

die Aktienmärkte bleiben sehr herausfordernd und der Blick, den wir gleich auf das Zusammenspiel von Finanzmärkten und Politik werfen werden zeigt, dass die Marktreaktionen keiner klaren Linie folgen. Die Lage bleibt also brisant.

Am vergangenen Mittwoch waren die Märkte wegen der Hoffnung auf geldpolitische Maßnahmen der US-Notenbank FED deutlich angestiegen, wurden einen Tag später jedoch enttäuscht. Notenbank-Chef Ben Bernanke hatte in seiner Rede die Möglichkeit geldpolitischer Maßnahmen zwar angedeutet, gab bzgl. Zeitpunkt und konkreter Gestaltung jedoch keine Hinweise, sodass auch die Hoffnung auf ein zeitnahes QE3 wieder aufgegeben werden musste. Bernanke wies aber dennoch darauf hin, dass die Kraft der US-Wirtschaft noch nicht für eine bedeutende Erholung am Arbeitsmarkt ausreiche und "signifikante" Risiken wegen der europäischen Schuldenkrise bestünden. Das US-Wirtschaftswachstum hatte im ersten Quartal mit 1,9% unter den Erwartungen gelegen und auch die Arbeitslosenzahlen überraschten mit einem leichten Anstieg auf 8,2% negativ. Bernanke hielt sein Pulver also weiter trocken, was wir positiv bewerten.

Auch die EZB hatte sich einen Tag zuvor zurückgehalten und den Leitzins unverändert bei 1% belassen. Zentralbank-Chef Mario Draghi kommunizierte jedoch, dass die Inflationsrate Anfang 2013 die Zielmarke von 2% unterschreiten soll und damit durchaus Spielraum für eine Zinssenkung bestünde. Aus konjunktureller Sicht erwartet Draghi eine leichte Rezession in Europa. Der Verzicht auf eine sofortige Zinssenkung ist ein gutes Zeichen dafür, dass ernsthafte Wirtschaftsprobleme tatsächlich nicht zu erwarten sind, was natürlich aufgrund der bestehenden Schuldenrisiken positiv zu werten ist. Die Leitzinssenkung in China wurde von vielen Marktteilnehmern nämlich genau dahingehend negativ interpretiert, dass es der Konjunktur ja wirklich schlecht gehen muss, wenn die Zinsen so überraschend gesenkt werden. Die geldpolitischen Entscheidungen der vergangenen Woche zeigen also, dass die wirtschaftliche Lage nicht dramatisch genug ist um umfangreiche Hilfsmaßnahmen zu rechtfertigen. Diese Lesart wird auch von der Reaktion der Aktienmärkte gestützt. So vollzogen diese nur einen kurzfristigen Rücksetzer und erholten sich am Freitag wieder deutlich, obwohl die eigentlichen Erwartungen bzgl. geldpolitischer Interventionen enttäuscht worden waren. Dies ist als Zeichen einer gewissen Widerstandskraft einzuschätzen. Zur Markterholung beigetragen hatte auch die Hoffnung darauf, dass Spanien am Wochenende den Hilfsantrag zur Unterstützung des maroden Bankensektors stellen wird.

Nachdem der Hilfsantrag nun jedoch tatsächlich gestellt wurde und die spanischen Banken bis zu 100 Mrd erhalten, verpuffte die positive Marktreaktion sofort wieder. Die anfänglichen Kursgewinne des DAX und der US-Indidzes wurden postwendend abverkauft und der spanische Leitindex IBEX büßte intraday wieder rund 400 Punkte oder 5,2% vom Tageshoch ein. So sieht ein klassischer Umkehrtag aus. Dieser wird auch von der Währungsseite im EUR/USD und AUD/USD bestätigt. Dass im gleichen Zug die spanischen und italienischen Renditen auf 10-jährige Staatsanleihen um über 4% anziehen zeigt deutlich, dass die Maßnahme nichts zur Beruhigung beigetragen hat. Vielmehr haben die Investoren Bedenken, dass nun Italien verstärkt in den Fokus rückt und möglicherweise auch der spanische Staat Hilfen benötigt. Nicht zuletzt sind die Folgen eines nicht unwahrscheinlichen Euro-Austritts Griechenlands unabsehbar. Die Weichen für den Grexit werden an der Wahl in Griechenland kommenden Sonntag gestellt, sodass nicht damit zu rechnen ist, dass die Anleger vorher nochmals stark ins Risiko gehen und im großen Stil Aktien kaufen werden.

Per saldo zeigte die Anlegerreaktion der letzten Woche zwar eine relative Stärke des Marktes an, die aber heute mit dem massiven "Sell the news" wieder massiv infrage gestellt wird. Dies gilt umso mehr, da die "Anschlusskäufe" seit Mittwoch von deutlich fallenden Handelsvolumina begleitet und damit nicht bestätigt wurden. Außerdem bleiben die Rohstoffe, allen voran das konjunktursensible Kupfer, außerordentlich schwach. Die aktuelle Gemengelage legt also den Schluss nahe, dass die Wahrscheinlichkeit eines Re-Tests des letztwöchigen Umkehrimpulses recht hoch ist, sodass sich Aktienkäufe aktuell noch nicht aufdrängen.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 4 Bewertungen |

|

Montag, 04. Juni 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

2 Kommentare

Intermarket-Faktoren weisen auf eine Stabilisierung hin

Liebe Leser,

der DAX unterschritt am heutigen Montag die 6000-Punkte-Marke, nachdem sich die zehnwöchige Abwärtsbewegung am Freitag deutlich beschleunigt hatte und die Kurse unter den wichtigen GD200 trieb. Auch in den USA brachen die Indizes auf neue Tiefs durch. Aus Intermarket-Sicht gibt es allerdings einige Auffälligkeiten und Divergenzen, die für eine Stabilisierung sprechen.

Zunächst bildete der EUR/USD am Freitag mit einem starken Umkehrtag ein Gegengewicht zum Abverkauf an den Aktienmärkten. Dann ist im Verhalten des AUD/USD eine weitere positive Divergenz auszumachen. So bildete der Australische Dollar (AUD) am Freitag eine starke Umkehrkerze, nachdem die Währung zum 1. Mai fast zeitgleich mit den Aktienindizes den Abwärtstrend verstärkte. Die Korrelation zwischen Aktienmärkten und dem AUD/USD ist vor allem in Bezug auf Umkehrpunkte nach Abverkäufen sehr hoch. So endeten sowohl die Aktienmarktkorrekturen im Mai 2010 als auch im August 2011 fast zeitgleich mit einer Umkehr im AUD/USD. Der Startschuss zur letzten Aktienrallye fiel am 4. Oktober und wurde taggenau mit einem starken Hammer im AUD/USD bestätigt.

Auch der Hang-Seng (Hongkong) bildete eine Tagesumkehr auf der wichtigen Unterstützung bei 18.000 Punkten, nachdem er heute per Down-Gap deutlich unter dem Schlusskurs vom Freitag eröffnet hatte. Ebenso eröffnete heute der japanische Nikkei per großem Down-Gap und erreichte damit das Preisniveau knapp über 8.200 Punkten. In dieser Preiszone endete sowohl die Fukushima-Panik am 15.3.2011 als auch der Fehlausbruch unter das immer noch aktuelle 3-Jahres-Tief Ende November 2011.

Eine weitere Auffälligkeit, die auf signifikante politische Interventionen hinweisen könnte, zeigte am Freitag der Goldpreis. Dieser sprang nämlich just in dem Moment mächtig an, als die sehr schlechten US-Arbeitsmarktdaten veröffentlicht wurden. Das Kalkül der Gold-Käufer lautet, dass Bernanke in seiner Rede am Donnerstag Hinweise auf eine weitere geldpolitische Lockerung in Form eines QE3 gibt. Möglicherweise finden sich auch bei der Veröffentlichung des Beige Book, dem Bericht über die aktuelle wirtschaftliche Situation der USA, bereits entsprechende Indizien. Wenn man sich zurückerinnert, dass auch die von Dezember 2011 bis März 2012 andauernde Rallye durch politische Maßnahmen (EZB-Tender) iniziiert wurde und bedenkt, dass der Aktiencrash im Mai/Juni 2010 erst gestoppt wurde, als der Bundestag dem ersten Rettungspaket für Griechenland zustimmte und die drei Monate später gestartete Hausse durch das QE2 richtig befeuert wurde wird klar, dass auch diesmal nur politische Interventionen den Markt stabilisieren sollten.

Wenn man so will erhält eine Stabilisierungstendenz auch Schützenhilfe von der Saisonalität. Demnach bilden die Aktienmärkte in US-Wahljahren im Mai/Juni auffallend oft Tiefpunkte aus und beginnen allmählich eine Aufwärtsbewegung, die bis in den September hinein sehr dynamisch verläuft. Es ist klar, dass auch Barack Obama zur Präsidentschaftswahl am 6. November eine starke US-Wirtschaft sowie einen starken US-Aktienmarkt präsentieren möchte. Also ist die Wahrscheinlichkeit, dass auf die schlechten Arbeitsmarktdaten politische Schützenhilfe erfolgt, als deutlich erhöht einzustufen. Bill Gross, der Manager des weltgrößten Rentenfonds Pimco, bezifferte diese Wahrscheinlichkeit auf 60%.

Ein Blick auf die Entwicklung der Volumina und Put-Call-Ratios (Angstbarometer) während der Marktkorrektur zeigt allerdings weder Extremwerte noch einen panischen Ausverkauf an. Es gab also noch keinen Selloff, an welchem echte Panik unter den Investoren entstand. Die aktuellen Sentiment-Daten von Sentix messen kurzfristig zwar trotzdem eine "deutliche Angst", was für eine kurzfristige Stabilisierung spricht. Die wichtigen mittelfristigen Treiber für eine Aufwärtsbewegung fehlen allerdings noch.

Auch der chinesische Aktienmarkt sowie Kupfer, als wichtiges konjunktursensibles Industriemetall, streuen noch Salz in die Augen derjenigen Anleger, die das Ende der Konsolidierung sehen möchten. Vor allem chinesische Aktien zeigten deutliche Schwäche.

Am Ende erhalten wir also einige Hinweise auf eine Stabilisierung der Märkte. Da die Beständigkeit der Euroland-Probleme jedoch erhalten bleibt, sollten antizyklische Käufe nur von risikobewussten Anlegern durchgeführt werden. Der Markt bleibt hoch riskant!

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

der DAX unterschritt am heutigen Montag die 6000-Punkte-Marke, nachdem sich die zehnwöchige Abwärtsbewegung am Freitag deutlich beschleunigt hatte und die Kurse unter den wichtigen GD200 trieb. Auch in den USA brachen die Indizes auf neue Tiefs durch. Aus Intermarket-Sicht gibt es allerdings einige Auffälligkeiten und Divergenzen, die für eine Stabilisierung sprechen.

Zunächst bildete der EUR/USD am Freitag mit einem starken Umkehrtag ein Gegengewicht zum Abverkauf an den Aktienmärkten. Dann ist im Verhalten des AUD/USD eine weitere positive Divergenz auszumachen. So bildete der Australische Dollar (AUD) am Freitag eine starke Umkehrkerze, nachdem die Währung zum 1. Mai fast zeitgleich mit den Aktienindizes den Abwärtstrend verstärkte. Die Korrelation zwischen Aktienmärkten und dem AUD/USD ist vor allem in Bezug auf Umkehrpunkte nach Abverkäufen sehr hoch. So endeten sowohl die Aktienmarktkorrekturen im Mai 2010 als auch im August 2011 fast zeitgleich mit einer Umkehr im AUD/USD. Der Startschuss zur letzten Aktienrallye fiel am 4. Oktober und wurde taggenau mit einem starken Hammer im AUD/USD bestätigt.

Auch der Hang-Seng (Hongkong) bildete eine Tagesumkehr auf der wichtigen Unterstützung bei 18.000 Punkten, nachdem er heute per Down-Gap deutlich unter dem Schlusskurs vom Freitag eröffnet hatte. Ebenso eröffnete heute der japanische Nikkei per großem Down-Gap und erreichte damit das Preisniveau knapp über 8.200 Punkten. In dieser Preiszone endete sowohl die Fukushima-Panik am 15.3.2011 als auch der Fehlausbruch unter das immer noch aktuelle 3-Jahres-Tief Ende November 2011.

Eine weitere Auffälligkeit, die auf signifikante politische Interventionen hinweisen könnte, zeigte am Freitag der Goldpreis. Dieser sprang nämlich just in dem Moment mächtig an, als die sehr schlechten US-Arbeitsmarktdaten veröffentlicht wurden. Das Kalkül der Gold-Käufer lautet, dass Bernanke in seiner Rede am Donnerstag Hinweise auf eine weitere geldpolitische Lockerung in Form eines QE3 gibt. Möglicherweise finden sich auch bei der Veröffentlichung des Beige Book, dem Bericht über die aktuelle wirtschaftliche Situation der USA, bereits entsprechende Indizien. Wenn man sich zurückerinnert, dass auch die von Dezember 2011 bis März 2012 andauernde Rallye durch politische Maßnahmen (EZB-Tender) iniziiert wurde und bedenkt, dass der Aktiencrash im Mai/Juni 2010 erst gestoppt wurde, als der Bundestag dem ersten Rettungspaket für Griechenland zustimmte und die drei Monate später gestartete Hausse durch das QE2 richtig befeuert wurde wird klar, dass auch diesmal nur politische Interventionen den Markt stabilisieren sollten.

Wenn man so will erhält eine Stabilisierungstendenz auch Schützenhilfe von der Saisonalität. Demnach bilden die Aktienmärkte in US-Wahljahren im Mai/Juni auffallend oft Tiefpunkte aus und beginnen allmählich eine Aufwärtsbewegung, die bis in den September hinein sehr dynamisch verläuft. Es ist klar, dass auch Barack Obama zur Präsidentschaftswahl am 6. November eine starke US-Wirtschaft sowie einen starken US-Aktienmarkt präsentieren möchte. Also ist die Wahrscheinlichkeit, dass auf die schlechten Arbeitsmarktdaten politische Schützenhilfe erfolgt, als deutlich erhöht einzustufen. Bill Gross, der Manager des weltgrößten Rentenfonds Pimco, bezifferte diese Wahrscheinlichkeit auf 60%.

Ein Blick auf die Entwicklung der Volumina und Put-Call-Ratios (Angstbarometer) während der Marktkorrektur zeigt allerdings weder Extremwerte noch einen panischen Ausverkauf an. Es gab also noch keinen Selloff, an welchem echte Panik unter den Investoren entstand. Die aktuellen Sentiment-Daten von Sentix messen kurzfristig zwar trotzdem eine "deutliche Angst", was für eine kurzfristige Stabilisierung spricht. Die wichtigen mittelfristigen Treiber für eine Aufwärtsbewegung fehlen allerdings noch.

Auch der chinesische Aktienmarkt sowie Kupfer, als wichtiges konjunktursensibles Industriemetall, streuen noch Salz in die Augen derjenigen Anleger, die das Ende der Konsolidierung sehen möchten. Vor allem chinesische Aktien zeigten deutliche Schwäche.

Am Ende erhalten wir also einige Hinweise auf eine Stabilisierung der Märkte. Da die Beständigkeit der Euroland-Probleme jedoch erhalten bleibt, sollten antizyklische Käufe nur von risikobewussten Anlegern durchgeführt werden. Der Markt bleibt hoch riskant!

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

Kommentar von RussiaTrader:

Sehr informativer Artikel, danke!

Kommentar von pxtc:

Ja, vielen Dank

| bewerten | 4 Bewertungen |

|