Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

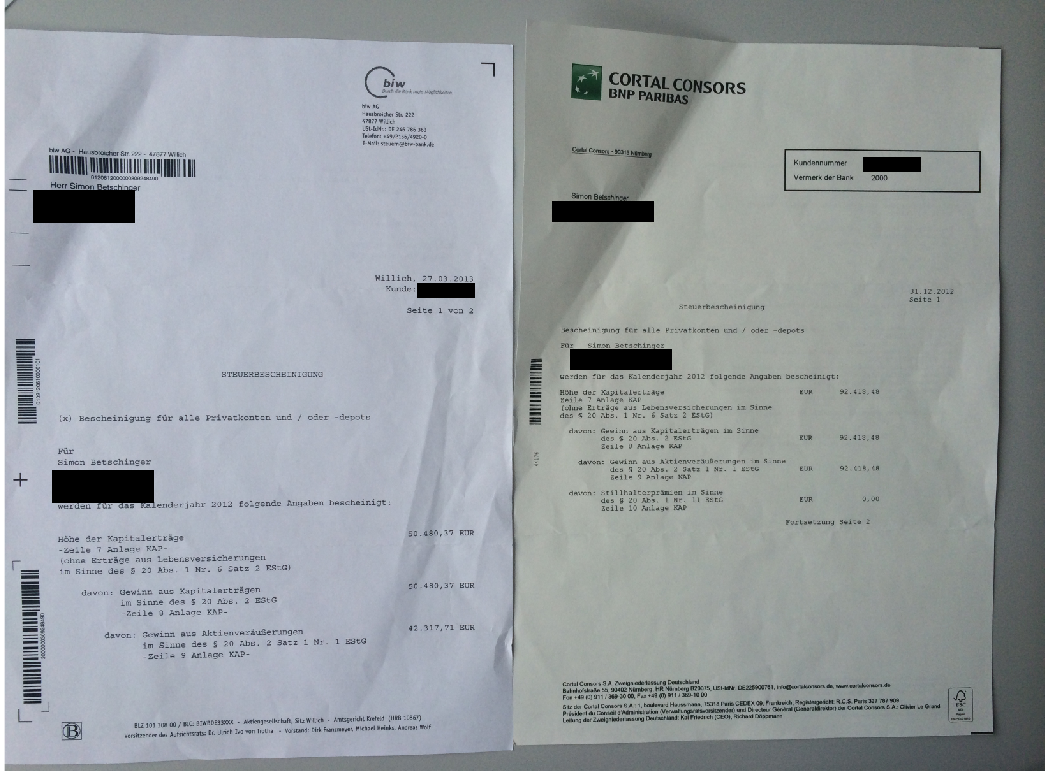

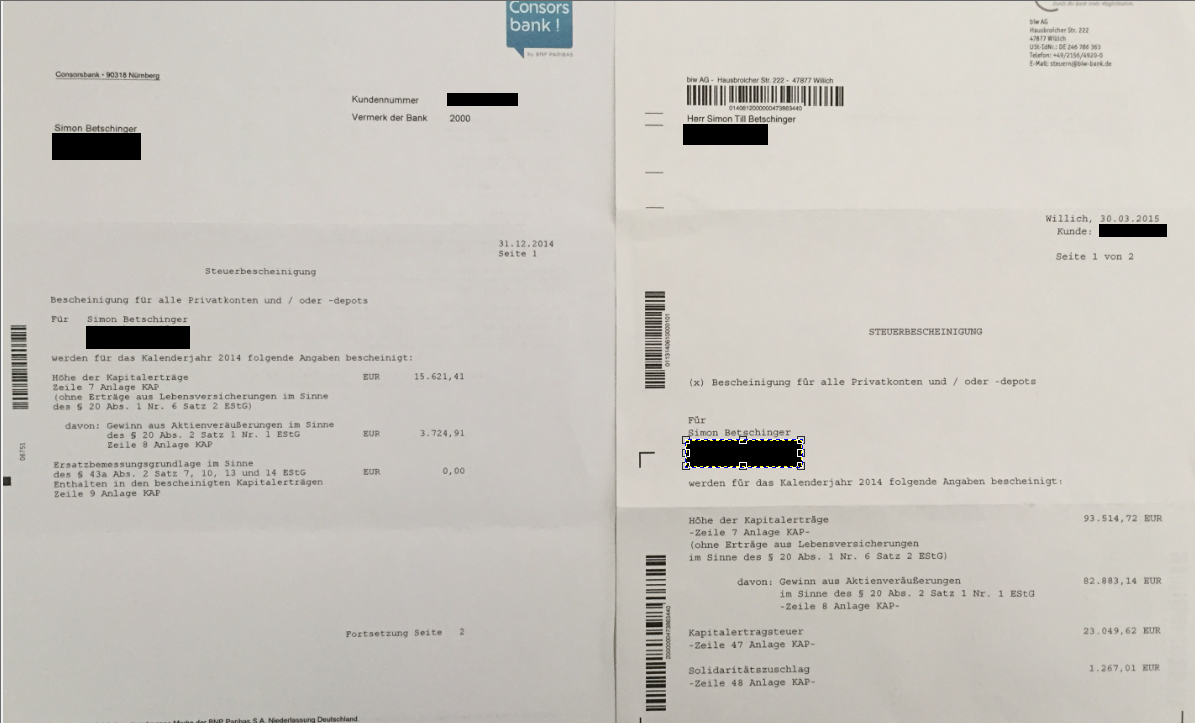

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

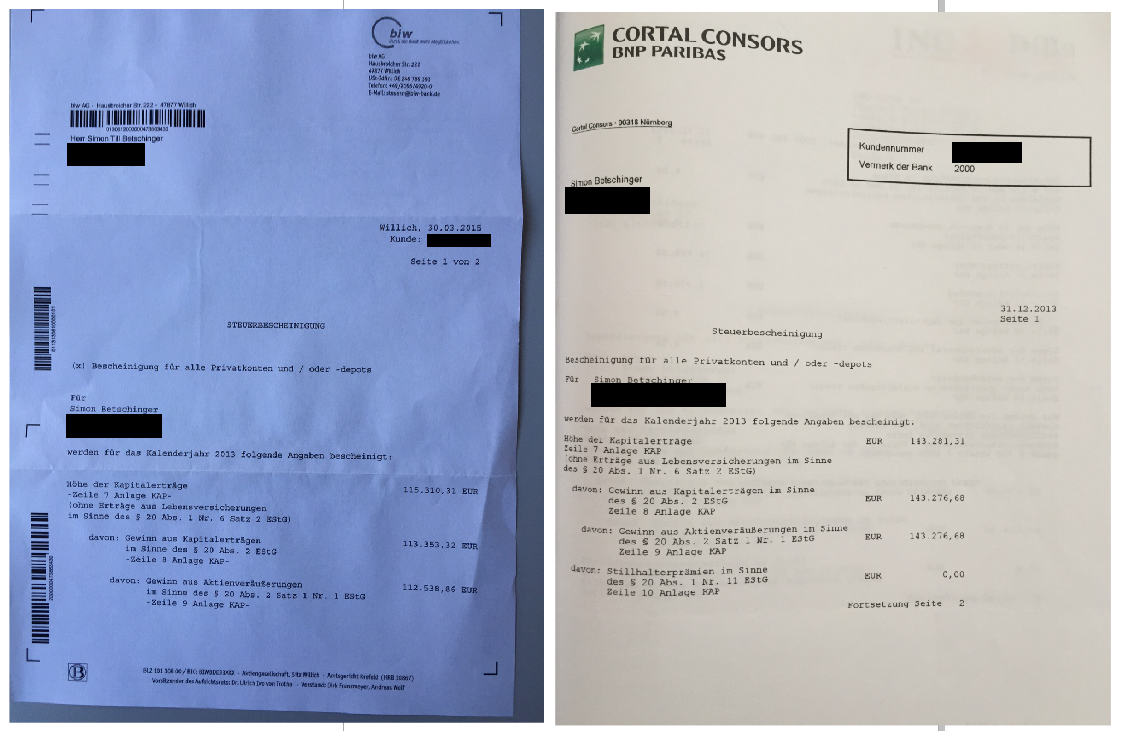

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 1 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 19.04. 16:16 Uhr ******************* |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

12 Kommentare

Donnerstag, 04. November 2010

Ben Bernankes Kalkül. Warum der Chef der FED unbedingt hohe Inflation haben will. Karl Marx würde jubeln!

Liebe Leser,

der Unterschied zwischen der Weltwirtschaftskrise 1929 bis 1933 und heute heißt Ben Bernanke! Die Weltwirtschaftskrise brach Anfang der 1930 Jahre nach zahlreichen Bankenzusammenbrüchen erbarmungslos über die Vereinigten Staaten und Europa herein. Die Arbeitslosenquote erreichte in den USA Werte von etwa 35%. Damals waren den Zentralbanken die Hände gebunden. Sie konnten nicht einschreiten, weil mit dem Goldstandard ein prähistorisches Geldsysstem ein Gegensteuern verhinderte. Wenn Sie mehr darüber erfahren wollen wie der Goldstandard als Verstärker der Wirtschaftskrise gewirkt hat, lesen Sie bitte das Paper: "The Gold Standard and the Great Depression" von Barry Eichengreen and Peter Temin.

Wir können von Glück reden, dass der Goldstandard inzwischen beerdigt wurde und den Zentralbanken nun endlich ausreichend Maßnahmen zur Verfügung stehen, um die Geldmenge auszuweiten und sogar die Inflation anzukurbeln. Das mutige Eingreifen von Ben Bernanke wird dazu führen, dass die Arbeitslosenquoten in den USA von aktuell fast 10% in zwei Jahren auf unter 6% fallen wird. Die FED ist ihrem Auftrag damit nachgekommen, hat das Finanzsystem stabilisiert und leitet jetzt alle notwendigen Schritt in die Wege, um die Arbeitslosigkeit in den Griff zu bekommen. Sie dafür zu kritisieren, ist unlogisch. Eher sollten die falschen staatlichen Anreizsysteme im Finanzsektor und bei der Vergabe von Hypothekenkrediten kritisiert werden.

Warum ist eine höhere Inflationsrate (derzeit beträgt die Kerninflationsrate lediglich 0,8%) wünschenswert? Lesen Sie dazu bitte: "Rethinking Macroeconomic Policy" von Blanchard und Kollegen. Ich möchte ein weiteres Argument aufgreifen, das Sie vielleicht überraschend wird, weil ich damit von einem meiner früheren Standpunkte abweiche! Nach intensiver Beschäftigung mit den Daten bin ich zu folgendem Schluss gekommen:

Eines der größten Probleme der US-Wirtschaft ist die ungleiche Einkommens- und Vermögensverteilung. Zu viel Kapital liegt in den Händen weniger Menschen. Betrachten Sie dazu untenstehendes Schaubild, das den Einkommensanteil der oberen zehn Prozent von 1917 bis 2002 in den USA beziffert. Vor der Weltwirtschaftskrise 1929 bis 1933 war der Einkommensanteil der oberen zehn Prozent auf gefährliche 45% angewachsen, genauso wie im Jahr 2000 auf dem Höhepunkt des Bullenmarktes. Spielt das kapitalistische System verrückt, weil die Einkommensungleichheit zu groß geworden ist? In der Tat deutet einiges darauf hin. Die breite Mittelschicht in den USA sitzt auf Schulden, kann kaum mehr konsumieren und bezahlt mit den Zinstilgungen letztendlich die Renten der Reichen. Karl Marx würde beim Lesen dieser Zeilen noch im Grabe einen Freudensprung vollführen.

Quelle: Piketty und Saez (2006): "The Evolution of Top Incomes: A Historical und Internetional Perspective."

Warum also ist eine hohe Inflationsrate in den nächsten Jahren genau die richtige Medizin?

Fazit: Ben Bernanke will eine moderate Inflation, daran besteht kein Zweifel. Er macht damit den reichen amerikanischen Bürgern "Feuer unter dem Hintern" und zwingt diese zu Umschichtungen von den Anleihemärkten in realwirtschaftliche Investitionsprojekte. Das ist dringend notwendig, denn immer mehr Daten deuten darauf hin, dass die ungleiche Einkommens- und Vermögensverteilung ein elementarer Bestandteil dieser Krise ist.

der Unterschied zwischen der Weltwirtschaftskrise 1929 bis 1933 und heute heißt Ben Bernanke! Die Weltwirtschaftskrise brach Anfang der 1930 Jahre nach zahlreichen Bankenzusammenbrüchen erbarmungslos über die Vereinigten Staaten und Europa herein. Die Arbeitslosenquote erreichte in den USA Werte von etwa 35%. Damals waren den Zentralbanken die Hände gebunden. Sie konnten nicht einschreiten, weil mit dem Goldstandard ein prähistorisches Geldsysstem ein Gegensteuern verhinderte. Wenn Sie mehr darüber erfahren wollen wie der Goldstandard als Verstärker der Wirtschaftskrise gewirkt hat, lesen Sie bitte das Paper: "The Gold Standard and the Great Depression" von Barry Eichengreen and Peter Temin.

Wir können von Glück reden, dass der Goldstandard inzwischen beerdigt wurde und den Zentralbanken nun endlich ausreichend Maßnahmen zur Verfügung stehen, um die Geldmenge auszuweiten und sogar die Inflation anzukurbeln. Das mutige Eingreifen von Ben Bernanke wird dazu führen, dass die Arbeitslosenquoten in den USA von aktuell fast 10% in zwei Jahren auf unter 6% fallen wird. Die FED ist ihrem Auftrag damit nachgekommen, hat das Finanzsystem stabilisiert und leitet jetzt alle notwendigen Schritt in die Wege, um die Arbeitslosigkeit in den Griff zu bekommen. Sie dafür zu kritisieren, ist unlogisch. Eher sollten die falschen staatlichen Anreizsysteme im Finanzsektor und bei der Vergabe von Hypothekenkrediten kritisiert werden.

Warum ist eine höhere Inflationsrate (derzeit beträgt die Kerninflationsrate lediglich 0,8%) wünschenswert? Lesen Sie dazu bitte: "Rethinking Macroeconomic Policy" von Blanchard und Kollegen. Ich möchte ein weiteres Argument aufgreifen, das Sie vielleicht überraschend wird, weil ich damit von einem meiner früheren Standpunkte abweiche! Nach intensiver Beschäftigung mit den Daten bin ich zu folgendem Schluss gekommen:

Eines der größten Probleme der US-Wirtschaft ist die ungleiche Einkommens- und Vermögensverteilung. Zu viel Kapital liegt in den Händen weniger Menschen. Betrachten Sie dazu untenstehendes Schaubild, das den Einkommensanteil der oberen zehn Prozent von 1917 bis 2002 in den USA beziffert. Vor der Weltwirtschaftskrise 1929 bis 1933 war der Einkommensanteil der oberen zehn Prozent auf gefährliche 45% angewachsen, genauso wie im Jahr 2000 auf dem Höhepunkt des Bullenmarktes. Spielt das kapitalistische System verrückt, weil die Einkommensungleichheit zu groß geworden ist? In der Tat deutet einiges darauf hin. Die breite Mittelschicht in den USA sitzt auf Schulden, kann kaum mehr konsumieren und bezahlt mit den Zinstilgungen letztendlich die Renten der Reichen. Karl Marx würde beim Lesen dieser Zeilen noch im Grabe einen Freudensprung vollführen.

Quelle: Piketty und Saez (2006): "The Evolution of Top Incomes: A Historical und Internetional Perspective."

Warum also ist eine hohe Inflationsrate in den nächsten Jahren genau die richtige Medizin?

- Die amerikanische Mittelschicht ist verschuldet. Inflation würde helfen, die Schuldenlast abzutragen.

- Die Milliardäre in den USA dürfen die Anleihemärkte nicht mehr als Schutzbunker benutzen, um ihre Vermögen ohne Anstrengung zu sichern und zu vermehren. Die reichen Bürger der USA müssen ihr Kapital für realwirtschaftliche Investitionen einsetzen. Realwirtschaftliche Investments sind langfristig inflationsneutral. Das werden sie nur tun, wenn ihnen die Sicherheit der Anleihemärkte entzogen wird. Eine steigende Inflationserwartung ist Gift für Anleiheinvestments.

Fazit: Ben Bernanke will eine moderate Inflation, daran besteht kein Zweifel. Er macht damit den reichen amerikanischen Bürgern "Feuer unter dem Hintern" und zwingt diese zu Umschichtungen von den Anleihemärkten in realwirtschaftliche Investitionsprojekte. Das ist dringend notwendig, denn immer mehr Daten deuten darauf hin, dass die ungleiche Einkommens- und Vermögensverteilung ein elementarer Bestandteil dieser Krise ist.

Kommentar von Simon:

Die These, dass Einkommensungleichheit die Wachstumskräfte behindert, ist streitbar und ich bin diesbezüglich durchaus noch in der Phase der Meinungsbildung.

Kommentar von Simon:

Inflation als Mittel, um den Reichen die Anleihemärkte als Schutzbunker für Ihr Kapital zu entziehen, ist zum Teil sicherlich fragwürdig. Besser wäre es, wenn die Staatsverschuldung geringer wäre und der "Sturm der schöpferischen Zerstörung" - um es mit Schumpeters Worten auszudrücken - toben könnte.

Kommentar von ohjeeeeeeeee:

Fehler über Fehler. Die Kerninflationsrate wird bestimmt und nicht errechnet. Das ist schon das erste Problem, denn durch Änderung des Wahrenkorbs bekommt man immer die Inflationsrate, die man haben möchte. Schau dir mal an, wer die Bestimmung dieser Rate "beherrscht". Das mit den Anleihen ist ein zweischneidiges Schwert, weil die FED ja gerade mit Anleihekäufen ihre Politik durchsetzen will. Kurzfristig sind da also kaum große Kursverluste denkbar. Übrigens steigende Inflation = steigende Zinsen. Gerade dein überschuldeter Mittelstand bekommt das dann zu spüren.

Kommentar von ohjeeeeeeeee:

Was hier versucht wird ist das Platzen einer Blase durch das Anfeuern einer neuen Blase zu bekämpfen. Für Spekulanten eine tolle Sache. Aber wehe, wenn diese Blase platzt. Das Problem sind einfach die eitlen Gockel der FED, die nicht einsehen können oder wollen, daß man Zyklen nicht einfach künstlich abkürzen kann ohne damit Kollateralschaden zu verursachen oder das Problem nur zu verschieben. Man muss einfach akzeptieren, dass es auch mal nicht so gut läuft. Arbeitslosigkeit ist ein Strukturproblem und kein monetäres.

Kommentar von Simon:

Hallo ohjeeeeeee,

schön von Ihnen zulesen. Es ist doch genau die Strategie der FED, die Inflationserwartungen nach oben zu setzen und gleichtzeitig die Zinsen niedrig zu halten. Das erreicht sie erstens durch Anleihekäufe und zweitens durch das Statement, den Leitzins für längere Zeit zwischen 0 und 0,25% zu belassen. Durch intertemporäre Arbitragemöglichkeiten zieht das auch die langfristigen Zinsen nach unten. Wenn Sie verstehen wollen wie das genau funktioniert, empfehle ich Ihnen: "Introducing Advanced Macroeconomics" von Sorensen und Whitta-Jacobson.

Kommentar von Simon:

Hallo ohjeeeeee,

schön von Ihnen auch einen zweiten Beitrag zu lesen. Dass eine Blase vorherrschte, darüber sind wir einer Meinung. Den Grund für diese Blase sehe ich allerdings weniger bei der FED, sondern bei falschen staatlichen Anreizsystemen. Der Geldschöpfungsmechanismus und die Wirtschaftsentwicklung sind im Kapitalismus zwei siamesische Zwillinge. Sie sind untrennbar miteinander verbunden.

Kommentar von ohjeeeeeeeee:

Weiter erleben wir hier einen Vermögenstransfer von rohstoffarmen Ländern zu rohstoffreichen Ländern. Gerade Deutschland wird der ganz große Verlierer sein.

Deine Reichen sind clever genug ihr Geld in Rohstoffe zu stecken, die wiederum rohstoffintensiven Branchen schaden. Inwiefern Gold&Silber, das an einem Tag schon dein Inflationsziel für ein Jahr wettmacht ein Segen für die US-Wirtschaft sein soll ist mir schleierhaft.

Kommentar von ohjeeeeeeeee:

Die FED kauft meines Wissens nur Staatspapiere. Die werden zumindest eine Zeit lang schön oben gehalten. Die Realzinsen im Wirtschaftsbereich werden sich aber der Inflationsrate anpassen (müssen). Wer ist denn schon bereit bei einer Inflation von 4% einen Kredit mit einem Zins zu 4% zu vergeben? Das macht keinen Sinn. Da stecken die potentiellen Geldgeber ihr Geld lieber gleich in Sachwerte. Genau das passiert nämlich jetzt.

Kommentar von ohjeeeeeeeee:

In einem Kreditumfeld wie in den USA wo immernoch kleine Banken reihenweise Pleite gehen und die Immobilienkrise bei weitem nicht ausgestanden ist, wird das Szenario nicht funktionieren, da die Angebotsseite immer kleiner wird. Große Investmenbanken sind verschwunden. Das große Geschäft hat sich auf wenige Player konzentriert. Es fehlt der nötige Wettbewerb, der die Banken zwingt, die Zinssenkungen weiter zu reichen. Ich brauche Sorensen und Whitta-Jacobson (ihre Bibel?) nicht zu lesen um zu erkennen, dass das derzeitige Umfeld nicht gut für die USA ist. Die Banken geben die Kredite lieber dort, wo Wachstum bereits stattfindet, daher Asien, Australien etc. Dort sind die Zinsen nicht umsonst weit höher. Japan hat gezeigt, dass das ein Kampf gegen Windmühlen ist.

Kommentar von Wavre:

Eine erhöhte Inflation würde zwar zur Schuldentilgung beitragen, aber wie hoch müsste diese dann überhaupt sein um einen reallen Effekt zu erziehlen? Vielmehr würden die Lebenshaltungskosten steigen, während das Kapital am Verbraucher vorbeilaufen würde.

Das allerdings Einkommensungleichheiten einen massiven negativen Einfluss auf eine Wirtschaft haben können sieht man an jedem Entwicklungsland. Und wir sollten endlich erkennen, das eine besonders reiche Oberschicht nun einmal kein Ersatz für eine schwache Mittelschicht ist.

Kommentar von Adolescent:

Hallo Simon,

Kann Deine Einschätzung diesbezüglich leider nicht teilen.

Statt "heilsamer Inflation" wird die USA eine nicht endende Krise aus Stagflation und weiterhin hoher Arbeitslosigkeit bekommen. (Aktuell ja ~20%)

Wir werden ja in 5 Jahren sehn, wer Recht hatte ;-)

Kommentar von Simon:

Hallo Adolescent,

kannst du bitte näher erläutern warum du von einer vertikalen aggegierten Angebotskurve (Stand Preis-Mengen-Schaubild) ausgehst?

| bewerten | 12 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}