Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Martin Niebuhr

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

Archiv

1 Beitrag

März 20141 Beitrag

Dezember 20134 Beiträge

November 20132 Beiträge

Oktober 20132 Beiträge

September 20134 Beiträge

August 20133 Beiträge

Juli 20136 Beiträge

Juni 20132 Beiträge

Mai 2013

Der Wall Street Trader

Die stärksten Wachstumsaktien der Welt

Die stärksten Wachstumsaktien der Welt

Kategorie: Allgemein |

0 Kommentare

Samstag, 15. März 2014

Internationale Diversifizierung - Der Schlüssel zum langfristigen Erfolg!

Liebe Leser

- oder besser gesagt: Liebe Investoren,

in diesem Blogeintrag geht es nicht um das tägliche Hin und Her, sondern um die langfristige Kapitalanlage. Dieser Blogeintrag soll sich der Fragestellung widmen, inwiefern eine internationale Diversifizierung sinnvoll ist. Schritt für Schritt werde ich Ihnen darlegen, warum Sie aus rein statistischer und auch logisch nachvollziehbarer Sicht als gewissenhafter langfristiger Investor um ein international diversifiziertes Portfolio gar nicht herumkommen.

Ausgangslage

Die meisten Investoren konzentrieren sich aus reiner Bequemlichkeit und vermeintlicher Sicherheit in ihrer Aktienauswahl auf ihren Heimatmarkt (Home Bias). Fassen Sie sich selbst an die Nase, lieber Leser - auch Sie werden den Schwerpunkt Ihrer Aktienauswahl sicherlich zum großen Teil auf den Deutschen Markt legen. Inwiefern könnte nun eine internationale Diversifizierung dem Risiko/Ertrags-Profil Ihres Portfolios auf die Sprünge helfen?

Grundsätzlich bestätigt die finanzwissenschaftliche Literatur, dass durch eine Streuung des Portfolios unternehmensspezifische Risiken komplett wegdiversifiziert werden können. Nehmen Sie an, Sie investieren in 500 Aktien mit gleicher Gewichtung. Da wird es Sie kaum interessieren, wenn eine dieser Aktien den Bach runtergeht. Kann man dieses Argument nun auch auf Länder und Regionen ausweiten? Kann es Ihnen egal sein, wenn der DAX in den Sturzflug übergeht, weil sich der Rest der Welt ja trotzdem noch gut hält?

"Nein" sagen die Kritiker - schließlich tendieren nationale Aktienmärkte in Krisenzeiten zusammen zu crashen. Das werden Sie 2001, 2008 oder zuletzt 2011 gemerkt haben: wenn die Kurse durch Panik fallen, dann überall! Wenn also das Risiko am höchsten ist und Investoren eine Risikominimierung durch Diversifikation am meisten benötigen, wird diese auch durch eine globale Kapitalallokation also nicht gewährleistet!

Dieses Vorurteil haben sich Clifford S. Asness, Roni Israelov, John M. Liew in ihrem Paper "International Diversfication Works (in the Long Run)" vorgeknöpft und eine umfangreiche wissenschaftliche Untersuchung durchgeführt. Grundlage dieser Untersuchung sind die Renditen aus 22 Ländern von 1949 bis 2008. Zur Untersuchung wurde für jedes Land ein lokales Portfolio (bestehend aus inländischen Aktien) und ein globales Portfolio (Aktien aus allen 22 Ländern mit gleicher Gewichtung) gebildet. Grundsätzlich wurden nun drei Situationen untersucht:

Empirische Ergebnisse der Studie

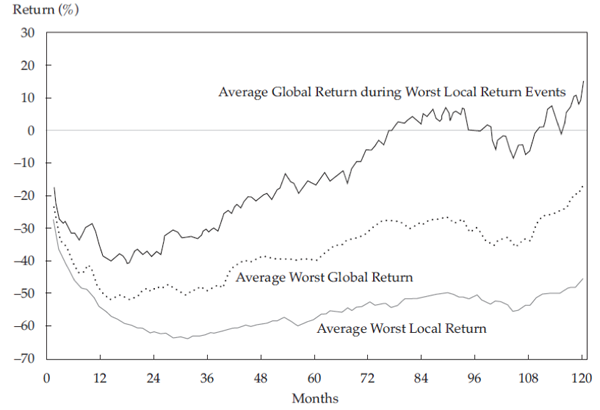

Grafisch sieht das Ganze wie folgt aus:

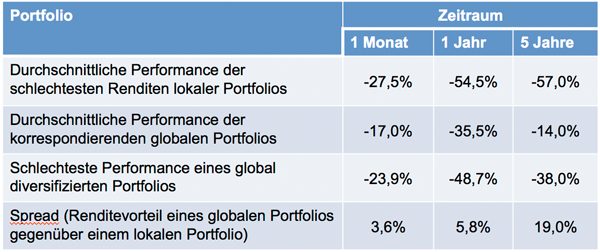

Kurze Erklärung: Betrachten Sie beispielsweise das Ergebnis ganz links bei einem Monat auf der x-Achse : In ihrem schlimmsten Monat verloren lokale Märkte im Schnitt 27,5% (unterste Linie). Hätte ein Investor im entsprechenden Land im gleichen Zeitraum stattdessen ein global diversifiziertes Portfolio gehalten, würde seine Rendite stattdessen nur -17,0% (oberste Linie) betragen. Auch die allerschlechteste monatliche Rendite eines global diversifizierten Portfolios im gesamten Zeitraum lag nur bei -23,9% (mittlere Linie).

Dieses Ergebnis sützt das Argument der Kritiker, dass Märkte in der kurzen Frist zusammen crashen und einem die internationale Diversifizierung kaum nützt. Dennoch: die durchschnittliche lokale Rendite ist schon hier schlechter als die eines globalen Portfolios.

Verlängern wir nun die Frist auf 5 Jahre, macht sich der Vorteil nun erst richtig bemerkbar: Von 1949-2008 haben lokale Märkte im schlechtesten Fall in einem 5-Jahres-Zeitraum im Schnitt satte 57% verloren - wohlgemerkt im Schnitt! Ein globales Portfolio lag dagegen unabhängig davon nur 38% hinten. Sicher - beide Verluste sind groß, aber es macht einen deutlichen Unterschied, ob Sie mehr als die Hälfte Ihres Geldes verlieren oder nur ein gutes Drittel!

Ursachenuntersuchung

Wie die Studie und die Grafik zeigt, macht sich eine globale Diversifizierung damit vor allem erst in der langen Frist bezahlt. Ohne zu tief in die Details gehen zu wollen konnten die Verfasser der Studie zeigen, dass langfristige lokale Renditen vor allem durch die ökonomische Entwicklung des korrespondierenden Landes erklärt wird - geht es also mit einem Land ökonomisch bergab, dann folgen auch die Aktien. Logisch!

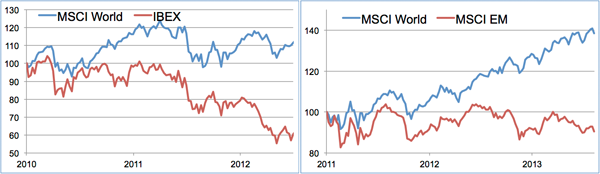

Schauen Sie sich beispielsweise die Entwicklung des Japanischen Index Nikkei im Vergleich zum weltweit diversifizierten MSCI World in den 90ern an. Die Aktien folgten hier einer ökonomisch desaströsen Fehlentwicklung:

Insgesamt halten die Verfasser fest, dass die wirtschaftliche Entwicklung und damit die langfristige Aktienperformance eines Landes einem zufälligen, unsystematischem Risiko unterliegen. Auf Deutsch: Sie wissen nicht, welches Land eine ökonomische Fehlentwicklung als nächstes ereilen wird. Hätten Sie 2009 damit gerechnet, dass 2010-2012 die Eurokrise die Aktienmärkte Südeuropas in die Knie zwingt? Hätten Sie 2010 gedacht, dass die Aktienmärkte der wachstumsstarken Emerging Markets ein globales Portfolio seit 2011 massiv underperformen? Ich persönlich nicht!

Fazit

Sie können sich als Investor nicht leisten, sich auf ein Land zu fokussieren und hoffen, dass Sie das "richtige" Land erwischen. Sie können es sich es nicht leisten, nicht global diversifiziert zu sein! Aber: Es gibt auch gar keinen Grund es nicht zu sein. Schließlich bietet ein globales Portfolio die gleiche erwartete Rendite wie ein lokales Portfolio bei einem geringeren kurzfristigen und einem deutlich geringeren langfristigen Risiko. Sie können regionale Risiken in der langen Frist kostenlos wegdiversifizieren! Nutzen Sie dieses "Free Lunch" - dadurch können Sie nur gewinnen!

Viele Grüße,

Martin Niebuhr

- oder besser gesagt: Liebe Investoren,

in diesem Blogeintrag geht es nicht um das tägliche Hin und Her, sondern um die langfristige Kapitalanlage. Dieser Blogeintrag soll sich der Fragestellung widmen, inwiefern eine internationale Diversifizierung sinnvoll ist. Schritt für Schritt werde ich Ihnen darlegen, warum Sie aus rein statistischer und auch logisch nachvollziehbarer Sicht als gewissenhafter langfristiger Investor um ein international diversifiziertes Portfolio gar nicht herumkommen.

Ausgangslage

Die meisten Investoren konzentrieren sich aus reiner Bequemlichkeit und vermeintlicher Sicherheit in ihrer Aktienauswahl auf ihren Heimatmarkt (Home Bias). Fassen Sie sich selbst an die Nase, lieber Leser - auch Sie werden den Schwerpunkt Ihrer Aktienauswahl sicherlich zum großen Teil auf den Deutschen Markt legen. Inwiefern könnte nun eine internationale Diversifizierung dem Risiko/Ertrags-Profil Ihres Portfolios auf die Sprünge helfen?

Grundsätzlich bestätigt die finanzwissenschaftliche Literatur, dass durch eine Streuung des Portfolios unternehmensspezifische Risiken komplett wegdiversifiziert werden können. Nehmen Sie an, Sie investieren in 500 Aktien mit gleicher Gewichtung. Da wird es Sie kaum interessieren, wenn eine dieser Aktien den Bach runtergeht. Kann man dieses Argument nun auch auf Länder und Regionen ausweiten? Kann es Ihnen egal sein, wenn der DAX in den Sturzflug übergeht, weil sich der Rest der Welt ja trotzdem noch gut hält?

"Nein" sagen die Kritiker - schließlich tendieren nationale Aktienmärkte in Krisenzeiten zusammen zu crashen. Das werden Sie 2001, 2008 oder zuletzt 2011 gemerkt haben: wenn die Kurse durch Panik fallen, dann überall! Wenn also das Risiko am höchsten ist und Investoren eine Risikominimierung durch Diversifikation am meisten benötigen, wird diese auch durch eine globale Kapitalallokation also nicht gewährleistet!

Dieses Vorurteil haben sich Clifford S. Asness, Roni Israelov, John M. Liew in ihrem Paper "International Diversfication Works (in the Long Run)" vorgeknöpft und eine umfangreiche wissenschaftliche Untersuchung durchgeführt. Grundlage dieser Untersuchung sind die Renditen aus 22 Ländern von 1949 bis 2008. Zur Untersuchung wurde für jedes Land ein lokales Portfolio (bestehend aus inländischen Aktien) und ein globales Portfolio (Aktien aus allen 22 Ländern mit gleicher Gewichtung) gebildet. Grundsätzlich wurden nun drei Situationen untersucht:

- Durchschnittliche Performance der schlechtesten Renditen lokaler Portfolios in einem vorgegebenen Zeitraum

- Korrespondierende durchschnittliche Performance eines globalen Portfolios im selben Zeitraum

- Schlechteste Performance eines global diversifizierten Portfolios in einem vorgegeben Zeitraum

Empirische Ergebnisse der Studie

Grafisch sieht das Ganze wie folgt aus:

Kurze Erklärung: Betrachten Sie beispielsweise das Ergebnis ganz links bei einem Monat auf der x-Achse : In ihrem schlimmsten Monat verloren lokale Märkte im Schnitt 27,5% (unterste Linie). Hätte ein Investor im entsprechenden Land im gleichen Zeitraum stattdessen ein global diversifiziertes Portfolio gehalten, würde seine Rendite stattdessen nur -17,0% (oberste Linie) betragen. Auch die allerschlechteste monatliche Rendite eines global diversifizierten Portfolios im gesamten Zeitraum lag nur bei -23,9% (mittlere Linie).

Dieses Ergebnis sützt das Argument der Kritiker, dass Märkte in der kurzen Frist zusammen crashen und einem die internationale Diversifizierung kaum nützt. Dennoch: die durchschnittliche lokale Rendite ist schon hier schlechter als die eines globalen Portfolios.

Verlängern wir nun die Frist auf 5 Jahre, macht sich der Vorteil nun erst richtig bemerkbar: Von 1949-2008 haben lokale Märkte im schlechtesten Fall in einem 5-Jahres-Zeitraum im Schnitt satte 57% verloren - wohlgemerkt im Schnitt! Ein globales Portfolio lag dagegen unabhängig davon nur 38% hinten. Sicher - beide Verluste sind groß, aber es macht einen deutlichen Unterschied, ob Sie mehr als die Hälfte Ihres Geldes verlieren oder nur ein gutes Drittel!

Ursachenuntersuchung

Wie die Studie und die Grafik zeigt, macht sich eine globale Diversifizierung damit vor allem erst in der langen Frist bezahlt. Ohne zu tief in die Details gehen zu wollen konnten die Verfasser der Studie zeigen, dass langfristige lokale Renditen vor allem durch die ökonomische Entwicklung des korrespondierenden Landes erklärt wird - geht es also mit einem Land ökonomisch bergab, dann folgen auch die Aktien. Logisch!

Schauen Sie sich beispielsweise die Entwicklung des Japanischen Index Nikkei im Vergleich zum weltweit diversifizierten MSCI World in den 90ern an. Die Aktien folgten hier einer ökonomisch desaströsen Fehlentwicklung:

Insgesamt halten die Verfasser fest, dass die wirtschaftliche Entwicklung und damit die langfristige Aktienperformance eines Landes einem zufälligen, unsystematischem Risiko unterliegen. Auf Deutsch: Sie wissen nicht, welches Land eine ökonomische Fehlentwicklung als nächstes ereilen wird. Hätten Sie 2009 damit gerechnet, dass 2010-2012 die Eurokrise die Aktienmärkte Südeuropas in die Knie zwingt? Hätten Sie 2010 gedacht, dass die Aktienmärkte der wachstumsstarken Emerging Markets ein globales Portfolio seit 2011 massiv underperformen? Ich persönlich nicht!

Fazit

Sie können sich als Investor nicht leisten, sich auf ein Land zu fokussieren und hoffen, dass Sie das "richtige" Land erwischen. Sie können es sich es nicht leisten, nicht global diversifiziert zu sein! Aber: Es gibt auch gar keinen Grund es nicht zu sein. Schließlich bietet ein globales Portfolio die gleiche erwartete Rendite wie ein lokales Portfolio bei einem geringeren kurzfristigen und einem deutlich geringeren langfristigen Risiko. Sie können regionale Risiken in der langen Frist kostenlos wegdiversifizieren! Nutzen Sie dieses "Free Lunch" - dadurch können Sie nur gewinnen!

Viele Grüße,

Martin Niebuhr

| bewerten | 20 Bewertungen |

|

Sonntag, 22. Dezember 2013

Kategorie: Allgemein |

0 Kommentare

Oracle kauft weiter zu: wird auch dieser Onlinemarketing-Spezialist demnächst übernommen?

Liebe Leser,

in meinem letzten Blogeintrag zählte ich einige Argumente für die Bärenseite auf - die meiner Meinung nach auch aus heutiger Sicht zum damaligen Zeitpunkt angebracht waren: Schließlich wurden die darauffolgenden Börsenwochen auch weitaus ruppiger. Inzwischen haben sich die Wogen jedoch geglättet und die Börsenwelt sieht heute wieder besser aus. Ich begründe dies wie auch im letzten Blogeintrag mit dem Verhalten individueller Aktien: Vor einem Monat noch konnte ich kaum brauchbare Settings finden, seit einigen Tagen hat sich dies jedoch geändert. Nicht nur, dass einige Leader wie Amazon, Google (auf dieses Setting hatte ich im letzten Eintrag hingewiesen) oder 3D Systems wieder unter hohen Umsätzen auf neue Allzeithochs ausbrechen. Bei meinem ausführlichen wöchentlichen Screening, welches ich immer vor der Erstellung des PDF-Börsenbriefes Wall Street Trends durchführe, habe ich mir einige aussichtsreiche Setups notiert (beispielsweise: Himax Technologies [HIMX], Scripps [SSP] oder CalAmp [CAMP]), die sofort mustergültig ausgebrochen sind. Meiner Einschätzung nach überwiegen damit seit wenigen Wochen wieder die Argumente auf der bullischen Seite, weshalb ich Ihnen an dieser Stelle eine interessante Long-Chance vorstellen möchte.

Marketo (MKTO) bietet eine online-basierte Marketing-Plattform an, mit der Unternehmen die Beziehungen zu ihren Kunden auf verschiedenen Ebenen verbessern und verstärken können. Während der letzten Jahrzehnte - und insbesondere Jahre - hat sich die Anwendung und die Bedeutung von Marketing sehr verändert: Zeitungen, Radio und inzwischen auch teilweise das Fernsehen werden abgelöst von Werbeflächen im World Wide Web - wie beispielsweise bei Google oder in sozialen Netzwerken wie Facebook. Für Bestellungen werden immer weniger Kataloge an Kunden versendet, sondern vielmehr auf Emails und E-Commerce-Plattformen gesetzt. Dieser Einzug der digitalen Medien erfordert heutzutage in allen Unternehmen ein intelligentes Management der Online-Marketingaktivitäten. Genau zu diesem Zweck wurde im Jahr 2007 das Unternehmen Marketo gegründet. Die Cloud-Software hilft Unternehmen bei der Suche nach zukünftigen Kunden, bei der Aufrechterhaltung und dem Ausbau langfristiger Kundenbeziehungen sowie beim Umgang mit der Geschwindigkeit und Komplexität von Kundeninteraktion im World Wide Web. Weiterhin liefert die Software Daten und Analyseergebnisse, die Marketing-Abteilungen hilft, ihre Gelder an der richtigen Stelle und zum richtigen Zeitpunkt einzusetzen. Wie die Software in der Praxis funktioniert, können Sie sich in diesem deutschsprachigen Video ansehen:

Am 24.10. gab das Unternehmen die Zahlen zum dritten Quartal bekannt: Der Umsatz stieg im Berichtszeitraum um 65% auf 25,5 Mio. USD, während man auf non-GAAP Basis einen Verlust von 7,8 Mio. USD erzielte (0,21 USD je Aktie). Damit erfüllt Marketo die typischen Charakteristika eines jungen Wachstumsunternehmens im Technologiesektor: Eine relativ hohe Marktkapitalisierung trifft auf Verluste, aber immense Wachstumsraten beim Umsatz. Wie immer gilt auch hier: Ein Unternehmen ist so viel Wert wie die zukünftigen diskontierten Cash-Flows. Und auch wenn das Unternehmen aktuell noch Verluste schreibt, erwarten Investoren für Marketo anscheinend eine prosperierende Zukunft. Für das Gesamtjahr erwartet die Unternehmensleitung einen Umsatz von gut 94 Mio. USD bei einem EpS von etwa -1,45 USD.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,39 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 58,4 Mio. USD, +80%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -0,88 USD, -42%

Umsatz- und EPS-Wachstum (letztes Quartal): +65% / +13%

KUV (2012/2013e): 24; 15

KGV* (2012/2013e/2014e): -; -; -

*Berechnungsgrundlage ist das non-GAAP EpS.

Am vergangenen Freitag macht in der Softwarebranche eine wichtige Nachricht die Runde: Die zweitgrößte Softwareschmiede für Business-Lösungen - Oracle - kündigte an, den Marketo-Konkurrenten Responsys zu übernehmen. Die großen Software-Unternehmen haben schon vor einiger Zeit deutlich gemacht, ihr Cloud-Portfolio auszubauen um sich gegen die angehende Cloud-Konkurrenz wie etwa Salesforce zu wappnen. Diese Übernahme war also nur eine logische Konsequenz. Dennoch haben Investoren nun wieder einen Grund, auf weitere Übernahmen zu spekulieren - Marketo wäre ebenfalls ein mögliches Übernahmeziel!

Charttechnisch hat die Aktie nun seit August die erste längerfristige Konsolidierung seit dem IPO im Mai hingelegt. Mit der Ankündigung Oracles, Responsys zu akquirieren, kam am Freitag starker Kaufdruck auf, mit dessen fundamentaler Unterstützung nun der Ausbruch aus der Range gelingen könnte. Aufgrund dessen kann eine Tradingposition mit einem Stopp bei 30 Euro auf Schlusskursbasis eröffnet werden.

Viel Erfolg in der kommenden Handelswoche und frohe Weihnachten für Sie und Ihre Familien wünscht

Martin Niebuhr

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in den vorgestellten Aktien: Amazon, 3D Systems

in meinem letzten Blogeintrag zählte ich einige Argumente für die Bärenseite auf - die meiner Meinung nach auch aus heutiger Sicht zum damaligen Zeitpunkt angebracht waren: Schließlich wurden die darauffolgenden Börsenwochen auch weitaus ruppiger. Inzwischen haben sich die Wogen jedoch geglättet und die Börsenwelt sieht heute wieder besser aus. Ich begründe dies wie auch im letzten Blogeintrag mit dem Verhalten individueller Aktien: Vor einem Monat noch konnte ich kaum brauchbare Settings finden, seit einigen Tagen hat sich dies jedoch geändert. Nicht nur, dass einige Leader wie Amazon, Google (auf dieses Setting hatte ich im letzten Eintrag hingewiesen) oder 3D Systems wieder unter hohen Umsätzen auf neue Allzeithochs ausbrechen. Bei meinem ausführlichen wöchentlichen Screening, welches ich immer vor der Erstellung des PDF-Börsenbriefes Wall Street Trends durchführe, habe ich mir einige aussichtsreiche Setups notiert (beispielsweise: Himax Technologies [HIMX], Scripps [SSP] oder CalAmp [CAMP]), die sofort mustergültig ausgebrochen sind. Meiner Einschätzung nach überwiegen damit seit wenigen Wochen wieder die Argumente auf der bullischen Seite, weshalb ich Ihnen an dieser Stelle eine interessante Long-Chance vorstellen möchte.

Marketo (MKTO) bietet eine online-basierte Marketing-Plattform an, mit der Unternehmen die Beziehungen zu ihren Kunden auf verschiedenen Ebenen verbessern und verstärken können. Während der letzten Jahrzehnte - und insbesondere Jahre - hat sich die Anwendung und die Bedeutung von Marketing sehr verändert: Zeitungen, Radio und inzwischen auch teilweise das Fernsehen werden abgelöst von Werbeflächen im World Wide Web - wie beispielsweise bei Google oder in sozialen Netzwerken wie Facebook. Für Bestellungen werden immer weniger Kataloge an Kunden versendet, sondern vielmehr auf Emails und E-Commerce-Plattformen gesetzt. Dieser Einzug der digitalen Medien erfordert heutzutage in allen Unternehmen ein intelligentes Management der Online-Marketingaktivitäten. Genau zu diesem Zweck wurde im Jahr 2007 das Unternehmen Marketo gegründet. Die Cloud-Software hilft Unternehmen bei der Suche nach zukünftigen Kunden, bei der Aufrechterhaltung und dem Ausbau langfristiger Kundenbeziehungen sowie beim Umgang mit der Geschwindigkeit und Komplexität von Kundeninteraktion im World Wide Web. Weiterhin liefert die Software Daten und Analyseergebnisse, die Marketing-Abteilungen hilft, ihre Gelder an der richtigen Stelle und zum richtigen Zeitpunkt einzusetzen. Wie die Software in der Praxis funktioniert, können Sie sich in diesem deutschsprachigen Video ansehen:

Am 24.10. gab das Unternehmen die Zahlen zum dritten Quartal bekannt: Der Umsatz stieg im Berichtszeitraum um 65% auf 25,5 Mio. USD, während man auf non-GAAP Basis einen Verlust von 7,8 Mio. USD erzielte (0,21 USD je Aktie). Damit erfüllt Marketo die typischen Charakteristika eines jungen Wachstumsunternehmens im Technologiesektor: Eine relativ hohe Marktkapitalisierung trifft auf Verluste, aber immense Wachstumsraten beim Umsatz. Wie immer gilt auch hier: Ein Unternehmen ist so viel Wert wie die zukünftigen diskontierten Cash-Flows. Und auch wenn das Unternehmen aktuell noch Verluste schreibt, erwarten Investoren für Marketo anscheinend eine prosperierende Zukunft. Für das Gesamtjahr erwartet die Unternehmensleitung einen Umsatz von gut 94 Mio. USD bei einem EpS von etwa -1,45 USD.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,39 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 58,4 Mio. USD, +80%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -0,88 USD, -42%

Umsatz- und EPS-Wachstum (letztes Quartal): +65% / +13%

KUV (2012/2013e): 24; 15

KGV* (2012/2013e/2014e): -; -; -

*Berechnungsgrundlage ist das non-GAAP EpS.

Am vergangenen Freitag macht in der Softwarebranche eine wichtige Nachricht die Runde: Die zweitgrößte Softwareschmiede für Business-Lösungen - Oracle - kündigte an, den Marketo-Konkurrenten Responsys zu übernehmen. Die großen Software-Unternehmen haben schon vor einiger Zeit deutlich gemacht, ihr Cloud-Portfolio auszubauen um sich gegen die angehende Cloud-Konkurrenz wie etwa Salesforce zu wappnen. Diese Übernahme war also nur eine logische Konsequenz. Dennoch haben Investoren nun wieder einen Grund, auf weitere Übernahmen zu spekulieren - Marketo wäre ebenfalls ein mögliches Übernahmeziel!

Charttechnisch hat die Aktie nun seit August die erste längerfristige Konsolidierung seit dem IPO im Mai hingelegt. Mit der Ankündigung Oracles, Responsys zu akquirieren, kam am Freitag starker Kaufdruck auf, mit dessen fundamentaler Unterstützung nun der Ausbruch aus der Range gelingen könnte. Aufgrund dessen kann eine Tradingposition mit einem Stopp bei 30 Euro auf Schlusskursbasis eröffnet werden.

Viel Erfolg in der kommenden Handelswoche und frohe Weihnachten für Sie und Ihre Familien wünscht

Martin Niebuhr

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in den vorgestellten Aktien: Amazon, 3D Systems

| bewerten | 1 Bewertungen |

|

Montag, 25. November 2013

Kategorie: Allgemein |

0 Kommentare

Aktuelle Markteinschätzung und zwei Trading-Ideen für die anstehende Woche

Liebe Leser,

seit Monaten geht es an den Börsen aufwärts, seit Monaten pumpt die FED weiter Geld in die Märkte, seit Monaten wimmelt es an den Aktienmärkten nur von bullischen Chartsetups und seit Monaten empfehle ich Ihnen, weiterhin Chancen auf der Long-Seite wahrzunehmen und stelle Ihnen dafür in diesem Blog Trading-Ideen vor. Aber seit einigen Tagen habe ich ein ungutes Gefühl, was die weitere Entwicklung angeht. Woher kommt dieses Gefühl?

Einerseits haben die Märkte seit Jahresbeginn eine gewaltige Rallye hingelegt - etwa 30% sind es inzwischen beim Technologie-Index Nasdaq 100. Auch wenn Theorien in der Finanzwirtschaft ausschließen, dass aus vergangener Performance auf zukünftige geschlossen werden kann, muss man sich dennoch bewusst werden, dass viele Anleger unvorsichtig geworden sind - richtige Panik gab es schließlich seit dem Herbst 2011 nicht mehr. Als zweiter Grund ist das vermutliche Ende vom QE3 zu nennen. Seit Monaten wird ein mögliches Ende diskutiert. Und auch wenn ich aus wirtschaftswissenschaftlicher Sicht ein großer Fan dieses Programms bin, so ist ein baldiges Ende der Geldflut genauso wahrscheinlich wie angemessen. Die US-Wirtschaft ist schließlich auch aufgrund der QE-Programme auf starkem Erholungskurs, der zukünftig sicher ohne allzu große monetäre Unterstützung der FED fortgesetzt werden kann.

Als wichtigster Grund ist aber das Aktienverhalten zu nennen. In den letzen Monaten hatte ich nie Schwierigkeiten, bei meinen Aktienscreenings auf viele gute Setups zu stoßen. Schon im Blogeintrag von letzter Woche hatte ich aber erwähnt, dass aussichtsreiche Setups rar gesät sind. Diese Erfahrung musste ich auch diese Woche in erhöhtem Maß machen. Hinzu kommt, dass viele Leader-Aktien entweder Schwäche zeigen oder die Volatilität stark zunimmt. Beispielhaft seien nur die 3D-Drucker-Aktien oder Tesla zu nennen. Gleichzeitig steigen die Indizes weiter auf neue Hochs. Einen lesenswerten Artikel über die Wichtigkeit des Verhaltens von Leader-Aktien im Vergleich zum Gesamtmarkt hat eines meiner Börsen-Vorbilder, Mark Minervini, vor einigen Wochen verfasst.

Wie dem auch sei - niemand kann die Börse präzise vorhersagen und solange emotionale und irrationale Menschen an den Märkten agieren, sind Übertreibungen in jede Richtung möglich. Wichtig ist nur, dass Sie einen Plan haben. Wissen Sie, was Sie tun würden, wenn die Märkte in wenigen Tagen um 20% einbrechen? Rufen Sie sich den August 2011 in Erinnerung! Die einzige Möglichkeit mit der Volatilität der Märkte umzugehen, besteht darin, sich gedanklich auf jedes mögliche Szenario vorzubereiten und seine Strategie und Portfolio entsprechend auszurichten. Nur ein klarer Kopf triff im Falle der Fälle die richtige Entscheidung.

Nach langer Suche sind mir dennoch zwei Aktien-Setups aufgefallen, die mir gut gefallen haben und im Falle eines Breakouts mögliches Aufwärtspotential versprechen: WageWorks (WAGE) ist ein IPO aus dem letzten Jahr. Das Unternehmen vertreibt Lösungen, mit denen Arbeitergeber und Arbeitnehmer gemeinsam Kostenersparnisse bei Steuern, Sozialversicherungsbeiträgen und sonstigen Kosten erzielen können. Die Lösung wird als Benefit-as-a-Service angeboten. Das heißt, die der User kann über den Internetbrowser auf auf den Service zugreifen und muss keine Software installieren. Weiterhin entfällt die Notwendigkeit von Updates, da Verbesserungen direkt vom Anbieter vorgenommen werden .

Am 05.11. gab Wageworks die Zahlen zum dritten Quartal bekannt: Während man den Umsatz um 26% auf 53,6 Mio. USD steigern konnte, erhöhte sich das non-GAAP EpS um 29% auf 0,18 USD. CEO Joe Jackson kommentiert: "Wir sind sehr erfreut über die hohe Anzahl an renommierten Unternehmen, die sich entschlossen haben, ab 2014 die Lösungen von WageWorks in Anspruch zu nehmen. Dazu zählen etwa Tiffany & Co., American Airlines and NextEra Energy(Florida Power & Light). (...)". Für das Gesamtjahr 2013 erwartet man nun einen Umsatz in Höhe von 216,9 Mio. bis 218,4 Mio. USD bei einem non-GAAP EpS von 0,71-0,75 USD. Im vierten Quartal möchte man die Ausgaben für Marketing erhöhen, um den Wachstumskurs weiterhin zu forcieren - allerdings wird man vermutlich dennoch die anvisierte Zielrentabilität erreichen. Das komplette Protokoll für den Earnings Call kann hier abgerufen werden.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,94 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 177 Mio. USD, +30%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, -15%

Umsatz- und EPS-Wachstum (letztes Quartal): +26% / +29%

KUV (2012/2013e): 11; 8,9

KGV* (2012/2013e/2014e): 98; 76; 65

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch befindet sich die Aktie trotz der Konsolidierung über die letzten beiden Monate noch immer in einem intakten Aufwärtstend. Kurzfristig bietet sich in dieser volatilen Aktie eine Trading-Position an, wenn die 57-USD-Marke bei anziehenden Umsätzen überwunden wird. Der Stopp kann anschließend um 52 USD auf Schlusskursbasis platziert werden.

An einem kurzfristig aussichtsreichen Setups arbeitet inzwischen auch Google. Google ist der fu?hrende Suchmachinen- und Webservice-Anbieter sowie Entwickler des Smartphone-Betriebssystems "Android", der Video-Plattform "YouTube" und des sozialen Netzwerks "Google+". Daneben bietet der Internet-Gigant, dessen Haupteinnahmequelle das Werbegescha?ft ist, weitere Services wie Maps, Gmail, Kalender, Reader usw. an. Für das dritte Quartal konnte Google ein überraschend starkes Zahlenwerk vorlegen: Der Umsatz stieg im Berichtszeitraum um 12% auf 14,89 Mrd. USD und das EpS konnte überproportional um 21% auf 10,74 USD zulegen - beim Umsatz erwarteten Analysten nur einen Zuwachs um 5%. Obwohl Facebook lange mit Problemen bei der Vermarktung von Werbung an mobile User hatte, kann davon bei Google keine Rede sein: Bei der Video-Tochtergesellschaft YouTube erhöhten sich beispielsweise die abgespielten Anzeigen um 70% - wovon inzwischen 40% auf mobile Endgeräte fallen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 345 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 50,12 Mrd. USD, +32%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 39,76 USD, +10%

Umsatz- und EPS-Wachstum (letztes Quartal): +12% / +21%

KUV (2012/2013e): 6,9; 5,9

KGV* (2012/2013e/2014e): 26; 23; 20

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch hat sich nun seit Bekanntgabe der Q3-Zahlen eine interessante Konstellation gebildet: Das gebildete Up-Gap wurde seitdem nicht mehr tangiert, was darauf hindeutet, dass es sich bei der Zahlenverkündung um einen Pivotal Point handeln könnte, der die Sicht auf die Wachstumsaussichten seitens der Investoren zum positiven verändert hat. Die seit einem Monat laufende Konsolidierung bietet nun eine Möglichkeit zum Einstieg, wenn die obere Begrenzung bei 1.050 USD unter erhöhten Umsätzen überwunden wird. Der Stopp sollte anschließend nicht unter 975 USD platziert werden.

Viel Erfolg in der anstehenden Handelswoche,

Martin Niebuhr

seit Monaten geht es an den Börsen aufwärts, seit Monaten pumpt die FED weiter Geld in die Märkte, seit Monaten wimmelt es an den Aktienmärkten nur von bullischen Chartsetups und seit Monaten empfehle ich Ihnen, weiterhin Chancen auf der Long-Seite wahrzunehmen und stelle Ihnen dafür in diesem Blog Trading-Ideen vor. Aber seit einigen Tagen habe ich ein ungutes Gefühl, was die weitere Entwicklung angeht. Woher kommt dieses Gefühl?

Einerseits haben die Märkte seit Jahresbeginn eine gewaltige Rallye hingelegt - etwa 30% sind es inzwischen beim Technologie-Index Nasdaq 100. Auch wenn Theorien in der Finanzwirtschaft ausschließen, dass aus vergangener Performance auf zukünftige geschlossen werden kann, muss man sich dennoch bewusst werden, dass viele Anleger unvorsichtig geworden sind - richtige Panik gab es schließlich seit dem Herbst 2011 nicht mehr. Als zweiter Grund ist das vermutliche Ende vom QE3 zu nennen. Seit Monaten wird ein mögliches Ende diskutiert. Und auch wenn ich aus wirtschaftswissenschaftlicher Sicht ein großer Fan dieses Programms bin, so ist ein baldiges Ende der Geldflut genauso wahrscheinlich wie angemessen. Die US-Wirtschaft ist schließlich auch aufgrund der QE-Programme auf starkem Erholungskurs, der zukünftig sicher ohne allzu große monetäre Unterstützung der FED fortgesetzt werden kann.

Als wichtigster Grund ist aber das Aktienverhalten zu nennen. In den letzen Monaten hatte ich nie Schwierigkeiten, bei meinen Aktienscreenings auf viele gute Setups zu stoßen. Schon im Blogeintrag von letzter Woche hatte ich aber erwähnt, dass aussichtsreiche Setups rar gesät sind. Diese Erfahrung musste ich auch diese Woche in erhöhtem Maß machen. Hinzu kommt, dass viele Leader-Aktien entweder Schwäche zeigen oder die Volatilität stark zunimmt. Beispielhaft seien nur die 3D-Drucker-Aktien oder Tesla zu nennen. Gleichzeitig steigen die Indizes weiter auf neue Hochs. Einen lesenswerten Artikel über die Wichtigkeit des Verhaltens von Leader-Aktien im Vergleich zum Gesamtmarkt hat eines meiner Börsen-Vorbilder, Mark Minervini, vor einigen Wochen verfasst.

Wie dem auch sei - niemand kann die Börse präzise vorhersagen und solange emotionale und irrationale Menschen an den Märkten agieren, sind Übertreibungen in jede Richtung möglich. Wichtig ist nur, dass Sie einen Plan haben. Wissen Sie, was Sie tun würden, wenn die Märkte in wenigen Tagen um 20% einbrechen? Rufen Sie sich den August 2011 in Erinnerung! Die einzige Möglichkeit mit der Volatilität der Märkte umzugehen, besteht darin, sich gedanklich auf jedes mögliche Szenario vorzubereiten und seine Strategie und Portfolio entsprechend auszurichten. Nur ein klarer Kopf triff im Falle der Fälle die richtige Entscheidung.

Nach langer Suche sind mir dennoch zwei Aktien-Setups aufgefallen, die mir gut gefallen haben und im Falle eines Breakouts mögliches Aufwärtspotential versprechen: WageWorks (WAGE) ist ein IPO aus dem letzten Jahr. Das Unternehmen vertreibt Lösungen, mit denen Arbeitergeber und Arbeitnehmer gemeinsam Kostenersparnisse bei Steuern, Sozialversicherungsbeiträgen und sonstigen Kosten erzielen können. Die Lösung wird als Benefit-as-a-Service angeboten. Das heißt, die der User kann über den Internetbrowser auf auf den Service zugreifen und muss keine Software installieren. Weiterhin entfällt die Notwendigkeit von Updates, da Verbesserungen direkt vom Anbieter vorgenommen werden .

Am 05.11. gab Wageworks die Zahlen zum dritten Quartal bekannt: Während man den Umsatz um 26% auf 53,6 Mio. USD steigern konnte, erhöhte sich das non-GAAP EpS um 29% auf 0,18 USD. CEO Joe Jackson kommentiert: "Wir sind sehr erfreut über die hohe Anzahl an renommierten Unternehmen, die sich entschlossen haben, ab 2014 die Lösungen von WageWorks in Anspruch zu nehmen. Dazu zählen etwa Tiffany & Co., American Airlines and NextEra Energy(Florida Power & Light). (...)". Für das Gesamtjahr 2013 erwartet man nun einen Umsatz in Höhe von 216,9 Mio. bis 218,4 Mio. USD bei einem non-GAAP EpS von 0,71-0,75 USD. Im vierten Quartal möchte man die Ausgaben für Marketing erhöhen, um den Wachstumskurs weiterhin zu forcieren - allerdings wird man vermutlich dennoch die anvisierte Zielrentabilität erreichen. Das komplette Protokoll für den Earnings Call kann hier abgerufen werden.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,94 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 177 Mio. USD, +30%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, -15%

Umsatz- und EPS-Wachstum (letztes Quartal): +26% / +29%

KUV (2012/2013e): 11; 8,9

KGV* (2012/2013e/2014e): 98; 76; 65

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch befindet sich die Aktie trotz der Konsolidierung über die letzten beiden Monate noch immer in einem intakten Aufwärtstend. Kurzfristig bietet sich in dieser volatilen Aktie eine Trading-Position an, wenn die 57-USD-Marke bei anziehenden Umsätzen überwunden wird. Der Stopp kann anschließend um 52 USD auf Schlusskursbasis platziert werden.

An einem kurzfristig aussichtsreichen Setups arbeitet inzwischen auch Google. Google ist der fu?hrende Suchmachinen- und Webservice-Anbieter sowie Entwickler des Smartphone-Betriebssystems "Android", der Video-Plattform "YouTube" und des sozialen Netzwerks "Google+". Daneben bietet der Internet-Gigant, dessen Haupteinnahmequelle das Werbegescha?ft ist, weitere Services wie Maps, Gmail, Kalender, Reader usw. an. Für das dritte Quartal konnte Google ein überraschend starkes Zahlenwerk vorlegen: Der Umsatz stieg im Berichtszeitraum um 12% auf 14,89 Mrd. USD und das EpS konnte überproportional um 21% auf 10,74 USD zulegen - beim Umsatz erwarteten Analysten nur einen Zuwachs um 5%. Obwohl Facebook lange mit Problemen bei der Vermarktung von Werbung an mobile User hatte, kann davon bei Google keine Rede sein: Bei der Video-Tochtergesellschaft YouTube erhöhten sich beispielsweise die abgespielten Anzeigen um 70% - wovon inzwischen 40% auf mobile Endgeräte fallen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 345 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 50,12 Mrd. USD, +32%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 39,76 USD, +10%

Umsatz- und EPS-Wachstum (letztes Quartal): +12% / +21%

KUV (2012/2013e): 6,9; 5,9

KGV* (2012/2013e/2014e): 26; 23; 20

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch hat sich nun seit Bekanntgabe der Q3-Zahlen eine interessante Konstellation gebildet: Das gebildete Up-Gap wurde seitdem nicht mehr tangiert, was darauf hindeutet, dass es sich bei der Zahlenverkündung um einen Pivotal Point handeln könnte, der die Sicht auf die Wachstumsaussichten seitens der Investoren zum positiven verändert hat. Die seit einem Monat laufende Konsolidierung bietet nun eine Möglichkeit zum Einstieg, wenn die obere Begrenzung bei 1.050 USD unter erhöhten Umsätzen überwunden wird. Der Stopp sollte anschließend nicht unter 975 USD platziert werden.

Viel Erfolg in der anstehenden Handelswoche,

Martin Niebuhr

| bewerten | 6 Bewertungen |

|

Freitag, 15. November 2013

Kategorie: Allgemein |

0 Kommentare

Dieser junge Servicedienstleister für den Energiesektor verspricht weiteres Potential!

Lieber Leser,

soeben habe ich mein wöchentliches Aktienscreening für den US-Markt beendet und komme zu der Erkenntnis, dass gute aussichtsreiche Setups in den stärksten Wachstumsaktien momentan rar gesät sind. Hingegen werden die Aufwärtstrend in bereits gut gelaufenen Aktien immer volatiler - dies sollte aber auch mit der Berichtssaison zusammenhängen. Zwei Aktien sind mir heute jedoch ins Auge gefallen: Virtus Investment Partners (VRTS) und USA Compression (USAC).

Virtus Investment Partners ist ein Anbieter von Finanzdienstleistungen im Vermögens-, Portfolio- und Assetmanagement für private und institutionelle Kunden. Operativ arbeitet das Unternehmen als "multi-manager investment management business" - das heißt, sowohl angestellte und unabhängige Vermögensverwalter und -berater mit eigenen Investmentstilen und Investmentprozessen arbeiten mit Virtus Investment Partners zusammen. Im Retailsegment bietet man außerdem noch open-end und closed-end Investmentfonds sowie Versicherungsdienstleistungen, die vor allem von Drittanbietern vertrieben werden. Bei den Investmentfonds werden verschiedene Strategien angeboten, mit denen man sämtliche Anforderungen abdeckt (Small-, Mid- und Big-Cap, Value, Core, Growth, International, Global und Emerging Markets und andere sektorspezifischen Angebote).

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,85 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 279 Mio. USD, +37%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 4,67 USD, +243%

Umsatz- und EPS-Wachstum (letztes Quartal): +40% / +79%

KUV (2012/2013e): 6,6; 4,8

KGV* (2012/2013e/2014e): 44; 23; 19

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 29. Oktober meldete das Unternehmen die aktuellen Zahlen zum dritten Quartal und konnte sowohl beim Umsatz, operativem Gewinn und bei den Margen neue Rekorde verbuchen. Dies wird vor allem dadurch begründet, dass die verwalteten Assets (assets under management) wiederholt stark zulegen konnten (55 Mrd. USD gegenüber 41,8 Mrd. USD im Vorjahresquartal bzw. 52,4 Mrd. USD gegenüber dem Vorquartal). Infolge dessen konnte der operative Gewinn um 64% auf 35,8 Mio. USD gesteigert werden - das EpS konnte im Berichtszeitraum um 79% auf 2,56 Mio. USD zulegen. Bei der Bekanntgabe der Quartalszahlen äußerte man sich außerdem dazu, neue alternative Investmentstrategien ("alternative solutions") anzubieten: Die Nachfrage nach liquiden alternativen Investmentstrategien sei hoch, da immer mehr Vermögensverwalter für ihre Kundenportfolios nach unkorrelierten Anlagen suchen. Zu diesem Zweck hat man eine Partnerschaft mit dem Unternehmen Cliffwater LLC gegründet, das schon jahrelange Erfahrung mit alternativen Investments hat. Den Bericht zum dritten Quartal finden Sie hier.

Charttechnisch hat sich nach dem jahrelangen starken Trend ab Juni eine Konsolidierung gebildet, die nun kurz vor dem Abschluss steht: Aktuell wird der Henkel der Tassen-Henkel-Formation unter geringen Umsätzen ausgebildet. Bricht der Kurs unter erhöhten Umsätzen über die 210-USD-Marke aus, wird ein frisches Kaufsignal gebildet. Der Stoppkurs kann anschließend 15% unter den Kaufkurs gesetzt werden.

Eine ähnliche Chartformation hat auch USA Compression gebildet. Das Unternehmen bietet Gaskomprimierungsservices an, die von der Erdöl- und Erdgas-Industrie in den USA in Anspruch genommen werden. Beim Transport von Erdgas besteht die Schwierigkeit, dass eine vorherige Komprimierung erforderlich ist. Erst anschließend kann das Gas für den anschließenden Transport in eine Pipeline geleitet werden. Für diesen Zweck stellt das Unternehmen mit zeitgebundenen Verträgen komplette Komprimierungsservices zur Verfügung, welche man für den Kunden aufbaut, betreibt und wartet. Einmal installiert bleiben diese Gerätschaften dann lange im System - können jedoch auch wieder problemlos woanders eingesetzt werden, falls sie an der eingesetzten Stelle nicht mehr benötigt werden (wenn beispielsweise eine Quelle versiegt).

In der Ölindustrie kommen die Services dagegen besonders dort zum Einsatz, wo Öl in Quellen mit niedrigem Druck gefördert wird. Durch beide Faktoren profitiert das Unternehmen besonders durch den Öl- und Gasboom in den USA: Durch die massive Förderung von Erdgas werden natürlich auch Transportlösungen nachgefragt, während die Services im Erdöl-Segment überhaupt erst unkonventionelle Quellen erschließen lassen. Durch die monatlichen Zahlungen für die vertraglich festgelegten Leistungen unterliegt das Geschäftsmodell auch keinen zu großen Schwankungen. Für weitere Informationen lohnt es sich, einen Blick in eine aktuelle Unternehmenspräsentation zu werfen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 373 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 119 Mio. USD, +19%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,26 USD, +2500%

Umsatz- und EPS-Wachstum (letztes Quartal): +24% / +29%

KUV (2012/2013e): 3,1; 2,5

KGV* (2012/2013e/2014e): 96; 55; 26

*Berechnungsgrundlage ist das non-GAAP EpS.

Seit dem IPO zu Beginn des Jahres konnte die Aktie schon ein starkes Plus verbuchen: Bei einem IPO-Preis von 18 USD konnte das Papier zwischenzeitlich auf 26 USD zulegen. Allerdings befindet sich der Kurs seit August in einer ausgedehnten Konsolidierung, die nach dem steilen Anstieg nun wieder eine gute Möglichkeit zum Einstieg gibt. Die Tassen-Henkel-Formation wird nach oben aufgelöst, wenn unter hohem Kaufdruck die 25-USD-Marke überwunden wird. Der Stopp für kurz- bis mittelfristige Trader bietet sich anschließend bei 24 USD an. Langfristig orientierte Investoren sollten den Stopp dagegen bei 22 USD platzieren.

Viel Erfolg wünscht

Martin Niebuhr

soeben habe ich mein wöchentliches Aktienscreening für den US-Markt beendet und komme zu der Erkenntnis, dass gute aussichtsreiche Setups in den stärksten Wachstumsaktien momentan rar gesät sind. Hingegen werden die Aufwärtstrend in bereits gut gelaufenen Aktien immer volatiler - dies sollte aber auch mit der Berichtssaison zusammenhängen. Zwei Aktien sind mir heute jedoch ins Auge gefallen: Virtus Investment Partners (VRTS) und USA Compression (USAC).

Virtus Investment Partners ist ein Anbieter von Finanzdienstleistungen im Vermögens-, Portfolio- und Assetmanagement für private und institutionelle Kunden. Operativ arbeitet das Unternehmen als "multi-manager investment management business" - das heißt, sowohl angestellte und unabhängige Vermögensverwalter und -berater mit eigenen Investmentstilen und Investmentprozessen arbeiten mit Virtus Investment Partners zusammen. Im Retailsegment bietet man außerdem noch open-end und closed-end Investmentfonds sowie Versicherungsdienstleistungen, die vor allem von Drittanbietern vertrieben werden. Bei den Investmentfonds werden verschiedene Strategien angeboten, mit denen man sämtliche Anforderungen abdeckt (Small-, Mid- und Big-Cap, Value, Core, Growth, International, Global und Emerging Markets und andere sektorspezifischen Angebote).

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,85 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 279 Mio. USD, +37%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 4,67 USD, +243%

Umsatz- und EPS-Wachstum (letztes Quartal): +40% / +79%

KUV (2012/2013e): 6,6; 4,8

KGV* (2012/2013e/2014e): 44; 23; 19

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 29. Oktober meldete das Unternehmen die aktuellen Zahlen zum dritten Quartal und konnte sowohl beim Umsatz, operativem Gewinn und bei den Margen neue Rekorde verbuchen. Dies wird vor allem dadurch begründet, dass die verwalteten Assets (assets under management) wiederholt stark zulegen konnten (55 Mrd. USD gegenüber 41,8 Mrd. USD im Vorjahresquartal bzw. 52,4 Mrd. USD gegenüber dem Vorquartal). Infolge dessen konnte der operative Gewinn um 64% auf 35,8 Mio. USD gesteigert werden - das EpS konnte im Berichtszeitraum um 79% auf 2,56 Mio. USD zulegen. Bei der Bekanntgabe der Quartalszahlen äußerte man sich außerdem dazu, neue alternative Investmentstrategien ("alternative solutions") anzubieten: Die Nachfrage nach liquiden alternativen Investmentstrategien sei hoch, da immer mehr Vermögensverwalter für ihre Kundenportfolios nach unkorrelierten Anlagen suchen. Zu diesem Zweck hat man eine Partnerschaft mit dem Unternehmen Cliffwater LLC gegründet, das schon jahrelange Erfahrung mit alternativen Investments hat. Den Bericht zum dritten Quartal finden Sie hier.

Charttechnisch hat sich nach dem jahrelangen starken Trend ab Juni eine Konsolidierung gebildet, die nun kurz vor dem Abschluss steht: Aktuell wird der Henkel der Tassen-Henkel-Formation unter geringen Umsätzen ausgebildet. Bricht der Kurs unter erhöhten Umsätzen über die 210-USD-Marke aus, wird ein frisches Kaufsignal gebildet. Der Stoppkurs kann anschließend 15% unter den Kaufkurs gesetzt werden.

Eine ähnliche Chartformation hat auch USA Compression gebildet. Das Unternehmen bietet Gaskomprimierungsservices an, die von der Erdöl- und Erdgas-Industrie in den USA in Anspruch genommen werden. Beim Transport von Erdgas besteht die Schwierigkeit, dass eine vorherige Komprimierung erforderlich ist. Erst anschließend kann das Gas für den anschließenden Transport in eine Pipeline geleitet werden. Für diesen Zweck stellt das Unternehmen mit zeitgebundenen Verträgen komplette Komprimierungsservices zur Verfügung, welche man für den Kunden aufbaut, betreibt und wartet. Einmal installiert bleiben diese Gerätschaften dann lange im System - können jedoch auch wieder problemlos woanders eingesetzt werden, falls sie an der eingesetzten Stelle nicht mehr benötigt werden (wenn beispielsweise eine Quelle versiegt).

In der Ölindustrie kommen die Services dagegen besonders dort zum Einsatz, wo Öl in Quellen mit niedrigem Druck gefördert wird. Durch beide Faktoren profitiert das Unternehmen besonders durch den Öl- und Gasboom in den USA: Durch die massive Förderung von Erdgas werden natürlich auch Transportlösungen nachgefragt, während die Services im Erdöl-Segment überhaupt erst unkonventionelle Quellen erschließen lassen. Durch die monatlichen Zahlungen für die vertraglich festgelegten Leistungen unterliegt das Geschäftsmodell auch keinen zu großen Schwankungen. Für weitere Informationen lohnt es sich, einen Blick in eine aktuelle Unternehmenspräsentation zu werfen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 373 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 119 Mio. USD, +19%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,26 USD, +2500%

Umsatz- und EPS-Wachstum (letztes Quartal): +24% / +29%

KUV (2012/2013e): 3,1; 2,5

KGV* (2012/2013e/2014e): 96; 55; 26

*Berechnungsgrundlage ist das non-GAAP EpS.

Seit dem IPO zu Beginn des Jahres konnte die Aktie schon ein starkes Plus verbuchen: Bei einem IPO-Preis von 18 USD konnte das Papier zwischenzeitlich auf 26 USD zulegen. Allerdings befindet sich der Kurs seit August in einer ausgedehnten Konsolidierung, die nach dem steilen Anstieg nun wieder eine gute Möglichkeit zum Einstieg gibt. Die Tassen-Henkel-Formation wird nach oben aufgelöst, wenn unter hohem Kaufdruck die 25-USD-Marke überwunden wird. Der Stopp für kurz- bis mittelfristige Trader bietet sich anschließend bei 24 USD an. Langfristig orientierte Investoren sollten den Stopp dagegen bei 22 USD platzieren.

Viel Erfolg wünscht

Martin Niebuhr

| bewerten | 4 Bewertungen |

|

Samstag, 09. November 2013

Kategorie: Allgemein |

0 Kommentare

Ausbruchskandidaten für die kommende Handelswoche

Liebe Leser,

aufgrund einer rückläufigen Inflation in der Euro-Zone (im Oktober nur 0,7%!) beschloss die EZB, den Leitzins abermals um 0,25 Prozentpunkte auf 0,25% zu senken. Der Dax brach daraufhin auf ein neues Rekordhoch aus. Wo im August noch die Rede von einer Zinswende war, kommen nun wieder Argumente für eine expansivere Geldpolitik hoch. Draghi kommentiert die Zinssenkung wie folgt: "Wir haben die Untergrenze noch nicht erreicht und könnten den Zins grundsätzlich weiter senken". Man sei bereit, alle "zur Verfügung stehenden Instrumente einzusetzen". Folglich bleiben die Geldschleusen weiterhin offen und haben zudem das Potential, noch weiter geöffnet zu werden. Aus dieser Hinsicht steht einem weiter steigenden Aktienmarkt also nichts im Wege. Hier sind zwei spannende Aktien für die kommenden Wochen:

TripAdvisor (TRIP) ist ein Anbieter von Bewertungen und Erfahrungsberichten zu Hotels, Pensionen, Attraktionen, Restaurant und vielem mehr, was mit dem Reisen zu tun hat. Umsatz generiert das Unternehmen über Werbung und Aboangebote. TripAdvisor gehörte ehemals zum Reisekonzern Expedia, wurde aber abgespalten und ging im Dezember 2011 als eigenständiges Unternehmen an die Börse. Mit 260 Millionen monatlichen Besuchern, 3,1 Millionen Restaurants, Hotels und Attraktionen und 125 Millionen Bewertungen und Meinungen sieht sich die Webseite als die größte Reise-Community der Welt. Dieser Community bietet das Unternehmen Zugriff auf Angebote der weltweit größten Reiseagenturen wie Expedia, Orbitz, Travelocity, hotels.com und priceline.com. Dafür werden grafische Werbeflächen und cost-per-click Marketingplattformen zu Verfügung gestellt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 12,1 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 762 Mio. USD, +20%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,54 USD, +5%

Umsatz- und EPS-Wachstum (letztes Quartal): +20% / -2%

KUV (2012/2013e): 16; 13

KGV* (2012/2013e/2014e): 55; 50; 38

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 23.10. gab TripAdvisor die Zahlen für das dritte Quartal bekannt, die am Folgetag anfangs abverkauft wurden - allerdings konnte der Verlust am gleichen Tag wieder aufgeholt werden, was den Start der Aufwärtsbewegung seitdem einleitete. Im Berichtszeitraum stiegen die monatlichen "Unique Visitors" um 60% auf 260 Millionen Menschen. Währenddessen konnte der Umsatz um 20% zulegen, was aus regionaler Sicht vor allem dem starken Geschäft in Asien (+45) und aus operativer Sicht dem Zuwachs im Abogschäft (+68%) zuzuschreiben ist. CEO Steve Kaufer kommentierte insbesondere die Rolle der Netzwerkeffekte (Vorteile, je mehr Nutzer ein bestimmtes Produkt nutzen) wie folgt: "Der Zuwachs an Klicks, Mitgliedern und usergenerierten Inhalten wachsen weiterhin auf einer breiten globalen Basis. Die daraus resultierenden Netzwerkeffekte machen die Seite für jeden Benutzer besser! Wir wollen weiterhin das Erlebnis sowohl für Nutzer als auch für Geschäftspartner verbessern - wie etwa durch den Vergleich von Hotelpreisen, der Verbesserung der mobilen Plattform und des Starts der TripConnect-Plattform. All dies wird uns helfen, Reisende mit Reiseunternehmen besser in Verbindung zu bringen".

Charttechnisch ist die Aktie bereits in der letzten Woche auf ein neues Hoch ausgebrochen, hat nun aber eine Konsolidierung eingeleitet. Sollte der Kurs nun wieder den Aufwärtstrend fortsetzen wollen, kann eine Tradingposition mit Stopp bei maximal 70 USD auf Schlusskursbasis eröffnet werden.

Splunk (SPLK) ist ein Anbieter einer Software-Plattform, die Daten und Datenströme in Echtzeit überwacht, analysiert und interpretiert. Die Software von Splunk untersucht interne Daten von Unternehmen sowie von deren Websites und Service-Angeboten, die über im Internet angeboten werden. Laut Unternehmensangaben sind heutzutage 90% der generierten Daten in einem Unternehmen "unstrukturiert". Bisher konnten Data Warehouses oder Datenbanken gut strukturierte Daten verarbeiten, analysieren und speichern - diese scheitern aber an der heutigen Menge an unstrukturierten Daten, die beispielsweise in Websites, Applikationen, Server oder durch Smartphones generiert werden.

Die Splunk-Software erfasst, indiziert, analysiert und nutzt die unstrukturierten Daten und arbeitet sie so auf, dass sie aufgeschlüsselt und übersichtlich dargestellt werden können. Damit hilft sie, Kunden besser zu verstehen, die auf der Unternehmens-Website interagieren, oder etwa den Service zu verbessern, die Kosten zu senken und besser mit Internetsicherheitsrisiken umzugehen. Die Besonderheit der Splunk-Analyse ist die Echtzeit-Analyse, mit der Terabytes von Daten im Auge behalten werden können. Inzwischen wird die Software von über 6000 Unternehmen, Dienstanbieter und Behörden in 90 Ländern der Welt verwendet.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 6,38 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 199 Mio. USD, +41%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -0,05 USD, +31%

Umsatz- und EPS-Wachstum (letztes Quartal): +35% / +175%

KUV (2012/2013e): 32; 23

KGV* (2012/2013e/2014e): -; -; -

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch liegt der Kurs gerade an der unteren Trendbegrenzung, die einen Einstieg zu einem guten Chance-Risiko-Verhältnis erlaubt. Als Stopp kann anschließend die Unterstützung knapp unter 55 USD verwendet werden. Laut Yahoo Finance liefert Splunk die Zahlen zum dritten Quartal erst am 21.11. Die Zahlenverkündung dieses wachstumsstarken und risikoreichen Unternehmens wird die Volatilität der Aktie vermutlich deutlich erhöhen. Am Tag vor der Zahlenverkündung sollte daher die Positionsgröße auf ein verträgliches Maß oder gar komplett auf Null reduziert werden.

Eine erfolgreiche Handelswoche wünscht

Martin Niebuhr

aufgrund einer rückläufigen Inflation in der Euro-Zone (im Oktober nur 0,7%!) beschloss die EZB, den Leitzins abermals um 0,25 Prozentpunkte auf 0,25% zu senken. Der Dax brach daraufhin auf ein neues Rekordhoch aus. Wo im August noch die Rede von einer Zinswende war, kommen nun wieder Argumente für eine expansivere Geldpolitik hoch. Draghi kommentiert die Zinssenkung wie folgt: "Wir haben die Untergrenze noch nicht erreicht und könnten den Zins grundsätzlich weiter senken". Man sei bereit, alle "zur Verfügung stehenden Instrumente einzusetzen". Folglich bleiben die Geldschleusen weiterhin offen und haben zudem das Potential, noch weiter geöffnet zu werden. Aus dieser Hinsicht steht einem weiter steigenden Aktienmarkt also nichts im Wege. Hier sind zwei spannende Aktien für die kommenden Wochen:

TripAdvisor (TRIP) ist ein Anbieter von Bewertungen und Erfahrungsberichten zu Hotels, Pensionen, Attraktionen, Restaurant und vielem mehr, was mit dem Reisen zu tun hat. Umsatz generiert das Unternehmen über Werbung und Aboangebote. TripAdvisor gehörte ehemals zum Reisekonzern Expedia, wurde aber abgespalten und ging im Dezember 2011 als eigenständiges Unternehmen an die Börse. Mit 260 Millionen monatlichen Besuchern, 3,1 Millionen Restaurants, Hotels und Attraktionen und 125 Millionen Bewertungen und Meinungen sieht sich die Webseite als die größte Reise-Community der Welt. Dieser Community bietet das Unternehmen Zugriff auf Angebote der weltweit größten Reiseagenturen wie Expedia, Orbitz, Travelocity, hotels.com und priceline.com. Dafür werden grafische Werbeflächen und cost-per-click Marketingplattformen zu Verfügung gestellt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 12,1 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 762 Mio. USD, +20%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,54 USD, +5%

Umsatz- und EPS-Wachstum (letztes Quartal): +20% / -2%

KUV (2012/2013e): 16; 13

KGV* (2012/2013e/2014e): 55; 50; 38

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 23.10. gab TripAdvisor die Zahlen für das dritte Quartal bekannt, die am Folgetag anfangs abverkauft wurden - allerdings konnte der Verlust am gleichen Tag wieder aufgeholt werden, was den Start der Aufwärtsbewegung seitdem einleitete. Im Berichtszeitraum stiegen die monatlichen "Unique Visitors" um 60% auf 260 Millionen Menschen. Währenddessen konnte der Umsatz um 20% zulegen, was aus regionaler Sicht vor allem dem starken Geschäft in Asien (+45) und aus operativer Sicht dem Zuwachs im Abogschäft (+68%) zuzuschreiben ist. CEO Steve Kaufer kommentierte insbesondere die Rolle der Netzwerkeffekte (Vorteile, je mehr Nutzer ein bestimmtes Produkt nutzen) wie folgt: "Der Zuwachs an Klicks, Mitgliedern und usergenerierten Inhalten wachsen weiterhin auf einer breiten globalen Basis. Die daraus resultierenden Netzwerkeffekte machen die Seite für jeden Benutzer besser! Wir wollen weiterhin das Erlebnis sowohl für Nutzer als auch für Geschäftspartner verbessern - wie etwa durch den Vergleich von Hotelpreisen, der Verbesserung der mobilen Plattform und des Starts der TripConnect-Plattform. All dies wird uns helfen, Reisende mit Reiseunternehmen besser in Verbindung zu bringen".

Charttechnisch ist die Aktie bereits in der letzten Woche auf ein neues Hoch ausgebrochen, hat nun aber eine Konsolidierung eingeleitet. Sollte der Kurs nun wieder den Aufwärtstrend fortsetzen wollen, kann eine Tradingposition mit Stopp bei maximal 70 USD auf Schlusskursbasis eröffnet werden.

Splunk (SPLK) ist ein Anbieter einer Software-Plattform, die Daten und Datenströme in Echtzeit überwacht, analysiert und interpretiert. Die Software von Splunk untersucht interne Daten von Unternehmen sowie von deren Websites und Service-Angeboten, die über im Internet angeboten werden. Laut Unternehmensangaben sind heutzutage 90% der generierten Daten in einem Unternehmen "unstrukturiert". Bisher konnten Data Warehouses oder Datenbanken gut strukturierte Daten verarbeiten, analysieren und speichern - diese scheitern aber an der heutigen Menge an unstrukturierten Daten, die beispielsweise in Websites, Applikationen, Server oder durch Smartphones generiert werden.

Die Splunk-Software erfasst, indiziert, analysiert und nutzt die unstrukturierten Daten und arbeitet sie so auf, dass sie aufgeschlüsselt und übersichtlich dargestellt werden können. Damit hilft sie, Kunden besser zu verstehen, die auf der Unternehmens-Website interagieren, oder etwa den Service zu verbessern, die Kosten zu senken und besser mit Internetsicherheitsrisiken umzugehen. Die Besonderheit der Splunk-Analyse ist die Echtzeit-Analyse, mit der Terabytes von Daten im Auge behalten werden können. Inzwischen wird die Software von über 6000 Unternehmen, Dienstanbieter und Behörden in 90 Ländern der Welt verwendet.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 6,38 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 199 Mio. USD, +41%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -0,05 USD, +31%

Umsatz- und EPS-Wachstum (letztes Quartal): +35% / +175%

KUV (2012/2013e): 32; 23

KGV* (2012/2013e/2014e): -; -; -

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch liegt der Kurs gerade an der unteren Trendbegrenzung, die einen Einstieg zu einem guten Chance-Risiko-Verhältnis erlaubt. Als Stopp kann anschließend die Unterstützung knapp unter 55 USD verwendet werden. Laut Yahoo Finance liefert Splunk die Zahlen zum dritten Quartal erst am 21.11. Die Zahlenverkündung dieses wachstumsstarken und risikoreichen Unternehmens wird die Volatilität der Aktie vermutlich deutlich erhöhen. Am Tag vor der Zahlenverkündung sollte daher die Positionsgröße auf ein verträgliches Maß oder gar komplett auf Null reduziert werden.

Eine erfolgreiche Handelswoche wünscht

Martin Niebuhr

| bewerten | 2 Bewertungen |

|