Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Donnerstag, 29. November 2012

Zur Vorbereitung des Handelstages: Mein tägliches Morning Briefing - ein aktuelles Beispiel!

Liebe Leser,

jeden Morgen stelle ich bis 8 Uhr ein ausführliches Morning Briefing in den Trading-Channel. Neben einer Betrachtung der aktuellen Nachrichten gehe ich auf spannende Aktien-Storys aus der Finanzpresse ein und beschreibe aussichtsreiche Trading-Ideen.

Kostenloses Morning Briefing für Donnerstag, den 29. November

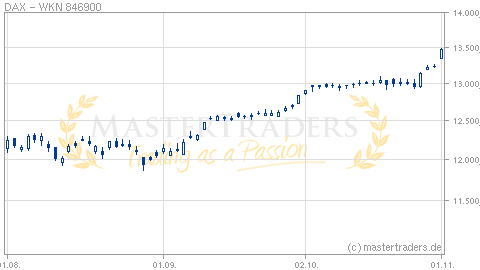

Zurzeit sind die Märkte im Bann von "Fiscal Cliff". Am Donnerstag befand sich der DAX auf Konsolidierungskurs, aber zum Handelsende setzte ein bullisches Reversal ein.

Fiscal Cliff bestimmt die Marktrichtung

Zum Jahreswechsel treten automatische Steuererhöhungen und Ausgabenkürzungen von 607 Mrd. USD in Kraft. Können diese nicht abgemildert werden, dann droht die US-Wirtschaft in den ersten zwei bis drei Quartale zu schrumpfen (rund 0,5%). Damit wäre die jüngste Wirtschaftserholung passé und die Arbeitslosenquote könnte in Richtung 9,1% ansteigen, so das Congressional Budget Office. Wahrscheinlicher ist eine Einigung zwischen Republikanern und Demokraten, obwohl der demokratische Fraktionsvorsitzende Harry Reid eine Enttäuschung über die wenigen Fortschritte äußerte. Dafür zeigte sich John Böhner, der republikanische Sprecher des Repräsentantenhauses optimistisch, dass die Fiskalklippe vermieden werden kann.

Positive Signale kamen auch von Präsident Obama, der bis Weihnachten einen Deal anstrebt. Dieser soll das langfristige Defizit auf einem fairen und ausgewogenen Weg unter Kontrolle bringen.

OECD-Prognose zur US-Wirtschaft und Eurozone

Auch die OECD warnt vor einer rezessiven Entwicklung, wenn die Fiskalklippe nicht umschifft wird und die Lösung der europäischen Schuldenkrise fehlschlägt. Dann könnte es an den Finanzmärkten zu einem Schock kommen. Verlaufen Gespräche über die US-Haushaltspolitik erfolgreich und die negativen Szenarios bleiben aus, dann sollte die Wirtschaftsleistung in 2013 um 2% prosperieren und in 2014 auf 2,8% an Dynamik gewinnen. Die Eurozone wird es in 2013 noch schwer haben. Die OECD schätzt die Kontraktion auf -0,1%. In 2014 rechnet sie wieder mit einem BIP-Wachstum von 1,3%.

US-Hausverkäufe sinken

Die Verkäufe von neuen Eigenheimen sind im Oktober um 0,3% auf 368.000 gefallen. Analysten waren von einem Anstieg auf rund 390.000 ausgegangen. Der Rückschlag ist weniger schlimm, weil sich die Verkäufe seit mehreren Monaten sukzessiven erholen. Gleichzeitig zogen die Preise für neue Häuser um 5,7% auf 237.700 USD gegenüber dem Vorjahr an.

Spannende Aktien-Storys aus der Finanzpresse

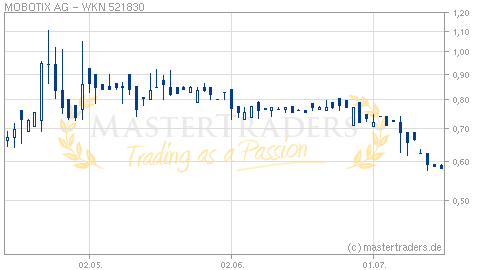

Mobotix ist ein Spezialist für die hochauflösende Videoüberwachung. Der eigene Weltmarktanteil soll bei rund 6% liegen. Mit der neuen Türstation T24 adressiert das Unternehmen den Markt für Zutrittskontrollen. Im jüngst abgeschlossenen Geschäftsjahr 2011/12 stiegen die Erlöse um 12% auf 81,6 Mio. Euro und das Nettoergebnis nahm um 4% auf 13,7 Mio. Euro bzw. 1,04 Euro/Aktie zu. Im neuen Jahr will Mobotix um 5% beim Umsatz wachsen und eine EBIT-Marge von 20% einfahren. 2013/2014 strebt der Konzern weitere "starke" Verbesserungen bei Umsatz und EBIT an. Dann prognostiziert die DZ Bank einen Ertrag von 1,21 Euro/Aktie.

DerAktionär ist für Mobotix positiv gestimmt und vergibt ein Kursziel von 27 Euro. Die Gründe sind:

1.) Überwachungskameras werden als unverzichtbarer Helfer der Polizei immer mehr akzeptiert.

2.) Mit den 3,1 Megapixel-Kameras lassen sich 30-mal mehr Details aufzeichnen, als mit einem analogen System. Zudem kann auf teure Videoleitstände und Software verzichtet werden, da Rechner und Speicher schon in den Kameras enthalten sind.

3.) Der Ausblick auf 2012/2013 mit einem Umsatzwachstum von 5% sei zu konservativ, sodass Analysten eher von einem Zuwachs im niedrigen zweistelligen Prozentbereich ausgehen.

4.) Laut CFO Coelen profitiert Mobotix vom Wandel der analogen Technologie zur digitalen sowie der gesellschaftlichen Akzeptanz aufgrund der steigenden Gewalt und Kriminalität.

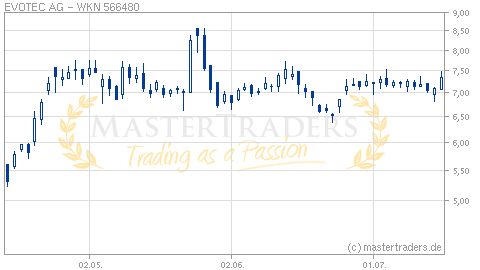

Vor einer Erholungsbewegung könnte Evotec stehen. Die Aktie kam in den letzten Wochen unter Druck, weil das Unternehmen seine Jahresprognose wegen Meilensteinverschiebungen ins Jahr 2013 senken musste. Die Umsätze sollen bei 88-90 Mio. Euro landen, aber das operative Ergebnis wird unter dem Vorjahr liegen. Sodann erwarten Analysten ein EBIT von 4,5 - 4,8 Mio. Euro nach 5,2 Mio. Euro in 2011. Netto dürften rund 0,08 Euro/Aktie hängen bleiben.

Evotec profitiert vom Outsourcing der F&E-Aktivitäten im vorklinischen Entdeckungsstadium der Wirkstoffforschung. Dieser Markt soll in den kommenden fünf Jahren um 5-10% p.a. wachsen. Potenzial ist vorhanden, weil der Outsourcing-Anteil erst bei 8% liegt, während er in späteren Phasen wie Phase-I oder Phase-II der Medikamentenentwicklung schon 33-36% beträgt. Dabei kommt dem Unternehmen der steigenden Kostendruck im Gesundheitssektor zu Gute. Aufgrund der guten Perspektive dürfte Evotec in den nächsten Jahren weiter wachsendeErlöse und Erträge verzeichnen. Bis 2014 könnte der Nettogewinn auf 0,13 Euro/Aktie zulegen.

Evotec hat bei 2,60 Euro einen Boden gebildet. Jetzt löst sich die Aktie nach oben und hat die Chance auf eine neue Aufwärtsbewegung. Stoppkurs um 2,60 Euro!

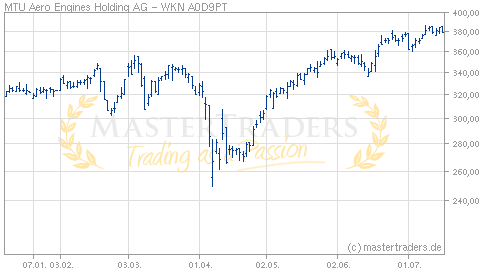

Der Triebwerksbauer MTU profitiert von der boomenden Nachfrage nach neuen kerosinsparenden Flugzeugen aus den Regionen Nordamerika, Europa und Asien/Pazifik, die nach Einschätzungen von Boeing und Airbus bis 2031 anhalten dürfte. Airbus schätzt den Bedarf auf 28.200 neue Einheiten und Boeing sogar auf 34.000 Jets.

MTU hat am Dienstag seine Jahresprognose mit einem Umsatz von 3,3 Mrd. Euro und einem bereinigten EBIT von 370 Mio. Euro bestätigt. Auch die mittelfristige Prognose bis 2020 mit einem Umsatz von 6 Mrd. Euro steht. Konkretisiert hat das Unternehmen die Erwartungen für die langfristige EBIT-Marge. Bisher war man von über 12% ausgegangen und gibt nun 12-14% zu Protokoll. Mit einem Auftragsbestand von rund 11,7 Mrd. Euro hat MTU eine Reichweite von gut drei Jahren. Das KGV13e beträgt rund 13 und sinkt per 2014 auf 11,5. Das ist für ein Unternehmen mit einem langfristigen Wachstumsszenario und einer guten Visibilität nicht teuer.

MTU ist in den letzten Tagen aufgrund des freundlichen Marktes schon angesprungen. Es bietet sich an eine Konsolidierung in den Bereich um 63-64 Euro abzuwarten und dann mit einem Stoppkurs bei 61 Euro eine Tradingposition zu eröffnen.

Wenn Sie das tägliche Morning Briefing vor Börseneröffnung in ihrem E-Mailbriefkasten haben wollen, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien". Die aktuelle Jahresperformance liegt bei +28%. Der Fokus sind Swing Trades mit einer Haltedauer von mehreren Tagen bis Monaten.

Infos finden Sie unter: http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

jeden Morgen stelle ich bis 8 Uhr ein ausführliches Morning Briefing in den Trading-Channel. Neben einer Betrachtung der aktuellen Nachrichten gehe ich auf spannende Aktien-Storys aus der Finanzpresse ein und beschreibe aussichtsreiche Trading-Ideen.

Kostenloses Morning Briefing für Donnerstag, den 29. November

Zurzeit sind die Märkte im Bann von "Fiscal Cliff". Am Donnerstag befand sich der DAX auf Konsolidierungskurs, aber zum Handelsende setzte ein bullisches Reversal ein.

Fiscal Cliff bestimmt die Marktrichtung

Zum Jahreswechsel treten automatische Steuererhöhungen und Ausgabenkürzungen von 607 Mrd. USD in Kraft. Können diese nicht abgemildert werden, dann droht die US-Wirtschaft in den ersten zwei bis drei Quartale zu schrumpfen (rund 0,5%). Damit wäre die jüngste Wirtschaftserholung passé und die Arbeitslosenquote könnte in Richtung 9,1% ansteigen, so das Congressional Budget Office. Wahrscheinlicher ist eine Einigung zwischen Republikanern und Demokraten, obwohl der demokratische Fraktionsvorsitzende Harry Reid eine Enttäuschung über die wenigen Fortschritte äußerte. Dafür zeigte sich John Böhner, der republikanische Sprecher des Repräsentantenhauses optimistisch, dass die Fiskalklippe vermieden werden kann.

Positive Signale kamen auch von Präsident Obama, der bis Weihnachten einen Deal anstrebt. Dieser soll das langfristige Defizit auf einem fairen und ausgewogenen Weg unter Kontrolle bringen.

OECD-Prognose zur US-Wirtschaft und Eurozone

Auch die OECD warnt vor einer rezessiven Entwicklung, wenn die Fiskalklippe nicht umschifft wird und die Lösung der europäischen Schuldenkrise fehlschlägt. Dann könnte es an den Finanzmärkten zu einem Schock kommen. Verlaufen Gespräche über die US-Haushaltspolitik erfolgreich und die negativen Szenarios bleiben aus, dann sollte die Wirtschaftsleistung in 2013 um 2% prosperieren und in 2014 auf 2,8% an Dynamik gewinnen. Die Eurozone wird es in 2013 noch schwer haben. Die OECD schätzt die Kontraktion auf -0,1%. In 2014 rechnet sie wieder mit einem BIP-Wachstum von 1,3%.

US-Hausverkäufe sinken

Die Verkäufe von neuen Eigenheimen sind im Oktober um 0,3% auf 368.000 gefallen. Analysten waren von einem Anstieg auf rund 390.000 ausgegangen. Der Rückschlag ist weniger schlimm, weil sich die Verkäufe seit mehreren Monaten sukzessiven erholen. Gleichzeitig zogen die Preise für neue Häuser um 5,7% auf 237.700 USD gegenüber dem Vorjahr an.

Spannende Aktien-Storys aus der Finanzpresse

Mobotix ist ein Spezialist für die hochauflösende Videoüberwachung. Der eigene Weltmarktanteil soll bei rund 6% liegen. Mit der neuen Türstation T24 adressiert das Unternehmen den Markt für Zutrittskontrollen. Im jüngst abgeschlossenen Geschäftsjahr 2011/12 stiegen die Erlöse um 12% auf 81,6 Mio. Euro und das Nettoergebnis nahm um 4% auf 13,7 Mio. Euro bzw. 1,04 Euro/Aktie zu. Im neuen Jahr will Mobotix um 5% beim Umsatz wachsen und eine EBIT-Marge von 20% einfahren. 2013/2014 strebt der Konzern weitere "starke" Verbesserungen bei Umsatz und EBIT an. Dann prognostiziert die DZ Bank einen Ertrag von 1,21 Euro/Aktie.

DerAktionär ist für Mobotix positiv gestimmt und vergibt ein Kursziel von 27 Euro. Die Gründe sind:

1.) Überwachungskameras werden als unverzichtbarer Helfer der Polizei immer mehr akzeptiert.

2.) Mit den 3,1 Megapixel-Kameras lassen sich 30-mal mehr Details aufzeichnen, als mit einem analogen System. Zudem kann auf teure Videoleitstände und Software verzichtet werden, da Rechner und Speicher schon in den Kameras enthalten sind.

3.) Der Ausblick auf 2012/2013 mit einem Umsatzwachstum von 5% sei zu konservativ, sodass Analysten eher von einem Zuwachs im niedrigen zweistelligen Prozentbereich ausgehen.

4.) Laut CFO Coelen profitiert Mobotix vom Wandel der analogen Technologie zur digitalen sowie der gesellschaftlichen Akzeptanz aufgrund der steigenden Gewalt und Kriminalität.

Vor einer Erholungsbewegung könnte Evotec stehen. Die Aktie kam in den letzten Wochen unter Druck, weil das Unternehmen seine Jahresprognose wegen Meilensteinverschiebungen ins Jahr 2013 senken musste. Die Umsätze sollen bei 88-90 Mio. Euro landen, aber das operative Ergebnis wird unter dem Vorjahr liegen. Sodann erwarten Analysten ein EBIT von 4,5 - 4,8 Mio. Euro nach 5,2 Mio. Euro in 2011. Netto dürften rund 0,08 Euro/Aktie hängen bleiben.

Evotec profitiert vom Outsourcing der F&E-Aktivitäten im vorklinischen Entdeckungsstadium der Wirkstoffforschung. Dieser Markt soll in den kommenden fünf Jahren um 5-10% p.a. wachsen. Potenzial ist vorhanden, weil der Outsourcing-Anteil erst bei 8% liegt, während er in späteren Phasen wie Phase-I oder Phase-II der Medikamentenentwicklung schon 33-36% beträgt. Dabei kommt dem Unternehmen der steigenden Kostendruck im Gesundheitssektor zu Gute. Aufgrund der guten Perspektive dürfte Evotec in den nächsten Jahren weiter wachsendeErlöse und Erträge verzeichnen. Bis 2014 könnte der Nettogewinn auf 0,13 Euro/Aktie zulegen.

Evotec hat bei 2,60 Euro einen Boden gebildet. Jetzt löst sich die Aktie nach oben und hat die Chance auf eine neue Aufwärtsbewegung. Stoppkurs um 2,60 Euro!

Der Triebwerksbauer MTU profitiert von der boomenden Nachfrage nach neuen kerosinsparenden Flugzeugen aus den Regionen Nordamerika, Europa und Asien/Pazifik, die nach Einschätzungen von Boeing und Airbus bis 2031 anhalten dürfte. Airbus schätzt den Bedarf auf 28.200 neue Einheiten und Boeing sogar auf 34.000 Jets.

MTU hat am Dienstag seine Jahresprognose mit einem Umsatz von 3,3 Mrd. Euro und einem bereinigten EBIT von 370 Mio. Euro bestätigt. Auch die mittelfristige Prognose bis 2020 mit einem Umsatz von 6 Mrd. Euro steht. Konkretisiert hat das Unternehmen die Erwartungen für die langfristige EBIT-Marge. Bisher war man von über 12% ausgegangen und gibt nun 12-14% zu Protokoll. Mit einem Auftragsbestand von rund 11,7 Mrd. Euro hat MTU eine Reichweite von gut drei Jahren. Das KGV13e beträgt rund 13 und sinkt per 2014 auf 11,5. Das ist für ein Unternehmen mit einem langfristigen Wachstumsszenario und einer guten Visibilität nicht teuer.

MTU ist in den letzten Tagen aufgrund des freundlichen Marktes schon angesprungen. Es bietet sich an eine Konsolidierung in den Bereich um 63-64 Euro abzuwarten und dann mit einem Stoppkurs bei 61 Euro eine Tradingposition zu eröffnen.

Wenn Sie das tägliche Morning Briefing vor Börseneröffnung in ihrem E-Mailbriefkasten haben wollen, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien". Die aktuelle Jahresperformance liegt bei +28%. Der Fokus sind Swing Trades mit einer Haltedauer von mehreren Tagen bis Monaten.

Infos finden Sie unter: http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

- Nächster Beitrag:

Der Markt haussiert. Dieses Unternehmen profitiert vom Big Data-Markt! - Voriger Beitrag:

Der Neubewertungprozess bei diesem Nebenwert läuft!

| bewerten | 8 Bewertungen |

|