Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

1 Kommentar

Mittwoch, 01. Februar 2012

Stockpicking ist angesagt

Liebe Leser,

die Zeit ist gekommen um unsere NWI-Favoritenliste zu "plündern" und den ein oder anderen Wert ins Depot aufzunehmen. Das Aktienbarometer zeigt bei vielen Titeln wieder auf grün. Aktien, die ihre erste Anstiegswelle bereits absolviert haben, können bei den notwendigerweise auftretenden Korrekturen wieder günstiger geordert werden. Ein Blick auf unsere zuletzt vorgestellten NWI-Werte zeigt mir, dass wir bei vielen unserer Einschätzungen richtig lagen (Nordex, Lenzing, Datagroup, Norma Group, ElringKlinger, A.S. Creation, Celesio, HPI etc. pp.) und Anleger bereits zweistellig im Plus sind. Bei anderen hat sich an den fundamentalen Perspektiven nichts geändert (MPH, Francotyp), so dass die Stocks bei passender Gelegenheit noch gepickt werden können. +++

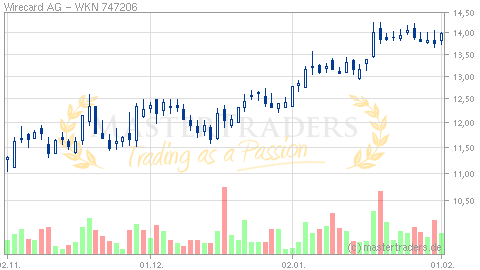

In den positiven Stimmungskontext an den Börsen passt auch das Rekordquartal einer Wirecard:

Der zu den führenden Spezialisten für Zahlungssysteme und Risikomanagement gehörende Konzern blickt auf das beste Quartal seiner Unternehmensgeschichte zurück. Wirecard profitiert besonders vom zunehmenden Einsatz von Bank-, Kredit- und Prepaidkarten. Hinzu kommt die wachsende Bedeutung des Internets für den Einzelhandel und damit auch für Zahlungsabwickler wie Wirecard.

Der Umsatz im Wirecard-Konzern erhöhte sich im Geschäftsjahr 2011 um 19,6 Prozent auf 324,7 Mio. Euro. Im vierten Quartal 2011 belief sich der Umsatz auf 92,3 Mio. Euro (Q4/2010: 76,9 Mio. Euro, +20%) und übertraf damit den bisher höchsten Quartalsumsatz der Unternehmensgeschichte, der mit 84,5 Mio. Euro im dritten Quartal 2011 erreicht wurde. Auch das EBITDA erreichte im vierten Quartal mit 26 Mio. Euro einen neuen Rekordwert. Im Gesamtjahr 2011 stieg das EBITDA um 15,4 Prozent auf 84,6 Mio. Euro. Damit hat Wirecard sein Gewinnziel erreicht. Darin enthalten sind einmalige Sonderaufwendungen in Höhe von 5,2 Mio. Euro, die im ersten Halbjahr 2011 anfielen. Ohne diese Aufwendungen hätte sich das EBITDA im Vergleich zum Jahr 2010 um 22,5 Prozent auf 89,8 Mio. Euro erhöht. Die Sonderaufwendungen sind im ersten Halbjahr 2011 für den Umzug der Firmenzentrale und die beschleunigte Expansion in Asien entstanden. Für das laufende Geschäftsjahr erwartet der Wirecard-Vorstand neben einem Wachstum des europäischen E-Commerce-Marktes von rund 11 Prozent zusätzliche Impulse aus der Expansion in Asien, dem Issuing-Geschäft sowie der kontinuierlichen Ausweitung des Produkt-und Lösungsportfolios. Der Vorstand prognostiziert für das Geschäftsjahr 2012 einen operativen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 103 und 115 Mio. Euro. Die Suche nach einem guten Einstieg könnte Sinn machen. +++ Ebenfalls einen Blick Wert erscheinen mit dieser Tage auch die Eurokai Vorzüge.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

(NWI 03: unsere Einschätzung zu Analytik Jena, VBH Holding und Bauer!)

die Zeit ist gekommen um unsere NWI-Favoritenliste zu "plündern" und den ein oder anderen Wert ins Depot aufzunehmen. Das Aktienbarometer zeigt bei vielen Titeln wieder auf grün. Aktien, die ihre erste Anstiegswelle bereits absolviert haben, können bei den notwendigerweise auftretenden Korrekturen wieder günstiger geordert werden. Ein Blick auf unsere zuletzt vorgestellten NWI-Werte zeigt mir, dass wir bei vielen unserer Einschätzungen richtig lagen (Nordex, Lenzing, Datagroup, Norma Group, ElringKlinger, A.S. Creation, Celesio, HPI etc. pp.) und Anleger bereits zweistellig im Plus sind. Bei anderen hat sich an den fundamentalen Perspektiven nichts geändert (MPH, Francotyp), so dass die Stocks bei passender Gelegenheit noch gepickt werden können. +++

In den positiven Stimmungskontext an den Börsen passt auch das Rekordquartal einer Wirecard:

Der zu den führenden Spezialisten für Zahlungssysteme und Risikomanagement gehörende Konzern blickt auf das beste Quartal seiner Unternehmensgeschichte zurück. Wirecard profitiert besonders vom zunehmenden Einsatz von Bank-, Kredit- und Prepaidkarten. Hinzu kommt die wachsende Bedeutung des Internets für den Einzelhandel und damit auch für Zahlungsabwickler wie Wirecard.

Der Umsatz im Wirecard-Konzern erhöhte sich im Geschäftsjahr 2011 um 19,6 Prozent auf 324,7 Mio. Euro. Im vierten Quartal 2011 belief sich der Umsatz auf 92,3 Mio. Euro (Q4/2010: 76,9 Mio. Euro, +20%) und übertraf damit den bisher höchsten Quartalsumsatz der Unternehmensgeschichte, der mit 84,5 Mio. Euro im dritten Quartal 2011 erreicht wurde. Auch das EBITDA erreichte im vierten Quartal mit 26 Mio. Euro einen neuen Rekordwert. Im Gesamtjahr 2011 stieg das EBITDA um 15,4 Prozent auf 84,6 Mio. Euro. Damit hat Wirecard sein Gewinnziel erreicht. Darin enthalten sind einmalige Sonderaufwendungen in Höhe von 5,2 Mio. Euro, die im ersten Halbjahr 2011 anfielen. Ohne diese Aufwendungen hätte sich das EBITDA im Vergleich zum Jahr 2010 um 22,5 Prozent auf 89,8 Mio. Euro erhöht. Die Sonderaufwendungen sind im ersten Halbjahr 2011 für den Umzug der Firmenzentrale und die beschleunigte Expansion in Asien entstanden. Für das laufende Geschäftsjahr erwartet der Wirecard-Vorstand neben einem Wachstum des europäischen E-Commerce-Marktes von rund 11 Prozent zusätzliche Impulse aus der Expansion in Asien, dem Issuing-Geschäft sowie der kontinuierlichen Ausweitung des Produkt-und Lösungsportfolios. Der Vorstand prognostiziert für das Geschäftsjahr 2012 einen operativen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 103 und 115 Mio. Euro. Die Suche nach einem guten Einstieg könnte Sinn machen. +++ Ebenfalls einen Blick Wert erscheinen mit dieser Tage auch die Eurokai Vorzüge.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

(NWI 03: unsere Einschätzung zu Analytik Jena, VBH Holding und Bauer!)

Kommentar von comeon:

IVG Aktie - Turnaround geschafft - jetzt geht es richtig los

| bewerten | 7 Bewertungen |

|

Mittwoch, 25. Januar 2012

Kategorie: NWI - Allgemein |

2 Kommentare

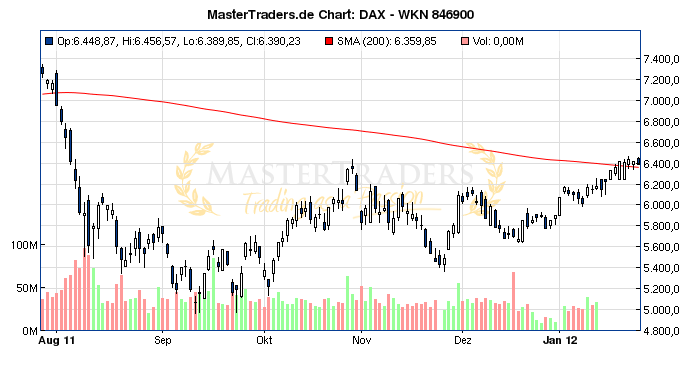

El Clásico im DAX - Bullen versus Bären

Liebe Leser,

die Börse zeigt sich gerade von ihrer spannenden Seite. Dem 6.450 Punkte-Level im DAX scheint dabei eine wichtige Funktion zu zukommen. Darüber könnte der Knoten platzen und die bisher noch am Rande stehenden Akteure in den Markt "zwingen". Unter 6.350 sehen die Bären wohl noch einmal die Chancen auf niedrigere Einstiegskurse und einen DAX unter 6.000. +++ Blickt man auf die Unternehmenszahlen diverser Dickschiffe wie Apple, SAP, Intel - ganz zu schweigen von den zahlreichen Small Caps über die wir im Nebenwerte Investor berichteten - , ist zumindest der Anstieg des ifo-Geschäftsklimaindex im Januar auf 108,3 (107,20) Punkte leicht nachvollziehbar. +++ Ob die bullische Stimmung Bestand haben wird, hängt m.E. entscheidend mit der weiteren Entwicklung in Europa zusammen. In Frankreich sind außerdem noch Wahlen (Nationalversammlung 10. und 17.Juni - Präsidentschaftswahlen 22. April) vor denen ich wenig Substanzielles erwarte und einen Machtwechsel sogar für realistisch halte. Gelingt es hier 2012 strukturelle Veränderungen durchzuführen, ohne dabei den ohnehin schon geschwächten Konjunkturmotor abzuwürgen? Der Markt wird es uns zeigen. +++ Was unser Musterdepot betrifft, so können wir mit dem Jahresanfang bisher sehr zufrieden sein - nicht zuletzt dank einer Bertandt, die aktuell mit 38% im Plus notiert. Sechs von acht Positionen befinden sich im "grünen Bereich". +++

In Ausgabe 02 - 2012 beschreiben wir unser Vorgehen in der aktuellen Situation; außerdem geht es noch um unsere Sichtweise zu den Aktien von: Alno, AGO und "Schwäbische Hüttenwerke Automotive" SHW!

Good Trading ya'll,

(auch für meinen Long auf die Software AG zu 23,75 ;-)

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Kampf um 200-Tagelinie ist noch nicht entschieden

die Börse zeigt sich gerade von ihrer spannenden Seite. Dem 6.450 Punkte-Level im DAX scheint dabei eine wichtige Funktion zu zukommen. Darüber könnte der Knoten platzen und die bisher noch am Rande stehenden Akteure in den Markt "zwingen". Unter 6.350 sehen die Bären wohl noch einmal die Chancen auf niedrigere Einstiegskurse und einen DAX unter 6.000. +++ Blickt man auf die Unternehmenszahlen diverser Dickschiffe wie Apple, SAP, Intel - ganz zu schweigen von den zahlreichen Small Caps über die wir im Nebenwerte Investor berichteten - , ist zumindest der Anstieg des ifo-Geschäftsklimaindex im Januar auf 108,3 (107,20) Punkte leicht nachvollziehbar. +++ Ob die bullische Stimmung Bestand haben wird, hängt m.E. entscheidend mit der weiteren Entwicklung in Europa zusammen. In Frankreich sind außerdem noch Wahlen (Nationalversammlung 10. und 17.Juni - Präsidentschaftswahlen 22. April) vor denen ich wenig Substanzielles erwarte und einen Machtwechsel sogar für realistisch halte. Gelingt es hier 2012 strukturelle Veränderungen durchzuführen, ohne dabei den ohnehin schon geschwächten Konjunkturmotor abzuwürgen? Der Markt wird es uns zeigen. +++ Was unser Musterdepot betrifft, so können wir mit dem Jahresanfang bisher sehr zufrieden sein - nicht zuletzt dank einer Bertandt, die aktuell mit 38% im Plus notiert. Sechs von acht Positionen befinden sich im "grünen Bereich". +++

In Ausgabe 02 - 2012 beschreiben wir unser Vorgehen in der aktuellen Situation; außerdem geht es noch um unsere Sichtweise zu den Aktien von: Alno, AGO und "Schwäbische Hüttenwerke Automotive" SHW!

Good Trading ya'll,

(auch für meinen Long auf die Software AG zu 23,75 ;-)

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Kampf um 200-Tagelinie ist noch nicht entschieden

Kommentar von fallstreet:

Also, ich persönlich halte die momentane Situation im DAX für die unspannendste seit langem. Denn selten war der weitere Verlauf der Märkte so dermassen klar wie jetzt. Die Wahrscheinlichkeit, dass die Kurse steigen, ist meines Erachtens bei mehr als 80%. Widerstände, Charttechnik, Nachrichten, alles gut und schön, aber es interessiert niemanden. Wichtig ist nur: die 500 Mrd. der EZB (und dabei wird es nicht bleiben, schon Ende Februar kommt die nächste Tranche) suchen dringend eine Anlagemöglichkeit. Da wird blind alles gekauft, was mehr als 1% p.a. Rendite verspricht. Dazu kommt die Angst, die Rally zu verpassen. Die Quartalszahlen sind zwar nicht berauschend, aber es hätte auch schlimmer kommen können. Kurz: in meinen Augen spricht absolut nichts für fallende Kurse.

Kommentar von comeon:

Wer jetzt dabei sein will, sollte sich IVG mal ansehen.

Sehr viel Nachholpotential. Sei dabei !

| bewerten | 5 Bewertungen |

|

Dienstag, 17. Januar 2012

Kategorie: NWI - Allgemein |

0 Kommentare

Rückenwind oder Flaute?

Liebe Leser,

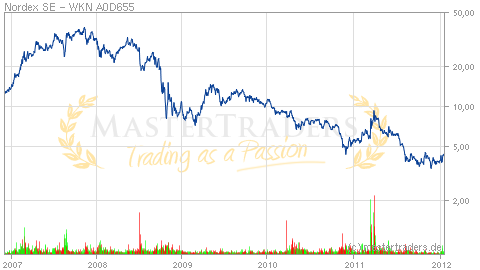

ein Blick auf den RENIXX verrät jedem Börsen-Novizen, dass die vergangenen Monate für den Erneuerbare Energien-Sektor keine guten waren. Dennoch lohnt es sich gerade an solchen potenziellen Wendepunkten nach lukrativen Turnaround-Kandidaten zu schauen. Dank einer bemerkenswerten Auftragslage und einem Technologie-Vorsprung durch den erstmaligen Einsatz von Karbonfasern - inkl. des Klatten-Netzwerks, das ja auch an SGL Carbon (26,87%) beteiligt ist -, ist Nordex ein solcher Kandidat. Hier ist Susanne Klatten bekanntlich mit 24,99% beteiligt. Die Auftragsreihe der vergangenen Wochen bzw. der heutige aus der Türkei (über 20 x 2,5 MW-Großturbinen), sind ein Indiz, dass die Zeiten mit einem 0,00er EPS und einer mickrigen EBIT-Marge von 1,6% (nach 9M/2011) bald vorüber sein könnten. Obendrein wurden bereits zwei Programme eingeleitet, mit denen ab 2012 sowohl Struktur- (50 Mio. Euro) wie auch Produktionskosten (15% je Anlage) sinken sollen.

Und dann wäre da noch "N117": Mit der Ende Dezember erhaltenen Zertifizierung - wodurch Kunden den Bonus laut SDLWindV erhalten - sowie der Errichtung der ersten N117- Anlage, könnte Nordex schon bald über einen nennenswerten Wettbewerbsvorteil verfügen. Denn die Rotorblätter der Binnenanlage sind zwar um 8,5 Meter länger (Blattlänge: 58,5 Meter) als beim Vorgängermodell, aber dennoch leichter. N117 übertrifft ähnliche Anlagen an IEC-3 Standorten ("Schwachwind") um bis zu 20 Prozent bei den Volllaststunden und erzielt einen Kapazitätsfaktor von 40 Prozent. Der Vorteil resultiert aus dem erstmaligen Einsatz der leichteren und steiferen Karbonfasern.

Da wir davon ausgehen, dass der Karboneinsatz bei Rotorblättern zum State-of-the-Art bei Windrädern werden wird, ist dies ein nicht zu unterschätzender Prime-Mover-Effekt zugunsten der Nordex SE - Serienstart soll Mitte 2012 erfolgen. Außerdem wäre da noch das Fünf-Milliarden-Kreditprogramm der Bundesregierung für Offshore-Anlagen im hiesigen Markt, inklusive des ambitionierten Ziels bis 2030 im Offshore-Bereich eine Leistung von 25.000 MW erreichen zu wollen, das ab 2012 ebenfalls für zusätzliche Impulse (Finanzierungen) sorgen sollte. Seit unserem Feature im NWI 50 liegen Leser bereits über 10% im Plus. Die Aktie befindet sich bei ca. 4,50 Euro an einem charttechnisch spannenden Punkt, so dass eventuelle Korrekturen neue Chancen bieten.

P.S.: ... ach ja, darüber hinaus bin ich sehr gespannt wo der RENIXX am Ende des Jahres steht und ob es hier insgesamt zu einer "Wiederauferstehung" kommt!?

P.P.S.: Über einen weiteren spannenden Small Cap mit Rückenwind, können Sie in der aktuellen Ausgabe 01/2012 lesen!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: IWR

ein Blick auf den RENIXX verrät jedem Börsen-Novizen, dass die vergangenen Monate für den Erneuerbare Energien-Sektor keine guten waren. Dennoch lohnt es sich gerade an solchen potenziellen Wendepunkten nach lukrativen Turnaround-Kandidaten zu schauen. Dank einer bemerkenswerten Auftragslage und einem Technologie-Vorsprung durch den erstmaligen Einsatz von Karbonfasern - inkl. des Klatten-Netzwerks, das ja auch an SGL Carbon (26,87%) beteiligt ist -, ist Nordex ein solcher Kandidat. Hier ist Susanne Klatten bekanntlich mit 24,99% beteiligt. Die Auftragsreihe der vergangenen Wochen bzw. der heutige aus der Türkei (über 20 x 2,5 MW-Großturbinen), sind ein Indiz, dass die Zeiten mit einem 0,00er EPS und einer mickrigen EBIT-Marge von 1,6% (nach 9M/2011) bald vorüber sein könnten. Obendrein wurden bereits zwei Programme eingeleitet, mit denen ab 2012 sowohl Struktur- (50 Mio. Euro) wie auch Produktionskosten (15% je Anlage) sinken sollen.

Und dann wäre da noch "N117": Mit der Ende Dezember erhaltenen Zertifizierung - wodurch Kunden den Bonus laut SDLWindV erhalten - sowie der Errichtung der ersten N117- Anlage, könnte Nordex schon bald über einen nennenswerten Wettbewerbsvorteil verfügen. Denn die Rotorblätter der Binnenanlage sind zwar um 8,5 Meter länger (Blattlänge: 58,5 Meter) als beim Vorgängermodell, aber dennoch leichter. N117 übertrifft ähnliche Anlagen an IEC-3 Standorten ("Schwachwind") um bis zu 20 Prozent bei den Volllaststunden und erzielt einen Kapazitätsfaktor von 40 Prozent. Der Vorteil resultiert aus dem erstmaligen Einsatz der leichteren und steiferen Karbonfasern.

Da wir davon ausgehen, dass der Karboneinsatz bei Rotorblättern zum State-of-the-Art bei Windrädern werden wird, ist dies ein nicht zu unterschätzender Prime-Mover-Effekt zugunsten der Nordex SE - Serienstart soll Mitte 2012 erfolgen. Außerdem wäre da noch das Fünf-Milliarden-Kreditprogramm der Bundesregierung für Offshore-Anlagen im hiesigen Markt, inklusive des ambitionierten Ziels bis 2030 im Offshore-Bereich eine Leistung von 25.000 MW erreichen zu wollen, das ab 2012 ebenfalls für zusätzliche Impulse (Finanzierungen) sorgen sollte. Seit unserem Feature im NWI 50 liegen Leser bereits über 10% im Plus. Die Aktie befindet sich bei ca. 4,50 Euro an einem charttechnisch spannenden Punkt, so dass eventuelle Korrekturen neue Chancen bieten.

P.S.: ... ach ja, darüber hinaus bin ich sehr gespannt wo der RENIXX am Ende des Jahres steht und ob es hier insgesamt zu einer "Wiederauferstehung" kommt!?

P.P.S.: Über einen weiteren spannenden Small Cap mit Rückenwind, können Sie in der aktuellen Ausgabe 01/2012 lesen!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: IWR

| bewerten | 6 Bewertungen |

|

Donnerstag, 05. Januar 2012

Kategorie: NWI - Allgemein |

0 Kommentare

Austro-Power mit 50 Prozent-Chance

Werte Leser,

während am Markt mal wieder die Schuldenkrise aufflackert, lohnt es sich für Investoren weiterhin den Blick auf günstig bewertete Unternehmen mit vielversprechenden Perspektiven zu richten. Im NWI sind wir in dieser Hinsicht heuer in Österreich fündig geworden.

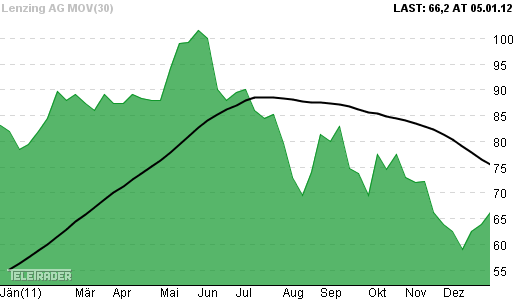

Die österreichische Lenzing AG fungiert als Dachgesellschaft der Lenzing Gruppe und ist ein weltweit führendes Unternehmen in der Herstellung von Cellulosefasern für textile und nicht textile Anwendungen. Die Gruppe versorgt die globale Textil- und Nonwovens-Industrie mit Cellulosefasern und agiert in vielen Business-to Business Märkten für Cellulosespezialfasern sowie Kunststoff-Polymere. Lenzing ist außerdem der einzige Hersteller, der noch alle drei Generationen von Fasern, von der klassischen Viscose- über Modal- bis zur Lyocellfaser, anbietet. Darüber hinaus fertigt der Konzern Zellstoff, saugfähige Stoffe für den Einsatz in Medizin, Hygiene und Kosmetik sowie Folien, Bändchen, Gewebe und Verbunde. Der Kurs des Papiers korrigierte zuletzt von über 100 Euro auf rund 60 Euro und notiert aktuell bei 66,60 Euro an der Börse in Frankfurt. Ist damit eine eventuelle konjunkturelle Abkühlung eingepreist? Zumindest die guten Zahlen sollten Lenzing jetzt stützen.

Die Zahlen, die Lenzing nach 9M vorlegte lassen schon heute auf ein Rekordjahr schließen. (Auch Q4 sollte man unter Vollauslastung in der Produktion beendet haben.) Demnach stieg der Umsatz um 23,9 Prozent auf 1,59 (1,29) Mrd. Euro. Der Umsatzanstieg beruht zu 3,5 Prozent auf höheren Faserversandmengen und zu 13,6 Prozent auf höheren Durchschnittserlösen bei Fasern. Beim operativen Betriebsergebnis (EBIT) erreichte man eine Steigerung um 71,6 Prozent auf 289,7 (168,8) Mio. Euro. Die EBIT-Marge kletterte von 13,1 auf 18,2 Prozent und unterm Strich verblieb den Österreichern ein rekordverdächtiges Periodenergebnis von 217,9 Mio., nach 122,8 Mio. Euro im Zeitraum zuvor: das ist eine Steigerung um 77,5 Prozent.

Das Management investiert weiter kräftig und geht bis 2020 im Fasermarkt von einer Angebotslücke aus. Vor allem das Geschäft mit hochwertigen Spezialfasern könnte sich bis dahin als Wachstumstreiber erweisen. Denn hier ist Lenzing weltweit der einzige großindustrielle Anbieter. Sollte sich die Unterstützung bei 60 Euro bewähren, ist Lenzing für mich ein potenzieller Depotkandidat.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: lenzing.com

während am Markt mal wieder die Schuldenkrise aufflackert, lohnt es sich für Investoren weiterhin den Blick auf günstig bewertete Unternehmen mit vielversprechenden Perspektiven zu richten. Im NWI sind wir in dieser Hinsicht heuer in Österreich fündig geworden.

Die österreichische Lenzing AG fungiert als Dachgesellschaft der Lenzing Gruppe und ist ein weltweit führendes Unternehmen in der Herstellung von Cellulosefasern für textile und nicht textile Anwendungen. Die Gruppe versorgt die globale Textil- und Nonwovens-Industrie mit Cellulosefasern und agiert in vielen Business-to Business Märkten für Cellulosespezialfasern sowie Kunststoff-Polymere. Lenzing ist außerdem der einzige Hersteller, der noch alle drei Generationen von Fasern, von der klassischen Viscose- über Modal- bis zur Lyocellfaser, anbietet. Darüber hinaus fertigt der Konzern Zellstoff, saugfähige Stoffe für den Einsatz in Medizin, Hygiene und Kosmetik sowie Folien, Bändchen, Gewebe und Verbunde. Der Kurs des Papiers korrigierte zuletzt von über 100 Euro auf rund 60 Euro und notiert aktuell bei 66,60 Euro an der Börse in Frankfurt. Ist damit eine eventuelle konjunkturelle Abkühlung eingepreist? Zumindest die guten Zahlen sollten Lenzing jetzt stützen.

Die Zahlen, die Lenzing nach 9M vorlegte lassen schon heute auf ein Rekordjahr schließen. (Auch Q4 sollte man unter Vollauslastung in der Produktion beendet haben.) Demnach stieg der Umsatz um 23,9 Prozent auf 1,59 (1,29) Mrd. Euro. Der Umsatzanstieg beruht zu 3,5 Prozent auf höheren Faserversandmengen und zu 13,6 Prozent auf höheren Durchschnittserlösen bei Fasern. Beim operativen Betriebsergebnis (EBIT) erreichte man eine Steigerung um 71,6 Prozent auf 289,7 (168,8) Mio. Euro. Die EBIT-Marge kletterte von 13,1 auf 18,2 Prozent und unterm Strich verblieb den Österreichern ein rekordverdächtiges Periodenergebnis von 217,9 Mio., nach 122,8 Mio. Euro im Zeitraum zuvor: das ist eine Steigerung um 77,5 Prozent.

Das Management investiert weiter kräftig und geht bis 2020 im Fasermarkt von einer Angebotslücke aus. Vor allem das Geschäft mit hochwertigen Spezialfasern könnte sich bis dahin als Wachstumstreiber erweisen. Denn hier ist Lenzing weltweit der einzige großindustrielle Anbieter. Sollte sich die Unterstützung bei 60 Euro bewähren, ist Lenzing für mich ein potenzieller Depotkandidat.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: lenzing.com

| bewerten | 4 Bewertungen |

|

Samstag, 31. Dezember 2011

Kategorie: NWI - Allgemein |

1 Kommentar

Good Bye 2011

Liebe Leser,

das Jahr 2011 neigt sich dem Ende zu. Hinter dem Nebenwerte Investor liegt ein turbulentes Jahr, auf das wir mit einem kleinen Plus von einem Prozent zwar mit erhobenem Haupt zurückblicken können, aber das wir dennoch schnell hinter uns lassen wollen. Im SDAX steht ein Minus von -14,5 Prozent und im General Standard ein Minus von -10,2 Prozent zu Buche. Persönlich freue ich mich um so mehr auf 2012, da ich zuletzt ja quasi in "Vaterschaftsteilzeit" war und erst ab Januar wieder voll einsteigen werde.

Meine Erwartungen an 2012 sind sogar relativ optimistisch. Nicht in dem Sinne, das jetzt einfach nur alles gut wird, aber ich denke wir werden bessere Chancen haben, um uns mal wieder den einen oder anderen Kursverdoppler zu angeln. Die fundamentale Bewertung sollte wieder in den Vordergrund rücken und der Tiefschlaf könnte in 2012 für eine Reihe von spannenden Nebenwerten ein Ende finden. Dann heißt es natürlich präsent zu sein, denn der Trend der dann beginnt, sollte nicht mehr mit dem Auf und vor allem Ab aus 2011 vergleichbar sein.

Jetzt wünsche ich allen Lesern hier aber erst mal einen guten Rutsch ins Jahr 2012!

das Jahr 2011 neigt sich dem Ende zu. Hinter dem Nebenwerte Investor liegt ein turbulentes Jahr, auf das wir mit einem kleinen Plus von einem Prozent zwar mit erhobenem Haupt zurückblicken können, aber das wir dennoch schnell hinter uns lassen wollen. Im SDAX steht ein Minus von -14,5 Prozent und im General Standard ein Minus von -10,2 Prozent zu Buche. Persönlich freue ich mich um so mehr auf 2012, da ich zuletzt ja quasi in "Vaterschaftsteilzeit" war und erst ab Januar wieder voll einsteigen werde.

Meine Erwartungen an 2012 sind sogar relativ optimistisch. Nicht in dem Sinne, das jetzt einfach nur alles gut wird, aber ich denke wir werden bessere Chancen haben, um uns mal wieder den einen oder anderen Kursverdoppler zu angeln. Die fundamentale Bewertung sollte wieder in den Vordergrund rücken und der Tiefschlaf könnte in 2012 für eine Reihe von spannenden Nebenwerten ein Ende finden. Dann heißt es natürlich präsent zu sein, denn der Trend der dann beginnt, sollte nicht mehr mit dem Auf und vor allem Ab aus 2011 vergleichbar sein.

Jetzt wünsche ich allen Lesern hier aber erst mal einen guten Rutsch ins Jahr 2012!

Kommentar von comeon:

Mein Nebenwert Tip lautet:

IVG !! Da geht es jetzt richtig los

| bewerten | 7 Bewertungen |

|