Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Mittwoch, 17. Januar 2018

HolidayCheck: Reiseportal will 2018 ohne Kostenexplosion deutlich wachsen

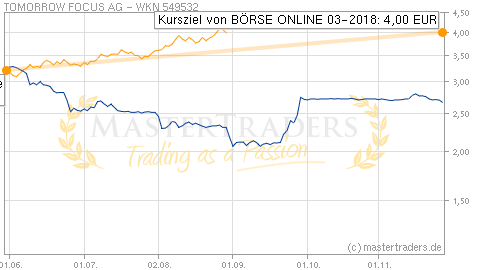

Analyst: BÖRSE ONLINE 03-2018

In den ersten neun Monaten des Geschäftsjahres 2017 konnte HolidayCheck den Konzernumsatz um 10,1 % von 84,6 auf 93,2 Mio. Euro steigern. Das operative EBITDA (operatives Ergebnis vor Steuern, Zinsen und Abschreibungen) ging gegenüber dem Vorjahr um 57,5 % von 2,9 auf 1,2 Mio. Euro zurück. Das EBITDA betrug -0,1 Mio. Euro nach 3,4 Mio. Euro im Vorjahreszeitraum. Das EBIT belief sich auf -4,5 Mio. Euro nach -0,7 Mio. Euro im Vorjahr. Das Konzernergebnis fortzuführender Geschäftsbereiche lag bei -4,9 Mio. Euro nach -0,8 Mio. Euro im Vorjahr.

Mitte Dezember habe HolidayCheck angesichts eines starken 4. Quartals laut BÖRSE ONLINE noch schnell die Jahresprognose für 2017 erhöht. Der Betreiber des gleichnamigen Reiseportals erwarte nun ein EBITDA von mindestens einer halben Mio. Euro, nachdem zuvor von einem negativen Ergebnis zwischen -5 und null Mio. Euro ausgegangen worden sei. Damit stehe der Turnaround bei HolidayCheck unmittelbar bevor. Vorstandschef Georg Hesse, der vom Online-Riesen Amazon gekommen sei, wolle sich damit aber nicht zufrieden geben. HolidayCheck solle zum urlauberfreundlichsten Unternehmen der Welt werden und eine zentrale Anlaufstelle für Erholungssuchende sein. Um das zu erreichen, solle der Wachstumsbereich mit individueller Urlaubsberatung konsequent ausgebaut werden. Die Entwicklung werde von Analysten begrüßt. Christoph Schlienkamp vom Bankhaus Lampe erwarte z. B. im Geschäftsjahr 2018 ein zweistelliges Umsatzwachstum von den Münchnern. Dabei werde HolidayCheck u. a. von der ausgeweiteten Markenkampagne profitieren. Könne Vorstandschef Hesse den Ankündigen auch Taten folgen lassen, dann dürfe der Konzern 2018 ein beschleunigtes Umsatzwachstum bei gleichzeitig unterproportionalem Kostenanstieg erreichen. Dem Comeback der Aktie könne das Flügel verleihen. BÖRSE ONLINE rät mit einem Kursziel von 4 Euro zum Kauf (rund 35 % Potenzial).

Charttechnische Einschätzung: Für weiteres Kurspotenzial müsste der Aktie von HolidayCheck nun zeitnah ein dynamischer und nachhaltiger Ausbruch über 3 Euro gelingen. Bei 3,30 Euro wartet allerdings schon ein weiterer Horizontalwiderstand auf dem Weg in Richtung von 3,50 Euro, wo schon wieder ein Widerstand liegt. Anleger sollten ihre Positionen unter 2,50 Euro absichern.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.