Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Montag, 21. Mai 2018

Dürr: Lackierspezialist will Erfolgsstory mit Holz-Tochter wiederholen

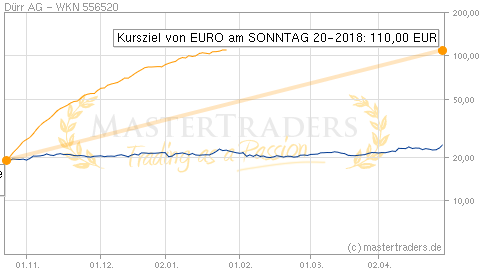

Analyst: EURO am SONNTAG 20-2018

Am 16. Mai veröffentlichte das Unternehmen aus Bietigheim-Bissingen die Zahlen für das 1. Quartal 2018. Gegenüber dem Vorjahr ging der Auftragseingang leicht um 2,4 % von 1,044 Mrd. auf 1,019 Mrd. Euro zurück. Grund für diesen Rückgang war die Veräußerung der Sparte "Industrielle Reinigungstechnik" (Dürr Ecoclean). Auch die Umsatzentwicklung war davon betroffen. Die Erlöse gaben im Jahresvergleich um 5,6 % von 890,3 auf 840,1 Mio. Euro nach. Das EBIT sank um 40,7 % von 86,2 auf 51,1 Mio. Euro.

Ganz so dramatisch, wie ein erster Blick auf die Zahlen vermuten ließe, sei die Entwicklung bei Dürr laut EURO am SONNTAG aber nicht ausgefallen. Bereinigt um Sondereffekte sei das EBIT lediglich um 15 % auf 56 Mio. Euro geschrumpft. Doch Konzernchef Ralf Dieter habe bei der Vorlage der Zahlen mit einer guten Zukunftsperspektive zu überzeugen gewusst. Weil Dürr mit einem Marktanteil von 60 % bei Lackieranlagen zwar absolut dominierend sei aber auch an Wachstumsgrenzen in diesem Bereich stoße, wolle man sich künftig vor allem der Weiterentwicklung der Holzverarbeitungstochter Homag widmen. Nachdem Dürr im Jahr 2014 die Mehrheit beim Spezialisten für Holzverarbeitung übernahm, habe man die Beteiligung kürzlich um 8 % auf 63,4 % ausgebaut. Potenzial für die Sparte sei gegeben. Der Auftragsbestand von 415 Mio. Euro im 1. Quartal sei der Beweis. Für den Gesamtkonzern sei Homag laut EURO am SONNTAG der Ausweg aus der Wachstumsfalle. Gehe es nach Konzernchef Dieter, solle Homag in den kommenden Jahren zu einem ähnlich dominierenden Weltmarktführer in der Holzverarbeitung werden, wie Dürr es in der Lackiertechnik bereits ist. Spielraum sei vorhanden. Aktuell komme Homag auf einen Marktanteil von 30 %. Kürzlich habe Homag mit einem Auftrag in Höhe von 60 Mio. Euro die größte Order der Unternehmensgeschichte erhalten. Der MDAX-Konzern wolle im Gesamtjahr 2018 einen Umsatz von 3,7 bis 3,9 Mrd. Euro sowie eine EBIT-Marge zwischen 7,4 und 7,8 % realisieren. EURO am SONNTAG rät mit einem Kursziel von 110 Euro zum Kauf (rund 15 % Potenzial).

Charttechnische Einschätzung: Nach den Quartalszahlen konnte die Dürr-Aktie in der letzten Handelswoche mit einem Plus von über 13 % deutlich zulegen. Die laufende Korrektur könnte damit enden. Anleger können mit einem Stopp unter 85 Euro auf eine Wiederaufnahme des übergeordnet intakten Aufwärtstrends spekulieren.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.