Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

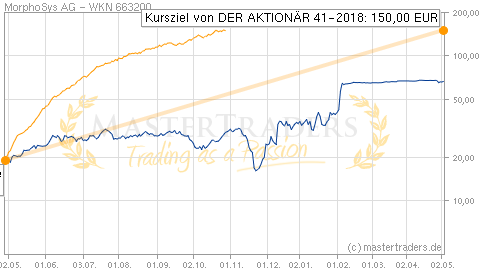

Donnerstag, 04. Oktober 2018

MorphoSys: Zweite Zulassung eines Wirkstoffs würde Konzern in neue Liga führen

Analyst: DER AKTIONÄR 41-2018

Wir hatten MorphoSys erst vor ein paar Wochen anlässlich einer Empfehlung von EURO am SONNTAG hier vorgestellt. Mit einem Kursziel von 120 Euro rieten die Experten zum Kauf. Nun kommt DER AKTIONÄR mit einem Kursziel von 150 Euro und sieht damit ein Aufwärtspotenzial von nahezu 70 % für die Biotech-Aktie. Das können wir hier im Kursziel-Research schlecht ignorieren. Hier der Vollständigkeit halber noch einmal wichtigsten Kennziffern des 1. Halbjahres bei MorphoSys: Das Unternehmen erwirtschaftete einen Konzernumsatz von 10,9 Mio. Euro (Vorjahr: 23,6 Mio. Euro). Das EBIT lag mit 43,2 Mio. Euro in den roten Zahlen (Vorjahr: -30,3 Mio. Euro). Zum Ende der Periode verfügte das Biotech-Unternehmen über liquide Mittel in Höhe von 55,5 Mio. Euro (Vorjahr: 62 Mio. Euro).

Dank der Antikörper-Datenbank spiele MorphoSys laut DER AKTIONÄR eine immer bedeutendere Rolle in der Medikamenten-Entwicklung. Die Münchener seien hervorragend aufgestellt und hätten eine hochinteressante Pipeline mit zahlreichen Antikörper-Projekten. Noch im Geschäftsjahr 2018 seien einige richtungsweisende Studienergebnisse zu erwarten. Aktuell gebe es 29 verschiedene Wirkstoffkandidaten von MorphoSys in einer Vielzahl von klinischen Forschungsstudien. MorphoSys verfüge damit über eine der größten Antikörper-Pipelines der gesamten Branche und daraus dürfe sich bald Blockbusterpotenzial ergeben. Das Spannende an den Forschungsprojekten sei, dass sich viele Studien in fortgeschrittenen Stadien befänden sprich eine mögliche Marktreife näher rücke. Im Jahr 2017 habe MorphoSys durch die Zulassung von Guselkumab (Handelsname Tremfya) den Ritterschlag für Biotech-Unternehmen erhalten. Zusammen mit dem Forschungspartner Janssen strebe man die Zulassung für andere Indikationen für Guselkumab an. Ergebnisse zu diesen Studien seien im 1. Halbjahr 2019 zu erwarten. Am weitesten fortgeschritten sei das firmeneigene Projekt MOR208 (Indikation: Blutkrebs). Noch in 2018 seien neue Studiendaten zu erwarten. Eine mögliche zweite Zulassung würde MorphoSys in eine neue Liga katapultieren. Aussichtsreich sei auch die Forschung bei MOR106 (Indikation: Neurodermitis). Es gebe bereits eine vielversprechende Lizenzvereinbarung zur Vermarktung mit Novartis. Ein Kurstreiber anderer Art könne der erfolgreiche Börsengang an der US-Börse Nasdaq sein. Damit dürfe man viel mehr in den Fokus der finanzkräftigen US-Investoren geraten sein. DER AKTIONÄR rät mit einem Kursziel von 150 Euro zum Kauf (68 % Potenzial).

Charttechnische Einschätzung: Die Aktie von MorphoSys setzt gerade an den steilen Aufwärtstrend der letzten 2 Jahre zurück. Geht es tiefer als 85 Euro, könnte das eine neue Korrektur einleiten. Das Abwärtsziel liegt in dem Fall zunächst bei 75 Euro. Prozyklisch drängt sich aktuell kein Einstieg auf.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.