Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Montag, 12. November 2018

Dürr: Lackierspezialist mit langfristig intakten Wachstumsperspektiven

Analyst: EURO am SONNTAG 45-2018

In den ersten neun Monaten des laufenden Geschäftsjahres 2018 konnte Dürr den Konzernumsatz um 2 % von 2,68 auf 2,73 Mrd. Euro steigern. Das EBITDA ging um 18,8 % von 274,5 auf 223,0 Mio. Euro zurück. Das EBIT brach um 28,6 % von 214,8 auf 153,3 Mio. Euro ein. Die EBIT-Marge lag bei 5,6 % nach 8,0 % im Vorjahr. Nach Steuern sank das Ergebnis um 31,1 % von 150,3 auf 103,5 Mio. Euro.

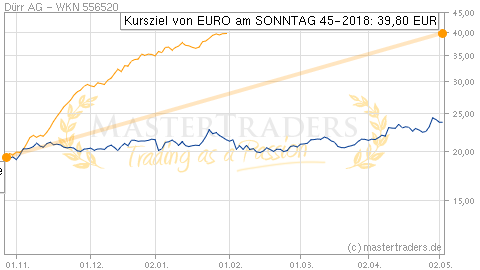

Die Aktie von Dürr werde laut EURO am SONNTAG so günstig gehandelt wie schon lange nicht mehr. Vor einem Jahr hätten Anleger dem Titel ein Gewinnmultiple von 20 zugestanden nun liege die Bewertungsziffer nur noch halb so hoch. Der Kursrutsch habe allerdings nicht erst im Laufe der aktuellen Marktkorrektur begonnen. Bereits seit 12 Monaten befinde sich die MDAX-Aktie im Sinkflug. Für einen Sturzflug habe zuletzt die Kürzung der Prognosen gesorgt. Dabei sei die Geschäftsentwicklung bei dem Maschinen- und Anlagenbauer, der sich auf Lackieranlagen und Endmontagesysteme spezialisiert habe und mit Homag eine Tochter für die holzverarbeitende Industrie im Portfolio habe überhaupt nicht katastrophal. Dürr habe in den ersten neun Monaten den Konzernumsatz um 2 % steigern können. Für das Gesamtjahr erwarte Konzernchef Ralf Dieter dank eines starken Schlussquartals immer noch neue Rekorde bei Umsatz und Auftragseingang. Der Gewinn werde allerdings rückläufig sein. Verantwortlich dafür seien die Schließung eines defizitären Geschäftssegments sowie Produktionsengpässe bei der Tochter Homag. Dennoch werde Dürr ein Ergebnis je Aktie um 2,40 Euro erzielen. Ein 13er-KGV sei daher drin. Bis 2020 erwarte Dürr einen Umsatzanstieg von 3,75 bis 3,95 auf 4,0 bis 4,2 Mrd. Euro. Das EPS dürfe auf über 3 Euro anziehen. Wenn Anleger dann bereit wären wie vor Jahren, dem Titel ein Gewinnmultiple von 20 zuzugestehen, seien Kurse von 50 bis 60 Euro denkbar. EURO am SONNTAG rät mit einem Kursziel von 39,80 Euro zum Kauf (25 % Potenzial).

Charttechnische Einschätzung: Wie fast alle Charts von Unternehmen, die irgendwas mit der Autozuliefererbranche zu tun haben, gleicht auch der von Dürr einem Trauerspiel. Seit Jahresende 2017 befindet sich die Aktie im Sinkflug und hat sich inzwischen im Wert halbiert. Zuletzt testete die Aktie bei 27 Euro eine Unterstützung und prallte von dort nach oben ab. Für Entwarnung ist es allerdings noch zu früh. Klare Zeichen einer Bodenbildung oder Umkehr stehen noch aus.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.