Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Donnerstag, 21. Februar 2019

K+S: Starke Gewinndynamik in den kommenden Jahren zu erwarten

Analyst: DER AKTIONÄR 09-2019

In den ersten neun Monaten des Geschäftsjahres 2018 konnte K+S den Konzernumsatz um 8,7 % von 2,59 auf 2,82 Mrd. Euro steigern. Das EBITDA gab um 2,9 % von 389,5 auf 378,3 Mio. Euro nach. Die EBTDA-Marge lag bei 13,4 % gegenüber 15,0 % im Vorjahr. Das EBIT brach um 42,6 % von 178,1 auf 102,3 Mio. Euro ein. Das bereinigte Konzernergebnis sackte um 88,2 % von 115 auf 13,6 Mio. Euro ab.

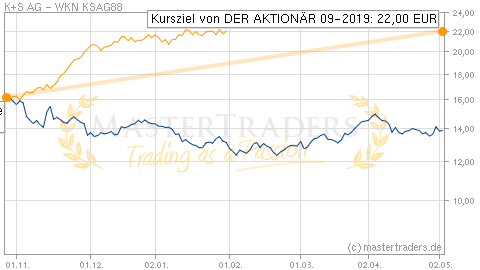

Bei K+S habe sich laut DER AKTIONÄR für Anleger ein enttäuschendes Jahr ans andere gereiht. Doch nun könnten die Voraussetzungen für eine nachhaltige Trendwende gegeben sein. Das voraussichtlich sehr enttäuschende Ergebnis für das Geschäftsjahr 2018 mit einem erwarteten Gewinn von 26 Cents ja Aktie eröffne aber für 2019 ein hohes Gewinnsteigerungspotenzial. K+S habe inzwischen die Probleme mit der kanadischen Bethune-Mine (zuvor als Legacy-Mine bezeichnet) in den Griff bekommen. Nach vielen Startschwierigkeiten laufe der Betrieb dort nun rund. Die Produktion erhöhe die Kaliproduktion des gesamten Konzerns zu deutlich niedrigeren Kosten als in Deutschland. Die häufig kritisierte Expansion von K+S nach Kanada könne sich nun auszahlen und zu einer starken Gewinndynamik führen. Der Gewinn könne von 26 Cents je Aktie in 2018 auf 1,32 Euro in 2019 hochschnellen. 2020 sei von einem EPS von 1,74 Euro auszugehen und 2021 sei ein Wert von 2,28 Euro möglich. Zudem liege der Börsenwert von K+S mit 3,2 Mrd. Euro deutlich unter dem ausgewiesenen Eigenkapital von 4,2 Mrd. Euro. Selbst wenn man alle immateriellen Vermögenswerte herausrechne, läge das Eigenkapital auf dem Niveau des Börsenwertes. Weil man daher das operative Geschäft ab 2019 quasi umsonst erhalten könne, rät DER AKTIONÄR mutigen Anlegern mit einem Kursziel von 22 Euro zum Kauf (31 % Potenzial).

Charttechnische Einschätzung: Die Aktie von K+S hat sich seit Mitte 2015 im Wert gedrittelt. Bei 15 Euro markierte der Titel im November das Mehrjahrestief. Seitdem hat sich die Aktie stabilisiert. Bei einem Ausbruch über 17,50 Euro könnte eine Erholung in Richtung 22 Euro möglich werden.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.