Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Mittwoch, 27. Juli 2022

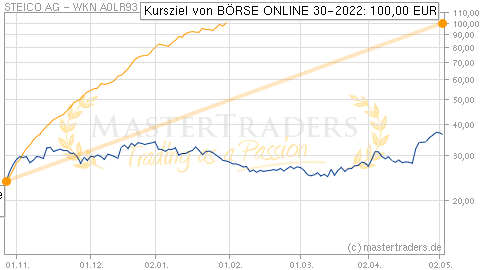

Steico: Dämmstoffspezialist sollte vom hohen Sanierungsdruck angesichts der stark gestiegenen Energiekosten profitieren

Analyst: BÖRSE ONLINE 30-2022

Im 1. Halbjahr 2022 konnte Steico den Konzernumsatz um 27,1 % von 186,8 auf 237,5 Mio. Euro steigern. Das EBITDA legte um 21,8 % von 41,4 auf 50,4 Mio. Euro zu. Das EBIT erhöhte sich um 23,5 % von 31,2 auf 38,5 Mio. Euro. Die EBIT-Marge betrug 15,9 % gegenüber 16,8 % im Vorjahr. Das Periodenergebnis verbesserte sich um 27,5 % von 21.1 auf 26,9 Mio. Euro.

Bei der Präsentation der guten Halbjahreszahlen habe Steico laut BÖRSE ONLINE auch gleich die Prognose für das Gesamtjahr bestätigt. Nach einem Umsatzplus von 27 % auf 237,5 Mio. Euro und einem Anstieg beim EBIT um 23,5 % auf 38,5 Mio. Euro erwarte der Baudienstleister für das Gesamtjahr ein Umsatzplus von mehr als 20 % und eine EBIT-Marge zwischen 13 und 15 %. Angesichts einer EBIT-Marge von fast 16 % im 1. Halbjahr könne sich dieser Ausblick als zu konservativ erweisen. Andererseits dürfe die Zurückhaltung auch mit Unsicherheiten bezüglich der Kostenentwicklung bei Energie und anhaltender Lieferkettenprobleme zusammenhängen und biete einen Puffer bei Enttäuschungen. Aber selbst in einem Umfeld steigender Zinsen dürften die Perspektiven bei Steico hinsichtlich des Wachstumskurses positiv bleiben. Steigende Energiepreise dürften den Sanierungsdruck von Wohnungseigentümer verschärfen. In Deutschland und Frankreich, wo Steico mehr als 50 % des Jahresumsatzes erwirtschafte, gebe es staatliche Fördermittel für energetische Bauvorhaben. Ökologische Materialien dürften bei den Vergabekriterien immer mehr Bedeutung gewinnen. Steico erwirtschafte rund 2 Drittel des Gesamtumsatzes mit ökologischen Bauprodukten zur umweltverträglichen Dämmung von Gebäuden. Nach einer Kurshalbierung seit Jahresbeginn dürfte die Aktie für Neueinsteiger wieder interessant sein. BÖRSE ONLINE rät mit einem Kursziel von 100 Euro zum Kauf (31 % Potenzial).

Charttechnische Einschätzung: Die Aktie von Steico hat seit dem Allzeithoch bei 129 Euro im August 2021 in der Spitze um mehr als 50 % korrigiert. Kann sich der Titel oberhalb von 60 Euro stabilisieren und die Trendwende einleiten, wird die Aktie wieder für Käufer interessant.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.