Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Montag, 21. November 2022

Dürr: Operative Rendite soll ab 2024 mindestens bei 8 % liegen

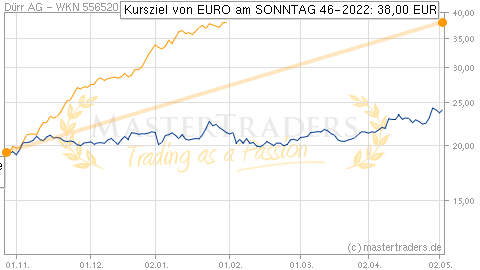

Analyst: EURO am SONNTAG 46-2022

In den ersten neun Monaten des laufenden Geschäftsjahres 2022 verzeichnete Dürr einen Anstieg beim Auftragseingang um 22,5 % von 3,206 auf 3,929 Mrd. Euro. Der Konzernumsatz legte um 21,4 % von 2,534 auf 3,078 Mrd. Euro zu. Das EBITDA erhöhte sich um 12,5 % von 202,9 auf 228,3 Mio. Euro. Das EBIT verbesserte sich um 17 % von 112,9 auf 132,1 Mio. Euro. Die EBIT-Marge betrug 4,3 % gegenüber 4,5 % im Vorjahr.

Nach Vorlage der Neunmonatszahlen habe der Maschinen- und Anlagenbauer Dürr laut EURO am SONNTAG die Wachstumsziele für die nächsten Jahre angehoben. Bis zum Jahr 2023 wolle der MDAX-Konzern durchschnittlich 5 bis 6 % pro Jahr wachsen und mehr als 6 Mrd. Euro Umsatz realisieren. Zuvor sei Dürr bei dieser langfristigen Prognose vor Zukäufe von einem organischen Wachstum zwischen 2 und 3 % ausgegangen. Bei der operativen Rendite vor Sondereffekte wolle der MDAX-Konzern ab 2024 mindestens 8 % realisieren. Beim Free Cashflow werde ein Wert von mindestens 80 % des Nachsteuerergebnisses in Aussicht gestellt. Das Wachstum solle insbesondere aus dem Geschäft mit Beschichtungen für Batteriezellen, Automatisierung und Produktionstechnik für Holzhäuser kommen. Beim Kerngeschäft rund um Lackieranlagen und Lackierrobotern für die Autoindustrie werde ein geringerer Zuwachs erwartet. Dadurch dürfe dieses Geschäft die dominante Bedeutung für den Gesamtumsatz verlieren und sich dessen Umsatzanteil von zuletzt 45 % auf 30 % reduzieren. Dürr sei in seinen Märkten gut positioniert und die Aktie mit einem 2023er-KGV von knapp 13 weiterhin moderat bewertet. EURO am SONNTAG rät mit einem Kursziel von 38 Euro zum Kauf (18 % Potenzial).

Charttechnische Einschätzung: Die Aktie von Dürr hat sich zuletzt deutlich vom Korrekturtief bei 20 Euro lösen können. Oberhalb von 25 Euro können Anleger auf weitere Kurszuwächse spekulieren.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.