Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Donnerstag, 26. September 2019

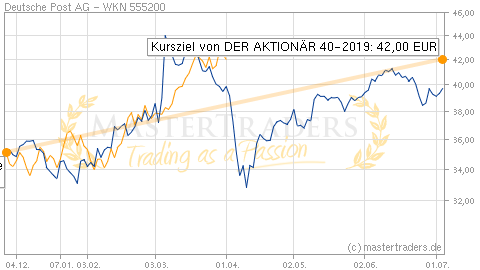

Deutsche Post: Logistikkonzern rechnet 2019 mit einem EBIT zwischen 4 und 4,3 Mrd. Euro

Analyst: DER AKTIONÄR 40-2019

Im 1. Halbjahr 2019 konnte die Deutsche Post den Konzernumsatz um 3,6 % von 29,78 auf 30,83 Mrd. Euro steigern. Das operative Betriebsergebnis (EBIT) legte um 16,7 % von 1,65 auf 1,93 Mrd. Euro zu. Die Umsatzrendite betrug 6,3 % gegenüber 5,5 % im Vorjahreszeitraum. Das Konzernperiodenergebnis erhöhte sich um 7,9 % von 1,12 auf 1,20 Mrd. Euro.

Laut DER AKTIONÄR stehe die Deutsche Post nun unmittelbar vor dem stärksten Quartal des Jahres. Mit dem Weihnachtsquartal sei nun wieder die Zeit der Brief- und v. a. die Paketflut gekommen. Angesichts neuer Rekordzahlen bei Paketsendungen sei auch mit neuen Kursimpulsen für die Aktie des DAX-Mitglieds zu rechnen. Inzwischen seien auch die Sorgen der Marktteilnehmer weitgehend verflogen, dass der Logistikkonzern das ambitionierte Langfristziel für ein EBIT von 5 Mrd. Euro aufgeben könne. Dank Restrukturierungsmaßnahmen sei die Deutsche Post hier auf einem guten Weg. Für das Gesamtjahr 2019 gehe die Konzernleitung von einem EBIT zwischen 4,0 und 4,3 Mrd. Euro aus. Selbst durch den Handelsstreit zwischen den USA und China erwartete Konzernchef Frank Appel keine großen Beeinträchtigungen. Die Deutsche Post sei dank ihrer breiten Aufstellung gut gegen einen Wirtschaftsabschwung gewappnet. Mit einem 2019er-KGV von 14 und einem 2020er-KGV von 12 sei der Titel derzeit günstig bewertet, insbesondere im Peergroup-Vergleich: UPS (16 und 15), Kühne & Nagel (22 und 21). Angesichts des starken globalen Netzwerkes und des anhaltenden E-Commerce-Booms werde der Titel auch von zahlreichen Analysten positiv bewertet. Die Baader Bank habe z. B. ein Kursziel von 46 Euro für den Bonner Logistiker. DER AKTIONÄR rät mit einem Ziel von 42 Euro zum Kauf (40 % Potenzial).

Charttechnische Einschätzung: Vom 12-Monatstief bei 23,50 Euro hat sich die Aktie der Deutschen Post wieder deutlich nach oben gearbeitet. Nun warten bei 31,50 Euro und 32,30 Euro die nächsten Widerstände auf die Käufer. Gelingt ein Ausbruch darüber, wäre der Weg in Richtung des Allzeithochs bei 41 Euro wieder offen.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.