Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

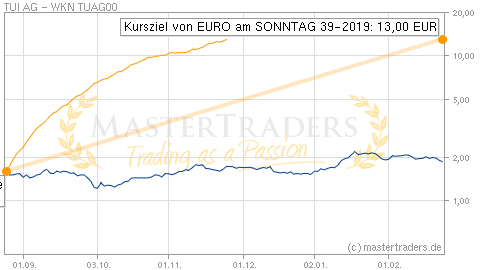

Sonntag, 29. September 2019

TUI: Größter Tourismuskonzern dürfte von der Thomas-Cook-Pleite profitieren

Analyst: EURO am SONNTAG 39-2019

In den ersten neun Monaten des laufenden Geschäftsjahres 2019 (endet am 30. September) konnte TUI den Konzernumsatz um 2,5 % von 11,14 auf 11,42 Mrd. Euro steigern. Das bereinigte EBITA lag bei -199,7 Mio. Euro, nach einem Plus von 17,1 Mio. Euro im Vorjahr. Das Ergebnis auf fortzuführenden Geschäftsbereichen betrug -262,6 Mio. Euro, nach -27,4 Mio. Euro im Vorjahr.

In der letzten Woche habe die Pleite vom zweitgrößten europäischen Reiseveranstalter Thomas Cook in der Tourismusindustrie die Schlagzeilen beherrscht. Doch nach dem Schock richte sich laut EURO am SONNTAG nun der Fokus auf die möglichen Profiteure dieser Marktbereinigung. Dazu zähle natürlich auch die Nummer 1 der Branche: TUI. Mit einem Schlag könne man in der Branche den Wegfall von Überkapazitäten verzeichnen. Für Wettbewerber wie TUI erhöhe das die Chancen auf höhere Profitabilität, höhere Cashflows sowie neuen Spielraum bei der Preisgestaltung. TUI habe am Tag der Thomas-Cook-Pleite die Prognose für das Fiskaljahr 2019 (endet am 30. September) bestätigt. Nach wie vor gehe man zwar von einem Gewinneinbruch um 26 % aus. Der Grund dafür liege aber in den Kosten für den Ersatz von den durch das Flugverbot betroffenen Boeing 737-Max-Flugzeugen. Davon abgesehen laufe das Reisegeschäft laut Konzernchef Friedrich Joussen wie erwartet ordentlich. TUI profitiere als Nummer 1 der Branche von der breiten Aufstellung mit eigenen Assets. Hervorzuheben seien die Hotelketten und die Flotte der Kreuzfahrtschiffe. Hier realisiere TUI rund 70 % des Gesamtgeschäfts. Auch wenn es weiterhin Unsicherheiten in der Branche hinsichtlich der Auswirkungen des Brexit gebe, dürfe bei TUI nach einem Gewinneinbruch im Fiskaljahr 2019 ab dem kommenden Jahr wieder mit einem deutlichen Gewinnanstieg ausgegangen werden. EURO am SONNTAG rät mit einem Kursziel von 13 Euro zum Kauf (22 % Potenzial).

Charttechnische Einschätzung: Die Aktie von TUI könnte zeitgleich mit der Pleite des Konkurrenten Thomas Cook die Bodenbildung der eigenen Talfahrt seit dem Sommer 2018 abgeschlossen haben. Die Aktie brach über den Widerstand bei 10 Euro aus. Theoretisch wäre der Weg nun frei für eine weitere Erholung in den Bereich von 13,75 Euro. Bei Rücksetzern unter 8,75 Euro ist hingegen wieder Vorsicht angebracht.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.