Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Donnerstag, 16. September 2021

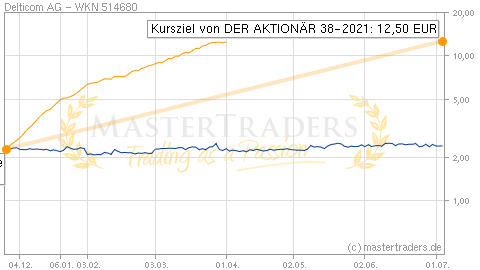

Delticom: Mit der Fokussierung auf das Kerngeschäft und neuen Wachstumstreibern könne der E-Commerce-Spezialist wieder durchstarten

Analyst: DER AKTIONÄR 38-2021

Am 12. August berichtete Delticom über die Geschäftsentwicklung im 1. Halbjahr 2021. Das Unternehmen konnte den Umsatz gegenüber dem Vorjahr um 4,7 % von 238 auf 249 Mio. Euro steigern. Die Bruttomarge betrug 22,9 % nach 23,7 % im Vorjahr. Beim EBITDA realisiert man 8,0 Mio. Euro (Vorjahr: - 3,9 Mio. Euro). Das EBIT betrug 2,7 Mio. Euro, nachdem im Vorjahr noch ein Fehlbetrag von 6,2 Mio. Euro angefallen war.

Delticom habe nach schwierigen Jahren laut DER AKTIONÄR dank einer Konzentration auf das Kerngeschäft mit Reifen und Kompletträdern sowie eines strikten Kostenmanagements wieder die Rückkehr auf die Wachstumsspur geschafft. Nun müssten nur noch Banken und Kunden mitspielen, damit Delticom auch wieder eine stetige Verbesserung der EBITDA-Marge gelinge. In den kommenden Jahren wolle der Reifen-Onlinehändler eine EBITDA-Marge von mehr als 5 % erreichen. Dann dürfe der Nettogewinn überproportional zum Umsatz zulegen. Das KGV von 16 für das laufende Geschäftsjahr könne damit im kommenden Jahr bereits auf günstige 7 sinken. Wachstumstreiber seien einige auszumachen bei Delticom oft außerhalb des Kerngeschäfts. Delticom könne über die Online-Shops Produkte von Partnerfirmen aus den Bereich Autozubehör und Schmierstoffe vertreiben. Außerdem könnten die E-Commerce-Lösungen für B2B-Lösungen zwischen zwei Unternehmen genutzt werden. Dank der guten Position von Delticom sei hier einige Fantasie gegeben. Ein weiterer Wachstumstreiber könne durch die zunehmende Verbreitung von Elektroautos entstehen. Stromer hätten einen schnelleren Abrieb als Autos mit Verbrennungsmotor und demzufolge dürfe mit einer weiteren Verbreitung von E-Autos ein steigender Bedarf an Reifen einhergehen. Mit Emina24 habe Delticom bereits speziell für E-Auto-Reifen eine eigene Verkaufsplattform geschaffen. DER AKTIONÄR rät mit einem Kursziel von 12,50 Euro zum Kauf (37 % Potenzial).

Charttechnische Einschätzung: Der Aktie von Delticom konnte Mitte 2020 den langjährigen Abwärtstrend beenden und inzwischen einen jungen Aufwärtstrend ausbilden. Oberhalb von 7,50 Euro bleibt die Aktie für Trader ein Kauf.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.