Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Kurziel-Radar

Die TOP 10 Aktien mit den höchsten Kurspotentialen der letzen 4 Wochen.

[ Kursziel-Radar | Aktuelle Kursziele ]

TOP 10 Aktien

Donnerstag, 28. April 2022

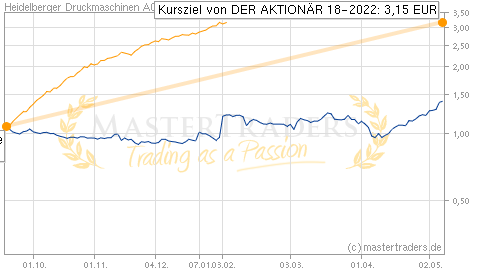

Heidelberger Druck: Neue Wachstumsfantasie beim Druckmaschinenhersteller durch den neuen Geschäftsbereich E-Mobility

Analyst: DER AKTIONÄR 18-2022

Am 9. Februar veröffentlichte Heidelberger Druck die Neunmonatszahlen für das Fiskaljahr 2021/2022. In den Monaten April bis Dezember 2021 konnte der Konzern den Auftragseingang um 33 % auf 1,888 Mrd. Euro steigern. Der Konzernumsatz legte um 21 % auf 1,565 Mio. Euro zu. Beim EBITDA ging es um 21 % von 109 auf 132 Mio. Euro nach oben. Nach Steuern wurde ein Gewinn von 40 Mio. Euro realisiert, nachdem im Vorjahr lediglich ein Plus von 3 Mio. Euro ausgewiesen werden konnte.

Der Druckmaschinenhersteller Heidelberger Druck sehe laut DER AKTIONÄR im neuen Geschäftsfeld "Elektromobilität" den Schlüssel für den Turnaround. Die laufende Korrektur der Aktie sollten Anleger als Einstiegsgelegenheit verstehen. Der einstige Spezialist für die Druckindustrie wolle mit Wallboxen im Bereich E-Mobility kräftig durchstarten und könne schon erste Erfolge vorweisen. Bei privaten Ladesystemen komme das SDAX-Unternehmen inzwischen auf einen Marktanteil von 20 % in Deutschland. Nach neun Monaten habe Heidelberger Druck 35 Mio. Euro mit den Wallboxen verdient. Doch das Potenzial sei riesig. Steigende Ölpreise dürften die Nachfrage nach E-Autos anschieben. Und der SDAX-Konzern werde noch immer günstig bewertet. Der Konkurrent Wallbox NV aus Spanien komme auf eine Marktkapitalisierung von rund 1,6 Mrd. Euro bei einem Umsatz von rund 73 Mio. Euro. Gestehe man Heidelberger Druck ein vergleichbares KGV von 21,6 zu, dann müsse das Unternehmen einen Börsenwert von 1,1 Mrd. Euro haben. Aktuell seien es aber nur rund 640 Mio. Euro. Und damit lasse man das eigentliche Kerngeschäft mit Druckmaschinen ganz außen vor. Dabei habe man auch hier, insbesondere beim Verpackungsdruck, weiterhin Wachstumschancen aufgrund des boomenden E-Commerce-Handels. DER AKTIONÄR rät mit einem Kursziel von 3,15 Euro zum Kauf (45 % Potenzial).

Charttechnische Einschätzung: Die Aktie von Heidelberger Druck hat im Jahr 2021 einen dynamischen Turnaround hingelegt und notiert auch jetzt, nach einem deutlichen Rücksetzer auf Jahressicht noch immer gut 61 % im Plus. Allerdings droht bei einem Rutsch unter 2 Euro weiterer Verkaufsdruck. Anleger behalten ihre Positionen daher genau im Blick.

Hinweis

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Die Redakteure, die im Auftrag der Trading & Media GmbH Artikel auf www.mastertraders.de schreiben, handeln regelmäßig mit den besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Haftungsausschluss:

MasterTraders.de dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.