Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: TraderFox Live-Trading Channel |

0 Kommentare

Samstag, 14. Mai 2011

Profiteur des Megatrends mobiles Internet: Ericsson

Liebe Leser,

die informationstechnische Revolution ist in vollem Gange und das Bedürfnis der Menschen nach Mobilität und Konnektivität katapultiert diesen dynamischen weltweiten Trend auf eine neue Stufe. Genau so, wie das Festnetz-Telefon "laufen lernte", löst sich nun auch das Internet immer stärker von stationären PCs oder zwar tragbaren aber immer noch zu unhandlichen Notebooks. Über Smartphones oder Tablets ist es ungleich einfacher "mobil" online zu gehen und sich mit allen gewünschten Informationen oder Kontakten zu versorgen. Der Weg zum "Echtzeit-Internet" ist vorgezeichnet, einfach weil er dem Wesen des Menschen entspricht und das Bedürfnis nach Mobilität und sowohl sozialer als auch informationstechnischer Kommunikation befriedigt. Um allerdings eine flächendeckende mobile Breitbandversorgung sicher zu stellen, muss die notwendige Infrastruktur erst geschaffen respektive weiter ausgebaut werden.

Im Aussichtsreiche Aktien Report vom 30.12.2010 stellten wir den TraderFox-Abonennten Ericsson als wesentlichen Profiteur dieses weltweit stattfindenden Infrastrukturausbaus vor. Seither hat sich das Papier recht volatil entwickelt, verzeichnete seit Empfehlung jedoch ein ansehnliches Kursplus von 20%.

Der jüngste Kurssprung vom 27. April war (erneut) überraschend guten Quartalszahlen geschuldet, wobei vor allem die wichtige Netzwerksparte, d.h. der oben skizzierte Ausbau der Infrastruktur für für mobiles Internet, für das sehr gute Ergebnis verantwortlich war. Ericsson konnte bei 3G-Netzen sowie den neuen und schnelleren 4G-LTE-Netzen Marktanteile erobern. Nach eigenen Angaben liegt der Weltmarktanteil hier bei über 50%.

Lesen Sie nun die sowohl die Erstanalyse vom 30.12.10 als auch das Update vom 27.1.11 im Original (Quelle: TraderFox Live Trading Channel / Aussichtsreiche Aktien Report).

Im Aussichtsreiche Aktien Report screenen wir in einem ersten Schritt den Aktienmarkt nach Erfolg versprechenden Handelssignalen. Dies geschieht mit Hilfe der TraderFox Börsensoftware in Echtzeit. Im zweiten Schritt werden die interessantesten Unternehmen dann einer fundamentalen Analyse unterzogen, um die Treiber hinter einem potentiellen Kursanstieg ausfindig zu machen. Ist die Fundamentalanalyse positiv, erfolgt eine Kaufempfehlung.

"+++ Ericsson +++++

Das schwedische Unternehmen ist weltweit führender Anbieter von Technologien und Dienstleistungen für Betreiber von Telekommunikationsnetzen. ERIC ist führend bei der HSPA-Datenübertragung (einer Weiterentwicklung von UMTS) und kann hier eine besonderere Expertise vorweisen. So zeigte das Unternehmen Anfang des Jahres die weltweit erste HSPA-Datenübertragung mit 84Mbit/s. Anfang November wurde außerdem bekannt gegeben, dass derzeit LTE-Verträge mit 7 international führenden Netzbetreibern bestehen. LTE ermöglicht einen noch schnelleren mobilen Datentransfer, schneller als VDSL. Alleine in Deutschland arbeiten die Netzbetreiber, nach der Frequenzversteigerung im April, mit Hochdruck am Ausbau des LTE-Netzes. So soll schon 2015 für 80% der Deutschen LTE verfügbar sein. Ericsson ist dabei Hauptpartner für Vodafone. Nach eigenen Angaben hält ERIC weltweit 25% der grundlegenden Patente im Bereich LTE und ist damit der größte Patentinhaber der Branche.

Mit dieser Kernkompetenz bezüglich schneller mobiler Datenverbindungen, kann Ericsson einen der stabilsten Megatrends überhaupt bedienen. So soll es im Jahr 2014 3,5 Millliarden Breitbandanschlüsse geben (heute sind es eine Milliarde). Davon sollen allerdings 80% mobiler Art sein, d.h. auf leistungsstarken Mobilfunknetzen a la HSPA und LTE basieren. Aktuell beträgt die Anzahl mobiler Breitbandanschlüsse etwas mehr als 500 Millionen, sodass hier eine Verfünffachung in Aussicht steht. Der zugrunde liegende Trend ist klar: Das Bedürfnis des Menschen nach Mobilität, Kommunikation sowie der ständigen Verfügbarkeit von Informationen und Unterhaltung, wird eine flächendeckende Verbreitung immer leistungsfähigerer mobiler Datennetze erzwingen. Ericsson ist an dieser Stelle hervorragend positioniert. So stellte das Unternehmen jüngst auch das erste kommerziell nutzbare HSPA-Breitbandmodul für mobiles Internet vor, mit welchem Tablets schnell und Energie sparend Internetverbindungen aufbauen können.

Trotz dieser übergeordnet aussichtsreichen Marktstellung, entwickelt sich die Aktie unspektakulär. Hintergrund ist zum einen der massive Gewinneinbruch der Jahre 2008/2009 sowie Befürchtungen, dass die Margen aufgrund eines harten Wettbewerbes unter Druck geraten könnten. Dennoch dürfte der Megatrend "Ausbau mobiler Breitbandverbindungen" wesentlich zu einer positiven Ergebnisentwicklung beitragen. So entwickelten sich 2010 sowohl das operative als auch das Periodenergebnis wieder deutlich positiv. Der Nettogewinn betrug in Q3 3,6 Mrd SEK, was genau so viel ist, wie im Gesamtjahr 2009 verdient wurde. Mit einem 2011er KGV von 13 ist die Aktie moderat bewertet.

Spotlight:

- Kernkompetenz im Megatrend mobiles Breitbandinternet

- Bruch des mittelfristigen horizontalen Widerstandes

- Ergebnisentwicklung in 2010 wieder deutlich positiv im Vergleich zu 08/09

Fazit: Während das Unternehmen eine sehr interessante Marktstellung hat, zeigt die Aktie wenig Dynamik. Von daher für geduldige Investoren interessant."

Earnings-Update vom 27.1.11.:

"Earnings-Update +++ Ericsson +++++

Während die MSM-Chips von Qualcomm den mobilen Endgeräten erst einen Verbindungsaufbau zu drahtlosen Netzwerken ermöglichen, stellt Ericsson die Technologie zur Errichtung ebendieser Drahtlosnetzwerke zur Verfügung. Den schwedischen Netzwerkausrüster stellten wir im Reoprt vom 30.12.10 vor und wiesen daraufhin, dass die Aktie, trotz der sehr interessanten Marktstellung, wenig Dynamik zeigt. Für geduldige Investoren sei der Wert aber interessant.

Die Geduldigen werden, wie so oft an der Börse, nun belohnt, da die Aktie nach überraschend positiven Jahreszahlen die Konsolidierung dynamisch verließ und mit erhöhtem Volumen den kurzfristigen Abwärstrend durchbrach (25.1.11, Charttechnik Trading-Room). Der Nettogewinn kletterte im Gesamtjahr um 172%, während die Umsätze allerdings leicht um 2% zurück gingen. Gründe für den Gewinnsprung sind Verbesserungen im Geschäft des Gemeinschaftsunternehmens Sony Ericsson sowie die geringeren Kosten für den Konzernumbau.

Betrachtet man nur das 4. Quartal, so konnten hier Gewinn und Umsatz gesteigert werden. Als Grund nennt die Unternehmensführung die starke Nachfrage nach Breitbandtechnik, v.a. in China. CEO Vestberg erklärte, dass auch 2011 eine starke Entwicklung beim mobilen Breitband zu erwarten sei. Ericsson sei außerdem weltweiter Marktführer beim Ausbau der neuen 4G-Netze. Für 2011 rechnet das Unternehmen mit einer Verdopplung der Abonnentenzahl über Smartphones oder Tablets und damit mit einer deutlichen Zunahme des Datenstromes. Vor allem in der zweiten Jahreshälfte war das Geschäft bereits spürbar angezogen.

Wir bleiben bei unserer Einschätzung, dass das mobile Internet über die verschiedensten Endgeräte immer weiter Einzug in unseren Alltag erhält und sich dort fest etablieren wird. Die dazu notwendigen Netzwerke sind allerdings noch lange nicht so verbreitet und ausgereift, als dass ein rasches Ende der Wachstumsmöglichkeiten in Sicht wäre - das Spiel "mobiles Internet" geht erst richtig los. Von daher gehören branchenspezifische Technologieführer wie Ericsson oder Qualcomm auf jede Watchlist bzw. ins Depot.

Spotlight:

- Bruch des kurzfristigen Abwärtstrends nach überraschend positiven Jahreszahlen am 25.1.11 (Charttechnik Trading-Room)

- deutliche Belebung des China-Geschäftes

- Megatrend drahtlose Netzwerke ist intakt

Fazit: Ericsson dürfte den Aufwärtstrend langfristig fortsetzen - kaufen."

die informationstechnische Revolution ist in vollem Gange und das Bedürfnis der Menschen nach Mobilität und Konnektivität katapultiert diesen dynamischen weltweiten Trend auf eine neue Stufe. Genau so, wie das Festnetz-Telefon "laufen lernte", löst sich nun auch das Internet immer stärker von stationären PCs oder zwar tragbaren aber immer noch zu unhandlichen Notebooks. Über Smartphones oder Tablets ist es ungleich einfacher "mobil" online zu gehen und sich mit allen gewünschten Informationen oder Kontakten zu versorgen. Der Weg zum "Echtzeit-Internet" ist vorgezeichnet, einfach weil er dem Wesen des Menschen entspricht und das Bedürfnis nach Mobilität und sowohl sozialer als auch informationstechnischer Kommunikation befriedigt. Um allerdings eine flächendeckende mobile Breitbandversorgung sicher zu stellen, muss die notwendige Infrastruktur erst geschaffen respektive weiter ausgebaut werden.

Im Aussichtsreiche Aktien Report vom 30.12.2010 stellten wir den TraderFox-Abonennten Ericsson als wesentlichen Profiteur dieses weltweit stattfindenden Infrastrukturausbaus vor. Seither hat sich das Papier recht volatil entwickelt, verzeichnete seit Empfehlung jedoch ein ansehnliches Kursplus von 20%.

Der jüngste Kurssprung vom 27. April war (erneut) überraschend guten Quartalszahlen geschuldet, wobei vor allem die wichtige Netzwerksparte, d.h. der oben skizzierte Ausbau der Infrastruktur für für mobiles Internet, für das sehr gute Ergebnis verantwortlich war. Ericsson konnte bei 3G-Netzen sowie den neuen und schnelleren 4G-LTE-Netzen Marktanteile erobern. Nach eigenen Angaben liegt der Weltmarktanteil hier bei über 50%.

Lesen Sie nun die sowohl die Erstanalyse vom 30.12.10 als auch das Update vom 27.1.11 im Original (Quelle: TraderFox Live Trading Channel / Aussichtsreiche Aktien Report).

Im Aussichtsreiche Aktien Report screenen wir in einem ersten Schritt den Aktienmarkt nach Erfolg versprechenden Handelssignalen. Dies geschieht mit Hilfe der TraderFox Börsensoftware in Echtzeit. Im zweiten Schritt werden die interessantesten Unternehmen dann einer fundamentalen Analyse unterzogen, um die Treiber hinter einem potentiellen Kursanstieg ausfindig zu machen. Ist die Fundamentalanalyse positiv, erfolgt eine Kaufempfehlung.

"+++ Ericsson +++++

Das schwedische Unternehmen ist weltweit führender Anbieter von Technologien und Dienstleistungen für Betreiber von Telekommunikationsnetzen. ERIC ist führend bei der HSPA-Datenübertragung (einer Weiterentwicklung von UMTS) und kann hier eine besonderere Expertise vorweisen. So zeigte das Unternehmen Anfang des Jahres die weltweit erste HSPA-Datenübertragung mit 84Mbit/s. Anfang November wurde außerdem bekannt gegeben, dass derzeit LTE-Verträge mit 7 international führenden Netzbetreibern bestehen. LTE ermöglicht einen noch schnelleren mobilen Datentransfer, schneller als VDSL. Alleine in Deutschland arbeiten die Netzbetreiber, nach der Frequenzversteigerung im April, mit Hochdruck am Ausbau des LTE-Netzes. So soll schon 2015 für 80% der Deutschen LTE verfügbar sein. Ericsson ist dabei Hauptpartner für Vodafone. Nach eigenen Angaben hält ERIC weltweit 25% der grundlegenden Patente im Bereich LTE und ist damit der größte Patentinhaber der Branche.

Mit dieser Kernkompetenz bezüglich schneller mobiler Datenverbindungen, kann Ericsson einen der stabilsten Megatrends überhaupt bedienen. So soll es im Jahr 2014 3,5 Millliarden Breitbandanschlüsse geben (heute sind es eine Milliarde). Davon sollen allerdings 80% mobiler Art sein, d.h. auf leistungsstarken Mobilfunknetzen a la HSPA und LTE basieren. Aktuell beträgt die Anzahl mobiler Breitbandanschlüsse etwas mehr als 500 Millionen, sodass hier eine Verfünffachung in Aussicht steht. Der zugrunde liegende Trend ist klar: Das Bedürfnis des Menschen nach Mobilität, Kommunikation sowie der ständigen Verfügbarkeit von Informationen und Unterhaltung, wird eine flächendeckende Verbreitung immer leistungsfähigerer mobiler Datennetze erzwingen. Ericsson ist an dieser Stelle hervorragend positioniert. So stellte das Unternehmen jüngst auch das erste kommerziell nutzbare HSPA-Breitbandmodul für mobiles Internet vor, mit welchem Tablets schnell und Energie sparend Internetverbindungen aufbauen können.

Trotz dieser übergeordnet aussichtsreichen Marktstellung, entwickelt sich die Aktie unspektakulär. Hintergrund ist zum einen der massive Gewinneinbruch der Jahre 2008/2009 sowie Befürchtungen, dass die Margen aufgrund eines harten Wettbewerbes unter Druck geraten könnten. Dennoch dürfte der Megatrend "Ausbau mobiler Breitbandverbindungen" wesentlich zu einer positiven Ergebnisentwicklung beitragen. So entwickelten sich 2010 sowohl das operative als auch das Periodenergebnis wieder deutlich positiv. Der Nettogewinn betrug in Q3 3,6 Mrd SEK, was genau so viel ist, wie im Gesamtjahr 2009 verdient wurde. Mit einem 2011er KGV von 13 ist die Aktie moderat bewertet.

Spotlight:

- Kernkompetenz im Megatrend mobiles Breitbandinternet

- Bruch des mittelfristigen horizontalen Widerstandes

- Ergebnisentwicklung in 2010 wieder deutlich positiv im Vergleich zu 08/09

Fazit: Während das Unternehmen eine sehr interessante Marktstellung hat, zeigt die Aktie wenig Dynamik. Von daher für geduldige Investoren interessant."

Earnings-Update vom 27.1.11.:

"Earnings-Update +++ Ericsson +++++

Während die MSM-Chips von Qualcomm den mobilen Endgeräten erst einen Verbindungsaufbau zu drahtlosen Netzwerken ermöglichen, stellt Ericsson die Technologie zur Errichtung ebendieser Drahtlosnetzwerke zur Verfügung. Den schwedischen Netzwerkausrüster stellten wir im Reoprt vom 30.12.10 vor und wiesen daraufhin, dass die Aktie, trotz der sehr interessanten Marktstellung, wenig Dynamik zeigt. Für geduldige Investoren sei der Wert aber interessant.

Die Geduldigen werden, wie so oft an der Börse, nun belohnt, da die Aktie nach überraschend positiven Jahreszahlen die Konsolidierung dynamisch verließ und mit erhöhtem Volumen den kurzfristigen Abwärstrend durchbrach (25.1.11, Charttechnik Trading-Room). Der Nettogewinn kletterte im Gesamtjahr um 172%, während die Umsätze allerdings leicht um 2% zurück gingen. Gründe für den Gewinnsprung sind Verbesserungen im Geschäft des Gemeinschaftsunternehmens Sony Ericsson sowie die geringeren Kosten für den Konzernumbau.

Betrachtet man nur das 4. Quartal, so konnten hier Gewinn und Umsatz gesteigert werden. Als Grund nennt die Unternehmensführung die starke Nachfrage nach Breitbandtechnik, v.a. in China. CEO Vestberg erklärte, dass auch 2011 eine starke Entwicklung beim mobilen Breitband zu erwarten sei. Ericsson sei außerdem weltweiter Marktführer beim Ausbau der neuen 4G-Netze. Für 2011 rechnet das Unternehmen mit einer Verdopplung der Abonnentenzahl über Smartphones oder Tablets und damit mit einer deutlichen Zunahme des Datenstromes. Vor allem in der zweiten Jahreshälfte war das Geschäft bereits spürbar angezogen.

Wir bleiben bei unserer Einschätzung, dass das mobile Internet über die verschiedensten Endgeräte immer weiter Einzug in unseren Alltag erhält und sich dort fest etablieren wird. Die dazu notwendigen Netzwerke sind allerdings noch lange nicht so verbreitet und ausgereift, als dass ein rasches Ende der Wachstumsmöglichkeiten in Sicht wäre - das Spiel "mobiles Internet" geht erst richtig los. Von daher gehören branchenspezifische Technologieführer wie Ericsson oder Qualcomm auf jede Watchlist bzw. ins Depot.

Spotlight:

- Bruch des kurzfristigen Abwärtstrends nach überraschend positiven Jahreszahlen am 25.1.11 (Charttechnik Trading-Room)

- deutliche Belebung des China-Geschäftes

- Megatrend drahtlose Netzwerke ist intakt

Fazit: Ericsson dürfte den Aufwärtstrend langfristig fortsetzen - kaufen."

| bewerten | 3 Bewertungen |

|

Freitag, 08. April 2011

Kategorie: TraderFox Live-Trading Channel |

0 Kommentare

Story: Eckert & Ziegler

Liebe Leser,

in Deutschland wimmelt es nur so von interessanten und hoch innovativen Unternehmen. Abonennten des TraderFox Live Trading Channel stellen wir im "Aussichtsreiche Aktien Report" zweimal wöchentlich besonders aussichtsreiche Aktien vor.

Dabei wird in einem ersten Schritt der Aktienmarkt nach Erfolg versprechenden Handelssignalen gescreent. Dies geschieht mit Hilfe der TraderFox Börsensoftware in Echtzeit. Im zweiten Schritt werden die interessantesten Unternehmen dann einer fundamentalen Analyse unterzogen, um die Treiber hinter einem potentiellen Kursanstieg ausfindig zu machen. Ist die Fundamentalanalyse positiv, erfolgt eine Kaufempfehlung.

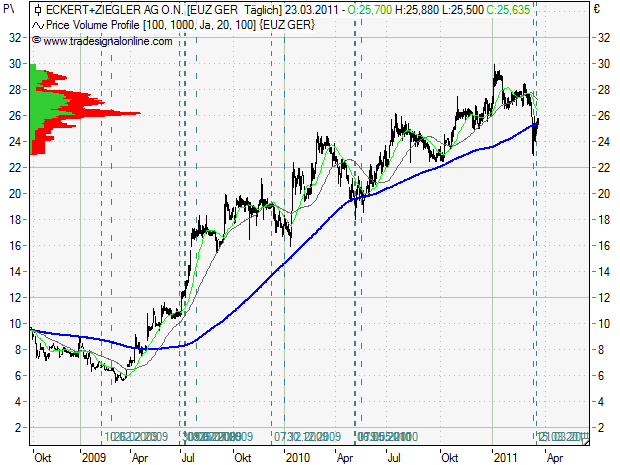

Unser besonderes Augenmerk zog bereits am 19.12.2010 der Berliner Spezialist für Strahlen- und Medizintechnik Eckert & Ziegler auf sich. Am 24.3.2011 rückte der Wert dann erneut den Fokus und wir erneuerten unsere Kaufempfehlung bei Bruch der 26. Seither gewann die Akie 16% an Wert.

Lesen Sie hier den Original-Beitrag vom März diesen Jahres:

"+++ Eckert & Ziegler +++++

Den Berliner Spezialisten für Strahlen- und Medizintechnik mit besonderer Expertise in Diagnose und Behandlung von Krebserkrankungen, stellten wir im Report vom 19.12.2010 ausführlich vor. Das vom Firmenmitgründer Dr. Andreas Eckert geleitete Unternehmen wurde mehrfach wegen seiner hohen Innovationskraft ausgezeichnet und erreichte seit 2003 im Durchschnitt ein jährliches Umsatzwachstum von 20% sowie ein Eigenkapitalwachstum von rund 9% per annum.

Am 15.3. legte EUZ vorläufige Zahlen für 2010 vor und vermeldete einem Rekordumsatz von 111 Mio, womit die eigene Prognose um fast 3% übertroffen wurde. Das Umsatzwachstum von 9% wurde rein organisch erzielt, da es seit knapp 2 Jahren keine Akquisitionen mehr gegeben hatte. Bereits im vergangenen Jahr kündigte der Vorstand an aufgrund des guten Geschäftsverlaufes im vierten Quartal Abschreibungen vorzunehmen. Nach Sonderbelastungen wurde im Gesamtjahr schließlich ein Jahresüberschuss von 9,4 Mio erzielt, ohne die Abschreibungen wären es 10,1 Mio gewesen.

Dass die Zeit des rein organischen Wachstums in 2011 wahrscheinlich wieder vorbei ist, zeigt das jüngste Übernahmeangebot für das US-Unternehmen Theragenics. Das Angebot wurde zwar zunächst abgelehnt, EUZ zeigt sich aber sehr entschlossen und wird nach weiteren Wegen suchen. Mit der Übernahme von TGX würde Eckert & Ziegler dem Ziel einen der weltweit führenden und global agierenden Strahlentherapiespezialisten zu schaffen, wieder ein Stück näher kommen, da durch die Akquisition die Rückkehr in den US-Markt gelingen würde. Dieser Markt ist der weltweit größte für die permanente Brachytherapie und TGX auf diesem Gebiet eines der führenden Unternehmen.

Die Brachytherapie ist eine Form der Strahlentherapie, bei welcher millimeterkleine strahlende Plastikimplantate innerhalb oder in unmittelbarer Nähe des zu bestrahlenden Gewebes platziert werden. Dadurch wird die Strahlenbelastung für den Patienten deutlich reduziert und gesundes Gewebe verschont. Die Durchführung einer solchen Behandlung erfordert darüberhinaus eine kürzere Behandlungszeit als andere Verfahren, sodass Patenten die Strahlenklinik weniger häufig aufsuchen müssen und die Behandlung oft auch ambulant durchgeführt werden kann. Aufgrund der weltweit steigenden Gesundheitskosten sieht EUZ sehr gute Möglichkeiten darin, die permanente Brachytherapie als minimal invasive eintägige Behandlungsalternative weiter voranzubringen. Laut eigener Aussage wäre der Konzern nach einer gelingenden Theragenics-Fusion einzigartig auf diesem Gebiet positioniert.

Über die Firmentochter Nuclitec bietet EUZ außerdem Umweltdienste für radioaktives Material an, welche Sammeln, Transport, Verarbeitung, Lagerung und Entsorgung kontaminierter Gegenstände umfassen. Bereits auf dem letztjährigen Eigenkapitalforum hob VV Eckert die Perspektiven für dieses Segment hervor, da es z.B. in Deutschland lediglich 3 Unternehmen mit einer entsprechenden Lizenz gebe, das Marktvolumen in den kommenden Jahren allerdings überproportional auf 3-4 Mrd ansteigen soll. Diese Dienste dürften aufgrund der katastrophalen Entwicklungen in Japan in den kommenden Monaten verstärkt nachgefragt werden.

In diesen Kontext sind möglicherweise auch die sehr hohen Insiderkäufe in den vergangenen Tagen zu stellen. So kauften VV Eckert über seine GmbH für 650.000 und Vorstand Edgar Löffler für 58.425 EUZ-Papiere. Damit gibt es deutschlandweit kaum ein Unternehmen, in welchem Insider beherzter zugriffen als bei Eckert & Ziegler. Das Timing der beiden konnte sich in der Vergangenheit sehen lassen, wie folgender Chart zeigt. Die gestrichelten Linien markieren alle Insiderkäufe von Eckert und Löffler seit 2009. Für Eckert ist es der mit Abstand höchste Kauf ex Bezugsrechte oder Kapitalerhöung und für Löffler der zweithöchste.

Charttechnisch fiel EUZ kurzfristig unter den langfristigen Aufwärtstrend, konnte diesen jedoch rasch wieder zurückerobern. Mit einem KGV11 von 11 und einem KGV12 von 10 ist der Wert nicht zu teuer.

Spotlight:

- Rekordumsatz 2010 mit Übertreffen der eigenen Erwartungen

- exponierte Marktstellung in der Brachytherapie, wenn die Theragenics-Fusion gelingt

- aufgrund der Japan-Katastrophe wahrscheinlich stärkere Nachfrage nach Umweltdienstleistungen für nukleare Stoffe der Tochter Nuclitec

- massive Insiderkäufe

- Bewertung moderat

Fazit: Wird die Marke von 26 gebrochen, kann man auf eine positive Entwicklung spekulieren. Die Hauptgründe für einen Kauf sehen wir in den möglicherweise verstärkt nachgefragten Umweltdienstleistungen für Japan sowie den damit einhergehenden massiven Insiderkäufen."

in Deutschland wimmelt es nur so von interessanten und hoch innovativen Unternehmen. Abonennten des TraderFox Live Trading Channel stellen wir im "Aussichtsreiche Aktien Report" zweimal wöchentlich besonders aussichtsreiche Aktien vor.

Dabei wird in einem ersten Schritt der Aktienmarkt nach Erfolg versprechenden Handelssignalen gescreent. Dies geschieht mit Hilfe der TraderFox Börsensoftware in Echtzeit. Im zweiten Schritt werden die interessantesten Unternehmen dann einer fundamentalen Analyse unterzogen, um die Treiber hinter einem potentiellen Kursanstieg ausfindig zu machen. Ist die Fundamentalanalyse positiv, erfolgt eine Kaufempfehlung.

Unser besonderes Augenmerk zog bereits am 19.12.2010 der Berliner Spezialist für Strahlen- und Medizintechnik Eckert & Ziegler auf sich. Am 24.3.2011 rückte der Wert dann erneut den Fokus und wir erneuerten unsere Kaufempfehlung bei Bruch der 26. Seither gewann die Akie 16% an Wert.

Lesen Sie hier den Original-Beitrag vom März diesen Jahres:

"+++ Eckert & Ziegler +++++

Den Berliner Spezialisten für Strahlen- und Medizintechnik mit besonderer Expertise in Diagnose und Behandlung von Krebserkrankungen, stellten wir im Report vom 19.12.2010 ausführlich vor. Das vom Firmenmitgründer Dr. Andreas Eckert geleitete Unternehmen wurde mehrfach wegen seiner hohen Innovationskraft ausgezeichnet und erreichte seit 2003 im Durchschnitt ein jährliches Umsatzwachstum von 20% sowie ein Eigenkapitalwachstum von rund 9% per annum.

Am 15.3. legte EUZ vorläufige Zahlen für 2010 vor und vermeldete einem Rekordumsatz von 111 Mio, womit die eigene Prognose um fast 3% übertroffen wurde. Das Umsatzwachstum von 9% wurde rein organisch erzielt, da es seit knapp 2 Jahren keine Akquisitionen mehr gegeben hatte. Bereits im vergangenen Jahr kündigte der Vorstand an aufgrund des guten Geschäftsverlaufes im vierten Quartal Abschreibungen vorzunehmen. Nach Sonderbelastungen wurde im Gesamtjahr schließlich ein Jahresüberschuss von 9,4 Mio erzielt, ohne die Abschreibungen wären es 10,1 Mio gewesen.

Dass die Zeit des rein organischen Wachstums in 2011 wahrscheinlich wieder vorbei ist, zeigt das jüngste Übernahmeangebot für das US-Unternehmen Theragenics. Das Angebot wurde zwar zunächst abgelehnt, EUZ zeigt sich aber sehr entschlossen und wird nach weiteren Wegen suchen. Mit der Übernahme von TGX würde Eckert & Ziegler dem Ziel einen der weltweit führenden und global agierenden Strahlentherapiespezialisten zu schaffen, wieder ein Stück näher kommen, da durch die Akquisition die Rückkehr in den US-Markt gelingen würde. Dieser Markt ist der weltweit größte für die permanente Brachytherapie und TGX auf diesem Gebiet eines der führenden Unternehmen.

Die Brachytherapie ist eine Form der Strahlentherapie, bei welcher millimeterkleine strahlende Plastikimplantate innerhalb oder in unmittelbarer Nähe des zu bestrahlenden Gewebes platziert werden. Dadurch wird die Strahlenbelastung für den Patienten deutlich reduziert und gesundes Gewebe verschont. Die Durchführung einer solchen Behandlung erfordert darüberhinaus eine kürzere Behandlungszeit als andere Verfahren, sodass Patenten die Strahlenklinik weniger häufig aufsuchen müssen und die Behandlung oft auch ambulant durchgeführt werden kann. Aufgrund der weltweit steigenden Gesundheitskosten sieht EUZ sehr gute Möglichkeiten darin, die permanente Brachytherapie als minimal invasive eintägige Behandlungsalternative weiter voranzubringen. Laut eigener Aussage wäre der Konzern nach einer gelingenden Theragenics-Fusion einzigartig auf diesem Gebiet positioniert.

Über die Firmentochter Nuclitec bietet EUZ außerdem Umweltdienste für radioaktives Material an, welche Sammeln, Transport, Verarbeitung, Lagerung und Entsorgung kontaminierter Gegenstände umfassen. Bereits auf dem letztjährigen Eigenkapitalforum hob VV Eckert die Perspektiven für dieses Segment hervor, da es z.B. in Deutschland lediglich 3 Unternehmen mit einer entsprechenden Lizenz gebe, das Marktvolumen in den kommenden Jahren allerdings überproportional auf 3-4 Mrd ansteigen soll. Diese Dienste dürften aufgrund der katastrophalen Entwicklungen in Japan in den kommenden Monaten verstärkt nachgefragt werden.

In diesen Kontext sind möglicherweise auch die sehr hohen Insiderkäufe in den vergangenen Tagen zu stellen. So kauften VV Eckert über seine GmbH für 650.000 und Vorstand Edgar Löffler für 58.425 EUZ-Papiere. Damit gibt es deutschlandweit kaum ein Unternehmen, in welchem Insider beherzter zugriffen als bei Eckert & Ziegler. Das Timing der beiden konnte sich in der Vergangenheit sehen lassen, wie folgender Chart zeigt. Die gestrichelten Linien markieren alle Insiderkäufe von Eckert und Löffler seit 2009. Für Eckert ist es der mit Abstand höchste Kauf ex Bezugsrechte oder Kapitalerhöung und für Löffler der zweithöchste.

Charttechnisch fiel EUZ kurzfristig unter den langfristigen Aufwärtstrend, konnte diesen jedoch rasch wieder zurückerobern. Mit einem KGV11 von 11 und einem KGV12 von 10 ist der Wert nicht zu teuer.

Spotlight:

- Rekordumsatz 2010 mit Übertreffen der eigenen Erwartungen

- exponierte Marktstellung in der Brachytherapie, wenn die Theragenics-Fusion gelingt

- aufgrund der Japan-Katastrophe wahrscheinlich stärkere Nachfrage nach Umweltdienstleistungen für nukleare Stoffe der Tochter Nuclitec

- massive Insiderkäufe

- Bewertung moderat

Fazit: Wird die Marke von 26 gebrochen, kann man auf eine positive Entwicklung spekulieren. Die Hauptgründe für einen Kauf sehen wir in den möglicherweise verstärkt nachgefragten Umweltdienstleistungen für Japan sowie den damit einhergehenden massiven Insiderkäufen."

| bewerten | 6 Bewertungen |

|

Freitag, 01. April 2011

Kategorie: Handelsideen |

0 Kommentare

Im EUR/JPY sind Korrekturen Kaufgelegenheiten

Liebe Leser,

am 10. Februar stellte ich Ihnen das mittelfrisitge Kaufsetup im EUR/JPY vor. Nach einem positiven Start musste der Trade jedoch wegen einer zu erwartenden Yen-Aufwertung im Zuge der Japan-Katastrophe abgebrochen werden. Aufgrund der G7-Interventionen war die Yen-Stärke jedoch sehr kurzfristiger Natur und das Währungspaar bewegt sich nun dynamisch in Richtung Yen-Schwäche, welche aufgrund des vorgestellten Setups (positive Divergenz des Moneyflow auf Wochenbasis) auch mein favorisiertes Szenario gewesen war.

Spekulationen über eine baldige Zinsanhebung der EZB befeuerten jüngst den Ausbruch aus der mehrmonatigen Seitwärtsbewegung, welche nun als abgeschlossene Bodenbildung angesehen werden kann.

In der Folge sollte sich nun ein handelbarer mittelfristiger Aufwärtstrend im Währungspaar ergeben, in welchem Korrekturen gute Kaufgelegenheiten darstellen.

am 10. Februar stellte ich Ihnen das mittelfrisitge Kaufsetup im EUR/JPY vor. Nach einem positiven Start musste der Trade jedoch wegen einer zu erwartenden Yen-Aufwertung im Zuge der Japan-Katastrophe abgebrochen werden. Aufgrund der G7-Interventionen war die Yen-Stärke jedoch sehr kurzfristiger Natur und das Währungspaar bewegt sich nun dynamisch in Richtung Yen-Schwäche, welche aufgrund des vorgestellten Setups (positive Divergenz des Moneyflow auf Wochenbasis) auch mein favorisiertes Szenario gewesen war.

Spekulationen über eine baldige Zinsanhebung der EZB befeuerten jüngst den Ausbruch aus der mehrmonatigen Seitwärtsbewegung, welche nun als abgeschlossene Bodenbildung angesehen werden kann.

In der Folge sollte sich nun ein handelbarer mittelfristiger Aufwärtstrend im Währungspaar ergeben, in welchem Korrekturen gute Kaufgelegenheiten darstellen.

| bewerten | 3 Bewertungen |

|

Donnerstag, 17. März 2011

Kategorie: TraderFox Live-Trading Channel |

0 Kommentare

Story: SGL Carbon

Liebe Leser,

über SGL Carbon kann man dieser Tage nur noch staunen. Der Markt kollabiert und der Leichtbau-Spezialist aus Wiesbaden haussiert und - polarisiert. Für die einen ist SGL die Zukunftsschmiede schlechthin, die anderen warten darauf, bis das übertriebene Kursfeuerwerk wieder in sich zusammenfällt.

Welches Lager am Ende Recht behält, wird wie immer Miss/ter Market entscheiden. Momentan wird die Story jedoch so heiß gekocht, dass man durchaus vorsichtig werden kann. Wenn VW bzw. BMW nicht nachlegen, wird sich der Kurs nur schwer auf dem aktuellen Niveau halten können.

Wer hingegen schon in dem Wert engagiert ist, sollte streng charttechnisch agieren, seinen Stopp setzen und sich so vor den eigenen Emotionen schützen. Weder die Angst vor einem Abverkauf noch die Gier nach immer höheren Kursen werden gute Ratgeber bezüglich des Risikomanagements sein. Lassen sie den Chart entscheiden.

Unsere TraderFox-Kunden wiesen wir bereits im "Aussichtsreiche Aktien Report" vom 21.1.11 auf die interessanten fundamentalen Hintergründe der Aktie hin. Lesen Sie hier den original Report:

"+++ SGL Carbon +++++

Das MDAX Unternehmen hat seinen Hauptsitz in Wiesbaden und ist einer der weltweit führenden Hersteller von Produkten aus Carbon. Dieser Werkstoff scheint prädestiniert dafür, auf lange Sicht Metallwerkstoffe im großen Stil abzulösen. Während seine Zugfestigkeit nämlich viermal höher ist als die von Stahllegierungen, hat er nur ein Viertel des Gewichtes. Der Trend heißt "metal replacement" und wird vor allem getrieben duch die Notwendigkeit des Energiesparens. Diese Entwicklung ist nun allerdings schon seit Jahren bekannt und auch Carbon ist schon lange in aller Munde.

Warum sollte man also gerade jetzt in diesen Trend investieren? Einmal wurden die Werkstoffeigenschaften setig verbessert und die Kosten deutlich reduziert, sodass Carbon von der Industrie nun besser verarbeitet und günstiger eingekauft werden kann. Dann, und hier wird es konkret, soll im 3. Quartal endlich der Boeing 787 Dreamliner ausgeliefert werden. Der Rumpf des Großraumflugzeuges besteht zum Großteil aus Carbon, was zu Energieersparnis von rund 20% führen wird. Die Auslieferung erfolgt jedoch 3 Jahre später als ursprünglich geplant, unter anderem auch wegen umfangreicher Probleme mit den verwendeten Carbon-Verbundstoffen. Da diese Probleme nun scheinbar unter Kontrolle sind, dürfte auch die geplante Produktion von 10 Maschinen pro Monat ab dem Jahr 2013 gelingen. Aufgrund der hohen Kerosinkosten haben die Fluglinienbetreiber immenses Interesse an dem Modell, sodass bereits im Juli 2010 863 vertragliche Bestellungen vorlagen. Die ersten Dreamliner sollen in 2011 an die japanische All Nippon Airways (ANA) ausgeliefert werden. In diesem Zusammenhang ist ein Blick auf die japanischen SGL Carbon Konkurrenten Teijin und Toray interessant, welche sich seit Mitte 2010 in stabilen Aufwärtstrends befinden:

Neben den Flugzeugherstellern werden auch Automobilproduzenten immer stärker zu Verbrauchs- und damit Gewichtseinsparungen gezwungen. Zum einen, um fossile Kraftsoffe einzusparen. Zum anderen stellt auch die Entwicklung des Elektroautos besondere Anforderungen an das Karrosseriegewicht. Hier ist BMW mit seinem "Megacity Vehicle" Vorreiter und möchte das erste Elektroauto mit Carbon-Karrosserie im Jahr 2013 auf den Markt bringen. Dazu wurde bereits 2009 ein Joint Venture mit SGL Carbon gegründet (SGL Automotive Carbon Fibers), welches die Produktion von Carbonfasern für den Automobilbau beinhaltet. Das bedeutet, dass die Automobil-Fantasie eng mit dem Erfolg des BMW Megacity Vehicle verbunden sein wird.

Diese Entwicklungen werden mit der Zeit Fantasie in SGL Carbon bringen, sodass die Aktie durchaus auch für Anleger mit langem Atem geeignet ist. Mit der Auslieferung des Dreamliners wäre nun allerdings ein Anlass gegeben, weshalb auch mittelfristig Momentum in die Aktie kommen könnte.

Im Neunmonatsbericht war zu erkennen, dass SGL sich zwar merklich erhohlt, die Krise aber noch nicht vollständig überwunden hat und auch unter Margendruck im Carbonfasergeschäft leidet. Hierfür sind temporäre Überkapazitäten aufgrund der mehrfachen Verschiebung von neuen Flugzeugprojekten, sowie verzögerten Neuinvestitionen im Bereich Windenergie verantwortlich. Von daher bleibt der Ausblick für 2010 bescheiden, was sich auch in den ebenso bescheidenen Analysteneinschätzungen zeigt. Für 2011 wird hingegen die Guidance bestätigt, wonach sich das EBIT um 40-50% verbessern soll. Laufen die Flugzeugprojekte dann an und erholt sich die Windkraft- und Stahlindustrie weiter, sollte dies zu einer deutlichen Erholung von SGL beitragen. Dabei ist die Aktie mit einem KGV11 von 21 und KGV12 von 14 allerdings nicht unbedingt zu günstig bewertet.

Spotlight:

- Bruch des mittelfristigen Abwärtstrends am 12.1.11 (Charttechnik-Trading-Room)

- Megatrend zur Gewichtsreduzierung im Flugzeug- und Automobilbau

- Dreamliner-Auslieferung im 3. Quartal

- würde unmittelbar vom Erfolg des Megacity Vehicles von BMW profitieren (Start 2013)

- Guidance 2011 mit 40-50%iger EBIT-Verbesserung bestätigt

- langfristig hohe Bedeutung der 30-Marke (siehe Langfristchart)

Fazit: Der Bruch des 30-Widerstandes wäre ein Zeichen dafür, dass der Markt die Leichtbau-Fantasie spielt. Wer schon vorher einsteigen möchte, sollte eine Konsolidierung abwarten."

Mit der TraderFox Software können Sie den Aktienmarkt in Echtzeit nach aussichtsreichen Werten scannen. In der Momentum Breakout Matrix finden Sie z.B. die stärksten Trendaktien am Markt, sortiert nach ihrem Abstand vom 52 WH.

Im Live Trading Channel suchen wir die aussichtsreichsten Werte für Sie heraus und unterziehen sie einer gründlichen Fundamentalanalyse. So sind Sie immer dicht am Markt und werden früh auf die interessantesten Stories aufmerksam.

über SGL Carbon kann man dieser Tage nur noch staunen. Der Markt kollabiert und der Leichtbau-Spezialist aus Wiesbaden haussiert und - polarisiert. Für die einen ist SGL die Zukunftsschmiede schlechthin, die anderen warten darauf, bis das übertriebene Kursfeuerwerk wieder in sich zusammenfällt.

Welches Lager am Ende Recht behält, wird wie immer Miss/ter Market entscheiden. Momentan wird die Story jedoch so heiß gekocht, dass man durchaus vorsichtig werden kann. Wenn VW bzw. BMW nicht nachlegen, wird sich der Kurs nur schwer auf dem aktuellen Niveau halten können.

Wer hingegen schon in dem Wert engagiert ist, sollte streng charttechnisch agieren, seinen Stopp setzen und sich so vor den eigenen Emotionen schützen. Weder die Angst vor einem Abverkauf noch die Gier nach immer höheren Kursen werden gute Ratgeber bezüglich des Risikomanagements sein. Lassen sie den Chart entscheiden.

Unsere TraderFox-Kunden wiesen wir bereits im "Aussichtsreiche Aktien Report" vom 21.1.11 auf die interessanten fundamentalen Hintergründe der Aktie hin. Lesen Sie hier den original Report:

"+++ SGL Carbon +++++

Das MDAX Unternehmen hat seinen Hauptsitz in Wiesbaden und ist einer der weltweit führenden Hersteller von Produkten aus Carbon. Dieser Werkstoff scheint prädestiniert dafür, auf lange Sicht Metallwerkstoffe im großen Stil abzulösen. Während seine Zugfestigkeit nämlich viermal höher ist als die von Stahllegierungen, hat er nur ein Viertel des Gewichtes. Der Trend heißt "metal replacement" und wird vor allem getrieben duch die Notwendigkeit des Energiesparens. Diese Entwicklung ist nun allerdings schon seit Jahren bekannt und auch Carbon ist schon lange in aller Munde.

Warum sollte man also gerade jetzt in diesen Trend investieren? Einmal wurden die Werkstoffeigenschaften setig verbessert und die Kosten deutlich reduziert, sodass Carbon von der Industrie nun besser verarbeitet und günstiger eingekauft werden kann. Dann, und hier wird es konkret, soll im 3. Quartal endlich der Boeing 787 Dreamliner ausgeliefert werden. Der Rumpf des Großraumflugzeuges besteht zum Großteil aus Carbon, was zu Energieersparnis von rund 20% führen wird. Die Auslieferung erfolgt jedoch 3 Jahre später als ursprünglich geplant, unter anderem auch wegen umfangreicher Probleme mit den verwendeten Carbon-Verbundstoffen. Da diese Probleme nun scheinbar unter Kontrolle sind, dürfte auch die geplante Produktion von 10 Maschinen pro Monat ab dem Jahr 2013 gelingen. Aufgrund der hohen Kerosinkosten haben die Fluglinienbetreiber immenses Interesse an dem Modell, sodass bereits im Juli 2010 863 vertragliche Bestellungen vorlagen. Die ersten Dreamliner sollen in 2011 an die japanische All Nippon Airways (ANA) ausgeliefert werden. In diesem Zusammenhang ist ein Blick auf die japanischen SGL Carbon Konkurrenten Teijin und Toray interessant, welche sich seit Mitte 2010 in stabilen Aufwärtstrends befinden:

Neben den Flugzeugherstellern werden auch Automobilproduzenten immer stärker zu Verbrauchs- und damit Gewichtseinsparungen gezwungen. Zum einen, um fossile Kraftsoffe einzusparen. Zum anderen stellt auch die Entwicklung des Elektroautos besondere Anforderungen an das Karrosseriegewicht. Hier ist BMW mit seinem "Megacity Vehicle" Vorreiter und möchte das erste Elektroauto mit Carbon-Karrosserie im Jahr 2013 auf den Markt bringen. Dazu wurde bereits 2009 ein Joint Venture mit SGL Carbon gegründet (SGL Automotive Carbon Fibers), welches die Produktion von Carbonfasern für den Automobilbau beinhaltet. Das bedeutet, dass die Automobil-Fantasie eng mit dem Erfolg des BMW Megacity Vehicle verbunden sein wird.

Diese Entwicklungen werden mit der Zeit Fantasie in SGL Carbon bringen, sodass die Aktie durchaus auch für Anleger mit langem Atem geeignet ist. Mit der Auslieferung des Dreamliners wäre nun allerdings ein Anlass gegeben, weshalb auch mittelfristig Momentum in die Aktie kommen könnte.

Im Neunmonatsbericht war zu erkennen, dass SGL sich zwar merklich erhohlt, die Krise aber noch nicht vollständig überwunden hat und auch unter Margendruck im Carbonfasergeschäft leidet. Hierfür sind temporäre Überkapazitäten aufgrund der mehrfachen Verschiebung von neuen Flugzeugprojekten, sowie verzögerten Neuinvestitionen im Bereich Windenergie verantwortlich. Von daher bleibt der Ausblick für 2010 bescheiden, was sich auch in den ebenso bescheidenen Analysteneinschätzungen zeigt. Für 2011 wird hingegen die Guidance bestätigt, wonach sich das EBIT um 40-50% verbessern soll. Laufen die Flugzeugprojekte dann an und erholt sich die Windkraft- und Stahlindustrie weiter, sollte dies zu einer deutlichen Erholung von SGL beitragen. Dabei ist die Aktie mit einem KGV11 von 21 und KGV12 von 14 allerdings nicht unbedingt zu günstig bewertet.

Spotlight:

- Bruch des mittelfristigen Abwärtstrends am 12.1.11 (Charttechnik-Trading-Room)

- Megatrend zur Gewichtsreduzierung im Flugzeug- und Automobilbau

- Dreamliner-Auslieferung im 3. Quartal

- würde unmittelbar vom Erfolg des Megacity Vehicles von BMW profitieren (Start 2013)

- Guidance 2011 mit 40-50%iger EBIT-Verbesserung bestätigt

- langfristig hohe Bedeutung der 30-Marke (siehe Langfristchart)

Fazit: Der Bruch des 30-Widerstandes wäre ein Zeichen dafür, dass der Markt die Leichtbau-Fantasie spielt. Wer schon vorher einsteigen möchte, sollte eine Konsolidierung abwarten."

Mit der TraderFox Software können Sie den Aktienmarkt in Echtzeit nach aussichtsreichen Werten scannen. In der Momentum Breakout Matrix finden Sie z.B. die stärksten Trendaktien am Markt, sortiert nach ihrem Abstand vom 52 WH.

Im Live Trading Channel suchen wir die aussichtsreichsten Werte für Sie heraus und unterziehen sie einer gründlichen Fundamentalanalyse. So sind Sie immer dicht am Markt und werden früh auf die interessantesten Stories aufmerksam.

| bewerten | 6 Bewertungen |

|

Freitag, 11. März 2011

Kategorie: Handelsideen |

0 Kommentare

Abbruch des EUR/JPY - Trades

Liebe Leser,

aufgrund des Erdbebens in Japan breche ich den EUR/JPY - Trade ab. Es besteht nun eine erhöhte Wahrscheinlichkeit dafür, dass japanische Versicherungen im großen Stil Auslandsgelder zurück nach Japan holen, um die immensen Schäden abdecken zu können.

Als Blaupause für eine solche Entwicklung könnte das Kobe-Erdbeben im Jahre 1995 dienen. In der Folge gewann der Yen binnen drei Monaten 22 % an Wert. Alleine Versicherungen holten damals umgerechnet fast 100 Mrd zur Schadensabdeckung zurück.

aufgrund des Erdbebens in Japan breche ich den EUR/JPY - Trade ab. Es besteht nun eine erhöhte Wahrscheinlichkeit dafür, dass japanische Versicherungen im großen Stil Auslandsgelder zurück nach Japan holen, um die immensen Schäden abdecken zu können.

Als Blaupause für eine solche Entwicklung könnte das Kobe-Erdbeben im Jahre 1995 dienen. In der Folge gewann der Yen binnen drei Monaten 22 % an Wert. Alleine Versicherungen holten damals umgerechnet fast 100 Mrd zur Schadensabdeckung zurück.

| bewerten | 0 Bewertungen |

|