Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Martin Niebuhr

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

Archiv

1 Beitrag

März 20141 Beitrag

Dezember 20134 Beiträge

November 20132 Beiträge

Oktober 20132 Beiträge

September 20134 Beiträge

August 20133 Beiträge

Juli 20136 Beiträge

Juni 20132 Beiträge

Mai 2013

Der Wall Street Trader

Die stärksten Wachstumsaktien der Welt

Die stärksten Wachstumsaktien der Welt

Kategorie: Allgemein |

0 Kommentare

Montag, 30. September 2013

Amazon - Der größte Digitalisierungsprofiteur?

Liebe Leser,

als eines der aktuell wenigen wirklich brauchbaren Setups tut sich immer mehr die Amazon-Aktie hervor. Es lohnt sich daher, einen Blick auf die aktuelle Entwicklung zu werfen. Sicher kennen sie den weltweit größten Online-Shop aus persönlichen Einkaufserlebnissen - jedoch ist Amazon mehr als das: Der CEO des Unternehmens, Jeff Bezos, ist ein Vollblutunternehmer, der sich nicht aus den bisher erarbeiteten Lorbeeren ausruht, sondern noch immer mit visionärem Entscheidungswillen in die Zukunft schaut. Wenn uns unser marktwirtschaftliches System eines gelehrt hat, dann, dass der Stillstand eines Unternehmens stets zu seinem Untergang führt. Als Beispiels sind hier nur Nokia, Microsoft und neuerdings auch Apple zu nennen: Verschwindet die Innovationskraft, verschwinden die Wachstumsraten, was einen fallenden Aktienkurs zur Folge hat. Ein Verschwinden der Innovationskraft ist meist durch externe Umstände bedingt: Bei Microsoft hat sich der Gründer Bill Gates schließlich zurückgezogen und das Unternehmen anschließend von Steve Balmer verwalten lassen. Nokias Handys fanden im Zuge der Smartphone-Revolution durch Apple schließlich keine Abnehmer mehr und Apple selbst hat seit dem Tod vom Steve Jobs keine wirklichen Innovationen mehr vorstellen können. Der geübte Investor muss also stets solche Gefahren für die Aktie seiner Wahl im Auge behalten.

Sehe ich eine solche Gefahr bei Amazon? Derzeit nein! Jeff Bezos führt sein Unternehmen weiterhin hervorragend. Er selbst bezeichnet Amazon als das Unternehmen, das seinen Kunden am stärksten im Fokus hat. Und als Kunde kann ich dies nur bestätigen. Amazon schafft es immer wieder, durch gelungenes Marketing eine noch stärkere Kundenbindung zu erzielen. Als Student kann ich beispielsweise davon berichten, dass ich ein Jahr Amazon Prime umsonst beziehen (Amazon Prime beinhaltet kostenlose Express-Lieferungen ohne Mindestbestellwert + Leihbücherei für digitale Bücher) und nach diesem Zeitraum eine Verlängerung des Services für 15 Euro pro Jahr beantragen kann. Üblicherweise kostet der Service 29 Euro. Amazon schafft es damit, mich als Kunden zufrieden zu stellen und damit langfristig zu binden.

Ein Konto für alles - das ist die derzeitige Strategie von Amazon, die zumindest meiner Meinung nach den zukünftigen Erfolg mitbestimmt. Als Apple-User stehe ich vor der Frage stehen, woher ich meine Musik oder Bücher beziehe. Für mich ist die Antwort klar: Bei Amazon. Wer weiß denn, wie lange ich bei dem derzeitigen Apple-Kurs noch in den kommenden Jahren bei Apple-Produkten verweilen werde? Amazon-Bücher kann ich im Gegensatz zu den Apple-Pendants mit der Kindle-App zukünftig auch auf nicht-Apple-Produkten lesen. Diese Strategie dürfte einer der Gründe sein, weshalb Amazon die Vorherrschaft im Vertrieb digitaler übernehmen sollte. Ein anderer Grund ist neben der wachsenden Verbreitung von Smartphones und Tablets auch die aggressive Preisstrategie seitens Amazon für die eigenen Hardwareprodukte: Die hauseigenen Tablets Kindle, Kindle Fire und Kindle Paperwhite werden zu einem Kampfpreis verschleudert, damit Amazon möglichst viele Kunden schon heute akquiriert. Schon Rockefeller wusste diese Strategie einzusetzen und verschenkte Öllampen um das Lampenöl teuer zu verkaufen - ähnlich wie die Druckerindustrie heute. Trotz des günstigen Preises wissen die Produkte aber auch qualitativ zu überzeugen: Hatten Sie schon einmal einen Kindle Paperwhite in der Hand? Das Display sieht einer Papieroberfläche so ähnlich, dass ich im heimischen Media Markt zuerst gedacht habe, es sei nur eine Werbefolie auf das Display geklebt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 143,4 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 61,1 Mrd. USD, +27%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,28 USD, -80%

Umsatz- und EPS-Wachstum (letztes Quartal): +22% / -300%

KUV (2012/2013e): 2,3; 1,9

KGV (2012/2013e/2014e): 1128; 363; 112

Die wichtigste Komponente bei der Betrachtung von Wachstumsunternehmen ist das Zukunftsszenario. Wie wird die Welt in 10 bis 20 Jahren aussehen? Natürlich weiß niemand eine sichere Antwort darauf, aber wie man schon anhand heutige sehen kann, wird der Trend zur Digitalisierung in jeden Bereich unseres Lebens vordringen. Bücher werden immer mehr auf Tablets gelesen, Musik online gekauft, Medien im Internet konsumiert, Filme und Serien gestreamt. Dass Amazon auch Hosting- und Webservices anbietet, die inzwischen einen großen Teil des Umsatzes ausmachen, spielt auch genau jenem Trend in die Hände. Digitale Medien werden aber zukünftig einen großen Teil des Umsatzes von Amazon ausmachen. Durch die günstigen Kosten pro verkauftem Gut (Distribution und Herstellung entfällt komplett) sind hohe Margen quasi vorprogrammiert. Der größte Profiteur dieser Entwicklung wird das Unternehmen sein, welches die Vertriebsinfrastruktur kontrolliert. Und hier sehe ich aufgrund des hohen Kundenbestands und der universalen Anwendbarkeit auf allen Geräten Amazon als Marktführer.

Aber auch auf der materiellen Ebene spielt sich ein Wandel ab. Wie dieser Artikel in der Welt andeutet, könnten 3D-Drucker dazu führen, dass immer weniger Dinge aus China importiert, sondern direkt innerhalb des Landes ausgedruckt werden. Wird Amazon vielleicht in 10 Jahren in allen Regionen auf der Welt riesige 3D-Printing-Farmen betreiben, an die der Kunde einfach ein digitales 3D-Model senden kann, welches er am nächsten Tag materialisiert auf dem Schreibtisch stehen hat? Das sind noch Zukunftsvisionen, deren Realisierung ich einem Entrepreneur wie Jeff Bezos aber zutrauen würde.

Wie dargelegt halte ich langfristig Amazon damit für eine sehr interessante und aussichtsreiche Aktie. Aber auch kurzfristig bietet sich für Trader nun eine Einstiegsmöglichkeit an: Seit August hat sich eine Tassen-Henkel-Formation gebildet und in den letzten Handelstagen konsolidiert die Aktie in einer Range zwischen 310 und 320 USD. Ein neues Kaufsignal wird generiert, wenn die Aktie unter erhöhten Handelsumsätzen nach oben ausbricht. Für einen kurzfristigen Trade bietet sich anschließend ein enger Stoppkurs bei 310 USD auf Schlusskursbasis an.

Viel Erfolg,

Martin Niebuhr

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in den vorgestellten Aktien: Amazon

als eines der aktuell wenigen wirklich brauchbaren Setups tut sich immer mehr die Amazon-Aktie hervor. Es lohnt sich daher, einen Blick auf die aktuelle Entwicklung zu werfen. Sicher kennen sie den weltweit größten Online-Shop aus persönlichen Einkaufserlebnissen - jedoch ist Amazon mehr als das: Der CEO des Unternehmens, Jeff Bezos, ist ein Vollblutunternehmer, der sich nicht aus den bisher erarbeiteten Lorbeeren ausruht, sondern noch immer mit visionärem Entscheidungswillen in die Zukunft schaut. Wenn uns unser marktwirtschaftliches System eines gelehrt hat, dann, dass der Stillstand eines Unternehmens stets zu seinem Untergang führt. Als Beispiels sind hier nur Nokia, Microsoft und neuerdings auch Apple zu nennen: Verschwindet die Innovationskraft, verschwinden die Wachstumsraten, was einen fallenden Aktienkurs zur Folge hat. Ein Verschwinden der Innovationskraft ist meist durch externe Umstände bedingt: Bei Microsoft hat sich der Gründer Bill Gates schließlich zurückgezogen und das Unternehmen anschließend von Steve Balmer verwalten lassen. Nokias Handys fanden im Zuge der Smartphone-Revolution durch Apple schließlich keine Abnehmer mehr und Apple selbst hat seit dem Tod vom Steve Jobs keine wirklichen Innovationen mehr vorstellen können. Der geübte Investor muss also stets solche Gefahren für die Aktie seiner Wahl im Auge behalten.

Sehe ich eine solche Gefahr bei Amazon? Derzeit nein! Jeff Bezos führt sein Unternehmen weiterhin hervorragend. Er selbst bezeichnet Amazon als das Unternehmen, das seinen Kunden am stärksten im Fokus hat. Und als Kunde kann ich dies nur bestätigen. Amazon schafft es immer wieder, durch gelungenes Marketing eine noch stärkere Kundenbindung zu erzielen. Als Student kann ich beispielsweise davon berichten, dass ich ein Jahr Amazon Prime umsonst beziehen (Amazon Prime beinhaltet kostenlose Express-Lieferungen ohne Mindestbestellwert + Leihbücherei für digitale Bücher) und nach diesem Zeitraum eine Verlängerung des Services für 15 Euro pro Jahr beantragen kann. Üblicherweise kostet der Service 29 Euro. Amazon schafft es damit, mich als Kunden zufrieden zu stellen und damit langfristig zu binden.

Ein Konto für alles - das ist die derzeitige Strategie von Amazon, die zumindest meiner Meinung nach den zukünftigen Erfolg mitbestimmt. Als Apple-User stehe ich vor der Frage stehen, woher ich meine Musik oder Bücher beziehe. Für mich ist die Antwort klar: Bei Amazon. Wer weiß denn, wie lange ich bei dem derzeitigen Apple-Kurs noch in den kommenden Jahren bei Apple-Produkten verweilen werde? Amazon-Bücher kann ich im Gegensatz zu den Apple-Pendants mit der Kindle-App zukünftig auch auf nicht-Apple-Produkten lesen. Diese Strategie dürfte einer der Gründe sein, weshalb Amazon die Vorherrschaft im Vertrieb digitaler übernehmen sollte. Ein anderer Grund ist neben der wachsenden Verbreitung von Smartphones und Tablets auch die aggressive Preisstrategie seitens Amazon für die eigenen Hardwareprodukte: Die hauseigenen Tablets Kindle, Kindle Fire und Kindle Paperwhite werden zu einem Kampfpreis verschleudert, damit Amazon möglichst viele Kunden schon heute akquiriert. Schon Rockefeller wusste diese Strategie einzusetzen und verschenkte Öllampen um das Lampenöl teuer zu verkaufen - ähnlich wie die Druckerindustrie heute. Trotz des günstigen Preises wissen die Produkte aber auch qualitativ zu überzeugen: Hatten Sie schon einmal einen Kindle Paperwhite in der Hand? Das Display sieht einer Papieroberfläche so ähnlich, dass ich im heimischen Media Markt zuerst gedacht habe, es sei nur eine Werbefolie auf das Display geklebt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 143,4 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 61,1 Mrd. USD, +27%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,28 USD, -80%

Umsatz- und EPS-Wachstum (letztes Quartal): +22% / -300%

KUV (2012/2013e): 2,3; 1,9

KGV (2012/2013e/2014e): 1128; 363; 112

Die wichtigste Komponente bei der Betrachtung von Wachstumsunternehmen ist das Zukunftsszenario. Wie wird die Welt in 10 bis 20 Jahren aussehen? Natürlich weiß niemand eine sichere Antwort darauf, aber wie man schon anhand heutige sehen kann, wird der Trend zur Digitalisierung in jeden Bereich unseres Lebens vordringen. Bücher werden immer mehr auf Tablets gelesen, Musik online gekauft, Medien im Internet konsumiert, Filme und Serien gestreamt. Dass Amazon auch Hosting- und Webservices anbietet, die inzwischen einen großen Teil des Umsatzes ausmachen, spielt auch genau jenem Trend in die Hände. Digitale Medien werden aber zukünftig einen großen Teil des Umsatzes von Amazon ausmachen. Durch die günstigen Kosten pro verkauftem Gut (Distribution und Herstellung entfällt komplett) sind hohe Margen quasi vorprogrammiert. Der größte Profiteur dieser Entwicklung wird das Unternehmen sein, welches die Vertriebsinfrastruktur kontrolliert. Und hier sehe ich aufgrund des hohen Kundenbestands und der universalen Anwendbarkeit auf allen Geräten Amazon als Marktführer.

Aber auch auf der materiellen Ebene spielt sich ein Wandel ab. Wie dieser Artikel in der Welt andeutet, könnten 3D-Drucker dazu führen, dass immer weniger Dinge aus China importiert, sondern direkt innerhalb des Landes ausgedruckt werden. Wird Amazon vielleicht in 10 Jahren in allen Regionen auf der Welt riesige 3D-Printing-Farmen betreiben, an die der Kunde einfach ein digitales 3D-Model senden kann, welches er am nächsten Tag materialisiert auf dem Schreibtisch stehen hat? Das sind noch Zukunftsvisionen, deren Realisierung ich einem Entrepreneur wie Jeff Bezos aber zutrauen würde.

Wie dargelegt halte ich langfristig Amazon damit für eine sehr interessante und aussichtsreiche Aktie. Aber auch kurzfristig bietet sich für Trader nun eine Einstiegsmöglichkeit an: Seit August hat sich eine Tassen-Henkel-Formation gebildet und in den letzten Handelstagen konsolidiert die Aktie in einer Range zwischen 310 und 320 USD. Ein neues Kaufsignal wird generiert, wenn die Aktie unter erhöhten Handelsumsätzen nach oben ausbricht. Für einen kurzfristigen Trade bietet sich anschließend ein enger Stoppkurs bei 310 USD auf Schlusskursbasis an.

Viel Erfolg,

Martin Niebuhr

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in den vorgestellten Aktien: Amazon

| bewerten | 5 Bewertungen |

|

Donnerstag, 19. September 2013

Kategorie: Allgemein |

0 Kommentare

2 Trading-Ideen für die kommenden Handelstage

Liebe Leser,

vor einigen Wochen war das bestimmende Thema der mögliche Ausstieg der FED aus der ultralockeren Geldpolitik: Noch im Juni stellte der Notenbankchef Bernanke in Aussicht, die Anleihekäufe noch während dieses Jahres zurückzufahren - falls sich die Konjunktur weiterhin gut entwickelt. Für die meisten Börsianer war dies beschlossene Sache, fraglich war nur, wann genau und in welchem Umfang das aktuell monatlich 85 Mrd. USD umfassende Programm reduziert wird. Daraufhin legten die haussierenden Aktienmärkte eine Pause ein, die Anleiherenditen gaben nach und der Dollar wertete auf. Und nun die überraschende Nachricht am gestrigen Mittwoch: Die "Zinswende" ist erneut verschoben und das Anleiheaufkaufprogramm wird weiterhin mit 85 Mrd. USD Geld in die Wirtschaft pumpen. Der Grund: Die US-Konjunktur habe sich seit der Ankündigung im November nicht wie erhofft entwickelt. Was heißt das für Anleger? Solange die Zentralbanken weiterhin aufs Gaspedal treten, ist eine Fortsetzung der Hausse das wahrscheinlichste Szenario. Doch auch US-Anleihen könnten nach der Ankündigung wieder gesucht sein und ihren Boden gefunden haben. Es lohnt sich also wieder, sich auf die stärksten Wachstumsunternehmen mit den besten charttechnischen Setups zu konzentrieren. Zwei interessante Kandidaten sollen in dieser Ausgabe kurz vorgestellt werden.

Eine dieser Aktien hatte ich Ihnen bereits Anfang Juli vorgestellt, da sie kurz unter einer entscheidenden Widerstandszone notierte. Nach dem Breakout konnte die an der Nasdaq notierte, aber operativ in China tätige, YY Inc. (YY) nun um inzwischen 60% zulegen. Nach einer kurzen Konsolidierung könnte nun der Aufwärtstrend fortgesetzt werden. Das Unternehmen betreibt die beiden Web-Portale YY.com und Duowan.com sowie zahlreiche mobile Smartphone-Apps, welche soziale Plattformen sowie Online-Echtzeit-Gruppenaktivitäten anbieten. Damit hat sich das Unternehmen seit dem Start der China-Aktivitäten in Form von Voice- und Text-Chatangeboten für Online-Spieler nun zu einem breiten Anbieter sozialer und medialer Angebote für Jedermann entwickelt: Über die Websites bietet man neben schon genannten Services auch Online-Spiele, Video-Streams, Lerninhalte und einen speziellen Karaoke-Kanal, in dem man mit anderen Usern zusammen über das Internet singen kann. In letzter Zeit hat sich YY beispielsweise den eigenen Online-Lerninhalten gewidmet und zahlreiches "How to"-Material zur Verfügung gestellt. Diese Offenheit des Unternehmens gegenüber neuen Expansionsmöglichkeiten sollte sich langfristig auch in hohen Wachstumsraten bezahlt machen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 2,62 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 132 Mio. USD, +156%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, +1325%

Umsatz- und EPS-Wachstum (letztes Quartal): +126% / +169%

KUV (2012/2013e): 19,8; 9,8

KGV* (2012/2013e/2014e): 84; 41; 27

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch befindet sich der Kurs in einer kurzfristig angelegten Tassen-Henkel-Formation, die nun demnächst nach oben verlassen werden könnte. In den USA ist das Börsenklima für China-Stocks derzeit außerdem sehr gut. Schauen Sie sich beispielsweise Qihoo (QIHU), Baidu (BIDU), Vipshop (VIPS) und andere Branchenvertreter an. Die positive Stimmung könnte nun auch auf YY überschwappen. Bricht die Aktie über 50 USD aus, wird ein erneutes Kaufsignal generiert. Der Stopp kann anschließend bei 45 USD auf Schlusskursbasis platziert werden. Aufgrund der hohen Schwankungsbreite des Kurses bietet sich eine eher kleinere Positionsgröße an.

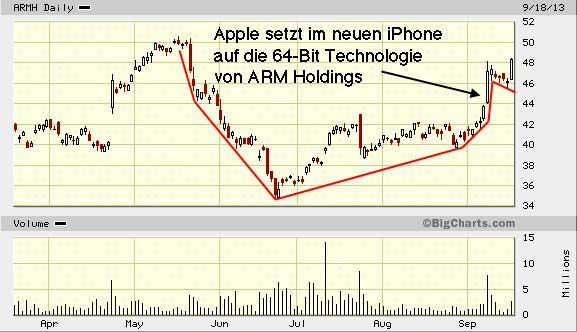

Eine interessante Entwicklung vollzieht sich derzeit auch bei der britischen ARM Holdings (ARMH). Das Unternehmen designt Chips und lizensiert diese Designs anschließend an Hardware-Produzenten wie beispielsweise Apple oder Samsung. Das Unternehmen ist damit extrem erfolgreich: 90% aller Smartphones und 80% aller Digitalkameras beinhalten Chips, die auf das Design von ARM zurückgehen. Laut Unternehmensangaben enthalten 28% aller elektronischen Devices einen ARM-basierten Chip. Das zeigt aber gleichzeitig, dass noch nicht das Ende der Fahnenstange erreicht ist und noch Märkte bestehen, die es zu erobern gilt. Weiterhin profitiert das Unternehmen von dem Trend, dass Post-PC-Devices (wie Smartphones oder Tablets) häufiger ersetzt werden als bisherige Computer. Außerdem geht der Trend zu mehreren Geräten: Während der Normal-User vor 10 Jahren nur einen Computer/Notebook und maximal noch ein Handy besaß, kommt heute noch häufig ein Smartphone und Tablet dazu, die relativ schnell veraltet sind und ausgetauscht werden wollen. Ein FullHD/3D-Fernseher, der ebenfalls mit vielen Mikrochips ausgestattet ist, rundet den modernen Haushalt ab.

Nach der - meiner Meinung nach - enttäuschenden Vorstellung der neuen iPhones seitens Apple kam die Aktie des des Unternehmens unter Druck. Allerdings gab es auf der technischen Seite einige Neuerungen: Apple setzt im neuen iPhone 5S als erster Hersteller auf den A7 Chip als Prozessor, der auch die 64-Bit Technologie unterstützt und dessen Design auf den Plänen von ARM beruht. Die neue Technologie verbraucht noch weniger Akku-Leistung und soll eine schnellere Unterstützung für sämtliche Anwendungen bieten. Die Analysten der Deutschen Bank gingen davon aus, dass die neue Technologie erst Ende 2014 Einzug hält. Inzwischen gehen die ersten Gerüchte umher, dass auch das nächste iPad auf die 64-Bit-Technologie setzen wird. Andere Hersteller wie Samsung dürften ebenfalls nachziehen, was sich nach Ansicht der Analysten alles in allem sehr positiv auf die Geschäftsentwicklung für ARM in den nächsten zwei Jahren auswirken soll.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 22,6 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 992 Mio. USD, +19%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,71 USD, +22%

Umsatz- und EPS-Wachstum (letztes Quartal): +22% / +29%

KUV (2012/2013e): 22,8; 20,7

KGV* (2012/2013e/2014e): 68; 49; 36

*Berechnungsgrundlage ist das non-GAAP EpS.

Damit stärkt ARM auch seine Stellung gegen den indirekten Konkurrenten Intel, der Platzhirsch für Desktop-PC-Prozessoren ist. Diesen Markt dominiert Intel mit einem Marktanteil von etwa 80% - ein kleinerer Konkurrent ist AMD. Die Entwicklung hin zu 64-Bit-Prozessoren in mobilen Geräten deckt sich auch mit den Gerüchten, dass Apple ab 2017 seine Macs nicht mehr mit Intel-Prozessoren, sondern mit ARM-Prozessoren ausstatten möchte: Weil die Apple-Ingenieure davon ausgehen, dass die Prozessoren von Mobilgeräten schon demnächst mit Prozessoren von "normalen" Computer mithalten können, kann sich das Unternehmen vorstellen, bald nur noch auf die Mobilchips zu setzen. Die einheitliche Verwendung von Mobil-Prozessoren in allen Produkten hätte für Apple große Vorteile: Einerseits sind solche Prozessoren deutlich stromsparender, was auch der Akkuleistung der MacBooks zugute käme. Deutlich schwerer wiegt aber der Vorteil, dass eine solche Umstellung die Arbeit von Entwicklern erheblich erleichtern würde: Momentan erfordern die unterschiedlichen Technologien noch erhebliche Programmierungs- und Portierungsarbeit, damit beispielsweise Programme sowohl auf mobilen Geräten und den herkömmlichen Notebooks/Computern laufen. Eine einheitliche Chip-Architektur wäre damit deutlich entwicklerfreundlicher. Bei einer solchen Entwicklung wäre Apple nicht mal der Vorreiter - schließlich hat Microsoft nun auch schon das neue Windows 8 ebenfalls sowohl für herkömmliche x86-Prozessoren als auch für Mobilprozessoren konzipiert.

Charttechnisch hat sich nun ebenfalls wie bei YY eine Tassen-Henkel-Formation gebildet, allerdings in einem weitaus größeren Zeitfenster. Auch das Preis-Volumen-Verhalten bei der Aktie weiß zu überzeugen. Am gestrigen Mittwoch konnte die Aktie bereits aus der Formation ausbrechen, aber hat noch kein neues Allzeithoch markiert. Mit einem Stopp bei 45 USD kann dem Ausbruch gefolgt werden.

Viel Erfolg,

Martin Niebuhr

vor einigen Wochen war das bestimmende Thema der mögliche Ausstieg der FED aus der ultralockeren Geldpolitik: Noch im Juni stellte der Notenbankchef Bernanke in Aussicht, die Anleihekäufe noch während dieses Jahres zurückzufahren - falls sich die Konjunktur weiterhin gut entwickelt. Für die meisten Börsianer war dies beschlossene Sache, fraglich war nur, wann genau und in welchem Umfang das aktuell monatlich 85 Mrd. USD umfassende Programm reduziert wird. Daraufhin legten die haussierenden Aktienmärkte eine Pause ein, die Anleiherenditen gaben nach und der Dollar wertete auf. Und nun die überraschende Nachricht am gestrigen Mittwoch: Die "Zinswende" ist erneut verschoben und das Anleiheaufkaufprogramm wird weiterhin mit 85 Mrd. USD Geld in die Wirtschaft pumpen. Der Grund: Die US-Konjunktur habe sich seit der Ankündigung im November nicht wie erhofft entwickelt. Was heißt das für Anleger? Solange die Zentralbanken weiterhin aufs Gaspedal treten, ist eine Fortsetzung der Hausse das wahrscheinlichste Szenario. Doch auch US-Anleihen könnten nach der Ankündigung wieder gesucht sein und ihren Boden gefunden haben. Es lohnt sich also wieder, sich auf die stärksten Wachstumsunternehmen mit den besten charttechnischen Setups zu konzentrieren. Zwei interessante Kandidaten sollen in dieser Ausgabe kurz vorgestellt werden.

Eine dieser Aktien hatte ich Ihnen bereits Anfang Juli vorgestellt, da sie kurz unter einer entscheidenden Widerstandszone notierte. Nach dem Breakout konnte die an der Nasdaq notierte, aber operativ in China tätige, YY Inc. (YY) nun um inzwischen 60% zulegen. Nach einer kurzen Konsolidierung könnte nun der Aufwärtstrend fortgesetzt werden. Das Unternehmen betreibt die beiden Web-Portale YY.com und Duowan.com sowie zahlreiche mobile Smartphone-Apps, welche soziale Plattformen sowie Online-Echtzeit-Gruppenaktivitäten anbieten. Damit hat sich das Unternehmen seit dem Start der China-Aktivitäten in Form von Voice- und Text-Chatangeboten für Online-Spieler nun zu einem breiten Anbieter sozialer und medialer Angebote für Jedermann entwickelt: Über die Websites bietet man neben schon genannten Services auch Online-Spiele, Video-Streams, Lerninhalte und einen speziellen Karaoke-Kanal, in dem man mit anderen Usern zusammen über das Internet singen kann. In letzter Zeit hat sich YY beispielsweise den eigenen Online-Lerninhalten gewidmet und zahlreiches "How to"-Material zur Verfügung gestellt. Diese Offenheit des Unternehmens gegenüber neuen Expansionsmöglichkeiten sollte sich langfristig auch in hohen Wachstumsraten bezahlt machen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 2,62 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 132 Mio. USD, +156%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, +1325%

Umsatz- und EPS-Wachstum (letztes Quartal): +126% / +169%

KUV (2012/2013e): 19,8; 9,8

KGV* (2012/2013e/2014e): 84; 41; 27

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch befindet sich der Kurs in einer kurzfristig angelegten Tassen-Henkel-Formation, die nun demnächst nach oben verlassen werden könnte. In den USA ist das Börsenklima für China-Stocks derzeit außerdem sehr gut. Schauen Sie sich beispielsweise Qihoo (QIHU), Baidu (BIDU), Vipshop (VIPS) und andere Branchenvertreter an. Die positive Stimmung könnte nun auch auf YY überschwappen. Bricht die Aktie über 50 USD aus, wird ein erneutes Kaufsignal generiert. Der Stopp kann anschließend bei 45 USD auf Schlusskursbasis platziert werden. Aufgrund der hohen Schwankungsbreite des Kurses bietet sich eine eher kleinere Positionsgröße an.

Eine interessante Entwicklung vollzieht sich derzeit auch bei der britischen ARM Holdings (ARMH). Das Unternehmen designt Chips und lizensiert diese Designs anschließend an Hardware-Produzenten wie beispielsweise Apple oder Samsung. Das Unternehmen ist damit extrem erfolgreich: 90% aller Smartphones und 80% aller Digitalkameras beinhalten Chips, die auf das Design von ARM zurückgehen. Laut Unternehmensangaben enthalten 28% aller elektronischen Devices einen ARM-basierten Chip. Das zeigt aber gleichzeitig, dass noch nicht das Ende der Fahnenstange erreicht ist und noch Märkte bestehen, die es zu erobern gilt. Weiterhin profitiert das Unternehmen von dem Trend, dass Post-PC-Devices (wie Smartphones oder Tablets) häufiger ersetzt werden als bisherige Computer. Außerdem geht der Trend zu mehreren Geräten: Während der Normal-User vor 10 Jahren nur einen Computer/Notebook und maximal noch ein Handy besaß, kommt heute noch häufig ein Smartphone und Tablet dazu, die relativ schnell veraltet sind und ausgetauscht werden wollen. Ein FullHD/3D-Fernseher, der ebenfalls mit vielen Mikrochips ausgestattet ist, rundet den modernen Haushalt ab.

Nach der - meiner Meinung nach - enttäuschenden Vorstellung der neuen iPhones seitens Apple kam die Aktie des des Unternehmens unter Druck. Allerdings gab es auf der technischen Seite einige Neuerungen: Apple setzt im neuen iPhone 5S als erster Hersteller auf den A7 Chip als Prozessor, der auch die 64-Bit Technologie unterstützt und dessen Design auf den Plänen von ARM beruht. Die neue Technologie verbraucht noch weniger Akku-Leistung und soll eine schnellere Unterstützung für sämtliche Anwendungen bieten. Die Analysten der Deutschen Bank gingen davon aus, dass die neue Technologie erst Ende 2014 Einzug hält. Inzwischen gehen die ersten Gerüchte umher, dass auch das nächste iPad auf die 64-Bit-Technologie setzen wird. Andere Hersteller wie Samsung dürften ebenfalls nachziehen, was sich nach Ansicht der Analysten alles in allem sehr positiv auf die Geschäftsentwicklung für ARM in den nächsten zwei Jahren auswirken soll.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 22,6 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 992 Mio. USD, +19%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,71 USD, +22%

Umsatz- und EPS-Wachstum (letztes Quartal): +22% / +29%

KUV (2012/2013e): 22,8; 20,7

KGV* (2012/2013e/2014e): 68; 49; 36

*Berechnungsgrundlage ist das non-GAAP EpS.

Damit stärkt ARM auch seine Stellung gegen den indirekten Konkurrenten Intel, der Platzhirsch für Desktop-PC-Prozessoren ist. Diesen Markt dominiert Intel mit einem Marktanteil von etwa 80% - ein kleinerer Konkurrent ist AMD. Die Entwicklung hin zu 64-Bit-Prozessoren in mobilen Geräten deckt sich auch mit den Gerüchten, dass Apple ab 2017 seine Macs nicht mehr mit Intel-Prozessoren, sondern mit ARM-Prozessoren ausstatten möchte: Weil die Apple-Ingenieure davon ausgehen, dass die Prozessoren von Mobilgeräten schon demnächst mit Prozessoren von "normalen" Computer mithalten können, kann sich das Unternehmen vorstellen, bald nur noch auf die Mobilchips zu setzen. Die einheitliche Verwendung von Mobil-Prozessoren in allen Produkten hätte für Apple große Vorteile: Einerseits sind solche Prozessoren deutlich stromsparender, was auch der Akkuleistung der MacBooks zugute käme. Deutlich schwerer wiegt aber der Vorteil, dass eine solche Umstellung die Arbeit von Entwicklern erheblich erleichtern würde: Momentan erfordern die unterschiedlichen Technologien noch erhebliche Programmierungs- und Portierungsarbeit, damit beispielsweise Programme sowohl auf mobilen Geräten und den herkömmlichen Notebooks/Computern laufen. Eine einheitliche Chip-Architektur wäre damit deutlich entwicklerfreundlicher. Bei einer solchen Entwicklung wäre Apple nicht mal der Vorreiter - schließlich hat Microsoft nun auch schon das neue Windows 8 ebenfalls sowohl für herkömmliche x86-Prozessoren als auch für Mobilprozessoren konzipiert.

Charttechnisch hat sich nun ebenfalls wie bei YY eine Tassen-Henkel-Formation gebildet, allerdings in einem weitaus größeren Zeitfenster. Auch das Preis-Volumen-Verhalten bei der Aktie weiß zu überzeugen. Am gestrigen Mittwoch konnte die Aktie bereits aus der Formation ausbrechen, aber hat noch kein neues Allzeithoch markiert. Mit einem Stopp bei 45 USD kann dem Ausbruch gefolgt werden.

Viel Erfolg,

Martin Niebuhr

| bewerten | 7 Bewertungen |

|