Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

0 Kommentare

Donnerstag, 28. April 2011

Infrastruktur - Dieser Nebenwert steht vor einem Comeback

Liebe Leser,

wir stehen mal wieder vor einer regelrechten Zahlenflut. Für unser übergeordnetes Ziel der 8.000 Punkte im DAX sind diese sogar sehr entscheidend. Bis dato waren die meisten Zahlen sehr positiv: von der Deutschen Bank über NEXUS bis hin zu den Zahlen des Takkt-Konzerns etc. pp.

+++++

Die Aktie der NEXUS AG hat die guten Zahlen bereits in den vergangenen Wochen vorweggenommen. Die Geschäfte laufen prächtig und das von uns favorisierte Szenario (beim Kurs von 4,79 Euro) ist eingetreten, Anleger liegen bereits mit gut 40 Prozent im Plus.

+++++

Eine ähnlich gute Performance traue ich in den nächsten Wochen und Monaten auch den Vorzügen der Eurokai AG zu. In einem schwierigen Umfeld, sieht es dennoch so aus als habe das Unternehmen den Turnaround geschafft. Zwar veränderte sich der Konzernumsatz nur marginal auf 592,1 (590,8) Mio. Euro, aber beim Überschuss sieht es mit 58,5 gegenüber 28,8 Mio. Euro schon wesentlich besser aus. Das Ergebnis je Aktie hat sich im Vergleich zum Krisenjahr 2009 sogar mehr als verdoppelt und stieg von 1,11 auf 2,49 Euro. Hauptgrund des guten Ergebnisses war der sich erholende Welthandel, der zu steigenden Containerumschlagsmengen führte. Wer den Mega-Trend Infrastruktur spielen möchte, ist bei diesem Nebenwert gut aufgehoben. Denn für 2012 steht mit der geplanten Eröffnung des Tiefwasserhafens in Wilhelmshaven ein weiterer Meilenstein an, von dem das Unternehmen profitieren sollte.

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

Eurokai Vz.

wir stehen mal wieder vor einer regelrechten Zahlenflut. Für unser übergeordnetes Ziel der 8.000 Punkte im DAX sind diese sogar sehr entscheidend. Bis dato waren die meisten Zahlen sehr positiv: von der Deutschen Bank über NEXUS bis hin zu den Zahlen des Takkt-Konzerns etc. pp.

+++++

Die Aktie der NEXUS AG hat die guten Zahlen bereits in den vergangenen Wochen vorweggenommen. Die Geschäfte laufen prächtig und das von uns favorisierte Szenario (beim Kurs von 4,79 Euro) ist eingetreten, Anleger liegen bereits mit gut 40 Prozent im Plus.

+++++

Eine ähnlich gute Performance traue ich in den nächsten Wochen und Monaten auch den Vorzügen der Eurokai AG zu. In einem schwierigen Umfeld, sieht es dennoch so aus als habe das Unternehmen den Turnaround geschafft. Zwar veränderte sich der Konzernumsatz nur marginal auf 592,1 (590,8) Mio. Euro, aber beim Überschuss sieht es mit 58,5 gegenüber 28,8 Mio. Euro schon wesentlich besser aus. Das Ergebnis je Aktie hat sich im Vergleich zum Krisenjahr 2009 sogar mehr als verdoppelt und stieg von 1,11 auf 2,49 Euro. Hauptgrund des guten Ergebnisses war der sich erholende Welthandel, der zu steigenden Containerumschlagsmengen führte. Wer den Mega-Trend Infrastruktur spielen möchte, ist bei diesem Nebenwert gut aufgehoben. Denn für 2012 steht mit der geplanten Eröffnung des Tiefwasserhafens in Wilhelmshaven ein weiterer Meilenstein an, von dem das Unternehmen profitieren sollte.

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

Eurokai Vz.

| bewerten | 6 Bewertungen |

|

Donnerstag, 21. April 2011

Kategorie: NWI - Allgemein |

0 Kommentare

Ausrüster der Zementindustrie mit BRIC-Fantasie

Liebe Leser,

nach einer Bärenfalle im Leitindex DAX stehen die Chancen für weitere Kursgewinne nun wieder besser. Neben zahlreichen Rücksetzern, die man aktuell günstig kaufen kann, stoßen wir aber auch immer wieder auf neue spannende Investmentideen.

+++++

Ein Wert der mir aus mittelfristiger Perspektive aktuell gut gefällt, ist KHD Humboldt Wedag International. Das Unternehmen mit Sitz in Köln dürften (noch) nicht allzu viele Anleger auf dem Radar haben, was für uns den Reiz nur noch erhöht. Zum Hintergrund: Bis Anfang 2010 lag die Mehrheit KHDs bei dem kanadischen Unternehmen bei Terra Nova Royalty, das im Laufe des Jahres KHD-Aktien als Sachdividende an seine (kanadischen) Anleger ausschüttete. Diese konnten mit den Aktien des unbekannten deutschen Unternehmens aber wohl wenig anfangen und verkauften die Aktie, der Kurs stürzte auf 4 Euro ab. Das Management reagierte und strukturierte das Unternehmen um. Im Rahmen einer Kapitalerhöhung ist jetzt das chinesische Unternehmen CATIC Beijing (über MGI) mit einer 20 Prozent Beteiligung an Bord, während Terra Nova nur noch 6,56 Prozent der Aktien hält.

Als Spätzykliker konnte sich KHD nach Beginn der Krise zunächst recht gut halten und seine Aufträge aus 2008 Stück für Stück abarbeiten. Der große Einbruch kam dann aber 2009. Im gerade abgeschlossenen Geschäftsjahr 2010 führte das dazu, dass sich zwar der Auftragseingang um knapp 370 Prozent auf 268,9 (57,6) Mio. Euro steigerte. Der Umsatz aber um 20,4 Prozent von 360,3 auf 286,9 Mio. Euro sank. Beim operativen Betriebsergebnis (EBIT) der Gruppe, verschlechterte sich KHD folglich von 49,7 auf 25,0 Mio. Euro. Die EBIT-Marge lag bei 8,7 Prozent und wird untermauert von einem starken Freien Cash Flow von 27 Mio. Euro. Das Ergebnis je Aktie lag bei 0,47 Euro gegenüber 1,13 Euro in 2009. Die Cashposition betrug Ende Dezember 2010 unglaubliche 293,1 Mio. Euro und deckt netto somit fast die Marktkapitalisierung ab!

Die gute Auftragslage lässt auf der jetzigen Basis eine faire Bewertung von 10 bis 11 Euro zu. Lediglich das KGV erscheint für 2012 mit einem Wert von 16 etwas ambitioniert, sollte aber in den Folgejahren weiter sinken. Die Eintrittsbarrieren für potenzielle Kon? kurrenten sind in dem Segment relativ hoch und das Know-How KHDs ist mit mehr als 400 Patenten gut gesichert. Allgemein betrachtet wuchs der Zement-Markt in der Vergangenheit mit Faktor 1,6 zum Bruttoinlandsprodukt. Gerade die BRIC-Staaten China und Indien werden den Weg der Urbanisierung aber nicht verlassen und hier weiterhin überproportional investieren. Hierzu passt auch der jüngste Auftrag über 85 Mio. Euro von der indischen Ultratech Cement. In beiden Märkten Indien und China, in denen das Unternehmen gut vernetzt ist, steht der Zementverbrauch noch eher am Anfang. Studien belegen, dass dieser bei einem BIP pro Kopf zwischen 2.500 und 15.000 USD am höchsten ist und erst danach langsam abflacht. Für mittelfristig orientierte Anleger hat die Aktie aus meiner Sicht Geheimtipp-Qualitäten - SDAX-Aufnahme nicht ausgeschlossen!

In diesem Sinne - ich wünsche allen Frohe Ostern!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

KHD Humboldt Wegad International AG

nach einer Bärenfalle im Leitindex DAX stehen die Chancen für weitere Kursgewinne nun wieder besser. Neben zahlreichen Rücksetzern, die man aktuell günstig kaufen kann, stoßen wir aber auch immer wieder auf neue spannende Investmentideen.

+++++

Ein Wert der mir aus mittelfristiger Perspektive aktuell gut gefällt, ist KHD Humboldt Wedag International. Das Unternehmen mit Sitz in Köln dürften (noch) nicht allzu viele Anleger auf dem Radar haben, was für uns den Reiz nur noch erhöht. Zum Hintergrund: Bis Anfang 2010 lag die Mehrheit KHDs bei dem kanadischen Unternehmen bei Terra Nova Royalty, das im Laufe des Jahres KHD-Aktien als Sachdividende an seine (kanadischen) Anleger ausschüttete. Diese konnten mit den Aktien des unbekannten deutschen Unternehmens aber wohl wenig anfangen und verkauften die Aktie, der Kurs stürzte auf 4 Euro ab. Das Management reagierte und strukturierte das Unternehmen um. Im Rahmen einer Kapitalerhöhung ist jetzt das chinesische Unternehmen CATIC Beijing (über MGI) mit einer 20 Prozent Beteiligung an Bord, während Terra Nova nur noch 6,56 Prozent der Aktien hält.

Als Spätzykliker konnte sich KHD nach Beginn der Krise zunächst recht gut halten und seine Aufträge aus 2008 Stück für Stück abarbeiten. Der große Einbruch kam dann aber 2009. Im gerade abgeschlossenen Geschäftsjahr 2010 führte das dazu, dass sich zwar der Auftragseingang um knapp 370 Prozent auf 268,9 (57,6) Mio. Euro steigerte. Der Umsatz aber um 20,4 Prozent von 360,3 auf 286,9 Mio. Euro sank. Beim operativen Betriebsergebnis (EBIT) der Gruppe, verschlechterte sich KHD folglich von 49,7 auf 25,0 Mio. Euro. Die EBIT-Marge lag bei 8,7 Prozent und wird untermauert von einem starken Freien Cash Flow von 27 Mio. Euro. Das Ergebnis je Aktie lag bei 0,47 Euro gegenüber 1,13 Euro in 2009. Die Cashposition betrug Ende Dezember 2010 unglaubliche 293,1 Mio. Euro und deckt netto somit fast die Marktkapitalisierung ab!

Die gute Auftragslage lässt auf der jetzigen Basis eine faire Bewertung von 10 bis 11 Euro zu. Lediglich das KGV erscheint für 2012 mit einem Wert von 16 etwas ambitioniert, sollte aber in den Folgejahren weiter sinken. Die Eintrittsbarrieren für potenzielle Kon? kurrenten sind in dem Segment relativ hoch und das Know-How KHDs ist mit mehr als 400 Patenten gut gesichert. Allgemein betrachtet wuchs der Zement-Markt in der Vergangenheit mit Faktor 1,6 zum Bruttoinlandsprodukt. Gerade die BRIC-Staaten China und Indien werden den Weg der Urbanisierung aber nicht verlassen und hier weiterhin überproportional investieren. Hierzu passt auch der jüngste Auftrag über 85 Mio. Euro von der indischen Ultratech Cement. In beiden Märkten Indien und China, in denen das Unternehmen gut vernetzt ist, steht der Zementverbrauch noch eher am Anfang. Studien belegen, dass dieser bei einem BIP pro Kopf zwischen 2.500 und 15.000 USD am höchsten ist und erst danach langsam abflacht. Für mittelfristig orientierte Anleger hat die Aktie aus meiner Sicht Geheimtipp-Qualitäten - SDAX-Aufnahme nicht ausgeschlossen!

In diesem Sinne - ich wünsche allen Frohe Ostern!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

KHD Humboldt Wegad International AG

| bewerten | 8 Bewertungen |

|

Freitag, 15. April 2011

Kategorie: NWI - Allgemein |

2 Kommentare

Dieser Nebenwert nimmt die Umsatzmilliarde ins Visier

Liebe Leser, während man vor lauter Krisen gar nicht so recht weiß, wo man zuerst hinschauen soll, setze ich mich gerade intensiv mit der Geldpolitik unserer werten Regierung auseinander. Mein Zwischenfazit: die Materie ist durchaus komplex (bzw. eher verwirrend), stellt einige meiner bisherigen politischen Grundannahmen völlig auf denKopf und lässt mich viel zu oft denken: bin ich wirklich so naiv oder wollen "die" Politiker uns das wirklich als seriöse Politik verkaufen!?

Ich denke, dass ich mich in Bälde hierzu mal etwas ausführlicher äußern werde (Stichwort: Asset Price Inflation, Anleger flüchten in Realvermögen wie Gold, Immobilien oder Aktien, da sie eine massive Geldentwertung fürchten bzw. diese tatsächlich eintritt! Der kritische Punkt dabei ist, wie man die Inflation bemisst. Die 2,x Prozent scheinen hierbei nicht die reale Geldentwertung widerzuspiegeln.) Ein Ergebnis dieser Tendenz kristallisiert sich bereits jetzt heraus: die aktuelle Entwicklung sollte (weiterhin) jede Menge Kapital in die Aktienmärkte spülen. Der früher sichere Hafen der Staatsanleihen, dürfte seinen Status endgültig verspielt haben.

+++++

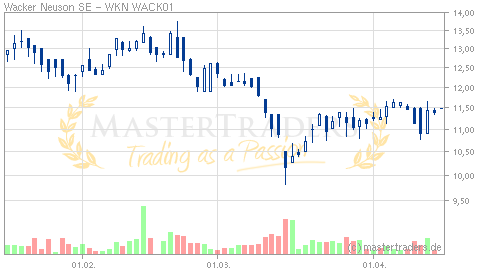

Ein Wert der langfristig von der Entwicklung profitieren sollte, ist die Wacker Neuson AG. Von der 1848 gegründeten Schmiede bis zum international aufgestellten Unternehmen für Baumaschinen und - geräte, war es zugegeben ein langer Weg. Seit der Fusion 2007 mit der Neuson Kramer firmiert man unter der Bezeichnung Wacker Neuson SE und hatte schon bald mit den Auswirkungen der Krise zu kämpfen. Nach Einbruch der Aufträge rutschte man sogar tief in die roten Zahlen. Im abgelaufenen Jahr 2010 sah es allerdings schon wieder freundlicher aus und aufgrund voller Auftragsbücher dürfte dieser Trend noch eine Weile anhalten. Die mit dem Marktführer Caterpillar verabredeten Rahmenverträge sollten zusätzlich für steigende Erträge sorgen, sodass die Aussicht auf die Umsatzmilliarde bis 2013/14 gar nicht mal in allzu weiter Ferne liegt.

Die Umsätze von 2005 bis 2008 stiegen im jährlichen Durchschnitt um 20 Prozent, während der Höhepunkt 2007 mit einem Umsatz von 979,5 Mio. Euro. liegt. Beim EBITDA kam Wacker 2010 auf 77,8 (27,2) Mio. Euro und erreichte ein Ergebnis vor Steuern von 32,7 Mio. Euro. Das ergab dann wieder ein positives Ergebnis je Aktie von 0,34 Euro gegenüber dem tiefroten Minus aus 2009 mit -1,57 Euro. Die Zeichen stehen also wieder auf Wachstum!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

Ich denke, dass ich mich in Bälde hierzu mal etwas ausführlicher äußern werde (Stichwort: Asset Price Inflation, Anleger flüchten in Realvermögen wie Gold, Immobilien oder Aktien, da sie eine massive Geldentwertung fürchten bzw. diese tatsächlich eintritt! Der kritische Punkt dabei ist, wie man die Inflation bemisst. Die 2,x Prozent scheinen hierbei nicht die reale Geldentwertung widerzuspiegeln.) Ein Ergebnis dieser Tendenz kristallisiert sich bereits jetzt heraus: die aktuelle Entwicklung sollte (weiterhin) jede Menge Kapital in die Aktienmärkte spülen. Der früher sichere Hafen der Staatsanleihen, dürfte seinen Status endgültig verspielt haben.

+++++

Ein Wert der langfristig von der Entwicklung profitieren sollte, ist die Wacker Neuson AG. Von der 1848 gegründeten Schmiede bis zum international aufgestellten Unternehmen für Baumaschinen und - geräte, war es zugegeben ein langer Weg. Seit der Fusion 2007 mit der Neuson Kramer firmiert man unter der Bezeichnung Wacker Neuson SE und hatte schon bald mit den Auswirkungen der Krise zu kämpfen. Nach Einbruch der Aufträge rutschte man sogar tief in die roten Zahlen. Im abgelaufenen Jahr 2010 sah es allerdings schon wieder freundlicher aus und aufgrund voller Auftragsbücher dürfte dieser Trend noch eine Weile anhalten. Die mit dem Marktführer Caterpillar verabredeten Rahmenverträge sollten zusätzlich für steigende Erträge sorgen, sodass die Aussicht auf die Umsatzmilliarde bis 2013/14 gar nicht mal in allzu weiter Ferne liegt.

Die Umsätze von 2005 bis 2008 stiegen im jährlichen Durchschnitt um 20 Prozent, während der Höhepunkt 2007 mit einem Umsatz von 979,5 Mio. Euro. liegt. Beim EBITDA kam Wacker 2010 auf 77,8 (27,2) Mio. Euro und erreichte ein Ergebnis vor Steuern von 32,7 Mio. Euro. Das ergab dann wieder ein positives Ergebnis je Aktie von 0,34 Euro gegenüber dem tiefroten Minus aus 2009 mit -1,57 Euro. Die Zeichen stehen also wieder auf Wachstum!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von BullyBear:

Hallo Torsten:

Zitat:

"Ein Ergebnis dieser Tendenz kristallisiert sich bereits jetzt heraus: die aktuelle Entwicklung sollte (weiterhin) jede Menge Kapital in die Aktienmärkte spülen. Der früher sichere Hafen der Staatsanleihen, dürfte seinen Status endgültig verspielt haben."

Dürfen wir also einen Crack-Up Boom erwarten?

Es gibt ja hier einen Gegner dieser These. ;)

BullyBear

Kommentar von Torsten (Nebenwerte Inv.):

Crack-Up-Boom? Soweit gehe ich nicht. Kann eigentlich auch niemand, weil man ja nicht die zukünftigen Maßnahmen der Notenbanken antizipieren kann. Doch dass wir innerhalb dieses Plots diskutieren ist nicht von der Hand zu weisen.

Wenn Gold Richtung 2.000 $ stiege, zwei EU-Staaten offiziell zu ihrer Insolvenz stünden und QE3 käme, würde ich das mit einer "echten Geldentwertung" verknüpfen. Die Inflation bemisst sich nicht nur an steigenden Konsumentenpreisen! Der allseits beliebte Dirk Müller, sprach mal von einem Geldmengenwachstum (M3) 2007 von 12% und einem Wirtschaftswachstum von 2,2% und dass das eine Inflationsrate von 9,8 % ergäbe. Gefühlt kommt das m.E. so auch bei den Menschen an! Nur über die EXAKTE Geldmengenausweitung lässt sich diese Frage beantworten und die kenne ich im Moment nicht. Auf der anderen Seite sind aktuell die Lohnsteigerungen moderat und das Wachstum ist robust!

Für halb Europa wäre eine Inflationierung nach der herrschenden Logik gar nicht schlecht, ebenfalls für die USA, für Deutschland sehe ich das anders. Wie möchte die EZB das je zusammenbekommen?

Was ist dein Szenario?

| bewerten | 5 Bewertungen |

|

Donnerstag, 07. April 2011

Kategorie: NWI - Allgemein |

3 Kommentare

Ein Lob beim Börsenbrief Award 2011

Liebe Leser,

alljährlich zur Invest findet auch ein Börsenbrief Award statt. Man mag von solch einem Award halten was man mag -, unseren (potenziellen) Lesern möchte ich nicht vorenthalten, wie andere uns hier beurteilten.

Der Nebenwerte Investor wurde von der Redaktion des Aktien-Monitor/Investor Verlag in die Mangel genommen und in der Kategorie "Spezialbriefe" mit folgender Beschreibung auf Platz 5 gelistet.

Beschreibung: "Mit seriösem Research und exklusivem Research wirbt der Nebenwerte Investor" um Kunden. Wir können diese beiden Merkmale unterstreichen, denn der relativ unbekannte Börsenbrief besticht durch eine imposante Erfolgsbilanz."

Bewertung: " Wer seinen Fokus auf deutsche Nebenwerte legt, ist bei dem Börsenbrief sehr gut aufgehoben. Vor allem in 2010 lag die Erfolgsbilanz deutlich über dem Durchschnitt. Dabei gelang es der Redaktion in mehreren Fällen potenzielle Highflyer ausfindig zu machen. Uns gefällt zudem, dass die Empfehlungen auch für den Laien nachvollziehbar aufbereitet werden und viel Wert auf fundamentale Kennziffern gelegt wird. Der Nebenwerte Investor ist ein Newcomer, der das Zeug hat 2011 weiter aufzusteigen. Wir werden die Entwicklung weiterhin sehr genau beobachten."

PROs: sehr gute Erfolgsbilanz, gut aufbereitete Empfehlungen, nachvollziehbare Performance;

CONs: Layout, relativ unbekannt;

+++++++++++

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

alljährlich zur Invest findet auch ein Börsenbrief Award statt. Man mag von solch einem Award halten was man mag -, unseren (potenziellen) Lesern möchte ich nicht vorenthalten, wie andere uns hier beurteilten.

Der Nebenwerte Investor wurde von der Redaktion des Aktien-Monitor/Investor Verlag in die Mangel genommen und in der Kategorie "Spezialbriefe" mit folgender Beschreibung auf Platz 5 gelistet.

Beschreibung: "Mit seriösem Research und exklusivem Research wirbt der Nebenwerte Investor" um Kunden. Wir können diese beiden Merkmale unterstreichen, denn der relativ unbekannte Börsenbrief besticht durch eine imposante Erfolgsbilanz."

Bewertung: " Wer seinen Fokus auf deutsche Nebenwerte legt, ist bei dem Börsenbrief sehr gut aufgehoben. Vor allem in 2010 lag die Erfolgsbilanz deutlich über dem Durchschnitt. Dabei gelang es der Redaktion in mehreren Fällen potenzielle Highflyer ausfindig zu machen. Uns gefällt zudem, dass die Empfehlungen auch für den Laien nachvollziehbar aufbereitet werden und viel Wert auf fundamentale Kennziffern gelegt wird. Der Nebenwerte Investor ist ein Newcomer, der das Zeug hat 2011 weiter aufzusteigen. Wir werden die Entwicklung weiterhin sehr genau beobachten."

PROs: sehr gute Erfolgsbilanz, gut aufbereitete Empfehlungen, nachvollziehbare Performance;

CONs: Layout, relativ unbekannt;

+++++++++++

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von Agent19:

Glückwunsch und weiter so!

Kommentar von turnaround_vollzogen:

Herzliche Glückwünsche! Das mit dem Layout kann ich nicht verstehen, es ist doch super....aber darauf kommt es ja nur wenig an. Hauptsache die Performance bleibt!

Kommentar von Seeker:

Herzlichen Glückwunsch! Ich finde der Preis ist vollends verdient worden. Gut, dass die Redaktion des Aktien-Monitor/Investor Verlag die Entwicklung weiter beobachtet. Eine Chance auf mehr Preise!

| bewerten | 10 Bewertungen |

|

Dienstag, 05. April 2011

Kategorie: NWI - Allgemein |

0 Kommentare

Maschinenbauer für die Holzverarbeitung mit langfristig guten Perspektiven

Liebe Leser,

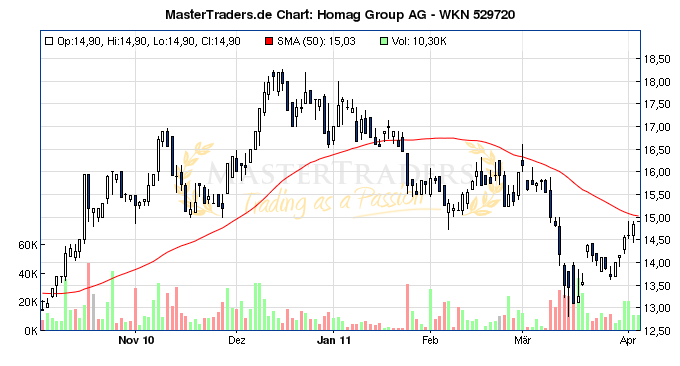

es ist in letzter Zeit etwas ruhig um das Thema Holz bzw. Holzverarbeitung geworden. Da die langfristigen Perspektiven aber hervorragend sind, können sich geduldige Investoren mal etwas genauer mit der Homag Group beschäftigen.

Wie der gesamte Maschinenbau litt das Unternehmen unter einem Auftragseinbruch in der Finanzkrise, hier sogar überproportional zu anderen. Umso dynamischer verläuft seit Anfang 2010 auch die Erholung. Im vergangenen Jahr wurde ein Umsatzplus von 37 Prozent auf 718 Mio. Euro erzielt. Der Auftragseingang legte um 31 Prozent auf 541 Mio. Euro und damit branchenweit deutlich überdurchschnittlich zu. Für 2011 erwartet der VDMA-Branchenverband Holzbearbeitungsmaschinen ein weiteres Gesamtmarktplus von 7 Prozent. Unter dem Strich gelang Homag nach einem Verlust von -1,32 Euro je Aktie in 2009 im vergangenen Jahr wieder ein deutliches Plus von 0,43 Euro je Aktie. Dank des reichlich sprudelnden Cash-Flows (62,7 Mio. Euro - Vj.: 32,5 Mio.) gelang es die Nettoverschuldung zum Jahresende hin auf 55,8 Mio. Euro zu senken, dem niedrigsten Wert seit 20 Jahren!

++++++++++

Ebenfalls einen Blick wert und damit auf meiner WL sind:

Hymer, Tom Tailor, Cenit AG, SinnerSchrader, Muehlhan, m.u.t., Progress Werk Oberkirch ...

+++++++++++

Unser reales Musterdepot notiert gerade bei 53.188,98 Euro (Start: 10.000) und kann von allen Abonnenten unter tradecentre.de jederzeit eingesehen werden. Ebenso wie unser Archiv, alle Transaktionen sowie Dividenden- u. Sonderausschüttungen. 100% transparent!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

es ist in letzter Zeit etwas ruhig um das Thema Holz bzw. Holzverarbeitung geworden. Da die langfristigen Perspektiven aber hervorragend sind, können sich geduldige Investoren mal etwas genauer mit der Homag Group beschäftigen.

Wie der gesamte Maschinenbau litt das Unternehmen unter einem Auftragseinbruch in der Finanzkrise, hier sogar überproportional zu anderen. Umso dynamischer verläuft seit Anfang 2010 auch die Erholung. Im vergangenen Jahr wurde ein Umsatzplus von 37 Prozent auf 718 Mio. Euro erzielt. Der Auftragseingang legte um 31 Prozent auf 541 Mio. Euro und damit branchenweit deutlich überdurchschnittlich zu. Für 2011 erwartet der VDMA-Branchenverband Holzbearbeitungsmaschinen ein weiteres Gesamtmarktplus von 7 Prozent. Unter dem Strich gelang Homag nach einem Verlust von -1,32 Euro je Aktie in 2009 im vergangenen Jahr wieder ein deutliches Plus von 0,43 Euro je Aktie. Dank des reichlich sprudelnden Cash-Flows (62,7 Mio. Euro - Vj.: 32,5 Mio.) gelang es die Nettoverschuldung zum Jahresende hin auf 55,8 Mio. Euro zu senken, dem niedrigsten Wert seit 20 Jahren!

++++++++++

Ebenfalls einen Blick wert und damit auf meiner WL sind:

Hymer, Tom Tailor, Cenit AG, SinnerSchrader, Muehlhan, m.u.t., Progress Werk Oberkirch ...

+++++++++++

Unser reales Musterdepot notiert gerade bei 53.188,98 Euro (Start: 10.000) und kann von allen Abonnenten unter tradecentre.de jederzeit eingesehen werden. Ebenso wie unser Archiv, alle Transaktionen sowie Dividenden- u. Sonderausschüttungen. 100% transparent!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier: http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 5 Bewertungen |

|