Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

0 Kommentare

Dienstag, 24. April 2012

Hat dieser Spezialist für 3D-Visualisierung die Talsohle durchschritten?

Liebe Leser,

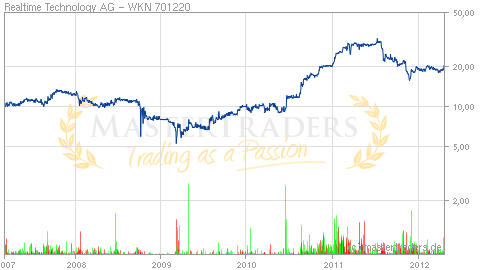

während es an den Börsen wieder einmal europäisch turbulent zu geht, bemühen wir uns beim Nebenwerte Investor um Gelassenheit und konzentrieren uns darauf die nächsten unterbewerteten Aktien einzukaufen. Aus der Perspektive des Investors blicken wir weiter optimistisch in die Zukunft - trotz der bekannten Wirren auf dem europäischen Parkett. Ein Wert den NWI-Leser um 18,30 Euro einsammeln konnten, ist die Münchener Realtime Technology AG (RTT): ein Spezialist für fotorealistische 3D-Visualisierungs-Software. Als führendes Dienstleistungsunternehmen deckt RTT die gesamte Wertschöpfungskette vom Entwurf, über die 3D-Software bis hin zur Produktvermarktung via 3D- Animation ab - und das mit Auszeichnung. Mit gleich zwei Projekten wurde RTT 2011 beim Automotive Brand Contest ausgezeichnet. Bei der Preisverleihung im Rahmen der Automotive Night auf der IAA in Frankfurt wurden der Produktfilm für die Design-Studie Mazda Shinari und der Showroom- Film für den Audi A6 mit dem Design- und Brandingpreis ausgezeichnet. In 2011 erzielte RTT rund 80% seiner Umsätze im Bereiche Automotive, wo neben den genannten Big Playern noch VW (China), Porsche, Buick, Volvo, Chevrolet und Mitsubishi zu den Kunden zählen.

Die Zahlen zum zweiten Halbjahr 2011 lassen darauf schließen, dass RTT die beiden schwächeren Halbjahre zuvor in 2012 hinter sich lassen kann. Gegenüber H2/2010 stiegen die Erlöse um 8% auf 28,96 (26,72) Mio. Euro und nach einem um 32% besseren EBITDA, stieg das Ergebnis vor Steuern um 184% auf 2,26 (0,8) Mio. Euro an. Auf Jahressicht sieht es für RTT allerdings noch nicht so rosig aus. Trotz eines Plus beim Umsatz von 10% auf 54,89 (50,02) Mio. Euro, reduzierte sich das EBITDA hier um -5% von 7,05 Mio. auf 6,71 Mio. Euro. Die Umsatzrentabilität sank damit von 9 auf 6%. Auch beim Ergebnis vor Steuern hat man 2011 mit 3,29 (4,84) Mio. einen um -32% geringeren Betrag vorzuweisen. Damit liegen sowohl das Konzernergebnis 1,95 (2,65) als auch das Ergebnis je Aktie mit 0,44 (0,60) Euro unter dem Vorjahreswert. Der operative Cashflow lag mit 1,44 (9,31) Mio. deutlich unter dem Vorjahreswert, was mit einem deutlichen Anstieg der Forderungen aus Lieferungen und Leistungen zu erklären ist.

Neben der zuversichtlichen Einschätzung des Managements zur ersten Jahreshälfte 2012 ("wir sehen einen deutlich intakten Wachstumspfad"), setzen wir vor allem auf die strategische Siemens-Kooperation, die im laufenden Jahr nun erstmals Früchte tragen sollte. Der Release der gemeinsam mit Siemens entwickelten PLM-/3D-Software bietet Fantasie für einen auf Jahre hinaus intakten Wachstumstreiber. Denn Siemens gilt seit der Übernahme des Spezialisten UGS als Marktführer bei PLM-Lösungen und hat Zugang zu rund 70.000 Kunden mit einem Umsatz von über einer Milliarde US-Dollar. Gelingt es mit der Kooperation wie geplant den Fuß in diese Tür zu bekommen, wäre dies ein zentraler Wachstumstreiber auf dem Weg zu RTTs 100. Mio. Euro Umsatzziel.

Um den Markt für PLM- Lösungen steht es weiterhin hervorragend, die Experten von IDC schätzen die Wachstumsrate bis 2015 auf jährliche 7,5%. Wie erwähnt, generiert RTT derzeit noch die meisten Umsätze mit Kunden aus der Autoindustrie. Wir gehen aber davon aus, dass die softwarebasierte Visualisierung zeitnah den Durchbruch in der Entwicklung und Vermarktung von Konsumgütern erzielt.

Der Ende März kommunizierte Wechsel in den Entry Standard, könnte obendrein Grund für ein breiteres Investoren-Publikum sein die Papiere zu zeichnen. Zu beachten gilt aber immer noch der mit 18,1% relativ geringe Streubesitz. Unterm Strich sind wir aber für die Aktie bullisch gestimmt und rechnen in den nächsten Monaten mit positivem Newsflow. Die mäßigen Zahlen 2011 sollten die Talsohle gewesen sein und für das laufende Jahr rechnen wir mit einem Ergebnis je Aktie zwischen 80 und 100 Cent. Die Aktie ist zwar bis auf weiteres spekulativ, ist aus unserer Sicht aber gut geeignet, um die zunehmende Integration von 3D-Visualisierungssoftware in den allgemeinen Produktlebenszyklus ganz vielfältiger Produkte abzubilden. Vor allem sollte es Realtime Technology 2012 gelingen die Ebit-Marge zu steigern, die wir spätestens 2013 zweistellig erwarten. Mittelfristig sehen wir daher gute Chancen, dass es der Aktie gelingt zum alten Hoch bei über 30 Euro aufzuschließen.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

während es an den Börsen wieder einmal europäisch turbulent zu geht, bemühen wir uns beim Nebenwerte Investor um Gelassenheit und konzentrieren uns darauf die nächsten unterbewerteten Aktien einzukaufen. Aus der Perspektive des Investors blicken wir weiter optimistisch in die Zukunft - trotz der bekannten Wirren auf dem europäischen Parkett. Ein Wert den NWI-Leser um 18,30 Euro einsammeln konnten, ist die Münchener Realtime Technology AG (RTT): ein Spezialist für fotorealistische 3D-Visualisierungs-Software. Als führendes Dienstleistungsunternehmen deckt RTT die gesamte Wertschöpfungskette vom Entwurf, über die 3D-Software bis hin zur Produktvermarktung via 3D- Animation ab - und das mit Auszeichnung. Mit gleich zwei Projekten wurde RTT 2011 beim Automotive Brand Contest ausgezeichnet. Bei der Preisverleihung im Rahmen der Automotive Night auf der IAA in Frankfurt wurden der Produktfilm für die Design-Studie Mazda Shinari und der Showroom- Film für den Audi A6 mit dem Design- und Brandingpreis ausgezeichnet. In 2011 erzielte RTT rund 80% seiner Umsätze im Bereiche Automotive, wo neben den genannten Big Playern noch VW (China), Porsche, Buick, Volvo, Chevrolet und Mitsubishi zu den Kunden zählen.

Die Zahlen zum zweiten Halbjahr 2011 lassen darauf schließen, dass RTT die beiden schwächeren Halbjahre zuvor in 2012 hinter sich lassen kann. Gegenüber H2/2010 stiegen die Erlöse um 8% auf 28,96 (26,72) Mio. Euro und nach einem um 32% besseren EBITDA, stieg das Ergebnis vor Steuern um 184% auf 2,26 (0,8) Mio. Euro an. Auf Jahressicht sieht es für RTT allerdings noch nicht so rosig aus. Trotz eines Plus beim Umsatz von 10% auf 54,89 (50,02) Mio. Euro, reduzierte sich das EBITDA hier um -5% von 7,05 Mio. auf 6,71 Mio. Euro. Die Umsatzrentabilität sank damit von 9 auf 6%. Auch beim Ergebnis vor Steuern hat man 2011 mit 3,29 (4,84) Mio. einen um -32% geringeren Betrag vorzuweisen. Damit liegen sowohl das Konzernergebnis 1,95 (2,65) als auch das Ergebnis je Aktie mit 0,44 (0,60) Euro unter dem Vorjahreswert. Der operative Cashflow lag mit 1,44 (9,31) Mio. deutlich unter dem Vorjahreswert, was mit einem deutlichen Anstieg der Forderungen aus Lieferungen und Leistungen zu erklären ist.

Neben der zuversichtlichen Einschätzung des Managements zur ersten Jahreshälfte 2012 ("wir sehen einen deutlich intakten Wachstumspfad"), setzen wir vor allem auf die strategische Siemens-Kooperation, die im laufenden Jahr nun erstmals Früchte tragen sollte. Der Release der gemeinsam mit Siemens entwickelten PLM-/3D-Software bietet Fantasie für einen auf Jahre hinaus intakten Wachstumstreiber. Denn Siemens gilt seit der Übernahme des Spezialisten UGS als Marktführer bei PLM-Lösungen und hat Zugang zu rund 70.000 Kunden mit einem Umsatz von über einer Milliarde US-Dollar. Gelingt es mit der Kooperation wie geplant den Fuß in diese Tür zu bekommen, wäre dies ein zentraler Wachstumstreiber auf dem Weg zu RTTs 100. Mio. Euro Umsatzziel.

Um den Markt für PLM- Lösungen steht es weiterhin hervorragend, die Experten von IDC schätzen die Wachstumsrate bis 2015 auf jährliche 7,5%. Wie erwähnt, generiert RTT derzeit noch die meisten Umsätze mit Kunden aus der Autoindustrie. Wir gehen aber davon aus, dass die softwarebasierte Visualisierung zeitnah den Durchbruch in der Entwicklung und Vermarktung von Konsumgütern erzielt.

Der Ende März kommunizierte Wechsel in den Entry Standard, könnte obendrein Grund für ein breiteres Investoren-Publikum sein die Papiere zu zeichnen. Zu beachten gilt aber immer noch der mit 18,1% relativ geringe Streubesitz. Unterm Strich sind wir aber für die Aktie bullisch gestimmt und rechnen in den nächsten Monaten mit positivem Newsflow. Die mäßigen Zahlen 2011 sollten die Talsohle gewesen sein und für das laufende Jahr rechnen wir mit einem Ergebnis je Aktie zwischen 80 und 100 Cent. Die Aktie ist zwar bis auf weiteres spekulativ, ist aus unserer Sicht aber gut geeignet, um die zunehmende Integration von 3D-Visualisierungssoftware in den allgemeinen Produktlebenszyklus ganz vielfältiger Produkte abzubilden. Vor allem sollte es Realtime Technology 2012 gelingen die Ebit-Marge zu steigern, die wir spätestens 2013 zweistellig erwarten. Mittelfristig sehen wir daher gute Chancen, dass es der Aktie gelingt zum alten Hoch bei über 30 Euro aufzuschließen.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 7 Bewertungen |

|

Donnerstag, 29. März 2012

Kategorie: NWI - Allgemein |

0 Kommentare

Bei diesem Nebenwert ist der Turnaround bereits sichtbar

Werte Leser,

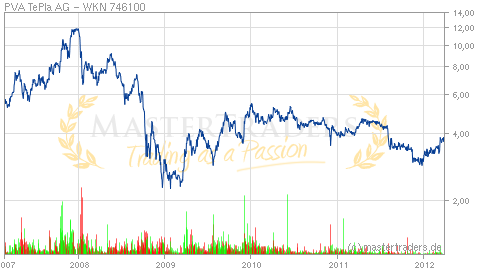

während der Markt gerade seine Verschnaufpause ausdehnt, lohnt es sich seinen Blick auf das zu richten, was danach kommen könnte. Bei Nebenwerten können Anleger überdurchschnittlich von sog. Marktineffizienzen profitieren. Eine solche liegt unter anderem vor, wenn sich ein Unternehmen schneller als seine Wettbewerber an eine neue Marktsituation anpassen kann. Im Falle der PVA TePla könnte ein solcher Prozess gerade am laufen sein. Dem Unternehmen gelang es nämlich 2011 sehr gut die Geschäfte des Bereichs Solar Systems durch die beiden Bereiche Industrial und Semiconductor (über)zu kompensieren. Nach insgesamt 168,6 Mio. in 2008, 134,7 Mio. in 2009 und 120,4 Mio. im Jahr 2010, hat PVA TePla 2011 bei den Erlösen schon mal den Negativtrend beendet. Der Bereich Solar Systems trug 2009 noch 57,0 Mio. zum Umsatz bei und 2011 "nur" noch 26,3 Mio. Euro.

Vor dem Hintergrund des Einbruchs im Solargeschäft sind die jetzt veröffentlichten Zahlen zum GJ 2011 sogar geradezu sensationell. Denn die beiden Bereiche Industrial und Semiconductor Systems, konnten das dritte "solare" Segment mehr als kompensieren. Mit einem Umsatz von 57,0 (28,4) Mio. Euro gelang im Bereich Industrial eine Verdopplung und im Bereich Semiconductor mit 49,3 (33,9) Mio. ebenfalls eine deutliche Steigerung. Unterm Strich lag das konzernweite operative Ergebnis der drei Segmente 2011 damit bei 10,3%. Mindestens ebenso erfreulich ist aber der starke Auftragseingang, der nach 93,4 Mio. einen regelrechten Sprung auf 156,2 Mio. Euro hinlegt. Der Auftragsbestand liegt bei 74,9 Mio. nach 52,9 Mio. zuvor. Mal sehen ob und wann Mr. Marktet dem Unternehmen eine andere Bewertung zugesteht, bei mir kommt PVA definitiv in die engere Beobachtung und ist mein stock of the week.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

während der Markt gerade seine Verschnaufpause ausdehnt, lohnt es sich seinen Blick auf das zu richten, was danach kommen könnte. Bei Nebenwerten können Anleger überdurchschnittlich von sog. Marktineffizienzen profitieren. Eine solche liegt unter anderem vor, wenn sich ein Unternehmen schneller als seine Wettbewerber an eine neue Marktsituation anpassen kann. Im Falle der PVA TePla könnte ein solcher Prozess gerade am laufen sein. Dem Unternehmen gelang es nämlich 2011 sehr gut die Geschäfte des Bereichs Solar Systems durch die beiden Bereiche Industrial und Semiconductor (über)zu kompensieren. Nach insgesamt 168,6 Mio. in 2008, 134,7 Mio. in 2009 und 120,4 Mio. im Jahr 2010, hat PVA TePla 2011 bei den Erlösen schon mal den Negativtrend beendet. Der Bereich Solar Systems trug 2009 noch 57,0 Mio. zum Umsatz bei und 2011 "nur" noch 26,3 Mio. Euro.

Vor dem Hintergrund des Einbruchs im Solargeschäft sind die jetzt veröffentlichten Zahlen zum GJ 2011 sogar geradezu sensationell. Denn die beiden Bereiche Industrial und Semiconductor Systems, konnten das dritte "solare" Segment mehr als kompensieren. Mit einem Umsatz von 57,0 (28,4) Mio. Euro gelang im Bereich Industrial eine Verdopplung und im Bereich Semiconductor mit 49,3 (33,9) Mio. ebenfalls eine deutliche Steigerung. Unterm Strich lag das konzernweite operative Ergebnis der drei Segmente 2011 damit bei 10,3%. Mindestens ebenso erfreulich ist aber der starke Auftragseingang, der nach 93,4 Mio. einen regelrechten Sprung auf 156,2 Mio. Euro hinlegt. Der Auftragsbestand liegt bei 74,9 Mio. nach 52,9 Mio. zuvor. Mal sehen ob und wann Mr. Marktet dem Unternehmen eine andere Bewertung zugesteht, bei mir kommt PVA definitiv in die engere Beobachtung und ist mein stock of the week.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 7 Bewertungen |

|

Freitag, 09. März 2012

Kategorie: NWI - Allgemein |

0 Kommentare

Strengere Sicherheitsvorschriften beflügeln diesen Nebenwert

Liebe Leser,

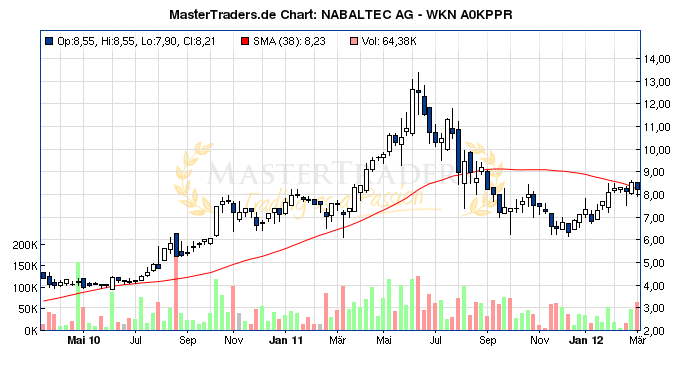

nachdem sich die Aufregung um den griechischen Schuldenschnitt legt, kann sich der Anlegerblick wieder verstärkt auf das Fundamentale richten. Meine Aktie der Woche ist die Nabaltec AG aus dem bayerischen Schwandorf. Das Unternehmen konzentriert sich auf zwei Unternehmensbereiche: Funktionale Füllstoffe, dessen Produkte in der Kunststoff- sowie der Kabelindustrie ihre Anwendung finden und Technische Keramik, mit Kunden aus der Keramik-, Feuerfest- und Poliermittelindustrie. Mit einem operativen Betriebsergebnis von 12,5 Mio. Euro in 2011 und einer EBIT-Marge von 9,7%, zeigt das Unternehmen aus meiner Sicht über welch' weit reichendes Potenzial man verfügt. Wachstumstreibend wirkt zum einen die Entwicklung hin zu immer strengeren Gesetzesvorschriften bei industriellen Füllstoffen - halogenfrei und flammenhemmend sollen sie sein. Aber auch immer kürzere Produktlebenszyklen in der Elektronikindustrie steigern die Nachfrage nach umweltfreundlichen Kunststoff-Additiven.

In einem nicht ganz sorgenfreien Jahr 2011 (s.a. Chart) stiegen die Gesamtumsätze um 14,5% auf EUR 129 Mio. Euro und ich gehe davon aus, dass man in 2012 mindestens die 135 Mio. erreichen wird. Zwar ist man von steigenden Rohstoff- und Energiepreisen gleichermaßen abhängig, aber dafür bewegt sich Nabaltec auch in einem Umfeld mit sehr hohen Eintrittsbarrieren, was bei Preiserhöhungsrunden wiederum ein Vorteil ist. Da die konjunkturelle Abkühlung für Nabaltec zudem geringer ausfallen könnte, als zunächst erwartet, ist der Nebenwert meine Aktie der Woche.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

nachdem sich die Aufregung um den griechischen Schuldenschnitt legt, kann sich der Anlegerblick wieder verstärkt auf das Fundamentale richten. Meine Aktie der Woche ist die Nabaltec AG aus dem bayerischen Schwandorf. Das Unternehmen konzentriert sich auf zwei Unternehmensbereiche: Funktionale Füllstoffe, dessen Produkte in der Kunststoff- sowie der Kabelindustrie ihre Anwendung finden und Technische Keramik, mit Kunden aus der Keramik-, Feuerfest- und Poliermittelindustrie. Mit einem operativen Betriebsergebnis von 12,5 Mio. Euro in 2011 und einer EBIT-Marge von 9,7%, zeigt das Unternehmen aus meiner Sicht über welch' weit reichendes Potenzial man verfügt. Wachstumstreibend wirkt zum einen die Entwicklung hin zu immer strengeren Gesetzesvorschriften bei industriellen Füllstoffen - halogenfrei und flammenhemmend sollen sie sein. Aber auch immer kürzere Produktlebenszyklen in der Elektronikindustrie steigern die Nachfrage nach umweltfreundlichen Kunststoff-Additiven.

In einem nicht ganz sorgenfreien Jahr 2011 (s.a. Chart) stiegen die Gesamtumsätze um 14,5% auf EUR 129 Mio. Euro und ich gehe davon aus, dass man in 2012 mindestens die 135 Mio. erreichen wird. Zwar ist man von steigenden Rohstoff- und Energiepreisen gleichermaßen abhängig, aber dafür bewegt sich Nabaltec auch in einem Umfeld mit sehr hohen Eintrittsbarrieren, was bei Preiserhöhungsrunden wiederum ein Vorteil ist. Da die konjunkturelle Abkühlung für Nabaltec zudem geringer ausfallen könnte, als zunächst erwartet, ist der Nebenwert meine Aktie der Woche.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 5 Bewertungen |

|

Dienstag, 21. Februar 2012

Kategorie: NWI - Allgemein |

1 Kommentar

An dieser Technologie führt kein Weg vorbei

Liebe Leser,

auf einem meiner Streifzüge durch die unendlichen Weiten des Internets, bin ich vor kurzem auf eine Kritik an einem Unternehmen mit "NFC-Fantasie" gestoßen. Eine Technologie, deren Perspektiven ich selbst sehr positiv beurteile. Das kennt man ja als Börsianer. In diesem Fall hat die Kritik aber meinen Ehrgeiz geweckt und ich habe mich auf die Suche nach "guten" Argumenten gemacht, die meinen Widersacher widerlegen sollen. Es geht um die NFC-Technologie. In Deutschland wird diese oft "nur" mit bargeldlosem Bezahlen gleichgesetzt - die drahtlose Kommunikationstechnologie kann aber viel mehr und könnte schon bald unseren Alltag verändern.

Gemäß Definition ist die "Near Field Communication" ein internationaler Übertragungsstandard zum kontaktlosen Austausch von Daten über kurze Strecken von bis zu 4 cm. Die Technologie ist weder brandneu, noch repräsentiert der RFID-basierte Prozess den virtuellen Stein der Weisen. NFC arbeitet bei 13,56 MHz und einer Übertragungsrate zwischen 106 und 848 kbits/s. Das eigentliche Potenzial ist also vielmehr in den breitgefächerten Einsatzmöglichkeiten zu sehen.

Auf nfcrumors.com haben sich ein paar Technik-Freaks die Mühe gemacht und ihr Zukunftsszenario für NFC-Anwendungen anhand einer Grafik visualisiert. Selbst wenn man den typischen american optimism - the sky is the limit - berücksichtigt, finde ich die Beispiele sehr interessant. Warum sollte man zukünftig Bus und Bahn nicht bequemer per NFC fahren, in Hotels einchecken, Visitenkarten tauschen, sich in Computer einloggen, diverse Geräte & Tools wie etwa Kopfhörer und Lautsprecher aktivieren oder auch auf Marketing-Aktionen reagieren und Abonnements abschließen? Die Deutsche Bahn setzt die Technologie bereits bei ihrem Touch & Travel-System ein. Was teilweise noch etwas nach "Zurück in die Zukunft" klingt, könnte schon bald unseren Alltag verändern und hoffentlich auch erleichtern.

Zentral für die Entwicklung sind NFC-kompatible Smartphones. Je nach Euphorie der potenziellen Profiteure des Trends, kann man in jedem Fall davon ausgehen, dass sich ihre Zahl in den nächsten Jahren extrem erhöhen wird. Juniper Research geht davon aus, dass bis 2014 schon jedes fünfte Smartphone NFC fähig sein wird. Frost & Sullivan schätzt den NFC-Chip-Markt von 50 Mio. in 2011 auf über 800 Mio. Einheiten bis 2015 explodieren. Diverse Hersteller statten ihre neuen Smartphone-Modelle bereits mit NFC-Chips aus und setzen andere Hersteller unter Zugzwang. Lassen Sie sich von der Infografik inspirieren und setzen Sie bei Ihren Investments aufs richtige Pferd. Erste Vorschläge haben wir ja schon im Nebenwerte Investor gemacht. Schaut man sich die aktuelle Entwicklung genau an, wird aber auch klar, dass es bis zum Massenphänomen nicht ein paar Quartale, sondern einige Jahre dauern wird. Auf dem Weg dahin, wollen wir wo immer es fundamental Sinn macht von der Entwicklung profitieren. Für mich bleibt es also dabei: an dieser Technologie führt kein Weg vorbei.

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

auf einem meiner Streifzüge durch die unendlichen Weiten des Internets, bin ich vor kurzem auf eine Kritik an einem Unternehmen mit "NFC-Fantasie" gestoßen. Eine Technologie, deren Perspektiven ich selbst sehr positiv beurteile. Das kennt man ja als Börsianer. In diesem Fall hat die Kritik aber meinen Ehrgeiz geweckt und ich habe mich auf die Suche nach "guten" Argumenten gemacht, die meinen Widersacher widerlegen sollen. Es geht um die NFC-Technologie. In Deutschland wird diese oft "nur" mit bargeldlosem Bezahlen gleichgesetzt - die drahtlose Kommunikationstechnologie kann aber viel mehr und könnte schon bald unseren Alltag verändern.

Gemäß Definition ist die "Near Field Communication" ein internationaler Übertragungsstandard zum kontaktlosen Austausch von Daten über kurze Strecken von bis zu 4 cm. Die Technologie ist weder brandneu, noch repräsentiert der RFID-basierte Prozess den virtuellen Stein der Weisen. NFC arbeitet bei 13,56 MHz und einer Übertragungsrate zwischen 106 und 848 kbits/s. Das eigentliche Potenzial ist also vielmehr in den breitgefächerten Einsatzmöglichkeiten zu sehen.

Auf nfcrumors.com haben sich ein paar Technik-Freaks die Mühe gemacht und ihr Zukunftsszenario für NFC-Anwendungen anhand einer Grafik visualisiert. Selbst wenn man den typischen american optimism - the sky is the limit - berücksichtigt, finde ich die Beispiele sehr interessant. Warum sollte man zukünftig Bus und Bahn nicht bequemer per NFC fahren, in Hotels einchecken, Visitenkarten tauschen, sich in Computer einloggen, diverse Geräte & Tools wie etwa Kopfhörer und Lautsprecher aktivieren oder auch auf Marketing-Aktionen reagieren und Abonnements abschließen? Die Deutsche Bahn setzt die Technologie bereits bei ihrem Touch & Travel-System ein. Was teilweise noch etwas nach "Zurück in die Zukunft" klingt, könnte schon bald unseren Alltag verändern und hoffentlich auch erleichtern.

Zentral für die Entwicklung sind NFC-kompatible Smartphones. Je nach Euphorie der potenziellen Profiteure des Trends, kann man in jedem Fall davon ausgehen, dass sich ihre Zahl in den nächsten Jahren extrem erhöhen wird. Juniper Research geht davon aus, dass bis 2014 schon jedes fünfte Smartphone NFC fähig sein wird. Frost & Sullivan schätzt den NFC-Chip-Markt von 50 Mio. in 2011 auf über 800 Mio. Einheiten bis 2015 explodieren. Diverse Hersteller statten ihre neuen Smartphone-Modelle bereits mit NFC-Chips aus und setzen andere Hersteller unter Zugzwang. Lassen Sie sich von der Infografik inspirieren und setzen Sie bei Ihren Investments aufs richtige Pferd. Erste Vorschläge haben wir ja schon im Nebenwerte Investor gemacht. Schaut man sich die aktuelle Entwicklung genau an, wird aber auch klar, dass es bis zum Massenphänomen nicht ein paar Quartale, sondern einige Jahre dauern wird. Auf dem Weg dahin, wollen wir wo immer es fundamental Sinn macht von der Entwicklung profitieren. Für mich bleibt es also dabei: an dieser Technologie führt kein Weg vorbei.

{kind=link}

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von comeon:

IVG Aktie - ist mein Favorit !! Turnaround geschafft

Jetzt geht es richtig los.

| bewerten | 7 Bewertungen |

|

Donnerstag, 16. Februar 2012

Kategorie: NWI - Allgemein |

1 Kommentar

Mein Nebenwert der Woche

Werte Leser,

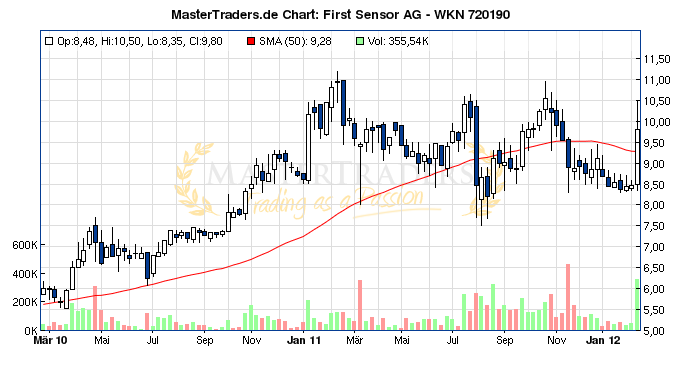

im aktuellen Nebenwerte Investor haben wir unter anderem die First Sensor AG vorgestellt. In die Ausgabe hat es die Aktie geschafft, weil wir uns zwei Ereignisse gemerkt hatten. Die Kapitalerhöhung (zu 10 Euro) und der Grund für diese, die 100%ige Übernahme der Sensortechnics-Gruppe für 67 Mio. Euro von der Augusta Technologies AG. Dass man sich damit auch eine Umsatzverdopplung "eingekauft" hat, war offensichtlich. Noch spannender finden wir aber die Synergie-Effekte des jetzt noch breiter aufgestellten Unternehmens. Lagen die bisherigen Schwerpunkte in den Bereichen Mobility, Aerospace, Life Science, Industrial und Security, bringt Sensortechnics jahrzehntelange Erfahrung in den Bereichen Life Science, Food und Schiffbau mit ein. First Sensor kann außerdem auf die weit verzweigten Distributionskanäle und Netzwerke der Sensortechnics-Gruppe zu greifen und hat wesentlich bessere Chancen im Wettbewerb auf Großaufträge. Kurz: das Unternehmen ist in der 1.Liga angekommen und könnte schon bald in den TecDax aufsteigen. Dennoch kehrte nach dem mutigen Schritt (inkl. der KE) erst einmal charttechnische Ruhe ein. Die Aktie gab es bis Anfang der Woche für unter 8,50 Euro. Das empfanden wir im aktuellen Umfeld als etwas zu ruhig, da hier ja quasi noch eine Neubewertung ausstand, die mittlerweile auch erfolgte:

Der Vorstand erwartet für das laufende Geschäftsjahr einen Umsatz von 118 bis 122 Mio. Euro. Dies entspricht einer annähernden Verdoppelung des im Geschäftsjahr 2011 erreichten Umsatzes in Höhe von rund 65 Mio. Euro. Das operative Ergebnis EBITA wird in Höhe von 13 bis 15 Mio. Euro erwartet - was einer einer Verdreifachung entspräche. Der Kurs hat seither um über 16% angezogen, was für Investoren natürlich einen optimalen Einstieg darstellt. Auch wenn das nicht immer so perfekt gelingen kann, ich möchte damit auch sagen, dass es sich lohnt die vielzitierte "Dog Work" zu leisten, Unternehmen zu beobachten, Informationen zu sammeln und dadurch potenzielle Gewinner-Aktien zu identifizieren. Da ich unterm Strich davon ausgehe, dass es First Sensor gelingt die Integration der Gruppe umzusetzen, ist die Aktie mein Nebenwert der Woche. +++

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

im aktuellen Nebenwerte Investor haben wir unter anderem die First Sensor AG vorgestellt. In die Ausgabe hat es die Aktie geschafft, weil wir uns zwei Ereignisse gemerkt hatten. Die Kapitalerhöhung (zu 10 Euro) und der Grund für diese, die 100%ige Übernahme der Sensortechnics-Gruppe für 67 Mio. Euro von der Augusta Technologies AG. Dass man sich damit auch eine Umsatzverdopplung "eingekauft" hat, war offensichtlich. Noch spannender finden wir aber die Synergie-Effekte des jetzt noch breiter aufgestellten Unternehmens. Lagen die bisherigen Schwerpunkte in den Bereichen Mobility, Aerospace, Life Science, Industrial und Security, bringt Sensortechnics jahrzehntelange Erfahrung in den Bereichen Life Science, Food und Schiffbau mit ein. First Sensor kann außerdem auf die weit verzweigten Distributionskanäle und Netzwerke der Sensortechnics-Gruppe zu greifen und hat wesentlich bessere Chancen im Wettbewerb auf Großaufträge. Kurz: das Unternehmen ist in der 1.Liga angekommen und könnte schon bald in den TecDax aufsteigen. Dennoch kehrte nach dem mutigen Schritt (inkl. der KE) erst einmal charttechnische Ruhe ein. Die Aktie gab es bis Anfang der Woche für unter 8,50 Euro. Das empfanden wir im aktuellen Umfeld als etwas zu ruhig, da hier ja quasi noch eine Neubewertung ausstand, die mittlerweile auch erfolgte:

Der Vorstand erwartet für das laufende Geschäftsjahr einen Umsatz von 118 bis 122 Mio. Euro. Dies entspricht einer annähernden Verdoppelung des im Geschäftsjahr 2011 erreichten Umsatzes in Höhe von rund 65 Mio. Euro. Das operative Ergebnis EBITA wird in Höhe von 13 bis 15 Mio. Euro erwartet - was einer einer Verdreifachung entspräche. Der Kurs hat seither um über 16% angezogen, was für Investoren natürlich einen optimalen Einstieg darstellt. Auch wenn das nicht immer so perfekt gelingen kann, ich möchte damit auch sagen, dass es sich lohnt die vielzitierte "Dog Work" zu leisten, Unternehmen zu beobachten, Informationen zu sammeln und dadurch potenzielle Gewinner-Aktien zu identifizieren. Da ich unterm Strich davon ausgehe, dass es First Sensor gelingt die Integration der Gruppe umzusetzen, ist die Aktie mein Nebenwert der Woche. +++

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von comeon:

Ich sag nur schau Dir IVG an, da geht es jetzt ab

| bewerten | 6 Bewertungen |

|