Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

0 Kommentare

Montag, 29. November 2010

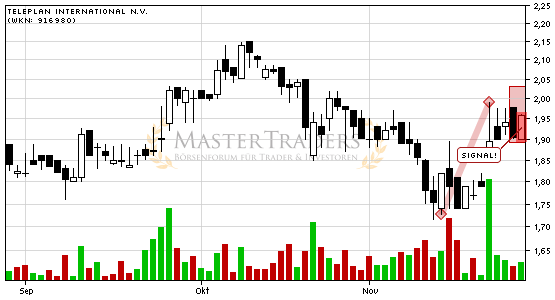

Nebenwerte galore: Arques, Francotyp & Teleplan

Liebe Leser,

was für ein schöner Wochenstart für das NWI-Musterdepot. Aktuell: 359 Prozent!

Dank der Übernahmepläne bei Teleplan (heute: +24%) und der fortschreitenden Umstrukturierung bei Arques (heute: +17%) springt unser Depot auf das nächste Allzeithoch von 359 Prozent (seit 2006). Teleplan hat uns zuletzt viel Geduld abgerungen, die nun belohnt wird. Aufgrund der soliden fundamentalen Aussichten, spekulierten wir auf eine Erholung des Kurses und gaben der Aktie noch etwas Zeit. Jetzt nähert sich das Papier hoffentlich ihrer fairen Bewertung! Bei Francotyp-Postalia hingegen, sprangen die Kurse unmittelbar nach unserem Engagement an und unsere Leser liegen bereits 15 % im Plus. Unser Cashbestand liegt bei >9.000 Euro!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier:

http://www.mastertraders.de/premium/boersenbriefe/

Hier ein kurzer Auszug aus der Teleplan-Pressemitteiling:

Gilde Buy-Out Fund IV intends to make a voluntary public takeover offer for

all shares in Teleplan International N.V.

In the Merger Protocol, AMS Acquisition B.V. has agreed to make a voluntary

public takeover offer to the shareholders of Teleplan International N.V. to

acquire all of their shares in Teleplan International N.V. (ISIN NL

0000229458, WKN 916980) in exchange for a cash payment in the amount of

2.50 euro per tendered share (hereinafter the 'Offer') and the parties have

made certain other arrangements concerning the Offer. In addition, AMS

Acquisition B.V. and its affiliates have obtained irrevocable undertakings

from the major shareholders as well as members of the management board and

the supervisory board of Teleplan International N.V. to accept the Offer

and tender all of their shares in Teleplan International N.V. (representing

approximately 54% of the currently issued and outstanding share capital of

Teleplan International N.V.) to AMS Acquisition B.V. in accordance with the

terms and conditions of the Offer.

was für ein schöner Wochenstart für das NWI-Musterdepot. Aktuell: 359 Prozent!

Dank der Übernahmepläne bei Teleplan (heute: +24%) und der fortschreitenden Umstrukturierung bei Arques (heute: +17%) springt unser Depot auf das nächste Allzeithoch von 359 Prozent (seit 2006). Teleplan hat uns zuletzt viel Geduld abgerungen, die nun belohnt wird. Aufgrund der soliden fundamentalen Aussichten, spekulierten wir auf eine Erholung des Kurses und gaben der Aktie noch etwas Zeit. Jetzt nähert sich das Papier hoffentlich ihrer fairen Bewertung! Bei Francotyp-Postalia hingegen, sprangen die Kurse unmittelbar nach unserem Engagement an und unsere Leser liegen bereits 15 % im Plus. Unser Cashbestand liegt bei >9.000 Euro!

Mehr Infos zum Nebenwerte Investor erhalten Sie hier:

http://www.mastertraders.de/premium/boersenbriefe/

Hier ein kurzer Auszug aus der Teleplan-Pressemitteiling:

Gilde Buy-Out Fund IV intends to make a voluntary public takeover offer for

all shares in Teleplan International N.V.

In the Merger Protocol, AMS Acquisition B.V. has agreed to make a voluntary

public takeover offer to the shareholders of Teleplan International N.V. to

acquire all of their shares in Teleplan International N.V. (ISIN NL

0000229458, WKN 916980) in exchange for a cash payment in the amount of

2.50 euro per tendered share (hereinafter the 'Offer') and the parties have

made certain other arrangements concerning the Offer. In addition, AMS

Acquisition B.V. and its affiliates have obtained irrevocable undertakings

from the major shareholders as well as members of the management board and

the supervisory board of Teleplan International N.V. to accept the Offer

and tender all of their shares in Teleplan International N.V. (representing

approximately 54% of the currently issued and outstanding share capital of

Teleplan International N.V.) to AMS Acquisition B.V. in accordance with the

terms and conditions of the Offer.

| bewerten | 11 Bewertungen |

|

Donnerstag, 25. November 2010

Kategorie: NWI - Allgemein |

0 Kommentare

Impressionen vom Frankfurter Eigenkapitalforum

Liebe Leser,

mit einem Sack voller Informationen und auch ein bisschen erschöpft, blicke ich heute auf das Frankfurter Eigenkapitalforum zurück. Wie ich finde eine sehr gelungene Veranstaltung, bei der Investoren und Analysten sehr komprimiert an wertvolle Informationen gelangen. Nicht jeder Termin und jedes Gespräch waren Gold, aber die kleinen Zwischentöne, die man auch bei kritischen Rückfragen der "Kollegen" heraus hörte, sind sehr ergiebig. Daneben gab es noch die Chance des Visitenkartentauschs und die Option kleiner Gesprächsrunden. So far, so good!

Eine gute Figur machte meines Erachtens der CFO von Centrotherm Photovoltaics. Das passte einfach und seine Präsentation war solide und überzeugend - gerade wegen des zuletzt "verprügelten" Kurses. Er beruhigte Investoren und malte recht plausibel und mit Fakten untermauert das Szenario künftigen Wachstums an die Wand. Schauen Sie sich heute mal den Kurs an! Ebenfalls einen guten persönlichen Eindruck habe ich vom Termin bei der CENIT AG mit genommen: ja, bei den Aufträgen profitiert das Unternehmen noch nicht so wie man es nach der anziehenden konjunkturellen Lage hätte erwarten können, aber die Pipeline solle sich allmählich füllen und beim "Eintüten" der Aufträge komme man trotz allem gut voran. Ein weiterer Wert aus unserer Empfehlungsliste ist die Takkt AG. Gut dachte ich mir ohne die allergrößten Erwartungen, nichts wie hin. Auch hier war ich mit dem Management sehr "einverstanden". Das Business-Modell musste zuletzt zukunftsfähig und diversifiziert werden, um weiter wachsen zu können -, diverse Zielgruppen unterschiedlich angesprochen und behandelt werden. Die Strategie ist überzeugend und very solid! Unseren Lesern, die schon seit längerem hier glücklich investiert sind, werden wir empfehlen dabei zu bleiben. Über Francotyp-Postalia möchte ich gar nicht mehr so viel sagen. Der Turnaround läuft und Potenzial ist wieder vorhanden! Natürlich haben wir uns auch "neue Werte" angeschaut, die wir bisher noch nicht gefeatered haben. Und zwar eine ganze Menge!

Neben dem Thema Mittelstandsanleihen (wer wäre nicht gerne bei den 7,25 % der Dürr-Anleihe dabei!?), überlege ich mir unmittelbar nach dem Forum eine Strategie, um das Thema CleanTech/Alternative Energien profitabel umsetzen zu können. Mir sind einige Unternehmen auf dem Eigenkapitalforum begegnet, deren Kurse definitiv nicht das volle Potenzial widerspiegeln, das deren Aktienkurse 2011 erreichen könnten, wenn sich beispielsweise der politische Wind dreht. Hier sehe ich sogar ein bis zwei kreative Zerstörer, die das Potenzial zum "Tenbagger" haben. Doch die Unsicherheiten unter Investoren sind nach wie vor groß. Wen wundert's, nach Bio-Diesel-Chaos, Solar-Falsch-Förderung und dem halbherzigen Energiekonzept von Schwarz-Gelb! Zur kleinen Inspiration: der darbende Öko-Dax:

Aber auch im Immobilien- und Finanzdienstleistungssektor gibt es spannende Werte, die auf dem Papier erstmal ganz andere "Vorurteile" in mir evozierten. Kleine, aber feine Unternehmen, die den Blick nach vorne richten und auf neue und bessere Modelle innerhalb ihres Sektors setzen - unbequeme Konkurrenz für die unflexiblen großen Schiffe. Unseren Lesern werden wir die besten Ideen in den nächsten Ausgaben des Nebenwerte Investors unterbreiten, wenn wir all' die Informationen ausgewertet und analysiert - und das ein oder andere, was vor Ort glänzte auch wieder verworfen haben. Sie sind herzlich dazu eingeladen uns dabei zu begleiten: die Welt der Nebenwerte wird auch im nächsten Jahr sehr spannend und lukrativ sein.

Mehr Infos zum Nebenwerte Investor erhalten Sie hier:

http://www.mastertraders.de/premium/boersenbriefe/

Beste Grüße, ... freshly from Frankfurt!

mit einem Sack voller Informationen und auch ein bisschen erschöpft, blicke ich heute auf das Frankfurter Eigenkapitalforum zurück. Wie ich finde eine sehr gelungene Veranstaltung, bei der Investoren und Analysten sehr komprimiert an wertvolle Informationen gelangen. Nicht jeder Termin und jedes Gespräch waren Gold, aber die kleinen Zwischentöne, die man auch bei kritischen Rückfragen der "Kollegen" heraus hörte, sind sehr ergiebig. Daneben gab es noch die Chance des Visitenkartentauschs und die Option kleiner Gesprächsrunden. So far, so good!

Eine gute Figur machte meines Erachtens der CFO von Centrotherm Photovoltaics. Das passte einfach und seine Präsentation war solide und überzeugend - gerade wegen des zuletzt "verprügelten" Kurses. Er beruhigte Investoren und malte recht plausibel und mit Fakten untermauert das Szenario künftigen Wachstums an die Wand. Schauen Sie sich heute mal den Kurs an! Ebenfalls einen guten persönlichen Eindruck habe ich vom Termin bei der CENIT AG mit genommen: ja, bei den Aufträgen profitiert das Unternehmen noch nicht so wie man es nach der anziehenden konjunkturellen Lage hätte erwarten können, aber die Pipeline solle sich allmählich füllen und beim "Eintüten" der Aufträge komme man trotz allem gut voran. Ein weiterer Wert aus unserer Empfehlungsliste ist die Takkt AG. Gut dachte ich mir ohne die allergrößten Erwartungen, nichts wie hin. Auch hier war ich mit dem Management sehr "einverstanden". Das Business-Modell musste zuletzt zukunftsfähig und diversifiziert werden, um weiter wachsen zu können -, diverse Zielgruppen unterschiedlich angesprochen und behandelt werden. Die Strategie ist überzeugend und very solid! Unseren Lesern, die schon seit längerem hier glücklich investiert sind, werden wir empfehlen dabei zu bleiben. Über Francotyp-Postalia möchte ich gar nicht mehr so viel sagen. Der Turnaround läuft und Potenzial ist wieder vorhanden! Natürlich haben wir uns auch "neue Werte" angeschaut, die wir bisher noch nicht gefeatered haben. Und zwar eine ganze Menge!

Neben dem Thema Mittelstandsanleihen (wer wäre nicht gerne bei den 7,25 % der Dürr-Anleihe dabei!?), überlege ich mir unmittelbar nach dem Forum eine Strategie, um das Thema CleanTech/Alternative Energien profitabel umsetzen zu können. Mir sind einige Unternehmen auf dem Eigenkapitalforum begegnet, deren Kurse definitiv nicht das volle Potenzial widerspiegeln, das deren Aktienkurse 2011 erreichen könnten, wenn sich beispielsweise der politische Wind dreht. Hier sehe ich sogar ein bis zwei kreative Zerstörer, die das Potenzial zum "Tenbagger" haben. Doch die Unsicherheiten unter Investoren sind nach wie vor groß. Wen wundert's, nach Bio-Diesel-Chaos, Solar-Falsch-Förderung und dem halbherzigen Energiekonzept von Schwarz-Gelb! Zur kleinen Inspiration: der darbende Öko-Dax:

Aber auch im Immobilien- und Finanzdienstleistungssektor gibt es spannende Werte, die auf dem Papier erstmal ganz andere "Vorurteile" in mir evozierten. Kleine, aber feine Unternehmen, die den Blick nach vorne richten und auf neue und bessere Modelle innerhalb ihres Sektors setzen - unbequeme Konkurrenz für die unflexiblen großen Schiffe. Unseren Lesern werden wir die besten Ideen in den nächsten Ausgaben des Nebenwerte Investors unterbreiten, wenn wir all' die Informationen ausgewertet und analysiert - und das ein oder andere, was vor Ort glänzte auch wieder verworfen haben. Sie sind herzlich dazu eingeladen uns dabei zu begleiten: die Welt der Nebenwerte wird auch im nächsten Jahr sehr spannend und lukrativ sein.

Mehr Infos zum Nebenwerte Investor erhalten Sie hier:

http://www.mastertraders.de/premium/boersenbriefe/

Beste Grüße, ... freshly from Frankfurt!

| bewerten | 12 Bewertungen |

|

Dienstag, 16. November 2010

Kategorie: NWI - Allgemein |

2 Kommentare

Empire State Manufacturing Survey

Liebe Leser,

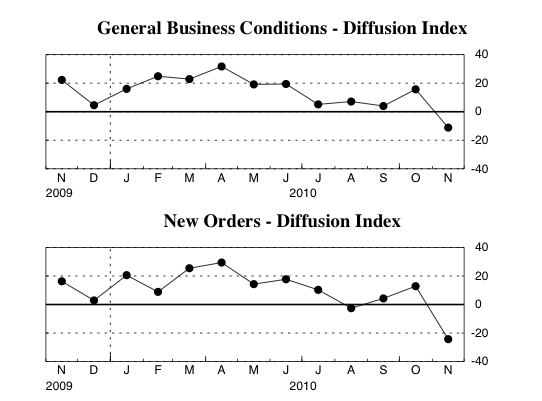

von der Öffentlichkeit kaum wahrgenommen, wurden gestern wie immer zur Monatsmitte, die Umfrage-Ergebnisse des ESMS (verarbeitendes Gewerbe) von der New Yorker Fed. veröffentlicht: ein herber Rückschlag. Zum ersten Mal seit Anfang 2009 "crashte" der Wert um 27 Punkte (!!) unter die wichtige Null-Linie auf -11,1. Der Wert für New Orders fiel um 37 Punkten auf -24,4.

Bleibt nur zu hoffen, dass sich hier kein (landesweiter) Trend etabliert, sonst wird es finster, oder hat hier jemand eine Erklärung für diesen krassen Rückgang?

von der Öffentlichkeit kaum wahrgenommen, wurden gestern wie immer zur Monatsmitte, die Umfrage-Ergebnisse des ESMS (verarbeitendes Gewerbe) von der New Yorker Fed. veröffentlicht: ein herber Rückschlag. Zum ersten Mal seit Anfang 2009 "crashte" der Wert um 27 Punkte (!!) unter die wichtige Null-Linie auf -11,1. Der Wert für New Orders fiel um 37 Punkten auf -24,4.

Bleibt nur zu hoffen, dass sich hier kein (landesweiter) Trend etabliert, sonst wird es finster, oder hat hier jemand eine Erklärung für diesen krassen Rückgang?

Kommentar von fnotar:

Hallo Torsten,

interessant ist, dass die Zukunfsterwartungen laut ESMS ebenso sprunghaft angestiegen sind. Kann hier leider keinen Chart einfügen, der ist aber auch im Survey einzusehen. Normalerweise korrelieren Ist- und Zukunftseinschätzung positiv, sodass die aktuellen Werte ungewöhnlich sind. Zumindest blicken die Befragten positiv den nächsten Monaten entgegen. Was ich aber auch sehr ungewöhlich finde ist, dass die inflationsgeschützten Anleihen (TIPS) trotz QE2 seit Anfang November ordentlich eingebrochen sind. Der Reflationstrade scheint von dieser Seite her durchaus in in Frage gestellt. Auch sind die Kommunal-Anleihen von Kalifornien (PCK) unter hohem Volumen eingebrochen. Die korrigierten seit März 09 bereits zwei Mal stärker, wobei das für Aktien immer nur einen kleinen Dip bedeutete. Aktuell brechen sie jedoch unter sehr hohem Volumen ein. Der chin. Aktienmarkt hat auch ordentlich Federn gelassen - es riecht nach Korrektur...

Kommentar von Torsten (Nebenwerte Inv.):

Hi Frank, richtig die Perspektiven (6month) wurden mehrheitlich positiv bewertet. Hoffen wir mal auf eine politische Anomalie, die mit der Machtverschiebung im US-Repräsentantenhaus zusammenhängt. Dies sollte auch beim Absturz der US-Kommunalanleihen eine Rolle gespielt haben, da Republikaner auch bei den Communities sparen wollen. Ich bin nicht tief genug in der US-Thematik drinnen um mir ein komplettes Bild anzumaßen und auch kein Schwarzmaler -, aber die Verdopplung des Schuldenstandes der Kommunen seit 2000 ist bekannt und den Chart der US-Kommunalanleihen habe ich auch gesehen. Die Auswirkungen auf die Ankündigungen eines dritten Bail Outs möchte ich mir erst gar nicht vorstellen! Ich möchte die beiden Problemfelder auch gar nicht allzu sehr vermengen. Wahrscheinlich ließ mich die Kombi einfach mal erschaudern ;-)

Grüße Torsten

| bewerten | 7 Bewertungen |

|

Montag, 15. November 2010

Kategorie: NWI - Allgemein |

0 Kommentare

Werte aus dritten Reihe

Liebe Leser,

während die großen Indizes vermutlich noch einige Tage konsolidieren werden, begeben wir uns weiter auf Schnäppchen-Jagd. Werfen Sie auch mal einen Blick auf die Werte der "dritten" Reihe - es lohnt sich etwas mehr Würze im Depot zu haben. Nach dem für viele kleinere Unternehmen wohl schwierigsten Jahr ihrer Unternehmensgeschichte, kommt diesen jetzt ihre höhere Flexibilität zugute. In den vergangenen Tagen habe ich mir sehr viele Quartalszahlen vor genau diesem Hintergrund angeschaut und bin für eine ganze Reihe an Unternehmen guter Dinge. Viele Manager haben ihre Hausaufgaben erledigt und schnell auf die neuen Begebenheiten reagiert. Relative Stärke:

+++ Bei der Adesso AG hatten wir ein gutes Händchen und konnten die Aktie am Tief bei 4,62 Euro schön abfischen. Die Zahlen für Q3 waren ebenfalls gut und von nun an sollte es mit dem Papier aufwärts gehen. Aktuell plus 15 %! +++ Sehr interessant finden wir auch eine RCM Beteiligungs AG: nach dem vor wenigen Tagen erfolgten Verkauf eines Immobilienpaketes für 2,5 Mio. Euro, ist es nach unseren Informationen gut möglich, dass noch ein weiter Deal bis Ende des Jahres hinzu kommt. Bereits jetzt liegt der Nettovermögenswert über 2,10 Euro - eine Neubewertung der Aktie durch die Marktkräfte sollte unmittelbar bevorstehen. +++ Arques AG mit neuem Geschäftsmodell: Nun also doch - wie unseren Lesern bereits vor Wochen angedeutet, scheint man sich bei Arques nach einem neuen Geschäftsmodell umzusehen. Mit einem solch wertvollen Asset wie Gigaset im Portfolio ein plausibler Schritt, sich aller Wahrscheinlichkeit nach, auf Telekommunikationssysteme zu konzentrieren. Erst noch eine außerordentliche Hauptversammlung im Dezember, dann wird es richtig spannend. (+45%)

Eine gute Woche,

Torsten

Mehr Infos erhalten Sie im Nebenwerte Investor Börsenbrief hier:

http://www.mastertraders.de/premium/boersenbriefe/

während die großen Indizes vermutlich noch einige Tage konsolidieren werden, begeben wir uns weiter auf Schnäppchen-Jagd. Werfen Sie auch mal einen Blick auf die Werte der "dritten" Reihe - es lohnt sich etwas mehr Würze im Depot zu haben. Nach dem für viele kleinere Unternehmen wohl schwierigsten Jahr ihrer Unternehmensgeschichte, kommt diesen jetzt ihre höhere Flexibilität zugute. In den vergangenen Tagen habe ich mir sehr viele Quartalszahlen vor genau diesem Hintergrund angeschaut und bin für eine ganze Reihe an Unternehmen guter Dinge. Viele Manager haben ihre Hausaufgaben erledigt und schnell auf die neuen Begebenheiten reagiert. Relative Stärke:

+++ Bei der Adesso AG hatten wir ein gutes Händchen und konnten die Aktie am Tief bei 4,62 Euro schön abfischen. Die Zahlen für Q3 waren ebenfalls gut und von nun an sollte es mit dem Papier aufwärts gehen. Aktuell plus 15 %! +++ Sehr interessant finden wir auch eine RCM Beteiligungs AG: nach dem vor wenigen Tagen erfolgten Verkauf eines Immobilienpaketes für 2,5 Mio. Euro, ist es nach unseren Informationen gut möglich, dass noch ein weiter Deal bis Ende des Jahres hinzu kommt. Bereits jetzt liegt der Nettovermögenswert über 2,10 Euro - eine Neubewertung der Aktie durch die Marktkräfte sollte unmittelbar bevorstehen. +++ Arques AG mit neuem Geschäftsmodell: Nun also doch - wie unseren Lesern bereits vor Wochen angedeutet, scheint man sich bei Arques nach einem neuen Geschäftsmodell umzusehen. Mit einem solch wertvollen Asset wie Gigaset im Portfolio ein plausibler Schritt, sich aller Wahrscheinlichkeit nach, auf Telekommunikationssysteme zu konzentrieren. Erst noch eine außerordentliche Hauptversammlung im Dezember, dann wird es richtig spannend. (+45%)

Eine gute Woche,

Torsten

Mehr Infos erhalten Sie im Nebenwerte Investor Börsenbrief hier:

http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 8 Bewertungen |

|

Dienstag, 09. November 2010

Kategorie: NWI - Allgemein |

1 Kommentar

Stockpicking geht weiter

Liebe Leser,

das sind doch wahrlich bewegte Zeiten. Ein Tag nachdem Eon-Chef Johannes Teyssen durchblicken lässt wie er sich die Zukunft des Energiekonzerns in China, Indien und Brasilien vorstellt und das deutsche Stromverteilnetz zur Disposition stellt, lässt Günther Oettinger aus Brüssel vermelden, dass die EU-Kommission zu dem Ergebnis kommt, es seien in den nächsten 10 Jahren 1.000 Mrd. Euro Investitionen in Stromnetze nötig, um erneuerbare Energien ordentlich in selbige integrieren zu können.

Das wirft insgesamt zum Thema Energiepolitik eine Menge (böser) Fragen auf, die adhoc gar nicht zu beantworten sind. Zu groß und undurchsichtig erscheint mir der Mix des Energiemixes der Zukunft. Aber es ist schon interessant, was auf einmal alles denkbar ist, wenn - wie im Falle Eons - 47 Mrd. Euro Schulden drücken und ein Quasi-Monopol wegfällt.

Für unser Trading im Nebenwerte-Universum bedeuten die Wirren und Ungereimtheiten der Energiepolitik, dass wir einige Werte aus der Energiebranche, die eigentlich über eine gute Story (inkl. Auftragslage) verfügen, derzeit nicht anfassen. Die gute Botschaft ist aber, dass es genügend aussichtsreiche Nebenwerte-Perlen aus anderen Branchen gibt. Zum Beispiel aus dem IT-Sektor:

Die CENIT AG erwirtschaftete nach 9 Monaten Umsatzerlöse in Höhe von 64,8 Mio. EUR (63,4 Mio. EUR). Der Rohertrag betrug 43,1 Mio. EUR (2009: 43,5 Mio. EUR). Beim EBIT erreichte man den Wert des Vorjahreszeitraums von 1,7 Mio. EUR. Der Auftragseingang lag bei 70,2 Mio. Euro und damit 23% im Plus. Die Krise verschwindet allmählich aus den Büchern.

Generell ist es, wenn man sich ein kleinwenig Zeit nimmt, um einiges einfacher die Entwicklung eines kleineren Unternehmens zu begleiten, als die eines so großen "Schiffes" wie Eon - Dividende hin oder her. Das wird mir immer wieder klar, wenn ich solche Nachrichten wie gestern über Eon lese. Und auch in der "dritten Reihe" finden sich ja zahlreiche grundsolide Dividenden-Perlen.

Mehr Infos erhalten Sie im Nebenwerte Investor Börsenbrief hier:

http://www.mastertraders.de/premium/boersenbriefe/

das sind doch wahrlich bewegte Zeiten. Ein Tag nachdem Eon-Chef Johannes Teyssen durchblicken lässt wie er sich die Zukunft des Energiekonzerns in China, Indien und Brasilien vorstellt und das deutsche Stromverteilnetz zur Disposition stellt, lässt Günther Oettinger aus Brüssel vermelden, dass die EU-Kommission zu dem Ergebnis kommt, es seien in den nächsten 10 Jahren 1.000 Mrd. Euro Investitionen in Stromnetze nötig, um erneuerbare Energien ordentlich in selbige integrieren zu können.

Das wirft insgesamt zum Thema Energiepolitik eine Menge (böser) Fragen auf, die adhoc gar nicht zu beantworten sind. Zu groß und undurchsichtig erscheint mir der Mix des Energiemixes der Zukunft. Aber es ist schon interessant, was auf einmal alles denkbar ist, wenn - wie im Falle Eons - 47 Mrd. Euro Schulden drücken und ein Quasi-Monopol wegfällt.

Für unser Trading im Nebenwerte-Universum bedeuten die Wirren und Ungereimtheiten der Energiepolitik, dass wir einige Werte aus der Energiebranche, die eigentlich über eine gute Story (inkl. Auftragslage) verfügen, derzeit nicht anfassen. Die gute Botschaft ist aber, dass es genügend aussichtsreiche Nebenwerte-Perlen aus anderen Branchen gibt. Zum Beispiel aus dem IT-Sektor:

Die CENIT AG erwirtschaftete nach 9 Monaten Umsatzerlöse in Höhe von 64,8 Mio. EUR (63,4 Mio. EUR). Der Rohertrag betrug 43,1 Mio. EUR (2009: 43,5 Mio. EUR). Beim EBIT erreichte man den Wert des Vorjahreszeitraums von 1,7 Mio. EUR. Der Auftragseingang lag bei 70,2 Mio. Euro und damit 23% im Plus. Die Krise verschwindet allmählich aus den Büchern.

Generell ist es, wenn man sich ein kleinwenig Zeit nimmt, um einiges einfacher die Entwicklung eines kleineren Unternehmens zu begleiten, als die eines so großen "Schiffes" wie Eon - Dividende hin oder her. Das wird mir immer wieder klar, wenn ich solche Nachrichten wie gestern über Eon lese. Und auch in der "dritten Reihe" finden sich ja zahlreiche grundsolide Dividenden-Perlen.

Mehr Infos erhalten Sie im Nebenwerte Investor Börsenbrief hier:

http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von Gigabell:

E.ON finde ich seriös & solide

-(CM4W1G Kauf bei 29 Cent) -bin vor kurzem eingestiegen...

Gruß aus Bonn , Joschi

| bewerten | 9 Bewertungen |

|

Mittwoch, 03. November 2010

Kategorie: NWI - Allgemein |

2 Kommentare

46% mit KingHero

Gute acht Wochen hat es gedauert und unser reales NI-Musterdepot steht um 1050 Euro besser da! Diese Woche haben wir den Wert zu 22,20 Euro verkauft und freuen uns über einen gelungenen Trade. Die Überlegung war folgende:

Mit KingHero (WKN:A0XFMW) hat ein weiteres chinesisches Unternehmen den Weg an die Deutsche Börse gefunden. Derzeit notiert das Papier leicht über dem Ausgabepreis von 15 . Die Bewertung wirkt nicht nur auf den ersten Blick günstig. So liegt das KGV für das laufende Jahr bei 7,5 und im Folgejahr bei 6. Wie man hört, beruhen die Schätzungen zum IPO jedoch auf recht konservativen Annahmen. (...) Bankschulden sind Fehlanzeige, stattdessen verfügt man nach dem Börsengang über ein ordentliches Cashpolster von rund 17 Mio. . (...)

Mehr Infos über den Nebenwerte Investor- Börsenbrief gibt es hier:

http://www.mastertraders.de/premium/boersenbriefe/

Mit KingHero (WKN:A0XFMW) hat ein weiteres chinesisches Unternehmen den Weg an die Deutsche Börse gefunden. Derzeit notiert das Papier leicht über dem Ausgabepreis von 15 . Die Bewertung wirkt nicht nur auf den ersten Blick günstig. So liegt das KGV für das laufende Jahr bei 7,5 und im Folgejahr bei 6. Wie man hört, beruhen die Schätzungen zum IPO jedoch auf recht konservativen Annahmen. (...) Bankschulden sind Fehlanzeige, stattdessen verfügt man nach dem Börsengang über ein ordentliches Cashpolster von rund 17 Mio. . (...)

Mehr Infos über den Nebenwerte Investor- Börsenbrief gibt es hier:

http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von maddin91:

Darf ich fragen, warum du gerade jetzt verkauft hast? Meiner Ansicht nach sieht der Chart ultraexplosiv aus (bin selbst aber nicht investiert).

Gruß

Martin

Kommentar von Torsten (Nebenwerte Inv.):

Hallo Martin,

ja, hätte man auch noch drin bleiben können. Der Chart sieht gut aus. Hängt also eher damit zusammen, dass wir die kleinere KingHero-Position aufgelöst haben, um umzuschichten. Solche "Quickies" plant man ja nicht, aber sie bieten sich manchmal einfach an. In unserer neuen Position werden wir hoffentlich etwas länger investiert bleiben ;-)

Gruß

Torsten

| bewerten | 10 Bewertungen |

|