Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

0 Kommentare

Freitag, 29. Oktober 2010

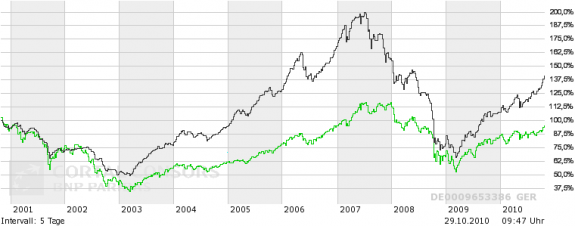

Small Caps versus Large Caps

Werte Leser,

Small Caps verfügen zweifelsohne über einige wissenschaftlich bewiesene Besonderheiten. Beispielsweise schneiden sie auf lange Sicht besser ab als Large Caps. Das National Bureau for Oeconomic Research (NBER), hat zudem auch für die aktuelle Krise mit ihrem Tiefpunkt im März 2009 bestätigt, dass Nebenwerte im Anschluss an Krisen in den ersten 6 bis 12 Monaten etwas mehr als 10 Prozent outperformen. Außerdem können bei Small Caps durch einen geringeren Informationsfluss für einige Zeit Marktineffizienzen entstehen, die Anlegern Überrenditen bescheren.

Aber Nebenwerte unterliegen auch anderen Risiken als Large Caps. Da wäre zum einen die höhere Volatilität der Werte. Oder das Problem der geringeren Liquidität -, vor allem bei Micro- und Nanocaps mit noch geringerer Marktkapitalisierung unter 25 Mio. Euro. Beides Faktoren die bei einer vollständigen Betrachtung zu einer höheren Risikobewertung führen. Erwischen sie einen solchen Micro-Star, ist die Wahrscheinlichkeit hoch, dass es für Sie ein sehr lukratives Investment wird. In Rezessionsphasen schneiden Small Caps in aller Regel schlechter ab als Large Caps. (s. höhere Volatilität) Die größere Abhängigkeit von ökonomischen Zyklen, bedeutet außerdem, dass die Sektorwahl eine größere Rolle spielt.

Das wird vor allem in den nächsten Wochen zunehmend an Bedeutung gewinnen. Denn viele Aktien sind zwar immer noch attraktiv bewertet, aber nur sehr wenige befinden sich auf Schnäppchen-Niveau. Das Stockpicking wird nach vielen fast schon zwangsläufigen Turnarounds (sorry!) wieder wichtiger und schwieriger werden, ... wenn eine überdurchschnittliche Performance zählt.

DAX vs. SDAX

Ebenso sollte Ihr Depot jetzt gut diversifiziert aufgestellt sein, wenn Sie nicht all zu oft umschichten wollen. Denn der ökonomische Zyklus "dreht" sich weiter, begünstigt die "nächsten" Branchen überdurchschnittlich. Eine Sartorius, die wir seit über einem Jahr im Depot haben, ist mit ähnlich günstiger Bewertung (und Performance) wie damals, heute schwieriger zu finden.

Im Nebenwerte Investor sind das die Gedanken, die wir beim Trading unseres Musterdepots und mit Blick auf die nächsten Wochen im Hinterkopf haben müssen, wollen wir auch weiterhin outperformen. Wir müssen verstärkt antizyklisch, die großen Bewegungen antizipieren!

Gute Kurse,

Torsten

Small Caps verfügen zweifelsohne über einige wissenschaftlich bewiesene Besonderheiten. Beispielsweise schneiden sie auf lange Sicht besser ab als Large Caps. Das National Bureau for Oeconomic Research (NBER), hat zudem auch für die aktuelle Krise mit ihrem Tiefpunkt im März 2009 bestätigt, dass Nebenwerte im Anschluss an Krisen in den ersten 6 bis 12 Monaten etwas mehr als 10 Prozent outperformen. Außerdem können bei Small Caps durch einen geringeren Informationsfluss für einige Zeit Marktineffizienzen entstehen, die Anlegern Überrenditen bescheren.

Aber Nebenwerte unterliegen auch anderen Risiken als Large Caps. Da wäre zum einen die höhere Volatilität der Werte. Oder das Problem der geringeren Liquidität -, vor allem bei Micro- und Nanocaps mit noch geringerer Marktkapitalisierung unter 25 Mio. Euro. Beides Faktoren die bei einer vollständigen Betrachtung zu einer höheren Risikobewertung führen. Erwischen sie einen solchen Micro-Star, ist die Wahrscheinlichkeit hoch, dass es für Sie ein sehr lukratives Investment wird. In Rezessionsphasen schneiden Small Caps in aller Regel schlechter ab als Large Caps. (s. höhere Volatilität) Die größere Abhängigkeit von ökonomischen Zyklen, bedeutet außerdem, dass die Sektorwahl eine größere Rolle spielt.

Das wird vor allem in den nächsten Wochen zunehmend an Bedeutung gewinnen. Denn viele Aktien sind zwar immer noch attraktiv bewertet, aber nur sehr wenige befinden sich auf Schnäppchen-Niveau. Das Stockpicking wird nach vielen fast schon zwangsläufigen Turnarounds (sorry!) wieder wichtiger und schwieriger werden, ... wenn eine überdurchschnittliche Performance zählt.

DAX vs. SDAX

Ebenso sollte Ihr Depot jetzt gut diversifiziert aufgestellt sein, wenn Sie nicht all zu oft umschichten wollen. Denn der ökonomische Zyklus "dreht" sich weiter, begünstigt die "nächsten" Branchen überdurchschnittlich. Eine Sartorius, die wir seit über einem Jahr im Depot haben, ist mit ähnlich günstiger Bewertung (und Performance) wie damals, heute schwieriger zu finden.

Im Nebenwerte Investor sind das die Gedanken, die wir beim Trading unseres Musterdepots und mit Blick auf die nächsten Wochen im Hinterkopf haben müssen, wollen wir auch weiterhin outperformen. Wir müssen verstärkt antizyklisch, die großen Bewegungen antizipieren!

Gute Kurse,

Torsten

| bewerten | 7 Bewertungen |

|

Sonntag, 24. Oktober 2010

Kategorie: NWI - Allgemein |

1 Kommentar

Diese Branche ist prädestiniert für eine große Aufschwungphase

Sehr geehrte Leser,

unterstellt man in den kommenden beiden Jahren einen relativ stabilen Konjunkturaufschwung, stehen dem DAX wohl goldene Zeiten ins Haus. Mehr als die Hälfte der DAX-Unternehmen weisen, so die Analystenschätzungen für das Jahr 2012, ein KGV von weniger als 10 auf. Das dürfte selbst historisch betrachtet ein extrem niedriges Niveau sein. Da Bewertungsmuster von Aktien stark schwanken, kann man für den Fall einer Übertreibungsphase dem DAX also unglaubliches Potenzial bescheinigen. Doch was jetzt erst einmal zählt, sind die Bewertungen für das Jahr 2011.

Prädestiniert für eine große Aufschwungphase ist insbesondere eine Branche, die derzeit von den meisten Anlegern und institutionellen Investoren noch untergewichtet bzw. sogar gemieden wird. Die Finanzwerte, also Banken Versicherungen und Finanzdienstleister. In einer ähnlichen Situation befanden sich zu Jahresbeginn die Autoaktien, denen das geringste Potenzial zugetraut wurde und die mittlerweile "Everybody's Darling" geworden sind. Setzt der DAX die Aufwärtsbewegung fort, kommt es zwangsläufig aus Bewertungsgründen irgendwann zu einem Favoritenwechsel. Ob dieser morgen oder erst in drei Monaten einsetzt, steht aber in den Sternen. (..., Auszug aus dem aktuellen Vorwort des Nebenwerte Investors)

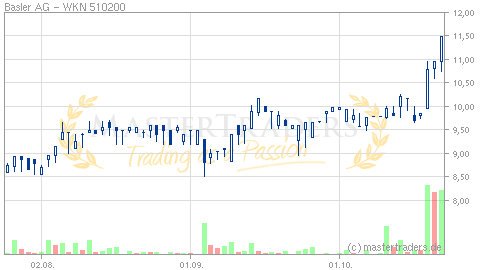

Ein sehr erfreuliches Timing hatten wir mit unserer Einschätzung zur Aktie der Basler AG Anfang Juni - rechtzeitig vor dem neuen Zahlenwerk zum 3. Quartal. Der vorläufige Umsatz verbesserte sich im Vergleichszeitraum von 8,3 Mio. um 88 Prozent auf 15,8 Mio. Euro. Das Ergebnis vor Steuern liegt bei 1,8 Mio., nach -0,6 Mio. Euro im Vorjahresquartal: der Vorstand erhöhte abermals die Prognose für das Gesamtjahr auf einen Umsatzkorridor von 46 bis 48 Mio. Euro. Bei Kursen von ca. 6,50 Euro konnten unsere Leser sich an dem Unternehmen beteiligen. Mit Wochenschlusskurs notiert die Aktie bei 11,45 Euro. Typisch für die vergangenen Börsentage und wie so oft, auf einmal geht es mit wenigen "großen Kerzen" recht flott ein Stockwerk höher. Wir sind fest davon überzeugt, dass Ihnen der Nebenwerte Investor hervorragende Dienste leistet, um auch von den zukünftigen Marktveränderungen profitieren zu können.

Unser NI-Musterdepot steht mit 318 Prozent (seit 2006) auf sehr soliden Beinen, da wir auf die aktuelle Situation gut vorbereitet waren. Das Beste sollte aber, erst in der Mitte des laufenden Konjunkturzyklusses angelangt, noch vor uns liegen. Lediglich einer unserer Musterdepot-Werte befindet sich zurzeit im roten Bereich. Für diese Woche warten wir "für unsere Verhältnisse" sogar mit einer echten Überraschung für unser Musterdepot auf. Eine angenehme Woche & gute Kurse!

unterstellt man in den kommenden beiden Jahren einen relativ stabilen Konjunkturaufschwung, stehen dem DAX wohl goldene Zeiten ins Haus. Mehr als die Hälfte der DAX-Unternehmen weisen, so die Analystenschätzungen für das Jahr 2012, ein KGV von weniger als 10 auf. Das dürfte selbst historisch betrachtet ein extrem niedriges Niveau sein. Da Bewertungsmuster von Aktien stark schwanken, kann man für den Fall einer Übertreibungsphase dem DAX also unglaubliches Potenzial bescheinigen. Doch was jetzt erst einmal zählt, sind die Bewertungen für das Jahr 2011.

Prädestiniert für eine große Aufschwungphase ist insbesondere eine Branche, die derzeit von den meisten Anlegern und institutionellen Investoren noch untergewichtet bzw. sogar gemieden wird. Die Finanzwerte, also Banken Versicherungen und Finanzdienstleister. In einer ähnlichen Situation befanden sich zu Jahresbeginn die Autoaktien, denen das geringste Potenzial zugetraut wurde und die mittlerweile "Everybody's Darling" geworden sind. Setzt der DAX die Aufwärtsbewegung fort, kommt es zwangsläufig aus Bewertungsgründen irgendwann zu einem Favoritenwechsel. Ob dieser morgen oder erst in drei Monaten einsetzt, steht aber in den Sternen. (..., Auszug aus dem aktuellen Vorwort des Nebenwerte Investors)

Ein sehr erfreuliches Timing hatten wir mit unserer Einschätzung zur Aktie der Basler AG Anfang Juni - rechtzeitig vor dem neuen Zahlenwerk zum 3. Quartal. Der vorläufige Umsatz verbesserte sich im Vergleichszeitraum von 8,3 Mio. um 88 Prozent auf 15,8 Mio. Euro. Das Ergebnis vor Steuern liegt bei 1,8 Mio., nach -0,6 Mio. Euro im Vorjahresquartal: der Vorstand erhöhte abermals die Prognose für das Gesamtjahr auf einen Umsatzkorridor von 46 bis 48 Mio. Euro. Bei Kursen von ca. 6,50 Euro konnten unsere Leser sich an dem Unternehmen beteiligen. Mit Wochenschlusskurs notiert die Aktie bei 11,45 Euro. Typisch für die vergangenen Börsentage und wie so oft, auf einmal geht es mit wenigen "großen Kerzen" recht flott ein Stockwerk höher. Wir sind fest davon überzeugt, dass Ihnen der Nebenwerte Investor hervorragende Dienste leistet, um auch von den zukünftigen Marktveränderungen profitieren zu können.

Unser NI-Musterdepot steht mit 318 Prozent (seit 2006) auf sehr soliden Beinen, da wir auf die aktuelle Situation gut vorbereitet waren. Das Beste sollte aber, erst in der Mitte des laufenden Konjunkturzyklusses angelangt, noch vor uns liegen. Lediglich einer unserer Musterdepot-Werte befindet sich zurzeit im roten Bereich. Für diese Woche warten wir "für unsere Verhältnisse" sogar mit einer echten Überraschung für unser Musterdepot auf. Eine angenehme Woche & gute Kurse!

Kommentar von Manu:

Basler ist wirklich eine sehr heiße Aktie. Nach der langen Konsoldierung sollte der Weg nach oben frei sein.

Grüße

Manuel

| bewerten | 11 Bewertungen |

|

Montag, 18. Oktober 2010

Kategorie: NWI - Allgemein |

0 Kommentare

Immobilienaktien mit Dynamik

Werte Leser,

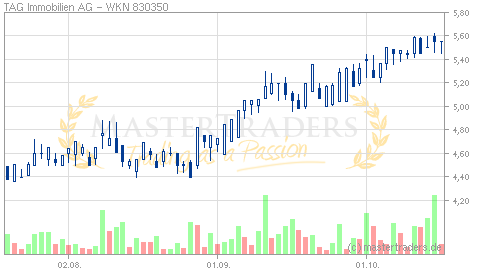

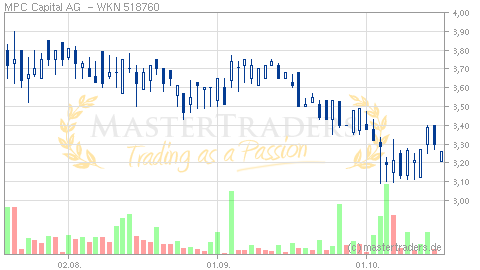

gut zwei Jahre nach der Krise, die im Immobiliensektor ihren Anfang nahm, kommt im deutschen Immo-Markt wieder Bewegung ins Spiel. Heute meldet die FTD, dass sich TAG Immobilien mit 24 Prozent an Colonia Real Estate beteiligen werde, Fernziel sei eine freundliche Übernahme. Für TAG wäre es bereits die vierte Übernahme im Jahr 2010. Innerhalb des SDAX würde damit der viert- mit sechstgrößten Wert des Indizes fusionieren. Nach der erfolgreichen Kapitalerhöhung, sichere sich TAG damit den Zugang zu 19.000 Wohneinheiten. Unter Experten gilt eine weitere Konsolidierung der Branche als sehr wahrscheinlich, da der deutsche Markt im internationalen Vergleich von zu vielen kleinen Playern gespickt sei. Die günstige Zins- bzw. Finanzierungsssituation bringt jedenfalls Dynamik in das Geschehen und beflügelt die Kurse diverser Unternehmen.

Dazu passt die Meldung, dass MPC Capital mit 35 Prozent den Einstieg bei Engel & Völkers Capital plant. Das Unternehmen verfügt zwar nur über ein relativ kleines Portfolio, hat dafür aber ein sehr gutes Maklernetzwerk und verfügt über exzellentes Marktwissen.

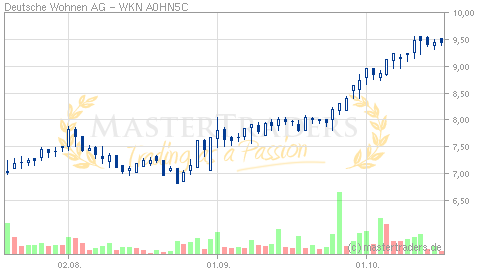

Der mit einer Marktkapitalisierung von rund 770 Mio. Euro größte Immo-Wert im SDAX ist die Deutsche Wohnen AG. Deren Vorstand Helmut Ullrich, lässt sich ebenfalls mit einem geplanten Zukauf weiterer Einheiten mit mehr als 1.000 Wohnungen zitieren. Die ganz große Übernahme ist derzeit aber nicht in Sicht. Wir haben die Aktie seit Juli in unserem NI-Musterdepot, mit einem Plus von aktuell 37 Prozent. Wir argumentierten folgendermaßen: ...

... zum einen treffen die Unternehmen derzeit dank des niedrigen Zinsniveaus auf gute Refinanzierungsmöglichkeiten. Zum anderen ist die Nachfrage nach Immobilien nahezu überwältigend. Die Preise steigen insbesondere in den Metropolen Deutschlands weiter an. Die Deutsche Wohnen gefällt uns hier am besten, denn auch die Gewinnspanne wird zusehends ausgebaut. Zudem dürfte es unter dem Strich eher Aufwertungspotenzial bei den gehaltenen Immobilien geben. Die Zahlen zum ersten Quartal zeigten den Turnaround deutlich an. So steigerte sich der Gewinn von -2,2 Mio. auf +5,2 Mio. . Der FFO je Aktie verbesserte sich von 0,11 auf 0,17 . Dieser ist ausschlaggebend für den ausschüttungsfähigen Gewinn und damit die Dividende je Aktie. Der NAV liegt mit 10,57 je Aktie erheblich über dem derzeitigen Börsenkurs von 6,75 ...

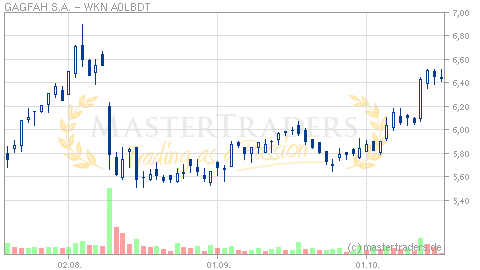

Und zum Vergleich noch eine Gagfah aus dem MDAX, die ebenfalls mit neuem Schwung aufwartet:

gut zwei Jahre nach der Krise, die im Immobiliensektor ihren Anfang nahm, kommt im deutschen Immo-Markt wieder Bewegung ins Spiel. Heute meldet die FTD, dass sich TAG Immobilien mit 24 Prozent an Colonia Real Estate beteiligen werde, Fernziel sei eine freundliche Übernahme. Für TAG wäre es bereits die vierte Übernahme im Jahr 2010. Innerhalb des SDAX würde damit der viert- mit sechstgrößten Wert des Indizes fusionieren. Nach der erfolgreichen Kapitalerhöhung, sichere sich TAG damit den Zugang zu 19.000 Wohneinheiten. Unter Experten gilt eine weitere Konsolidierung der Branche als sehr wahrscheinlich, da der deutsche Markt im internationalen Vergleich von zu vielen kleinen Playern gespickt sei. Die günstige Zins- bzw. Finanzierungsssituation bringt jedenfalls Dynamik in das Geschehen und beflügelt die Kurse diverser Unternehmen.

Dazu passt die Meldung, dass MPC Capital mit 35 Prozent den Einstieg bei Engel & Völkers Capital plant. Das Unternehmen verfügt zwar nur über ein relativ kleines Portfolio, hat dafür aber ein sehr gutes Maklernetzwerk und verfügt über exzellentes Marktwissen.

Der mit einer Marktkapitalisierung von rund 770 Mio. Euro größte Immo-Wert im SDAX ist die Deutsche Wohnen AG. Deren Vorstand Helmut Ullrich, lässt sich ebenfalls mit einem geplanten Zukauf weiterer Einheiten mit mehr als 1.000 Wohnungen zitieren. Die ganz große Übernahme ist derzeit aber nicht in Sicht. Wir haben die Aktie seit Juli in unserem NI-Musterdepot, mit einem Plus von aktuell 37 Prozent. Wir argumentierten folgendermaßen: ...

... zum einen treffen die Unternehmen derzeit dank des niedrigen Zinsniveaus auf gute Refinanzierungsmöglichkeiten. Zum anderen ist die Nachfrage nach Immobilien nahezu überwältigend. Die Preise steigen insbesondere in den Metropolen Deutschlands weiter an. Die Deutsche Wohnen gefällt uns hier am besten, denn auch die Gewinnspanne wird zusehends ausgebaut. Zudem dürfte es unter dem Strich eher Aufwertungspotenzial bei den gehaltenen Immobilien geben. Die Zahlen zum ersten Quartal zeigten den Turnaround deutlich an. So steigerte sich der Gewinn von -2,2 Mio. auf +5,2 Mio. . Der FFO je Aktie verbesserte sich von 0,11 auf 0,17 . Dieser ist ausschlaggebend für den ausschüttungsfähigen Gewinn und damit die Dividende je Aktie. Der NAV liegt mit 10,57 je Aktie erheblich über dem derzeitigen Börsenkurs von 6,75 ...

Und zum Vergleich noch eine Gagfah aus dem MDAX, die ebenfalls mit neuem Schwung aufwartet:

| bewerten | 9 Bewertungen |

|

Mittwoch, 13. Oktober 2010

Kategorie: NWI - Allgemein |

0 Kommentare

Top - die Wette gilt!

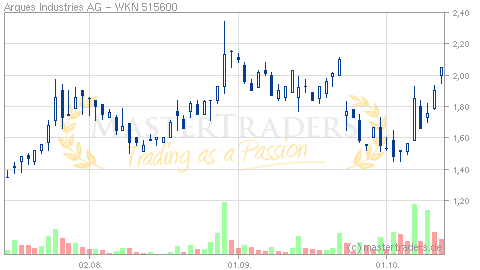

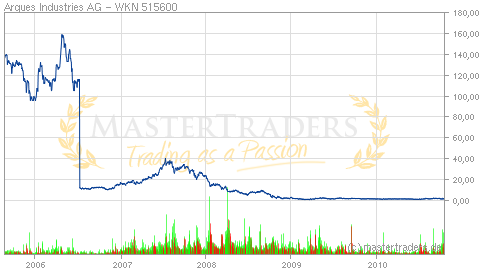

Arques Industries legt nach der Rückkehr des ehemaligen Gründers Peter Löw und der erfolgreichen Kapitalerhöhung deutlich zu. Doch die Situation ist nach wie vor brisant. Ist das der Stoff für außerordentliche Kursgewinne?

Der einstige Beteiligungs-Star Arques befindet sich nach einem spektakulären Niedergang, in einem turbulenten Übergangsprozess. Wir erinnern uns: Seit Monaten ziehen sich schon die vergifteten Verhandlungen um die 80 Prozent Beteiligung Gigaset mit dem ehemaligen Eigentümer Siemens hin. Es geht unter anderem um Zahlungsforderungen von knapp 20 Mio. Euro, die Arques zur Weiterentwicklung Gigasets nicht erbracht haben soll. Gerade als die allermeisten wahrscheinlich schon gar nicht mehr nach dem zum Pennystock verfallenden Kurs schauten, läuft die Mitteilung über die Rückkehr des ehemaligen Gründers Peter Löw über den Ticker; das war auf der HV am 26. August. Das Personenkarussell drehte sich einmal heftig, nachdem mehreren Vorständen auf der HV die Entlastung verweigert wurde.

Die Wette die nun läuft, zielt darauf ab, dass es dem neuen Aufsichtsratsvorsitzenden Peter Löw gelingt sich mit Siemens zu einigen und dass Gigaset erfolgreich veräußert wird -, beispielsweise via eines Börsengangs. Dann würde die fundamentale Bewertung der Aktie wieder deutlich höhere Kurse rechtfertigen. Mit einem Kurs-Buch-Verhältnis von aktuell 0,4 wäre das Papier klar unterbewertet und Arques stände vor einer kompletten Neubewertung. Mr. Market scheint Löw bereits einen Vertrauensvorschuss zu gewährleisten, der Kurs jedenfalls steigt kontinuierlich. Gelingt es Löw - um dessen gute Beziehungen zu Siemens Managern man weiß - in dem laufenden Schiedsverfahren eine konstruktive Lösung zu präsentieren und Gigaset am Ende lukrativ zu veräußern, geht das Szenario auf. Wenn nicht, dürfte es um die Zukunft Arques düster aussehen. Ich finde das Setup jedenfalls sehr spannend. Top - die Wette gilt!

Der einstige Beteiligungs-Star Arques befindet sich nach einem spektakulären Niedergang, in einem turbulenten Übergangsprozess. Wir erinnern uns: Seit Monaten ziehen sich schon die vergifteten Verhandlungen um die 80 Prozent Beteiligung Gigaset mit dem ehemaligen Eigentümer Siemens hin. Es geht unter anderem um Zahlungsforderungen von knapp 20 Mio. Euro, die Arques zur Weiterentwicklung Gigasets nicht erbracht haben soll. Gerade als die allermeisten wahrscheinlich schon gar nicht mehr nach dem zum Pennystock verfallenden Kurs schauten, läuft die Mitteilung über die Rückkehr des ehemaligen Gründers Peter Löw über den Ticker; das war auf der HV am 26. August. Das Personenkarussell drehte sich einmal heftig, nachdem mehreren Vorständen auf der HV die Entlastung verweigert wurde.

Die Wette die nun läuft, zielt darauf ab, dass es dem neuen Aufsichtsratsvorsitzenden Peter Löw gelingt sich mit Siemens zu einigen und dass Gigaset erfolgreich veräußert wird -, beispielsweise via eines Börsengangs. Dann würde die fundamentale Bewertung der Aktie wieder deutlich höhere Kurse rechtfertigen. Mit einem Kurs-Buch-Verhältnis von aktuell 0,4 wäre das Papier klar unterbewertet und Arques stände vor einer kompletten Neubewertung. Mr. Market scheint Löw bereits einen Vertrauensvorschuss zu gewährleisten, der Kurs jedenfalls steigt kontinuierlich. Gelingt es Löw - um dessen gute Beziehungen zu Siemens Managern man weiß - in dem laufenden Schiedsverfahren eine konstruktive Lösung zu präsentieren und Gigaset am Ende lukrativ zu veräußern, geht das Szenario auf. Wenn nicht, dürfte es um die Zukunft Arques düster aussehen. Ich finde das Setup jedenfalls sehr spannend. Top - die Wette gilt!

| bewerten | 8 Bewertungen |

|

Montag, 11. Oktober 2010

Kategorie: NWI - Allgemein |

0 Kommentare

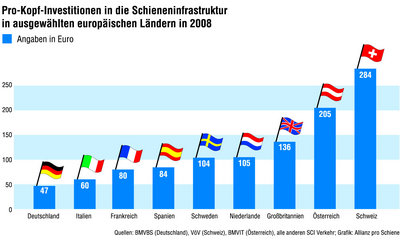

47 Euro pro Kopf ...

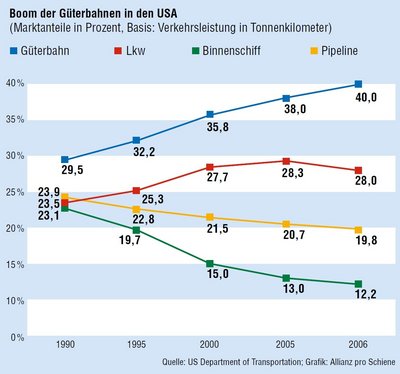

... das ist die klägliche Summe, die die deutsche Bundesregierung Ende 2008 in die Schieneninfrastruktur investierte. Im internationalen Vergleich geradezu lächerlich wenig. In Relation zur Wirtschaftskraft, fällt Deutschland sogar noch weiter auf Platz 12 zurück. Währenddessen gehen Experten davon aus, dass sich der Marktanteil des Schienengüterverkehrs in der EU von derzeit 17,1 auf mindestens 25 Prozent bis 2015 ausweitet.

In Frankreich fließen aktuell knapp 50 Prozent des gesamten Verkehrsetats in den Bereich Schiene. Da passt die aktuelle Meldung hierzulande so gar nicht ins Konzept, dass die Länderministerkonferenz sich für ein "NEIN" zu den sog. LKW-Gigaliner-Testfahrten 2011 ausgesprochen hat. Es sei denn, die Prioritäten werden neu sortiert. Viele deutsche Unternehmen setzen seit Jahren verstärkt auf die Schiene und schreien nach besseren Bedingungen (Infrastruktur, Bahnhöfe) für ihre Gütertransporte. Die Warsteiner Brauerei erspart uns dadurch etwa 15.000 LKW-Fahrten jährlich und lässt sich ihr Malz per Bahn liefern.

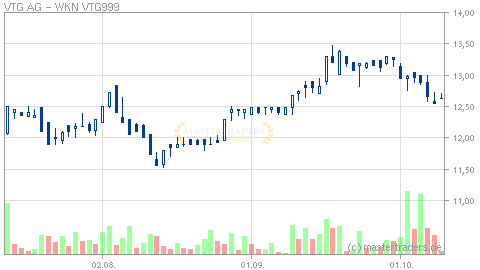

Beim Nebenwerte Investor setzen wir börsentechnisch auf ein Unternehmen, das in den nächsten Jahren vom Trend zur Schiene stark profitieren sollte - die VTG AG. Der Konzern verfügt mit weltweit über 50.000 Waggons über die größte private Flotte an Eisenbahngüterwagen: die Auslastung lag in H1 bei starken 87,4 Prozent. Der Umsatz stieg im ersten Halbjahr um 6,9 Prozent auf 307,1 Mio. Euro. Das operative Betriebsergebnis (EBITDA) lag bei 75,1 Mio. Euro und mit 400.000 Euro nur marginal unter dem Vorjahresniveau. Zusätzlich wird das Unternehmen nach der Übernahme von 1.100 Getreidewaggons von Ermewa in den europäischen Getreidetransportmarkt einsteigen.

Egal, wie sich die Politik zukünftig zur Schiene positioniert, sollte der Trend hin zu mehr Gütertransporten erstmal nicht zu stoppen sein. VTG ist auf die Entwicklung jedenfalls sehr gut vorbereitet und hat während der Krise seine Hausaufgaben erledigt, im Gegensatz zu anderen Institutionen. So long!

In Frankreich fließen aktuell knapp 50 Prozent des gesamten Verkehrsetats in den Bereich Schiene. Da passt die aktuelle Meldung hierzulande so gar nicht ins Konzept, dass die Länderministerkonferenz sich für ein "NEIN" zu den sog. LKW-Gigaliner-Testfahrten 2011 ausgesprochen hat. Es sei denn, die Prioritäten werden neu sortiert. Viele deutsche Unternehmen setzen seit Jahren verstärkt auf die Schiene und schreien nach besseren Bedingungen (Infrastruktur, Bahnhöfe) für ihre Gütertransporte. Die Warsteiner Brauerei erspart uns dadurch etwa 15.000 LKW-Fahrten jährlich und lässt sich ihr Malz per Bahn liefern.

Beim Nebenwerte Investor setzen wir börsentechnisch auf ein Unternehmen, das in den nächsten Jahren vom Trend zur Schiene stark profitieren sollte - die VTG AG. Der Konzern verfügt mit weltweit über 50.000 Waggons über die größte private Flotte an Eisenbahngüterwagen: die Auslastung lag in H1 bei starken 87,4 Prozent. Der Umsatz stieg im ersten Halbjahr um 6,9 Prozent auf 307,1 Mio. Euro. Das operative Betriebsergebnis (EBITDA) lag bei 75,1 Mio. Euro und mit 400.000 Euro nur marginal unter dem Vorjahresniveau. Zusätzlich wird das Unternehmen nach der Übernahme von 1.100 Getreidewaggons von Ermewa in den europäischen Getreidetransportmarkt einsteigen.

Egal, wie sich die Politik zukünftig zur Schiene positioniert, sollte der Trend hin zu mehr Gütertransporten erstmal nicht zu stoppen sein. VTG ist auf die Entwicklung jedenfalls sehr gut vorbereitet und hat während der Krise seine Hausaufgaben erledigt, im Gegensatz zu anderen Institutionen. So long!

| bewerten | 8 Bewertungen |

|

Mittwoch, 06. Oktober 2010

Kategorie: NWI - Allgemein |

0 Kommentare

So machen Nebenwerte Spaß

Guten Tag liebe Leser,

zahlreiche Firmen haben die Krise genutzt, um sich wettbewerbsfähiger zu machen und optimal mit ihren Ressourcen umzugehen. Davon profitieren Unternehmen wie die InVision Software AG. Ein kleiner aber feiner IT-Spezialist in Sachen Workforce Management aus Ratingen. Da es in einem Land wie dem unseren ein Erfolgsfaktor ist, sinnvoll mit der Ressource Zeit umzugehen, erfreut sich Invision über eine steigende Auftragslage. Nach der bis zuletzt von vielen Vorständen als unsicher eingeschätzten Lage, waren viele potenzielle Aufträge für Softwareunternehmen im Projekt-Status hängen geblieben. Doch dieser Knoten scheint bei kleineren Unternehmen jetzt zu platzen. Die Softwarelösung der Invision AG ist so einfach wie Software gelungen: Besseres Arbeitszeitmanagement optimiert Abläufe und erspart administrativen Aufwand bei zusätzlicher Produktivitätssteigerung. Das Thema Zeitwirtschaft ist mittlerweile ein eigenständiger Trend und Wettbewerbsvorteil, mit dem sich Unternehmen zukünftig verstärkt auseinander setzen müssen, wollen sie dauerhaft am Markt bleiben.

Im Nebenwerte Investor haben wir Ihnen den Wert zu Kursen um ca. 5 Euro empfohlen. Nach einem Gespräch mit dem Vorstand gefiel uns die Perspektive des Unternehmens und wir taxierten den Umsatz für 2011 auf 18 bis 19 Mio. Euro, bei einem Ergebnis vor Zinsen und Steuern von 3 bis 4 Mio. Euro. Der Cashbestand dürfte Ende des Jahres bei 6 Mio. Euro liegen. Bankschulden Fehlanzeige! Die Aktie notiert aktuell über 14 Euro. So machen Nebenwerte Spaß!

Einen weiteren aussichtsreichen IT-Spezialisten mit einem Kurspotenzial von 50 Prozent, stellen wir in unserer aktuellen Ausgabe des Nebenwerte Investors vor. Testen Sie uns! Wir zeigen Ihnen wöchentlich aussichtsreiche Unternehmen aus der spannenden Welt der Nebenwerte.

zahlreiche Firmen haben die Krise genutzt, um sich wettbewerbsfähiger zu machen und optimal mit ihren Ressourcen umzugehen. Davon profitieren Unternehmen wie die InVision Software AG. Ein kleiner aber feiner IT-Spezialist in Sachen Workforce Management aus Ratingen. Da es in einem Land wie dem unseren ein Erfolgsfaktor ist, sinnvoll mit der Ressource Zeit umzugehen, erfreut sich Invision über eine steigende Auftragslage. Nach der bis zuletzt von vielen Vorständen als unsicher eingeschätzten Lage, waren viele potenzielle Aufträge für Softwareunternehmen im Projekt-Status hängen geblieben. Doch dieser Knoten scheint bei kleineren Unternehmen jetzt zu platzen. Die Softwarelösung der Invision AG ist so einfach wie Software gelungen: Besseres Arbeitszeitmanagement optimiert Abläufe und erspart administrativen Aufwand bei zusätzlicher Produktivitätssteigerung. Das Thema Zeitwirtschaft ist mittlerweile ein eigenständiger Trend und Wettbewerbsvorteil, mit dem sich Unternehmen zukünftig verstärkt auseinander setzen müssen, wollen sie dauerhaft am Markt bleiben.

Im Nebenwerte Investor haben wir Ihnen den Wert zu Kursen um ca. 5 Euro empfohlen. Nach einem Gespräch mit dem Vorstand gefiel uns die Perspektive des Unternehmens und wir taxierten den Umsatz für 2011 auf 18 bis 19 Mio. Euro, bei einem Ergebnis vor Zinsen und Steuern von 3 bis 4 Mio. Euro. Der Cashbestand dürfte Ende des Jahres bei 6 Mio. Euro liegen. Bankschulden Fehlanzeige! Die Aktie notiert aktuell über 14 Euro. So machen Nebenwerte Spaß!

Einen weiteren aussichtsreichen IT-Spezialisten mit einem Kurspotenzial von 50 Prozent, stellen wir in unserer aktuellen Ausgabe des Nebenwerte Investors vor. Testen Sie uns! Wir zeigen Ihnen wöchentlich aussichtsreiche Unternehmen aus der spannenden Welt der Nebenwerte.

| bewerten | 12 Bewertungen |

|