Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

0 Kommentare

Dienstag, 17. Januar 2012

Rückenwind oder Flaute?

Liebe Leser,

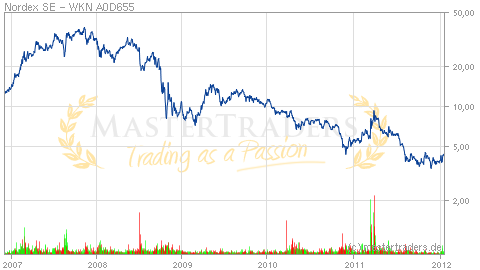

ein Blick auf den RENIXX verrät jedem Börsen-Novizen, dass die vergangenen Monate für den Erneuerbare Energien-Sektor keine guten waren. Dennoch lohnt es sich gerade an solchen potenziellen Wendepunkten nach lukrativen Turnaround-Kandidaten zu schauen. Dank einer bemerkenswerten Auftragslage und einem Technologie-Vorsprung durch den erstmaligen Einsatz von Karbonfasern - inkl. des Klatten-Netzwerks, das ja auch an SGL Carbon (26,87%) beteiligt ist -, ist Nordex ein solcher Kandidat. Hier ist Susanne Klatten bekanntlich mit 24,99% beteiligt. Die Auftragsreihe der vergangenen Wochen bzw. der heutige aus der Türkei (über 20 x 2,5 MW-Großturbinen), sind ein Indiz, dass die Zeiten mit einem 0,00er EPS und einer mickrigen EBIT-Marge von 1,6% (nach 9M/2011) bald vorüber sein könnten. Obendrein wurden bereits zwei Programme eingeleitet, mit denen ab 2012 sowohl Struktur- (50 Mio. Euro) wie auch Produktionskosten (15% je Anlage) sinken sollen.

Und dann wäre da noch "N117": Mit der Ende Dezember erhaltenen Zertifizierung - wodurch Kunden den Bonus laut SDLWindV erhalten - sowie der Errichtung der ersten N117- Anlage, könnte Nordex schon bald über einen nennenswerten Wettbewerbsvorteil verfügen. Denn die Rotorblätter der Binnenanlage sind zwar um 8,5 Meter länger (Blattlänge: 58,5 Meter) als beim Vorgängermodell, aber dennoch leichter. N117 übertrifft ähnliche Anlagen an IEC-3 Standorten ("Schwachwind") um bis zu 20 Prozent bei den Volllaststunden und erzielt einen Kapazitätsfaktor von 40 Prozent. Der Vorteil resultiert aus dem erstmaligen Einsatz der leichteren und steiferen Karbonfasern.

Da wir davon ausgehen, dass der Karboneinsatz bei Rotorblättern zum State-of-the-Art bei Windrädern werden wird, ist dies ein nicht zu unterschätzender Prime-Mover-Effekt zugunsten der Nordex SE - Serienstart soll Mitte 2012 erfolgen. Außerdem wäre da noch das Fünf-Milliarden-Kreditprogramm der Bundesregierung für Offshore-Anlagen im hiesigen Markt, inklusive des ambitionierten Ziels bis 2030 im Offshore-Bereich eine Leistung von 25.000 MW erreichen zu wollen, das ab 2012 ebenfalls für zusätzliche Impulse (Finanzierungen) sorgen sollte. Seit unserem Feature im NWI 50 liegen Leser bereits über 10% im Plus. Die Aktie befindet sich bei ca. 4,50 Euro an einem charttechnisch spannenden Punkt, so dass eventuelle Korrekturen neue Chancen bieten.

P.S.: ... ach ja, darüber hinaus bin ich sehr gespannt wo der RENIXX am Ende des Jahres steht und ob es hier insgesamt zu einer "Wiederauferstehung" kommt!?

P.P.S.: Über einen weiteren spannenden Small Cap mit Rückenwind, können Sie in der aktuellen Ausgabe 01/2012 lesen!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: IWR

ein Blick auf den RENIXX verrät jedem Börsen-Novizen, dass die vergangenen Monate für den Erneuerbare Energien-Sektor keine guten waren. Dennoch lohnt es sich gerade an solchen potenziellen Wendepunkten nach lukrativen Turnaround-Kandidaten zu schauen. Dank einer bemerkenswerten Auftragslage und einem Technologie-Vorsprung durch den erstmaligen Einsatz von Karbonfasern - inkl. des Klatten-Netzwerks, das ja auch an SGL Carbon (26,87%) beteiligt ist -, ist Nordex ein solcher Kandidat. Hier ist Susanne Klatten bekanntlich mit 24,99% beteiligt. Die Auftragsreihe der vergangenen Wochen bzw. der heutige aus der Türkei (über 20 x 2,5 MW-Großturbinen), sind ein Indiz, dass die Zeiten mit einem 0,00er EPS und einer mickrigen EBIT-Marge von 1,6% (nach 9M/2011) bald vorüber sein könnten. Obendrein wurden bereits zwei Programme eingeleitet, mit denen ab 2012 sowohl Struktur- (50 Mio. Euro) wie auch Produktionskosten (15% je Anlage) sinken sollen.

Und dann wäre da noch "N117": Mit der Ende Dezember erhaltenen Zertifizierung - wodurch Kunden den Bonus laut SDLWindV erhalten - sowie der Errichtung der ersten N117- Anlage, könnte Nordex schon bald über einen nennenswerten Wettbewerbsvorteil verfügen. Denn die Rotorblätter der Binnenanlage sind zwar um 8,5 Meter länger (Blattlänge: 58,5 Meter) als beim Vorgängermodell, aber dennoch leichter. N117 übertrifft ähnliche Anlagen an IEC-3 Standorten ("Schwachwind") um bis zu 20 Prozent bei den Volllaststunden und erzielt einen Kapazitätsfaktor von 40 Prozent. Der Vorteil resultiert aus dem erstmaligen Einsatz der leichteren und steiferen Karbonfasern.

Da wir davon ausgehen, dass der Karboneinsatz bei Rotorblättern zum State-of-the-Art bei Windrädern werden wird, ist dies ein nicht zu unterschätzender Prime-Mover-Effekt zugunsten der Nordex SE - Serienstart soll Mitte 2012 erfolgen. Außerdem wäre da noch das Fünf-Milliarden-Kreditprogramm der Bundesregierung für Offshore-Anlagen im hiesigen Markt, inklusive des ambitionierten Ziels bis 2030 im Offshore-Bereich eine Leistung von 25.000 MW erreichen zu wollen, das ab 2012 ebenfalls für zusätzliche Impulse (Finanzierungen) sorgen sollte. Seit unserem Feature im NWI 50 liegen Leser bereits über 10% im Plus. Die Aktie befindet sich bei ca. 4,50 Euro an einem charttechnisch spannenden Punkt, so dass eventuelle Korrekturen neue Chancen bieten.

P.S.: ... ach ja, darüber hinaus bin ich sehr gespannt wo der RENIXX am Ende des Jahres steht und ob es hier insgesamt zu einer "Wiederauferstehung" kommt!?

P.P.S.: Über einen weiteren spannenden Small Cap mit Rückenwind, können Sie in der aktuellen Ausgabe 01/2012 lesen!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Quelle: IWR

- Nächster Beitrag:

El Clásico im DAX - Bullen versus Bären - Voriger Beitrag:

Austro-Power mit 50 Prozent-Chance

| bewerten | 6 Bewertungen |

|