Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Fundiertes Research und exklusive Informationen sind Ihr Zugang zum langfristigen Börsenerfolg. Der Nebenwerte Investor ist ein Börsendienst mit nachbildbarem Musterdepot. Unsere Welt dreht sich rund um deutsche - vereinzelt auch schweizerische und österreichische - Nebenwerte mit überdurchschnittlichem Potenzial.

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Gerade in diesem Segment finden sich echte Perlen, die mit einem exzellenten Chance-Risiko-Verhältnis brillieren. Neben fundamentalen Daten bedienen wir uns der technischen Analyse um eine optimale Performance zu erzielen. Unsere Abonnenten informieren wir seit 2006 frühzeitig über außergewöhnliche Trends und Chancen, bevor die Aktien schon über alle Ticker laufen.

Performance seit 2006: +404 Prozent

Archiv

1 Beitrag

April 20122 Beiträge

März 20123 Beiträge

Februar 20123 Beiträge

Januar 20122 Beiträge

Dezember 20112 Beiträge

November 20113 Beiträge

Oktober 20111 Beitrag

September 20113 Beiträge

August 20115 Beiträge

Juli 20114 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20119 Beiträge

Februar 201110 Beiträge

Januar 20116 Beiträge

Dezember 20106 Beiträge

November 20106 Beiträge

Oktober 2010

Nebenwerte Investor

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Die besten Nebenwerte für eine außerordentlich hohe Rendite

Kategorie: NWI - Allgemein |

1 Kommentar

Donnerstag, 01. Dezember 2011

The day after - wann folgt die zweite und dritte Reihe?

Liebe Leser,

der Leitindex DAX befindet sich bei just 5.730 Punkten nur knapp 100 Punkte von einer soliden Basis für eine Jahresendrallye entfernt. Ob sie kommt steht wie immer mal wieder in den Sternen - oder exakter, hängt an den Auguren in Brüssel. Seit meinem Besuch des Frankfurter Eigenkapital Forums, gewinne ich verstärkt den Eindruck, dass sich bei zahlreichen Unternehmenslenkern unter einer Decke der Verunsicherung auch jede Menge Selbstbewußtsein und Überraschungspotenzial "nach oben" befindet. Gute Unternehmen machen weiterhin ihre Hausaufgaben, antizipieren Veränderungen, forschen und entwickeln für zukünftige Märkte. SO BEGANN ICH GESTERN ...

... was seither geschah ist ja bekannt und hoffentlich gut verdaut!

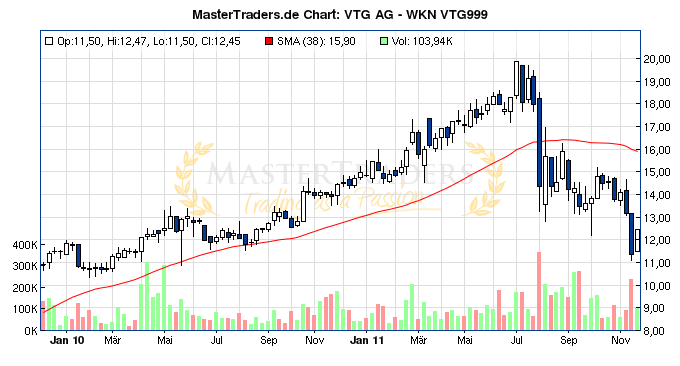

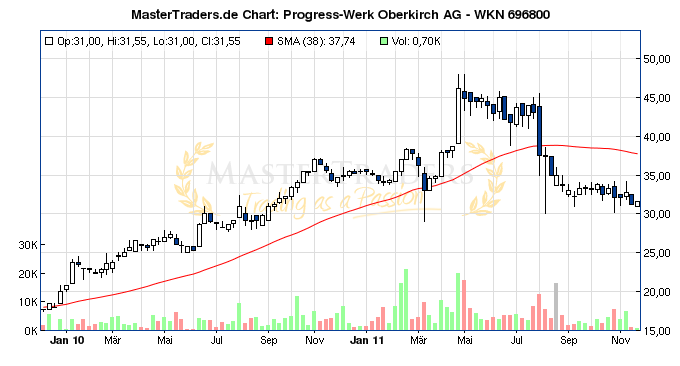

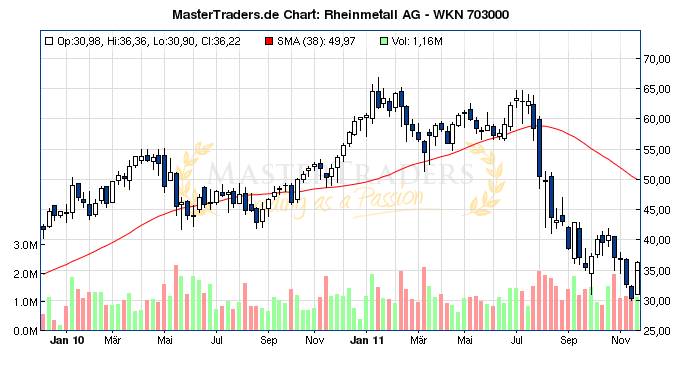

In der zweiten und dritten Reihe kam der "Boost" noch nicht umfassend an. Eine der Ausnahmen, die aufgrund einer sehr guten Auftragslage auch weiterhin für langfristig orientierte Investoren interessant bleibt -ist Rheinmetall! Die Chancen unterbewerteter Aktien werden aus meiner Sicht jetzt generell von Tag zu Tag besser, auch wenn es nervtötend ist die aktuelle Stagnation zu ertragen. Der konjunkturelle Abschwung sollte eingepreist sein, wenn es dabei bleibt, dass die Börse 6 bis 9 Monate vorausschaut. +++ Neu auf meiner Watchlist ist (mal wieder) die VTG AG. Die Aktie bewegt sich in einem Megatrend und hat diese Tage ihren Wagenpark in den USA verdoppelt. HSBC belässt die Aktie bei einem Kursziel von 25,00 Euro. Strong watch! +++ Der Kurs der PWO AG ist fast schon Spiegelbild der Entwicklungen in der dritten Reihe. Fundamental weiterhin stark, oszilliert der Wert regelrecht um die 32 Euro. Mit einem Ergebnis je Aktie von zuletzt 2,09 (1,45) Euro und angehobener Prognose sollte sich die Geduld der Anleger auf Jahresfrist aber lohnen. +++ Gleiches gilt für zahlreiche Aktien, die wir in den vergangenen Wochen unseren Lesern im Nebenwerte Investor vorgestellt haben. +++ Spekulativerer Natur ist eine Max21, die ich jetzt ebenfalls enger beobachte: die Beteiligung pawisda systems hat Ende November eine Kooperation mit der Deutschen Post beim E-Postbrief bekannt gegeben. Damit werden die Kommunikationsströme beispielsweise von Firmen um eine zusätzliche Option erweitert. pawisda wird den Versand von E-Postbriefen aus allen Office-Anwendungen heraus ermöglichen und auch kundenindividuelle Briefapplikationen integrieren. Da ich an das Potenzial von E-Briefen glaube, bleibt Max21 einer meiner Faves unter den kleineren Small Caps +++

Über unsere weiteren Favoriten, unterbewertete Aktien und starke Stories, können sie im Nebenwerte Investor lesen. Sie erhalten ihn wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

der Leitindex DAX befindet sich bei just 5.730 Punkten nur knapp 100 Punkte von einer soliden Basis für eine Jahresendrallye entfernt. Ob sie kommt steht wie immer mal wieder in den Sternen - oder exakter, hängt an den Auguren in Brüssel. Seit meinem Besuch des Frankfurter Eigenkapital Forums, gewinne ich verstärkt den Eindruck, dass sich bei zahlreichen Unternehmenslenkern unter einer Decke der Verunsicherung auch jede Menge Selbstbewußtsein und Überraschungspotenzial "nach oben" befindet. Gute Unternehmen machen weiterhin ihre Hausaufgaben, antizipieren Veränderungen, forschen und entwickeln für zukünftige Märkte. SO BEGANN ICH GESTERN ...

... was seither geschah ist ja bekannt und hoffentlich gut verdaut!

In der zweiten und dritten Reihe kam der "Boost" noch nicht umfassend an. Eine der Ausnahmen, die aufgrund einer sehr guten Auftragslage auch weiterhin für langfristig orientierte Investoren interessant bleibt -ist Rheinmetall! Die Chancen unterbewerteter Aktien werden aus meiner Sicht jetzt generell von Tag zu Tag besser, auch wenn es nervtötend ist die aktuelle Stagnation zu ertragen. Der konjunkturelle Abschwung sollte eingepreist sein, wenn es dabei bleibt, dass die Börse 6 bis 9 Monate vorausschaut. +++ Neu auf meiner Watchlist ist (mal wieder) die VTG AG. Die Aktie bewegt sich in einem Megatrend und hat diese Tage ihren Wagenpark in den USA verdoppelt. HSBC belässt die Aktie bei einem Kursziel von 25,00 Euro. Strong watch! +++ Der Kurs der PWO AG ist fast schon Spiegelbild der Entwicklungen in der dritten Reihe. Fundamental weiterhin stark, oszilliert der Wert regelrecht um die 32 Euro. Mit einem Ergebnis je Aktie von zuletzt 2,09 (1,45) Euro und angehobener Prognose sollte sich die Geduld der Anleger auf Jahresfrist aber lohnen. +++ Gleiches gilt für zahlreiche Aktien, die wir in den vergangenen Wochen unseren Lesern im Nebenwerte Investor vorgestellt haben. +++ Spekulativerer Natur ist eine Max21, die ich jetzt ebenfalls enger beobachte: die Beteiligung pawisda systems hat Ende November eine Kooperation mit der Deutschen Post beim E-Postbrief bekannt gegeben. Damit werden die Kommunikationsströme beispielsweise von Firmen um eine zusätzliche Option erweitert. pawisda wird den Versand von E-Postbriefen aus allen Office-Anwendungen heraus ermöglichen und auch kundenindividuelle Briefapplikationen integrieren. Da ich an das Potenzial von E-Briefen glaube, bleibt Max21 einer meiner Faves unter den kleineren Small Caps +++

Über unsere weiteren Favoriten, unterbewertete Aktien und starke Stories, können sie im Nebenwerte Investor lesen. Sie erhalten ihn wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Kommentar von Riesenschecke:

ja die 2.und 3.Reihe kommt nicht mehr so richtig in die Gänge, was ist eigentlich mit Gigaset, wäre diese Aktie (war diese aktie) nicht mal im Nebenwerte-Musterdepot...Vom KGV her ist diese Aktie doch extrem unterbewertet, wäre diese aktie nicht mal einen näheren Blick wert für das Nebenwerte-Depot.....Gr. Riesenschecke

| bewerten | 6 Bewertungen |

|

Mittwoch, 16. November 2011

Kategorie: NWI - Allgemein |

0 Kommentare

Dieser Small Cap steht vor einem Quantensprung

Liebe Leser,

wie NWI-Leser bereits wissen, eröffnen sich trotz der aktuellen "Schiebezone(n)" am Aktienmarkt immer wieder Chancen, bei denen es sich als Investor lohnen könnte von Anfang an dabei zu sein. Sehr beachtenswert fand ich in den vergangenen Wochen die Entwicklung bei der Heliocentris Energy Solutions AG. Die Übernahme der insolventen P21 GmbH stellt sich zunehmend als echter "Glücksgriff" heraus. Warum? Weil sie dem Unternehmen den Eintritt in die industrielle Serienfertigung ermöglicht. Zwei Aufträge innerhalb der vergangenen Wochen sind der Auslöser und zeigen gleichzeitig was für ein enormes Potenzial hier schlummert. Die Story geht so:

Mit der Übernahme der P21 - einer ehemaligen Mannesmann-Ausgründung - verfügt Heliocentris über eine Software-Plattform, die sich leicht mit dem bisherigen Brennstoffzellen-Geschäftsmodell verschmelzen lässt. Darüber hinaus liegen noch einige vielversprechende Aufträge in der Pipeline. Der erste Auftrag kam jetzt von dem Telekommunikations-Unternehmen 'du' aus den Vereinigten Arabischen Emiraten" und lautete über 50 Energie-Optimierer. Die Energiemanagement-Lösung bietet sich überall dort an, wo es keine konstante Stromversorgung gibt und wie in diesem Beispiel auf Dieselgeneratoren zurückgegriffen wird. Die Generatoren werden also hybridisiert, was grundsätzlich auch mit anderen Energieformen denkbar ist.

Auch der zweite Auftrag aus Mosambik, vom größten Mobilfunkanbieter 'mcel', über 500 solcher Systeme zielt in die gleiche Richtung. Diese sog. "Genset Efficiency Lösung" ermöglicht es den Dieselverbrauch um bis zu 50 Prozent und die Laufzeit des Dieselgenerators um bis zu 75 Prozent reduzieren. Das hilft den Unternehmen natürlich enorm Kosten einzusparen - und das bei einer Amortisierungszeit von maximal 2,5 Jahren. Die Konkurrenz der beiden Auftraggeber wird die Entwicklung natürlich beobachten und muss im Falle eines sich einstellenden Wettbewerbsvorteil ebenfalls nachrüsten. Prestigeträchtig kann man die beiden Aufträge ohnehin schon jetzt bezeichnen. Da Heliocentris aber 'prime mover' ist und über die ausgereifteste Technologie verfügt, stehen die Chancen generell recht gut weitere Aufträge generieren zu können.

Heliocentris geht für 2011 noch von einem Umsatz von 6,1 Mio. Euro aus, 2012 plant man mit 11 bis 13 Mio. Euro. Langfristig peile man die Umsatzregion von 100 Mio. Euro an, so CFO Andras Gosztonyi! Das Marktpotenzial darf man als riesig bezeichnen. Denn in den primären Zielregionen für diese Lösung (Naher Osten, Afrika, Asien, Südamerika) sind innerhalb der Telekommunikationsbranche bereits 2,7 Mio. Basisstationen aufgestellt, wovon 10 bis 15 Prozent komplett ohne Netzanschluss sind, und jährlich kommen rund 370.000 hinzu. Zunächst gilt es aber die Integration der P21 fortzuführen und den Prozess der Serienfertigung zu initiieren. Im Nebenwerte Investor werden wir die Entwicklung selbstredend weiterhin eng begleiten. (Aktueller Kurs: 5,75 Euro)

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Heliocentris

wie NWI-Leser bereits wissen, eröffnen sich trotz der aktuellen "Schiebezone(n)" am Aktienmarkt immer wieder Chancen, bei denen es sich als Investor lohnen könnte von Anfang an dabei zu sein. Sehr beachtenswert fand ich in den vergangenen Wochen die Entwicklung bei der Heliocentris Energy Solutions AG. Die Übernahme der insolventen P21 GmbH stellt sich zunehmend als echter "Glücksgriff" heraus. Warum? Weil sie dem Unternehmen den Eintritt in die industrielle Serienfertigung ermöglicht. Zwei Aufträge innerhalb der vergangenen Wochen sind der Auslöser und zeigen gleichzeitig was für ein enormes Potenzial hier schlummert. Die Story geht so:

Mit der Übernahme der P21 - einer ehemaligen Mannesmann-Ausgründung - verfügt Heliocentris über eine Software-Plattform, die sich leicht mit dem bisherigen Brennstoffzellen-Geschäftsmodell verschmelzen lässt. Darüber hinaus liegen noch einige vielversprechende Aufträge in der Pipeline. Der erste Auftrag kam jetzt von dem Telekommunikations-Unternehmen 'du' aus den Vereinigten Arabischen Emiraten" und lautete über 50 Energie-Optimierer. Die Energiemanagement-Lösung bietet sich überall dort an, wo es keine konstante Stromversorgung gibt und wie in diesem Beispiel auf Dieselgeneratoren zurückgegriffen wird. Die Generatoren werden also hybridisiert, was grundsätzlich auch mit anderen Energieformen denkbar ist.

Auch der zweite Auftrag aus Mosambik, vom größten Mobilfunkanbieter 'mcel', über 500 solcher Systeme zielt in die gleiche Richtung. Diese sog. "Genset Efficiency Lösung" ermöglicht es den Dieselverbrauch um bis zu 50 Prozent und die Laufzeit des Dieselgenerators um bis zu 75 Prozent reduzieren. Das hilft den Unternehmen natürlich enorm Kosten einzusparen - und das bei einer Amortisierungszeit von maximal 2,5 Jahren. Die Konkurrenz der beiden Auftraggeber wird die Entwicklung natürlich beobachten und muss im Falle eines sich einstellenden Wettbewerbsvorteil ebenfalls nachrüsten. Prestigeträchtig kann man die beiden Aufträge ohnehin schon jetzt bezeichnen. Da Heliocentris aber 'prime mover' ist und über die ausgereifteste Technologie verfügt, stehen die Chancen generell recht gut weitere Aufträge generieren zu können.

Heliocentris geht für 2011 noch von einem Umsatz von 6,1 Mio. Euro aus, 2012 plant man mit 11 bis 13 Mio. Euro. Langfristig peile man die Umsatzregion von 100 Mio. Euro an, so CFO Andras Gosztonyi! Das Marktpotenzial darf man als riesig bezeichnen. Denn in den primären Zielregionen für diese Lösung (Naher Osten, Afrika, Asien, Südamerika) sind innerhalb der Telekommunikationsbranche bereits 2,7 Mio. Basisstationen aufgestellt, wovon 10 bis 15 Prozent komplett ohne Netzanschluss sind, und jährlich kommen rund 370.000 hinzu. Zunächst gilt es aber die Integration der P21 fortzuführen und den Prozess der Serienfertigung zu initiieren. Im Nebenwerte Investor werden wir die Entwicklung selbstredend weiterhin eng begleiten. (Aktueller Kurs: 5,75 Euro)

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

Heliocentris

| bewerten | 9 Bewertungen |

|

Dienstag, 08. November 2011

Kategorie: NWI - Allgemein |

0 Kommentare

Kommt er oder kommt er nicht, der Abschwung?

Liebe Leser,

das Rätselraten am Aktienmarkt geht weiter. Begleitet von einer gemischten Indikatorenlage, lassen sich weiterhin kaum Aussagen über die Entwicklung an den Märkten treffen. Nahezu jede positive Information lässt sich mit einer ihr entgegenstehenden aufwiegen. Erfreulich war heute etwa die Meldung, dass der deutsche Export im September gegenüber dem Vormonat mit 0,9% anstieg. Dafür brachen allerdings die Auftragseingänge aufgrund der schwächeren Nachfrage aus den Nachbarländern im September um 4,3% ein. Wirklich dramatisch ist allerdings die politische Dunstglocke, die seit Monaten die Märkte im Griff hat und deren Nebenwirkungen viel schwieriger einzuschätzen sind. Man hat als Investor nicht das beste Gefühl, wenn "nächtliche Entscheidungen" und Aktionismus die Märkte beeinflussen.

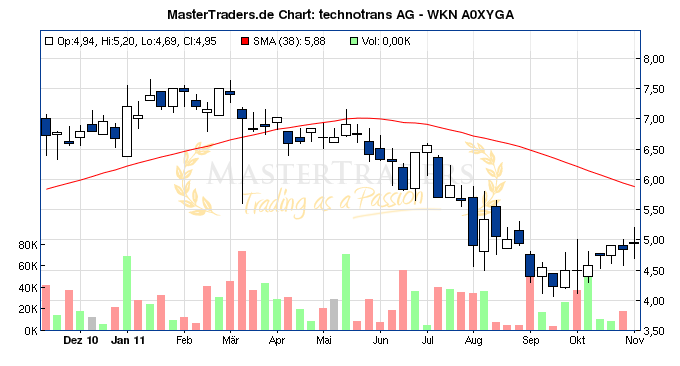

Um so wichtiger ist für Investoren ein gutes Stockpicking. Im Nebenwerte Investor schreiben wir, gefühlt seit Monaten, über Werte, denen wir großes Aufwärtspotenzial zu trauen - sobald die Politik wieder für Verlässlichkeit gesorgt hat. Ein Unternehmen, das in diese Kategorie passt, ist Technotrans: ein 2012er KGV von 6 und ein KBV von 0,8 sind ein erstes Indiz. Das Unternehmen aus der Druckindustrie hat sich mit der Übernahme der Termotek AG vor allem aber ein vielversprechendes zweites Standbein geschaffen.

Mit dem Markt für Laserkühlungen erschließt man neue Märkte etwa in der Medizintechnik und schielt mit Temperier- und Filtrationslösungen auch nach Märkten im Maschinenwerkzeugbau. Die Produktpalette hat die sich mit der Kühlerserie P 1000 sowie nach dem erfolgreichen Test des P 300 (ein Kühler für eine Laseranlage zum Schneiden von Diamanten) bereits erweitert. Für letzteren wurden die Kapazitäten auf 500 Kühler pro Monat ausgebaut. Außerdem wurden erste Kunden für eine Direktkühlung mit einer 24VDC Kompres- sorkühlung ohne Wasserkreislauf gewonnen. Schon jetzt ist das Segment Technology der Wachstumstreiber und hat maßgeblich mitgeholfen die Segmentserträge in H1 um 30,9 Prozent auf 31,1 (23,7) Mio. Euro nach oben zu katapultieren.

Das Segment Services (Wartung, Reparaturen, Ersatzteile und Technische Dokumentation) zeigte sich zwar erfreulich stabil und erwirtschaftete in Q2 einen Umsatz von 8,8 (8,5) Mio. Euro und ein Ergebnis (EBIT) von 1,5 (1,4) Mio. Euro, allerdings fehlen hier nach wie vor die großen Impulse.

EBIT-Marge auf 6 Prozent verbessert

Insgesamt legte die Gruppe - vor dem Hintergrund der Übernahme - beim Umsatz in H1 um 18,5 Prozent von 40,8 auf 48,3 Mio. Euro zu. Das operative Ergebnis EBIT verbesserte sich um 72,9 Prozent auf 2,7 (1,6) Mio. Euro, bei einer verbesserten EBIT-Marge von 6,0 (4,4) Prozent. Das Ergebnis je Aktie verbesserte sich von 0,13 auf 0,20 Euro je Aktie. Für den negativen Wert von -1,4 (3,2) Mio. Euro beim Free Cashflow ist neben dem ansteigenden Geschäftsvolumen zuvorderst die Beteiligung an der Termotek verantwortlich. Der Periodenüberschuss nach sechs Monaten liegt bei 1,3 (0,8) Mio. Euro. Auf Jahressicht bleibt der Vorstand bei seiner Umsatzprognose von 100 Mio. Euro.

Nachdem wir im Musterdepot mit Quanmax zuletzt ein gutes Händchen hatten, macht uns heuer Bertrandt Freude (KK: 41,00 Euro).

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

das Rätselraten am Aktienmarkt geht weiter. Begleitet von einer gemischten Indikatorenlage, lassen sich weiterhin kaum Aussagen über die Entwicklung an den Märkten treffen. Nahezu jede positive Information lässt sich mit einer ihr entgegenstehenden aufwiegen. Erfreulich war heute etwa die Meldung, dass der deutsche Export im September gegenüber dem Vormonat mit 0,9% anstieg. Dafür brachen allerdings die Auftragseingänge aufgrund der schwächeren Nachfrage aus den Nachbarländern im September um 4,3% ein. Wirklich dramatisch ist allerdings die politische Dunstglocke, die seit Monaten die Märkte im Griff hat und deren Nebenwirkungen viel schwieriger einzuschätzen sind. Man hat als Investor nicht das beste Gefühl, wenn "nächtliche Entscheidungen" und Aktionismus die Märkte beeinflussen.

Um so wichtiger ist für Investoren ein gutes Stockpicking. Im Nebenwerte Investor schreiben wir, gefühlt seit Monaten, über Werte, denen wir großes Aufwärtspotenzial zu trauen - sobald die Politik wieder für Verlässlichkeit gesorgt hat. Ein Unternehmen, das in diese Kategorie passt, ist Technotrans: ein 2012er KGV von 6 und ein KBV von 0,8 sind ein erstes Indiz. Das Unternehmen aus der Druckindustrie hat sich mit der Übernahme der Termotek AG vor allem aber ein vielversprechendes zweites Standbein geschaffen.

Mit dem Markt für Laserkühlungen erschließt man neue Märkte etwa in der Medizintechnik und schielt mit Temperier- und Filtrationslösungen auch nach Märkten im Maschinenwerkzeugbau. Die Produktpalette hat die sich mit der Kühlerserie P 1000 sowie nach dem erfolgreichen Test des P 300 (ein Kühler für eine Laseranlage zum Schneiden von Diamanten) bereits erweitert. Für letzteren wurden die Kapazitäten auf 500 Kühler pro Monat ausgebaut. Außerdem wurden erste Kunden für eine Direktkühlung mit einer 24VDC Kompres- sorkühlung ohne Wasserkreislauf gewonnen. Schon jetzt ist das Segment Technology der Wachstumstreiber und hat maßgeblich mitgeholfen die Segmentserträge in H1 um 30,9 Prozent auf 31,1 (23,7) Mio. Euro nach oben zu katapultieren.

Das Segment Services (Wartung, Reparaturen, Ersatzteile und Technische Dokumentation) zeigte sich zwar erfreulich stabil und erwirtschaftete in Q2 einen Umsatz von 8,8 (8,5) Mio. Euro und ein Ergebnis (EBIT) von 1,5 (1,4) Mio. Euro, allerdings fehlen hier nach wie vor die großen Impulse.

EBIT-Marge auf 6 Prozent verbessert

Insgesamt legte die Gruppe - vor dem Hintergrund der Übernahme - beim Umsatz in H1 um 18,5 Prozent von 40,8 auf 48,3 Mio. Euro zu. Das operative Ergebnis EBIT verbesserte sich um 72,9 Prozent auf 2,7 (1,6) Mio. Euro, bei einer verbesserten EBIT-Marge von 6,0 (4,4) Prozent. Das Ergebnis je Aktie verbesserte sich von 0,13 auf 0,20 Euro je Aktie. Für den negativen Wert von -1,4 (3,2) Mio. Euro beim Free Cashflow ist neben dem ansteigenden Geschäftsvolumen zuvorderst die Beteiligung an der Termotek verantwortlich. Der Periodenüberschuss nach sechs Monaten liegt bei 1,3 (0,8) Mio. Euro. Auf Jahressicht bleibt der Vorstand bei seiner Umsatzprognose von 100 Mio. Euro.

Nachdem wir im Musterdepot mit Quanmax zuletzt ein gutes Händchen hatten, macht uns heuer Bertrandt Freude (KK: 41,00 Euro).

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 7 Bewertungen |

|

Freitag, 21. Oktober 2011

Kategorie: NWI - Allgemein |

0 Kommentare

MIFA: 75% seit Empfehlung - NFC-Fantasie bei deutschem Small Cap

Liebe Leser,

der Einstieg Carsten Maschmeyers bei MIFA hat der Aktie der Mitteldeutschen Fahrradwerke einen robusten Kursschub verliehen. Zusätzlich sorgt das Geschäft mit eBikes weiterhin für fundamentale Stärke. Ein willkommener Augenschmaus in der weiterhin recht unübersichtlichen Lage an den Märkten. Da wir bereits im Mai über den Wachstumstrend bei eBikes sinnierten, konnten NWI-Leser zu Kursen um 3,85 Euro einsteigen. (Aktuell: 6,88 Euro)

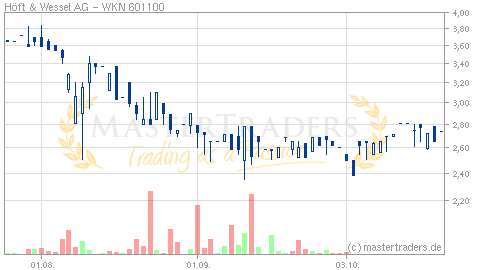

In der aktuellen Phase lohnt es sich auf die relative Stärke seiner Favoriten zu achten: Aktien die jetzt weniger korrigieren als ihre Indizes, rutschen auf unserer Watchlist nach oben. Denn diese sollten sobald der Knoten platzt, auch zügig ihre Unterbewertung abbauen können, so die Theorie. Über mangelnde Stories und Innovationen können wir uns beim NWI kaum beklagen. Gerade im Technologie-Sektor sehe ich einige Innovationen, die in Bälde den Schritt zur Marktreife schaffen könnten. Höft & Wessel ist m. E. ein gutes Beispiel. Für das größte britische Busunternehmen testet man gerade ein neues eTicketing-System auf Basis der sog. Near Field Communication-Technologie, das mir sehr zukunftsträchtig erscheint. Die Near Field Communication (NFC) ist eine Übertragungsform nach internationalem Standard zum kontaktlosen Austausch von Daten über kurze Strecken, weiß Wikipedia zu berichten. Vor allem in Japan ist das System zum Bezahlen kleinerer Beträge schon weit verbreitet. Die Bezahlform wird in der westlichen Hemissphäre erst seit Kurzem von den Kreditkartenorganisationen angeboten und ein gemeinsamer Standard ist auch bereits gefunden. (ITSO 2.14)

Der Test den Höft & Wessel in England - meines Wissens nach als erstes Unternehmen überhaupt - durchführt läuft folgendermaßen ab: Der Fahrgast steigt ein, hält seine Karte vor das Lesegerät und fährt zu seiner Zielstation. Beim Aussteigen hält er abermals seine Karte vor und das Gerät errechnet den Fahrpreis. Der Fahrgast muss sich dafür nicht wie bisher vorher registrieren. Auch ist bei diesem System neu, dass das Hintergrundsystem dem Fahrgast am Ende einer Periode den besten Fahrpreis errechnen kann. Für mehrere Fahrten an einem Tag würde der Kunde dann nur die günstigere Tageskarte bezahlen, also von einer Best- Price-Strategie profitieren. Zudem kann man durch die Abrechnung am Ende einer Periode auch Transaktionskosten sparen. Die Verkehrsunternehmen profitieren beim Bezahlen mit einer NFC-Kreditkarte von schlanken Abrechnungsverfahren und dem Rundum- Service der Kreditkartenanbieter. Sie müssen sich nicht mehr um die Kartenverwaltung oder das Forderungsmanagement kümmern. Einen ersten Folgeauftrag hat man bereits erhalten. Vor dem Hintergrund, dass man dieses System auch auf zig andere Bezahlsituationen anwenden kann, finde ich das eine sehr spannende Story!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

der Einstieg Carsten Maschmeyers bei MIFA hat der Aktie der Mitteldeutschen Fahrradwerke einen robusten Kursschub verliehen. Zusätzlich sorgt das Geschäft mit eBikes weiterhin für fundamentale Stärke. Ein willkommener Augenschmaus in der weiterhin recht unübersichtlichen Lage an den Märkten. Da wir bereits im Mai über den Wachstumstrend bei eBikes sinnierten, konnten NWI-Leser zu Kursen um 3,85 Euro einsteigen. (Aktuell: 6,88 Euro)

In der aktuellen Phase lohnt es sich auf die relative Stärke seiner Favoriten zu achten: Aktien die jetzt weniger korrigieren als ihre Indizes, rutschen auf unserer Watchlist nach oben. Denn diese sollten sobald der Knoten platzt, auch zügig ihre Unterbewertung abbauen können, so die Theorie. Über mangelnde Stories und Innovationen können wir uns beim NWI kaum beklagen. Gerade im Technologie-Sektor sehe ich einige Innovationen, die in Bälde den Schritt zur Marktreife schaffen könnten. Höft & Wessel ist m. E. ein gutes Beispiel. Für das größte britische Busunternehmen testet man gerade ein neues eTicketing-System auf Basis der sog. Near Field Communication-Technologie, das mir sehr zukunftsträchtig erscheint. Die Near Field Communication (NFC) ist eine Übertragungsform nach internationalem Standard zum kontaktlosen Austausch von Daten über kurze Strecken, weiß Wikipedia zu berichten. Vor allem in Japan ist das System zum Bezahlen kleinerer Beträge schon weit verbreitet. Die Bezahlform wird in der westlichen Hemissphäre erst seit Kurzem von den Kreditkartenorganisationen angeboten und ein gemeinsamer Standard ist auch bereits gefunden. (ITSO 2.14)

Der Test den Höft & Wessel in England - meines Wissens nach als erstes Unternehmen überhaupt - durchführt läuft folgendermaßen ab: Der Fahrgast steigt ein, hält seine Karte vor das Lesegerät und fährt zu seiner Zielstation. Beim Aussteigen hält er abermals seine Karte vor und das Gerät errechnet den Fahrpreis. Der Fahrgast muss sich dafür nicht wie bisher vorher registrieren. Auch ist bei diesem System neu, dass das Hintergrundsystem dem Fahrgast am Ende einer Periode den besten Fahrpreis errechnen kann. Für mehrere Fahrten an einem Tag würde der Kunde dann nur die günstigere Tageskarte bezahlen, also von einer Best- Price-Strategie profitieren. Zudem kann man durch die Abrechnung am Ende einer Periode auch Transaktionskosten sparen. Die Verkehrsunternehmen profitieren beim Bezahlen mit einer NFC-Kreditkarte von schlanken Abrechnungsverfahren und dem Rundum- Service der Kreditkartenanbieter. Sie müssen sich nicht mehr um die Kartenverwaltung oder das Forderungsmanagement kümmern. Einen ersten Folgeauftrag hat man bereits erhalten. Vor dem Hintergrund, dass man dieses System auch auf zig andere Bezahlsituationen anwenden kann, finde ich das eine sehr spannende Story!

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 5 Bewertungen |

|

Donnerstag, 13. Oktober 2011

Kategorie: NWI - Allgemein |

0 Kommentare

War das schon der Startschuss? Erste NWI-Favoriten ziehen an

Liebe Leser,

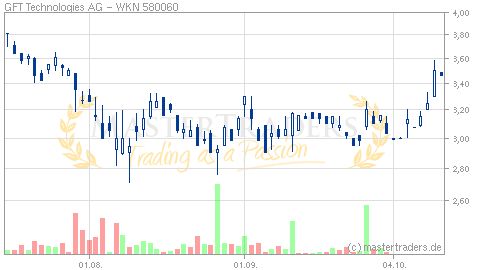

mit unseren beiden letzten Musterdepot-Zugängen hatten wir ein glückliches Händchen. Beide notieren bereits im Plus. Bei der GFT AG steht das Geschäftsmodell nach der kürzlich bekannt gegebenen Akquisition auf noch aussichtsreicheren Beinen: denn durch die erworbene G2 Systems-Consulting Sparte, hat man jetzt auch Zugang zu den großen US-amerikanischen Investmentbanken. Ich freue mich schon darauf die Entwicklung in den nächsten Wochen eng zu beobachten. Insgesamt konnte sich unser Musterdepot - auch dank Derby Cycle - wieder recht positiv entwickeln. Ob die "Krise" damit erledigt ist, steht allerdings noch in den Sternen!

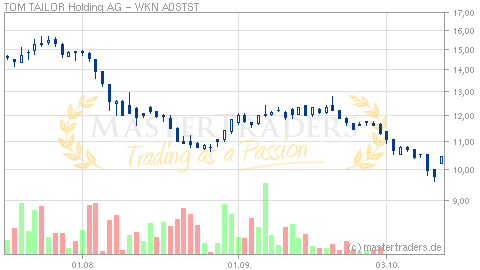

Bei Tom Tailor blicken Anleger seit Wochen auf einen bearishen Chart, auch wenn die Aktie heute mit 6,7% im Plus notiert. Hintergrund ist die Meldung des flächenbereinigten Wachstums in Q3 von 2,3 Prozent - das 11. Quartal in Folge steigt der Wert, trotz zuletzt eher widriger Umstände. Positiv ist ebenfalls zu sehen, dass Tom Tailor nach 9M im Bereich Retail um 5,4 Prozent wuchs, während die Branche um -1 Prozent schrumpfte. Ob das reicht, um in den nächsten Wochen vor dem Weihnachtsgeschäft (ja, ja!) ein positives Chartbild zu basteln muss man beobachten. TT bleibt weiterhin auf meiner Watchlist.

On Track zeigte sich in den vergangenen Tagen auch der "Dividenden-Wert" WMF. Nach einer Steigerung des EPS in H1 von 0,69 auf 0,98 Euro, scheint Investoren spätestens bei dem jüngsten Rücksetzer bewußt geworden zu sein, dass hier eine Dividende einen guten Schuss oberhalb von 5% winken dürfte. Was für eine Gelegenheit! Ein Blick auf den 3-Jahreschart verdeutlicht am besten, warum ich den Werte "mag".

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

mit unseren beiden letzten Musterdepot-Zugängen hatten wir ein glückliches Händchen. Beide notieren bereits im Plus. Bei der GFT AG steht das Geschäftsmodell nach der kürzlich bekannt gegebenen Akquisition auf noch aussichtsreicheren Beinen: denn durch die erworbene G2 Systems-Consulting Sparte, hat man jetzt auch Zugang zu den großen US-amerikanischen Investmentbanken. Ich freue mich schon darauf die Entwicklung in den nächsten Wochen eng zu beobachten. Insgesamt konnte sich unser Musterdepot - auch dank Derby Cycle - wieder recht positiv entwickeln. Ob die "Krise" damit erledigt ist, steht allerdings noch in den Sternen!

Bei Tom Tailor blicken Anleger seit Wochen auf einen bearishen Chart, auch wenn die Aktie heute mit 6,7% im Plus notiert. Hintergrund ist die Meldung des flächenbereinigten Wachstums in Q3 von 2,3 Prozent - das 11. Quartal in Folge steigt der Wert, trotz zuletzt eher widriger Umstände. Positiv ist ebenfalls zu sehen, dass Tom Tailor nach 9M im Bereich Retail um 5,4 Prozent wuchs, während die Branche um -1 Prozent schrumpfte. Ob das reicht, um in den nächsten Wochen vor dem Weihnachtsgeschäft (ja, ja!) ein positives Chartbild zu basteln muss man beobachten. TT bleibt weiterhin auf meiner Watchlist.

On Track zeigte sich in den vergangenen Tagen auch der "Dividenden-Wert" WMF. Nach einer Steigerung des EPS in H1 von 0,69 auf 0,98 Euro, scheint Investoren spätestens bei dem jüngsten Rücksetzer bewußt geworden zu sein, dass hier eine Dividende einen guten Schuss oberhalb von 5% winken dürfte. Was für eine Gelegenheit! Ein Blick auf den 3-Jahreschart verdeutlicht am besten, warum ich den Werte "mag".

Mehr Infos zum Nebenwerte Investor erhalten Sie wie immer hier:http://www.mastertraders.de/premium/boersenbriefe/

| bewerten | 7 Bewertungen |

|