Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Martin Niebuhr

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

Archiv

1 Beitrag

März 20141 Beitrag

Dezember 20134 Beiträge

November 20132 Beiträge

Oktober 20132 Beiträge

September 20134 Beiträge

August 20133 Beiträge

Juli 20136 Beiträge

Juni 20132 Beiträge

Mai 2013

Der Wall Street Trader

Die stärksten Wachstumsaktien der Welt

Die stärksten Wachstumsaktien der Welt

Kategorie: Allgemein |

0 Kommentare

Dienstag, 09. Juli 2013

Chinesische Media-Aktie kurz vor neuen Hochs!

Liebe Leser,

der Markt will einfach nicht herunterkommen. Während in der letzten Woche noch größere Unsicherheit herrschte, scheint sich nun die Fortsetzung des breiten Aufwärtstrends anzukündigen: Der Russel 2000 (IWM) markierte am gestrigen Tag bereits schon wieder ein neues Hoch! Es lohnt sich daher wieder, einige Trading-Chancen auf der Long-Seite wahrzunehmen - zumal auch das Verhalten vieler Einzelwerte überzeugt.

Eine Aktie, die ihren Breakout noch nicht vollzogen hat, aber nur unmittelbar unter dem alten Hoch notiert ist die an der Nasdaq notierte, aber operativ in China tätige, YY Inc. (YY). Das Unternehmen betreibt die beiden Web-Portale YY.com und Duowan.com sowie zahlreiche mobile Smartphone-Apps, welche soziale Plattformen sowie Online-Echtzeit-Gruppenaktivitäten anbieten. Damit hat sich das Unternehmen seit dem Start der China-Aktivitäten in Form von Voice- und Text-Chatangeboten für Online-Spieler nun zu einem breiten Anbieter sozialer und medialer Angebote für Jedermann entwickelt: Über die Websites bietet man neben schon genannten Services auch Online-Spiele, Video-Streams, Lerninhalte und einen speziellen Karaoke-Kanal, in dem man mit anderen Usern zusammen über das Internet singen kann. Interessant ist die Tatsache, dass YY alles anbietet, wofür sich Jugendliche im Internet heutzutage interessieren. Daher konnte man inzwischen auch schon einen Bestand an 400,5 Millionen User-Accounts sammeln (September 2012). Monatlich kann man durchschnittlich 70,5 Millionen aktive User verzeichnen. Weitere Fakten über das Unternehmen erhalten Sie auf der Investors-Seite von YY.

Die chinesischen User legen außerdem ein anderes Nutzungsverhalten als als in anderen Ländern an den Tag: Laut Citigroup-Analyst Ravi Sarathi verbringen Chinesen 47% ihrer Zeit im Interent mit dem Konsum medialer Inhalte, während es beispielsweise in den USA nur 25% sind. Dieses Potential habe YY früh erkannt und sich genau jenen Bedürfnissen der User angepasst. Man habe sich damit signifikant davon wegentwickelt, ein reiner Servicedienstleister für Gamer zu sein. In letzter Zeit hat sich YY beispielsweise den eigenen Online-Lerninhalten gewidmet und zahlreiches "How to"-Material zur Verfügung gestellt. Diese Offenheit des Unternehmens gegenüber neuen Expansionsmöglichkeiten sollte sich langfristig auch in hohen Wachstumsraten bezahlt machen. So beispielsweise auch mit neuen Entertainment-Angeboten: Die populäre Gesangswettbewerb-Show "Happy Boy Show" soll über die YY-Seiten auf PCs und Smartphones gebracht werden. YY-Ceo David Xueling Li meint dazu: "Die dynamische Kombination aus der Interaktivität von YY-Music und dem populären Content der TV-Shows wird dazu beitragen, den User-Traffic und die Aktivitätszeit noch weiter zu steigern." Damit kann das Unternehmen dann auch die Einnahmen über Werbung erhöhen. Wobei die Werbung wider Erwarten gar nicht die Haupterlösquelle ist: Der meiste Umsatz wird in den Bereichen Online-Gaming (Stichwort: Virtuelle Items) und Musik generiert.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,62 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 132 Mio. USD, +156%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, +1325%

Umsatz- und EPS-Wachstum (letztes Quartal): +134% / +156%

KUV (2012/2013e): 12,2; 6,8

KGV* (2012/2013e/2014e): 52; 32; 19

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch musste die Aktie zwar im korrekturreichen Juni etwas Federn lassen, gleichzeitig konnte sie jedoch auch wieder sehr schnell zu den alten Hochs emporschießen. Der schnelle Shakeout dürfte sogar dazu geführt haben, dass viele Trader (auch unter dem Druck des Gesamtmarktes) ihre Positionen geschlossen haben. Dies bietet ein gesundes Fundament für die Fortsetzung des Aufwärtstrends. Ein Kaufsignal entsteht, wenn das alte Hoch bei 30,95 USD überwunden wird. Anschließend empfiehlt sich aufgrund der hohen Volatilität der Aktie eine kleinere Positionsgröße und ein Stopp von maximal 26 USD.

Viel Erfolg,

Martin Niebuhr

der Markt will einfach nicht herunterkommen. Während in der letzten Woche noch größere Unsicherheit herrschte, scheint sich nun die Fortsetzung des breiten Aufwärtstrends anzukündigen: Der Russel 2000 (IWM) markierte am gestrigen Tag bereits schon wieder ein neues Hoch! Es lohnt sich daher wieder, einige Trading-Chancen auf der Long-Seite wahrzunehmen - zumal auch das Verhalten vieler Einzelwerte überzeugt.

Eine Aktie, die ihren Breakout noch nicht vollzogen hat, aber nur unmittelbar unter dem alten Hoch notiert ist die an der Nasdaq notierte, aber operativ in China tätige, YY Inc. (YY). Das Unternehmen betreibt die beiden Web-Portale YY.com und Duowan.com sowie zahlreiche mobile Smartphone-Apps, welche soziale Plattformen sowie Online-Echtzeit-Gruppenaktivitäten anbieten. Damit hat sich das Unternehmen seit dem Start der China-Aktivitäten in Form von Voice- und Text-Chatangeboten für Online-Spieler nun zu einem breiten Anbieter sozialer und medialer Angebote für Jedermann entwickelt: Über die Websites bietet man neben schon genannten Services auch Online-Spiele, Video-Streams, Lerninhalte und einen speziellen Karaoke-Kanal, in dem man mit anderen Usern zusammen über das Internet singen kann. Interessant ist die Tatsache, dass YY alles anbietet, wofür sich Jugendliche im Internet heutzutage interessieren. Daher konnte man inzwischen auch schon einen Bestand an 400,5 Millionen User-Accounts sammeln (September 2012). Monatlich kann man durchschnittlich 70,5 Millionen aktive User verzeichnen. Weitere Fakten über das Unternehmen erhalten Sie auf der Investors-Seite von YY.

Die chinesischen User legen außerdem ein anderes Nutzungsverhalten als als in anderen Ländern an den Tag: Laut Citigroup-Analyst Ravi Sarathi verbringen Chinesen 47% ihrer Zeit im Interent mit dem Konsum medialer Inhalte, während es beispielsweise in den USA nur 25% sind. Dieses Potential habe YY früh erkannt und sich genau jenen Bedürfnissen der User angepasst. Man habe sich damit signifikant davon wegentwickelt, ein reiner Servicedienstleister für Gamer zu sein. In letzter Zeit hat sich YY beispielsweise den eigenen Online-Lerninhalten gewidmet und zahlreiches "How to"-Material zur Verfügung gestellt. Diese Offenheit des Unternehmens gegenüber neuen Expansionsmöglichkeiten sollte sich langfristig auch in hohen Wachstumsraten bezahlt machen. So beispielsweise auch mit neuen Entertainment-Angeboten: Die populäre Gesangswettbewerb-Show "Happy Boy Show" soll über die YY-Seiten auf PCs und Smartphones gebracht werden. YY-Ceo David Xueling Li meint dazu: "Die dynamische Kombination aus der Interaktivität von YY-Music und dem populären Content der TV-Shows wird dazu beitragen, den User-Traffic und die Aktivitätszeit noch weiter zu steigern." Damit kann das Unternehmen dann auch die Einnahmen über Werbung erhöhen. Wobei die Werbung wider Erwarten gar nicht die Haupterlösquelle ist: Der meiste Umsatz wird in den Bereichen Online-Gaming (Stichwort: Virtuelle Items) und Musik generiert.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,62 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 132 Mio. USD, +156%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,57 USD, +1325%

Umsatz- und EPS-Wachstum (letztes Quartal): +134% / +156%

KUV (2012/2013e): 12,2; 6,8

KGV* (2012/2013e/2014e): 52; 32; 19

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch musste die Aktie zwar im korrekturreichen Juni etwas Federn lassen, gleichzeitig konnte sie jedoch auch wieder sehr schnell zu den alten Hochs emporschießen. Der schnelle Shakeout dürfte sogar dazu geführt haben, dass viele Trader (auch unter dem Druck des Gesamtmarktes) ihre Positionen geschlossen haben. Dies bietet ein gesundes Fundament für die Fortsetzung des Aufwärtstrends. Ein Kaufsignal entsteht, wenn das alte Hoch bei 30,95 USD überwunden wird. Anschließend empfiehlt sich aufgrund der hohen Volatilität der Aktie eine kleinere Positionsgröße und ein Stopp von maximal 26 USD.

Viel Erfolg,

Martin Niebuhr

| bewerten | 3 Bewertungen |

|

Mittwoch, 03. Juli 2013

Kategorie: Allgemein |

1 Kommentar

Zwei relativ starke Aktien für die Watchlist (CHUY, N)

Liebe Leser,

die Märkte bleiben volatil, bringen unter individuellen Aktien jedoch vereinzelt aussichtsreiche Chartsetups hervor, die man zukünftig auf dem Schirm haben sollte.

Eine dieser Aktien, die mir bei meinem heutigen Screening aufgefallen ist, ist Chuy's Holding (CHUY). Das Unternehmen betreibt eine Restaurantkette, die ihren Kunden frisch zubereitete mexikanische Spezialitäten bietet. Zu diesen Spezialitäten gehören etwa Tacos, Burritos, zahlreiche Hühnchenspeisen, Salate und Suppen - speziell ist auch die Vielzahl an (unter anderem sehr scharfen) Saucen. 1982 mit einen Lokal in Austin, Texas, gegründet ist Chuy's heute mit 42 Restaurants in 9 Staaten eine der wachstumsstärksten Restaurantketten in den USA. Alleine 2012 wurden acht Restaurants eröffnet, was einem Plus von 25% gegenüber dem Vorjahr entspricht - dieses Jahr sollen es acht oder neun weitere sein. Laut Unternehmensangaben ist es jedoch das Ziel, dass sich alle einzelnen Restaurants deutlich voneinander unterscheiden - hier steht man klar im Gegensatz zu anderen Ketten wie McDonalds, Burger King oder KFC.

Auch beim Konzept unterscheidet man sich: Während McDonalds und Co auf Fast Food und Selbstbedienung setzt, werden bei Chuy's nur frische Zutaten verwendet und das Essen von Kellnern serviert. An einer Bar werden außerdem zahlreiche (alkoholische) Getränke angeboten, womit ebenfalls ein großer Teil des Umsatzes generiert wird (die durchschnittliche Rechnung beträgt 13 USD mit einem Anteil an alkoholischen Getränken von 19%). Insgesamt spricht man mit dem Konzept eine große Kundengruppe an, was zu weiterem Wachstum einlädt. Das Wachstum sollte aber auch vom starken Management gefördert werden: CEO Steve Hislop ist ein Branchen-Urgestein und half schon der Kette O'Charley's von 12 auf 347 Restaurants zu expandieren. CFO Jon Howe ist ebenfalls schon seit 22 Jahren im Restaurant-Geschäft aktiv.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 652 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 173 Mio. USD, +42%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,28 USD, +27%

Umsatz- und EPS-Wachstum (letztes Quartal): +25% / +700%

KUV (2012/2013e): 3,8; 3,2

KGV* (2012/2013e/2014e): 143; 58; 48

*Berechnungsgrundlage ist das non-GAAP EpS.

Markttechnisch zeigt sich die Aktie während der Gesamtmarktkorrektur sehr stark und konnte währenddessen sogar auf ein neues Hoch ausbrechen. Seit einigen Wochen kann das Papier die relative Stärke auch weiterhin aufrechterhalten und konsolidiert in einer engen Handelsspanne zwischen 37,50 und 41 USD. Bricht die Aktie unter erhöhtem Handelsvolumen nach oben aus, wird erneut ein Kaufsignal generiert, dem mit einem Stopp bei 37,50 USD gefolgt werden kann.

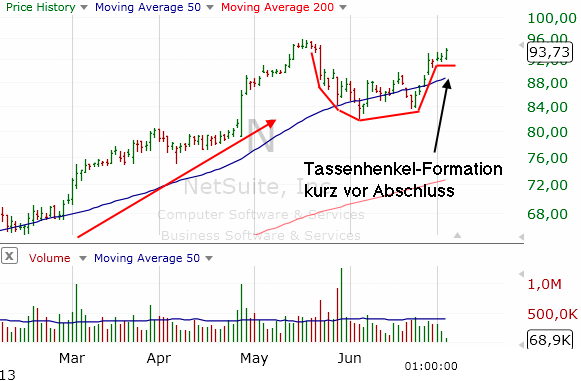

Eine schöne charttechnische Formation baut aktuell auch die Aktie von Netsuite (N). Das Unternehmen ist ein Anbieter von cloud-basierten Financial/Enterprise-Resource-Planning Software Suites, die als Software-as-a-Service auf Abonnements- Basis vertrieben werden. Durch diese Vertriebsart können Unternehmen gegenüber teuren on-premise System (herkömmlicher Aufbau der IT-Infrastruktur mit SAP, Oracle) ihre IT effizienter aufbauen. Inzwischen greifen über 16.000 Kunden, darunter vor allem mittelgroße, große und Wachstumsunternehmen, auf die Enterpriselösungen von Netsuite zurück.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 6,91 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 309 Mio. USD, +31%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,26 USD, +73%

Umsatz- und EPS-Wachstum (letztes Quartal): +32% / -33%

KUV (2012/2013e): 22; 17

KGV* (2012/2013e/2014e): 360; 347; 213

*Berechnungsgrundlage ist das non-GAAP EpS.

Auch diese Aktie konnte sich während der letzten Wochen charttechnisch behaupten und eine aussichtsreiche Tassen-Henkel-Formation ausbilden, die nun dank des Kurssprungs in der letzten Woche kurz vorm Abschluss steht. Die Erfolgswahrscheinlichkeit für einen Ausbruch erhöht sich außerdem durch die geringe Volatilität und die rückläufigen Handelsumsätze während der letzten Handelstage. Ein Kaufsignal entsteht bei der Überwindung der 96-USD-Marke unter erhöhten Umsätzen. Der enge Stopp bietet sich dann bei knapp 92 USD an.

Viel Erfolg,

Martin Niebuhr

die Märkte bleiben volatil, bringen unter individuellen Aktien jedoch vereinzelt aussichtsreiche Chartsetups hervor, die man zukünftig auf dem Schirm haben sollte.

Eine dieser Aktien, die mir bei meinem heutigen Screening aufgefallen ist, ist Chuy's Holding (CHUY). Das Unternehmen betreibt eine Restaurantkette, die ihren Kunden frisch zubereitete mexikanische Spezialitäten bietet. Zu diesen Spezialitäten gehören etwa Tacos, Burritos, zahlreiche Hühnchenspeisen, Salate und Suppen - speziell ist auch die Vielzahl an (unter anderem sehr scharfen) Saucen. 1982 mit einen Lokal in Austin, Texas, gegründet ist Chuy's heute mit 42 Restaurants in 9 Staaten eine der wachstumsstärksten Restaurantketten in den USA. Alleine 2012 wurden acht Restaurants eröffnet, was einem Plus von 25% gegenüber dem Vorjahr entspricht - dieses Jahr sollen es acht oder neun weitere sein. Laut Unternehmensangaben ist es jedoch das Ziel, dass sich alle einzelnen Restaurants deutlich voneinander unterscheiden - hier steht man klar im Gegensatz zu anderen Ketten wie McDonalds, Burger King oder KFC.

Auch beim Konzept unterscheidet man sich: Während McDonalds und Co auf Fast Food und Selbstbedienung setzt, werden bei Chuy's nur frische Zutaten verwendet und das Essen von Kellnern serviert. An einer Bar werden außerdem zahlreiche (alkoholische) Getränke angeboten, womit ebenfalls ein großer Teil des Umsatzes generiert wird (die durchschnittliche Rechnung beträgt 13 USD mit einem Anteil an alkoholischen Getränken von 19%). Insgesamt spricht man mit dem Konzept eine große Kundengruppe an, was zu weiterem Wachstum einlädt. Das Wachstum sollte aber auch vom starken Management gefördert werden: CEO Steve Hislop ist ein Branchen-Urgestein und half schon der Kette O'Charley's von 12 auf 347 Restaurants zu expandieren. CFO Jon Howe ist ebenfalls schon seit 22 Jahren im Restaurant-Geschäft aktiv.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 652 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 173 Mio. USD, +42%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,28 USD, +27%

Umsatz- und EPS-Wachstum (letztes Quartal): +25% / +700%

KUV (2012/2013e): 3,8; 3,2

KGV* (2012/2013e/2014e): 143; 58; 48

*Berechnungsgrundlage ist das non-GAAP EpS.

Markttechnisch zeigt sich die Aktie während der Gesamtmarktkorrektur sehr stark und konnte währenddessen sogar auf ein neues Hoch ausbrechen. Seit einigen Wochen kann das Papier die relative Stärke auch weiterhin aufrechterhalten und konsolidiert in einer engen Handelsspanne zwischen 37,50 und 41 USD. Bricht die Aktie unter erhöhtem Handelsvolumen nach oben aus, wird erneut ein Kaufsignal generiert, dem mit einem Stopp bei 37,50 USD gefolgt werden kann.

Eine schöne charttechnische Formation baut aktuell auch die Aktie von Netsuite (N). Das Unternehmen ist ein Anbieter von cloud-basierten Financial/Enterprise-Resource-Planning Software Suites, die als Software-as-a-Service auf Abonnements- Basis vertrieben werden. Durch diese Vertriebsart können Unternehmen gegenüber teuren on-premise System (herkömmlicher Aufbau der IT-Infrastruktur mit SAP, Oracle) ihre IT effizienter aufbauen. Inzwischen greifen über 16.000 Kunden, darunter vor allem mittelgroße, große und Wachstumsunternehmen, auf die Enterpriselösungen von Netsuite zurück.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 6,91 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 309 Mio. USD, +31%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,26 USD, +73%

Umsatz- und EPS-Wachstum (letztes Quartal): +32% / -33%

KUV (2012/2013e): 22; 17

KGV* (2012/2013e/2014e): 360; 347; 213

*Berechnungsgrundlage ist das non-GAAP EpS.

Auch diese Aktie konnte sich während der letzten Wochen charttechnisch behaupten und eine aussichtsreiche Tassen-Henkel-Formation ausbilden, die nun dank des Kurssprungs in der letzten Woche kurz vorm Abschluss steht. Die Erfolgswahrscheinlichkeit für einen Ausbruch erhöht sich außerdem durch die geringe Volatilität und die rückläufigen Handelsumsätze während der letzten Handelstage. Ein Kaufsignal entsteht bei der Überwindung der 96-USD-Marke unter erhöhten Umsätzen. Der enge Stopp bietet sich dann bei knapp 92 USD an.

Viel Erfolg,

Martin Niebuhr

Kommentar von D-Cash:

klasse Research Martin! weiter so

| bewerten | 5 Bewertungen |

|

Sonntag, 30. Juni 2013

Kategorie: Allgemein |

0 Kommentare

Die Korrektur gebiert die zukünftigen Bullen!

Liebe Leser,

eines der essentiellen Kriterien für zukünftige Leader-Aktien ist die relativen Stärke. Das Prinzip dahinter ist einfach: den Aktien, die während einer Korrektur- oder Crash-Phase nicht unter Verkaufsdruck geraten, scheint von großen Institutionellen besonders großes Vertrauen entgegengebracht zu werden. Wenn der Markt anschließend wieder durchstartet, sind es häufig genau jene Aktien, die als erstes ausbrechen und den Markt outperformen. Das ist der Grund, weshalb ich Phasen wie jetzt genau beobachte, welche Aktien sich dem Markttrend entgegenstellen können und nicht nachgeben bzw. sogar zulegen können.

Ganz beispielhaft sind dafür die in Deutschland gehandelte Dialog Semiconductor oder die amerikanische Priceline (PCLN) im März 2009 zu nennen. Als der S&P und der DAX noch neue Mehrjahrestiefs markierten, befanden sich schon die beiden genannten Aktien in einem frischen Aufwärtstrend und strebten gen Norden. Als dann anschließend der Tiefpunkt in den Indizes gefunden war und die große Hausse einsetzte, konnten beide Aktien den Markt deutlich outperformen (Priceline stieg bis Jahresende von 78 auf 218 USD und Dialog Semiconductor von 0,79 auf 7,70 Euro). Aus diesem Grund lohnt möchte ich auf zwei Aktien hinweisen, die aktuell mit relativer Stärke überzeugen können.

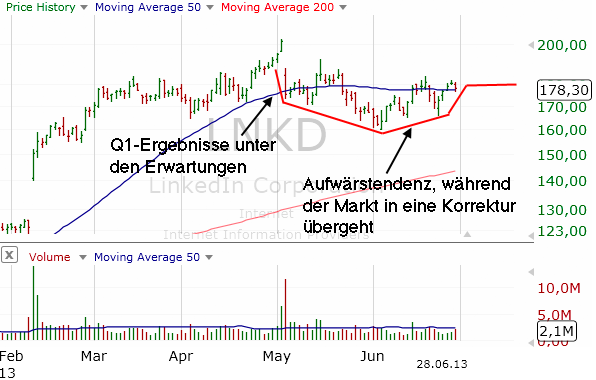

Eine dieser Aktien ist LinkedIn (LNKD). Das Unternehmen ist das führende soziale Berufsnetzwerk im Internet. Neben den typischen Funktionen, die andere soziale Netzwerke bieten, bietet LinkedIn auch Premium Accounts, mit denen man mehr Suchergebnisse erhält, speziellere Nachrichten schreiben kann oder Profile organisiert werden können. Anders als Facebook ist LinkedIn damit in der Lage, Umsätze nicht nur über Werbung, sondern auch über die Premiummitgliedschaften oder über Stellenanzeigen zu generieren. Inzwischen hat das Netzwerk 225 Millionen Nutzer weltweit sammeln können. Wie Sie der Übersicht unten entnehmen können, zeichnet sich das Geschäft durch extrem hohe Wachstumsraten aus, weshalb das Unternehmen auch aktuell den ersten Platz in unserer Top 50 Liste von Wall Street Trends belegt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 19,7 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 972 Mio. USD, +86%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,89 USD, +154%

Umsatz- und EPS-Wachstum (letztes Quartal): +72% / +200%

KUV (2012/2013e): 20; 13

KGV* (2012/2013e/2014e): 200; 122; 85

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch ist die Aktie in eine Korrektur übergegangen, als die Q1-Ergebnisse veröffentlicht wurden. Seit Anfang Juni zeigt sich jedoch eine gegenläufige Tendenz zum Gesamtmarkt: Während dieser schwächelt, steigt die Aktie und ist sogar schon in einen kurzfristigen Aufwärtstrend übergegangen. Idealerweise bildet der Chart jetzt noch den Henkel der Tassen-Henkel-Formation. Einem anschließenden Ausbruch kann dann mit einem Stopp von 10% unterm Kaufkurs gefolgt werden.

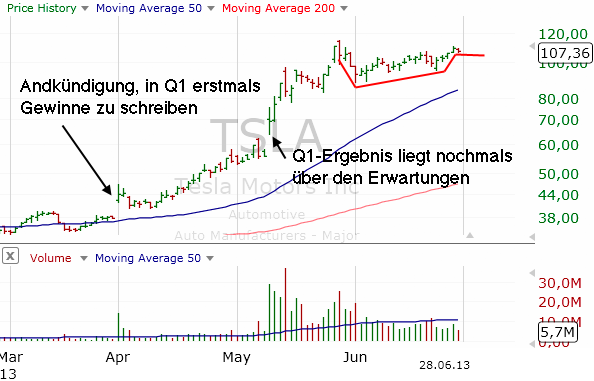

Eine der Aktien des Jahres 2013 dürfte jetzt schon Tesla Motors (TSLA) sein. Das Unternehmen ist ein Entwickler und Hersteller von elektrischen Automobilen und entsprechenden Komponenten, die unter anderem auch an Toyota und Daimler geliefert werden. Bisher produzierte Tesla das Model "Roadstar" und aktuell das Model S, welches aktuell reißenden Absatz findet. Ab 2014 möchte man mit dem Model X das SUV-Premium-Segment bedienen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 12,7 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 412 Mio. USD, +102%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -3,20 USD, -45%

Umsatz- und EPS-Wachstum (letztes Quartal): +1762% / +116%

KUV (2012/2013e): 30; 6,8

KGV* (2012/2013e/2014e): -; -; 124

*Berechnungsgrundlage ist das non-GAAP EpS.

Anfang April meldete man, im ersten Quartal einer hohen Nachfrage konfrontiert gewesen zu sein, weshalb man erstmals ein positives Quartalsergebnis erwartet. Die hohen Erwartungen wurden dann bei der Verkündung der Zahlen nochmals überfüllt, woraufhin die Aktie den bereits steilen Aufwärtstrend fortsetzte. Seit einem Monat setzte aber die überfällige Konsolidierung ein, die jedoch - gerade in Anbetracht der Gesamtmarktkorrektur - äußerst bullisch ausfällt. Auch hier wäre vor dem Break noch eine kleine Seitwärtsbewegung wünschenswert. Wird diese nach oben verlassen, kann ebenfalls eine Tradinposition eröffnet werden. Es empfiehlt sich ein weiterer Stopp bei kleinerer Positionsgröße, da die Aktie grundsätzlich einer höheren Volatilität unterliegt.

Guten Start in die neue Handelswoche,

Martin Niebuhr

eines der essentiellen Kriterien für zukünftige Leader-Aktien ist die relativen Stärke. Das Prinzip dahinter ist einfach: den Aktien, die während einer Korrektur- oder Crash-Phase nicht unter Verkaufsdruck geraten, scheint von großen Institutionellen besonders großes Vertrauen entgegengebracht zu werden. Wenn der Markt anschließend wieder durchstartet, sind es häufig genau jene Aktien, die als erstes ausbrechen und den Markt outperformen. Das ist der Grund, weshalb ich Phasen wie jetzt genau beobachte, welche Aktien sich dem Markttrend entgegenstellen können und nicht nachgeben bzw. sogar zulegen können.

Ganz beispielhaft sind dafür die in Deutschland gehandelte Dialog Semiconductor oder die amerikanische Priceline (PCLN) im März 2009 zu nennen. Als der S&P und der DAX noch neue Mehrjahrestiefs markierten, befanden sich schon die beiden genannten Aktien in einem frischen Aufwärtstrend und strebten gen Norden. Als dann anschließend der Tiefpunkt in den Indizes gefunden war und die große Hausse einsetzte, konnten beide Aktien den Markt deutlich outperformen (Priceline stieg bis Jahresende von 78 auf 218 USD und Dialog Semiconductor von 0,79 auf 7,70 Euro). Aus diesem Grund lohnt möchte ich auf zwei Aktien hinweisen, die aktuell mit relativer Stärke überzeugen können.

Eine dieser Aktien ist LinkedIn (LNKD). Das Unternehmen ist das führende soziale Berufsnetzwerk im Internet. Neben den typischen Funktionen, die andere soziale Netzwerke bieten, bietet LinkedIn auch Premium Accounts, mit denen man mehr Suchergebnisse erhält, speziellere Nachrichten schreiben kann oder Profile organisiert werden können. Anders als Facebook ist LinkedIn damit in der Lage, Umsätze nicht nur über Werbung, sondern auch über die Premiummitgliedschaften oder über Stellenanzeigen zu generieren. Inzwischen hat das Netzwerk 225 Millionen Nutzer weltweit sammeln können. Wie Sie der Übersicht unten entnehmen können, zeichnet sich das Geschäft durch extrem hohe Wachstumsraten aus, weshalb das Unternehmen auch aktuell den ersten Platz in unserer Top 50 Liste von Wall Street Trends belegt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 19,7 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 972 Mio. USD, +86%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,89 USD, +154%

Umsatz- und EPS-Wachstum (letztes Quartal): +72% / +200%

KUV (2012/2013e): 20; 13

KGV* (2012/2013e/2014e): 200; 122; 85

*Berechnungsgrundlage ist das non-GAAP EpS.

Charttechnisch ist die Aktie in eine Korrektur übergegangen, als die Q1-Ergebnisse veröffentlicht wurden. Seit Anfang Juni zeigt sich jedoch eine gegenläufige Tendenz zum Gesamtmarkt: Während dieser schwächelt, steigt die Aktie und ist sogar schon in einen kurzfristigen Aufwärtstrend übergegangen. Idealerweise bildet der Chart jetzt noch den Henkel der Tassen-Henkel-Formation. Einem anschließenden Ausbruch kann dann mit einem Stopp von 10% unterm Kaufkurs gefolgt werden.

Eine der Aktien des Jahres 2013 dürfte jetzt schon Tesla Motors (TSLA) sein. Das Unternehmen ist ein Entwickler und Hersteller von elektrischen Automobilen und entsprechenden Komponenten, die unter anderem auch an Toyota und Daimler geliefert werden. Bisher produzierte Tesla das Model "Roadstar" und aktuell das Model S, welches aktuell reißenden Absatz findet. Ab 2014 möchte man mit dem Model X das SUV-Premium-Segment bedienen.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 12,7 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 412 Mio. USD, +102%

EPS/EPS-Wachstum (letztes Geschäftsjahr): -3,20 USD, -45%

Umsatz- und EPS-Wachstum (letztes Quartal): +1762% / +116%

KUV (2012/2013e): 30; 6,8

KGV* (2012/2013e/2014e): -; -; 124

*Berechnungsgrundlage ist das non-GAAP EpS.

Anfang April meldete man, im ersten Quartal einer hohen Nachfrage konfrontiert gewesen zu sein, weshalb man erstmals ein positives Quartalsergebnis erwartet. Die hohen Erwartungen wurden dann bei der Verkündung der Zahlen nochmals überfüllt, woraufhin die Aktie den bereits steilen Aufwärtstrend fortsetzte. Seit einem Monat setzte aber die überfällige Konsolidierung ein, die jedoch - gerade in Anbetracht der Gesamtmarktkorrektur - äußerst bullisch ausfällt. Auch hier wäre vor dem Break noch eine kleine Seitwärtsbewegung wünschenswert. Wird diese nach oben verlassen, kann ebenfalls eine Tradinposition eröffnet werden. Es empfiehlt sich ein weiterer Stopp bei kleinerer Positionsgröße, da die Aktie grundsätzlich einer höheren Volatilität unterliegt.

Guten Start in die neue Handelswoche,

Martin Niebuhr

| bewerten | 3 Bewertungen |

|

Dienstag, 25. Juni 2013

Kategorie: Allgemein |

1 Kommentar

Dieses Unternehmen profitiert vom "Big Data"-Trend

Liebe Leser,

für aktive Trader ist es immer eine Herausforderung, die aktuelle Marktlage richtig einzuschätzen. Befinden wir uns nur in einer kurzen Korrektur oder steht ein Bärenmarkt auf der Agenda? Sollte ich jetzt meine Positionen ausbauen oder mich doch eher aus dem Markt verabschieden? Um diese Fragen zu beantworten, ist ein Blick auf folgende "Indikatoren" hilfreich:

Eine dieser Aktien, der die heftige Korrektur in der letzten Woche gar nichts anhaben konnte, ist Datawatch (DWCH). Das Unternehmen entwickelt und vertreibt Software für Unternehmen, die die Verwaltung, Verteilung und Analyse von bestehenden Datenbeständen erleichtert. Als Pionier in der Umwandlung von semi-strukturierten Daten in Informationen betreibt das Unternehmen Offices in den USA, UK, Deutschland, Australien, Singapur und den Philippinen. Weiterhin vertreibt man die Produkte über 125 Reseller und Partnerschaften in 75 Ländern der Welt an die inzwischen 40.000 Kunden in allen Wirtschaftsbereichen. Unter diesen finden sich auch viele bekannte Namen - wie etwa die Citi Bank, JP Morgan im Bankensektor, die US-Army, McDonalds, General Electric, Microsoft und Sony (um nur eine kleine Auswahl zu nennen).

Datawatch ist in dem Segment tätig, das man mit dem Namen "Big Data" bezeichnet. Dies sind besonders große Datenbanken mit verschiedenen Datentypen, die mit herkömmlichen Tools zum Datenmanagement nur unzulänglich be- und verarbeitet werden können. Getrieben durch die Entwicklung des Internets und der sich erhöhenden Komplexität von Datenbanken in allen Branchen sowie in der Wissenschaft verdoppelt sich nach aktuellen Berechnungen der Weltdatenbestand alle 2 Jahre. Unternehmen, Organisationen (bspw. Universitäten) und Regierungsbehörden (hier sei in negativer Hinsicht beispielsweise das jüngst aufgedeckte US-Überwachungsprogramm PRISM zu nennen) stehen damit großen Herausforderungen gegenüber - bis 2016 soll sich der Markt für Big Data verdoppeln und etwa 6,5 Mrd. USD schwer sein. Weitere Informationen zum Thema "Big Data" erhalten sie bei Wikipedia. Die Lösungen von Datawatch helfen dabei, diese Datenmengen zu bewältigen und zu analysieren. Eine detailliertere Übersicht über die Unternehmensaktivitäten sowie eine Sammlung an einigen praktischen Beispielen finden Sie in der Unternehmenspräsentation von Datawatch.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 120 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 26 Mio. USD, +45%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,45 USD, +165%

Umsatz- und EPS-Wachstum (letztes Quartal): +4% / +20%

KUV (2012/2013e): 4,6; 4,2

KGV* (2012/2013e/2014e): 41; -; 44

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 17.06. gab das Unternehmen bekannt, dass man das schwedische Unternehmen Panopticon Software AB übernehmen wolle. Panopticon ist ein Unternehmen, dass sich auf die Visualisierung von Realtime-Daten konzentriert. Aufgrund dieses Charakters, finden diese Anwendung unter anderem in der Finanzwelt versärkten Einsatz. Datawatch kann mit dieser Transaktion das bestehende Portfolio damit äußerst sinnvoll erweitern. Schließlich sei laut der lesenswerten Pressemitteilung die Visualisierung von Daten eine der am meisten verlangten Tools im Bereich Big Data. Die Börse goutiert den Zusammenschluss der beiden Unternehmen: am Tag der Bekanntgabe wurde die Bodenbildung unter stark erhöhten Handelsumsätzen nach oben verlassen. Nun konsolidiert der Kurs in einer engen Range auf hohem Niveau und nur mir sehr geringem Abgabeinteresse während der Gesamtmarktschwäche. Eine noch längere Seitwärtskonsolidierung vor der Trendfortsetzung würde der Aktie jedoch noch gut tun. Es sollte daher in den kommenden Tagen und Wochen beobachtet werden, ob die Aktie die hohe relative Stärke verteidigen kann. Anschließende Tendenzen für die Trendfortsetzung können dann - ein bullisches Marktumfeld vorausgesetzt - mit einem Stopp von 10% unterm Kaufkurs mitgegangen werden.

Viel Erfolg,

Martin Niebuhr

für aktive Trader ist es immer eine Herausforderung, die aktuelle Marktlage richtig einzuschätzen. Befinden wir uns nur in einer kurzen Korrektur oder steht ein Bärenmarkt auf der Agenda? Sollte ich jetzt meine Positionen ausbauen oder mich doch eher aus dem Markt verabschieden? Um diese Fragen zu beantworten, ist ein Blick auf folgende "Indikatoren" hilfreich:

- Befinden sich die Indizes über ihrer 50-Tageslinie?

- Hat sich die Volatilität während der Abwärtsbewegung stark erhöht?

- Haben sich die Handelsumsätze an den Verlusttagen erhöht?

- Wie verhalten sich die "Leading"-Stocks?

Eine dieser Aktien, der die heftige Korrektur in der letzten Woche gar nichts anhaben konnte, ist Datawatch (DWCH). Das Unternehmen entwickelt und vertreibt Software für Unternehmen, die die Verwaltung, Verteilung und Analyse von bestehenden Datenbeständen erleichtert. Als Pionier in der Umwandlung von semi-strukturierten Daten in Informationen betreibt das Unternehmen Offices in den USA, UK, Deutschland, Australien, Singapur und den Philippinen. Weiterhin vertreibt man die Produkte über 125 Reseller und Partnerschaften in 75 Ländern der Welt an die inzwischen 40.000 Kunden in allen Wirtschaftsbereichen. Unter diesen finden sich auch viele bekannte Namen - wie etwa die Citi Bank, JP Morgan im Bankensektor, die US-Army, McDonalds, General Electric, Microsoft und Sony (um nur eine kleine Auswahl zu nennen).

Datawatch ist in dem Segment tätig, das man mit dem Namen "Big Data" bezeichnet. Dies sind besonders große Datenbanken mit verschiedenen Datentypen, die mit herkömmlichen Tools zum Datenmanagement nur unzulänglich be- und verarbeitet werden können. Getrieben durch die Entwicklung des Internets und der sich erhöhenden Komplexität von Datenbanken in allen Branchen sowie in der Wissenschaft verdoppelt sich nach aktuellen Berechnungen der Weltdatenbestand alle 2 Jahre. Unternehmen, Organisationen (bspw. Universitäten) und Regierungsbehörden (hier sei in negativer Hinsicht beispielsweise das jüngst aufgedeckte US-Überwachungsprogramm PRISM zu nennen) stehen damit großen Herausforderungen gegenüber - bis 2016 soll sich der Markt für Big Data verdoppeln und etwa 6,5 Mrd. USD schwer sein. Weitere Informationen zum Thema "Big Data" erhalten sie bei Wikipedia. Die Lösungen von Datawatch helfen dabei, diese Datenmengen zu bewältigen und zu analysieren. Eine detailliertere Übersicht über die Unternehmensaktivitäten sowie eine Sammlung an einigen praktischen Beispielen finden Sie in der Unternehmenspräsentation von Datawatch.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 120 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 26 Mio. USD, +45%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,45 USD, +165%

Umsatz- und EPS-Wachstum (letztes Quartal): +4% / +20%

KUV (2012/2013e): 4,6; 4,2

KGV* (2012/2013e/2014e): 41; -; 44

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 17.06. gab das Unternehmen bekannt, dass man das schwedische Unternehmen Panopticon Software AB übernehmen wolle. Panopticon ist ein Unternehmen, dass sich auf die Visualisierung von Realtime-Daten konzentriert. Aufgrund dieses Charakters, finden diese Anwendung unter anderem in der Finanzwelt versärkten Einsatz. Datawatch kann mit dieser Transaktion das bestehende Portfolio damit äußerst sinnvoll erweitern. Schließlich sei laut der lesenswerten Pressemitteilung die Visualisierung von Daten eine der am meisten verlangten Tools im Bereich Big Data. Die Börse goutiert den Zusammenschluss der beiden Unternehmen: am Tag der Bekanntgabe wurde die Bodenbildung unter stark erhöhten Handelsumsätzen nach oben verlassen. Nun konsolidiert der Kurs in einer engen Range auf hohem Niveau und nur mir sehr geringem Abgabeinteresse während der Gesamtmarktschwäche. Eine noch längere Seitwärtskonsolidierung vor der Trendfortsetzung würde der Aktie jedoch noch gut tun. Es sollte daher in den kommenden Tagen und Wochen beobachtet werden, ob die Aktie die hohe relative Stärke verteidigen kann. Anschließende Tendenzen für die Trendfortsetzung können dann - ein bullisches Marktumfeld vorausgesetzt - mit einem Stopp von 10% unterm Kaufkurs mitgegangen werden.

Viel Erfolg,

Martin Niebuhr

Kommentar von ptrade89:

Danke für den Artikel, der superman hat zu DWCH auch ein wenig gerechnet.

| bewerten | 6 Bewertungen |

|

Sonntag, 16. Juni 2013

Kategorie: Allgemein |

0 Kommentare

The Ultimate Software Group: Aufstrebende Enterprise-Software

Liebe Leser,

in der heutigen Ausgabe möchte ich Ihnen das Unternehmen Ultimate Software Group (ULTI) vorstellen, da die Aktie nach Verkündung der überraschend positiven Q1-Zahlen auf hohem Niveau konsolidiert und mit einer relativen Stärke gegenüber dem Gesamtmarkt überzeugen kann.

Das Unternehmen bietet eine benutzerfreundliche und funktionale Software für das Personalwesen und das Personalmanagement an und vertreibt diese vor allem in den USA und Kanada. Der Service wird als SaaS (Software-as-a-Service) angeboten. Das bedeutet, dass die Ultimate Software Group die komplette IT-Infrastruktur inklusive Wartung und Management stellt und auch die Updates implementiert, während der Kunde die Software als Abonnement über das Internet erhält und damit monatliche Kosten pro User hat. Davon profitieren alle: Der Anbieter kann sich auf seine Kernkompetenz konzentrieren und muss sich weniger um den Vertrieb kümmern während der Kunde durch die individuelle Auswahl an Softwaremodulen und durch das Bezahlmodell von geringeren Kosten und einer erhöhten Flexibilität profitiert. Durch die Betreuung, Verbesserung und Wartung von IT-Infrastruktur und Software durch den Anbieter kann sich der Servicenehmer ebenfalls komplett auf sein Kerngeschäft konzentrieren.

Inzwischen verfügt die Ultimate Software Group über mehr als 2.500 Kunden in 136 Ländern der Welt. Bekannte Namen sind unter anderem Adobe Systems, Nikon und das New York Yankees Baseball Team. Die Software stellt ein Rundum-Sorglos-Paket für das Personalmanagement bereit und für jeden Zweck - von der Rekruitierung des Mitarbeiters bin hin zu seiner Verrentung - eine Lösung zur Verfügung. Beispielhafte Anwendungen der Software finden sich etwa in der strategischen Personalplanung, der Gehaltsabrechnung, der Boniverwaltung, der Arbeitsplanung, dem Talentmanagement, dem Leistungsmanagement und vielem mehr. Einen guten Überblick über die Module erhalten Sie auf der Unternehmenswebsite. Bisher sind die Kunden mit der Software sehr zufrieden: die Verbleibquote liegt bei 96%. Auch die Wachstumsraten sind stabil und zeigen kontinuierlich nach oben:

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,1 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 332 Mio. USD, +23%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,01 USD, +55%

Umsatz- und EPS-Wachstum (letztes Quartal): +25% / +146%

KUV (2012/2013e): 9; 7,6

KGV* (2012/2013e/2014e): 111; 80; 61

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 30.04. legte das Unternehmen die Zahlen für das erste Quartal vor: Der Umsatz lag mit 97,9 Mio. USD (+25%) haargenau auf dem Analystenkonsens, während man beim non-GAAP EpS die Erwartungen von 0,26 USD um 0,06 USD übertreffen konnte (+146%). CEO Scherr meint zur Entwicklung: "Das erste Quartal war ein großartiger Start um die Ziele für 2013 zu erreichen. Sowohl die wiederkehrenden Umsätze (Anm.: 80%) als auch die operativen Margen übertrafen unsere Erwartungen." Weiterhin würden viele Kunden Produkte zum Talent- und Zeitmanagement zur Kernsuite hinzubuchen. Für das laufende Jahr erwartet man ein Umsatzwachstum von 23% gegenüber 2012 bei einer operativen Marge von 17%.

Bei Verkündung des Zahlenwerkes sprang die Aktie deutlich nach oben auf ein neues Hoch. Seitdem konsolidiert der Kurs auf hohem Niveau und bildet ein Dreieck. Bei Überwindung der oberen Begrenzung unter erhöhten Handelsumsätzen wird ein Kaufsignal generiert, dem mit einem engen Stopp von 109 USD gefolgt werden kann.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

in der heutigen Ausgabe möchte ich Ihnen das Unternehmen Ultimate Software Group (ULTI) vorstellen, da die Aktie nach Verkündung der überraschend positiven Q1-Zahlen auf hohem Niveau konsolidiert und mit einer relativen Stärke gegenüber dem Gesamtmarkt überzeugen kann.

Das Unternehmen bietet eine benutzerfreundliche und funktionale Software für das Personalwesen und das Personalmanagement an und vertreibt diese vor allem in den USA und Kanada. Der Service wird als SaaS (Software-as-a-Service) angeboten. Das bedeutet, dass die Ultimate Software Group die komplette IT-Infrastruktur inklusive Wartung und Management stellt und auch die Updates implementiert, während der Kunde die Software als Abonnement über das Internet erhält und damit monatliche Kosten pro User hat. Davon profitieren alle: Der Anbieter kann sich auf seine Kernkompetenz konzentrieren und muss sich weniger um den Vertrieb kümmern während der Kunde durch die individuelle Auswahl an Softwaremodulen und durch das Bezahlmodell von geringeren Kosten und einer erhöhten Flexibilität profitiert. Durch die Betreuung, Verbesserung und Wartung von IT-Infrastruktur und Software durch den Anbieter kann sich der Servicenehmer ebenfalls komplett auf sein Kerngeschäft konzentrieren.

Inzwischen verfügt die Ultimate Software Group über mehr als 2.500 Kunden in 136 Ländern der Welt. Bekannte Namen sind unter anderem Adobe Systems, Nikon und das New York Yankees Baseball Team. Die Software stellt ein Rundum-Sorglos-Paket für das Personalmanagement bereit und für jeden Zweck - von der Rekruitierung des Mitarbeiters bin hin zu seiner Verrentung - eine Lösung zur Verfügung. Beispielhafte Anwendungen der Software finden sich etwa in der strategischen Personalplanung, der Gehaltsabrechnung, der Boniverwaltung, der Arbeitsplanung, dem Talentmanagement, dem Leistungsmanagement und vielem mehr. Einen guten Überblick über die Module erhalten Sie auf der Unternehmenswebsite. Bisher sind die Kunden mit der Software sehr zufrieden: die Verbleibquote liegt bei 96%. Auch die Wachstumsraten sind stabil und zeigen kontinuierlich nach oben:

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,1 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 332 Mio. USD, +23%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,01 USD, +55%

Umsatz- und EPS-Wachstum (letztes Quartal): +25% / +146%

KUV (2012/2013e): 9; 7,6

KGV* (2012/2013e/2014e): 111; 80; 61

*Berechnungsgrundlage ist das non-GAAP EpS.

Am 30.04. legte das Unternehmen die Zahlen für das erste Quartal vor: Der Umsatz lag mit 97,9 Mio. USD (+25%) haargenau auf dem Analystenkonsens, während man beim non-GAAP EpS die Erwartungen von 0,26 USD um 0,06 USD übertreffen konnte (+146%). CEO Scherr meint zur Entwicklung: "Das erste Quartal war ein großartiger Start um die Ziele für 2013 zu erreichen. Sowohl die wiederkehrenden Umsätze (Anm.: 80%) als auch die operativen Margen übertrafen unsere Erwartungen." Weiterhin würden viele Kunden Produkte zum Talent- und Zeitmanagement zur Kernsuite hinzubuchen. Für das laufende Jahr erwartet man ein Umsatzwachstum von 23% gegenüber 2012 bei einer operativen Marge von 17%.

Bei Verkündung des Zahlenwerkes sprang die Aktie deutlich nach oben auf ein neues Hoch. Seitdem konsolidiert der Kurs auf hohem Niveau und bildet ein Dreieck. Bei Überwindung der oberen Begrenzung unter erhöhten Handelsumsätzen wird ein Kaufsignal generiert, dem mit einem engen Stopp von 109 USD gefolgt werden kann.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

| bewerten | 4 Bewertungen |

|