Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Martin Niebuhr

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

martin.niebuhr[at]mastertraders.de

In diesem Blog werden wachstumsstarke Branchen und Unternehmen besprochen, deren Aktien das Potential haben, sich zu vervielfachen. Aufgrund der unternehmerischen Dynamik liegt der Fokus dabei auf dem chancenreichen US-Markt.

Archiv - Wall Street Trends (PDF-Ausgaben):

Magazin

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte: Martin Niebuhr handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzt eventuell Positionen in den genannten Papieren.

Archiv

1 Beitrag

März 20141 Beitrag

Dezember 20134 Beiträge

November 20132 Beiträge

Oktober 20132 Beiträge

September 20134 Beiträge

August 20133 Beiträge

Juli 20136 Beiträge

Juni 20132 Beiträge

Mai 2013

Der Wall Street Trader

Die stärksten Wachstumsaktien der Welt

Die stärksten Wachstumsaktien der Welt

Kategorie: Allgemein |

2 Kommentare

Mittwoch, 12. Juni 2013

Dieser China-Stock ist im Kommen!

Liebe Leser,

das Marktverhalten in der späten Hausse macht es Tradern schwer, geeignete Trading-Setups umzusetzen. Denn einerseits ziehen Breakouts weniger dynamisch durch im Vergleich zum Beginn des Aufwärtstrends und andererseits wird das Marktverhalten auch in den Indizes volatiler und sorgt dafür, dass beiderseits (long und short) Positionierte aus ihren Positionen gedrängt werden. Ein solches Verhalten können wir nun seit Mitte Mai beobachten: Das Umfeld wird schwieriger und man bekommt weniger vom Markt geschenkt. Was hilft, ist die Reduzierung der Handelsfrequenz sowie die Verringerung von Positionsgrößen, wenn sich fehlgeschlagene Trades mehren.

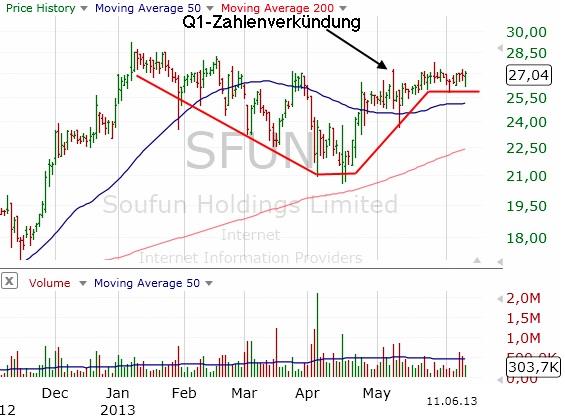

Charttechnisch aussichtsreiche Aktien sollte man dennoch nicht aus dem Auge verlieren. Denn selbst wenn deren Breakouts wieder abverkauft werden, gelangt man immerhin zu der Erkenntnis, dass der Markt aktuell nicht für Trades solcher Art geeignet ist. Momentan überwiegt jedoch noch immer das bullische Verhalten, weswegen ich als Trading-Idee heute die Aktie von Soufun Holdings (SFUN) vorstellen möchte. Das Unternehmen betreibt in China eine Immobilien-Internetseite, die Such-Services, e-commerce und Marketing für Immobilien und Innenausstattung von Wohnungen und Häusern in über 300 Städten anbietet.

Über das Portal konnte sich das Unternehmen inzwischen eine aktive und dynamisch wachsende Community aufbauen, die vor allem aus Brokern, Maklern, Immobilienbesitzern und -Verwaltern, Anbietern von Innenausstattung und selbstverständlich aus den Nutzern besteht, die sich für eine Immobilie im Reich der Mitte interessieren. Damit bietet Soufun eine große Reichweite für themenbezogene Werbung. Das Potential ist riesig: Immerhin leben in China über 1,3 Milliarden Menschen, von denen dank des hohen Wirtschaftswachstums viele in die Mittelschicht aufsteigen. Die dynamische Entwicklung auf dem Immobilienmarkt wird daher im Zuge der hohen Wachstumsraten der chinesischen Volkswirtschaft erhalten bleiben.

Diese Entwicklung schlägt sich auch in den Wachstumsraten des Unternehmens nieder: Im ersten Quartal 2013 verzeichnete man ein Umsatzwachstum von 56% auf 91 Mio. USD, während das non-GAAP EpS um satte 135% auf 0,40 USD anstieg. Dank des um 127% auf 59,8 Mio. USD gestiegenen operativen Cashflows erhöhte sich der Kassenbestand des Unternehmens auf 203,9 Mio. USD. Aufgrund der positiven Entwicklung hob das Unternehmen für 2013 den Ausblick beim Umsatz auf 527-538 Mio. USD an (zuvor: 516-527 Mio. USD).

Eckdaten zum Unternehmen:

Marktkapitalisierung: 2,2 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 430 Mio. USD, +25%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 2,13 USD, +42%

Umsatz- und EPS-Wachstum (letztes Quartal): +56% / +135%

KUV (2012/2013e): 5,1; 4,1

KGV* (2012/2013e/2014e): 13; 11; 9

*Berechnungsgrundlage ist das non-GAAP EpS.

Seit inzwischen 5 Monaten konsolidiert die Aktie nun zwischen 21 und 28,50 USD und hat auf diesem Wege in Form einer Tassen-Henkel-Formation eine ordentliche Basis für die Trendfortsetzung geschaffen. Förderlich für einen Ausbruch ist auch die enge Konsolidierung seit Ende Mai zwischen 26 und 27,50 USD sowie die hohe relative Stärke gegenüber dem abbröckelnden Gesamtmarkt. Ein Kaufsignal wird generiert, wenn der Kurs diese Range nach oben unter erhöhten Handelsumsätzen verlässt. Stopp anschließend maximal 10% unterm Kaufkurs.

Viel Erfolg,

Martin Niebuhr

das Marktverhalten in der späten Hausse macht es Tradern schwer, geeignete Trading-Setups umzusetzen. Denn einerseits ziehen Breakouts weniger dynamisch durch im Vergleich zum Beginn des Aufwärtstrends und andererseits wird das Marktverhalten auch in den Indizes volatiler und sorgt dafür, dass beiderseits (long und short) Positionierte aus ihren Positionen gedrängt werden. Ein solches Verhalten können wir nun seit Mitte Mai beobachten: Das Umfeld wird schwieriger und man bekommt weniger vom Markt geschenkt. Was hilft, ist die Reduzierung der Handelsfrequenz sowie die Verringerung von Positionsgrößen, wenn sich fehlgeschlagene Trades mehren.

Charttechnisch aussichtsreiche Aktien sollte man dennoch nicht aus dem Auge verlieren. Denn selbst wenn deren Breakouts wieder abverkauft werden, gelangt man immerhin zu der Erkenntnis, dass der Markt aktuell nicht für Trades solcher Art geeignet ist. Momentan überwiegt jedoch noch immer das bullische Verhalten, weswegen ich als Trading-Idee heute die Aktie von Soufun Holdings (SFUN) vorstellen möchte. Das Unternehmen betreibt in China eine Immobilien-Internetseite, die Such-Services, e-commerce und Marketing für Immobilien und Innenausstattung von Wohnungen und Häusern in über 300 Städten anbietet.

Über das Portal konnte sich das Unternehmen inzwischen eine aktive und dynamisch wachsende Community aufbauen, die vor allem aus Brokern, Maklern, Immobilienbesitzern und -Verwaltern, Anbietern von Innenausstattung und selbstverständlich aus den Nutzern besteht, die sich für eine Immobilie im Reich der Mitte interessieren. Damit bietet Soufun eine große Reichweite für themenbezogene Werbung. Das Potential ist riesig: Immerhin leben in China über 1,3 Milliarden Menschen, von denen dank des hohen Wirtschaftswachstums viele in die Mittelschicht aufsteigen. Die dynamische Entwicklung auf dem Immobilienmarkt wird daher im Zuge der hohen Wachstumsraten der chinesischen Volkswirtschaft erhalten bleiben.

Diese Entwicklung schlägt sich auch in den Wachstumsraten des Unternehmens nieder: Im ersten Quartal 2013 verzeichnete man ein Umsatzwachstum von 56% auf 91 Mio. USD, während das non-GAAP EpS um satte 135% auf 0,40 USD anstieg. Dank des um 127% auf 59,8 Mio. USD gestiegenen operativen Cashflows erhöhte sich der Kassenbestand des Unternehmens auf 203,9 Mio. USD. Aufgrund der positiven Entwicklung hob das Unternehmen für 2013 den Ausblick beim Umsatz auf 527-538 Mio. USD an (zuvor: 516-527 Mio. USD).

Eckdaten zum Unternehmen:

Marktkapitalisierung: 2,2 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 430 Mio. USD, +25%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 2,13 USD, +42%

Umsatz- und EPS-Wachstum (letztes Quartal): +56% / +135%

KUV (2012/2013e): 5,1; 4,1

KGV* (2012/2013e/2014e): 13; 11; 9

*Berechnungsgrundlage ist das non-GAAP EpS.

Seit inzwischen 5 Monaten konsolidiert die Aktie nun zwischen 21 und 28,50 USD und hat auf diesem Wege in Form einer Tassen-Henkel-Formation eine ordentliche Basis für die Trendfortsetzung geschaffen. Förderlich für einen Ausbruch ist auch die enge Konsolidierung seit Ende Mai zwischen 26 und 27,50 USD sowie die hohe relative Stärke gegenüber dem abbröckelnden Gesamtmarkt. Ein Kaufsignal wird generiert, wenn der Kurs diese Range nach oben unter erhöhten Handelsumsätzen verlässt. Stopp anschließend maximal 10% unterm Kaufkurs.

Viel Erfolg,

Martin Niebuhr

Kommentar von Simon:

Danke für diesen Research, Martin!

Kommentar von Adolescent:

Danke Martin - wirklich brauchbare Infos!

| bewerten | 7 Bewertungen |

|

Freitag, 07. Juni 2013

Kategorie: Allgemein |

0 Kommentare

Das Gebot der Stunde: Relative Stärke

Liebe Leser,

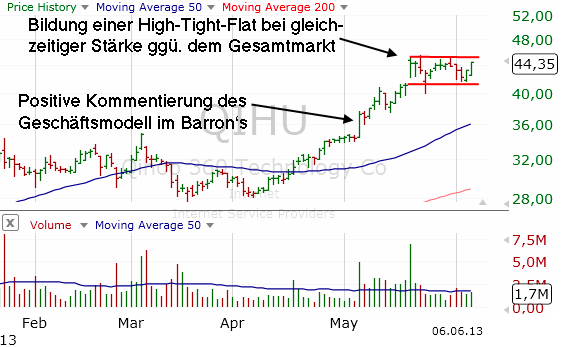

die US-Indizes legten während der letzten Wochen den Rückwärtstang ein, sind aber im mittelfristigen Bild noch immer bullisch einzuordnen. Während solcher Zeiten sollte der Blick weiterhin auf Long-Chancen gerichtet sein. Das beste Kriterium um einen zukünftigen Overperformer zu finden, ist das der relativen Stärke. Warum sollten Aktien, die schon in der jetzigen kurzfristigen Korrektur nicht nachgeben, bei einem anziehenden Gesamtmarkt nicht ihren Aufwärtstrend fortsetzen? Aus diesem Grund widme ich mich heute einer Aktie, die zuletzt mit einer hohen relativen Stärke überzeugte und auch aus fundamentaler Sicht Rückendeckung hat.

Bei dieser relativ starken Aktie handelt es sich um die von mir schon im Wall Street Trends-Magazin häufig erwähnte Qihoo (QIHU). Das Unternehmen war bis vor 10 Monaten lediglich ein Anbieter von Browser- und Anti-Virus-Software für Computer und Smartphones in China (> 400 Mio. aktive User), generiert heute aber Umsätze vor allem durch Online-Werbung auf der Suchmaschinen-Startseite 360.hao.cn. Durch die vorherige Bekanntheit durch die Antivirensoftware konnte Qihoo im Suchmaschinengeschäft sehr schnell einen Marktanteil von 14,9% erreichen - gegenüber dem Marktführer Baidu (BIDU), der derzeit noch einen Anteil von 67,2% besitzt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 5,8 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 329 Mio. USD, +97%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,80 USD, +57%

Umsatz- und EPS-Wachstum (letztes Quartal): +59% / -33%

KUV (2012/2013e): 17; 10

KGV (2012/2013e/2014e): 55; 42; 27

Anfang Mai wurde von der Investment Bank Maxim Group im Barron's Magazin das Geschäftsmodell von Qihoo positiv kommentiert, woraufhin die Aktie aus ihrer charttechnischen Base ausbrach: Das Unternehmen könne durch das Suchmaschinengeschäft in den kommenden Quartalen erhebliche Umsatzzuwächse generieren. Am 21. Mai gab das Unternehmen weiterhin bekannt, mit dem Marktführer für e-commerce in China, Alibaba, eine Shopping-Suchmaschine unter der Adresse 360.etao.com zu implementieren, mit der man dem Marktführer Baidu weitere Marktanteile stehlen möchte - mit ähnlichen Angeboten, die sich auf Musik, Software, Ärzte oder Kartenservices konzentrieren, erzielte Qihoo bereits große Erfolge. Bis Ende des Jahres möchte man mit der expansiven Strategie den Marktanteil auf 20% ausbauen.

Seit Mitte Mai konsolidiert die Aktie nun auf hohem Niveau während die Indizes gleichzeitig in eine Korrektur übergingen. Dies erhöht die Wahrscheinlichkeit für die Trendfortsetzung, wenn die Aktie über den Widerstandsbereich von 45,50 USD ausbrechen sollte. Der Stopp sollte anschließend eng bei 41,50 USD auf Schlusskursbasis platziert werden.

Viel Erfolg,

Martin Niebuhr

die US-Indizes legten während der letzten Wochen den Rückwärtstang ein, sind aber im mittelfristigen Bild noch immer bullisch einzuordnen. Während solcher Zeiten sollte der Blick weiterhin auf Long-Chancen gerichtet sein. Das beste Kriterium um einen zukünftigen Overperformer zu finden, ist das der relativen Stärke. Warum sollten Aktien, die schon in der jetzigen kurzfristigen Korrektur nicht nachgeben, bei einem anziehenden Gesamtmarkt nicht ihren Aufwärtstrend fortsetzen? Aus diesem Grund widme ich mich heute einer Aktie, die zuletzt mit einer hohen relativen Stärke überzeugte und auch aus fundamentaler Sicht Rückendeckung hat.

Bei dieser relativ starken Aktie handelt es sich um die von mir schon im Wall Street Trends-Magazin häufig erwähnte Qihoo (QIHU). Das Unternehmen war bis vor 10 Monaten lediglich ein Anbieter von Browser- und Anti-Virus-Software für Computer und Smartphones in China (> 400 Mio. aktive User), generiert heute aber Umsätze vor allem durch Online-Werbung auf der Suchmaschinen-Startseite 360.hao.cn. Durch die vorherige Bekanntheit durch die Antivirensoftware konnte Qihoo im Suchmaschinengeschäft sehr schnell einen Marktanteil von 14,9% erreichen - gegenüber dem Marktführer Baidu (BIDU), der derzeit noch einen Anteil von 67,2% besitzt.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 5,8 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 329 Mio. USD, +97%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,80 USD, +57%

Umsatz- und EPS-Wachstum (letztes Quartal): +59% / -33%

KUV (2012/2013e): 17; 10

KGV (2012/2013e/2014e): 55; 42; 27

Anfang Mai wurde von der Investment Bank Maxim Group im Barron's Magazin das Geschäftsmodell von Qihoo positiv kommentiert, woraufhin die Aktie aus ihrer charttechnischen Base ausbrach: Das Unternehmen könne durch das Suchmaschinengeschäft in den kommenden Quartalen erhebliche Umsatzzuwächse generieren. Am 21. Mai gab das Unternehmen weiterhin bekannt, mit dem Marktführer für e-commerce in China, Alibaba, eine Shopping-Suchmaschine unter der Adresse 360.etao.com zu implementieren, mit der man dem Marktführer Baidu weitere Marktanteile stehlen möchte - mit ähnlichen Angeboten, die sich auf Musik, Software, Ärzte oder Kartenservices konzentrieren, erzielte Qihoo bereits große Erfolge. Bis Ende des Jahres möchte man mit der expansiven Strategie den Marktanteil auf 20% ausbauen.

Seit Mitte Mai konsolidiert die Aktie nun auf hohem Niveau während die Indizes gleichzeitig in eine Korrektur übergingen. Dies erhöht die Wahrscheinlichkeit für die Trendfortsetzung, wenn die Aktie über den Widerstandsbereich von 45,50 USD ausbrechen sollte. Der Stopp sollte anschließend eng bei 41,50 USD auf Schlusskursbasis platziert werden.

Viel Erfolg,

Martin Niebuhr

| bewerten | 11 Bewertungen |

|

Montag, 03. Juni 2013

Kategorie: Allgemein |

0 Kommentare

Neustar profitiert von Aktienrückkauf

Liebe Leser,

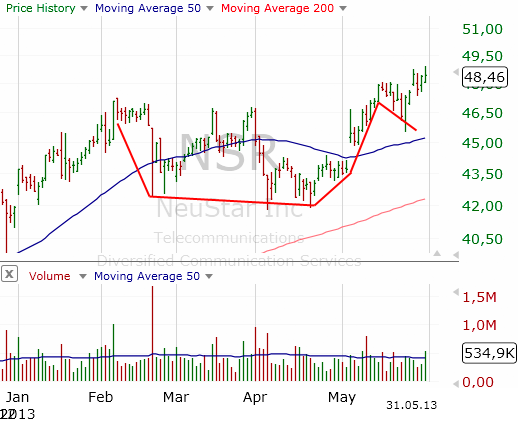

gegen Ende der letzten Handelswoche ging es noch einmal heiß her: der Dow Jones verlor über 200 Punkte (-1,36%) unter erhöhten Handelsumsätzen. Viele Growth-Stocks schlagen aufgrund ihres spekulativen Charakters auf eine solche Abwärtsbewegung gerne noch einen Hebel von 2-4 oben drauf. Allerdings hat eine stärke Marktkorrektur auch ihre guten Seiten: Kann eine Aktie trotz der marktumfassenden Abwärtsdynamik ihre Höchststände verteidigen - oder gar neue Höchststände markieren - dann ist dies eindeutig bullisch zu werten. Denn anscheinend verlieren Investoren trotz der schlechten Stimmung am Markt nicht das Vertrauen in ihr Investment. Dies führt anschließend häufig dazu, dass genau jene Aktien an guten Markttagen noch stärker akkumuliert werden und hohe Kursgewinne verzeichnen können.

Eine dieser starken Aktien ist etwa Neustar (NSR), ein Anbieter von Dienstleistungen für den Telekommunikations- und Informationssektor sowie von Enterprise-Lösungen und Echtzeitdaten-Analyse im Web oder für Handys. Das Geschäft ist damit in die drei Segmente Carrier Services, Enterprise Services und Information Services gegliedert. Das Segment Carrier Services ist dabei mit einem Umsatzanteil von gut 60% der wichtigste Bestandteil der Unternehmung und umfasst Services, die der Verwaltung von Kommunikationsnetzwerken dienlich sind - wie zum Beispiel Nummernservices, mit denen Telefonate und Kurznachrichten von den Providern dynamisch weitergeleitet werden. Unter anderem leistet das Unternehmen hier die Verwaltung einer Echtzeit-Datenbank aller US-Telefonnummern, die für einen flüssigen Ablauf des Kommunikationsbetrieb notwendig ist. Des Weiteren bietet Neustar in diesem Segment viele andere Lösungen und Services für Internet- und Telefonprovidern an, mit der die Überwachung von Netzwerken und die Optimierung von Marketing und Management vorgenommen werden kann. Außerdem verwaltet Neustar die Domains .biz, .us und .tel und fungiert auch als technischer Betreiber von .cn (China) und .tw (Taiwan).

Im Segment Enterprise Solutions bietet das Unternehmen seinen Kunden vor allem Dienstleistungen für die IT-Infrastruktur, die auch den Schutz vor Hackerangriffen oder anderen Betrugsversuchen umfassen. Damit profitiert Neustar vom weltweit Trend zum Ausbau der Cyber-Sicherheit, seit es in den letzten Monaten verstärkt zu Hackerangriffen auf große US-Konzerne und -Zeitungen kam. Das Segment Information Services umfasst dagegen Lösungen zur Verwaltung und Auswertung von Daten in Datenbanken. "IAN", eine hauseigene Marketing-Engine des Hauses, bietet etwa eine Echtzeitanalyse von Kunden auf Websites, mit deren Hilfe Marketingstrategien optimiert, Kundenverhalten analysiert und daraus Strategien für das Halten und die Neugewinnung von Kunden ermittelt werden können.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,2 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 831 Mio. USD, +34%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 3,04 USD, +45%

Umsatz- und EPS-Wachstum (letztes Quartal): +8% / +25%

KUV (2012/2013e): 3,9; 3,5

KGV (2012/2013e/2014e): 16; 14; 13

Am 02.05. gab das Unternehmen die Zahlen für das erste Quartal bekannt und kündigte außerdem an, ein Aktienrückkaufprogramm in Höhe von 250 Mio. USD zu starten. Damit wurde das bestehende Aktienrückkaufprogramm, welches bereits ein Volumen von 248,3 Mio. USD umfasste verlängert. Die Aktie reagierte daraufhin mit einem Up-Gap und begann sich aus der Konsolidierung heraus zu bewegen. Seit dem Break des Hochs konsolidert der Kurs auf hohem Niveau und zeigt gegenüber dem Gesamtmarkt eine gewisse Unabhängigkeit und vor allem eine hohe relative Stärke. Das Aktienrückkaufprogramm sollte hier weiterhin Rückendeckung geben und den Kurs stützen. Sollte die Aktie aus der kurzfristigen Konsolidierung nach oben ausbrechen, kann eine Position mit einem Stoppkurs um 45 USD eröffnet werden.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

gegen Ende der letzten Handelswoche ging es noch einmal heiß her: der Dow Jones verlor über 200 Punkte (-1,36%) unter erhöhten Handelsumsätzen. Viele Growth-Stocks schlagen aufgrund ihres spekulativen Charakters auf eine solche Abwärtsbewegung gerne noch einen Hebel von 2-4 oben drauf. Allerdings hat eine stärke Marktkorrektur auch ihre guten Seiten: Kann eine Aktie trotz der marktumfassenden Abwärtsdynamik ihre Höchststände verteidigen - oder gar neue Höchststände markieren - dann ist dies eindeutig bullisch zu werten. Denn anscheinend verlieren Investoren trotz der schlechten Stimmung am Markt nicht das Vertrauen in ihr Investment. Dies führt anschließend häufig dazu, dass genau jene Aktien an guten Markttagen noch stärker akkumuliert werden und hohe Kursgewinne verzeichnen können.

Eine dieser starken Aktien ist etwa Neustar (NSR), ein Anbieter von Dienstleistungen für den Telekommunikations- und Informationssektor sowie von Enterprise-Lösungen und Echtzeitdaten-Analyse im Web oder für Handys. Das Geschäft ist damit in die drei Segmente Carrier Services, Enterprise Services und Information Services gegliedert. Das Segment Carrier Services ist dabei mit einem Umsatzanteil von gut 60% der wichtigste Bestandteil der Unternehmung und umfasst Services, die der Verwaltung von Kommunikationsnetzwerken dienlich sind - wie zum Beispiel Nummernservices, mit denen Telefonate und Kurznachrichten von den Providern dynamisch weitergeleitet werden. Unter anderem leistet das Unternehmen hier die Verwaltung einer Echtzeit-Datenbank aller US-Telefonnummern, die für einen flüssigen Ablauf des Kommunikationsbetrieb notwendig ist. Des Weiteren bietet Neustar in diesem Segment viele andere Lösungen und Services für Internet- und Telefonprovidern an, mit der die Überwachung von Netzwerken und die Optimierung von Marketing und Management vorgenommen werden kann. Außerdem verwaltet Neustar die Domains .biz, .us und .tel und fungiert auch als technischer Betreiber von .cn (China) und .tw (Taiwan).

Im Segment Enterprise Solutions bietet das Unternehmen seinen Kunden vor allem Dienstleistungen für die IT-Infrastruktur, die auch den Schutz vor Hackerangriffen oder anderen Betrugsversuchen umfassen. Damit profitiert Neustar vom weltweit Trend zum Ausbau der Cyber-Sicherheit, seit es in den letzten Monaten verstärkt zu Hackerangriffen auf große US-Konzerne und -Zeitungen kam. Das Segment Information Services umfasst dagegen Lösungen zur Verwaltung und Auswertung von Daten in Datenbanken. "IAN", eine hauseigene Marketing-Engine des Hauses, bietet etwa eine Echtzeitanalyse von Kunden auf Websites, mit deren Hilfe Marketingstrategien optimiert, Kundenverhalten analysiert und daraus Strategien für das Halten und die Neugewinnung von Kunden ermittelt werden können.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,2 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 831 Mio. USD, +34%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 3,04 USD, +45%

Umsatz- und EPS-Wachstum (letztes Quartal): +8% / +25%

KUV (2012/2013e): 3,9; 3,5

KGV (2012/2013e/2014e): 16; 14; 13

Am 02.05. gab das Unternehmen die Zahlen für das erste Quartal bekannt und kündigte außerdem an, ein Aktienrückkaufprogramm in Höhe von 250 Mio. USD zu starten. Damit wurde das bestehende Aktienrückkaufprogramm, welches bereits ein Volumen von 248,3 Mio. USD umfasste verlängert. Die Aktie reagierte daraufhin mit einem Up-Gap und begann sich aus der Konsolidierung heraus zu bewegen. Seit dem Break des Hochs konsolidert der Kurs auf hohem Niveau und zeigt gegenüber dem Gesamtmarkt eine gewisse Unabhängigkeit und vor allem eine hohe relative Stärke. Das Aktienrückkaufprogramm sollte hier weiterhin Rückendeckung geben und den Kurs stützen. Sollte die Aktie aus der kurzfristigen Konsolidierung nach oben ausbrechen, kann eine Position mit einem Stoppkurs um 45 USD eröffnet werden.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

| bewerten | 4 Bewertungen |

|

Donnerstag, 30. Mai 2013

Kategorie: Allgemein |

1 Kommentar

Zwei ausbruchsreife Aktien im boomenden Energiesektor

Liebe Leser,

während Europa vor sich hinvegetiert, brummt in den USA der Wirtschaftsmotor. Alleine ein Blick auf die Entwicklung des Bruttoinlandsprodukts in den USA und in der EU zeigen, dass die Amerikaner - von denen die Krise ursprünglich ausging - selbige viel besser weggesteckt haben: Seit 2009 lagen die Wachstumsraten des BIP in den USA jeweils höher als in der EU - besonders gravierend unterscheidet sich die Entwicklung aber erst seit 2012: hier steht ein Minus von 0,24% in der EU einem Plus von 2,21% in den USA gegenüber. Für die aktuellen Prognosen für 2013 sieht es nicht besser aus.

Aber auch abstrahiert von den reinen Fakten tut sich etwas in den USA: Hier entstehen die neuen Produkte, die in den letzten Jahren unser Leben verändert haben. Seien es Google, Amazon, Apple, Facebook oder Twitter - alle großen Veränderungen bei Produkten für Endverbraucher finden ihren Ursprung in den USA. Und nun stellt vielleicht auch Tesla Motors die traditionsreiche europäische Automobilindustrie auf den Kopf und schafft etwas, was den großen Konzernen hierzulande nicht gelingt.

Eine heute veröffentlichte Studie zeigt ebenfalls, dass die Euro-Zone von der US-Wirtschaft abgehängt wird. Während die USA den ersten Platz zurückerobern, fallen viele Länder - wie etwa Spanien, Italien und Portugal - weiter zurück. Grund sind die hohen Sparmaßnahmen, die das Wachstum beeinträchtigen. Neben der hohen Innovationstätigkeit spielt den USA auch das Wiedererstarken des Finanzsektors und die Energie-Renaissance in die Hände: Durch das sogenannte Fracking und die damit verbundene Erschließung neuer Öl- und Gasquellen werden die USA bis 2015 mehr Gas fördern als Russland und 2020 mehr Öl als Saudi-Arabien. Damit wird der weltweit größte Ölimporteur zum größten Ölexporteur und könnte damitauch seine Probleme bei der negativen Handelsbilanz in den Griff bekommen. Einen enormen Effekt auf die Wettbewerbsfähigkeit erwartet damit der für die Studie verantwortliche Professor Stephane Garelli: Im Vergleich zu Deutschland dürften die Stromkosten dann nur noch halb so hoch sein wie in Deutschland.

Und obwohl der Ölpreis bereits seit einigen Monaten wieder in eine fallende Tendenz übergegangen ist, boomt der Sektor, der vor allem aus Öl- und Gas-Explorern, -Förderern, -Pipeline- und Speicher-Konstrukteuren und Pipeline-Betreibern sowie aus Unternehmen besteht, welche die Rohprodukte weiterverarbeiten. Viele Aktien von Unternehmen, die ich auch in der Top 50 Liste führe, weisen hierbei mustergültige Trend-Charts auf. Beispielhaft sind nur CVR Energy (CVI) und EQT Midstream (EQT) zu nennen.

Zwei weitere Aktien, die ich während meines Screening entdeckt habe und die auch in der Top 50 Liste vertreten sind, können derzeit ebenfalls mit aussichtsreichen charttechnischen Setups auf sich aufmerksam machen:

Oasis Patroleum (OAS) ist ein unabhängiger Explorer und Produzent von Rohöl und Erdgas in Montana und North Dakota. Das Unternehmen ist noch relativ jung und wurde erst 2007 gegründet, bevor es Mitte 2010 an die Börse ging. Die Zahlen zum ersten Quartal wurden am 07.05. veröffentlicht und bestätigen den Wachstumskurs des Unternehmens: Die durchschnittliche Ölproduktion wuchs gegenüber dem Vorjahreszeitraum um 71% auf 30,153 Barrel. Im Zuge dessen stieg der Umsatz um satte 79% auf 248,3 Mio. USD und das non-GAAP EpS um 123% auf 0,67 USD. Für das Gesamtjahr erwartet man eine tägliche Durchschnittsproduktion von 31.000-34.000 Barrel.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,55 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 687 Mio. USD, +108%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,99 USD, +143%

Umsatz- und EPS-Wachstum (letztes Quartal): +79% / +123%

KUV (2012/2013e): 5,2; 3,4

KGV (2012/2013e/2014e): 19; 14; 11

Charttechnisch konsolidiert die Aktie seit Mitte Februar und hat bei 39 USD eine mustergültige Widerstandslinie gebildet, die es nun zu überwinden gilt. Gelingt der Bruch dieser Marke unter erhöhten Umsätzen, wird ein Kaufsignal für einen Trendfortsetzungstrade generiert, dem mit einem Stopp von maximal 36 USD gefolgt werden kann.

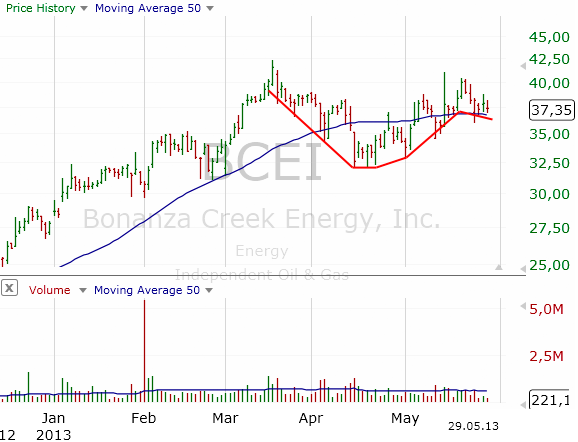

Bonanza Creek (BCEI) ist ähnlich wie Oasis ein Öl- und Gas-Unternehmen, das in den USA als Explorer, Entwickler und Produzent tätig ist. Das Unternehmen wurde 1999 gegründet und ging im Dezember 2011 an die Börse. Operativ fokussiert man sich auf das Wattenberg Field in Colorado und auf das Cotton Valley in Arkansas. Unternehmenstrategie ist es, die Produktion in diesen Gebieten drastisch auszubauen, aber auch strategische Übernahmen in ähnlich profitablen Feldern durchzuführen. Die Zahlen zum ersten Quartal veröffentlichte Bonanza Creek am 09.05.: Das verkaufte Volumen erhöhte sich um 76%, was einer Tagesförderung von 12.307 Barrel entspricht. Aufgrund dessen wuchs der Umsatz in der Periode um 64% auf 78,3 Mio. USD und das adjustierte non-GAAP EpS um 47% auf 0,40 USD. Die Zahlen entsprachen den Erwartungen des CEOs Michael Starzer. Dieser erwartet weiterhin ein Wachstum der Jahresproduktion um 60% und bestätigt damit die Prognose.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,5 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 231 Mio. USD, +119%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,35 USD, +214%

Umsatz- und EPS-Wachstum (letztes Quartal): +64% / +47%

KUV (2012/2013e): 6,5; 3,8

KGV (2012/2013e/2014e): 28; 18; 12

Aus charttechnischer Sicht zeigt die Aktie eine ähnliche Struktur wie Oasis. Hier wird ein Kaufsignal generiert, wenn der Kurs die Tassen-Henkel-Formation unter erhöhten Handelsumsätzen nach oben verlässt und nachhaltig die 40-USD-Marke durchbricht. Der Stopp sollte anschließend ebenfalls bei maximal 36 USD platziert werden.

Viel Erfolg,

Martin Niebuhr

während Europa vor sich hinvegetiert, brummt in den USA der Wirtschaftsmotor. Alleine ein Blick auf die Entwicklung des Bruttoinlandsprodukts in den USA und in der EU zeigen, dass die Amerikaner - von denen die Krise ursprünglich ausging - selbige viel besser weggesteckt haben: Seit 2009 lagen die Wachstumsraten des BIP in den USA jeweils höher als in der EU - besonders gravierend unterscheidet sich die Entwicklung aber erst seit 2012: hier steht ein Minus von 0,24% in der EU einem Plus von 2,21% in den USA gegenüber. Für die aktuellen Prognosen für 2013 sieht es nicht besser aus.

Aber auch abstrahiert von den reinen Fakten tut sich etwas in den USA: Hier entstehen die neuen Produkte, die in den letzten Jahren unser Leben verändert haben. Seien es Google, Amazon, Apple, Facebook oder Twitter - alle großen Veränderungen bei Produkten für Endverbraucher finden ihren Ursprung in den USA. Und nun stellt vielleicht auch Tesla Motors die traditionsreiche europäische Automobilindustrie auf den Kopf und schafft etwas, was den großen Konzernen hierzulande nicht gelingt.

Eine heute veröffentlichte Studie zeigt ebenfalls, dass die Euro-Zone von der US-Wirtschaft abgehängt wird. Während die USA den ersten Platz zurückerobern, fallen viele Länder - wie etwa Spanien, Italien und Portugal - weiter zurück. Grund sind die hohen Sparmaßnahmen, die das Wachstum beeinträchtigen. Neben der hohen Innovationstätigkeit spielt den USA auch das Wiedererstarken des Finanzsektors und die Energie-Renaissance in die Hände: Durch das sogenannte Fracking und die damit verbundene Erschließung neuer Öl- und Gasquellen werden die USA bis 2015 mehr Gas fördern als Russland und 2020 mehr Öl als Saudi-Arabien. Damit wird der weltweit größte Ölimporteur zum größten Ölexporteur und könnte damitauch seine Probleme bei der negativen Handelsbilanz in den Griff bekommen. Einen enormen Effekt auf die Wettbewerbsfähigkeit erwartet damit der für die Studie verantwortliche Professor Stephane Garelli: Im Vergleich zu Deutschland dürften die Stromkosten dann nur noch halb so hoch sein wie in Deutschland.

Und obwohl der Ölpreis bereits seit einigen Monaten wieder in eine fallende Tendenz übergegangen ist, boomt der Sektor, der vor allem aus Öl- und Gas-Explorern, -Förderern, -Pipeline- und Speicher-Konstrukteuren und Pipeline-Betreibern sowie aus Unternehmen besteht, welche die Rohprodukte weiterverarbeiten. Viele Aktien von Unternehmen, die ich auch in der Top 50 Liste führe, weisen hierbei mustergültige Trend-Charts auf. Beispielhaft sind nur CVR Energy (CVI) und EQT Midstream (EQT) zu nennen.

Zwei weitere Aktien, die ich während meines Screening entdeckt habe und die auch in der Top 50 Liste vertreten sind, können derzeit ebenfalls mit aussichtsreichen charttechnischen Setups auf sich aufmerksam machen:

Oasis Patroleum (OAS) ist ein unabhängiger Explorer und Produzent von Rohöl und Erdgas in Montana und North Dakota. Das Unternehmen ist noch relativ jung und wurde erst 2007 gegründet, bevor es Mitte 2010 an die Börse ging. Die Zahlen zum ersten Quartal wurden am 07.05. veröffentlicht und bestätigen den Wachstumskurs des Unternehmens: Die durchschnittliche Ölproduktion wuchs gegenüber dem Vorjahreszeitraum um 71% auf 30,153 Barrel. Im Zuge dessen stieg der Umsatz um satte 79% auf 248,3 Mio. USD und das non-GAAP EpS um 123% auf 0,67 USD. Für das Gesamtjahr erwartet man eine tägliche Durchschnittsproduktion von 31.000-34.000 Barrel.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 3,55 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 687 Mio. USD, +108%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,99 USD, +143%

Umsatz- und EPS-Wachstum (letztes Quartal): +79% / +123%

KUV (2012/2013e): 5,2; 3,4

KGV (2012/2013e/2014e): 19; 14; 11

Charttechnisch konsolidiert die Aktie seit Mitte Februar und hat bei 39 USD eine mustergültige Widerstandslinie gebildet, die es nun zu überwinden gilt. Gelingt der Bruch dieser Marke unter erhöhten Umsätzen, wird ein Kaufsignal für einen Trendfortsetzungstrade generiert, dem mit einem Stopp von maximal 36 USD gefolgt werden kann.

Bonanza Creek (BCEI) ist ähnlich wie Oasis ein Öl- und Gas-Unternehmen, das in den USA als Explorer, Entwickler und Produzent tätig ist. Das Unternehmen wurde 1999 gegründet und ging im Dezember 2011 an die Börse. Operativ fokussiert man sich auf das Wattenberg Field in Colorado und auf das Cotton Valley in Arkansas. Unternehmenstrategie ist es, die Produktion in diesen Gebieten drastisch auszubauen, aber auch strategische Übernahmen in ähnlich profitablen Feldern durchzuführen. Die Zahlen zum ersten Quartal veröffentlichte Bonanza Creek am 09.05.: Das verkaufte Volumen erhöhte sich um 76%, was einer Tagesförderung von 12.307 Barrel entspricht. Aufgrund dessen wuchs der Umsatz in der Periode um 64% auf 78,3 Mio. USD und das adjustierte non-GAAP EpS um 47% auf 0,40 USD. Die Zahlen entsprachen den Erwartungen des CEOs Michael Starzer. Dieser erwartet weiterhin ein Wachstum der Jahresproduktion um 60% und bestätigt damit die Prognose.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 1,5 Mrd. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 231 Mio. USD, +119%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 1,35 USD, +214%

Umsatz- und EPS-Wachstum (letztes Quartal): +64% / +47%

KUV (2012/2013e): 6,5; 3,8

KGV (2012/2013e/2014e): 28; 18; 12

Aus charttechnischer Sicht zeigt die Aktie eine ähnliche Struktur wie Oasis. Hier wird ein Kaufsignal generiert, wenn der Kurs die Tassen-Henkel-Formation unter erhöhten Handelsumsätzen nach oben verlässt und nachhaltig die 40-USD-Marke durchbricht. Der Stopp sollte anschließend ebenfalls bei maximal 36 USD platziert werden.

Viel Erfolg,

Martin Niebuhr

Kommentar von blümchen:

Tolle Arbeit, die Du hier leistest. Die Unternehmen haben beide ja wahnsinnige Wachstumsraten, sehr spannend, kommen beide auf die wl. Es wird Zeit, dass ich mich bei einem US-broker anmelde. Gruß, Torsten

| bewerten | 11 Bewertungen |

|

Sonntag, 26. Mai 2013

Kategorie: Allgemein |

2 Kommentare

ChipMOS vor Ausbruch aus der einjährigen Seitwärtsrange?

Liebe Leser,

nun ist es soweit: nachdem ich im letzten Jahr das US-Research für TradeCentre unter anderem im wöchentlichen PDF-Magazin "Wall Street Trends" durch eine Liste der weltweit wachstumsstärksten Unternehmen vorangetrieben habe, werde ich nun auch für MasterTraders mehrmals die Woche die neuesten Top-Storys und Trading-Ideen auf den US-Märkten vorstellen.

Aktuell ist der laufende Bullenmarkt schon in einer sehr fortgeschrittenen Phase. Seit einigen Tagen fällt ebenfalls auf, dass glasklare prozyklische Trading-Chancen - die noch vor einigen Wochen mustergültig durchgezogen wären - oftmals abverkauft werden. Auch die Umkehr-Candle in den Indizes nach der Bernanke-Rede gibt Anlass zur Sorge. Erste Warnzeichen für das Ende der Rallye? Vielleicht, aber nichtsdestotrotz sollten die Augen vom Aktienmarkt nicht abgewendet werden. Schließlich offenbart die Gesamtmarktschwäche wichtige Erkenntnisse über die relative Stärke individueller Aktien. Eine dieser Aktien, die seit Mittwoch nur geringem Abgabedruck unterlag und stabil unter ihrem Allzeithoch notiert, ist die taiwanesische ChipMOS Technologies.

ChipMOS Technologies (IMOS) ist ein unabhängiger Anbieter von Dienstleistungen für die Halbleiterindustrie. Die Dienste umfassen vor allem Test-Services von Speicher (DRAM, Flash), Logic/Mixed Signal-Schaltungen und Bauteilen, die für den Betrieb von Flachbildschirmen (LCDs) zum Einsatz kommen. Diese Services tragen dazu bei, dass Hersteller von entsprechenden Bauteilen die Fehlerquote von Hardware- und Software-Fehlern minimieren. Weiterhin ist das Unternehmen selbst in der Fertigung für Unternehmen ohne eigene Fertigung tätig. Dieser Bereich betrifft ebenfalls die oben genannten Teile Speicher, Logic/Mixed Signal-Schaltungen und LCD. Damit ist ChipMOS auch ein großer Profiteur von der wachsenden Nachfrage nach Smartphones, Tablets und TVs, für deren Produktion genau jene Bauteile notwendig sind.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 525 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 645 Mio. USD, +6%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,86 USD, +2250%

Umsatz- und EPS-Wachstum (letztes Quartal): +0% / +286%

KUV (2012/2013e): 0,8; 0,8

KGV (2012/2013e/2014e): 21; 10; 8

Am 19.04. brach die Aktie unter stark erhöhten Umsätzen aus, nachdem Taiwan Semiconductor (TSM), einer der weltweit größten Auftragsfertiger in der Halbleiterindustrie, am Tag zuvor ein Q1-Ergebnis deutlich über den Erwartungen veröffentlichte. ChipMOS gab am 19.04. außerdem bekannt, die Tochter ChipMOS Taiwan am Folgetag an die OCT-Börse "Gre Tai Securities Market" zu bringen. Weiterhin strebe das Management an, die Bedingungen für die Aufnahme an der Taiwan Stock Exchange zu erfüllen.

Die Zahlen für das erste Quartal legte ChipMOS am 16.05. vor: Gegenüber dem Vorjahr blieb der Umsatz nahezu unverändert bei 148,3 Mio. USD, wogegen der Gewinn je Aktie von -0,22 USD auf 0,41 USD drehte. Dank des Free Cashflows von 17,3 Mio. USD und der Reduzierung der Verschuldung konnte die Netto-Cash-Position erstmals in den positiven Bereich drehen: Nun stehen 310,4 Mio. USD in Cash einer Verschuldung von 277,6 Mio. USD gegenüber. Für das zweite Quartal erwartet das Management gegenüber dem ersten Quartal einen Umsatzzuwachs von 10-14% bei einer Bruttomarge von 14-18%. CEO Cheng meint: "Wir erwarten im weiteren Jahresverlauf 2013 eine weitere Verbesserung der Nachfrage in allen Bereichen und sind daher überzeugt, die bisherigen Prognosen für 2013 (Anm.: sequentielles Wachstum in jedem Quartal und ein höherer Umsatz gegenüber 2012) zu erfüllen". Für die kommenden beiden Geschäftsjahre 2013 und 2014 erwarten Analysten außerdem ein Wachstum des EpS auf 1,78 bzw. 2,24 USD, womit das KGV auf 10 und 8 absinkt.

Aus charttechnischer Sicht konnte die Aktie in den letzten Tagen eine hohe relative Stärke aufbauen und dabei rückläufige Umsätze verzeichnen, was ein durch und durch bullisches Verhalten ist. Die Aktie wird für einen Trade interessant, wenn sie sich ihrem Hoch bei 18,80 USD nähert und dieses mit erhöhten Umsätzen überwinden kann. Für eine solche kurzfristige Trading-Chance bietet sich anschließend ein enger Stoppkurs von maximal 17,40 USD an.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

nun ist es soweit: nachdem ich im letzten Jahr das US-Research für TradeCentre unter anderem im wöchentlichen PDF-Magazin "Wall Street Trends" durch eine Liste der weltweit wachstumsstärksten Unternehmen vorangetrieben habe, werde ich nun auch für MasterTraders mehrmals die Woche die neuesten Top-Storys und Trading-Ideen auf den US-Märkten vorstellen.

Aktuell ist der laufende Bullenmarkt schon in einer sehr fortgeschrittenen Phase. Seit einigen Tagen fällt ebenfalls auf, dass glasklare prozyklische Trading-Chancen - die noch vor einigen Wochen mustergültig durchgezogen wären - oftmals abverkauft werden. Auch die Umkehr-Candle in den Indizes nach der Bernanke-Rede gibt Anlass zur Sorge. Erste Warnzeichen für das Ende der Rallye? Vielleicht, aber nichtsdestotrotz sollten die Augen vom Aktienmarkt nicht abgewendet werden. Schließlich offenbart die Gesamtmarktschwäche wichtige Erkenntnisse über die relative Stärke individueller Aktien. Eine dieser Aktien, die seit Mittwoch nur geringem Abgabedruck unterlag und stabil unter ihrem Allzeithoch notiert, ist die taiwanesische ChipMOS Technologies.

ChipMOS Technologies (IMOS) ist ein unabhängiger Anbieter von Dienstleistungen für die Halbleiterindustrie. Die Dienste umfassen vor allem Test-Services von Speicher (DRAM, Flash), Logic/Mixed Signal-Schaltungen und Bauteilen, die für den Betrieb von Flachbildschirmen (LCDs) zum Einsatz kommen. Diese Services tragen dazu bei, dass Hersteller von entsprechenden Bauteilen die Fehlerquote von Hardware- und Software-Fehlern minimieren. Weiterhin ist das Unternehmen selbst in der Fertigung für Unternehmen ohne eigene Fertigung tätig. Dieser Bereich betrifft ebenfalls die oben genannten Teile Speicher, Logic/Mixed Signal-Schaltungen und LCD. Damit ist ChipMOS auch ein großer Profiteur von der wachsenden Nachfrage nach Smartphones, Tablets und TVs, für deren Produktion genau jene Bauteile notwendig sind.

Eckdaten zum Unternehmen:

Marktkapitalisierung: 525 Mio. USD

Umsatz/Umsatzwachstum (letztes Geschäftsjahr): 645 Mio. USD, +6%

EPS/EPS-Wachstum (letztes Geschäftsjahr): 0,86 USD, +2250%

Umsatz- und EPS-Wachstum (letztes Quartal): +0% / +286%

KUV (2012/2013e): 0,8; 0,8

KGV (2012/2013e/2014e): 21; 10; 8

Am 19.04. brach die Aktie unter stark erhöhten Umsätzen aus, nachdem Taiwan Semiconductor (TSM), einer der weltweit größten Auftragsfertiger in der Halbleiterindustrie, am Tag zuvor ein Q1-Ergebnis deutlich über den Erwartungen veröffentlichte. ChipMOS gab am 19.04. außerdem bekannt, die Tochter ChipMOS Taiwan am Folgetag an die OCT-Börse "Gre Tai Securities Market" zu bringen. Weiterhin strebe das Management an, die Bedingungen für die Aufnahme an der Taiwan Stock Exchange zu erfüllen.

Die Zahlen für das erste Quartal legte ChipMOS am 16.05. vor: Gegenüber dem Vorjahr blieb der Umsatz nahezu unverändert bei 148,3 Mio. USD, wogegen der Gewinn je Aktie von -0,22 USD auf 0,41 USD drehte. Dank des Free Cashflows von 17,3 Mio. USD und der Reduzierung der Verschuldung konnte die Netto-Cash-Position erstmals in den positiven Bereich drehen: Nun stehen 310,4 Mio. USD in Cash einer Verschuldung von 277,6 Mio. USD gegenüber. Für das zweite Quartal erwartet das Management gegenüber dem ersten Quartal einen Umsatzzuwachs von 10-14% bei einer Bruttomarge von 14-18%. CEO Cheng meint: "Wir erwarten im weiteren Jahresverlauf 2013 eine weitere Verbesserung der Nachfrage in allen Bereichen und sind daher überzeugt, die bisherigen Prognosen für 2013 (Anm.: sequentielles Wachstum in jedem Quartal und ein höherer Umsatz gegenüber 2012) zu erfüllen". Für die kommenden beiden Geschäftsjahre 2013 und 2014 erwarten Analysten außerdem ein Wachstum des EpS auf 1,78 bzw. 2,24 USD, womit das KGV auf 10 und 8 absinkt.

Aus charttechnischer Sicht konnte die Aktie in den letzten Tagen eine hohe relative Stärke aufbauen und dabei rückläufige Umsätze verzeichnen, was ein durch und durch bullisches Verhalten ist. Die Aktie wird für einen Trade interessant, wenn sie sich ihrem Hoch bei 18,80 USD nähert und dieses mit erhöhten Umsätzen überwinden kann. Für eine solche kurzfristige Trading-Chance bietet sich anschließend ein enger Stoppkurs von maximal 17,40 USD an.

Viel Erfolg in der kommenden Handelswoche,

Martin Niebuhr

Kommentar von cobb:

Guten Start und viel Erfolg!

Kommentar von Reich-mit-Plan.de:

Herzlich Willkommen Herr Niebuhr und viel Erfolg.

| bewerten | 15 Bewertungen |

|