Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

2 Kommentare

Donnerstag, 26. Januar 2012

Trading-Ideen: Diese Aktien zeigen Kursmomentum nach der Bodenbildung!

Liebe Leser,

wenn Hausse ist, dann sollte man beim Trading auf Momentum-Formationen setzen. Deren Auflösungen wird gerne mit dynamischen Anschlussgewinnen honoriert.

Vor allem Aktien, welche sich aus ihrer Bodenbildung verabschieden, haben viel Kraft für einen Anstieg gesammelt. In der ersten Phase einer Hausse macht es Sinn auf solche Bewegungen zu achten. Nachfolgend ist der 1-Jahreschart von Indus Holding auf Wochenbasis. Dieser verdeutlicht sehr gut, wie explosiv sich eine Aktie aus ihrem Boden lösen kann und im Anschluss getrieben vom Momentum nach oben läuft.

Die Automobilbranche ist für 2012 positiv gestimmt. Laut IHS soll das weltweite Produktionsvolumen im laufenden Jahr um 6,7% auf 81,4 Mio. Einheiten steigen. Gleichzeitig wird mit einer Zunahme des Absatzes um 6,4% auf 78,8 Mio. Einheiten gerechnet. Dabei werden die größten Wachstumsimpulse von Asien und Nordamerika ausgehen, während für Europa eine Stagnation prognostiziert wird. Vor diesem Hintergrund ist es wenig verwunderlich, dass die Auto-Aktien eine hohe Stärke zeigen, zumal auch die Firmen selbst von keinem Einbruch ausgehen.

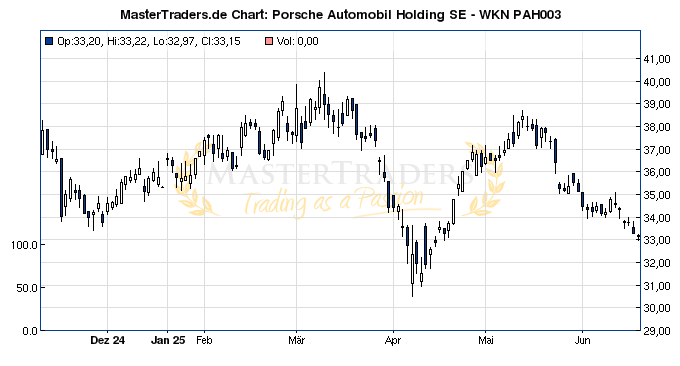

In diesem Kontext macht Porsche einen charttechnisch überzeugenden Eindruck. Die Aktie legte vergangene Woche den Grundstein für eine neue Aufwärtsbewegung, als die Nachricht über die Ticker lief, dass man im Rechtsstreit mit US-Fonds zu einer Zahlung im niedrigen dreistelligen Millionenbereich bereit wäre. Die Schadensersatzklagen bremsen die Aktie zurzeit noch aus. Zudem scheint nun doch noch eine Übernahme durch VW im laufenden Jahr machbar, wie der Spiegel berichtet, weil man eine Möglichkeit zur Steuerersparnis gefunden hat.

Das entscheidende bei der Aktie ist, dass nun erstmals die Preisbewegungen sehr überzeugend aussehen. In den letzten Tagen wurde Momentum aufgebaut und die Bodenbildung bei 40-45 Euro wurde verlassen. Stoppkurs bei 44 Euro!

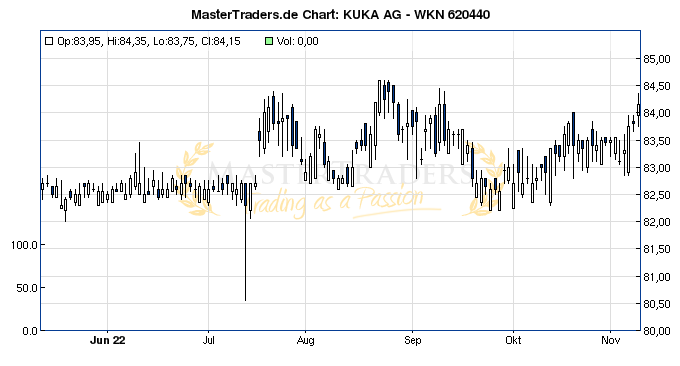

Kuka profitiert vom Trend zur roboterbasierten Automatisierung! Getrieben wird das Geschäft von der Automobilindustrie. Diese baut in den Schwellenländern nicht nur neue Kapazitäten auf, sondern modernisiert auch ihre bestehenden Werke, um kosteneffizienter und produktiver herzustellen. Gerade in den Schwellenländern sollte die Durchdringung der industriellen Automatisierung anhalten, denn steigende Lohnkosten begünstigen die Investition in Maschinen. Die IFR (International Federation of Robotics) prognostiziert für den Zeitraum 2012-2014 ein durchschnittliches Wachstum für die Industrierobotik von 6% pro Jahr.

Dass die Auftragseingänge robust sind, zeigen die letzten Auftragsmeldungen. Anfang Januar erhielt man von einem deutschen Premiumhersteller den Auftrag ein Werk in den USA mit neuen Produktionsanlagen auszustatten. Das Volumen beziffert Kuka auf einen mittleren zweistelligen Millionen-Euro-Betrag. Einen Auftrag mit einem ähnlichen Volumen konnte man schon Ende Dezember vermelden. Dort ging es um einen Großauftrag "zum hochpräzisen Fügen von Aluminium-Leichtbauteilen". Daran sieht man, dass Kuka auch vom Leichtbautrend innerhalb der Automobilbranche profitiert.

Im Geschäftsjahr 2011 möchte das Unternehmen bei einem Umsatz von 1,2-1,35 Mrd. Euro eine EBIT-Marge von 5% erreichen.

Charttechnisch hat die Aktie die Bodenbildung bei 15 Euro verlassen. Der darauf folgende Anstieg auf 16 Euro wird zur Zeit konsolidiert. Bricht die Aktie aus, so bietet sich eine Trading-Position mit Stoppkurs 15,5 Euro an.

wenn Hausse ist, dann sollte man beim Trading auf Momentum-Formationen setzen. Deren Auflösungen wird gerne mit dynamischen Anschlussgewinnen honoriert.

Vor allem Aktien, welche sich aus ihrer Bodenbildung verabschieden, haben viel Kraft für einen Anstieg gesammelt. In der ersten Phase einer Hausse macht es Sinn auf solche Bewegungen zu achten. Nachfolgend ist der 1-Jahreschart von Indus Holding auf Wochenbasis. Dieser verdeutlicht sehr gut, wie explosiv sich eine Aktie aus ihrem Boden lösen kann und im Anschluss getrieben vom Momentum nach oben läuft.

Die Automobilbranche ist für 2012 positiv gestimmt. Laut IHS soll das weltweite Produktionsvolumen im laufenden Jahr um 6,7% auf 81,4 Mio. Einheiten steigen. Gleichzeitig wird mit einer Zunahme des Absatzes um 6,4% auf 78,8 Mio. Einheiten gerechnet. Dabei werden die größten Wachstumsimpulse von Asien und Nordamerika ausgehen, während für Europa eine Stagnation prognostiziert wird. Vor diesem Hintergrund ist es wenig verwunderlich, dass die Auto-Aktien eine hohe Stärke zeigen, zumal auch die Firmen selbst von keinem Einbruch ausgehen.

In diesem Kontext macht Porsche einen charttechnisch überzeugenden Eindruck. Die Aktie legte vergangene Woche den Grundstein für eine neue Aufwärtsbewegung, als die Nachricht über die Ticker lief, dass man im Rechtsstreit mit US-Fonds zu einer Zahlung im niedrigen dreistelligen Millionenbereich bereit wäre. Die Schadensersatzklagen bremsen die Aktie zurzeit noch aus. Zudem scheint nun doch noch eine Übernahme durch VW im laufenden Jahr machbar, wie der Spiegel berichtet, weil man eine Möglichkeit zur Steuerersparnis gefunden hat.

Das entscheidende bei der Aktie ist, dass nun erstmals die Preisbewegungen sehr überzeugend aussehen. In den letzten Tagen wurde Momentum aufgebaut und die Bodenbildung bei 40-45 Euro wurde verlassen. Stoppkurs bei 44 Euro!

Kuka profitiert vom Trend zur roboterbasierten Automatisierung! Getrieben wird das Geschäft von der Automobilindustrie. Diese baut in den Schwellenländern nicht nur neue Kapazitäten auf, sondern modernisiert auch ihre bestehenden Werke, um kosteneffizienter und produktiver herzustellen. Gerade in den Schwellenländern sollte die Durchdringung der industriellen Automatisierung anhalten, denn steigende Lohnkosten begünstigen die Investition in Maschinen. Die IFR (International Federation of Robotics) prognostiziert für den Zeitraum 2012-2014 ein durchschnittliches Wachstum für die Industrierobotik von 6% pro Jahr.

Dass die Auftragseingänge robust sind, zeigen die letzten Auftragsmeldungen. Anfang Januar erhielt man von einem deutschen Premiumhersteller den Auftrag ein Werk in den USA mit neuen Produktionsanlagen auszustatten. Das Volumen beziffert Kuka auf einen mittleren zweistelligen Millionen-Euro-Betrag. Einen Auftrag mit einem ähnlichen Volumen konnte man schon Ende Dezember vermelden. Dort ging es um einen Großauftrag "zum hochpräzisen Fügen von Aluminium-Leichtbauteilen". Daran sieht man, dass Kuka auch vom Leichtbautrend innerhalb der Automobilbranche profitiert.

Im Geschäftsjahr 2011 möchte das Unternehmen bei einem Umsatz von 1,2-1,35 Mrd. Euro eine EBIT-Marge von 5% erreichen.

Charttechnisch hat die Aktie die Bodenbildung bei 15 Euro verlassen. Der darauf folgende Anstieg auf 16 Euro wird zur Zeit konsolidiert. Bricht die Aktie aus, so bietet sich eine Trading-Position mit Stoppkurs 15,5 Euro an.

Kommentar von Jörg:

@Jonathan: Gern geschehen.

Kuka hat schön durchgezogen!

Kommentar von Jonathan Hart:

Danke für die Infos! Wie immer, schöne Auswahl.

| bewerten | 4 Bewertungen |

|

Donnerstag, 19. Januar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Wiederholt sich die Geschichte bei diesem Highflyer aus 2010?

Liebe Leser,

im Jahr 2010 gehört Süss Microtec zu den Highflyern. Die Aktie stieg in der Spitze um 200% auf über 15 Euro. Mittlerweile ist Ernüchterung eingekehrt und der Kurs auf 7,4 Euro zurückgekommen. Verantwortlich ist die Investitionszurückhaltung im Chipsektor. Neue mittelfristige Spekulationen startet man bei zyklischen Aktien am besten nach einem größeren Einbruch. Bei Süss Microtec sollten die Auftragseingänge etwa zum Halbjahr wieder anziehen und der Aktie neuen Schwung verleihen.

Ende Dezember musste das Unternehmen einräumen, dass der prognostizierte Auftragseingang im vierten Quartal von 30-40 Mio. Euro nicht erreicht werden kann. Stattdessen wird sich dieser bei 20-25 Mio. Euro bewegen. Die Prognose für 2011 mit einem Umsatz von 170 Mio. Euro und einer EBIT-Marge von 10-15% wurde bestätigt, wobei man aufgrund höherer Aufwendungen für F&E nur das untere Ende der EBIT-Marge treffen wird.

Das erste Halbjahr 2012 dürfte noch verhalten werden. Nichtsdestotrotz zählt an der Börse die Zukunft und dann könnte Süss Microtec endlich von der wachsenden Nachfrage nach Substrat Bondern sowie von einem neuen Investitionszyklus profitieren. Aufgrund der 3D-Integration erwartet das Unternehmen ein Marktvolumen bei Substrat Bondern von 500 Mio. USD. Positiv: Es gibt nur zwei Wettbewerber, nämlich Süss Microtec und EV Group.

Die Marktkapitalisierung beläuft sich nach der Aufwärtsbewegung der letzten Wochen auf rund 140 Mio. Euro. Warburg Research schätzt die Nettoliquidität für Ende 2011 auf 40 Mio. Euro. Damit wären gut 30% der Kapitalisierung mit Cash unterfüttert. Weil der Gewinn in 2012 rückläufig sein dürfte, erwarten Analysten ein Ergebnis je Aktie von 0,42 Euro. Süss Microtec weist ein cashbereinigtes KGV12e von 12,5 auf! Man sieht daran, dass die KGV-Bewertung im nächsten Aufschwung sofort wieder einstellig wird.

Wichtig ist, dass die Aktie nicht mehr nachhaltig unter 6 Euro fällt. Auf dieses Niveau gilt es zu achten, ansonsten könnte nochmal eine dynamische Abwärtsbewegung stattfinden!

im Jahr 2010 gehört Süss Microtec zu den Highflyern. Die Aktie stieg in der Spitze um 200% auf über 15 Euro. Mittlerweile ist Ernüchterung eingekehrt und der Kurs auf 7,4 Euro zurückgekommen. Verantwortlich ist die Investitionszurückhaltung im Chipsektor. Neue mittelfristige Spekulationen startet man bei zyklischen Aktien am besten nach einem größeren Einbruch. Bei Süss Microtec sollten die Auftragseingänge etwa zum Halbjahr wieder anziehen und der Aktie neuen Schwung verleihen.

Ende Dezember musste das Unternehmen einräumen, dass der prognostizierte Auftragseingang im vierten Quartal von 30-40 Mio. Euro nicht erreicht werden kann. Stattdessen wird sich dieser bei 20-25 Mio. Euro bewegen. Die Prognose für 2011 mit einem Umsatz von 170 Mio. Euro und einer EBIT-Marge von 10-15% wurde bestätigt, wobei man aufgrund höherer Aufwendungen für F&E nur das untere Ende der EBIT-Marge treffen wird.

Das erste Halbjahr 2012 dürfte noch verhalten werden. Nichtsdestotrotz zählt an der Börse die Zukunft und dann könnte Süss Microtec endlich von der wachsenden Nachfrage nach Substrat Bondern sowie von einem neuen Investitionszyklus profitieren. Aufgrund der 3D-Integration erwartet das Unternehmen ein Marktvolumen bei Substrat Bondern von 500 Mio. USD. Positiv: Es gibt nur zwei Wettbewerber, nämlich Süss Microtec und EV Group.

Die Marktkapitalisierung beläuft sich nach der Aufwärtsbewegung der letzten Wochen auf rund 140 Mio. Euro. Warburg Research schätzt die Nettoliquidität für Ende 2011 auf 40 Mio. Euro. Damit wären gut 30% der Kapitalisierung mit Cash unterfüttert. Weil der Gewinn in 2012 rückläufig sein dürfte, erwarten Analysten ein Ergebnis je Aktie von 0,42 Euro. Süss Microtec weist ein cashbereinigtes KGV12e von 12,5 auf! Man sieht daran, dass die KGV-Bewertung im nächsten Aufschwung sofort wieder einstellig wird.

Wichtig ist, dass die Aktie nicht mehr nachhaltig unter 6 Euro fällt. Auf dieses Niveau gilt es zu achten, ansonsten könnte nochmal eine dynamische Abwärtsbewegung stattfinden!

| bewerten | 4 Bewertungen |

|

Donnerstag, 12. Januar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Trading-Ideen: Welche Aktien bauen Momentum auf?

Liebe Leser,

die ersten Handelstage des neuen Börsenjahres sind Momentum getrieben. Die meisten bullischen Formationen werden nach oben aufgelöst. Welche Aktien sind zum gegenwärtigen Zeitpunkt eine Option?

Deutz macht einen guten Eindruck. Der Impuls von 4 Euro auf über 4,60 Euro wurde in den vergangenen sechs Handelstagen auf hohem Niveau konsolidiert. Übernahmegerüchte trieben den Kurs zu Jahresbeginn, wonach die chinesische Weichai Group Interesse haben soll. Heute Morgen gibt es von Deutz gute News, welche zu einer Trendfortsetzung führen könnten. Demnach geht das Unternehmen mit dem Maschinenbauer Shanding Changli Machinery Group ein Joint Venture in China ein. Das neue Gemeinschaftsunternehmen wird Motoren für Industrie-, Baumaschinen- und Landtechnikanwendungen produzieren. Das positive für Deutz ist, dass man seine Präsenz im chinesischen Markt stärkt. Trading-Buy auf dem aktuellen Niveau mit einem Stoppkurs bei 4,40 Euro!

Centrotherm gehört zu den Verlierern des Jahres 2011. Seit einigen Wochen bastelt die Aktie an einem Boden im Bereich 9-10 Euro. Zuletzt versuchte die Aktie sich aus dieser zu lösen.

Die nächste Investitionswelle im Solarsektor wird mit dem Markteintritt von Big Playern wie Samsung, LG oder Foxconn eingeleitet werden. Ich zitiere in diesem Zusammenhang den CEO der Manz AG (Quelle: Wirtschaftswoche):

"Im Prinzip stehen alle großen Bildschirmhersteller und Elektronikkonzerne in Taiwan und Korea Gewehr bei Fuß. Sie alle haben Entwicklungsabteilungen aufgebaut und fahren schon Pilotlinien. Die warten nur noch, bis der Markt groß genug ist. Wenn solche Großkonzerne in eine solche Technik einsteigen, dann wollen die Chefs mindestens für eine Milliarde Euro Solarmodule verkaufen und nicht für 50 Millionen."

Davon werden vor allem die Equipment-Hersteller profitieren, die noch immer eine führende Position bezogen auf das technische Know-How einnehmen. Centrotherm gehört in diesem Bereich zu den Leadern. Die Aktie ist spekulativ, weil das Q1 und Q2 im laufenden Jahr noch schwach bleiben dürften.

Rein charttechnisch bietet es sich an bei der Aktie einzusteigen, wenn sie innerhalb der aktuellen Konsolidierung eine relative Stärke zeigt. Das könnte heute der Fall sein, da laut aktuellen News China in den nächsten Jahren seine Solarstrom-Kapazitäten massiv erhöhen möchte. Stoppkurs knapp unter 10 Euro!

die ersten Handelstage des neuen Börsenjahres sind Momentum getrieben. Die meisten bullischen Formationen werden nach oben aufgelöst. Welche Aktien sind zum gegenwärtigen Zeitpunkt eine Option?

Deutz macht einen guten Eindruck. Der Impuls von 4 Euro auf über 4,60 Euro wurde in den vergangenen sechs Handelstagen auf hohem Niveau konsolidiert. Übernahmegerüchte trieben den Kurs zu Jahresbeginn, wonach die chinesische Weichai Group Interesse haben soll. Heute Morgen gibt es von Deutz gute News, welche zu einer Trendfortsetzung führen könnten. Demnach geht das Unternehmen mit dem Maschinenbauer Shanding Changli Machinery Group ein Joint Venture in China ein. Das neue Gemeinschaftsunternehmen wird Motoren für Industrie-, Baumaschinen- und Landtechnikanwendungen produzieren. Das positive für Deutz ist, dass man seine Präsenz im chinesischen Markt stärkt. Trading-Buy auf dem aktuellen Niveau mit einem Stoppkurs bei 4,40 Euro!

Centrotherm gehört zu den Verlierern des Jahres 2011. Seit einigen Wochen bastelt die Aktie an einem Boden im Bereich 9-10 Euro. Zuletzt versuchte die Aktie sich aus dieser zu lösen.

Die nächste Investitionswelle im Solarsektor wird mit dem Markteintritt von Big Playern wie Samsung, LG oder Foxconn eingeleitet werden. Ich zitiere in diesem Zusammenhang den CEO der Manz AG (Quelle: Wirtschaftswoche):

"Im Prinzip stehen alle großen Bildschirmhersteller und Elektronikkonzerne in Taiwan und Korea Gewehr bei Fuß. Sie alle haben Entwicklungsabteilungen aufgebaut und fahren schon Pilotlinien. Die warten nur noch, bis der Markt groß genug ist. Wenn solche Großkonzerne in eine solche Technik einsteigen, dann wollen die Chefs mindestens für eine Milliarde Euro Solarmodule verkaufen und nicht für 50 Millionen."

Davon werden vor allem die Equipment-Hersteller profitieren, die noch immer eine führende Position bezogen auf das technische Know-How einnehmen. Centrotherm gehört in diesem Bereich zu den Leadern. Die Aktie ist spekulativ, weil das Q1 und Q2 im laufenden Jahr noch schwach bleiben dürften.

Rein charttechnisch bietet es sich an bei der Aktie einzusteigen, wenn sie innerhalb der aktuellen Konsolidierung eine relative Stärke zeigt. Das könnte heute der Fall sein, da laut aktuellen News China in den nächsten Jahren seine Solarstrom-Kapazitäten massiv erhöhen möchte. Stoppkurs knapp unter 10 Euro!

| bewerten | 5 Bewertungen |

|

Mittwoch, 04. Januar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Diese Aktie widersetzt sich der Nebenwertebaisse! Unternehmen ist für 2012 und 2013 zuversichtlich!

Liebe Leser,

es gibt zur Zeit nur wenige Unternehmen am Markt, die sich bereits mit einer detaillierten Prognose für 2012 aus der Deckung wagen. Zu groß sind die Unsicherheiten über den zukünftigen Konjunkturverlauf. Anders sieht es bei Schuler aus. Als Spätzykliker spürt man erst mit einer zeitlichen Verzögerung ein rückläufiges Investitionsklima. Im Dezember erhielt man von BMW sogar noch einen Rekordauftrag - den größten der Unternehmensgeschichte - mit einem Volumen im "deutlich dreistelligen Millionen-Euro-Bereich". Insgesamt werden sieben Pressenlinien an BMW geliefert. Diese erhöhen die Produktivität, da pro Minute 20% mehr Teile als mit konventionellen Anlagen gepresst werden können.

Als Technologie- und Weltmarktführer in der Umformtechnik liefert Schuler Maschinen, Anlagen, Werkzeuge, Verfahrens-Know-how und Dienstleistungen für die gesamte metallverarbeitende Industrie." Kunden kommen aus der Autobranche, oder Energie- und Elektroindustrie. Beim Leichtbau deckt man als einziger Hersteller alle Produktionsprozesse ab.

Laut Unternehmensangaben zeichnen sich für das laufende Geschäftsjahr Rekorde ab. Der Umsatz dürfte um 45% auf 950 Mio. Euro expandieren und das EBITDA sich auf über 80 Mio. Euro verdreifachen. Damit würde die EBITDA-Marge um 8,5% landen. Mit 1,3 Mrd. Euro verzeichnet Schuler einen Rekordauftragseingang.

Die Prognose für 2012 und 2013 lautet: In diesem Jahr wird ein 15%iger Umsatzanstieg auf 1,1 Mrd. Euro bei einem EBITDA von 100 Mio. Euro prognostiziert. Die EBITDA-Marge soll rund 9% betragen. Aufgrund von Zinseinsparungen wird der Jahresüberschuss prozentual stärker zulegen. 2013 könnte sich eine stärkere Wirtschaftsabschwächung bemerkbar machen. Bisher sieht die Prognose einen Umsatz von 1,2 Mrd. Euro und ein EBITDA von 120 Mio. Euro vor. Damit würde sich die EBITDA-Marge erneut verbessern.

Obwohl im Nebenwertesegment seit einigen Monaten eine Baisse herrscht, konnte sich Schuler positiv abheben. Im Oktober belang der Übergang in einen neuen Aufwärtstrend. Aktuell hat die Aktie um 10 Euro eine Pause eingelegt. Es gilt zu beobachten, wann wieder Kaufdruck entsteht. Dann bietet sich die Spekulation auf eine Trendfortsetzung an. Weitet Schuler stattdessen seine Konsolidierung über die Kursachse aus, so lauert ein attraktives antizyklisches Niveau um 9,50 Euro. Zur Verlustbegrenzung sollte der Stoppkurs maximal 10% unter Einstieg platziert werden!

Fazit: Schuler will den in den nächsten beiden Jahren kontinuierlich wachsen und die Marge verbessern. Das sind die besten Grundvoraussetzungen für einen nachhaltig steigenden Aktienkurs. Die Risikokomponente ist der Wirtschaftsabschwung und die Frage, wie stark das Investitionsklima leiden würde.

Aktien mit fundamentalen Storys stelle ich regelmäßig im Trading-Channel vor.

es gibt zur Zeit nur wenige Unternehmen am Markt, die sich bereits mit einer detaillierten Prognose für 2012 aus der Deckung wagen. Zu groß sind die Unsicherheiten über den zukünftigen Konjunkturverlauf. Anders sieht es bei Schuler aus. Als Spätzykliker spürt man erst mit einer zeitlichen Verzögerung ein rückläufiges Investitionsklima. Im Dezember erhielt man von BMW sogar noch einen Rekordauftrag - den größten der Unternehmensgeschichte - mit einem Volumen im "deutlich dreistelligen Millionen-Euro-Bereich". Insgesamt werden sieben Pressenlinien an BMW geliefert. Diese erhöhen die Produktivität, da pro Minute 20% mehr Teile als mit konventionellen Anlagen gepresst werden können.

Als Technologie- und Weltmarktführer in der Umformtechnik liefert Schuler Maschinen, Anlagen, Werkzeuge, Verfahrens-Know-how und Dienstleistungen für die gesamte metallverarbeitende Industrie." Kunden kommen aus der Autobranche, oder Energie- und Elektroindustrie. Beim Leichtbau deckt man als einziger Hersteller alle Produktionsprozesse ab.

Laut Unternehmensangaben zeichnen sich für das laufende Geschäftsjahr Rekorde ab. Der Umsatz dürfte um 45% auf 950 Mio. Euro expandieren und das EBITDA sich auf über 80 Mio. Euro verdreifachen. Damit würde die EBITDA-Marge um 8,5% landen. Mit 1,3 Mrd. Euro verzeichnet Schuler einen Rekordauftragseingang.

Die Prognose für 2012 und 2013 lautet: In diesem Jahr wird ein 15%iger Umsatzanstieg auf 1,1 Mrd. Euro bei einem EBITDA von 100 Mio. Euro prognostiziert. Die EBITDA-Marge soll rund 9% betragen. Aufgrund von Zinseinsparungen wird der Jahresüberschuss prozentual stärker zulegen. 2013 könnte sich eine stärkere Wirtschaftsabschwächung bemerkbar machen. Bisher sieht die Prognose einen Umsatz von 1,2 Mrd. Euro und ein EBITDA von 120 Mio. Euro vor. Damit würde sich die EBITDA-Marge erneut verbessern.

Obwohl im Nebenwertesegment seit einigen Monaten eine Baisse herrscht, konnte sich Schuler positiv abheben. Im Oktober belang der Übergang in einen neuen Aufwärtstrend. Aktuell hat die Aktie um 10 Euro eine Pause eingelegt. Es gilt zu beobachten, wann wieder Kaufdruck entsteht. Dann bietet sich die Spekulation auf eine Trendfortsetzung an. Weitet Schuler stattdessen seine Konsolidierung über die Kursachse aus, so lauert ein attraktives antizyklisches Niveau um 9,50 Euro. Zur Verlustbegrenzung sollte der Stoppkurs maximal 10% unter Einstieg platziert werden!

Fazit: Schuler will den in den nächsten beiden Jahren kontinuierlich wachsen und die Marge verbessern. Das sind die besten Grundvoraussetzungen für einen nachhaltig steigenden Aktienkurs. Die Risikokomponente ist der Wirtschaftsabschwung und die Frage, wie stark das Investitionsklima leiden würde.

Aktien mit fundamentalen Storys stelle ich regelmäßig im Trading-Channel vor.

| bewerten | 4 Bewertungen |

|