Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Donnerstag, 30. Juni 2011

Trading-Ideen vom 30.Juni - Ausbruch nach guten Auftragseingängen?

Liebe Leser,

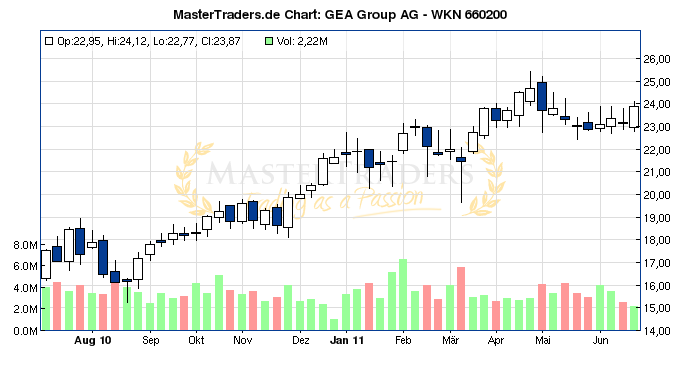

GEA konnte wie der MDax über die letzten Wochen eine relative Stärke zeigen und fluktuierte lediglich in einer Seitwärtsrange bei 23-24 Euro, während andere Aktien nach unten weg brachen. Die neusten Informationen zu den aktuellen Auftragseingängen könnten jetzt die Grundlage für einen Ausbruch und die Fortsetzung des mittelfristigen Aufwärtstrends legen. Wie das Unternehmen auf einer Analystenveranstaltung mitteilt, sind die Bestellungen in der Periode Januar bis Mai um 26% gestiegen. Dabei gewinnt der Asien-Pazifik-Raum an Bedeutung, weil von dort schon 27% der Aufträge stammen. "China wird eines Tages das wichtigste Kundenland für uns sein", so der Vorstand. Zugleich wurde die Guidance für 2011 bestätigt. Bei einem 5%igen Wachstum des Umsatzes und Auftragseinganges wird eine EBIT-Marge von 9% prognostiziert.

Es bietet sich ein kurzfristiger Tradingkauf an, wenn die Aktie bei 24 Euro ausbricht. Stoppkurs knapp unter 23 Euro!

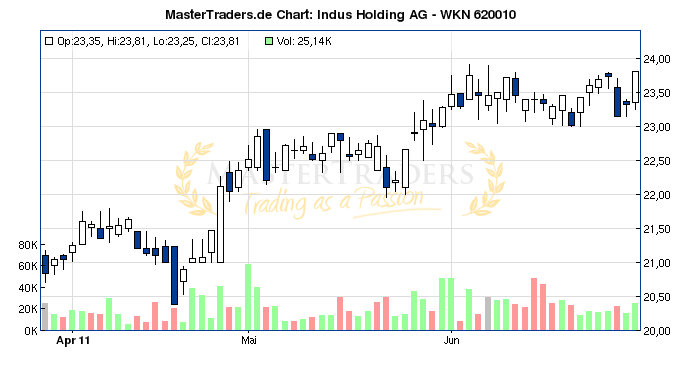

Akut werden auch die zwei letzten Woche vorgestellten Trading-Ideen bei Indus Holding und Cropenergies. Beide Aktien sind jetzt mitten in der Ausbruchsbewegung - Link zum Artikel Trading-Ideen vom 22.Juni - Aktie mit einstelligem KGV vor Trendfortsetzung?

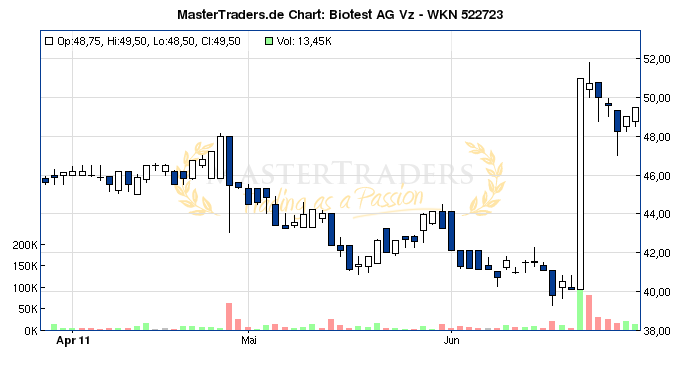

Biotest Vz. gab vergangene Woche den Abschluss einer weltweiten Vereinbarung über die Entwicklung und Vermarktung von "BT-061" mit Abbott bekannt. Der Antikörper, welcher sich in Phase II befindet, wird zur Behandlung von Rheumatoider Arthritis und Schuppenflechten eingesetzt. Mit dem Vertragsabschluss erhält Biotest eine "upfront fee" i.H.v. 85 Mio. USD. Weitere Zahlungen gehen bei erreichen bestimmter Meilensteine ein, sodass sich bei diesen und "weiteren umsatzabhängige[n] Zahlungen" das gesamte Volumen auf 395 Mio. USD für Biotest belaufen könnte. Hinzu würden noch Lizenzzahlungen kommen.

Die Aktie reagierte auf diese Nachricht mit einem 20%igen Anstieg. Die Konsolidierung macht einen sehr bullischen Eindruck. Es sieht nach einer zeitnahen Fortsetzung des Momentums aus. Stoppkurs bei 47 Euro.

GEA konnte wie der MDax über die letzten Wochen eine relative Stärke zeigen und fluktuierte lediglich in einer Seitwärtsrange bei 23-24 Euro, während andere Aktien nach unten weg brachen. Die neusten Informationen zu den aktuellen Auftragseingängen könnten jetzt die Grundlage für einen Ausbruch und die Fortsetzung des mittelfristigen Aufwärtstrends legen. Wie das Unternehmen auf einer Analystenveranstaltung mitteilt, sind die Bestellungen in der Periode Januar bis Mai um 26% gestiegen. Dabei gewinnt der Asien-Pazifik-Raum an Bedeutung, weil von dort schon 27% der Aufträge stammen. "China wird eines Tages das wichtigste Kundenland für uns sein", so der Vorstand. Zugleich wurde die Guidance für 2011 bestätigt. Bei einem 5%igen Wachstum des Umsatzes und Auftragseinganges wird eine EBIT-Marge von 9% prognostiziert.

Es bietet sich ein kurzfristiger Tradingkauf an, wenn die Aktie bei 24 Euro ausbricht. Stoppkurs knapp unter 23 Euro!

Akut werden auch die zwei letzten Woche vorgestellten Trading-Ideen bei Indus Holding und Cropenergies. Beide Aktien sind jetzt mitten in der Ausbruchsbewegung - Link zum Artikel Trading-Ideen vom 22.Juni - Aktie mit einstelligem KGV vor Trendfortsetzung?

Biotest Vz. gab vergangene Woche den Abschluss einer weltweiten Vereinbarung über die Entwicklung und Vermarktung von "BT-061" mit Abbott bekannt. Der Antikörper, welcher sich in Phase II befindet, wird zur Behandlung von Rheumatoider Arthritis und Schuppenflechten eingesetzt. Mit dem Vertragsabschluss erhält Biotest eine "upfront fee" i.H.v. 85 Mio. USD. Weitere Zahlungen gehen bei erreichen bestimmter Meilensteine ein, sodass sich bei diesen und "weiteren umsatzabhängige[n] Zahlungen" das gesamte Volumen auf 395 Mio. USD für Biotest belaufen könnte. Hinzu würden noch Lizenzzahlungen kommen.

Die Aktie reagierte auf diese Nachricht mit einem 20%igen Anstieg. Die Konsolidierung macht einen sehr bullischen Eindruck. Es sieht nach einer zeitnahen Fortsetzung des Momentums aus. Stoppkurs bei 47 Euro.

| bewerten | 2 Bewertungen |

|

Mittwoch, 22. Juni 2011

Kategorie: Real Money-Trading |

0 Kommentare

Trading-Ideen vom 22.Juni - Aktie mit einstelligem KGV vor Trendfortsetzung?

Liebe Leser,

die Indus Holding gehört zu den wenigen Aktien, die ihren kurzfristigen Aufwärtstrend trotz des nervösen Marktumfeldes verteidigen konnte. In einer engen Range bei 23-24 Euro fand über die letzten drei Börsenwoche eine Seitwärtsbewegung statt, die sich bei einer freundlicheren Stimmung nach oben auflösen sollte.

Für die Periode Januar bis März publizierte das Unternehmen sehr gute Zahlen:

Zurückzuführen ist diese Entwicklung auf die Bereiche Fahrzeugkomponenten/Engineering und Metall/Metallverarbeitung. Diese trugen schon 2010 zu einer starken Unternehmensentwicklung bei. Das Management ist konservativ und bestätigt die Jahresprognose mit einem Umsatz von 1,05 Mrd. Euro und einer EBIT-Marge von 10-12%. Kritisch sieht man die steigenden Preise bei Energie und Rohstoffen, welche das Ertragsniveau belasten und die "sich abzeichnende Verknappungstendenz am Arbeitsmarkt". Weil die Kosten noch zum Großteil auf die Kunden übergewälzt werden können, sieht Indus Holding eine "stabile Ertragskraft".

Die Ergebnisschätzungen für 2011 und 2012 liegen seitens der Commerzbank bei 2,72 Euro und 2,97 Euro. Daraus resultiert ein vertretbares KGV von nur 8,6 bzw. 7,8. Das Bankhaus Lampe ist etwas offensiver und prognostiziert ein EpS von 2,92 Euro in 2011 und 3,05 Euro in 2012.

Charttechnisch lässt sich jetzt auf die Trendfortsetzung spekulieren. Als Stoppniveau bietet sich die Marke von 23 Euro an, sodass ein geringes Risiko besteht.

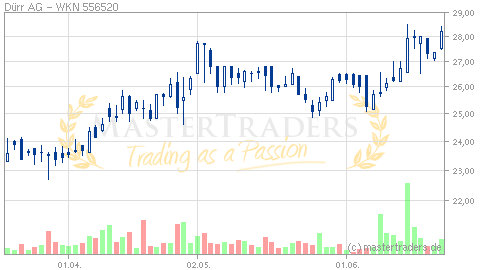

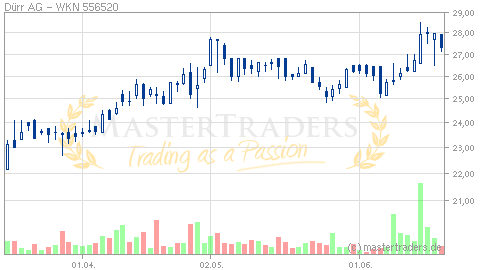

Einen aussichtsreichen Eindruck macht auch Dürr, wo ich am Freitag meine Kaufgründe erläutert hatte (Artikel: Update zu einem meiner Aktienfavoriten). Die Aktie vermittelt den Eindruck jetzt aus der Momentumformation nach oben ausbrechen zu wollen. Dazu passt zum einen das hervorragende Sentiment in der Autobranche und zum anderen die Aussagen vom Unternehmen, nachdem es erst 2014 zu einem Abschwung kommen könnte. Darüberhinaus wird sich die EBIT-Marge in den kommenden Jahren sukzessive ausweiten.

Mit einem Stoppkurs bei 27 Euro lässt sich auf einen Ausbruch aus der Momentumformation spekulieren.

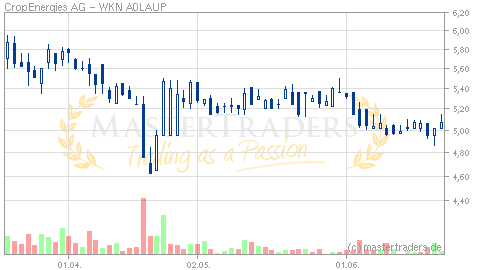

Hervorragende Q1-Zahlen und einen angehobenen Ausblick kommunizierte heute CropEnergies. Die Aktie wurde in den vergangenen Monaten durch das Desaster bei E10 belastet. Aufgrund einer höherer Auslastung der Produktionsanlagen stiegen die Umsätze in den ersten drei Monaten um 41% auf 132,1 Mio. Euro. Operativ blieben 15,3 Mio. Euro nach 2,4 Mio. Euro hängen. Für das Gesamtjahr werden jetzt Erlöse von 520-570 Mio. Euro bei einer EBIT-Marge von 10% erwartet. Beim EpS könnten rund 0,45 Euro drin sein. Bisher ging CropEnergies von einem "moderaten" Wachstum bei Umsatz und Ertrag aus.

Der Aktie dürften die überraschend positiven Zahlen nachhaltig helfen und einen Rebound einleiten. Stoppkurs bei 5,19 Euro auf Schlusskursbasis!

die Indus Holding gehört zu den wenigen Aktien, die ihren kurzfristigen Aufwärtstrend trotz des nervösen Marktumfeldes verteidigen konnte. In einer engen Range bei 23-24 Euro fand über die letzten drei Börsenwoche eine Seitwärtsbewegung statt, die sich bei einer freundlicheren Stimmung nach oben auflösen sollte.

Für die Periode Januar bis März publizierte das Unternehmen sehr gute Zahlen:

- Umsatz +25% auf 255,6 Mio. Euro

- EBIT +50% auf 18,5 Mio. Euro

- Gewinn je Aktie +117% auf 0,76 Euro

Zurückzuführen ist diese Entwicklung auf die Bereiche Fahrzeugkomponenten/Engineering und Metall/Metallverarbeitung. Diese trugen schon 2010 zu einer starken Unternehmensentwicklung bei. Das Management ist konservativ und bestätigt die Jahresprognose mit einem Umsatz von 1,05 Mrd. Euro und einer EBIT-Marge von 10-12%. Kritisch sieht man die steigenden Preise bei Energie und Rohstoffen, welche das Ertragsniveau belasten und die "sich abzeichnende Verknappungstendenz am Arbeitsmarkt". Weil die Kosten noch zum Großteil auf die Kunden übergewälzt werden können, sieht Indus Holding eine "stabile Ertragskraft".

Die Ergebnisschätzungen für 2011 und 2012 liegen seitens der Commerzbank bei 2,72 Euro und 2,97 Euro. Daraus resultiert ein vertretbares KGV von nur 8,6 bzw. 7,8. Das Bankhaus Lampe ist etwas offensiver und prognostiziert ein EpS von 2,92 Euro in 2011 und 3,05 Euro in 2012.

Charttechnisch lässt sich jetzt auf die Trendfortsetzung spekulieren. Als Stoppniveau bietet sich die Marke von 23 Euro an, sodass ein geringes Risiko besteht.

Einen aussichtsreichen Eindruck macht auch Dürr, wo ich am Freitag meine Kaufgründe erläutert hatte (Artikel: Update zu einem meiner Aktienfavoriten). Die Aktie vermittelt den Eindruck jetzt aus der Momentumformation nach oben ausbrechen zu wollen. Dazu passt zum einen das hervorragende Sentiment in der Autobranche und zum anderen die Aussagen vom Unternehmen, nachdem es erst 2014 zu einem Abschwung kommen könnte. Darüberhinaus wird sich die EBIT-Marge in den kommenden Jahren sukzessive ausweiten.

Mit einem Stoppkurs bei 27 Euro lässt sich auf einen Ausbruch aus der Momentumformation spekulieren.

Hervorragende Q1-Zahlen und einen angehobenen Ausblick kommunizierte heute CropEnergies. Die Aktie wurde in den vergangenen Monaten durch das Desaster bei E10 belastet. Aufgrund einer höherer Auslastung der Produktionsanlagen stiegen die Umsätze in den ersten drei Monaten um 41% auf 132,1 Mio. Euro. Operativ blieben 15,3 Mio. Euro nach 2,4 Mio. Euro hängen. Für das Gesamtjahr werden jetzt Erlöse von 520-570 Mio. Euro bei einer EBIT-Marge von 10% erwartet. Beim EpS könnten rund 0,45 Euro drin sein. Bisher ging CropEnergies von einem "moderaten" Wachstum bei Umsatz und Ertrag aus.

Der Aktie dürften die überraschend positiven Zahlen nachhaltig helfen und einen Rebound einleiten. Stoppkurs bei 5,19 Euro auf Schlusskursbasis!

| bewerten | 6 Bewertungen |

|

Freitag, 17. Juni 2011

Kategorie: Real Money-Trading |

0 Kommentare

Update zu einem meiner Aktienfavoriten!

Liebe Leser,

die Aktie von Dürr hatte ich Ihnen kürzlich näher vorgestellt. Mittlerweile hat sie stark nach oben gedreht und bildet trotz des nervösen Marktumfeldes im Bereich des 52-Wochenhochs eine Momentum-Formation aus. Nachfolgend können Sie meine aktualisierte Einschätzung zu Dürr lesen und erfahren, weshalb zu 26,25 Euro vergangenen Woche eine Tradingposition eröffnet wurde. Der Text stammt aus dem Trading-Channel:

Der Anlagenbauer (Lackiertechnik, Endmontagewerke etc.) hat seine Umsatzprognose für das Jahr 2011 von mindestens +15% auf +30% erhöht. Demnach wird das Unternehmen Umsätze von 1,65 Mrd. Euro erzielen. Die Geschäfte boomen, weil Automobilhersteller einerseits ihre Kapazitäten erweitern, aber zusätzlich die vorhandenen Werke modernisieren. Dabei kommt die Nachfrage nicht nur aus Asien, wie China, sondern auch Märkte wie Nordamerika verzeichnen eine Belebung. CFO Heuwig verweist in einem Interview darauf, dass die Automobilindustrie eine Wachstumsphase begonnen hat, die stärker als in den vergangenen 20 Jahren sein könnte.

Dürr gilt als Spätzykliker, sodass sich der Boom erst in den 2011er, 2012er und 2013er Zahlen zeigen wird. Die Hersteller nehmen große Investitionen vor, wenn die Geschäfte laufen und die Kapazitäten ihre Auslastung erreichen. Weil in der Finanzkrise Aufträge mit einem niedrigen Margenniveau akquiriert wurden, wird man eine höhere Gewinnspanne erst bei den jetzigen Orders durchsetzen können. Das wird sich ab diesem Jahr in der Gewinnentwicklung positiv bemerkbar machen. Die EBIT-Marge soll bei 3,5-4% liegen. Mit Blick auf 2013 ist eine Steigerung in Richtung 6% realistisch.

Analysten schätzen den Gewinn je Aktie in 2012 auf 2,83-3,16 Euro. Daraus resultiert ein KGV von nur 8,5-9,5. Die Umsatzbewertung liegt niedriger als 0,28. Ich denke vor dem Hintergrund der Margenverbesserung hat Dürr weiteres Aufwärtspotenzial in Richtung der Kursziele, welche Analysten mit 34-41 Euro angeben.

Wir haben derzeit eine Marktphase, welcher man am besten mit einer gewissen Passivität beim Handel entgegen tritt. Die aktive Arbeit besteht vielmehr darin die nächsten Aktienfavoriten zu recherchieren. Im Trading-Channel arbeite ich diese seit einigen Tagen heraus - Infos gibt es unter http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

die Aktie von Dürr hatte ich Ihnen kürzlich näher vorgestellt. Mittlerweile hat sie stark nach oben gedreht und bildet trotz des nervösen Marktumfeldes im Bereich des 52-Wochenhochs eine Momentum-Formation aus. Nachfolgend können Sie meine aktualisierte Einschätzung zu Dürr lesen und erfahren, weshalb zu 26,25 Euro vergangenen Woche eine Tradingposition eröffnet wurde. Der Text stammt aus dem Trading-Channel:

Der Anlagenbauer (Lackiertechnik, Endmontagewerke etc.) hat seine Umsatzprognose für das Jahr 2011 von mindestens +15% auf +30% erhöht. Demnach wird das Unternehmen Umsätze von 1,65 Mrd. Euro erzielen. Die Geschäfte boomen, weil Automobilhersteller einerseits ihre Kapazitäten erweitern, aber zusätzlich die vorhandenen Werke modernisieren. Dabei kommt die Nachfrage nicht nur aus Asien, wie China, sondern auch Märkte wie Nordamerika verzeichnen eine Belebung. CFO Heuwig verweist in einem Interview darauf, dass die Automobilindustrie eine Wachstumsphase begonnen hat, die stärker als in den vergangenen 20 Jahren sein könnte.

Dürr gilt als Spätzykliker, sodass sich der Boom erst in den 2011er, 2012er und 2013er Zahlen zeigen wird. Die Hersteller nehmen große Investitionen vor, wenn die Geschäfte laufen und die Kapazitäten ihre Auslastung erreichen. Weil in der Finanzkrise Aufträge mit einem niedrigen Margenniveau akquiriert wurden, wird man eine höhere Gewinnspanne erst bei den jetzigen Orders durchsetzen können. Das wird sich ab diesem Jahr in der Gewinnentwicklung positiv bemerkbar machen. Die EBIT-Marge soll bei 3,5-4% liegen. Mit Blick auf 2013 ist eine Steigerung in Richtung 6% realistisch.

Analysten schätzen den Gewinn je Aktie in 2012 auf 2,83-3,16 Euro. Daraus resultiert ein KGV von nur 8,5-9,5. Die Umsatzbewertung liegt niedriger als 0,28. Ich denke vor dem Hintergrund der Margenverbesserung hat Dürr weiteres Aufwärtspotenzial in Richtung der Kursziele, welche Analysten mit 34-41 Euro angeben.

Wir haben derzeit eine Marktphase, welcher man am besten mit einer gewissen Passivität beim Handel entgegen tritt. Die aktive Arbeit besteht vielmehr darin die nächsten Aktienfavoriten zu recherchieren. Im Trading-Channel arbeite ich diese seit einigen Tagen heraus - Infos gibt es unter http://www.mastertraders.de/premium/trading-channel-info/highperformance-aktien

| bewerten | 2 Bewertungen |

|

Freitag, 10. Juni 2011

Kategorie: Real Money-Trading |

0 Kommentare

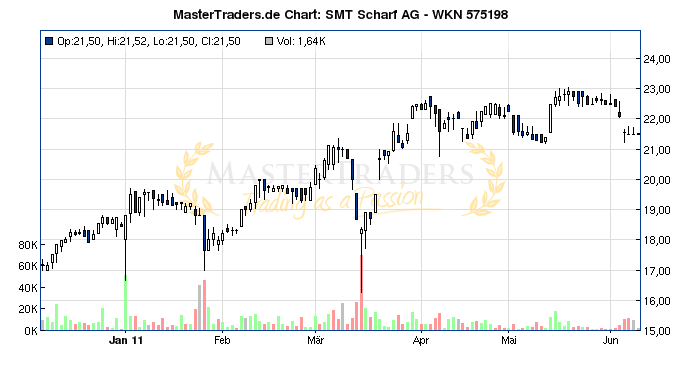

SMT Scharf: Lohnt sich der Einstieg?

Liebe Leser,

zwar ist das Kaufinteresse im Nebenwertesegment in der jüngsten Vergangenheit spürbar zurückgegangen, aber trotzdem gibt es noch Aktien, die ihre Aufwärtstrends verteidigen. Zu diesen gehört SMT Scharf. Der Titel notiert weniger als 10% unter seinem Allzeithoch. Die Frage zum gegenwärtigen Zeitpunkt ist, wann der Einstieg aus Chance/Risiko-Gesichtspunkten Sinn macht. Ich würde aktuell die antizyklische Variante bevorzugen, d.h. nach Kursverlusten von 12-15% innerhalb von ein bis drei Tagen. Das würde einem Kaufbereich von ca. 18-19 Euro entsprechen, der für den Aufbau einer Tradingposition genutzt werden kann.

Das Unternehmen ist führend bei schienengebundenen Transportsystemen, die primär im Berg- und Tunnelbau benötigt werden. In den letzten Jahren wurden die Produkte zu 70% im Steinkohlebergbau eingesetzt. Die restlichen 30% entfielen u.a. auf Gold oder Kupfer, wobei man hier weniger vom Preis als vielmehr von den Produktionsmengen abhängig ist. Zu den Produkten gehören bspw. Einschienenhänge- und Schienenflurbahnen, aber auch Teilschnittmaschinen zur Abtragung von Material.

In der Periode von Januar bis März stiegen die Erlöse um 73% auf 15,2 Mio. Euro und das EBIT um 47% auf 2,1 Mio. Euro. Aufgrund einer niedrigeren Steuerquote kam das Nettoergebnis um 84% auf 1,8 Mio. Euro voran. Satt erhöht hat sich der Auftragsbestand gegenüber dem Vorjahr von 9,9 Mio. Euro auf 38,7 Mio. Euro, wobei 95% der Aufträge aus dem Ausland stammen.

Branchenbezogen kommt zurzeit eine sehr starke Nachfrage aus dem Bergbau. Regional entwickelt sich nach Unternehmensangaben China zum wichtigsten Markt, aber auch in Russland und Südafrika wird für die "nächsten Jahre deutliches Potenzial" gesehen.

Weil das Geschäft sehr kurzlebig ist - zwischen Auftragsvergabe und Auslieferung können nur vier Wochen liegen - nennt das Unternehmen ein "Wachstum im Mittel bei Umsatz und Ertrag" für die kommenden Jahre und keine konkrete Guidance. Aktuell liegen die Analystenschätzungen für 2011 bei einem Umsatz von 71 Mio. Euro und einem Gewinn je Aktie von 1,84 Euro. Für 2012 wird ein Anstieg auf 77 Mio. Euro und 2,03 Euro gesehen. Damit beträgt das KGV im charttechnischen Kaufbereich (18-19 Euro) 10 respektive 9! Die Dividendenrendite würde sich auf ca. 4,3% belaufen.

zwar ist das Kaufinteresse im Nebenwertesegment in der jüngsten Vergangenheit spürbar zurückgegangen, aber trotzdem gibt es noch Aktien, die ihre Aufwärtstrends verteidigen. Zu diesen gehört SMT Scharf. Der Titel notiert weniger als 10% unter seinem Allzeithoch. Die Frage zum gegenwärtigen Zeitpunkt ist, wann der Einstieg aus Chance/Risiko-Gesichtspunkten Sinn macht. Ich würde aktuell die antizyklische Variante bevorzugen, d.h. nach Kursverlusten von 12-15% innerhalb von ein bis drei Tagen. Das würde einem Kaufbereich von ca. 18-19 Euro entsprechen, der für den Aufbau einer Tradingposition genutzt werden kann.

Das Unternehmen ist führend bei schienengebundenen Transportsystemen, die primär im Berg- und Tunnelbau benötigt werden. In den letzten Jahren wurden die Produkte zu 70% im Steinkohlebergbau eingesetzt. Die restlichen 30% entfielen u.a. auf Gold oder Kupfer, wobei man hier weniger vom Preis als vielmehr von den Produktionsmengen abhängig ist. Zu den Produkten gehören bspw. Einschienenhänge- und Schienenflurbahnen, aber auch Teilschnittmaschinen zur Abtragung von Material.

In der Periode von Januar bis März stiegen die Erlöse um 73% auf 15,2 Mio. Euro und das EBIT um 47% auf 2,1 Mio. Euro. Aufgrund einer niedrigeren Steuerquote kam das Nettoergebnis um 84% auf 1,8 Mio. Euro voran. Satt erhöht hat sich der Auftragsbestand gegenüber dem Vorjahr von 9,9 Mio. Euro auf 38,7 Mio. Euro, wobei 95% der Aufträge aus dem Ausland stammen.

Branchenbezogen kommt zurzeit eine sehr starke Nachfrage aus dem Bergbau. Regional entwickelt sich nach Unternehmensangaben China zum wichtigsten Markt, aber auch in Russland und Südafrika wird für die "nächsten Jahre deutliches Potenzial" gesehen.

Weil das Geschäft sehr kurzlebig ist - zwischen Auftragsvergabe und Auslieferung können nur vier Wochen liegen - nennt das Unternehmen ein "Wachstum im Mittel bei Umsatz und Ertrag" für die kommenden Jahre und keine konkrete Guidance. Aktuell liegen die Analystenschätzungen für 2011 bei einem Umsatz von 71 Mio. Euro und einem Gewinn je Aktie von 1,84 Euro. Für 2012 wird ein Anstieg auf 77 Mio. Euro und 2,03 Euro gesehen. Damit beträgt das KGV im charttechnischen Kaufbereich (18-19 Euro) 10 respektive 9! Die Dividendenrendite würde sich auf ca. 4,3% belaufen.

| bewerten | 4 Bewertungen |

|

Mittwoch, 01. Juni 2011

Trading-Ideen vom 01.Juni - Zunehmendes Momentum im Autosektor!

Liebe Leser,

die ersten Aktien tasten sich an ihre 52-Wochenhochs heran und versuchen diese zu übertreffen. Jetzt gilt es zu beobachten, ob es nach den Ausbrüchen zu Anschlussgewinnen kommt. Ist dies der Fall, so wäre es ein positives Signal, dass das Marktumfeld freundlicher wird. Auffallend ist die Stärke im Automobilsektor. Es sind nicht die Aktie der Hersteller, welche mit hohem Drang nach oben streben, sondern die Zulieferer. Am gestrigen Dienstag markierten Continental und Leoni neue 52-Wochenhochs. Vor diesem Hintergrund sind folgende Aktien einen Blick wert:

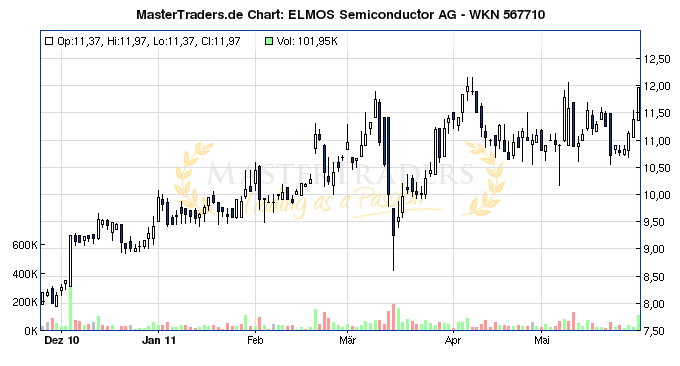

Elmos Semiconductor entwickelt und produziert kundenspezifische Systemlösungen auf Halbleiterbasis, welche hauptsächlich in der Automobilindustrie abgesetzt werden. Aufgrund dieser Individualität ist man oft der einzige Zulieferer über einen Produktlebenszyklus.

Für die Periode Januar bis März legte das Unternehmen ordentliche Zahlen vor:

Zugleich wurde die Jahresprognose mit einem Umsatz von 190-200 Mio. Euro bestätigt. Die EBIT-Marge soll nicht unter 12,5% liegen. Gerade die Marge könnte sich in den kommenden Jahren noch auf 15% verbessern, erwartet Warburg Research.

Charttechnisch nimmt Elmos zum 4ten Mal Anlauf auf den Widerstandsbereich bei 11,50-12 Euro. Diesmal sieht es so aus als, wenn der Ausbruch gelingt. Ein geeigneter Stoppkurs wäre bei 11 Euro.

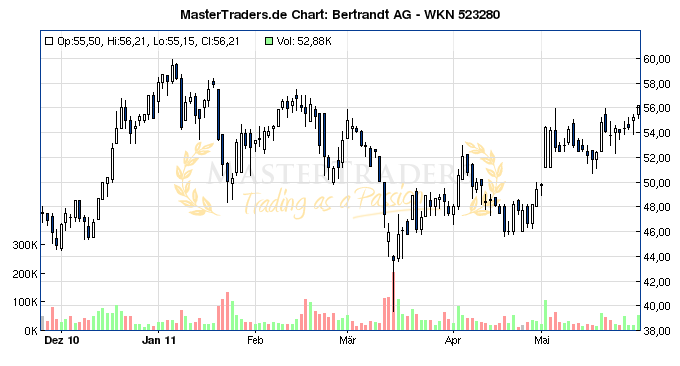

Bertrandt, der Ingenieurdienstleister mit Fokus Autoindustrie, zeigt ein überzeugendes Chartbild. Die Aktie versucht sich aktuell aus der Konsolidierung bei 56 Euro zu lösen und könnte anschließend das 52-Wochenhoch bei 59,94 Euro ansteuern.

Das Unternehmen profitiert von der Auslagerung der Entwicklung seitens der Autohersteller, deren hohen F&E-Budgets, dem Trend zu umweltfreundlichen Fahrzeugen und der zunehmenden Modellvielfalt. Die Produzenten unterliegen einem kontinuierlichen Wettbewerbs- und Technologiedruck, was Bertrandt zu Gute kommt. Entsprechend lief das erste Halbjahr gut:

Im Gesamtjahr sollten Umsätze von 535-545 Mio. Euro und ein Gewinn je Aktie von 4,07-4,31 Euro erzielt werden.

Bertrandt ist aus Tradingsicht mit einem Stoppkurs bei 53 Euro interessant, weil der Ausbruch bei 56 Euro einen neuen Momentumimpuls in Richtung 52-Wochenhoch einleiten könnte!

die ersten Aktien tasten sich an ihre 52-Wochenhochs heran und versuchen diese zu übertreffen. Jetzt gilt es zu beobachten, ob es nach den Ausbrüchen zu Anschlussgewinnen kommt. Ist dies der Fall, so wäre es ein positives Signal, dass das Marktumfeld freundlicher wird. Auffallend ist die Stärke im Automobilsektor. Es sind nicht die Aktie der Hersteller, welche mit hohem Drang nach oben streben, sondern die Zulieferer. Am gestrigen Dienstag markierten Continental und Leoni neue 52-Wochenhochs. Vor diesem Hintergrund sind folgende Aktien einen Blick wert:

Elmos Semiconductor entwickelt und produziert kundenspezifische Systemlösungen auf Halbleiterbasis, welche hauptsächlich in der Automobilindustrie abgesetzt werden. Aufgrund dieser Individualität ist man oft der einzige Zulieferer über einen Produktlebenszyklus.

Für die Periode Januar bis März legte das Unternehmen ordentliche Zahlen vor:

- Umsatz +11% auf 48,1 Mio. Euro

- EBIT +67,9% auf 5,8 Mio. Euro

- EBIT-Marge von 8% auf 12,1% verbessert

- Gewinn je Aktie +50% auf 0,21 Euro

Zugleich wurde die Jahresprognose mit einem Umsatz von 190-200 Mio. Euro bestätigt. Die EBIT-Marge soll nicht unter 12,5% liegen. Gerade die Marge könnte sich in den kommenden Jahren noch auf 15% verbessern, erwartet Warburg Research.

Charttechnisch nimmt Elmos zum 4ten Mal Anlauf auf den Widerstandsbereich bei 11,50-12 Euro. Diesmal sieht es so aus als, wenn der Ausbruch gelingt. Ein geeigneter Stoppkurs wäre bei 11 Euro.

Bertrandt, der Ingenieurdienstleister mit Fokus Autoindustrie, zeigt ein überzeugendes Chartbild. Die Aktie versucht sich aktuell aus der Konsolidierung bei 56 Euro zu lösen und könnte anschließend das 52-Wochenhoch bei 59,94 Euro ansteuern.

Das Unternehmen profitiert von der Auslagerung der Entwicklung seitens der Autohersteller, deren hohen F&E-Budgets, dem Trend zu umweltfreundlichen Fahrzeugen und der zunehmenden Modellvielfalt. Die Produzenten unterliegen einem kontinuierlichen Wettbewerbs- und Technologiedruck, was Bertrandt zu Gute kommt. Entsprechend lief das erste Halbjahr gut:

- Umsatz +37,6% auf 267,7 Mio. Euro

- EBIT +40% auf 27,86 Mio. Euro

- Gewinn je Aktie +31% auf 1,99 Euro

Im Gesamtjahr sollten Umsätze von 535-545 Mio. Euro und ein Gewinn je Aktie von 4,07-4,31 Euro erzielt werden.

Bertrandt ist aus Tradingsicht mit einem Stoppkurs bei 53 Euro interessant, weil der Ausbruch bei 56 Euro einen neuen Momentumimpuls in Richtung 52-Wochenhoch einleiten könnte!

| bewerten | 3 Bewertungen |

|