Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Mittwoch, 22. Juni 2011

Trading-Ideen vom 22.Juni - Aktie mit einstelligem KGV vor Trendfortsetzung?

Liebe Leser,

die Indus Holding gehört zu den wenigen Aktien, die ihren kurzfristigen Aufwärtstrend trotz des nervösen Marktumfeldes verteidigen konnte. In einer engen Range bei 23-24 Euro fand über die letzten drei Börsenwoche eine Seitwärtsbewegung statt, die sich bei einer freundlicheren Stimmung nach oben auflösen sollte.

Für die Periode Januar bis März publizierte das Unternehmen sehr gute Zahlen:

Zurückzuführen ist diese Entwicklung auf die Bereiche Fahrzeugkomponenten/Engineering und Metall/Metallverarbeitung. Diese trugen schon 2010 zu einer starken Unternehmensentwicklung bei. Das Management ist konservativ und bestätigt die Jahresprognose mit einem Umsatz von 1,05 Mrd. Euro und einer EBIT-Marge von 10-12%. Kritisch sieht man die steigenden Preise bei Energie und Rohstoffen, welche das Ertragsniveau belasten und die "sich abzeichnende Verknappungstendenz am Arbeitsmarkt". Weil die Kosten noch zum Großteil auf die Kunden übergewälzt werden können, sieht Indus Holding eine "stabile Ertragskraft".

Die Ergebnisschätzungen für 2011 und 2012 liegen seitens der Commerzbank bei 2,72 Euro und 2,97 Euro. Daraus resultiert ein vertretbares KGV von nur 8,6 bzw. 7,8. Das Bankhaus Lampe ist etwas offensiver und prognostiziert ein EpS von 2,92 Euro in 2011 und 3,05 Euro in 2012.

Charttechnisch lässt sich jetzt auf die Trendfortsetzung spekulieren. Als Stoppniveau bietet sich die Marke von 23 Euro an, sodass ein geringes Risiko besteht.

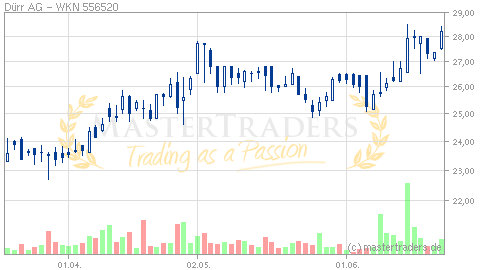

Einen aussichtsreichen Eindruck macht auch Dürr, wo ich am Freitag meine Kaufgründe erläutert hatte (Artikel: Update zu einem meiner Aktienfavoriten). Die Aktie vermittelt den Eindruck jetzt aus der Momentumformation nach oben ausbrechen zu wollen. Dazu passt zum einen das hervorragende Sentiment in der Autobranche und zum anderen die Aussagen vom Unternehmen, nachdem es erst 2014 zu einem Abschwung kommen könnte. Darüberhinaus wird sich die EBIT-Marge in den kommenden Jahren sukzessive ausweiten.

Mit einem Stoppkurs bei 27 Euro lässt sich auf einen Ausbruch aus der Momentumformation spekulieren.

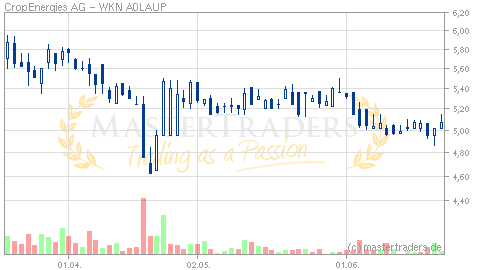

Hervorragende Q1-Zahlen und einen angehobenen Ausblick kommunizierte heute CropEnergies. Die Aktie wurde in den vergangenen Monaten durch das Desaster bei E10 belastet. Aufgrund einer höherer Auslastung der Produktionsanlagen stiegen die Umsätze in den ersten drei Monaten um 41% auf 132,1 Mio. Euro. Operativ blieben 15,3 Mio. Euro nach 2,4 Mio. Euro hängen. Für das Gesamtjahr werden jetzt Erlöse von 520-570 Mio. Euro bei einer EBIT-Marge von 10% erwartet. Beim EpS könnten rund 0,45 Euro drin sein. Bisher ging CropEnergies von einem "moderaten" Wachstum bei Umsatz und Ertrag aus.

Der Aktie dürften die überraschend positiven Zahlen nachhaltig helfen und einen Rebound einleiten. Stoppkurs bei 5,19 Euro auf Schlusskursbasis!

die Indus Holding gehört zu den wenigen Aktien, die ihren kurzfristigen Aufwärtstrend trotz des nervösen Marktumfeldes verteidigen konnte. In einer engen Range bei 23-24 Euro fand über die letzten drei Börsenwoche eine Seitwärtsbewegung statt, die sich bei einer freundlicheren Stimmung nach oben auflösen sollte.

Für die Periode Januar bis März publizierte das Unternehmen sehr gute Zahlen:

- Umsatz +25% auf 255,6 Mio. Euro

- EBIT +50% auf 18,5 Mio. Euro

- Gewinn je Aktie +117% auf 0,76 Euro

Zurückzuführen ist diese Entwicklung auf die Bereiche Fahrzeugkomponenten/Engineering und Metall/Metallverarbeitung. Diese trugen schon 2010 zu einer starken Unternehmensentwicklung bei. Das Management ist konservativ und bestätigt die Jahresprognose mit einem Umsatz von 1,05 Mrd. Euro und einer EBIT-Marge von 10-12%. Kritisch sieht man die steigenden Preise bei Energie und Rohstoffen, welche das Ertragsniveau belasten und die "sich abzeichnende Verknappungstendenz am Arbeitsmarkt". Weil die Kosten noch zum Großteil auf die Kunden übergewälzt werden können, sieht Indus Holding eine "stabile Ertragskraft".

Die Ergebnisschätzungen für 2011 und 2012 liegen seitens der Commerzbank bei 2,72 Euro und 2,97 Euro. Daraus resultiert ein vertretbares KGV von nur 8,6 bzw. 7,8. Das Bankhaus Lampe ist etwas offensiver und prognostiziert ein EpS von 2,92 Euro in 2011 und 3,05 Euro in 2012.

Charttechnisch lässt sich jetzt auf die Trendfortsetzung spekulieren. Als Stoppniveau bietet sich die Marke von 23 Euro an, sodass ein geringes Risiko besteht.

Einen aussichtsreichen Eindruck macht auch Dürr, wo ich am Freitag meine Kaufgründe erläutert hatte (Artikel: Update zu einem meiner Aktienfavoriten). Die Aktie vermittelt den Eindruck jetzt aus der Momentumformation nach oben ausbrechen zu wollen. Dazu passt zum einen das hervorragende Sentiment in der Autobranche und zum anderen die Aussagen vom Unternehmen, nachdem es erst 2014 zu einem Abschwung kommen könnte. Darüberhinaus wird sich die EBIT-Marge in den kommenden Jahren sukzessive ausweiten.

Mit einem Stoppkurs bei 27 Euro lässt sich auf einen Ausbruch aus der Momentumformation spekulieren.

Hervorragende Q1-Zahlen und einen angehobenen Ausblick kommunizierte heute CropEnergies. Die Aktie wurde in den vergangenen Monaten durch das Desaster bei E10 belastet. Aufgrund einer höherer Auslastung der Produktionsanlagen stiegen die Umsätze in den ersten drei Monaten um 41% auf 132,1 Mio. Euro. Operativ blieben 15,3 Mio. Euro nach 2,4 Mio. Euro hängen. Für das Gesamtjahr werden jetzt Erlöse von 520-570 Mio. Euro bei einer EBIT-Marge von 10% erwartet. Beim EpS könnten rund 0,45 Euro drin sein. Bisher ging CropEnergies von einem "moderaten" Wachstum bei Umsatz und Ertrag aus.

Der Aktie dürften die überraschend positiven Zahlen nachhaltig helfen und einen Rebound einleiten. Stoppkurs bei 5,19 Euro auf Schlusskursbasis!

- Nächster Beitrag:

Trading-Ideen vom 30.Juni - Ausbruch nach guten Auftragseingängen? - Voriger Beitrag:

Update zu einem meiner Aktienfavoriten!

| bewerten | 6 Bewertungen |

|