Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Sonntag, 23. November 2014

Megatrend Cybersecurity: Dieser Profiteur muss auf die Watchlist!

Liebe Leser,

einen der stärksten Trends stellen am US-Markt die Aktien aus dem Cybersecurity-Bereich dar. Lesern Sie, warum es sich anbietet die Qualys auf die Trading-Watchlist zu setzen:

Die Welt vernetzt sich. Mit der Durchdringung von Cloud-Diensten, schnellen Telekommunikationsnetzen und neuen mobilen Endgeräten sind für Unternehmen nicht nur Vorteile verbunden. Diese zunehmende Komplexität öffnet für Cyberkriminelle Tor und Türen, damit sie Zugriff auf Unternehmensnetzwerke und kritische Daten erhalten. Zudem sorgt sie dafür, dass wichtige Zeit bis zur Identifizierung der verantwortlichen Schwachstelle vergeht.

Cybersecurity-Markt wächst

Prominente Opfer von Hackerangriffen wurden über die letzten Monate Vodafone, die Einzelhandelskette Target und jüngst das US-Finanzinstitut JP Morgan. Namen, Adressen, Telefonnummern und Mailadressen von 76 Millionen privaten Haushalten und 7 Millionen Kleinunternehmen wurden erbeutet. Angeblich konnten sich die Cyberkriminellen einen Zugang zu 100 Servern verschaffen.

Vor diesem Hintergrund ist mit einem anhaltenden Investitionsboom in Sicherheitslösungen zu rechnen. MarketsandMarkets hat eine Schätzung veröffentlicht, wonach der Cyber Security-Markt von 95,6 Mrd. USD in 2014 auf 155,74 Mrd. USD in 2019 wächst.

Der Spezialist für das Schwachstellenmanagement

Die 1999 gegründete Qualys (Kürzel: QLYS) gehört zu den führenden Anbietern von cloud-basierten IT-Sicherheits- und Compliance-Lösungen. Diese werden über ein Software-as-a-Service-Model bereitgestellt und jährlich abgerechnet. Mit den Produkten sind die Kunden in der Lage Sicherheitsrisiken in der IT-Infrastruktur zu identifizieren, die IT-Systeme und Anwendungen vor Cyberangriffen zu schützen und Compliance-Richtlinien umzusetzen. Beispielsweise ist es nach Unternehmensangaben möglich die "Netzwerksicherheit im Einklang mit internen Policies und externen Vorschriften zu überprüfen, durchzusetzen und zu dokumentieren". Vorteilhafterweise lassen sich mit den Lösungen Schwachstellen automatisiert erkennen und Korrekturmaßnahmen priorisieren. Damit sind eine proaktive Beseitigung von Schwachstellen und ein besserer Schutz der IT-Systeme möglich. Schließlich haben die Unternehmen eine Übersicht über aktuelle sicherheitsrelevante Erkenntnisse, welche für den Schutz notwendig sind.

Die Vorteile der Produkte liegen in der hohen Automatisierung zur Aufdeckung von Schwachstellen. Zudem müssen die Kunden keine teure Hard- und Software erwerben, weil die Produkte cloud-basiert sind.

Dynamische Geschäftsentwicklung und Prognoseanhebung

Mittlerweile greifen über 6700 kleinere bis große Kunden aus der Versicherungs-, Gesundheits-, Einzelhandels- und Technologiebranche aus über 100 Ländern auf das Know How von Qualys zurück. Alleine im zweiten und dritten Quartal kamen Allergan, BAE Systems, FireEye, NASDAQ, Philips Electronics UK und Toyota Motor hinzu. Die Cyber-Kriminalität nimmt zu und auch der NSA-Skandale hat gezeigt, wie wichtig es für Unternehmen ist ihre Daten und Ressourcen zu schützen. Hinzu kommt die steigende Komplexität, denn die Zahl der Netzwerkkomponenten, wie Router, Switches, Server, Datenbanken etc. nehmen zu. Darüber hinaus werden immer vielfältigere Geräte (Laptops, Smartphones, Tablets) für einen Zugriff auf die Unternehmensnetzwerke verwendet. Daraus resultieren auch mehr potenzielle Schwachstellen, welche ein Unternehmen angreifbar machen.

Im dritten Quartal kletterten die Erlöse um 24% auf 34,4 Mio. USD. Mit 81% trug die Schwachstellenmanagement-Lösung dazu bei. Seit sechs Quartalen beschleunigt sich das Umsatzwachstum! Der Nettogewinn verbesserte sich um 88% auf 0,15 USD/Aktie. Die sehr gute Entwicklung führte das Management auf eine hohe Produktnachfrage zurück, welche u.a. von Zubuchungen bei bestehenden Kunden geprägt war. Infolge sah sich der Vorstand erneut in der Lage die 2014er Prognose zu erhöhen. Bei Erlösen von 132,5 133 Mio. USD (vorher: 131 132 Mio. USD) soll der Nettogewinn bei 0,39 0,41 USD/Aktie (vorher: 0,30 0,34 USD/Aktie) landen.

Weitere Wachstumspotenziale

Zu den Wachstumspotenzialen zählen neben der Ausweitung der Kundenbasis auch die Einführung und der Verkauf neuer Produkte an bestehende Auftraggeber. Viele große Konzerne buchen zunächst nur eine der angebotenen Lösungen und setzen sie in bestimmten Teilen der IT-Infrastruktur ein. Durch den Verkauf weiterer Produkte und eine stärkere Adaption durch das gesamte Unternehmen hinweg, lassen sich für Qualys ohne eine Ausweitung der Kundenbasis weitere Erlösquellen erschließen. Sehr wichtig ist für Qualys auch die Verdrängung von herkömmlichen Sicherheitssystemen durch seine Cloud-Lösungen, zumal Firewalls und Virenprogramme gar nicht mehr ausreichend zum Schutz sind. Um die Funktionalität der Cloud-Plattform zu erweitern, schaut sich das Unternehmen nach strategischen Akquisitionen um.

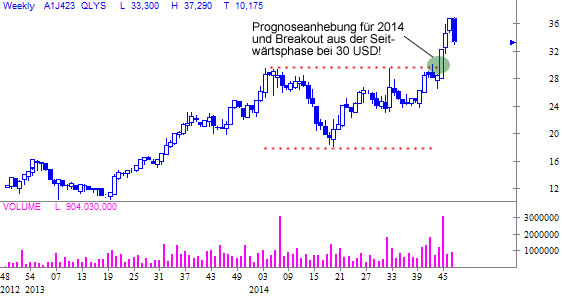

Charttechnik: Test des 30er Levels abwarten!

Die Aktie brach Ende Oktober aus der Seitwärtsrange bei 30 USD aus. Wenn dieses Level im Zuge der aktuellen Konsolidierung erfolgreich getestet wird, entsteht ein neues Trading-Setup.

Hinweis: Wenn Sie verfolgen wollen, wie ich solche fundamentalen Storys auf Sicht von Wochen bis Monaten mit echtem Geld erfolgreich trade, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien".

einen der stärksten Trends stellen am US-Markt die Aktien aus dem Cybersecurity-Bereich dar. Lesern Sie, warum es sich anbietet die Qualys auf die Trading-Watchlist zu setzen:

Die Welt vernetzt sich. Mit der Durchdringung von Cloud-Diensten, schnellen Telekommunikationsnetzen und neuen mobilen Endgeräten sind für Unternehmen nicht nur Vorteile verbunden. Diese zunehmende Komplexität öffnet für Cyberkriminelle Tor und Türen, damit sie Zugriff auf Unternehmensnetzwerke und kritische Daten erhalten. Zudem sorgt sie dafür, dass wichtige Zeit bis zur Identifizierung der verantwortlichen Schwachstelle vergeht.

Cybersecurity-Markt wächst

Prominente Opfer von Hackerangriffen wurden über die letzten Monate Vodafone, die Einzelhandelskette Target und jüngst das US-Finanzinstitut JP Morgan. Namen, Adressen, Telefonnummern und Mailadressen von 76 Millionen privaten Haushalten und 7 Millionen Kleinunternehmen wurden erbeutet. Angeblich konnten sich die Cyberkriminellen einen Zugang zu 100 Servern verschaffen.

Vor diesem Hintergrund ist mit einem anhaltenden Investitionsboom in Sicherheitslösungen zu rechnen. MarketsandMarkets hat eine Schätzung veröffentlicht, wonach der Cyber Security-Markt von 95,6 Mrd. USD in 2014 auf 155,74 Mrd. USD in 2019 wächst.

Der Spezialist für das Schwachstellenmanagement

Die 1999 gegründete Qualys (Kürzel: QLYS) gehört zu den führenden Anbietern von cloud-basierten IT-Sicherheits- und Compliance-Lösungen. Diese werden über ein Software-as-a-Service-Model bereitgestellt und jährlich abgerechnet. Mit den Produkten sind die Kunden in der Lage Sicherheitsrisiken in der IT-Infrastruktur zu identifizieren, die IT-Systeme und Anwendungen vor Cyberangriffen zu schützen und Compliance-Richtlinien umzusetzen. Beispielsweise ist es nach Unternehmensangaben möglich die "Netzwerksicherheit im Einklang mit internen Policies und externen Vorschriften zu überprüfen, durchzusetzen und zu dokumentieren". Vorteilhafterweise lassen sich mit den Lösungen Schwachstellen automatisiert erkennen und Korrekturmaßnahmen priorisieren. Damit sind eine proaktive Beseitigung von Schwachstellen und ein besserer Schutz der IT-Systeme möglich. Schließlich haben die Unternehmen eine Übersicht über aktuelle sicherheitsrelevante Erkenntnisse, welche für den Schutz notwendig sind.

Die Vorteile der Produkte liegen in der hohen Automatisierung zur Aufdeckung von Schwachstellen. Zudem müssen die Kunden keine teure Hard- und Software erwerben, weil die Produkte cloud-basiert sind.

Dynamische Geschäftsentwicklung und Prognoseanhebung

Mittlerweile greifen über 6700 kleinere bis große Kunden aus der Versicherungs-, Gesundheits-, Einzelhandels- und Technologiebranche aus über 100 Ländern auf das Know How von Qualys zurück. Alleine im zweiten und dritten Quartal kamen Allergan, BAE Systems, FireEye, NASDAQ, Philips Electronics UK und Toyota Motor hinzu. Die Cyber-Kriminalität nimmt zu und auch der NSA-Skandale hat gezeigt, wie wichtig es für Unternehmen ist ihre Daten und Ressourcen zu schützen. Hinzu kommt die steigende Komplexität, denn die Zahl der Netzwerkkomponenten, wie Router, Switches, Server, Datenbanken etc. nehmen zu. Darüber hinaus werden immer vielfältigere Geräte (Laptops, Smartphones, Tablets) für einen Zugriff auf die Unternehmensnetzwerke verwendet. Daraus resultieren auch mehr potenzielle Schwachstellen, welche ein Unternehmen angreifbar machen.

Im dritten Quartal kletterten die Erlöse um 24% auf 34,4 Mio. USD. Mit 81% trug die Schwachstellenmanagement-Lösung dazu bei. Seit sechs Quartalen beschleunigt sich das Umsatzwachstum! Der Nettogewinn verbesserte sich um 88% auf 0,15 USD/Aktie. Die sehr gute Entwicklung führte das Management auf eine hohe Produktnachfrage zurück, welche u.a. von Zubuchungen bei bestehenden Kunden geprägt war. Infolge sah sich der Vorstand erneut in der Lage die 2014er Prognose zu erhöhen. Bei Erlösen von 132,5 133 Mio. USD (vorher: 131 132 Mio. USD) soll der Nettogewinn bei 0,39 0,41 USD/Aktie (vorher: 0,30 0,34 USD/Aktie) landen.

Weitere Wachstumspotenziale

Zu den Wachstumspotenzialen zählen neben der Ausweitung der Kundenbasis auch die Einführung und der Verkauf neuer Produkte an bestehende Auftraggeber. Viele große Konzerne buchen zunächst nur eine der angebotenen Lösungen und setzen sie in bestimmten Teilen der IT-Infrastruktur ein. Durch den Verkauf weiterer Produkte und eine stärkere Adaption durch das gesamte Unternehmen hinweg, lassen sich für Qualys ohne eine Ausweitung der Kundenbasis weitere Erlösquellen erschließen. Sehr wichtig ist für Qualys auch die Verdrängung von herkömmlichen Sicherheitssystemen durch seine Cloud-Lösungen, zumal Firewalls und Virenprogramme gar nicht mehr ausreichend zum Schutz sind. Um die Funktionalität der Cloud-Plattform zu erweitern, schaut sich das Unternehmen nach strategischen Akquisitionen um.

Charttechnik: Test des 30er Levels abwarten!

Die Aktie brach Ende Oktober aus der Seitwärtsrange bei 30 USD aus. Wenn dieses Level im Zuge der aktuellen Konsolidierung erfolgreich getestet wird, entsteht ein neues Trading-Setup.

Hinweis: Wenn Sie verfolgen wollen, wie ich solche fundamentalen Storys auf Sicht von Wochen bis Monaten mit echtem Geld erfolgreich trade, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien".

| bewerten | 6 Bewertungen |

|

Sonntag, 10. August 2014

Kategorie: Real Money-Trading |

0 Kommentare

Jetzt beginnt die schöne Börsenzeit. Diese aktuelle Top-Story gehört auf die Watchlist!

Liebe Leser,

wir treten jetzt in eine Börsenphase ein, die erst so richtig schön wird. Der DAX hat seit einem Allzeithoch bei über 10.000 Punkten schon um 10% korrigiert. Hierbei ist gegenüber den amerikanischen Indizes eine deutliche relative Schwäche zu erkennen. Während die US-Wirtschaft auf annualisierter Basis um 4% wächst, keimen in Europa die rezessiven Tendenzen wieder auf. Mit Italien befand sich eine der größten Volkswirtschaften schon per zweites Quartal in einer Phase der Kontraktion. Die wirtschaftlichen Sanktionen dürften die Eurozone rund 0,3 bis 0,4% an Wachstum kosten und damit zu einer Rezession im aktuellen Halbjahr führen. Exakt dieses Szenario preisen die Märkte derzeit ein. Entsprechend finden sich die größten Verlierer in zyklischen Branchen, wie dem Bau, Maschinenbau und Fahrzeugtechnik wieder.

Warum beginnt jetzt die schöne Börsenzeit?

Korrekturphasen legen immer den Grundstein für neue mittelfristige Trendbewegungen von 50%, 100% und mehr! Wenn Sie die Märkte in den letzten Monaten verfolgt haben, dann haben Sie sicherlich bemerkt, dass fundamentale Neubewertungsprozesse nicht existierten. Es gab quasi keine Aktien, die neue Storys boten, welche durch die hohen Bewertungsniveaus noch nicht eingepreist war. Besonders deutlich wird dieser Umstand im Zuge der Zahlensaison. Gute Ergebnisse und Ausblicke sowie Prognoseanhebungen führten nicht mehr zu Kursgewinnen. Wenn Aktien auf gute News bärisch reagieren, dann spricht das für ein eingetrübtes Umfeld und Aktienkurse, die schon eine gehörige Portion der positiven Zukunft eskomptiert haben. Vor diesem Hintergrund eröffnet die laufende Korrektur die Chance neue Potenziale zu generieren. Daher: Beschäftigen Sie sich besonders intensiv mit den Märkten, wenn diese korrigieren und den Grundstein für die nächsten Trends legen. Diese Zeit ist jetzt angebrochen!

Die richtige Aktienauswahl entscheidet über den Erfolg. Legen Sie sich Watchlisten an!

Wir sind in eine korrektive Phase eingetreten. Alleine in den letzten vier Wochen haben Aktien wie Süss Microtec (-37%), CAT Oil (-27%), Rheinmetall (-25%), DMG Mori Seiki (-22%) und Bilfinger (-22%) deutlich an Wert verloren und darunter befinden sich Milliarden-Unternehmen. Ich kann Ihnen in der aktuellen Phase nur raten mit dem Aufbau von Watchlisten zu beginnen. Welche Firmen gehören ganz oben auf eine Watchlist? Das sind Unternehmen mit:

1.) überzeugender Wachstumsstory,

2.) unangreifbaren Geschäftsmodellen (Stichwort: Burggraben-Firmen),

3.) hohen und konstanten Dividendenaussichten,

4.) speziellen Turnaroundsituationen.

Heute möchte ich Ihnen ein Unternehmen nennen, welches aus meiner Sicht zum aktuellen Zeitpunkt über eine spannende Wachstumsperspektive verfügt und daher unter dem ersten Punkt zu kategorisieren ist:

Morphosys: Die Transformation hin zu einem Pharmakonzern rückt näher!

Eine der spannendsten deutschen Biotechnologieunternehmen ist aktuell aus meiner Sicht die Morphosys. Ich möchte dafür mehrere Gründe nennen:

Produktkandidaten MOR103 und MOR202 haben Blockbusterpotenzial

Insgesamt hat Morphosys nach eigenen Angaben rund 92 therapeutische Medikamentenkandidaten in der Forschung und Entwicklung. Davon befinden sich ca. 21 in der klinischen Erprobung. Als besonders aussichtsreich gelten die verpartnerten Programme MOR103 und MOR202. MOR103 wird zusammen mit GlaxoSmithKline entwickelt. Anwendung findet die Substanz in den Indikationen Rheumatoide Arthritis, Multiple Sklerose sowie verschiedene Leukämien. Laut Platow Börse (Nr. 69) beträgt das geschätzte Umsatzpotenzial 3,2 Mrd. p.a. Der zweite Blockbusterkandidat, welcher mit Partner Celgene vorangetrieben wird, ist MOR202 zur Behandlung des Multiplen Myeloms sowie weiterer Blutkrebsarten. Auch diese Substanz könnte Erlöse von 2,1 Mrd. USD p.a. einfahren.

Produktzulassungen würden Transformation hin zu einem Pharmakonzern initiieren

Bisher ist Morphosys bei der Entwicklung seiner Produktkandidaten auf Partner aus der Pharmabranche angewiesen mit denen sich die Entwicklungskosten und künftigen Erlöse geteilt werden, obwohl der Konzern liquide Mittel und marktgängige Wertpapiere von 374,2 Mio. Euro hat. Zu enorm sind die Kosten für die Entwicklung eines Medikaments. Schätzungen gehen von Aufwendungen i.H.v. ca. 800 Mio. USD aus. Daher arbeitet Morphosys mit anderen Unternehmen zusammen: Beispielsweise könnte die Kooperation mit Celgene bei MOR202 für Morphosys ein gesamtes Vertragsvolumen von 628 Mio. Euro bedeuten.

Milliarden Dollar-Erlöse dank Gantenerumab?

Erste Zulassungen von Blockbusterkandidaten, die mit Partnern entwickelt wurden, sind 2016/2017 möglich. Einer ist "Gantenerumab" zur Behandlung von Alzheimer, welches mit Partner Roche vorangebracht wird und sich in Phase-III befindet. Laut der FAZ (Nr. 173) beläuft sich das potenzielle Umsatzpotenzial des Präparats auf 15 Mrd. USD pro Jahr! Im Rahmen der letzten Quartalszahlen kommunizierte Morphosys, dass der Konzern 5,5 7% an den Verkäufen verdient. Im best case-Szenario würde der Biotechnologiekonzern Erlöse von 1,05 Mrd. USD bzw. 783 Mio. Euro erwirtschaften.

Genau das sind die notwendigen Kapitalzuflüsse, welche der Konzern zur Finanzierung benötigt, damit er in Zukunft aus eigener Kraft seine Pipeline vorantreiben kann und sich die Erlöse nicht teilen muss. Exakt diese Transformation hin zu einem Pharmaunternehmen ist die langfristige Story, welche für die Aktie Neubewertungspotenzial bedeutet, aber selbstverständlich mit Risiken behaftet ist, wenn die Produkte in der klinischen Entwicklung scheitern.

Chartcheck: Korrekturbewegung gestartet!

Das Potenzial bei Morphosys wird auch von den kapitalstarken US-Investoren entdeckt. Merrill Lynch hatte in einer kürzlichen Studie ein Kursziel von 250 Euro für das optimistischste Szenario in den Raum gestellt. Trotzdem, wenn der deutsche Markt korrigiert, dann fallen i.d.R. 90% aller Aktien. Auch Morphosys gab seit dem 52-Wochenhoch schon 14% ab. Die interessanten Kurslevels rücken näher!

Hinweis: Wenn Sie Hilfe benötigen, wie in einer Crashphase die lokalen Tiefs bei Aktien ausgelotet werden und welche Unternehmen besonders aussichtsreich sind, dann schauen Sie mir im Trading-Channel "Highperformance-Aktien" über die Schulter.

wir treten jetzt in eine Börsenphase ein, die erst so richtig schön wird. Der DAX hat seit einem Allzeithoch bei über 10.000 Punkten schon um 10% korrigiert. Hierbei ist gegenüber den amerikanischen Indizes eine deutliche relative Schwäche zu erkennen. Während die US-Wirtschaft auf annualisierter Basis um 4% wächst, keimen in Europa die rezessiven Tendenzen wieder auf. Mit Italien befand sich eine der größten Volkswirtschaften schon per zweites Quartal in einer Phase der Kontraktion. Die wirtschaftlichen Sanktionen dürften die Eurozone rund 0,3 bis 0,4% an Wachstum kosten und damit zu einer Rezession im aktuellen Halbjahr führen. Exakt dieses Szenario preisen die Märkte derzeit ein. Entsprechend finden sich die größten Verlierer in zyklischen Branchen, wie dem Bau, Maschinenbau und Fahrzeugtechnik wieder.

Warum beginnt jetzt die schöne Börsenzeit?

Korrekturphasen legen immer den Grundstein für neue mittelfristige Trendbewegungen von 50%, 100% und mehr! Wenn Sie die Märkte in den letzten Monaten verfolgt haben, dann haben Sie sicherlich bemerkt, dass fundamentale Neubewertungsprozesse nicht existierten. Es gab quasi keine Aktien, die neue Storys boten, welche durch die hohen Bewertungsniveaus noch nicht eingepreist war. Besonders deutlich wird dieser Umstand im Zuge der Zahlensaison. Gute Ergebnisse und Ausblicke sowie Prognoseanhebungen führten nicht mehr zu Kursgewinnen. Wenn Aktien auf gute News bärisch reagieren, dann spricht das für ein eingetrübtes Umfeld und Aktienkurse, die schon eine gehörige Portion der positiven Zukunft eskomptiert haben. Vor diesem Hintergrund eröffnet die laufende Korrektur die Chance neue Potenziale zu generieren. Daher: Beschäftigen Sie sich besonders intensiv mit den Märkten, wenn diese korrigieren und den Grundstein für die nächsten Trends legen. Diese Zeit ist jetzt angebrochen!

Die richtige Aktienauswahl entscheidet über den Erfolg. Legen Sie sich Watchlisten an!

Wir sind in eine korrektive Phase eingetreten. Alleine in den letzten vier Wochen haben Aktien wie Süss Microtec (-37%), CAT Oil (-27%), Rheinmetall (-25%), DMG Mori Seiki (-22%) und Bilfinger (-22%) deutlich an Wert verloren und darunter befinden sich Milliarden-Unternehmen. Ich kann Ihnen in der aktuellen Phase nur raten mit dem Aufbau von Watchlisten zu beginnen. Welche Firmen gehören ganz oben auf eine Watchlist? Das sind Unternehmen mit:

1.) überzeugender Wachstumsstory,

2.) unangreifbaren Geschäftsmodellen (Stichwort: Burggraben-Firmen),

3.) hohen und konstanten Dividendenaussichten,

4.) speziellen Turnaroundsituationen.

Heute möchte ich Ihnen ein Unternehmen nennen, welches aus meiner Sicht zum aktuellen Zeitpunkt über eine spannende Wachstumsperspektive verfügt und daher unter dem ersten Punkt zu kategorisieren ist:

Morphosys: Die Transformation hin zu einem Pharmakonzern rückt näher!

Eine der spannendsten deutschen Biotechnologieunternehmen ist aktuell aus meiner Sicht die Morphosys. Ich möchte dafür mehrere Gründe nennen:

Produktkandidaten MOR103 und MOR202 haben Blockbusterpotenzial

Insgesamt hat Morphosys nach eigenen Angaben rund 92 therapeutische Medikamentenkandidaten in der Forschung und Entwicklung. Davon befinden sich ca. 21 in der klinischen Erprobung. Als besonders aussichtsreich gelten die verpartnerten Programme MOR103 und MOR202. MOR103 wird zusammen mit GlaxoSmithKline entwickelt. Anwendung findet die Substanz in den Indikationen Rheumatoide Arthritis, Multiple Sklerose sowie verschiedene Leukämien. Laut Platow Börse (Nr. 69) beträgt das geschätzte Umsatzpotenzial 3,2 Mrd. p.a. Der zweite Blockbusterkandidat, welcher mit Partner Celgene vorangetrieben wird, ist MOR202 zur Behandlung des Multiplen Myeloms sowie weiterer Blutkrebsarten. Auch diese Substanz könnte Erlöse von 2,1 Mrd. USD p.a. einfahren.

Produktzulassungen würden Transformation hin zu einem Pharmakonzern initiieren

Bisher ist Morphosys bei der Entwicklung seiner Produktkandidaten auf Partner aus der Pharmabranche angewiesen mit denen sich die Entwicklungskosten und künftigen Erlöse geteilt werden, obwohl der Konzern liquide Mittel und marktgängige Wertpapiere von 374,2 Mio. Euro hat. Zu enorm sind die Kosten für die Entwicklung eines Medikaments. Schätzungen gehen von Aufwendungen i.H.v. ca. 800 Mio. USD aus. Daher arbeitet Morphosys mit anderen Unternehmen zusammen: Beispielsweise könnte die Kooperation mit Celgene bei MOR202 für Morphosys ein gesamtes Vertragsvolumen von 628 Mio. Euro bedeuten.

Milliarden Dollar-Erlöse dank Gantenerumab?

Erste Zulassungen von Blockbusterkandidaten, die mit Partnern entwickelt wurden, sind 2016/2017 möglich. Einer ist "Gantenerumab" zur Behandlung von Alzheimer, welches mit Partner Roche vorangebracht wird und sich in Phase-III befindet. Laut der FAZ (Nr. 173) beläuft sich das potenzielle Umsatzpotenzial des Präparats auf 15 Mrd. USD pro Jahr! Im Rahmen der letzten Quartalszahlen kommunizierte Morphosys, dass der Konzern 5,5 7% an den Verkäufen verdient. Im best case-Szenario würde der Biotechnologiekonzern Erlöse von 1,05 Mrd. USD bzw. 783 Mio. Euro erwirtschaften.

Genau das sind die notwendigen Kapitalzuflüsse, welche der Konzern zur Finanzierung benötigt, damit er in Zukunft aus eigener Kraft seine Pipeline vorantreiben kann und sich die Erlöse nicht teilen muss. Exakt diese Transformation hin zu einem Pharmaunternehmen ist die langfristige Story, welche für die Aktie Neubewertungspotenzial bedeutet, aber selbstverständlich mit Risiken behaftet ist, wenn die Produkte in der klinischen Entwicklung scheitern.

Chartcheck: Korrekturbewegung gestartet!

Das Potenzial bei Morphosys wird auch von den kapitalstarken US-Investoren entdeckt. Merrill Lynch hatte in einer kürzlichen Studie ein Kursziel von 250 Euro für das optimistischste Szenario in den Raum gestellt. Trotzdem, wenn der deutsche Markt korrigiert, dann fallen i.d.R. 90% aller Aktien. Auch Morphosys gab seit dem 52-Wochenhoch schon 14% ab. Die interessanten Kurslevels rücken näher!

Hinweis: Wenn Sie Hilfe benötigen, wie in einer Crashphase die lokalen Tiefs bei Aktien ausgelotet werden und welche Unternehmen besonders aussichtsreich sind, dann schauen Sie mir im Trading-Channel "Highperformance-Aktien" über die Schulter.

| bewerten | 10 Bewertungen |

|

Sonntag, 27. Juli 2014

Kategorie: Real Money-Trading |

0 Kommentare

Boom bei Energiespeichern? Diese Aktie ist mein Favorit. Das Vorgehen bei einem Real Money-Trade!

Liebe Leser,

ein neuer Boom wird bei Energiespeichern einsetzen. Gleich in drei Märkten zeichnet sich eine stark steigende Nachfrage ab:

1. Wachsender Anteil Erneuerbarer Energien: Energiespeicher stabilisieren das Netz

nach der Revolutionierung der Fahrzeugbranche mit dem Elektroauto-Pionier Tesla plant Elon Musk den nächsten Megamarkt in Angriff zu nehmen. Mit Solarcity soll die Energiebranche umgewälzt werden. Dabei dient der Kauf des Modulherstellers Silevo als Ausgangsbasis, um effiziente Solarmodule herzustellen, sodass aus Strom günstiger als mit Kohle oder Gas erzeugt werden kann. Damit wäre die Grid Parity erreicht. Eine ähnliche Entwicklung ist in China vorstellbar, wo Energiespeicher in Kombination mit Solar- und Windenergieerzeugung subventioniert werden könnten. Was ist die Folge? Es würde ein Boom bei Energiespeichern einsetzen. Die Kombination von Erneuerbaren Energien mit Energiespeichern führt dazu, dass das Netz stabilisiert wird und Strom über den Tag hinweg bereitgestellt werden kann.

2. Zunehmende Marktdurchdringung von Hybridfahrzeugen sorgt für 11%iges Wachstum p.a.

Der Markt für Erneuerbare Energie ist nicht der einzige Treiber. Hybrid- und Elektrofahrzeuge fangen an den Automobilmarkt zu durchdringen. Angesichts der starken Luftverschmutzung, z.B. in chinesischen Großstädten, dürften Anreize für einen Erwerb umweltfreundlicher Fahrzeuge geschaffen werden. Die Analysten von LUX Research prognostizieren für den Energiespeicher-Markt bis 2020 ein 8%iges Wachstum p.a. auf 50 Mrd. USD. Getrieben wird diese Entwicklung primär durch die Transportbranche z.B. mit Hybridfahrzeugen sowie technische Geräte. Transportanwendungen werden um 11% p.a. auf 21 Mrd. USD expandieren.

3. Auch die 28 bis 50 Milliarden vernetzten Geräte bis 2020 benötigen Energiespeicher

Als die nächste Welle in der Entwicklung des Internets wird das "Internet of Things" (Internet der Dinge) bezeichnet. Das Internet der Dinge beschreibt eine Entwicklung, wonach immer mehr technische Geräte mit dem Internet verbunden werden und eine intelligente Kommunikation ermöglichen. Die Zahl der vernetzten Geräte soll laut Goldman Sachs bis 2020 auf 28 Milliarden "Dinge" expandieren. Cisco Systems geht sogar von über 50 Milliarden Geräten aus, die mit dem Internet verbunden sein werden. Diese benötigen wie das Smartphone und Tablet leistungsfähige Energiespeicher.

Welche Aktie favorisiere ich?

Die Saft Group (WKN A0ER34) gehört zu den führenden Entwicklern und Herstellern von Batterien. Der Konzern ist schon jetzt in den drei genannten Boommärkten (Energiespeicher und Erneuerbare Energien, Hybridfahrzeuge sowie Internet of Things) positioniert. Erst diese Woche gab die Saft Group einen Multi Millionen Dollar-Auftrag aus Hawaii bekannt. Der Konzern wird Lithium-Ionen Batterien liefern, damit das Stromnetz im Zusammenspiel mit Erneuerbaren Energien stabilisiert und die schwankende Solarstrom-Produktion ausgeglichen wird. Weil sich die Lösungen der Franzosen in den letzten Jahren etablierten, hat Saft Group gute Chancen bei einer erneuten Erweiterung mit Aufträgen zum Zuge zu kommen. Bei Energiespeichern für das Internet of Things hat die Saft Group begonnen ein breites Produktportfolio aufzubauen, welches bei M2M-Anwendungen (machine-to-machine) sowie drahtlosen Sensornetzwerken verwendet wird. Dabei sind die Energiespeicher derart leistungsfähig und robust (z.B. gegenüber klimatischen Konditionen), sodass über die Gerätelaufzeit hinweg kein Tausch oder Wartung notwendig sind.

In dieser Woche legte der Konzern seine Halbjahreszahlen vor und es wurde an das Wachstum im ersten Quartal angeknüpft. Insgesamt summieren sich die Erlöse auf 330,1 Mio. Euro (+18,4%). Der Nettogewinn explodierte um 91% auf 0,84 Euro/Aktie. Allerdings wird sich die Wachstumsgeschwindigkeit, auch wegen der höheren Vergleichsbasis, im zweiten Halbjahr etwas reduzieren. Daher wurde die Guidance mit Erlöse von 660 - 700 Mio. Euro und einem EBITDA von 102 - 108 Mio. Euro nur bestätigt.

Wie sieht das praktische Vorgehen aus?

Fundamentale Trades bestehen aus zwei Komponenten. Erstens, die Identifizierung der Story und richtigen Aktie. Zweitens, der charttechnische Einstieg.

Ich bin aktuell (Stand: Sonntag, den 27. Juli 2014) long in der Aktie der Saft Group. Den Einstieg in solche Trades suche ich immer nach einer Korrektur im Aufwärtstrend. Fahnenstangen, d.h. wenn Aktien über mehrere Tage am Stück gestiegen sind, vermeide ich. Ganz einfach, weil scharfe Konsolidierungen auch bei Aktien aus Megamärkten eintreten. Am untenstehenden Chart erkennen Sie, dass ich am 9. Juli die erste Position eröffnete, als die Aktie ihr letztes Breakoutlevel um 27 Euro testete. Auf solchen Levels läuft der Abgabedruck meisten aus.

Durch die Halbjahreszahlen und den Millionen-Auftrag aus Hawaii hat sich ein Pivotal Point um 27 Euro gebildet. Das ist ein Niveau, welches sich zur Absicherung anbietet. Erstens, da es charttechnisch bedingt ist. Zweitens, weil auf diesem Niveau zwei gute News veröffentlicht wurden, die auf institutionelles Interesse stießen.

Hinweis: Wenn die Aktie ihren mittelfristigen Trend jetzt fortsetzt, steht folgende Frage im Raum: Wann ist die Vergrößerung der Gewinnposition sinnvoll? Diese Frage beantworte ich in meinem Trading-Channel "Highperformance-Aktien".

Jörg Meyer, Hinweis auf mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in der vorgestellten Aktie von Saft Group.

ein neuer Boom wird bei Energiespeichern einsetzen. Gleich in drei Märkten zeichnet sich eine stark steigende Nachfrage ab:

1. Wachsender Anteil Erneuerbarer Energien: Energiespeicher stabilisieren das Netz

nach der Revolutionierung der Fahrzeugbranche mit dem Elektroauto-Pionier Tesla plant Elon Musk den nächsten Megamarkt in Angriff zu nehmen. Mit Solarcity soll die Energiebranche umgewälzt werden. Dabei dient der Kauf des Modulherstellers Silevo als Ausgangsbasis, um effiziente Solarmodule herzustellen, sodass aus Strom günstiger als mit Kohle oder Gas erzeugt werden kann. Damit wäre die Grid Parity erreicht. Eine ähnliche Entwicklung ist in China vorstellbar, wo Energiespeicher in Kombination mit Solar- und Windenergieerzeugung subventioniert werden könnten. Was ist die Folge? Es würde ein Boom bei Energiespeichern einsetzen. Die Kombination von Erneuerbaren Energien mit Energiespeichern führt dazu, dass das Netz stabilisiert wird und Strom über den Tag hinweg bereitgestellt werden kann.

2. Zunehmende Marktdurchdringung von Hybridfahrzeugen sorgt für 11%iges Wachstum p.a.

Der Markt für Erneuerbare Energie ist nicht der einzige Treiber. Hybrid- und Elektrofahrzeuge fangen an den Automobilmarkt zu durchdringen. Angesichts der starken Luftverschmutzung, z.B. in chinesischen Großstädten, dürften Anreize für einen Erwerb umweltfreundlicher Fahrzeuge geschaffen werden. Die Analysten von LUX Research prognostizieren für den Energiespeicher-Markt bis 2020 ein 8%iges Wachstum p.a. auf 50 Mrd. USD. Getrieben wird diese Entwicklung primär durch die Transportbranche z.B. mit Hybridfahrzeugen sowie technische Geräte. Transportanwendungen werden um 11% p.a. auf 21 Mrd. USD expandieren.

3. Auch die 28 bis 50 Milliarden vernetzten Geräte bis 2020 benötigen Energiespeicher

Als die nächste Welle in der Entwicklung des Internets wird das "Internet of Things" (Internet der Dinge) bezeichnet. Das Internet der Dinge beschreibt eine Entwicklung, wonach immer mehr technische Geräte mit dem Internet verbunden werden und eine intelligente Kommunikation ermöglichen. Die Zahl der vernetzten Geräte soll laut Goldman Sachs bis 2020 auf 28 Milliarden "Dinge" expandieren. Cisco Systems geht sogar von über 50 Milliarden Geräten aus, die mit dem Internet verbunden sein werden. Diese benötigen wie das Smartphone und Tablet leistungsfähige Energiespeicher.

Welche Aktie favorisiere ich?

Die Saft Group (WKN A0ER34) gehört zu den führenden Entwicklern und Herstellern von Batterien. Der Konzern ist schon jetzt in den drei genannten Boommärkten (Energiespeicher und Erneuerbare Energien, Hybridfahrzeuge sowie Internet of Things) positioniert. Erst diese Woche gab die Saft Group einen Multi Millionen Dollar-Auftrag aus Hawaii bekannt. Der Konzern wird Lithium-Ionen Batterien liefern, damit das Stromnetz im Zusammenspiel mit Erneuerbaren Energien stabilisiert und die schwankende Solarstrom-Produktion ausgeglichen wird. Weil sich die Lösungen der Franzosen in den letzten Jahren etablierten, hat Saft Group gute Chancen bei einer erneuten Erweiterung mit Aufträgen zum Zuge zu kommen. Bei Energiespeichern für das Internet of Things hat die Saft Group begonnen ein breites Produktportfolio aufzubauen, welches bei M2M-Anwendungen (machine-to-machine) sowie drahtlosen Sensornetzwerken verwendet wird. Dabei sind die Energiespeicher derart leistungsfähig und robust (z.B. gegenüber klimatischen Konditionen), sodass über die Gerätelaufzeit hinweg kein Tausch oder Wartung notwendig sind.

In dieser Woche legte der Konzern seine Halbjahreszahlen vor und es wurde an das Wachstum im ersten Quartal angeknüpft. Insgesamt summieren sich die Erlöse auf 330,1 Mio. Euro (+18,4%). Der Nettogewinn explodierte um 91% auf 0,84 Euro/Aktie. Allerdings wird sich die Wachstumsgeschwindigkeit, auch wegen der höheren Vergleichsbasis, im zweiten Halbjahr etwas reduzieren. Daher wurde die Guidance mit Erlöse von 660 - 700 Mio. Euro und einem EBITDA von 102 - 108 Mio. Euro nur bestätigt.

Wie sieht das praktische Vorgehen aus?

Fundamentale Trades bestehen aus zwei Komponenten. Erstens, die Identifizierung der Story und richtigen Aktie. Zweitens, der charttechnische Einstieg.

Ich bin aktuell (Stand: Sonntag, den 27. Juli 2014) long in der Aktie der Saft Group. Den Einstieg in solche Trades suche ich immer nach einer Korrektur im Aufwärtstrend. Fahnenstangen, d.h. wenn Aktien über mehrere Tage am Stück gestiegen sind, vermeide ich. Ganz einfach, weil scharfe Konsolidierungen auch bei Aktien aus Megamärkten eintreten. Am untenstehenden Chart erkennen Sie, dass ich am 9. Juli die erste Position eröffnete, als die Aktie ihr letztes Breakoutlevel um 27 Euro testete. Auf solchen Levels läuft der Abgabedruck meisten aus.

Durch die Halbjahreszahlen und den Millionen-Auftrag aus Hawaii hat sich ein Pivotal Point um 27 Euro gebildet. Das ist ein Niveau, welches sich zur Absicherung anbietet. Erstens, da es charttechnisch bedingt ist. Zweitens, weil auf diesem Niveau zwei gute News veröffentlicht wurden, die auf institutionelles Interesse stießen.

Hinweis: Wenn die Aktie ihren mittelfristigen Trend jetzt fortsetzt, steht folgende Frage im Raum: Wann ist die Vergrößerung der Gewinnposition sinnvoll? Diese Frage beantworte ich in meinem Trading-Channel "Highperformance-Aktien".

Jörg Meyer, Hinweis auf mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in der vorgestellten Aktie von Saft Group.

| bewerten | 12 Bewertungen |

|

Sonntag, 20. Juli 2014

Kategorie: Real Money-Trading |

0 Kommentare

Megatrend Gesundheit: Dieser Profiteur der demographischen Entwicklung startet jetzt durch!

Liebe Trader,

mit der langjährigen Hausse im Rücken, werden neue Storys am deutschen Markt mit der Zeit Mangelware. Es bietet sich an seinen Blick über den Horizont hinaus zu werfen und zu schauen, welche Trends am US-Markt entstehen. Wohin fließt das große Kapital der milliardenschweren Institutionellen?

Top-Branche Gesundheit: Ein breiter Branchenaufschwung läuft

Beim Blick auf die aktuellen Top-Branchen zeigt sich eine zunehmende Stärke im Gesundheitssektor. Die Biotechnologiewerte und Anbieter von Generika haben in den letzten Wochen eine Rückkehr zu ihrer früheren Stärke signalisiert. Aber es stechen noch weitere Sektoren heraus, nämlich die Anbieter von Gesundheitsleistungen, wie Krankenhäuser und Pflegeeinrichtungen sowie die Versicherungsanbieter. Neben Obamacare (besserer Versicherungsschutz bedeutet für Krankenhäuser kein Zahlungsausfall) profitieren sie von der demographischen Entwicklung. Ein interessanter Vertreter ist Brookdale Senior Living.

Überalterung der US-Bevölkerung

Die demographische Entwicklung wird in den nächsten Dekaden eine vorteilhafte Richtung einschlagen. Es setzt eine Überalterung ein, denn durch den gestiegenen Lebensstandard erreichen immer mehr Menschen ein hohes Alter. Vor allem die Baby Boomers rücken in Altersregionen über 65 Jahre vor. Das U.S. Census Bureau geht davon aus, dass der Anteil der Menschen mit über 75 Jahren von 6% in 2012 auf rund 12% in 2030 wächst. Absolut gesehen wird die Zahl von rund 19 Millionen auf über 32 Millionen zulegen. Damit verbunden ist eine zunehmende Nachfrage nach Pflegeeinrichtungen und -dienstleistungen. Denn: Statistisch gesehen haben im Alter von 65 74% schon 7% der Menschen eine Einschränkung bei drei oder mehr Aktivitäten des täglichen Lebens. Der Anteil explodiert auf 40% bei der Altersgruppe über 85 Jahren.

Dieser Konzern profitiert von der demographischen Entwicklung

Brookdale Senior Living (US-Kürzel: BKD) profitiert als der größten Betreiber von Altersheimen und Residenzen von der demographischen Entwicklung. In 36 Bundesstaaten der USA werden rund 649 Communities betrieben, sodass Platz für ca. 67.000 Menschen vorhanden ist. Diese können dort assistierend oder selbstständig leben und je nach Bedarf bei den Aufgaben des täglichen Lebens sowie medizinisch unterstützt werden. Persönliche Fitnesstrainer und Ernährungsberatungen unterstützen den Trend hin zu einer bewussteren Lebensweise. Das Besondere ist, dass die Wohnplätze zu 80% aus der eigenen Tasche oder durch die Familien bezahlt werden und nicht von öffentlicher Seite. Damit lassen sich höhere Preise bei einer anziehenden Nachfrage leichter durchsetzen und der Konzern ist vom Kostendruck im Gesundheitssystem weniger betroffen, da nur ein kleinerer Teil der Zahlungen von öffentlichen Stellen resultieren.

Strategische Akquisition lässt führendes Unternehmen entstehen

Kürzlich baute Brookdale Senior Living seine Marktpositionierung im Altenpflegemarkt auf rund 10% aus. Der Zusammenschluss mit Emeritus Corp. für gut 2,8 Mrd. USD läuft (Closing für drittes Quartal erwartet), wodurch ein neuer Marktführer mit 113.000 Wohneinheiten, jährlichen Erlösen von 4,9 Mrd. USD und Synergien von 45 Mio. USD entsteht. Geographisch wird die Positionierung im Westen der USA gestärkt. Das neue Unternehmen wird mit seinen Einrichtungen innerhalb eines Radius von 10 Meilen rund 6,5 Millionen Menschen im Alter von über 80 Jahren erreichen, heißt es nach eigenen Angaben. Damit ist Brookdale Senior Living auf das langfristige Marktwachstum solide vorbereitet. Und weil der Markt sehr fragmentiert ist, ergeben sich in Zukunft weitere Chancen für anorganisches Wachstum, zumal börsennotierte Konzerne sich leichter frisches Kapital beschaffen können.

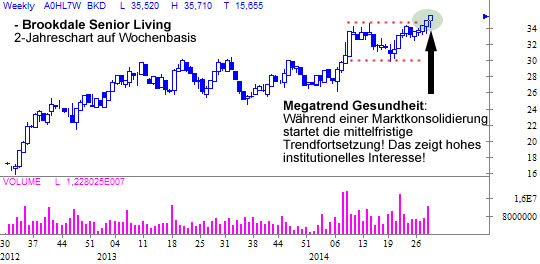

Charttechnik gibt grünes Licht

Brookdale Senior Living brach in dieser Woche auf ein neues 52-Wochenhoch aus. Diese Bewegung hat Signifikanz, weil er vom breiten Branchenaufschwung untermauert ist und er während einer Marktkonsolidierung stattfand. Das deutet auf hohes Interesse seitens der Institutionellen hin. Damit ist die Trendfortsetzung gestartet. Als Risikotoleranz bieten sich bei solchen Trend-Trades rund acht Prozent an.

Hinweis: Ich habe mich bei einem weiteren Megatrend Energiespeicher positioniert. Wenn Sie wissen wollen, um welche Aktie es sich handelt, dann schauen Sie in meinen Trading-Channel "Highperformance-Aktien".

mit der langjährigen Hausse im Rücken, werden neue Storys am deutschen Markt mit der Zeit Mangelware. Es bietet sich an seinen Blick über den Horizont hinaus zu werfen und zu schauen, welche Trends am US-Markt entstehen. Wohin fließt das große Kapital der milliardenschweren Institutionellen?

Top-Branche Gesundheit: Ein breiter Branchenaufschwung läuft

Beim Blick auf die aktuellen Top-Branchen zeigt sich eine zunehmende Stärke im Gesundheitssektor. Die Biotechnologiewerte und Anbieter von Generika haben in den letzten Wochen eine Rückkehr zu ihrer früheren Stärke signalisiert. Aber es stechen noch weitere Sektoren heraus, nämlich die Anbieter von Gesundheitsleistungen, wie Krankenhäuser und Pflegeeinrichtungen sowie die Versicherungsanbieter. Neben Obamacare (besserer Versicherungsschutz bedeutet für Krankenhäuser kein Zahlungsausfall) profitieren sie von der demographischen Entwicklung. Ein interessanter Vertreter ist Brookdale Senior Living.

Überalterung der US-Bevölkerung

Die demographische Entwicklung wird in den nächsten Dekaden eine vorteilhafte Richtung einschlagen. Es setzt eine Überalterung ein, denn durch den gestiegenen Lebensstandard erreichen immer mehr Menschen ein hohes Alter. Vor allem die Baby Boomers rücken in Altersregionen über 65 Jahre vor. Das U.S. Census Bureau geht davon aus, dass der Anteil der Menschen mit über 75 Jahren von 6% in 2012 auf rund 12% in 2030 wächst. Absolut gesehen wird die Zahl von rund 19 Millionen auf über 32 Millionen zulegen. Damit verbunden ist eine zunehmende Nachfrage nach Pflegeeinrichtungen und -dienstleistungen. Denn: Statistisch gesehen haben im Alter von 65 74% schon 7% der Menschen eine Einschränkung bei drei oder mehr Aktivitäten des täglichen Lebens. Der Anteil explodiert auf 40% bei der Altersgruppe über 85 Jahren.

Dieser Konzern profitiert von der demographischen Entwicklung

Brookdale Senior Living (US-Kürzel: BKD) profitiert als der größten Betreiber von Altersheimen und Residenzen von der demographischen Entwicklung. In 36 Bundesstaaten der USA werden rund 649 Communities betrieben, sodass Platz für ca. 67.000 Menschen vorhanden ist. Diese können dort assistierend oder selbstständig leben und je nach Bedarf bei den Aufgaben des täglichen Lebens sowie medizinisch unterstützt werden. Persönliche Fitnesstrainer und Ernährungsberatungen unterstützen den Trend hin zu einer bewussteren Lebensweise. Das Besondere ist, dass die Wohnplätze zu 80% aus der eigenen Tasche oder durch die Familien bezahlt werden und nicht von öffentlicher Seite. Damit lassen sich höhere Preise bei einer anziehenden Nachfrage leichter durchsetzen und der Konzern ist vom Kostendruck im Gesundheitssystem weniger betroffen, da nur ein kleinerer Teil der Zahlungen von öffentlichen Stellen resultieren.

Strategische Akquisition lässt führendes Unternehmen entstehen

Kürzlich baute Brookdale Senior Living seine Marktpositionierung im Altenpflegemarkt auf rund 10% aus. Der Zusammenschluss mit Emeritus Corp. für gut 2,8 Mrd. USD läuft (Closing für drittes Quartal erwartet), wodurch ein neuer Marktführer mit 113.000 Wohneinheiten, jährlichen Erlösen von 4,9 Mrd. USD und Synergien von 45 Mio. USD entsteht. Geographisch wird die Positionierung im Westen der USA gestärkt. Das neue Unternehmen wird mit seinen Einrichtungen innerhalb eines Radius von 10 Meilen rund 6,5 Millionen Menschen im Alter von über 80 Jahren erreichen, heißt es nach eigenen Angaben. Damit ist Brookdale Senior Living auf das langfristige Marktwachstum solide vorbereitet. Und weil der Markt sehr fragmentiert ist, ergeben sich in Zukunft weitere Chancen für anorganisches Wachstum, zumal börsennotierte Konzerne sich leichter frisches Kapital beschaffen können.

Charttechnik gibt grünes Licht

Brookdale Senior Living brach in dieser Woche auf ein neues 52-Wochenhoch aus. Diese Bewegung hat Signifikanz, weil er vom breiten Branchenaufschwung untermauert ist und er während einer Marktkonsolidierung stattfand. Das deutet auf hohes Interesse seitens der Institutionellen hin. Damit ist die Trendfortsetzung gestartet. Als Risikotoleranz bieten sich bei solchen Trend-Trades rund acht Prozent an.

Hinweis: Ich habe mich bei einem weiteren Megatrend Energiespeicher positioniert. Wenn Sie wissen wollen, um welche Aktie es sich handelt, dann schauen Sie in meinen Trading-Channel "Highperformance-Aktien".

| bewerten | 8 Bewertungen |

|

Mittwoch, 11. Juni 2014

Kategorie: Real Money-Trading |

0 Kommentare

Warum Amazon eine Renaissance feiert. Mein Trade-Gedanke kam zum perfekten Zeitpunkt!

Liebe Trader,

die meiste Zeit beim Trading nimmt der Recherche- und Interpretationsprozess in Anspruch. Täglich werden die Börsianer mit tausenden von Nachrichten überhäuft. Aus diesen gilt es die wichtigsten News zu selektieren und sie im Zusammenhang mit der Unternehmensentwicklung richtig einzuordnen. Genau daraus können die Ideen für gewinnträchtige Trades abgeleitet werden, wie die Erfahrung zeigt. Bei Amazon.com ist mir das an einem aktuellen Beispiel gelungen:

Amazon hat in den letzten Jahren begonnen seine digitalen Inhalte über eigene Hardwareprodukte intensiver zu vermarkten. Mit dem eBook-Reader und Kindle-Tablet wurde der Anfang gemacht. Es folgte vor wenigen Wochen eine Settop-Box und in Kürze dürfte der Konzern sogar sein erstes eigenes Smartphone präsentieren. CEO Bezos strebt, wenn er neue Märkte betritt, sofort die führende Rolle an. Umgesetzt wird diese Zielvorgabe mit extrem niedrigen Preisen, welche von der Konkurrenz nicht unterboten werden können. Speziell bei Hardwareprodukte wurde dieser Schritt deutlich, der auf langfristige Sicht jedoch Sinn ergibt. Nutzt eine große Anzahl an Menschen die Amazon-Hardware, dann können digitale Inhalte (eBooks, Musik, Videos und Games) extrem einfach vermarktet werden. Digitalen Produkten gehört die Zukunft. Vor diesem Hintergrund waren die jüngsten News bedeutsam:

Amazon lädt am 18. Juni zu einer Produktpräsentation ein. Es wird davon ausgegangen, dass ein Smartphone den Hardwarekreis schließt, sodass der Internetgigant alle wichtigen mobilen Endgeräte anbietet. Was diesen Schritt so besonders macht, sind die Gerüchte, wonach es sich um ein Smartphone mit 3D-Display handelt, wofür keine spezielle Brille benötigt wird. An diesem Punkt würde Amazon beginnen sich über die Hardwareeigenschaften von der Konkurrenz um Apple, Samsung & Co. zu differenzieren. Damit hätte der Konzern die Chance sein Nutzerwachstum deutlich anzuschieben.

Wenn alle wichtigen Geräteklassen angeboten sind, ist der nächste Schritt der Ausbau der digitalen Inhalte und eine Erhöhung der Wertschöpfungskette. Amazon könnte eigene Games entwickeln, TV-Serien produzieren und Autoren anstellen. Die Vermarktung erfolgt durch das eigene Ökosystem. Hierbei würde Amazon von einer höheren Marge profitieren, die bisher zugunsten des Wachstums und der Sicherung von Marktanteilen vernachlässigt wurde.

Warum ging ich einen Trade ein?

Ich kaufte Amazon am 05. Juni zu 226,41 Euro - siehe Trading-Channel - als der Konzern eine Produktvorstellung ankündigte und die Gerüchte um ein 3D Smartphone zunahmen. Hintergrund war, dass ein Smartphone, welches von der Konkurrenz differenziert, noch fehlte und das Hardwareportfolio abrunden würde.

Das Kursverhalten scheint mir in diesem Punkt Recht zu geben, denn seit der Produktankündigung zeigt die Amazon.com-Aktie eine ausgesprochen große Leichtigkeit auf dem Weg nach oben. Damit scheinen die Institutionellen meine Interpretation zu teilen. Heute stufte z.B. Goldman Sachs die Aktie auf Convition Buy mit Ziel 400 USD herauf. Wichtig wird jetzt sein, dass der Konzern am 18. Juni mit seinem neuen Produkt überzeugt. Hält die Akkumulation im Anschluss an, dann sollte sich die jüngste Renaissance der Aktie fortsetzen!

Amazon-Chart auf Euro-Basis:

Hinweis: Wenn Sie verfolgen wollen, wie ich solche fundamentalen US-Storys auf Sicht von Wochen bis Monaten mit echtem Geld umsetze, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien".

Jörg Meyer, Hinweis auf mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in der vorgestellten Aktie von Amazon.com.

die meiste Zeit beim Trading nimmt der Recherche- und Interpretationsprozess in Anspruch. Täglich werden die Börsianer mit tausenden von Nachrichten überhäuft. Aus diesen gilt es die wichtigsten News zu selektieren und sie im Zusammenhang mit der Unternehmensentwicklung richtig einzuordnen. Genau daraus können die Ideen für gewinnträchtige Trades abgeleitet werden, wie die Erfahrung zeigt. Bei Amazon.com ist mir das an einem aktuellen Beispiel gelungen:

Amazon hat in den letzten Jahren begonnen seine digitalen Inhalte über eigene Hardwareprodukte intensiver zu vermarkten. Mit dem eBook-Reader und Kindle-Tablet wurde der Anfang gemacht. Es folgte vor wenigen Wochen eine Settop-Box und in Kürze dürfte der Konzern sogar sein erstes eigenes Smartphone präsentieren. CEO Bezos strebt, wenn er neue Märkte betritt, sofort die führende Rolle an. Umgesetzt wird diese Zielvorgabe mit extrem niedrigen Preisen, welche von der Konkurrenz nicht unterboten werden können. Speziell bei Hardwareprodukte wurde dieser Schritt deutlich, der auf langfristige Sicht jedoch Sinn ergibt. Nutzt eine große Anzahl an Menschen die Amazon-Hardware, dann können digitale Inhalte (eBooks, Musik, Videos und Games) extrem einfach vermarktet werden. Digitalen Produkten gehört die Zukunft. Vor diesem Hintergrund waren die jüngsten News bedeutsam:

Amazon lädt am 18. Juni zu einer Produktpräsentation ein. Es wird davon ausgegangen, dass ein Smartphone den Hardwarekreis schließt, sodass der Internetgigant alle wichtigen mobilen Endgeräte anbietet. Was diesen Schritt so besonders macht, sind die Gerüchte, wonach es sich um ein Smartphone mit 3D-Display handelt, wofür keine spezielle Brille benötigt wird. An diesem Punkt würde Amazon beginnen sich über die Hardwareeigenschaften von der Konkurrenz um Apple, Samsung & Co. zu differenzieren. Damit hätte der Konzern die Chance sein Nutzerwachstum deutlich anzuschieben.

Wenn alle wichtigen Geräteklassen angeboten sind, ist der nächste Schritt der Ausbau der digitalen Inhalte und eine Erhöhung der Wertschöpfungskette. Amazon könnte eigene Games entwickeln, TV-Serien produzieren und Autoren anstellen. Die Vermarktung erfolgt durch das eigene Ökosystem. Hierbei würde Amazon von einer höheren Marge profitieren, die bisher zugunsten des Wachstums und der Sicherung von Marktanteilen vernachlässigt wurde.

Warum ging ich einen Trade ein?

Ich kaufte Amazon am 05. Juni zu 226,41 Euro - siehe Trading-Channel - als der Konzern eine Produktvorstellung ankündigte und die Gerüchte um ein 3D Smartphone zunahmen. Hintergrund war, dass ein Smartphone, welches von der Konkurrenz differenziert, noch fehlte und das Hardwareportfolio abrunden würde.

Das Kursverhalten scheint mir in diesem Punkt Recht zu geben, denn seit der Produktankündigung zeigt die Amazon.com-Aktie eine ausgesprochen große Leichtigkeit auf dem Weg nach oben. Damit scheinen die Institutionellen meine Interpretation zu teilen. Heute stufte z.B. Goldman Sachs die Aktie auf Convition Buy mit Ziel 400 USD herauf. Wichtig wird jetzt sein, dass der Konzern am 18. Juni mit seinem neuen Produkt überzeugt. Hält die Akkumulation im Anschluss an, dann sollte sich die jüngste Renaissance der Aktie fortsetzen!

Amazon-Chart auf Euro-Basis:

Hinweis: Wenn Sie verfolgen wollen, wie ich solche fundamentalen US-Storys auf Sicht von Wochen bis Monaten mit echtem Geld umsetze, dann empfehle ich Ihnen meinen Trading-Channel "Highperformance-Aktien".

Jörg Meyer, Hinweis auf mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt zum Zeitpunkt der Veröffentlichung Positionen in der vorgestellten Aktie von Amazon.com.

| bewerten | 12 Bewertungen |

|