Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Freitag, 04. März 2011

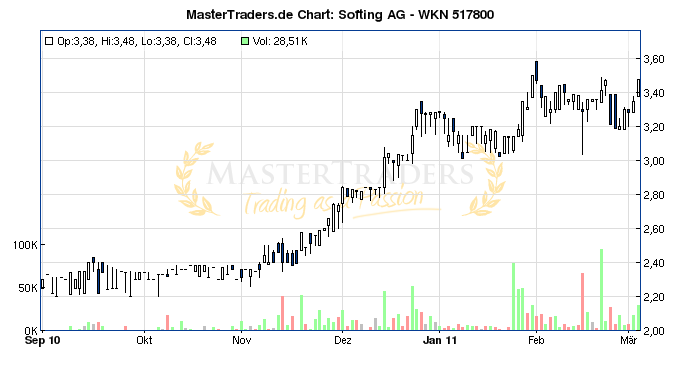

Spätzykliker vor Wachstumsbeschleunigung?

Liebe Leser,

eine nachhaltige Entwicklung des Aktienkurses geht einher mit kontinuierlichen Verbesserungen bei Umsatz und Ertrag. Wenn ein Unternehmen seine Aktionäre zu begeistern weiß, dann wird dies mit Nachfrage honoriert.

Softing ist auf Hard- und Software für die industrielle Automatisierung sowie Automobilelektronik spezialisiert. Dazu gliedert sich das Unternehmen in die beiden Geschäftsbereiche "Fahrzeugelektronik" (Produkte und Dienstleistungen für die Spezifikation und Entwicklung elektronischer Steuergeräte, Testsysteme und Kommunikationsplattformen) und "Industrielle Automation" (Produkt und Technologielieferant für Kommunikations- und Steuerungstechnik).

Eine erfreuliche Entwicklung konnte in den ersten neun Monaten verzeichnet werden. Die Erlöse kletterten um 26% auf 21,7 Mio. Euro. Zugleich drehte das EBIT von -1,5 Mio. Euro auf 0,7 Mio. Euro. Netto blieben 0,11 Euro/Aktie hängen. Der Auftragsbestand summierte sich auf 5,4 Mio. Euro (+20%). Zu dieser Performance trugen beide Geschäftsfelder bei. Trotzdem sieht das Management eine Notwendigkeit im Automotive-Geschäft die Abhängigkeit von Einzelprojekten zu reduzieren und auf eine größere Basis zu setzen. Das ist der richtige Schritt, um die Visibilität und Konstanz zu erhöhen. In dieser Woche kommunizierte Softing eine Kooperation mit der im TecDax notierten Kontron. Daraus erwartet das Unternehmen ab 2012 "deutliches zusätzliches Umsatzpotenzial" und verbesserte Ergebnisqualität.

Zum Ausblick äußert sich das Unternehmen vorsichtig optimistisch. Zum einen hat sich das Marktumfeld erholt und es wird mit einem weiterhin soliden Wachstum bei gleichzeitiger Verbesserung des Gewinns gerechnet. Andererseits liegt die Ertragskraft noch hinter der langfristigen Prognose von 10% EBIT-Marge. Margendruck, mögliche Lohnerhöhungen und das Finden von hochqualifizierten Arbeitskräften sind Gefahren.

In 2011 sind umsatzseitig neue Rekordlevels mit 34-35 Mio. Euro sowie eine EBIT-Marge von ca. 7% realisierbar. Der Überschuss dürfte aber noch nicht an die 2,5 Mio. Euro aus 2008 heranreichen. Analysten schätzen das Nettoergebnis auf 1,5 Mio. Euro bzw. 0,28 Euro/Aktie, welches in 2012 auf 0,39 Euro/Aktie expandieren sollte. Langfristig strebt CEO Trier Erlöse von 50 Mio. Euro bei einer EBIT-Marge von 10% an.

Fazit: Bei Softing kommen die Geschäfte erst dieses und nächstes Jahr richtig ins Laufen. Mit einem KGV von 12 für 2011 und 9 für 2012 ist die Aktie nicht überteuert. Das KUV beträgt nur 0,56. Stoppkurs bei 3,20 Euro.

eine nachhaltige Entwicklung des Aktienkurses geht einher mit kontinuierlichen Verbesserungen bei Umsatz und Ertrag. Wenn ein Unternehmen seine Aktionäre zu begeistern weiß, dann wird dies mit Nachfrage honoriert.

Softing ist auf Hard- und Software für die industrielle Automatisierung sowie Automobilelektronik spezialisiert. Dazu gliedert sich das Unternehmen in die beiden Geschäftsbereiche "Fahrzeugelektronik" (Produkte und Dienstleistungen für die Spezifikation und Entwicklung elektronischer Steuergeräte, Testsysteme und Kommunikationsplattformen) und "Industrielle Automation" (Produkt und Technologielieferant für Kommunikations- und Steuerungstechnik).

Eine erfreuliche Entwicklung konnte in den ersten neun Monaten verzeichnet werden. Die Erlöse kletterten um 26% auf 21,7 Mio. Euro. Zugleich drehte das EBIT von -1,5 Mio. Euro auf 0,7 Mio. Euro. Netto blieben 0,11 Euro/Aktie hängen. Der Auftragsbestand summierte sich auf 5,4 Mio. Euro (+20%). Zu dieser Performance trugen beide Geschäftsfelder bei. Trotzdem sieht das Management eine Notwendigkeit im Automotive-Geschäft die Abhängigkeit von Einzelprojekten zu reduzieren und auf eine größere Basis zu setzen. Das ist der richtige Schritt, um die Visibilität und Konstanz zu erhöhen. In dieser Woche kommunizierte Softing eine Kooperation mit der im TecDax notierten Kontron. Daraus erwartet das Unternehmen ab 2012 "deutliches zusätzliches Umsatzpotenzial" und verbesserte Ergebnisqualität.

Zum Ausblick äußert sich das Unternehmen vorsichtig optimistisch. Zum einen hat sich das Marktumfeld erholt und es wird mit einem weiterhin soliden Wachstum bei gleichzeitiger Verbesserung des Gewinns gerechnet. Andererseits liegt die Ertragskraft noch hinter der langfristigen Prognose von 10% EBIT-Marge. Margendruck, mögliche Lohnerhöhungen und das Finden von hochqualifizierten Arbeitskräften sind Gefahren.

In 2011 sind umsatzseitig neue Rekordlevels mit 34-35 Mio. Euro sowie eine EBIT-Marge von ca. 7% realisierbar. Der Überschuss dürfte aber noch nicht an die 2,5 Mio. Euro aus 2008 heranreichen. Analysten schätzen das Nettoergebnis auf 1,5 Mio. Euro bzw. 0,28 Euro/Aktie, welches in 2012 auf 0,39 Euro/Aktie expandieren sollte. Langfristig strebt CEO Trier Erlöse von 50 Mio. Euro bei einer EBIT-Marge von 10% an.

Fazit: Bei Softing kommen die Geschäfte erst dieses und nächstes Jahr richtig ins Laufen. Mit einem KGV von 12 für 2011 und 9 für 2012 ist die Aktie nicht überteuert. Das KUV beträgt nur 0,56. Stoppkurs bei 3,20 Euro.

- Nächster Beitrag:

Mit dieser Aktie vom Aufschwung der deutschen Industrie profitieren! - Voriger Beitrag:

Trading-Ideen vom 1.März - Nebenwerte mit aussichtsreichen Chartformationen!

| bewerten | 3 Bewertungen |

|