Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Dienstag, 26. Juni 2012

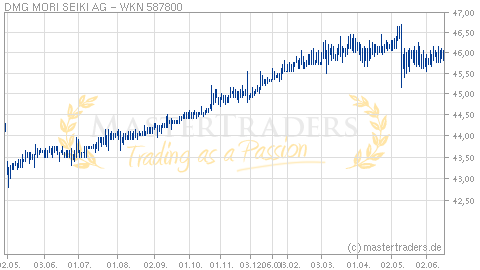

Sollte dieser Zykliker abgestaubt werden?

Liebe Leser,

nachdem sich die Märkte in der vergangenen Woche bullischer zeigten, hat sich das Bild schon wieder um 180 Grad gedreht und Kaufzurückhaltung ist zurück. Es reichen schon kleine Volumina aus, um Aktien deutlich nach unten zu drücken.

Aber in jeder Abwärtsbewegung lauern auch Chancen. Daher sollten Sie nicht den Kopf in den Sand stecken. Aktuell ist lediglich der Kapitalerhalt wichtig. Die Gewinne kommen dann von ganz alleine, sobald die nächste Aufwärtsbewegung einsetzt. In der Zwischenzeit bietet es sich an nach Aktien Ausschau zu halten, welche sich wegen der fundamentalen Story deutlich erholen dürften! Ein Beispiel ist Gildemeister:

Gildemeister ist ein weltweit führender Hersteller von spanenden Werkzeugmaschinen. Zu den Geschäftsfeldern gehören die Dreh-Technologie (Universaldrehen, Produktionsdrehen), Fräs-Technologie (CNC-Universalfräsen), Ultrasonic/Lasertec, DMG (3D Steuerungstechnologie, Automation durch Roboter und Zuführsysteme) und Energy Solutions. Gerade der letzte Geschäftsbereich ist spannend. Mit dem Sun- und SkyCarrier werden Nachführsysteme angeboten, welche die Solarmodulflächen permanent nach dem Sonnenstand ausrichten. Durch den optimalen Einstrahlwinkel kann der Ertrag gesteigert werden. Gegenüber starren Systemen soll der Ertrag um 35% höher liegen. Weil die Solarenergie von der Tageszeit abhängig ist, wird mit dem "cellcube" ein Vanadium Redox Flow-Batteriesystem angeboten, welches die Energie speichert. Dadurch steht sie zu jeder Uhrzeit zur Verfügung. Die Batterielösung kann als Lastenausgleich, Backup oder Speicherquelle fungieren. Vorstellbar ist die Verwendung als Speicher bei Tankstellen für Elektrofahrzeuge.

Der Start ins aktuelle Geschäftsjahr verlief sehr gut. Der Umsatz stieg um 20% auf 451,8 Mio. Euro. Dabei kletterte das EBIT um 80% auf 18,8 Mio. Euro und das Nachsteuerergebnis verbesserte sich von 0,3 Mio. Euro auf 10,3 Mio. Euro. Eine besonders freundliche Entwicklung zeigte der Auftragseingang in den ersten drei Monaten, welcher um 36% auf 605,1 Mio. Euro zunahm. Positiv wirkte sich u.a. der Vertrieb von Mori Seiki-Produkten aus, der um 418% auf 89,7 Mio. Euro stieg. Auch der Orderbestand erhöhte sich um 41% auf 964,5 Mio. Euro. Insgesamt spürt das Unternehmen eine schwächere Entwicklung in Südeuropa, jedoch dürften die Märkte in China, Osteuropa und Amerika kompensierend wirken.

Oxford Economics prognostiziert für 2012 einen weltweiten Werkzeugmaschinenverbrauch von 67,9 Mrd. Euro (+8,8%). Mit 11,3% soll die stärkste Nachfrage aus Asien kommen, wo Gildemeister zusammen mit Mori Seiki sein Geschäft ausbauen möchte. Vor diesem Hintergrund ist der Ausblick auf das restliche Jahr positiv. Der Auftragseingang soll über 2 Mrd. Euro und der Umsatz über 1,9 Mrd. Euro betragen. Vor allem der Nettogewinn wird deutlich zulegen und um 65 Mio. Euro bzw. 1,07 Euro/Aktie landen. Damit beträgt das KGV 12. Analysten sind noch aggressiver und erwarten eher 1,36 Euro/Aktie. Gut möglich, dass Gildemeister seine Prognose in den nächsten Monaten erhöht. Vom CEO heißt es: "Wenn das Halbjahr durch ist, können wir das genauer taxieren." Für 2013 plant Gildemeister erneut zu wachsen. Konkrete Zahlen werden nicht genannt, weil die Unsicherheiten noch zu groß sind. Analysten sehen für das kommende Jahr den Umsatz bei 2,08 Mrd. Euro und den Nettogewinn bei 1,53 Euro/Aktie. Positiv wirkt sich die Reduktion der Finanzaufwendungen auf den Gewinn aus. Zum Jahresende könnte Gildemeister sogar eine Nettocashposition ausweisen.

Nimmt der Konjunkturoptimismus ab, dann verlieren vor allem zyklische Werte sehr stark. Dafür lauern überproportionale Gewinnchancen, wenn das negative Szenario nicht eintritt.

nachdem sich die Märkte in der vergangenen Woche bullischer zeigten, hat sich das Bild schon wieder um 180 Grad gedreht und Kaufzurückhaltung ist zurück. Es reichen schon kleine Volumina aus, um Aktien deutlich nach unten zu drücken.

Aber in jeder Abwärtsbewegung lauern auch Chancen. Daher sollten Sie nicht den Kopf in den Sand stecken. Aktuell ist lediglich der Kapitalerhalt wichtig. Die Gewinne kommen dann von ganz alleine, sobald die nächste Aufwärtsbewegung einsetzt. In der Zwischenzeit bietet es sich an nach Aktien Ausschau zu halten, welche sich wegen der fundamentalen Story deutlich erholen dürften! Ein Beispiel ist Gildemeister:

Gildemeister ist ein weltweit führender Hersteller von spanenden Werkzeugmaschinen. Zu den Geschäftsfeldern gehören die Dreh-Technologie (Universaldrehen, Produktionsdrehen), Fräs-Technologie (CNC-Universalfräsen), Ultrasonic/Lasertec, DMG (3D Steuerungstechnologie, Automation durch Roboter und Zuführsysteme) und Energy Solutions. Gerade der letzte Geschäftsbereich ist spannend. Mit dem Sun- und SkyCarrier werden Nachführsysteme angeboten, welche die Solarmodulflächen permanent nach dem Sonnenstand ausrichten. Durch den optimalen Einstrahlwinkel kann der Ertrag gesteigert werden. Gegenüber starren Systemen soll der Ertrag um 35% höher liegen. Weil die Solarenergie von der Tageszeit abhängig ist, wird mit dem "cellcube" ein Vanadium Redox Flow-Batteriesystem angeboten, welches die Energie speichert. Dadurch steht sie zu jeder Uhrzeit zur Verfügung. Die Batterielösung kann als Lastenausgleich, Backup oder Speicherquelle fungieren. Vorstellbar ist die Verwendung als Speicher bei Tankstellen für Elektrofahrzeuge.

Der Start ins aktuelle Geschäftsjahr verlief sehr gut. Der Umsatz stieg um 20% auf 451,8 Mio. Euro. Dabei kletterte das EBIT um 80% auf 18,8 Mio. Euro und das Nachsteuerergebnis verbesserte sich von 0,3 Mio. Euro auf 10,3 Mio. Euro. Eine besonders freundliche Entwicklung zeigte der Auftragseingang in den ersten drei Monaten, welcher um 36% auf 605,1 Mio. Euro zunahm. Positiv wirkte sich u.a. der Vertrieb von Mori Seiki-Produkten aus, der um 418% auf 89,7 Mio. Euro stieg. Auch der Orderbestand erhöhte sich um 41% auf 964,5 Mio. Euro. Insgesamt spürt das Unternehmen eine schwächere Entwicklung in Südeuropa, jedoch dürften die Märkte in China, Osteuropa und Amerika kompensierend wirken.

Oxford Economics prognostiziert für 2012 einen weltweiten Werkzeugmaschinenverbrauch von 67,9 Mrd. Euro (+8,8%). Mit 11,3% soll die stärkste Nachfrage aus Asien kommen, wo Gildemeister zusammen mit Mori Seiki sein Geschäft ausbauen möchte. Vor diesem Hintergrund ist der Ausblick auf das restliche Jahr positiv. Der Auftragseingang soll über 2 Mrd. Euro und der Umsatz über 1,9 Mrd. Euro betragen. Vor allem der Nettogewinn wird deutlich zulegen und um 65 Mio. Euro bzw. 1,07 Euro/Aktie landen. Damit beträgt das KGV 12. Analysten sind noch aggressiver und erwarten eher 1,36 Euro/Aktie. Gut möglich, dass Gildemeister seine Prognose in den nächsten Monaten erhöht. Vom CEO heißt es: "Wenn das Halbjahr durch ist, können wir das genauer taxieren." Für 2013 plant Gildemeister erneut zu wachsen. Konkrete Zahlen werden nicht genannt, weil die Unsicherheiten noch zu groß sind. Analysten sehen für das kommende Jahr den Umsatz bei 2,08 Mrd. Euro und den Nettogewinn bei 1,53 Euro/Aktie. Positiv wirkt sich die Reduktion der Finanzaufwendungen auf den Gewinn aus. Zum Jahresende könnte Gildemeister sogar eine Nettocashposition ausweisen.

Nimmt der Konjunkturoptimismus ab, dann verlieren vor allem zyklische Werte sehr stark. Dafür lauern überproportionale Gewinnchancen, wenn das negative Szenario nicht eintritt.

| bewerten | 5 Bewertungen |

|

Sonntag, 10. Juni 2012

Diese DAX-Aktie gehört zu meinen Favoriten!

Liebe Leser,

starke Marktkorrektur haben auch ihre positiven Seiten. Sie ermöglichen fundamental hervorragend aufgestellte Unternehmen zu moderaten Preise zu erwerben. Leider wenden sich viele Börsianer vom Aktienmarkt ab, wenn es turbulent wird. Ich denke das ist falsch, weil gerade in solchen Phasen Kurse zustande kommen, die über Wochen und sogar Monate, manchmal Jahre nicht wieder unterschritten werden. Daher sollten Sie sich jetzt mit Börse beschäftigen und die Chancen nutzen.

Im DAX gehört BASF zu meinen Favoriten! Ich stelle regelmäßig im Trading-Channel "Highperformance-Aktien" meine fundamentalen Favoriten vor, sodass Sie immer wissen, welchen Aktien eine erhöhte Aufmerksamkeit geschenkt werden sollte. Überzeugend ist bei BASF vor allem die langfristige Prognose bis 2020. Demnach möchte das DAX-Unternehmen pro Jahr um rund sechs Prozent wachsen und seinen Umsatz von aktuell 73,5 Mrd. Euro auf 115 Mrd. Euro erhöhen. Das EBITDA soll sich auf rund 23 Mrd. Euro mehr als verdoppeln. Hintergrund für diese ehrgeizige Prognose ist eine stark steigende Weltbevölkerung, was entsprechend zu einer erhöhten Nachfrage nach Nahrungsmitteln, Energie und Mobilität führen wird. Damit verbunden wäre ein positiver Effekt auf die Chemieproduktion, so das Argumentationsschema von CEO Bock. Ziel ist es in 2020 rund 53% der Umsätze in Europa zu erwirtschaften, nachdem es 2010 ca. 33% waren. Besonders hohe Zuwächse werden in Südamerika, Afrika, Naher Osten sowie Asien-Pazifik angestrebt. Als Wachstumsfelder definiert BASF beispielsweise Batterien für die Elektromobilität (Positionierung als Systemlieferant für Batteriehersteller, über 500 Mio. Euro Umsatzpotenzial), die Wasseraufbereitung (Anbieter chemischer Materialien und Lösungen, über 800 Mio. Euro Umsatzpotenzial) oder die Pflanzenbiotechnologie.

Auf dem aktuellen Kursniveau ist BASF moderat bewertet, wenn das skizzierte Wachstumsszenario realisiert werden kann. Das KGV13e beträgt rund 8,5 und die Dividendenrendite 4,8%. Bis 2015 möchte BASF einen Gewinn je Aktie von 7,5 Euro generieren, was einem 7,3er KGV entspricht. Die Aktie selbst ist natürlich stark vom Gesamtmarkt abhängig, aber aufgrund der Wachstumsphantasie sollte eine Outperformance innerhalb einer Aufwärtsbewegung sehr gut möglich sein.

starke Marktkorrektur haben auch ihre positiven Seiten. Sie ermöglichen fundamental hervorragend aufgestellte Unternehmen zu moderaten Preise zu erwerben. Leider wenden sich viele Börsianer vom Aktienmarkt ab, wenn es turbulent wird. Ich denke das ist falsch, weil gerade in solchen Phasen Kurse zustande kommen, die über Wochen und sogar Monate, manchmal Jahre nicht wieder unterschritten werden. Daher sollten Sie sich jetzt mit Börse beschäftigen und die Chancen nutzen.

Im DAX gehört BASF zu meinen Favoriten! Ich stelle regelmäßig im Trading-Channel "Highperformance-Aktien" meine fundamentalen Favoriten vor, sodass Sie immer wissen, welchen Aktien eine erhöhte Aufmerksamkeit geschenkt werden sollte. Überzeugend ist bei BASF vor allem die langfristige Prognose bis 2020. Demnach möchte das DAX-Unternehmen pro Jahr um rund sechs Prozent wachsen und seinen Umsatz von aktuell 73,5 Mrd. Euro auf 115 Mrd. Euro erhöhen. Das EBITDA soll sich auf rund 23 Mrd. Euro mehr als verdoppeln. Hintergrund für diese ehrgeizige Prognose ist eine stark steigende Weltbevölkerung, was entsprechend zu einer erhöhten Nachfrage nach Nahrungsmitteln, Energie und Mobilität führen wird. Damit verbunden wäre ein positiver Effekt auf die Chemieproduktion, so das Argumentationsschema von CEO Bock. Ziel ist es in 2020 rund 53% der Umsätze in Europa zu erwirtschaften, nachdem es 2010 ca. 33% waren. Besonders hohe Zuwächse werden in Südamerika, Afrika, Naher Osten sowie Asien-Pazifik angestrebt. Als Wachstumsfelder definiert BASF beispielsweise Batterien für die Elektromobilität (Positionierung als Systemlieferant für Batteriehersteller, über 500 Mio. Euro Umsatzpotenzial), die Wasseraufbereitung (Anbieter chemischer Materialien und Lösungen, über 800 Mio. Euro Umsatzpotenzial) oder die Pflanzenbiotechnologie.

Auf dem aktuellen Kursniveau ist BASF moderat bewertet, wenn das skizzierte Wachstumsszenario realisiert werden kann. Das KGV13e beträgt rund 8,5 und die Dividendenrendite 4,8%. Bis 2015 möchte BASF einen Gewinn je Aktie von 7,5 Euro generieren, was einem 7,3er KGV entspricht. Die Aktie selbst ist natürlich stark vom Gesamtmarkt abhängig, aber aufgrund der Wachstumsphantasie sollte eine Outperformance innerhalb einer Aufwärtsbewegung sehr gut möglich sein.

Kommentar von franz.graf:

sehr gut

| bewerten | 3 Bewertungen |

|

Freitag, 30. März 2012

Swing Trading Chancen nach der Konsolidierung

Liebe Leser,

der Gesamtmarkt hat im Wochenverlauf eine kleine Verschnaufpause eingelegt. Der übergeordnete Trend zeigt weiterhin nach oben, sodass die präferierte Richtung die Long-Seite bleibt. Infolge der kleinen Schwächephasen sind auch einige starke Trendwerte etwas zurückgekommen, sodass nun bessere Chance-Risiko-Verhältnisse für Trades vorliegen.

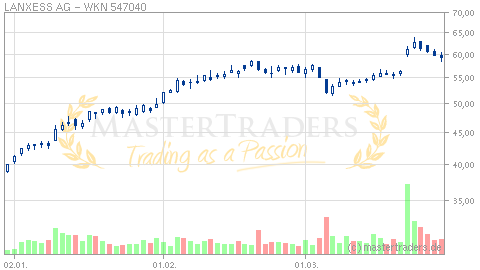

Im MDax gehört Lanxess zu den besten Titeln. Vergangene Woche kommunizierte das Unternehmen einen guten Ausblick auf 2012. Zum einen soll die neue Geschäftsperiode vielversprechend gestartet sein und zum anderen sieht man sich auf einem guten Weg das mittelfristige EBITDA-Ziel (vor Sondereinflüssen) von 1,4 Mrd. Euro in 2015 zu erreichen. "LANXESS ist insgesamt optimistisch ins das Jahr 2012 gestartet und geht [...] von einer soliden Geschäftsentwicklung im laufenden Jahr aus." Wachstumspotenzial sieht Lanxess bei umweltfreundlichen Reifen und Kunststoffen. Hier möchte man bis 2015 den Umsatz von 1,5 Mrd. Euro auf 2,7 Mrd. Euro deutlich steigern. Regional werden die BRIC-Staaten und vor allem Brasilien, China und Indien eine "zentrale Rolle" als Wachstumsregion einnehmen. Insgesamt hat Lanxess vier Megatrends identifiziert von diesen es zu profitieren gilt. Das sind: Mobilität (Hochleistungs-Kautschuk für Reifen), Landwirtschaft (Chemie- und Agrochemikalien zur Ertragssteigerung), Urbanisierung und Wasser (Lösungen für die Wasseraufbereitung und -reinigung).

Die Aktie markierte nach dem Ausblick bei 63,80 Euro ein neues Jahreshoch. Seit vier Tagen konsolidiert das Papier. Für den heutigen Freitag kann man sich mit einem Stopp-Buy bei 60,45 Euro in Trendrichtung einstoppen lassen. Die Verlustbegrenzung sollte bei 58,50 Euro erfolgen.

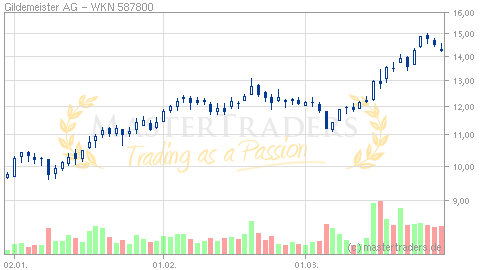

Eine zweite MDax-Aktie, die mit hohem Momentum überzeugen kann, ist Gildemeister. Verantwortlich für diese Stärke ist ein optimistischer Ausblick auf 2012. Ersten soll der Auftragseingang mit über 2 Mrd. Euro das gute Niveau von 2011 nochmals toppen. Zweitens wird ein 12,5%iges Umsatzwachstum auf mehr als 1,9 Mrd. Euro prognostiziert. Drittens ist im Zuge dieses Wachstums mit einem deutlichen Anstieg des Überschusses um über 42% auf 65 Mio. Euro zu rechnen. Nach Unternehmensangaben gibt es "keine gravierenden Anzeichen für einen Konjunktureinbruch". Für 2013 plant Gildemeister zum gegenwärtigen Zeitpunkt eine "moderate Steigerung".

Bei der Aktie kann man sich über 14,55 Euro einstoppen lassen und den Trade im Anschluss bei 14 Euro absichern.

der Gesamtmarkt hat im Wochenverlauf eine kleine Verschnaufpause eingelegt. Der übergeordnete Trend zeigt weiterhin nach oben, sodass die präferierte Richtung die Long-Seite bleibt. Infolge der kleinen Schwächephasen sind auch einige starke Trendwerte etwas zurückgekommen, sodass nun bessere Chance-Risiko-Verhältnisse für Trades vorliegen.

Im MDax gehört Lanxess zu den besten Titeln. Vergangene Woche kommunizierte das Unternehmen einen guten Ausblick auf 2012. Zum einen soll die neue Geschäftsperiode vielversprechend gestartet sein und zum anderen sieht man sich auf einem guten Weg das mittelfristige EBITDA-Ziel (vor Sondereinflüssen) von 1,4 Mrd. Euro in 2015 zu erreichen. "LANXESS ist insgesamt optimistisch ins das Jahr 2012 gestartet und geht [...] von einer soliden Geschäftsentwicklung im laufenden Jahr aus." Wachstumspotenzial sieht Lanxess bei umweltfreundlichen Reifen und Kunststoffen. Hier möchte man bis 2015 den Umsatz von 1,5 Mrd. Euro auf 2,7 Mrd. Euro deutlich steigern. Regional werden die BRIC-Staaten und vor allem Brasilien, China und Indien eine "zentrale Rolle" als Wachstumsregion einnehmen. Insgesamt hat Lanxess vier Megatrends identifiziert von diesen es zu profitieren gilt. Das sind: Mobilität (Hochleistungs-Kautschuk für Reifen), Landwirtschaft (Chemie- und Agrochemikalien zur Ertragssteigerung), Urbanisierung und Wasser (Lösungen für die Wasseraufbereitung und -reinigung).

Die Aktie markierte nach dem Ausblick bei 63,80 Euro ein neues Jahreshoch. Seit vier Tagen konsolidiert das Papier. Für den heutigen Freitag kann man sich mit einem Stopp-Buy bei 60,45 Euro in Trendrichtung einstoppen lassen. Die Verlustbegrenzung sollte bei 58,50 Euro erfolgen.

Eine zweite MDax-Aktie, die mit hohem Momentum überzeugen kann, ist Gildemeister. Verantwortlich für diese Stärke ist ein optimistischer Ausblick auf 2012. Ersten soll der Auftragseingang mit über 2 Mrd. Euro das gute Niveau von 2011 nochmals toppen. Zweitens wird ein 12,5%iges Umsatzwachstum auf mehr als 1,9 Mrd. Euro prognostiziert. Drittens ist im Zuge dieses Wachstums mit einem deutlichen Anstieg des Überschusses um über 42% auf 65 Mio. Euro zu rechnen. Nach Unternehmensangaben gibt es "keine gravierenden Anzeichen für einen Konjunktureinbruch". Für 2013 plant Gildemeister zum gegenwärtigen Zeitpunkt eine "moderate Steigerung".

Bei der Aktie kann man sich über 14,55 Euro einstoppen lassen und den Trade im Anschluss bei 14 Euro absichern.

| bewerten | 4 Bewertungen |

|

Mittwoch, 06. Juli 2011

Trading-Ideen vom 06.Juli - Welche Aktien aus Tradingsicht jetzt interessant sind!

Liebe Leser,

die Märkte haben in den letzten Tagen schön durchgezogen, nachdem Griechenland frische Milliarden erhalten hat. Ich war schon in den vergangenen Wochen mit einigen Basispositionen im Markt vertreten, sodass ich aufgrund deren Gewinnpolster den Investitionsgrad ausbauen konnte. Die Basispositionen halte ich in einem übergeordneten Bullenmarkt, um hektisches "Hin und Her" zu vermeiden. Außerdem hatte ich im Trading-Channel "Highperformance-Aktien" eine ausführliche Watchlist mit Aktienfavoriten erstellt und meine fundamental positive Einschätzung erläutert. Eine derartige Watchlist während einer Gesamtmarktkorrektur zu haben, hat den großen Vorteil bei der nächsten Aufwärtsbewegung sofort zu wissen, welche Titel kaufenswert sind.

Aus Tradingsicht stellt sich jetzt die Frage, welche Aktien kurzfristig noch interessant sind? Ich vertrete dabei die Philosophie keinen Bewegungen aus Gier hinterher zu laufen - die Ausnahme wäre bei hervorragenden News. Vielmehr sind jetzt Aktien spannend, die entweder konsolidieren oder sich wieder in Bewegung setzen.

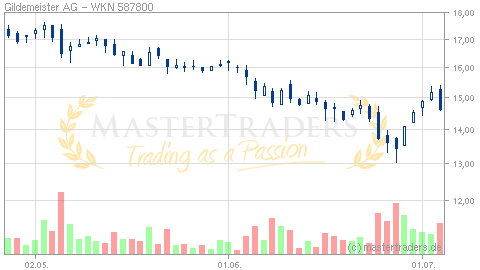

Gildemeister dürfte mit der jüngsten Momentumbewegung den Abwärtstrend gesprengt haben. Am gestrigen Montag konsolidierte das Papier seinen Anstieg. Wenn die Aktie jetzt wirklich charttechnisch auf grün dreht, dann muss im Bereich 14,50 Euro wieder Kaufinteresse aufkommen - das gilt es zu beobachten.

Fundamental ist von Gildemeister eine dynamische Geschäftsentwicklung zu erwarte, weil das Modell einen spätzyklischen Charakter hat. Das zeigt sich an den Q1-Zahlen: Bei einem um 54% angewachsenen Umsatz auf 377,4 Mio. Euro drehte das EBIT von -11,1 Mio. Euro auf 10,4 Mio. Euro. Netto blieben 0,3 Mio. Euro hängen nach -14,7 Mio. Euro. Bei Gildemeister nimmt der Optimismus zu, sodass 2011 ein Auftragseingang von 1,7 Mrd. Euro und Umsatz von 1,6 Mrd. Euro erzielt werden dürften. Bisher prognostizierte man 1,6 Mrd. Euro und 1,5 Mrd. Euro. Nicht ausgeschlossen ist eine weitere Anhebung der Unternehmensprognose im Sommer. CEO Kapitza dazu: "Es könnte sein, dass wir die Prognose nochmal erhöhen. Dass wir bereits im ersten Quartal diesen Umsatzsprung machen konnten und damit sofort zu einem schwarzen Ergebnis gekommen sind, verheißt für das weitere Jahr deutliche Zuwächse."

Der Stoppkurs bietet sich bei 14 Euro auf Schlusskursbasis an.

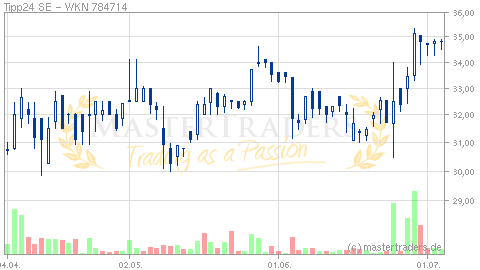

Tipp24 hat kürzlich die Jahresprognose angehoben. Statt einem EBIT von 30 Mio. Euro werden nun 40 Mio. Euro erwartet. Die Aktie vollzog eine Momentumimpuls, der gerade konsolidiert wird. Dabei verläuft diese Pause sehr bullisch, weil kaum Stücke rausgedrückt werden. Insofern ist es wahrscheinlich, dass Tipp24 seinen Impuls fortsetzt. Mit 35,335 Euro wurde kürzlich ein neues Allzeithoch markiert. Als Buy-Trigger bietet sich die Marke von 35 Euro mit einem Stoppkurs bei 34 Euro an!

die Märkte haben in den letzten Tagen schön durchgezogen, nachdem Griechenland frische Milliarden erhalten hat. Ich war schon in den vergangenen Wochen mit einigen Basispositionen im Markt vertreten, sodass ich aufgrund deren Gewinnpolster den Investitionsgrad ausbauen konnte. Die Basispositionen halte ich in einem übergeordneten Bullenmarkt, um hektisches "Hin und Her" zu vermeiden. Außerdem hatte ich im Trading-Channel "Highperformance-Aktien" eine ausführliche Watchlist mit Aktienfavoriten erstellt und meine fundamental positive Einschätzung erläutert. Eine derartige Watchlist während einer Gesamtmarktkorrektur zu haben, hat den großen Vorteil bei der nächsten Aufwärtsbewegung sofort zu wissen, welche Titel kaufenswert sind.

Aus Tradingsicht stellt sich jetzt die Frage, welche Aktien kurzfristig noch interessant sind? Ich vertrete dabei die Philosophie keinen Bewegungen aus Gier hinterher zu laufen - die Ausnahme wäre bei hervorragenden News. Vielmehr sind jetzt Aktien spannend, die entweder konsolidieren oder sich wieder in Bewegung setzen.

Gildemeister dürfte mit der jüngsten Momentumbewegung den Abwärtstrend gesprengt haben. Am gestrigen Montag konsolidierte das Papier seinen Anstieg. Wenn die Aktie jetzt wirklich charttechnisch auf grün dreht, dann muss im Bereich 14,50 Euro wieder Kaufinteresse aufkommen - das gilt es zu beobachten.

Fundamental ist von Gildemeister eine dynamische Geschäftsentwicklung zu erwarte, weil das Modell einen spätzyklischen Charakter hat. Das zeigt sich an den Q1-Zahlen: Bei einem um 54% angewachsenen Umsatz auf 377,4 Mio. Euro drehte das EBIT von -11,1 Mio. Euro auf 10,4 Mio. Euro. Netto blieben 0,3 Mio. Euro hängen nach -14,7 Mio. Euro. Bei Gildemeister nimmt der Optimismus zu, sodass 2011 ein Auftragseingang von 1,7 Mrd. Euro und Umsatz von 1,6 Mrd. Euro erzielt werden dürften. Bisher prognostizierte man 1,6 Mrd. Euro und 1,5 Mrd. Euro. Nicht ausgeschlossen ist eine weitere Anhebung der Unternehmensprognose im Sommer. CEO Kapitza dazu: "Es könnte sein, dass wir die Prognose nochmal erhöhen. Dass wir bereits im ersten Quartal diesen Umsatzsprung machen konnten und damit sofort zu einem schwarzen Ergebnis gekommen sind, verheißt für das weitere Jahr deutliche Zuwächse."

Der Stoppkurs bietet sich bei 14 Euro auf Schlusskursbasis an.

Tipp24 hat kürzlich die Jahresprognose angehoben. Statt einem EBIT von 30 Mio. Euro werden nun 40 Mio. Euro erwartet. Die Aktie vollzog eine Momentumimpuls, der gerade konsolidiert wird. Dabei verläuft diese Pause sehr bullisch, weil kaum Stücke rausgedrückt werden. Insofern ist es wahrscheinlich, dass Tipp24 seinen Impuls fortsetzt. Mit 35,335 Euro wurde kürzlich ein neues Allzeithoch markiert. Als Buy-Trigger bietet sich die Marke von 35 Euro mit einem Stoppkurs bei 34 Euro an!

Kommentar von Yank:

Hi Jörg, Deine Trading Tipps mit klaren Signal- und Stopkurse sowie einer kurzen Beschreibung der "Story" sind sehr nützlich. Danke und weiter so!

Kommentar von Jörg:

Hi Yank,

freut mich, dass die Trading-Ideen in der Form nützlich sind. :)

Viele Grüße

Jörg

| bewerten | 5 Bewertungen |

|

Mittwoch, 01. Juni 2011

Trading-Ideen vom 01.Juni - Zunehmendes Momentum im Autosektor!

Liebe Leser,

die ersten Aktien tasten sich an ihre 52-Wochenhochs heran und versuchen diese zu übertreffen. Jetzt gilt es zu beobachten, ob es nach den Ausbrüchen zu Anschlussgewinnen kommt. Ist dies der Fall, so wäre es ein positives Signal, dass das Marktumfeld freundlicher wird. Auffallend ist die Stärke im Automobilsektor. Es sind nicht die Aktie der Hersteller, welche mit hohem Drang nach oben streben, sondern die Zulieferer. Am gestrigen Dienstag markierten Continental und Leoni neue 52-Wochenhochs. Vor diesem Hintergrund sind folgende Aktien einen Blick wert:

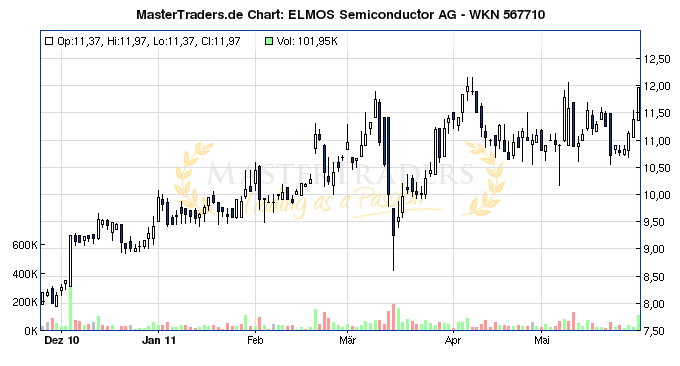

Elmos Semiconductor entwickelt und produziert kundenspezifische Systemlösungen auf Halbleiterbasis, welche hauptsächlich in der Automobilindustrie abgesetzt werden. Aufgrund dieser Individualität ist man oft der einzige Zulieferer über einen Produktlebenszyklus.

Für die Periode Januar bis März legte das Unternehmen ordentliche Zahlen vor:

Zugleich wurde die Jahresprognose mit einem Umsatz von 190-200 Mio. Euro bestätigt. Die EBIT-Marge soll nicht unter 12,5% liegen. Gerade die Marge könnte sich in den kommenden Jahren noch auf 15% verbessern, erwartet Warburg Research.

Charttechnisch nimmt Elmos zum 4ten Mal Anlauf auf den Widerstandsbereich bei 11,50-12 Euro. Diesmal sieht es so aus als, wenn der Ausbruch gelingt. Ein geeigneter Stoppkurs wäre bei 11 Euro.

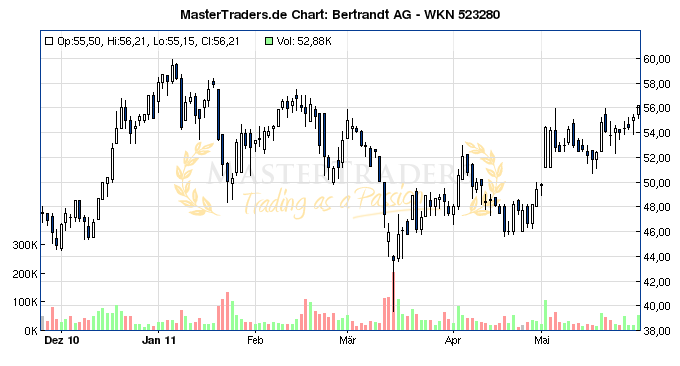

Bertrandt, der Ingenieurdienstleister mit Fokus Autoindustrie, zeigt ein überzeugendes Chartbild. Die Aktie versucht sich aktuell aus der Konsolidierung bei 56 Euro zu lösen und könnte anschließend das 52-Wochenhoch bei 59,94 Euro ansteuern.

Das Unternehmen profitiert von der Auslagerung der Entwicklung seitens der Autohersteller, deren hohen F&E-Budgets, dem Trend zu umweltfreundlichen Fahrzeugen und der zunehmenden Modellvielfalt. Die Produzenten unterliegen einem kontinuierlichen Wettbewerbs- und Technologiedruck, was Bertrandt zu Gute kommt. Entsprechend lief das erste Halbjahr gut:

Im Gesamtjahr sollten Umsätze von 535-545 Mio. Euro und ein Gewinn je Aktie von 4,07-4,31 Euro erzielt werden.

Bertrandt ist aus Tradingsicht mit einem Stoppkurs bei 53 Euro interessant, weil der Ausbruch bei 56 Euro einen neuen Momentumimpuls in Richtung 52-Wochenhoch einleiten könnte!

die ersten Aktien tasten sich an ihre 52-Wochenhochs heran und versuchen diese zu übertreffen. Jetzt gilt es zu beobachten, ob es nach den Ausbrüchen zu Anschlussgewinnen kommt. Ist dies der Fall, so wäre es ein positives Signal, dass das Marktumfeld freundlicher wird. Auffallend ist die Stärke im Automobilsektor. Es sind nicht die Aktie der Hersteller, welche mit hohem Drang nach oben streben, sondern die Zulieferer. Am gestrigen Dienstag markierten Continental und Leoni neue 52-Wochenhochs. Vor diesem Hintergrund sind folgende Aktien einen Blick wert:

Elmos Semiconductor entwickelt und produziert kundenspezifische Systemlösungen auf Halbleiterbasis, welche hauptsächlich in der Automobilindustrie abgesetzt werden. Aufgrund dieser Individualität ist man oft der einzige Zulieferer über einen Produktlebenszyklus.

Für die Periode Januar bis März legte das Unternehmen ordentliche Zahlen vor:

- Umsatz +11% auf 48,1 Mio. Euro

- EBIT +67,9% auf 5,8 Mio. Euro

- EBIT-Marge von 8% auf 12,1% verbessert

- Gewinn je Aktie +50% auf 0,21 Euro

Zugleich wurde die Jahresprognose mit einem Umsatz von 190-200 Mio. Euro bestätigt. Die EBIT-Marge soll nicht unter 12,5% liegen. Gerade die Marge könnte sich in den kommenden Jahren noch auf 15% verbessern, erwartet Warburg Research.

Charttechnisch nimmt Elmos zum 4ten Mal Anlauf auf den Widerstandsbereich bei 11,50-12 Euro. Diesmal sieht es so aus als, wenn der Ausbruch gelingt. Ein geeigneter Stoppkurs wäre bei 11 Euro.

Bertrandt, der Ingenieurdienstleister mit Fokus Autoindustrie, zeigt ein überzeugendes Chartbild. Die Aktie versucht sich aktuell aus der Konsolidierung bei 56 Euro zu lösen und könnte anschließend das 52-Wochenhoch bei 59,94 Euro ansteuern.

Das Unternehmen profitiert von der Auslagerung der Entwicklung seitens der Autohersteller, deren hohen F&E-Budgets, dem Trend zu umweltfreundlichen Fahrzeugen und der zunehmenden Modellvielfalt. Die Produzenten unterliegen einem kontinuierlichen Wettbewerbs- und Technologiedruck, was Bertrandt zu Gute kommt. Entsprechend lief das erste Halbjahr gut:

- Umsatz +37,6% auf 267,7 Mio. Euro

- EBIT +40% auf 27,86 Mio. Euro

- Gewinn je Aktie +31% auf 1,99 Euro

Im Gesamtjahr sollten Umsätze von 535-545 Mio. Euro und ein Gewinn je Aktie von 4,07-4,31 Euro erzielt werden.

Bertrandt ist aus Tradingsicht mit einem Stoppkurs bei 53 Euro interessant, weil der Ausbruch bei 56 Euro einen neuen Momentumimpuls in Richtung 52-Wochenhoch einleiten könnte!

| bewerten | 3 Bewertungen |

|