Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Dienstag, 05. Oktober 2010

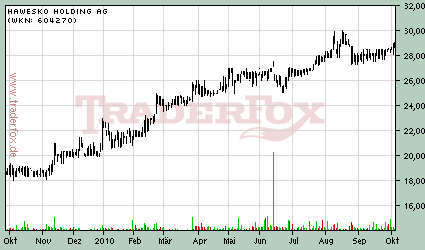

Steigende Konsumlust der Verbraucher und hohe Dividendenrendite sprechen für diese Trendaktie!

Liebe Leser,

die Arbeitslosigkeit erreicht mit rund drei Millionen den tiefsten Stand seit der Wiedervereinigung. Auch die Reallöhne erhöhen sich und damit die tatsächliche Kaufkraft. Es ist vor diesem Hintergrund nicht verwunderlich, dass der private Konsum anzieht und im kommenden Jahr um über 1% wachsen wird. In den letzten zehn Jahren lag der Durchschnitt bei lediglich 0,2%. Von dieser Entwicklung wird die Einzelhandels-&Konsumbranche profitieren.

Hawesko finde ich vor diesem Hintergrund sehr spannend. Das Unternehmen ist ein führender Anbieter von hochwertigen Weine und Champagnern. In 2009 wurden 93% der Umsätze in Deutschland erwirtschaftet. Damit wird die steigenden Binnennachfrage die Geschäftsaktivität stimulieren. Bereits im ersten Halbjahr verzeichnete Hawesko bei einem 14,2%igen Umsatzwachstum auf 164,3 Mio. Euro eine Verdopplung des Überschusses auf 8 Mio. Euro bzw. 0,91 Euro/Aktie. Getrieben wurden die Entwicklung vom Großhandel, der umsatzseitig um über 46% kletterte, aufgrund des besseren Klimas im Einzelhandel und der Gastronomie. Weil das starke vierte Quartal mit dem Weihnachtsgeschäft (hier werden rund 33% der Umsätze und 50% des Konzernergebnisses erwirtschaftet) noch vor der Tür steht, wurde die Guidance für 2010 angehoben. Nun sollen die Umsätze im "oberen einstelligen Prozentbereich" wachsen und das EBIT bei ca. 24,4 Mio. Euro (vorher: 22,4 Mio. Euro) landen.

Der Investment Case bei Hawesko ist durch zwei fundamentale Faktoren geprägt. Erstens profitiert das Unternehmen vom freundlichen Konsumklima und zweitens erhalten Aktionäre eine attraktive Dividendenrendite. In 2009 wurden 1,35 Euro/Aktie ausgeschüttet. 2010 wird diese steigen, aufgrund des Ertrages aus dem Verkauf der Majestic-Wine-Beteiligung. Von CEO Margaritoff heißt es dazu: "Deshalb sehe ich augenblicklich auch keinen Grund, warum die Dividende für das Jahr 2010 aufgrund des genannten Sondereffekts nicht höher ausfallen sollte als im letzten Jahr". Analysten schätzen die Dividende auf nunmehr bis zu 1,65 Euro/Aktie. Sodann würde die Rendite bei minimal 4,65% bis 5,7% liegen. Das ist in der aktuellen Niedrigzinsphase eine hervorragende Verzinsung, zumal Hawesko ein sehr solides Unternehmen ist und in den vergangenen 10 Jahren immer Gewinne erwirtschaftet hat.

Die Aktie überzeugt mit einem charttechnischen mittelfristigen Aufwärtstrend. Ich denke diesen kann man mitgehen. Ein empfehlenswert Stoppkurs ist knapp unterhalb von 27 Euro auf Schlusskursbasis.

die Arbeitslosigkeit erreicht mit rund drei Millionen den tiefsten Stand seit der Wiedervereinigung. Auch die Reallöhne erhöhen sich und damit die tatsächliche Kaufkraft. Es ist vor diesem Hintergrund nicht verwunderlich, dass der private Konsum anzieht und im kommenden Jahr um über 1% wachsen wird. In den letzten zehn Jahren lag der Durchschnitt bei lediglich 0,2%. Von dieser Entwicklung wird die Einzelhandels-&Konsumbranche profitieren.

Hawesko finde ich vor diesem Hintergrund sehr spannend. Das Unternehmen ist ein führender Anbieter von hochwertigen Weine und Champagnern. In 2009 wurden 93% der Umsätze in Deutschland erwirtschaftet. Damit wird die steigenden Binnennachfrage die Geschäftsaktivität stimulieren. Bereits im ersten Halbjahr verzeichnete Hawesko bei einem 14,2%igen Umsatzwachstum auf 164,3 Mio. Euro eine Verdopplung des Überschusses auf 8 Mio. Euro bzw. 0,91 Euro/Aktie. Getrieben wurden die Entwicklung vom Großhandel, der umsatzseitig um über 46% kletterte, aufgrund des besseren Klimas im Einzelhandel und der Gastronomie. Weil das starke vierte Quartal mit dem Weihnachtsgeschäft (hier werden rund 33% der Umsätze und 50% des Konzernergebnisses erwirtschaftet) noch vor der Tür steht, wurde die Guidance für 2010 angehoben. Nun sollen die Umsätze im "oberen einstelligen Prozentbereich" wachsen und das EBIT bei ca. 24,4 Mio. Euro (vorher: 22,4 Mio. Euro) landen.

Der Investment Case bei Hawesko ist durch zwei fundamentale Faktoren geprägt. Erstens profitiert das Unternehmen vom freundlichen Konsumklima und zweitens erhalten Aktionäre eine attraktive Dividendenrendite. In 2009 wurden 1,35 Euro/Aktie ausgeschüttet. 2010 wird diese steigen, aufgrund des Ertrages aus dem Verkauf der Majestic-Wine-Beteiligung. Von CEO Margaritoff heißt es dazu: "Deshalb sehe ich augenblicklich auch keinen Grund, warum die Dividende für das Jahr 2010 aufgrund des genannten Sondereffekts nicht höher ausfallen sollte als im letzten Jahr". Analysten schätzen die Dividende auf nunmehr bis zu 1,65 Euro/Aktie. Sodann würde die Rendite bei minimal 4,65% bis 5,7% liegen. Das ist in der aktuellen Niedrigzinsphase eine hervorragende Verzinsung, zumal Hawesko ein sehr solides Unternehmen ist und in den vergangenen 10 Jahren immer Gewinne erwirtschaftet hat.

Die Aktie überzeugt mit einem charttechnischen mittelfristigen Aufwärtstrend. Ich denke diesen kann man mitgehen. Ein empfehlenswert Stoppkurs ist knapp unterhalb von 27 Euro auf Schlusskursbasis.

| bewerten | 2 Bewertungen |

|