Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Sentiment |

4 Kommentare

Sonntag, 14. November 2010

Vertrauensbruch und Kapitalabfluss: "Wer hat im September eigentlich Aktien gekauft?"

Liebe Leser,

Anfang September begann eine atemberaubende Rallye, welche den US- Aktienmärkten ein Plus von rund 15% bescherte. Betrachtet man jedoch die aktuellen Zahlen der Kapitalflüsse in diejenigen Aktienfonds, die in den amerikanischen Aktienmarkt investieren, stellt sich zwangsläufig die Frage: Wer hat im September und Oktober überhaupt Aktien gekauft? Was die Beantwortung dieser Frage mit dem Vertrauensbruch im Mai zu tun hat, lesen Sie auf den nächsten Seiten.

Das Investment Company Institute (ICI) wertet, im wöchentlichen und monatlichen Turnus, die Kapitalzu- und Kapitalabflüsse von ca. 5000 Aktienfonds aus, die in den USA registriert sind. Laut eigenen Angaben verfolgt ICI so das Anlageverhalten von rund 90 Millionen Investoren. Das Gesamtvermögen der beobachteten Aktienfonds, belief sich im September auf 5 Billionen $. Zum Vergleich: der S&P 500 hat aktuell eine Marktkapitalisierung von etwa 11 Billionen $, wobei der S&P natürlich nur ein Teil, des amerikanischen Aktienuniversums ist.

Bevor wir zu den erwähnten Zahlen kommen, zunächst ein Blick auf das Verhalten der US-Fondssparer seit dem Ende des Bullenmarktes in 2007. Den Chart habe ich in 4 große "Trend- und Themenabschnitte" sowie einen kleineren Bereich eingeteilt. Diese Einteilung findet ihre Entsprechung auch sehr deutlich im Verhalten der Fondsinvestoren, wie Sie gleich sehen werden.

I Ende des Bullenmarktes bis zum Topp im Oktober 2007.

II Vom Topp bis zur Lehman-Pleite.

III Von der Lehman-Pleite bis zum Bärenmarkttief im März 2009.

IV Vom Märztief bis heute.

IVa Vom Flash-Crash bis heute.

Am unteren Rand finden Sie für jeden "Themenabschnitt" die kumulierten Daten der monatlichen ICI-Erhebung. Die Zahlen habe ich der Einfachheit halber auf volle Milliardenbeträge gerundet; die Währung lautet in US $.

Das ICI differenziert bei der Datenerhebung zwischen Fonds, die vorwiegend in den USA investieren und Fonds, die vorwiegend im Ausland (BRICs/Emerging Markets) anlegen.

Zu I: Am Ende des Bullenmarktes steckten die Fondsanleger noch 121 Mrd. $ in ausländische Aktienmärkte (v.a. BRICs und EMs), während sie für die USA weit weniger optimistisch waren und -24 Mrd. $ vom Heimatmarkt abzogen.

Zu II: Mit Beginn der ersten Kurseinbrüche und Meldungen zur Finanzkrise, verdreifachten sie den Kapitalabzug aus US-Fonds auf -75 Mrd. $. Auch das Ansehen der Auslandbörsen zerfiel zu Staub und der Kapitalfluss endete abrupt. Kein neues Geld mehr für BRIC und Co.

Zu III: Das Ende von Lehman bedeutete den Beginn der Panik. Binnen 6 Monaten wurden insgesamt -206 Mrd. $ aus Fonds herausgepumpt: -124 Mrd. $ aus dem US-Markt und -82 Mrd. $ aus weltweit anlegenden Fonds. Nun war auch hier der Damm gebrochen. Die Summe entsprach zum damaligen Zeitpunkt rund 4% des gesamten Anlagevermögens der Fonds.

Zu IV: Jetzt wird es interessant. Der S&P 500 hat, seit dem Tief im März 2009, bis heute etwa 70% zugelegt. Die Nasdaq sogar über 100%. Was haben die Fondsanleger getan? Sie haben kumuliert weitere -79 Mrd. $ aus ihrem Heimatmarkt abgezogen trotz Bilderbuchhausse. Dafür fassten sie zu BRIC und Co. wieder Vertrauen und investierten dort 81 Mrd. $.

Was aus diesem Chart nicht ersichtlich ist: Von den -79 Mrd. $ wurden ganze -70 Mrd. $ zwischen Mai und September 2010 abgezogen! Diese erneute Kapitalflucht aus dem US-Aktienmarkt, begann mit dem Flash-Crash Anfang Mai und setzte sich in der zermürbenden Seitwärtsbewegung fort. Daher lässt sich festhalten, dass es im Mai zu einem Vertrauensbruch mit dem Aktienmarkt gekommen ist, der bis heute bestand hat.

Der folgende Chart zeigt die Aufschlüsselung der Mittelflüsse in die einzelnen Monatswerte. Es ist schön zu erkennen, dass zwischen Januar und April 2010 wieder etwas Vertrauen in den US-Markt zurückkam. Im Mai schreckte die Anlegermasse aber wieder zurück. Dargestellt sind die Mittelflüsse in Fonds, die vorwiegend in den USA investieren:

Das Zutrauen in die eigene Wirtschaft liegt im Land der unbegrenzten Möglichkeiten darnieder die Entwicklung des Verbrauchervertrauens spricht die gleiche Sprache.

Zwischenfazit: Die Finanzkrise hat, vor allem ab der zweiten Hälfte 2008, dem Fonds-Interessierten Joe Sixpack einen bleibenden Schrecken eingejagt. Panikartig wurden im Zuge der Krise Unmengen an Geld aus dem US-Aktienmarkt gezogen, die bis heute ihren Weg noch nicht wieder dorthin zurück gefunden haben. Im Gegenteil, die Kapitalentnahme geht, nach dem Vertrauensbruch im Mai, weiter. Der Flash Crash hat die vorher gelernten Panikmuster wieder aktiviert und die Anleger nachhaltig eingeschüchtert.

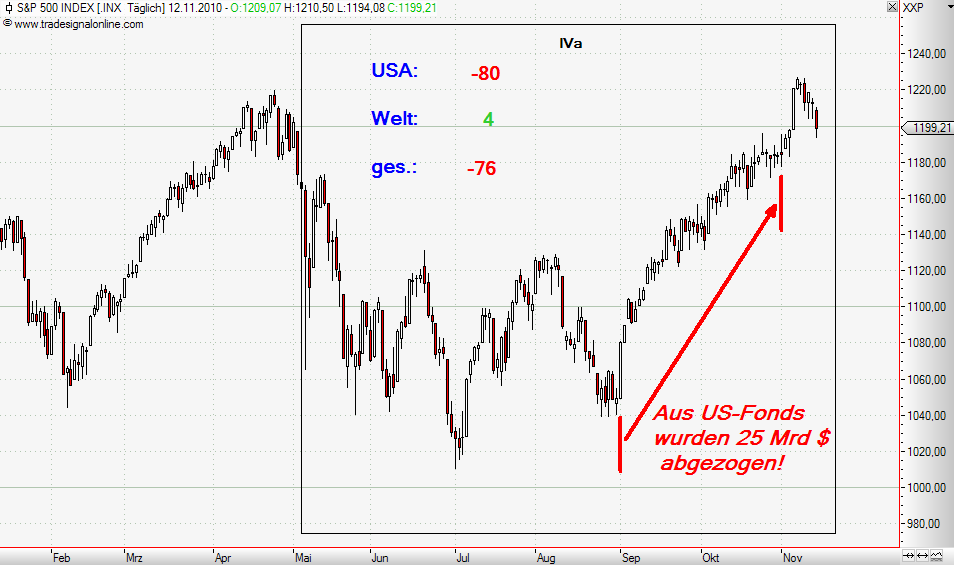

In dieser Darstellung ist der, weiter oben im Chart markierte, Ausschnitt IVa zu sehen: Vom Flash-Crash bis heute. Diese Daten sind um eine Schätzung der Oktoberzahlen (Quelle ebenfalls das ICI) erweitert. Diese Schätzung habe ich oben nicht mit eingerechnet:

Wie Sie sehen, zogen die Fondssparer im Zuge der September-Oktober-Rallye -25 Mrd. $ aus den US-Märkten! Sentimenttechnisch kann man sich keinen besseren Kontraindikator wünschen. Der Aufwärtsbewegung wird keinen Meter über den Weg getraut. Wer hat also gekauft? Dieser, zusammengenommen sehr finanzstarke, Anlegerkreis schon mal nicht.

Bei der Interpretation der ICI-Daten gehe ich davon aus, dass sich Fondsanleger noch weniger mit dem Aktienmarkt beschäftigen, als es die viel gescholtenen "Kleinspekulanten" tun. Diese trauen sich zumindest zu, einzelne Unternehmen auszuwählen und eigenständig zu investieren. Dennoch gibt auch die Equity Put-Call-Ratio einen guten Kontraindikator ab:

Auch hier ist sehr schön zu sehen, wie Mai-Korrektur und anschließende Seitwärtsrange zum "Bruch mit dem Markt geführt haben. Die Privatinvestoren hatten, während der Hausse von Februar bis April, gerade wieder begonnen, deutlichen Optimismus zu versprühen und griffen beherzt nach Calls. Als der Markt jedoch Ende April toppte und dynamisch korrigierte, schlug das Pendel noch viel weiter in die andere Richtung aus. Die Angst war sofort wieder da und auch, in Relation zu vergleichbaren Angstspikes der letzten Jahre, sehr hoch. Seither zeugt der Zick-Zack-Kurs der Equity-PCR von Unentschlossenheit und schnell aufkommender Ängstlichkeit. Auch vom Anlegerkreis der Kleinspekulanten, lehnt sich aktuell niemand weit aus dem Fenster.

Ein weiterer Indikator der Anzeigt, dass die breite Anlegermasse durch die Mai-Korrektur wieder abgeschreckt wurde, ist das NYSE-Volumen:

Am roten 5-Tage-Durchschnitt ist gut der Anstieg des Handelsvolumens von Januar bis Mai 2010 zu erkennen. Im Zuge des nicht so schönen Mai, ist es dann wieder deutlich abgesackt und hat sich bis heute nicht mehr erholt. Übertriebene Spekulation sieht anders aus

Ein gänzlich anderes Bild zeigt hingegen die, im letzten Beitrag vorgestellte, OEX-PCR. Diese zeigt an, dass das smarte Geld sowohl bei der Maikorrektur als auch während der September-Oktober-Hausse, ordentlich zugelangt hat - ganz im Gegensatz zu den Privatinvestoren, die viel zögerlicher sind. Die großen S&P-Händler kaufen per Saldo schon das ganze Jahr über. Hier nochmals der Chart:

Fazit: Die hier dargelegten Indikatoren zum Verhalten der Marktteilnehmer interpretiere ich so, dass, trotz der Septemberhausse, keine hohe Spekulation im Markt ist: Die Fondsanleger zogen massiv Geld ab, die Kleinspekulanten sind leicht zu verunsichern und das Handelsvolumen hat sich seit Mai nicht mehr erholt. Als Auslöser dieser starken Skepsis, sehe ich die Mai-Korrektur und die folgende, sehr zermürbende, Seitwärtsrange. Dies führte zum Rückfall in gelernte Angstmuster und hat bis jetzt Spuren in den Köpfen der Anleger hinterlassen. Wie ich bereits im letzten Beitrag ausführte, hat das smarte Geld währenddessen beherzt zugegriffen (an der OEX-PCR abzulesen). So gehe ich davon aus, dass, nach einer Korrektur an den erreichten charttechnischen Widerständen, neue Hochs erzielt werden.

Anfang September begann eine atemberaubende Rallye, welche den US- Aktienmärkten ein Plus von rund 15% bescherte. Betrachtet man jedoch die aktuellen Zahlen der Kapitalflüsse in diejenigen Aktienfonds, die in den amerikanischen Aktienmarkt investieren, stellt sich zwangsläufig die Frage: Wer hat im September und Oktober überhaupt Aktien gekauft? Was die Beantwortung dieser Frage mit dem Vertrauensbruch im Mai zu tun hat, lesen Sie auf den nächsten Seiten.

Das Investment Company Institute (ICI) wertet, im wöchentlichen und monatlichen Turnus, die Kapitalzu- und Kapitalabflüsse von ca. 5000 Aktienfonds aus, die in den USA registriert sind. Laut eigenen Angaben verfolgt ICI so das Anlageverhalten von rund 90 Millionen Investoren. Das Gesamtvermögen der beobachteten Aktienfonds, belief sich im September auf 5 Billionen $. Zum Vergleich: der S&P 500 hat aktuell eine Marktkapitalisierung von etwa 11 Billionen $, wobei der S&P natürlich nur ein Teil, des amerikanischen Aktienuniversums ist.

Bevor wir zu den erwähnten Zahlen kommen, zunächst ein Blick auf das Verhalten der US-Fondssparer seit dem Ende des Bullenmarktes in 2007. Den Chart habe ich in 4 große "Trend- und Themenabschnitte" sowie einen kleineren Bereich eingeteilt. Diese Einteilung findet ihre Entsprechung auch sehr deutlich im Verhalten der Fondsinvestoren, wie Sie gleich sehen werden.

I Ende des Bullenmarktes bis zum Topp im Oktober 2007.

II Vom Topp bis zur Lehman-Pleite.

III Von der Lehman-Pleite bis zum Bärenmarkttief im März 2009.

IV Vom Märztief bis heute.

IVa Vom Flash-Crash bis heute.

Am unteren Rand finden Sie für jeden "Themenabschnitt" die kumulierten Daten der monatlichen ICI-Erhebung. Die Zahlen habe ich der Einfachheit halber auf volle Milliardenbeträge gerundet; die Währung lautet in US $.

Das ICI differenziert bei der Datenerhebung zwischen Fonds, die vorwiegend in den USA investieren und Fonds, die vorwiegend im Ausland (BRICs/Emerging Markets) anlegen.

Zu I: Am Ende des Bullenmarktes steckten die Fondsanleger noch 121 Mrd. $ in ausländische Aktienmärkte (v.a. BRICs und EMs), während sie für die USA weit weniger optimistisch waren und -24 Mrd. $ vom Heimatmarkt abzogen.

Zu II: Mit Beginn der ersten Kurseinbrüche und Meldungen zur Finanzkrise, verdreifachten sie den Kapitalabzug aus US-Fonds auf -75 Mrd. $. Auch das Ansehen der Auslandbörsen zerfiel zu Staub und der Kapitalfluss endete abrupt. Kein neues Geld mehr für BRIC und Co.

Zu III: Das Ende von Lehman bedeutete den Beginn der Panik. Binnen 6 Monaten wurden insgesamt -206 Mrd. $ aus Fonds herausgepumpt: -124 Mrd. $ aus dem US-Markt und -82 Mrd. $ aus weltweit anlegenden Fonds. Nun war auch hier der Damm gebrochen. Die Summe entsprach zum damaligen Zeitpunkt rund 4% des gesamten Anlagevermögens der Fonds.

Zu IV: Jetzt wird es interessant. Der S&P 500 hat, seit dem Tief im März 2009, bis heute etwa 70% zugelegt. Die Nasdaq sogar über 100%. Was haben die Fondsanleger getan? Sie haben kumuliert weitere -79 Mrd. $ aus ihrem Heimatmarkt abgezogen trotz Bilderbuchhausse. Dafür fassten sie zu BRIC und Co. wieder Vertrauen und investierten dort 81 Mrd. $.

Was aus diesem Chart nicht ersichtlich ist: Von den -79 Mrd. $ wurden ganze -70 Mrd. $ zwischen Mai und September 2010 abgezogen! Diese erneute Kapitalflucht aus dem US-Aktienmarkt, begann mit dem Flash-Crash Anfang Mai und setzte sich in der zermürbenden Seitwärtsbewegung fort. Daher lässt sich festhalten, dass es im Mai zu einem Vertrauensbruch mit dem Aktienmarkt gekommen ist, der bis heute bestand hat.

Der folgende Chart zeigt die Aufschlüsselung der Mittelflüsse in die einzelnen Monatswerte. Es ist schön zu erkennen, dass zwischen Januar und April 2010 wieder etwas Vertrauen in den US-Markt zurückkam. Im Mai schreckte die Anlegermasse aber wieder zurück. Dargestellt sind die Mittelflüsse in Fonds, die vorwiegend in den USA investieren:

Das Zutrauen in die eigene Wirtschaft liegt im Land der unbegrenzten Möglichkeiten darnieder die Entwicklung des Verbrauchervertrauens spricht die gleiche Sprache.

Zwischenfazit: Die Finanzkrise hat, vor allem ab der zweiten Hälfte 2008, dem Fonds-Interessierten Joe Sixpack einen bleibenden Schrecken eingejagt. Panikartig wurden im Zuge der Krise Unmengen an Geld aus dem US-Aktienmarkt gezogen, die bis heute ihren Weg noch nicht wieder dorthin zurück gefunden haben. Im Gegenteil, die Kapitalentnahme geht, nach dem Vertrauensbruch im Mai, weiter. Der Flash Crash hat die vorher gelernten Panikmuster wieder aktiviert und die Anleger nachhaltig eingeschüchtert.

In dieser Darstellung ist der, weiter oben im Chart markierte, Ausschnitt IVa zu sehen: Vom Flash-Crash bis heute. Diese Daten sind um eine Schätzung der Oktoberzahlen (Quelle ebenfalls das ICI) erweitert. Diese Schätzung habe ich oben nicht mit eingerechnet:

Wie Sie sehen, zogen die Fondssparer im Zuge der September-Oktober-Rallye -25 Mrd. $ aus den US-Märkten! Sentimenttechnisch kann man sich keinen besseren Kontraindikator wünschen. Der Aufwärtsbewegung wird keinen Meter über den Weg getraut. Wer hat also gekauft? Dieser, zusammengenommen sehr finanzstarke, Anlegerkreis schon mal nicht.

Bei der Interpretation der ICI-Daten gehe ich davon aus, dass sich Fondsanleger noch weniger mit dem Aktienmarkt beschäftigen, als es die viel gescholtenen "Kleinspekulanten" tun. Diese trauen sich zumindest zu, einzelne Unternehmen auszuwählen und eigenständig zu investieren. Dennoch gibt auch die Equity Put-Call-Ratio einen guten Kontraindikator ab:

Auch hier ist sehr schön zu sehen, wie Mai-Korrektur und anschließende Seitwärtsrange zum "Bruch mit dem Markt geführt haben. Die Privatinvestoren hatten, während der Hausse von Februar bis April, gerade wieder begonnen, deutlichen Optimismus zu versprühen und griffen beherzt nach Calls. Als der Markt jedoch Ende April toppte und dynamisch korrigierte, schlug das Pendel noch viel weiter in die andere Richtung aus. Die Angst war sofort wieder da und auch, in Relation zu vergleichbaren Angstspikes der letzten Jahre, sehr hoch. Seither zeugt der Zick-Zack-Kurs der Equity-PCR von Unentschlossenheit und schnell aufkommender Ängstlichkeit. Auch vom Anlegerkreis der Kleinspekulanten, lehnt sich aktuell niemand weit aus dem Fenster.

Ein weiterer Indikator der Anzeigt, dass die breite Anlegermasse durch die Mai-Korrektur wieder abgeschreckt wurde, ist das NYSE-Volumen:

Am roten 5-Tage-Durchschnitt ist gut der Anstieg des Handelsvolumens von Januar bis Mai 2010 zu erkennen. Im Zuge des nicht so schönen Mai, ist es dann wieder deutlich abgesackt und hat sich bis heute nicht mehr erholt. Übertriebene Spekulation sieht anders aus

Ein gänzlich anderes Bild zeigt hingegen die, im letzten Beitrag vorgestellte, OEX-PCR. Diese zeigt an, dass das smarte Geld sowohl bei der Maikorrektur als auch während der September-Oktober-Hausse, ordentlich zugelangt hat - ganz im Gegensatz zu den Privatinvestoren, die viel zögerlicher sind. Die großen S&P-Händler kaufen per Saldo schon das ganze Jahr über. Hier nochmals der Chart:

Fazit: Die hier dargelegten Indikatoren zum Verhalten der Marktteilnehmer interpretiere ich so, dass, trotz der Septemberhausse, keine hohe Spekulation im Markt ist: Die Fondsanleger zogen massiv Geld ab, die Kleinspekulanten sind leicht zu verunsichern und das Handelsvolumen hat sich seit Mai nicht mehr erholt. Als Auslöser dieser starken Skepsis, sehe ich die Mai-Korrektur und die folgende, sehr zermürbende, Seitwärtsrange. Dies führte zum Rückfall in gelernte Angstmuster und hat bis jetzt Spuren in den Köpfen der Anleger hinterlassen. Wie ich bereits im letzten Beitrag ausführte, hat das smarte Geld währenddessen beherzt zugegriffen (an der OEX-PCR abzulesen). So gehe ich davon aus, dass, nach einer Korrektur an den erreichten charttechnischen Widerständen, neue Hochs erzielt werden.

Kommentar von Hannes72:

Hallo Frank!

Deine Big Picture Analysen sind für den mittelfristig agierenden Spekulanten/Trader wirklich sehr hilfreich.

Kann jedem nur empfehlen, deinen Blog zu lesen.

Viele Grüße

Hannes

Kommentar von Martin:

Hallo Frank, denkst Du, daß die (ehemaligen) Fondsbesitzer mit dem Verkauf unter anderem auch ihre eigenen Finanzen wieder in Ordnung gebracht haben. Also, daß das Geld in die Tilgung eventueller Schulden geflossen ist? Gruß Martin

Kommentar von fnotar:

Hallo Hannes,

danke für die positive Resonanz :-) Ich werde mir Mühe geben, den Blog weiterhin Gewinn bringend zu gestalten.

Beste Grüße

Frank

Kommentar von fnotar:

Hallo Martin,

die Frage ist gut und ich habe mir auch schon Gedanken darüber gemacht. Auffällig ist, dass seit März 09 zwar 79 Mrd. $ aus dem US-Markt abgezogen, aber gleichzeitig auch 81 Mrd. $ in Emerging Markets und BRIC's investiert wurden. Geld zum Fondskauf ist also auch nach der Krise bei genügend Leuten vorhanden. Es ist aber vom In- ins Ausland rotiert.

Hinzu kommt, dass sich die Mittelflüsse zwischen Januar und April 2010 wieder zu normalisieren begannen. Das ist oben im Chart zu erkennen; es gab in dieser Zeit keine großen Abflüsse mehr und es wurden per Saldo wieder 7 Mrd. $ in den US-Markt gesteckt. Der Vertrauensbruch kam dann tatsächlich mit der Mai-Korrektur am Aktienmarkt.

Wer dringend Schulden tilgen muss, der hätte theoretisch seit 3 Jahren die Möglichkeit gehabt, sein Geld aus den Fonds zu entnehmen. Warum sollte das gerade jetzt, 3 Jahre nach Ausbruch der Krise, in solch gehäufter Form geschehen?

Zum Teil mag die Schuldentilgung sicherlich eine Rolle spielen. Wenn man sich jedoch anschaut, wie viel Geld für die EM- und BRIC-Fonds da ist, sollte dieser Anteil am Kapitalabzug nicht (mehr?) allzu groß sein. So viel zu meiner Lesart der Dinge.

Beste Grüße

Frank

- Nächster Beitrag:

Bringt Lehman diesmal Vertrauen in die Märkte zurück? - Voriger Beitrag:

Große Spieler wollen es im Chart knacken sehen!

| bewerten | 12 Bewertungen |

|