Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Montag, 30. Juli 2012

Same Procedure!

Liebe Leser,

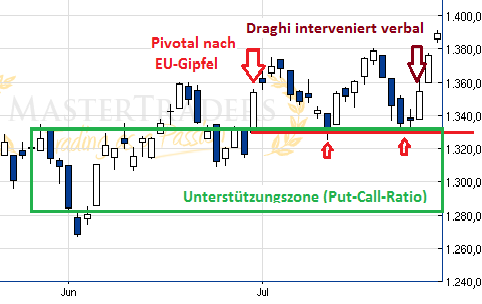

es ist immer noch wichtig, den Intermarket-Pivotal-Point vom 29. Juni nach dem EU-Gipfel in die Marktbetrachtung mit einzubeziehen. Um ein möglichst genaues Bild des Marktzustandes zu erhalten ist es wichtig, sich markante Punkte (Pivotals) zu merken und das künftige Marktverhalten an diesen Punkten zu beobachten. Mit der Zeit stellt man dann fest, dass Charts tatsächlich über eine Art "Gedächtnis" verfügen und fundamental begründete Preisreaktionen oftmals noch Wochen oder Monate später Relevanz haben. So ist es auch diesmal wieder geschehen, da der oben genannte Pivotal (hellroter Pfeil) zwei Mal als Unterstützung fungierte (kleine Pfeile) und genau von diesem Niveau aus der jüngste Aufwärtsimpuls (dunkelroter Pfeil) gestartet war. Dieser kam durch die verbale Intervention von EZB-Chef Mario Draghi zustande, wonach die Notenbank "alles Erforderliche" tun wird um den Euro zu erhalten und Draghi außerdem versicherte: "Und glauben Sie mir, das wird reichen."

Chart: S&P 500

Am gleichen Tag fielen die Renditen auf spanische Staatsanleihen wieder unter die wichtige 7-Prozent-Marke und auch die Risikoaufschläge auf italienische Anleihen gaben weiter deutlich nach. Die EZB ist also ihrem Handlungsmuster, bei Renditen über 7 Prozent zu intervenieren, treu geblieben (siehe letzte NWI-Markteinschätzung).

Durch Draghis verbale Vorlage sind die Markterwartungen an die EZB-Sitzung in Frankfurt am Donnerstag natürlich gewaltig. Es muss jetzt geliefert werden, wenn das frisch gewonnene Vertrauen erhalten werden soll. Darauf, dass sich tatsächlich etwas tut, weist auch der heutige Besuch von US-Finanzminister Timothy Geithner bei Wolfgang Schäuble hin, der dafür kurzfristig seinen Sylt-Urlaub unterbrechen musste. Die Anleger erwarten nun ganz klar, dass die EZB ihre Staatsanleihekäufe zumindest temporär fortsetzt und das seit März ruhende Aufkaufprogramm (Securities Markets Programme, SMP) wieder aktiviert wird. Kritischen Stimmen die davor warnen, dass eine Fortsetzung des SMP negativ zu werten sei weil es den Reformdruck von den Krisenstaaten nehme halten wir entgegen, dass diese sich ohne eine solche externe Hilfe nicht mehr selbstständig aus dem Würgegriff der Märkte befreien könnten. Es reicht nicht aus, noch drastischere Einsparungen durchzudrücken, da dadurch die Gefahr steigt, dass sich diese Länder im wahrsten Sinne totsparen. Die Worte eines spanischen Lehrers, der im Interview angab, dass er künftig 40 statt 20 Schüler in einer Klasse unterrichten muss, sprechen wohl Bände darüber, wie sehr die Menschen dort schon "strapaziert" werden.

Nichtsdestotrotz ist der Aufwärts-Bias an den Aktienmärkten intakt, wenngleich nach dem jüngsten dynamischen Kursanstieg eine Konsolidierung im Vorfeld der EZB-Sitzung wahrscheinlich ist. Nicht ins positive Bild passt der chinesische ShangHaiA-Index, der heute auf ein neues 3-Jahres-Tief gerutscht ist (wir berichteten an dieser Stelle). Da der Break noch nicht bestätigt ist, besteht immer noch die Möglichkeit eines Fehlausbruchs und damit eines übergeordnet positiven Bildes für die Aktienmärkte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

es ist immer noch wichtig, den Intermarket-Pivotal-Point vom 29. Juni nach dem EU-Gipfel in die Marktbetrachtung mit einzubeziehen. Um ein möglichst genaues Bild des Marktzustandes zu erhalten ist es wichtig, sich markante Punkte (Pivotals) zu merken und das künftige Marktverhalten an diesen Punkten zu beobachten. Mit der Zeit stellt man dann fest, dass Charts tatsächlich über eine Art "Gedächtnis" verfügen und fundamental begründete Preisreaktionen oftmals noch Wochen oder Monate später Relevanz haben. So ist es auch diesmal wieder geschehen, da der oben genannte Pivotal (hellroter Pfeil) zwei Mal als Unterstützung fungierte (kleine Pfeile) und genau von diesem Niveau aus der jüngste Aufwärtsimpuls (dunkelroter Pfeil) gestartet war. Dieser kam durch die verbale Intervention von EZB-Chef Mario Draghi zustande, wonach die Notenbank "alles Erforderliche" tun wird um den Euro zu erhalten und Draghi außerdem versicherte: "Und glauben Sie mir, das wird reichen."

Chart: S&P 500

Am gleichen Tag fielen die Renditen auf spanische Staatsanleihen wieder unter die wichtige 7-Prozent-Marke und auch die Risikoaufschläge auf italienische Anleihen gaben weiter deutlich nach. Die EZB ist also ihrem Handlungsmuster, bei Renditen über 7 Prozent zu intervenieren, treu geblieben (siehe letzte NWI-Markteinschätzung).

Durch Draghis verbale Vorlage sind die Markterwartungen an die EZB-Sitzung in Frankfurt am Donnerstag natürlich gewaltig. Es muss jetzt geliefert werden, wenn das frisch gewonnene Vertrauen erhalten werden soll. Darauf, dass sich tatsächlich etwas tut, weist auch der heutige Besuch von US-Finanzminister Timothy Geithner bei Wolfgang Schäuble hin, der dafür kurzfristig seinen Sylt-Urlaub unterbrechen musste. Die Anleger erwarten nun ganz klar, dass die EZB ihre Staatsanleihekäufe zumindest temporär fortsetzt und das seit März ruhende Aufkaufprogramm (Securities Markets Programme, SMP) wieder aktiviert wird. Kritischen Stimmen die davor warnen, dass eine Fortsetzung des SMP negativ zu werten sei weil es den Reformdruck von den Krisenstaaten nehme halten wir entgegen, dass diese sich ohne eine solche externe Hilfe nicht mehr selbstständig aus dem Würgegriff der Märkte befreien könnten. Es reicht nicht aus, noch drastischere Einsparungen durchzudrücken, da dadurch die Gefahr steigt, dass sich diese Länder im wahrsten Sinne totsparen. Die Worte eines spanischen Lehrers, der im Interview angab, dass er künftig 40 statt 20 Schüler in einer Klasse unterrichten muss, sprechen wohl Bände darüber, wie sehr die Menschen dort schon "strapaziert" werden.

Nichtsdestotrotz ist der Aufwärts-Bias an den Aktienmärkten intakt, wenngleich nach dem jüngsten dynamischen Kursanstieg eine Konsolidierung im Vorfeld der EZB-Sitzung wahrscheinlich ist. Nicht ins positive Bild passt der chinesische ShangHaiA-Index, der heute auf ein neues 3-Jahres-Tief gerutscht ist (wir berichteten an dieser Stelle). Da der Break noch nicht bestätigt ist, besteht immer noch die Möglichkeit eines Fehlausbruchs und damit eines übergeordnet positiven Bildes für die Aktienmärkte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 4 Bewertungen |

|

Montag, 23. Juli 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Als Italien die 7-Prozent-Marke knackte, schritt die EZB ein - same procedure?

Liebe Leser,

pünktlich bevor die Aktienindizes auf ein neues Hoch hätten durchbrechen können, flammt die Euro-Krise wieder in ihrer ganzen Wucht auf. An dieses Bild sind wir mittlerweile gewohnt. Die Märkte reagieren zum einen panisch auf Befürchtungen, dass der IWF keine neuen Hilfsgelder an Griechenland mehr ausgeben wird, weil das Land seine Verschuldung bis 2020 augenscheinlich nicht, wie zugesichert, auf 120 Prozent vom BIP wird senken können. Ende des Jahres soll die Schuldenquote laut der EU-Statistikbehörde Eurostat bei 160 Prozent liegen. Bekommt Griechenland jedoch kein frisches Geld, kann der Staat seine Beamten und Renten laut Handelsblatt nur noch bis September bezahlen - dann ist Schluss und eine Staatspleite kann das Land alleine unmöglich abwehren. Es stellt sich hier immer wieder die Frage, wie ein Staat sich sanieren soll, wenn seine Bürger auf der einen Seite zwar durch Gehaltskürzungen und Wuchersteuern geschröpft werden, sie auf der anderen Seite aber kaum Möglichkeiten haben, Wertschöpfung zu betreiben und neues Geld zu verdienen.

Zum anderen brachten Meldungen aus Spanien, wonach insgesamt 7 der 17 autonomen Regionen unter akuter Finanznot leiden und die Regionen Valencia und Murcia bereits Gelder aus einem kurzfristig eingerichteten nationalen Rettungsfonds beantragt haben, das Fass zum Überlaufen. Diese Probleme sind jedoch keineswegs neu und die Summen um die es sich handelt eher überschaubar. So sollen die Regionen laut Berenberg Bank Ende 2011 insgesamt 140 Mrd (13 Prozent des BIP) ausstehende Schulden gehabt haben und Valencia soll eine Finanzlücke von über 2 Mrd und Murcia von 433 Mio haben. Katalonien, die mit 42 Mrd am höchsten verschuldete Region, soll eine Finanzierungslücke von 3,5 Mrd haben und kurz davor stehen, dieses Geld zu beantragen. Da Spanien bereits vorletzte Woche einen 18 Mrd schweren Fonds für solche Fälle eingerichtet hat, sehen wir aufgrund der Berichte keine wirkliche Notwendigkeit, die Lage in Spanien völlig neu zu bewerten. Dennoch erreichten die Renditen auf 10-jährige Staatsanleihen neue Rekordstände und sind über die kritische Marke von 7% gestiegen, wodurch sich Spaniens Refinanzierungsproblem deutlich verschärft hat und das Land hier nicht mehr selbstständig rauskommen wird.

An diesem Punkt sollten wir uns unbedingt eines in Erinnerung rufen: In Italien waren die Risikoaufschläge auf 10-jährige Schuldverschreibungen bereits im November 2011 über diese Marke geklettert, hatten neue Rekordwerte erreicht und die Aktienmärkte in den Crashmodus versetzt. Wenige Wochen später schritt dann die EZB ein und gab den notleidenden europäischen Banken massive Liquiditätshilfen in Form der bekannten Tender. Ein solches Szenario sollte auch dieses Mal das einzige sein, welches die Lage tatsächlich entschärfen kann, d.h. die EZB steht nun massiv unter Handlungsdruck, da Spanien auf keinen Fall kippen darf. Schließlich ist das BIP des Landes mit $ 1491 Mrd fünf Mal so groß wie das griechische. Sollten sich nun zusätzlich auch noch die Probleme in Italien (BIP $ 2195 Mrd) weiter verschärfen, wäre hier eine Rettung schier aussichtslos. Zum Vergleich: Deutschland verfügt über ein BIP von $ 3571 Mrd und liegt damit weltweit hinter den USA ($ 15094 Mrd), China ($ 7298) und Japan ($ 5867 Mrd) an vierter Stelle.

Da die italienischen und spanischen Börsenaufsichten als Konsequenz auf die heutigen Kursverluste Leeverkaufsverbote ausgesprochen hatten, wurden v.a. die Finanz-Titel anderer europäischer Länder abverkauft und auch der DAX kam seit dem Zeitpunkt des Verbots massiv unter Druck. Der Euro konnte sich nach seinem Rutsch auf ein neues 2-Jahres-Tief wieder etwas stabilisieren und auch die US-Indizes konnten sich, genau wie Kupfer, wieder etwas von ihren Tagestiefs erholen. Im Gesamtbild erscheint es so, dass aufgrund der sich wieder verschärfenden Krise immer stärker mit baldigen Interventionen durch die EZB gerechnet werden kann bzw. muss, genau so, wie es Ende letzten Jahres geschehen war, als die italienischen Renditen die 7-Prozent-Marke überschritten hatten. Die Pistole sitzt der Notenbank also auf der Brust und eine umfassende Maßnahme wird die nächste handelbare Börsenrallye einleiten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

pünktlich bevor die Aktienindizes auf ein neues Hoch hätten durchbrechen können, flammt die Euro-Krise wieder in ihrer ganzen Wucht auf. An dieses Bild sind wir mittlerweile gewohnt. Die Märkte reagieren zum einen panisch auf Befürchtungen, dass der IWF keine neuen Hilfsgelder an Griechenland mehr ausgeben wird, weil das Land seine Verschuldung bis 2020 augenscheinlich nicht, wie zugesichert, auf 120 Prozent vom BIP wird senken können. Ende des Jahres soll die Schuldenquote laut der EU-Statistikbehörde Eurostat bei 160 Prozent liegen. Bekommt Griechenland jedoch kein frisches Geld, kann der Staat seine Beamten und Renten laut Handelsblatt nur noch bis September bezahlen - dann ist Schluss und eine Staatspleite kann das Land alleine unmöglich abwehren. Es stellt sich hier immer wieder die Frage, wie ein Staat sich sanieren soll, wenn seine Bürger auf der einen Seite zwar durch Gehaltskürzungen und Wuchersteuern geschröpft werden, sie auf der anderen Seite aber kaum Möglichkeiten haben, Wertschöpfung zu betreiben und neues Geld zu verdienen.

Zum anderen brachten Meldungen aus Spanien, wonach insgesamt 7 der 17 autonomen Regionen unter akuter Finanznot leiden und die Regionen Valencia und Murcia bereits Gelder aus einem kurzfristig eingerichteten nationalen Rettungsfonds beantragt haben, das Fass zum Überlaufen. Diese Probleme sind jedoch keineswegs neu und die Summen um die es sich handelt eher überschaubar. So sollen die Regionen laut Berenberg Bank Ende 2011 insgesamt 140 Mrd (13 Prozent des BIP) ausstehende Schulden gehabt haben und Valencia soll eine Finanzlücke von über 2 Mrd und Murcia von 433 Mio haben. Katalonien, die mit 42 Mrd am höchsten verschuldete Region, soll eine Finanzierungslücke von 3,5 Mrd haben und kurz davor stehen, dieses Geld zu beantragen. Da Spanien bereits vorletzte Woche einen 18 Mrd schweren Fonds für solche Fälle eingerichtet hat, sehen wir aufgrund der Berichte keine wirkliche Notwendigkeit, die Lage in Spanien völlig neu zu bewerten. Dennoch erreichten die Renditen auf 10-jährige Staatsanleihen neue Rekordstände und sind über die kritische Marke von 7% gestiegen, wodurch sich Spaniens Refinanzierungsproblem deutlich verschärft hat und das Land hier nicht mehr selbstständig rauskommen wird.

An diesem Punkt sollten wir uns unbedingt eines in Erinnerung rufen: In Italien waren die Risikoaufschläge auf 10-jährige Schuldverschreibungen bereits im November 2011 über diese Marke geklettert, hatten neue Rekordwerte erreicht und die Aktienmärkte in den Crashmodus versetzt. Wenige Wochen später schritt dann die EZB ein und gab den notleidenden europäischen Banken massive Liquiditätshilfen in Form der bekannten Tender. Ein solches Szenario sollte auch dieses Mal das einzige sein, welches die Lage tatsächlich entschärfen kann, d.h. die EZB steht nun massiv unter Handlungsdruck, da Spanien auf keinen Fall kippen darf. Schließlich ist das BIP des Landes mit $ 1491 Mrd fünf Mal so groß wie das griechische. Sollten sich nun zusätzlich auch noch die Probleme in Italien (BIP $ 2195 Mrd) weiter verschärfen, wäre hier eine Rettung schier aussichtslos. Zum Vergleich: Deutschland verfügt über ein BIP von $ 3571 Mrd und liegt damit weltweit hinter den USA ($ 15094 Mrd), China ($ 7298) und Japan ($ 5867 Mrd) an vierter Stelle.

Da die italienischen und spanischen Börsenaufsichten als Konsequenz auf die heutigen Kursverluste Leeverkaufsverbote ausgesprochen hatten, wurden v.a. die Finanz-Titel anderer europäischer Länder abverkauft und auch der DAX kam seit dem Zeitpunkt des Verbots massiv unter Druck. Der Euro konnte sich nach seinem Rutsch auf ein neues 2-Jahres-Tief wieder etwas stabilisieren und auch die US-Indizes konnten sich, genau wie Kupfer, wieder etwas von ihren Tagestiefs erholen. Im Gesamtbild erscheint es so, dass aufgrund der sich wieder verschärfenden Krise immer stärker mit baldigen Interventionen durch die EZB gerechnet werden kann bzw. muss, genau so, wie es Ende letzten Jahres geschehen war, als die italienischen Renditen die 7-Prozent-Marke überschritten hatten. Die Pistole sitzt der Notenbank also auf der Brust und eine umfassende Maßnahme wird die nächste handelbare Börsenrallye einleiten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|

Montag, 16. Juli 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Der Pivotal hat gehalten, aber es bleibt spannend

Liebe Leser,

auch, wenn es für viele Marktteilnehmer recht überraschend gewesen sein dürfte, hat der Pivotal im S&P 500 (siehe Markteinschätzung von letzter Woche) bei rund 1330 Punkten gehalten, wenngleich der Aufwärtsimpuls wegen sinkender Handelsvolumina einen Schönheitsfehler erhielt. Die Bullen haben sich dennoch alle Optionen offen gehalten - zumindest was die US- und europäischen Indizes betrifft. In China, dem Weltwirtschaftsmotor, sieht dies leider anders aus. Hier hat der ShangHai A-Shares Index seinen Abwärtstrend fortgesetzt und ist im Begriff, auf ein neues 3-Jahres-Tief durchzubrechen. Die A-Shares werden in Renminbi gehandelt und sind nur für chinesische Staatsbürger sowie "qualifizierte" ausländische Investoren erhältlich. Darum spricht man ihnen eine besonders hohe Aussagekraft zu, wenn es um die Wahrnehmung der Wirtschaftslage innerhalb Chinas geht. Aufgrund der prekären charttechnischen Situation wird es hinsichtlich der Signale aus dem Reich der Mitte also spannend bleiben. Der Bestätigung signifikanter bärischer Chartsignale aus China konnten sich bislang auch die westlichen Märkte nicht entziehen, solange es sich nicht um einen Fehlausbruch handelte.

Die Renditen auf span. und ital. Staatsanleihen wollen derweil keine richtige Entwarnung geben und vor allem in Italien tendieren die Risikoaufschläge wieder nach oben. Demzufolge entwickeln sich auch die Bankenwerte eher verhalten und der wichtige US-Bankenindex kann sein Hoch vom Monatsanfang nicht mehr erreichen. Die Anleger warten hier auf die Rede von Notenbank-Präsident Ben Bernanke, der am Dienstag über die amerikanischen Wirtschaftsprognosen und Finanzmärkte aussagen wird. Man erhofft sich hier Hinweise bezüglich finanzieller Stimuli durch die FED. Sollten solche Hinweise ausbleiben, dürfte es für den Markt schwierig werden, positive Impulse zu erhalten. Der Rückgang der US-Einzel- handelsumsätze im Juni um 0,5% sowie die ungünstige Auftragslage der US-Industrie schüren jedenfalls keine Hoffnungen, dass die Berichtssaison in den USA starke Impulse bringen wird. Für uns gilt es also weiter abzuwarten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

auch, wenn es für viele Marktteilnehmer recht überraschend gewesen sein dürfte, hat der Pivotal im S&P 500 (siehe Markteinschätzung von letzter Woche) bei rund 1330 Punkten gehalten, wenngleich der Aufwärtsimpuls wegen sinkender Handelsvolumina einen Schönheitsfehler erhielt. Die Bullen haben sich dennoch alle Optionen offen gehalten - zumindest was die US- und europäischen Indizes betrifft. In China, dem Weltwirtschaftsmotor, sieht dies leider anders aus. Hier hat der ShangHai A-Shares Index seinen Abwärtstrend fortgesetzt und ist im Begriff, auf ein neues 3-Jahres-Tief durchzubrechen. Die A-Shares werden in Renminbi gehandelt und sind nur für chinesische Staatsbürger sowie "qualifizierte" ausländische Investoren erhältlich. Darum spricht man ihnen eine besonders hohe Aussagekraft zu, wenn es um die Wahrnehmung der Wirtschaftslage innerhalb Chinas geht. Aufgrund der prekären charttechnischen Situation wird es hinsichtlich der Signale aus dem Reich der Mitte also spannend bleiben. Der Bestätigung signifikanter bärischer Chartsignale aus China konnten sich bislang auch die westlichen Märkte nicht entziehen, solange es sich nicht um einen Fehlausbruch handelte.

Die Renditen auf span. und ital. Staatsanleihen wollen derweil keine richtige Entwarnung geben und vor allem in Italien tendieren die Risikoaufschläge wieder nach oben. Demzufolge entwickeln sich auch die Bankenwerte eher verhalten und der wichtige US-Bankenindex kann sein Hoch vom Monatsanfang nicht mehr erreichen. Die Anleger warten hier auf die Rede von Notenbank-Präsident Ben Bernanke, der am Dienstag über die amerikanischen Wirtschaftsprognosen und Finanzmärkte aussagen wird. Man erhofft sich hier Hinweise bezüglich finanzieller Stimuli durch die FED. Sollten solche Hinweise ausbleiben, dürfte es für den Markt schwierig werden, positive Impulse zu erhalten. Der Rückgang der US-Einzel- handelsumsätze im Juni um 0,5% sowie die ungünstige Auftragslage der US-Industrie schüren jedenfalls keine Hoffnungen, dass die Berichtssaison in den USA starke Impulse bringen wird. Für uns gilt es also weiter abzuwarten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 4 Bewertungen |

|

Dienstag, 10. Juli 2012

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Auf diese Chartmarke kommt es jetzt an

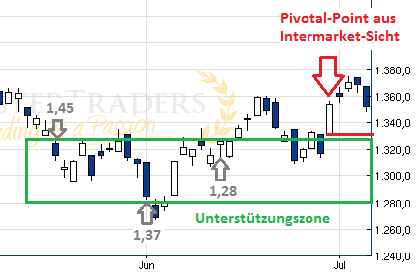

Liebe Leser,

die Märkte hatten am Freitag nach dem EU-Gipfel (29.6.) über die gesamte Breite hinweg (Aktien, Rohstoffe, Devisen, Renditen auf span./ital. Staatsanleihen) bullische Signale geliefert und damit aus Intermarket-Sicht einen Pivotal-Point generiert. Zusätzliche Signifikanz erhielt dieser durch die hohen Handelsvolumina an der NYSE. Der Eröffnungskurs dieses Tages (rote Markierung im Chart) müsste nun halten, wenn das Positiv-Szenario intakt bleiben soll. Wie ebenfalls im Chart zu sehen ist, beginnt hier auch die Unterstützungszone (grün), die wir aufgrund der Put-Call-Ratios (Angstbarometer) herausgearbeitet hatten.

Die Märkte korrigierten am Freitag, trotz den Zinssenkungen der EZB sowie geldpolitischer Lockerungen in China und Großbritannien, wieder stark und zeigten damit einen erneuten Vertrauensbruch an. So rauschte der EUR/USD auf ein neues 2-Jahres-Tief und die Zinsen ital. und span. Staatsanleihen sprangen wieder massiv nach oben. Die berechtigte Sorge der Anleger lautet, dass die Zinssenkung zwar bei der Sanierung der Bankbilanzen hilft, aber der Wirtschaft nicht zugute kommt. Außerdem hilft sie den Problemstaaten nicht, sich am Finanzmarkt zu vernünftigen Konditionen refinanzieren zu können (massiver Renditeanstieg), was allerdings die wichtigste Voraussetzung für weitere Lösungsschritte ist. Es wird diese Woche also wichtig sein zu beobachten, ob der oben angeführte Unterstützungsbereich hält.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

die Märkte hatten am Freitag nach dem EU-Gipfel (29.6.) über die gesamte Breite hinweg (Aktien, Rohstoffe, Devisen, Renditen auf span./ital. Staatsanleihen) bullische Signale geliefert und damit aus Intermarket-Sicht einen Pivotal-Point generiert. Zusätzliche Signifikanz erhielt dieser durch die hohen Handelsvolumina an der NYSE. Der Eröffnungskurs dieses Tages (rote Markierung im Chart) müsste nun halten, wenn das Positiv-Szenario intakt bleiben soll. Wie ebenfalls im Chart zu sehen ist, beginnt hier auch die Unterstützungszone (grün), die wir aufgrund der Put-Call-Ratios (Angstbarometer) herausgearbeitet hatten.

Die Märkte korrigierten am Freitag, trotz den Zinssenkungen der EZB sowie geldpolitischer Lockerungen in China und Großbritannien, wieder stark und zeigten damit einen erneuten Vertrauensbruch an. So rauschte der EUR/USD auf ein neues 2-Jahres-Tief und die Zinsen ital. und span. Staatsanleihen sprangen wieder massiv nach oben. Die berechtigte Sorge der Anleger lautet, dass die Zinssenkung zwar bei der Sanierung der Bankbilanzen hilft, aber der Wirtschaft nicht zugute kommt. Außerdem hilft sie den Problemstaaten nicht, sich am Finanzmarkt zu vernünftigen Konditionen refinanzieren zu können (massiver Renditeanstieg), was allerdings die wichtigste Voraussetzung für weitere Lösungsschritte ist. Es wird diese Woche also wichtig sein zu beobachten, ob der oben angeführte Unterstützungsbereich hält.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|

Dienstag, 03. Juli 2012

Kategorie: Allgemein |

0 Kommentare

Positiver Bias hält aus Intermarket-Sicht an

Liebe Leser,

am vergangenen Freitag zeigten faktisch alle Anlageklassen bullische Reaktionen und bestätigten damit in der Breite ein, zumindest kurzfristiges, Aufwärtsszenario: EUR/USD, AUD/USD, Kupfer, Öl, Gold, Silber, die europäischen und us-amerikanischen Aktienindizes - alles wurde stark akkumuliert. Dabei wurden an der NYSE rund 1,1 Mrd Aktien mit einem Aufwärtsvolumen von 85% gehandelt, soviel wie selten zuvor in diesem Jahr. Die Bestätigung durch das Handelsvolumen verleiht dem Aufwärtsimpuls zusätzliche Stärke. Besonders positiv war, dass der konjunktursensible US-Hausbauindex auf ein neues dreieinhalb-Jahres-Hoch durchbrechen konnte. Dieser Index schaltete im Oktober 2011 als einer der ersten auf "bullisch" und bestätigte am Freitag die übergeordnete Aufwärtstendenz. Kann der Housing Sector (HGX.X) sein neues Hoch in der nächsten Korrektur verteidigen, bleibt die Ampel für den Gesamtmarkt auf grün.

Das stärkste Positivsignal war aber natürlich das Absinken der Zinsen auf italienische und spanische Staatsanleihen. Denn ohne vernünftige Refinanzierungskonditionen für die Problemstaaten, wird es keine größeren Lösungsschritte geben können. Die "zugehörigen" Premiers, Mariano Rajoy und Mario Monti, übten mit ihrer Blockade des Wachstumspaktes derart Druck auf Angela Merkel aus, dass diese den Geldtopf für krisengeschüttelte Banken noch leichter zugänglich machte und damit anzeigte, dass mehr Sozialismus und weniger Liberalismus das Gebot der Stunde bleiben wird. Neben der Einrichtung einer EU-Bankenaufsicht wird die Fiskalunion weiter forciert, sodass die Eurostaaten peu à peu in der Haushaltspolitik mehr Macht an Brüssel abtreten werden. Nachdem die Politik nun recht überraschend geliefert hat, sollte die EZB am Donnerstag mit einer Leitzinssenkung von 1 auf (mind.) 0,75 Prozent sowie möglicherweise mehr Notkrediten aufwarten. Auch dies sollte die Aktienmärkte weiter stützen. Wichtige Bestätigung eines Aufwärtsszenarios wäre ein Schlusskurs des S&P 500 über der Marke von 1363 Punkten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

am vergangenen Freitag zeigten faktisch alle Anlageklassen bullische Reaktionen und bestätigten damit in der Breite ein, zumindest kurzfristiges, Aufwärtsszenario: EUR/USD, AUD/USD, Kupfer, Öl, Gold, Silber, die europäischen und us-amerikanischen Aktienindizes - alles wurde stark akkumuliert. Dabei wurden an der NYSE rund 1,1 Mrd Aktien mit einem Aufwärtsvolumen von 85% gehandelt, soviel wie selten zuvor in diesem Jahr. Die Bestätigung durch das Handelsvolumen verleiht dem Aufwärtsimpuls zusätzliche Stärke. Besonders positiv war, dass der konjunktursensible US-Hausbauindex auf ein neues dreieinhalb-Jahres-Hoch durchbrechen konnte. Dieser Index schaltete im Oktober 2011 als einer der ersten auf "bullisch" und bestätigte am Freitag die übergeordnete Aufwärtstendenz. Kann der Housing Sector (HGX.X) sein neues Hoch in der nächsten Korrektur verteidigen, bleibt die Ampel für den Gesamtmarkt auf grün.

Das stärkste Positivsignal war aber natürlich das Absinken der Zinsen auf italienische und spanische Staatsanleihen. Denn ohne vernünftige Refinanzierungskonditionen für die Problemstaaten, wird es keine größeren Lösungsschritte geben können. Die "zugehörigen" Premiers, Mariano Rajoy und Mario Monti, übten mit ihrer Blockade des Wachstumspaktes derart Druck auf Angela Merkel aus, dass diese den Geldtopf für krisengeschüttelte Banken noch leichter zugänglich machte und damit anzeigte, dass mehr Sozialismus und weniger Liberalismus das Gebot der Stunde bleiben wird. Neben der Einrichtung einer EU-Bankenaufsicht wird die Fiskalunion weiter forciert, sodass die Eurostaaten peu à peu in der Haushaltspolitik mehr Macht an Brüssel abtreten werden. Nachdem die Politik nun recht überraschend geliefert hat, sollte die EZB am Donnerstag mit einer Leitzinssenkung von 1 auf (mind.) 0,75 Prozent sowie möglicherweise mehr Notkrediten aufwarten. Auch dies sollte die Aktienmärkte weiter stützen. Wichtige Bestätigung eines Aufwärtsszenarios wäre ein Schlusskurs des S&P 500 über der Marke von 1363 Punkten.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|